中国検査・試験・認証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

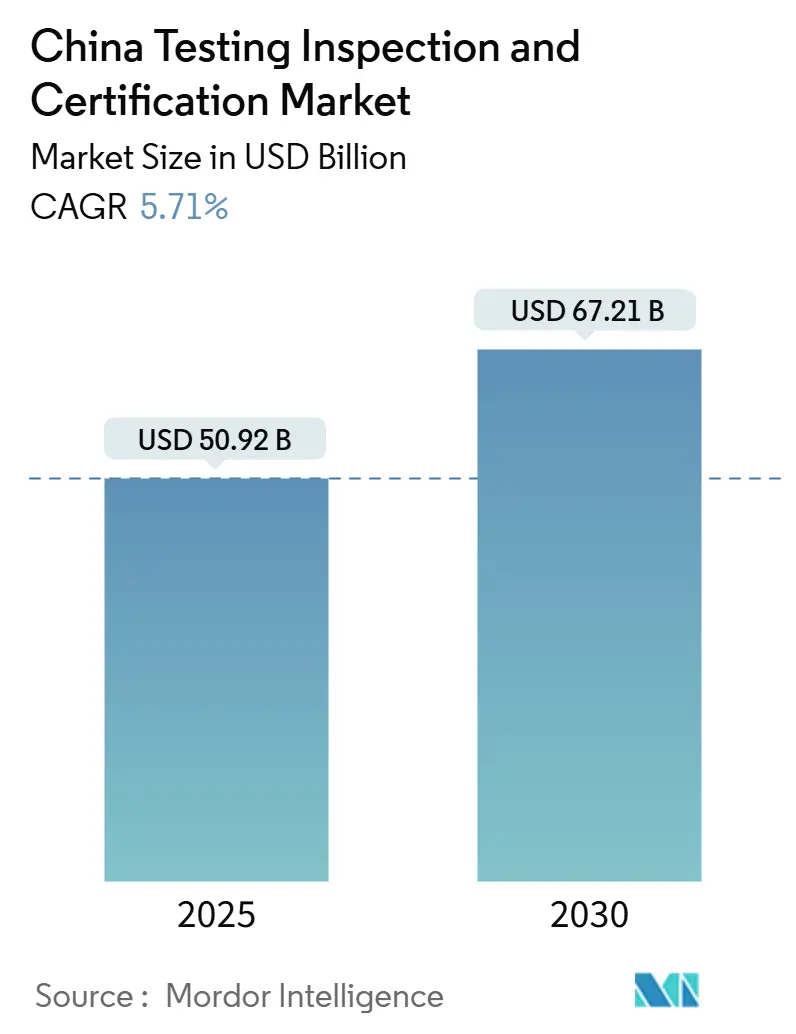

| 市場規模 (2025) | 50.92 十億米ドル |

| 市場規模 (2030) | 67.21 十億米ドル |

| 成長率 (2025 - 2030) | 5.71% CAGR |

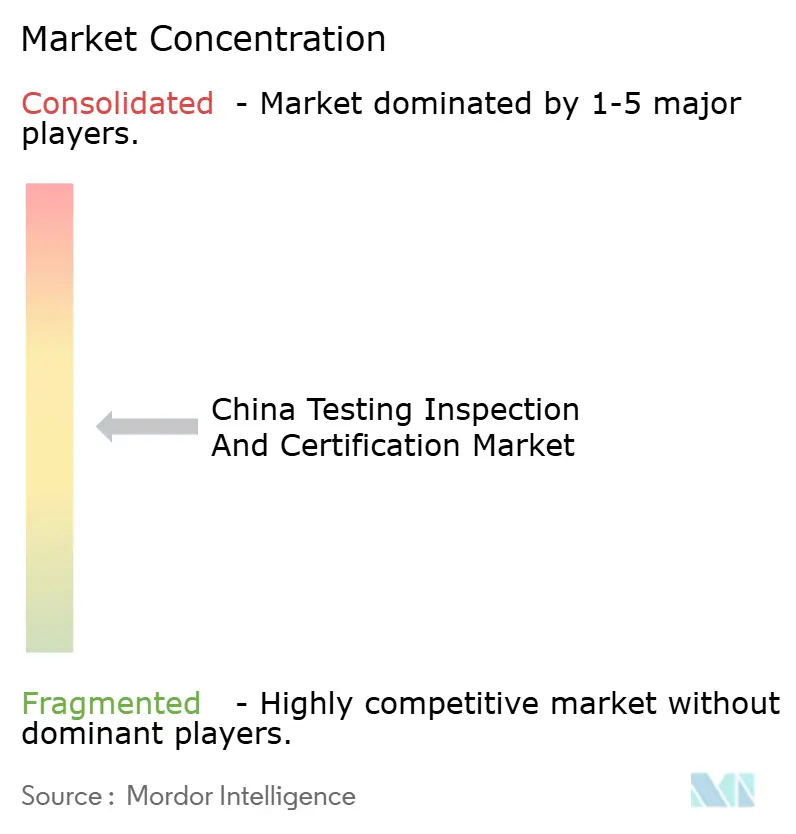

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国検査・試験・認証市場分析

中国検査・試験・認証市場規模は2025年に509億2,000万米ドルとなり、2030年までに672億1,000万米ドルに達すると予測されており、CAGRは5.71%を反映しています。GB規格およびCCC製品安全規則の規制執行強化、カーボンニュートラル検証に対する需要の急増、新エネルギー車試験の急速な成長が、中国検査・試験・認証市場を安定した成長軌道に乗せています。越境電子商取引チャネルを通じた輸出貨物への監視強化と、電子証明書APIをビジネスプラットフォームに組み込むデジタル政府プログラムが、対応可能な機会をさらに拡大しています。国内プロバイダーは水素、サイバーセキュリティ、AI駆動型ラボラトリーへの投資を行い、多国籍大手はデジタルトラストとサステナビリティにおける買収を通じてプレゼンスを深めています。地方の認定制度の断片化と先進分野における人材不足が成長を抑制していますが、中国検査・試験・認証市場の上昇モメンタムを妨げるには至っていません。

主要レポートのポイント

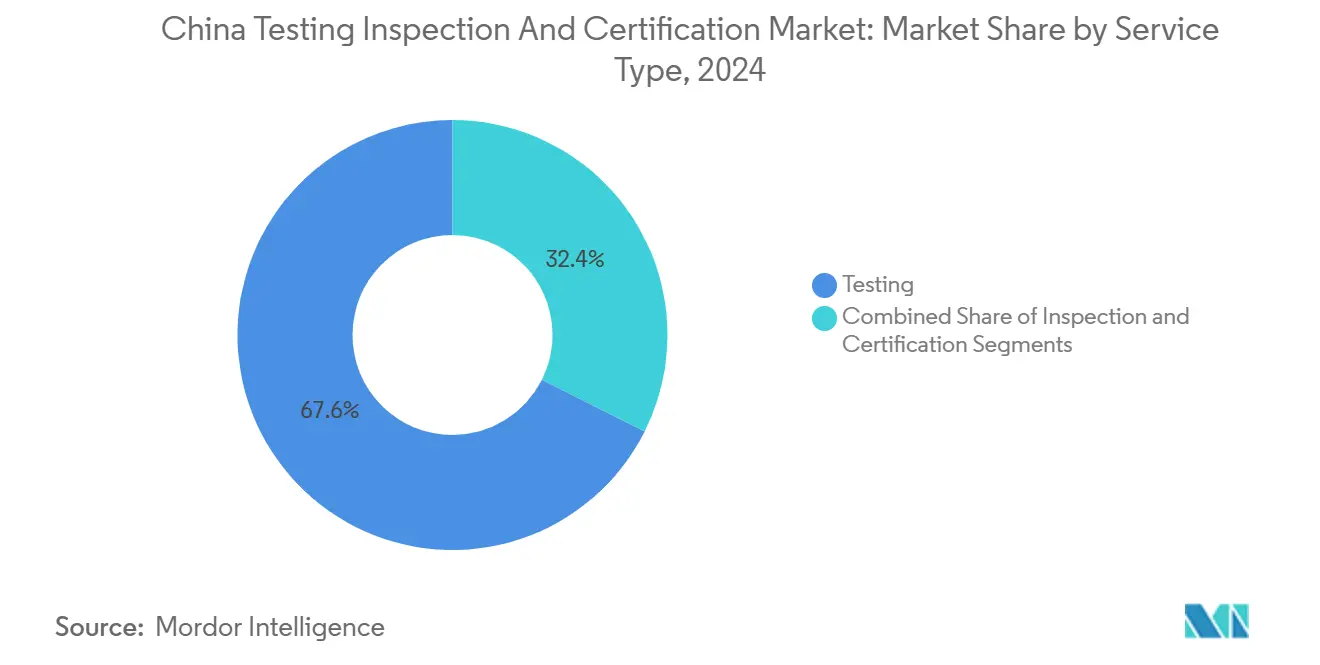

- サービスタイプ別では、試験が2024年の中国検査・試験・認証市場シェアの67.6%を占め、認証は2030年にかけて最速の6.2% CAGRを記録すると予測されています。

- 調達タイプ別では、外部委託サービスが2024年の中国検査・試験・認証市場規模の62.5%を占め、自社運営は4.3% CAGRで推移すると予測されています。

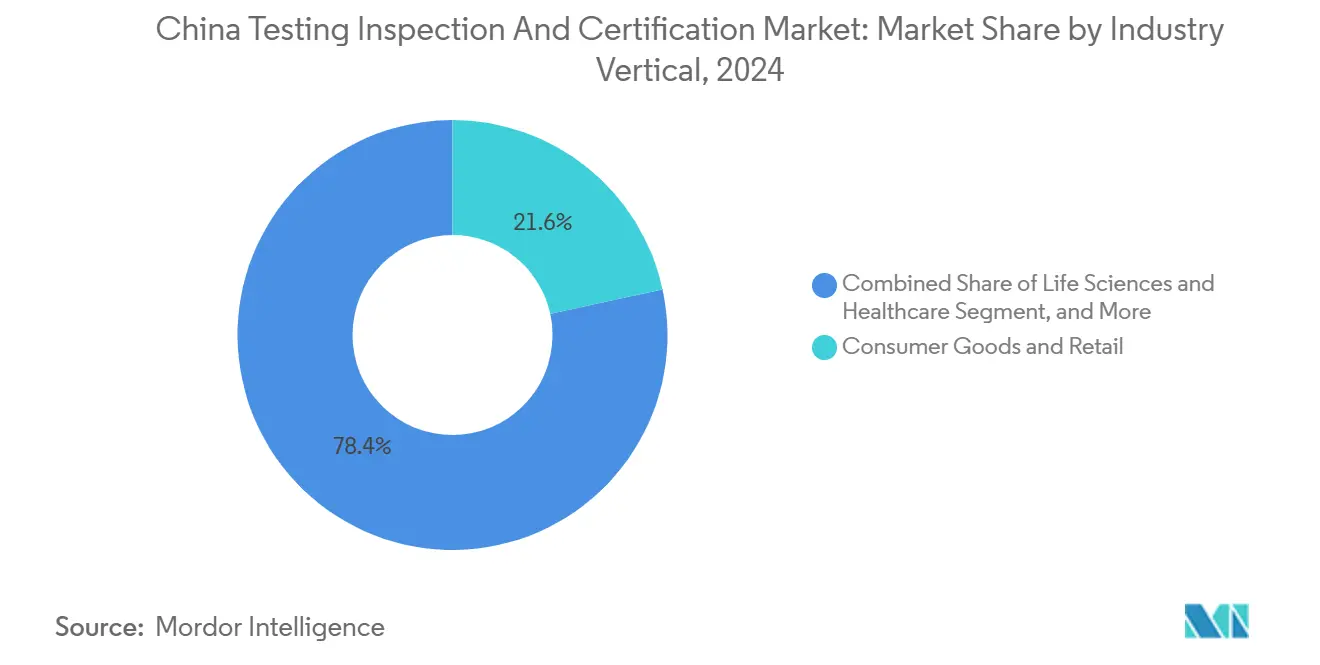

- 産業垂直別では、消費財・小売が2024年に21.6%の収益シェアでトップとなり、ライフサイエンス・ヘルスケアは2030年にかけて6.5% CAGRで成長しています。

- サービス提供モード別では、オフサイトラボラトリーが2024年の中国検査・試験・認証市場の57.3%を占め、リモート/デジタルサービスは2030年にかけて6.9% CAGRで成長する見込みです。

中国検査・試験・認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GB規格およびCCC製品安全基準の執行強化 | +1.80% | 全国 - 上海、広州、深圳が主導 | 中期(2〜4年) |

| 2060年公約に基づく義務的カーボンニュートラル検証 | +1.50% | 一帯一路への波及を伴う全国規模 | 長期(4年以上) |

| EV/NEVセクターの急速な拡大 | +2.10% | 北京、上海、広東省に集中 | 短期(2年以内) |

| 越境電子商取引の成長による船積み前検査需要の拡大 | +1.20% | 広東省、浙江省、江蘇省のハブ | 中期(2〜4年) |

| 地方デジタル政府による電子証明書イニシアチブ | +0.80% | 広東省・浙江省が中核 | 長期(4年以上) |

| 輸出産業用ソフトウェアのアルゴリズム適合性評価 | +0.60% | 全国技術クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GB規格およびCCC基準の執行強化が需要を加速

国家市場監督管理総局は2024年7月にリチウムイオン電池および他の15カテゴリーをCCCカタログに追加し、対象製品数を107品目に引き上げました。新しいEVバッテリー規則GB 38031-2020は熱伝播試験を義務付けており、ラボラトリーが設備ラインを拡充する要因となっています。家電製品規格GB/T 4706.1-2024は2027年7月までの証明書更新を要求しており、直ちに試験パイプラインを満たしています。2026年には北京が熱暴走後2時間の発火禁止を定める世界最厳格なEVバッテリー安全規則を適用し、国内ラボラトリーをグローバルな標準設定者として位置付けます。これらの措置は総じて、中国検査・試験・認証市場に継続的なスループットをもたらします。

カーボンニュートラル公約がESG検証を促進

中国の2060年カーボンニュートラル目標により、第三者温室効果ガス監査が経営上の優先事項となっています。CTI認証はT/CIECCPA 002-2021に基づくカーボンマネジメント評価を拡大し、TÜV SÜDとSGSはPAS 2060サービスを強化しています。[1]Katharina Li、「カーボンニュートラル認証サービス」、TÜV SÜD、tuv-sud.cn 国家炭素取引制度とEU炭素国境調整メカニズムが輸出業者に検証済み炭素フットプリントの取得を促し、認証需要を高めています。18,500社以上のサプライヤーがBlue EcoChain開示プラットフォームを通じてPRTRデータを公開しており、信頼性の高いESG検証に対する企業の需要を裏付けています。これらの力が、中国検査・試験・認証市場の長期的な収益エンジンにサステナビリティを組み込んでいます。

EV産業の急成長が高度な試験を必要とする

新エネルギー車の販売台数は2025年第1四半期に前年比50.4%増の308万台に達し、既存の試験能力を圧迫しています。上海の水素・燃料電池検査試験基地には、国内最大の3,000 m³車両EMCチャンバーと400 kWスタックベンチが設置されており、マイナス40℃までの水素モビリティ検証が可能です。2025年4月施行のサイバーセキュリティ規格GB/T 45181-2024は、コネクテッドビークルに対する異常挙動検知認証を義務付けています。自動車メーカーがコンプライアンスを追求する中、中国検査・試験・認証市場はバッテリー、EMC、サイバーレジリエンス試験において高マージンのビジネスを獲得しています。

越境電子商取引の品質保証が拡大

第137回広州交易会への記録的な海外参加者数は、船積み前品質証明書に依存した輸出モメンタムの持続を示しています。東莞の公共電子商取引サービスプラットフォームは、APIを通じて税関データとラボレポートを統合し、商業者がリアルタイムで検査書類を取得できるようにしています。2024年12月に開始した完全デジタル化された全国電子ファピャオシステムは、請求書検証と認証ワークフローを統一しています。これらの物流・フィンテックの進歩が検査量を刺激し、中国検査・試験・認証市場全体でデジタル検証の普及を深めています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 断片化した地方認定制度 | -0.90% | 全国、複数省にわたる事業 | 中期(2〜4年) |

| 先進分野における資格を持つ検査・試験・認証専門家の不足 | -1.20% | 第一線都市で深刻 | 短期(2年以内) |

| 公共調達における国内優先条項 | -0.60% | 全国の戦略的セクター | 長期(4年以上) |

| リモート検査基準の調和の遅れ | -0.40% | 試験的な省のみ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

人材不足が高度な試験能力を制限

中国は2030年までに600万人のAI専門家を必要とする可能性がありますが、現在の供給はその3分の1しか賄えない可能性があります。サイバーセキュリティラボは年収80万〜100万人民元(11万2,000〜14万米ドル)で博士号取得者を争奪しています。嘉定の新センターなどの水素施設は、70 MPaシリンダー試験の認定スタッフの採用に苦労しています。スキルパイプラインが改善されない限り、労働力不足が中国検査・試験・認証市場の高度化軌道を制約するでしょう。

断片化した認定制度が重複監査を招く

各地方機関が異なる要件を課しており、検査・試験・認証企業はサイト監査と書類作業を繰り返すことを余儀なくされています。広東省品質試験CTCは独自の技術指導スキームの下で運営されており、全国規模のプロバイダーにコンプライアンス手順を追加しています。CSEIでの試験的な成功にもかかわらず、リモート検査は一部の省では受け入れられていますが、他の省では受け入れられていません。これらの不整合は予測CAGRをほぼ1ポイント削減し、中国検査・試験・認証市場全体の運営コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:試験が優位を保ちながら認証が加速

試験は2024年収益の67.6%を提供し、CCC対象107品目の強制適合を反映しています。しかし認証は、企業がカーボンニュートラルとデジタルトラストシールを追求する中、2030年にかけて6.2% CAGRで成長の先導役となっています。検査は越境商品フローに支えられ、両者の中間に位置しています。拡大されたCCCの範囲と厳格化されたEVバッテリー規則が大規模な定期的ボリュームを保証し、試験における中国検査・試験・認証市場規模を先頭に保ちながら、企業がESG開示義務に直面する中で認証が戦略的重要性を増しています。

ラボラトリーへの投資がセグメントダイナミクスを強化しています。嘉定の水素施設は400 kW燃料電池負荷試験とマイナス40℃チャンバーを提供しており、最先端の試験に必要な資本の深さを示しています。認証プレーヤーはクラウドプラットフォームへの転換を図っており、SGSはデジタルトラスト監査会社CertXとGHG検証会社Aster Globalを買収し、気候分析をスイートに組み込みました。重資産ラボラトリーとデータ中心の認証というこの二重軌道が、中国検査・試験・認証市場をバランスの取れた拡大に向けて位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:外部委託が標準となる

外部委託業務は、メーカーが規制の細部よりもコアR&Dに集中する中、2024年の中国検査・試験・認証市場シェアの62.5%を占めました。AIを活用したスマートテスティングラボラトリー3.0を搭載したChina Leon Inspectionの2024年売上高12億6,000万香港ドル(1億6,130万米ドル)は、外部委託の魅力を示しています。自社ラボラトリーは製薬・防衛分野では継続していますが、GB更新、UN GTR13水素規範、IECサイバー基準にわたる幅広さに欠けることが多いです。外部委託業者はエンジニアと設備を集約することでスケールを達成し、賃金インフレにもかかわらず外部委託サービスにおける中国検査・試験・認証市場規模を年率5.9%で拡大させています。

デジタル化が外部委託の利益を増幅させています。ブロックチェーン証明書とリモートビデオ監査がサイクルタイムを短縮し、第三者ラボラトリーが自動請求のために全国電子ファピャオ台帳と直接統合できるようにしています。人材不足が手数料に上昇圧力をかけていますが、ボリューム拡大がコスト上昇を上回り、外部委託の優位性を確固たるものにしています。

産業垂直別:消費財の優位性がヘルスケアのモメンタムに道を譲る

消費財・小売は2024年の中国検査・試験・認証市場収益の21.6%を占め、2027年までの証明書更新を義務付けるより厳格な玩具・家電製品基準に牽引されました。ライフサイエンス・ヘルスケアは年率6.5%で成長し、新しい医療機器サイバーセキュリティチェックとバイオ製造GMP改善から恩恵を受けています。自動車・輸送はNEV生産の急増に伴い、バッテリー、EMC、車両ネットワーク試験の堅調な受注を享受しています。エネルギー・ユーティリティは水素シリンダーとバッテリーエネルギー貯蔵規制を背景に専門ニッチとして台頭していますが、一握りのプレーヤーしか資金調達できない高資本ラボラトリーを必要としています。

多様な垂直モメンタムが総合成長を安定させています。消費財試験は予測可能なボリュームを生み出し、ライフサイエンスは厳格なCFDA要件に裏付けられたプレミアムマージンを提供しています。このバランスが、セクター固有のサイクルの中でも中国検査・試験・認証市場の回復力を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:ラボラトリーが優位を保ちながらデジタルが加速

オフサイトラボラトリーは2024年収益の57.3%を占め、仮想化できない環境チャンバー、EMCホール、化学ベンチへの根強い需要を反映しています。しかしリモート/デジタル提供は、広東省・浙江省の電子証明書APIに触媒されて最速の6.9% CAGRを示しています。TÜV RheinlandのVirtual Expertアプリと中国Leon Inspectionのブロックチェーンポータルがダウンタイムをカットし、検査員が1日により多くの業務を処理できるようにしています。オンサイトサービスは重機・建設監査には不可欠ですが、大型プロジェクト以外では停滞した需要に直面しています。

IoTセンサー、ARヘッドセット、リアルタイムビデオの相乗効果により、リモートモダリティがラボラトリーの信頼水準に匹敵し、中国検査・試験・認証市場をデジタルツールが最終ラボ確認前に製品を事前スクリーニングするハイブリッドモデルへと押し進めています。

地理的分析

広東省は輸出志向型メーカーと珠江デルタ輸出業者にサービスを提供する35,000 m²のSTCラボラトリーにより、省別収益でトップに立っています。[2]STCグループ、「STC広東施設」、stc.group 上海は水素、半導体、バイオテク試験クラスターと新しい3,000 m³車両EMCチャンバーを基盤に第2位にランクされています。北京は最大14万米ドルの給与プレミアムにもかかわらずAI人材の集積を活かし、ソフトウェアとサイバーセキュリティ認証に優れています。浙江省は電子証明書を自動化するデジタル政府連携を先導し、全国展開のフィールドテストを提供しています。

成都、武漢、杭州などの第二線都市は半導体・インテリジェント製造ラボラトリーへのインセンティブを通じて投資を誘致し、中国検査・試験・認証市場を沿岸ハブを超えて広げています。東莞などの越境ホットスポットはAPIゲートウェイを通じて税関データとQCレポートを融合させ、通関時間を大幅に短縮しています。認定における地方格差は依然として重複監査を必要としていますが、全体的な地域競争がイノベーションを促進し、サービス価格を抑制しています。

競合ランドスケープ

グローバル大手、国内イノベーター、プライベートエクイティ支援のロールアップが、ダイナミックだが適度に集中した分野を形成しています。SGSは2024年から2025年にかけて3件の買収を通じてデジタルトラスト、サステナビリティ、放射化学ラボラトリーを追加し、高成長ニッチでの優位性を強化しました。[3]SGS、「買収2024〜2025年」、sgs.com Bureau Veritasは世界的な競技場を断片化していると特徴付けており、これは中国にも同様に当てはまり、いかなる企業も圧倒的なシェアを支配していません。[4]Bureau Veritas、「検査・試験・認証市場」、group.bureauveritas.com

国内チャンピオンはテクノロジーで差別化しています。China Leon InspectionはAIビジョンでスループットを向上させ、ブロックチェーンでデータ整合性を確保し、二桁成長を達成しています。水素貯蔵とソフトウェア類似性において、既存プレーヤーが十分にサービスを提供していない分野でニッチ専門家が台頭しています。外国参入者は国内優先条項と多層認定をナビゲートしなければならず、一方で国内企業は輸出向けの国際的信頼性を求めています。グローバルおよび中国のプレーヤーの双方がスケールと新たな能力を競う中、M&Aは継続する可能性が高く、中国検査・試験・認証市場の次のフェーズを形成しています。

中国検査・試験・認証産業リーダー

SGS-CSTC Standards Technical Services

Centre Testing International(CTI)

Pony Testing International

Intertek Testing Services Shanghai

China Certification and Inspection Group(CCIC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:SAMR(国家市場監督管理総局)ラボラトリーが初の70 MPa水素シリンダー火災試験を完了し、グローバル基準のギャップを解消

- 2025年1月:SGSがRTI Laboratories、Aster Global、CertXを買収し、環境、温室効果ガス、サイバーセキュリティサービスを強化

- 2024年12月:全国電子ファピャオプラットフォームが稼働開始し、自動認証ワークフローを統合

- 2024年10月:CertaniaがMPR China Certificationを買収し、中国市場アクセス専門知識への持続的な外国関心を示す

中国検査・試験・認証市場レポートの範囲

| 試験 |

| 検査 |

| 認証 |

| 自社 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・ユーティリティ |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 自社 |

| 外部委託 | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・ユーティリティ | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

2025年の中国検査・試験・認証市場の規模はどのくらいですか?

中国検査・試験・認証市場規模は2025年に509億2,000万米ドルに達しました。

2030年までの中国の検査・試験・認証サービスの予測CAGRはどのくらいですか?

市場は2025年から2030年にかけて5.71% CAGRで成長すると予測されています。

中国の検査・試験・認証サービス内で最も急速に拡大しているセグメントはどれですか?

認証サービスは2030年にかけて6.2% CAGRで成長すると予測されています。

中国でESG監査が急速に成長しているのはなぜですか?

中国が2060年までにカーボンニュートラルを達成するという公約により、企業は排出量とサステナビリティデータの第三者検証を求めるようになっています。

中国で検査・試験・認証活動を支配している地域はどこですか?

広東省、上海、北京は輸出の集中度、水素試験への投資、サイバーセキュリティの専門化により、最大の収益シェアを集合的に保有しています。

中国の検査・試験・認証プロバイダー間の競争はどの程度断片化していますか?

単一のプレーヤーが収益の15%以上を支配しておらず、10点満点中5点の適度な断片化スコアとなっています。

最終更新日: