インドの試験・検査・認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

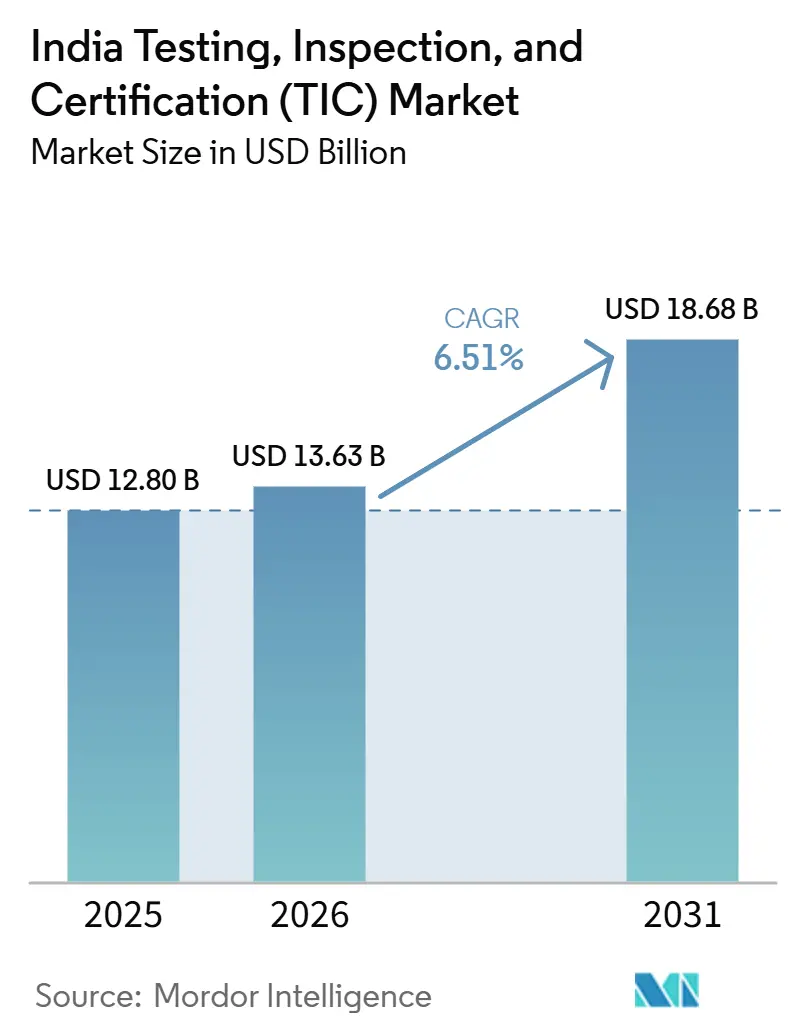

| 市場規模 (2026) | 13.63 十億米ドル |

| 市場規模 (2031) | 18.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

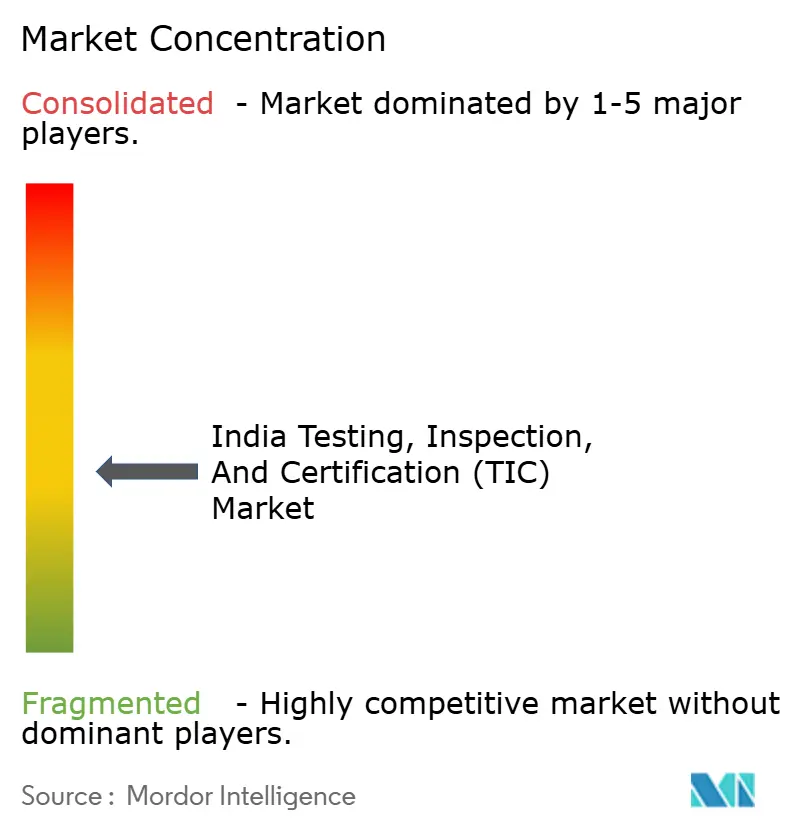

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの試験・検査・認証(TIC)市場分析

インドの試験・検査・認証(TIC)市場規模は、2025年の120億8,000万米ドルから2026年には136億3,000万米ドルに拡大し、2031年には186億8,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.51%で成長すると予測されています。新たな品質管理命令の厳格な施行、コンプライアンスを輸出インセンティブに転換する補助金制度、そしてデジタル保証プラットフォームの急速な普及が需要を押し上げています。769品目に及ぶ製品への製品安全規格局(BIS)の監督拡大、認証費用の最大75%を還付する政府資金援助、大気汚染測定機器向け国産校正能力の整備は、いずれも多規格対応の監査頻度増加と認証サイクルの反復につながっています。同時に、資本軽量型オペレーションへの転換が製造業者に対して、新たな設備投資なしに専門的な認定資格を活用できるよう、ラボ業務のアウトソーシングを促しています。グローバル大手は太陽光発電、電磁両立性(EMC)、サイバーセキュリティ分野での戦略的買収を通じてプレゼンスを強化し、国内ラボはニッチな専門知識と地域的な近接性を活かして競争力を維持しています。その結果、規制の厳格化とデジタル化の近代化が相まって、競争激化の中でも認定プロバイダーの価格決定力が維持される市場が形成されています。

主要レポートのポイント

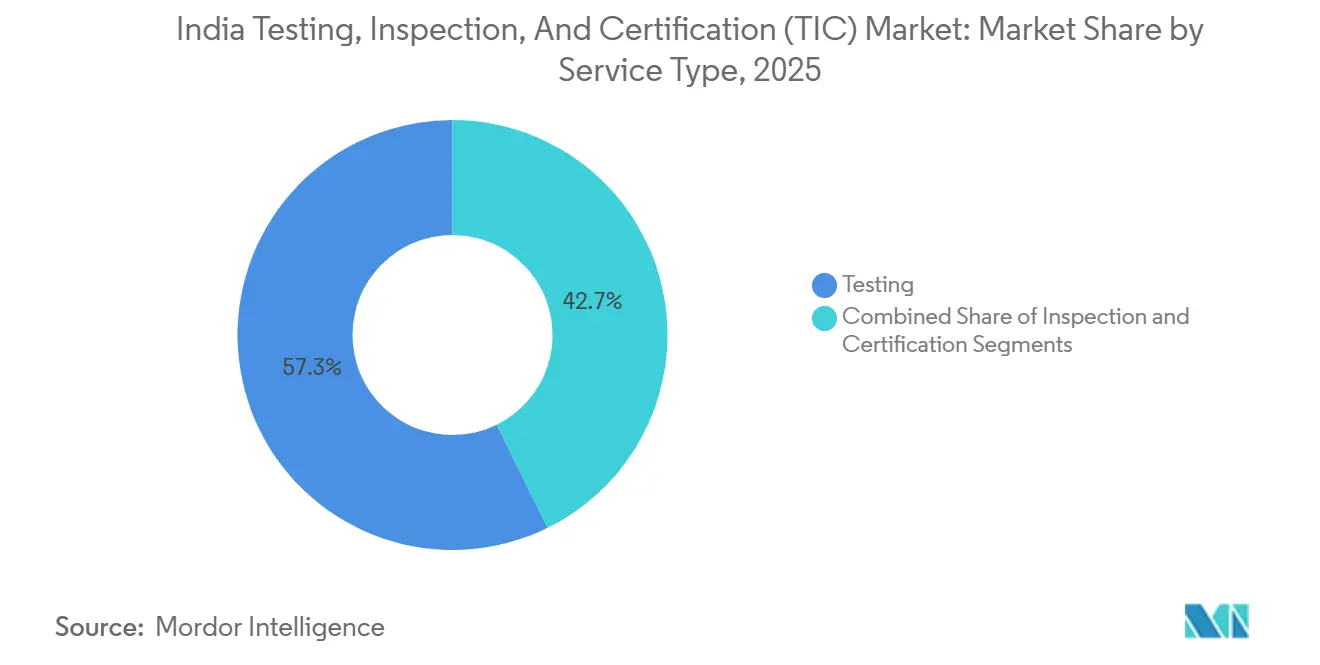

- サービスタイプ別では、試験が2025年のインドの試験・検査・認証市場において57.31%のシェアでトップとなり、認証は2031年にかけてCAGR 6.91%で最も急成長するセグメントとなっています。

- 調達タイプ別では、アウトソーシングサービスが2025年のインドの試験・検査・認証市場シェアの65.21%を占め、2031年に向けてCAGR 7.11%で拡大しています。

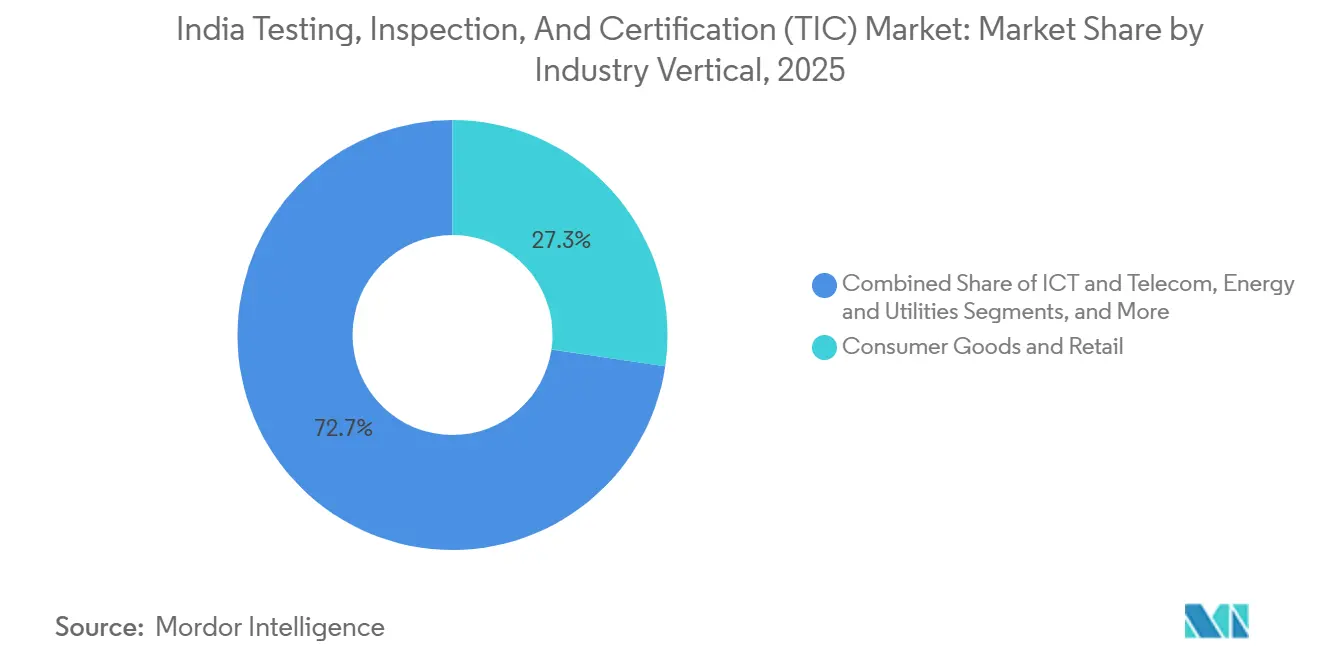

- 産業垂直別では、消費財・小売が2025年の収益の27.32%を占め、ライフサイエンス・ヘルスケアは2026年から2031年にかけてCAGR 6.89%で拡大すると予測されています。

- サービス提供モード別では、現地検査が2025年に46.76%のシェアを維持しており、リモート・デジタルサービスは2031年にかけてCAGR 7.23%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの試験・検査・認証(TIC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インド産業全体における規制執行の強化 | +1.2% | 全国規模、マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州に集中 | 短期(2年以内) |

| 輸出業者および相手先ブランド製造業者(OEM)による試験・検査・認証のアウトソーシング拡大 | +1.0% | 全国規模、グジャラート州、タミル・ナードゥ州、マハーラーシュトラ州、ハリヤーナー州の輸出拠点 | 中期(2〜4年) |

| ライフサイエンス・ヘルスケアセクターの急速な成長 | +0.8% | 全国規模、ハイデラバード、ベンガルール、アーメダバード、ムンバイのクラスターに集中 | 中期(2〜4年) |

| コンプライアンスが求められる消費財・小売の拡大 | +0.7% | 全国規模、デリー首都圏、ベンガルール、ムンバイの電子商取引センターに集中 | 短期(2年以内) |

| リモートおよび人工知能(AI)主導の検査を可能にするデジタル・バーラット推進 | +0.5% | 全国規模、大都市圏および産業回廊での早期普及 | 長期(4年以上) |

| 貸し手およびプライベートエクイティ(PE)投資家からの環境・社会・ガバナンス(ESG)連動監査の急増 | +0.4% | 全国規模、製造業・エネルギー・インフラの大企業に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インド産業全体における規制執行の強化

製品安全規格局(BIS)の検査により、主要な電子商取引サイトで142件の非準拠品目が発見され、プラットフォームに警告が発せられるとともに、第三者検証への需要が拡大しました。2025年3月の品質管理命令(QCO)により769品目が強制認証の対象に追加され、手工具、アルミニウム製品、家庭用電化製品のメーカーが即座にコンプライアンスの対象となりました。2025年の改訂太陽光モジュールガイドラインは、国内生産能力の拡大と同時に性能試験を厳格化し、モジュールの出荷前に新たな適合性評価の実施を義務付けました。[1]Mercom India、「太陽光モジュールシリーズ承認に関する2025年改訂ガイドライン」、mercomindia.com 輸出市場からの並行した精査により、企業は国内規格に加えて外国規格への対応を重ねることを余儀なくされ、取得すべき試験報告書の量が増加しています。国内外でのこの同期した規制執行により、製品安全規格局(BIS)、国際電気標準会議(IEC)、および仕向地市場の規格に対応できる認定ラボへの安定的な需要パイプラインが確保されています。

輸出業者およびOEMによるTICの外部委託の拡大

認証費用の政府還付制度により、アウトソーシングによる保証サービスが補助金付きサービスとなり、ほとんどの中小零細企業(MSME)にとって社内ラボを維持することが財務的に非合理となっています。自動車OEMはこの変化を体現しており、バッテリー安全性および型式認定業務を自動車研究協会(ARAI)に集中させた結果、同機関の収益は19%増加しました。グローバルな試験・検査・認証大手も追随しており、TÜV SÜDはベンガルールに1,500万ユーロ(1,600万米ドル)規模の施設を設立して電磁両立性(EMC)および医療機器試験を集約し、Intertekはアーメダバードの太陽光発電ラボを買収して製品安全規格局(BIS)および国際電気標準会議認定試験所認定制度(IECEE)の一括承認を提供しています。製造業者はますます外部ラボを、生産量に応じて柔軟に変動するコストとして捉えており、市場投入までの時間短縮と国際認定資格への即時アクセスを実現する手段として活用しています。

ライフサイエンス・ヘルスケアセクターの急速な成長

Eurofinsはインド初の優良試験所基準(GLP)準拠バイオアナリティカルハブを開設し、製薬スポンサーに対してかつては海外で調達していたサービスへの国内アクセスを提供しました。医薬品標準管理機構(CDSCO)は、市販前の生体適合性評価と市販後サーベイランスを義務付けるデバイス規則を強化し、国家試験・校正ラボ認定委員会(NABL)認定施設への業務集中を促しています。改訂されたNABL基準は現在、習熟度試験と国際単位系(SI)トレーサビリティを要求しており、規模の小さい医療ラボに対してアップグレードか撤退かの選択を迫っています。ケーララ州コーチのNDDBのCALFラボは乳製品から始まり、スパイス、水産物、農産物へと対象を拡大する計画であり、汚染物質に関する第三者証明書を要求する輸出市場の動向を反映しています。これらの動きが相まって、ライフサイエンスはインドの試験・検査・認証市場において最も急成長する垂直分野として確立されています。

コンプライアンスが求められる消費財・小売の拡大

製品安全規格局(BIS)法第17条はオンラインマーケップレイスに責任を転嫁しており、プラットフォームは出品前に販売者を事前審査し、有効な認証を要求しています。家電製品および工具に関する新たな品質管理命令(QCO)により、販売前にラボ試験が必要な最小在庫管理単位(SKU)数が増加しています。食品安全・基準局(FSSAI)のNABL義務化により、約200の非認定食品ラボが廃業を余儀なくされ、国内市場および外国税関の両方で製品をクリアできる認定プロバイダーへの業務集中が進みました。2025〜26年度に100の新規食品ラボを設立する政府計画は地理的な空白を埋めることを目的としていますが、同時にコンプライアンスの基準を引き上げています。小売業者もプライベートブランド契約にサプライヤー認証を組み込んでおり、全国的なネットワークと迅速な対応能力を持つラボに安定した収益源を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有資格の検査員およびラボアナリストの不足 | -0.6% | 全国規模、第2層・第3層都市で深刻 | 短期(2年以内) |

| ラボインフラの断片化と品質の不均一性 | -0.5% | 全国規模、第2層・第3層都市に集中 | 中期(2〜4年) |

| NABLおよびBIS認定の審査期間の長期化 | -0.3% | 全国規模、新規ラボ参入者および能力拡張に影響 | 中期(2〜4年) |

| 非認定地域ラボによる価格競争によるマージン圧迫 | -0.2% | 全国規模、第2層・第3層都市で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

有資格の検査員およびラボアナリストの不足

改訂された認定規則により需要が急増する中でスキル基準が引き上げられ、国内では約10,000人の有資格専門家が不足しています。[2]国家試験・校正ラボ認定委員会、「医療試験ラボの改訂認定基準2025〜2026年」、nabl-india.org TÜV SÜDの6,500平方メートル規模の施設など大規模な拡張では、専門的な電磁両立性(EMC)職種を充足するために9ヶ月の採用サイクルを要しました。中央電力研究所(CPRI)ナーシクなどの新規地域ラボは他拠点からエンジニアを借用せざるを得ず、内部での人材の奪い合いが生じています。非破壊試験の分野では人材不足が深刻であり、レベルIII技術者は大都市圏に集中して高い賃金を要求するため、繁忙期には認証待ちの行列が長くなっています人材供給と業界需要のミスマッチは納期を延ばし、リスクを承知の上でクライアントが非認定の代替手段に流れる事態を招くこともあります。

ラボインフラの断片化と品質の不均一性

インドの1,200以上のラボのうち国家試験・校正ラボ認定委員会(NABL)の認定を受けているのは約3分の1に過ぎず、ラボ間監査では同一サンプルに対して大きな結果のばらつきが定期的に明らかになっています。食品加工スキームので資金援助を受けた205のラボの多くは、米国または欧州連合(EU)の残留物基準を満たす機器を欠いており、輸出業者はサンプルを大都市圏のラボに転送せざるを得ない状況です。食品安全・基準局(FSSAI)の裁定後に非認定食品ラボが閉鎖されたことで一時的な能力の空白が生じ、乳製品・スパイス輸出業者の待ち時間が長くなりました。地域格差も依然として存在しており、認定された大都市圏の施設は温度管理された環境とデジタルの実験室情報管理システム(LIMS)を備えている一方、第2層都市のラボは校正と文書管理に苦労しており、製造業者にとって再試験と追加コストの原因となっています。新設の国家環境標準ラボは世界水準のインフラが達成できることを示していますが、このモデルを全国規模に拡大するには継続的な投資が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:輸出文書化の強化に伴い認証が拡大

輸出市場がESGおよび製品安全規格に関連した第三者証明を要求するようになるにつれ、認証の重要性が高まっています。2025年のインドの試験・検査・認証市場において試験は依然として57.31%を占めていますが、サーベイランス監査とマネジメントシステムの更新が安定した年間収益を生み出すため、認証収益の伸びはより速くなっています。TRACEスキームの補助金は、特に欧州および北米向け受注を狙う中小零細企業(MSME)にとって、認証を任意の支出から戦略的優位性へと再定義しています。検査は建設、エネルギー、機械分野において引き続き重要ですが、ドローンおよびAIの活用拡大により労働時間が削減され、マージンが向上しています。

認証の勢いは、貸し手が義務付けるESG監査やGRIHAの脱炭素化住環境ティアなどのプログラムからも力を得ています。IntertekのCarbonClearおよびCarbonZeroサービスは、バイヤーのスコアカードを通過するために検証済み低炭素ラベルを必要とする輸出業者に対応しています。試験は、商品が棚に並ぶ前にラボ分析を義務付ける品質管理命令(QCO)の対象範囲拡大によってその優位性を維持していますが、認証は現在より急峻な成長曲線を描いており、多規格対応の深いポートフォリオを持つプロバイダーの長期的な受注残を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

調達タイプ別:資本軽量型モデルの普及によりアウトソーシングサービスが優勢

アウトソーシング契約は2025年に65.21%のシェアを占め、CAGR 7.11%で拡大すると予測されており、企業が変動費と認定資格への即時アクセスを優先していることを示しています。自動車、再生可能エネルギー、消費財輸出業者は、電磁両立性(EMC)チャンバー、振動試験装置、バイオアナリティカルスイートへの数百万ドル規模の投資を避けるため、コンプライアンスサイクル全体をアウトソーシングしています。TRACEの補助金などの政策がアウトソーシングの経済性を社内構築から決定的に遠ざけるにつれ、アウトソーシング業務に関連するインドの試験・検査・認証市場規模は拡大し続けています。

大手製造業者は研究開発(R&D)のパイロット段階のラボを維持していますが、最終的な適合性確認は通常、規制当局や海外バイヤーが認める証明書を発行できる外部機関に委託されています。全国25拠点以上を運営するグローバル大手にはネットワーク効果が生じており、ワンストップの保証サービスと均一な品質を提供しています。改訂されたNABL規則は中小規模の企業内ラボをさらに制約しており、保守的な企業でさえ、単一の業務で複数の法域向けに製品をクリアできる認定アウトソーサーへの移行を促しています。

産業垂直別:ライフサイエンスが小規模ベースながら消費財を上回る成長

消費財・小売は2025年に27.32%の収益シェアでトップを維持しており、厳格な電子商取引の取り締まりと広範な製品安全規格局(BIS)の義務化の恩恵を受けています。しかし、ライフサイエンス・ヘルスケアはCAGR 6.89%でトップの成長ペースを示しています。製薬スポンサーは現在、Eurofinsの優良試験所基準(GLP)施設において生物学的同等性、バイオマーカー、毒性学の研究を国内で実施しており、費用のかかる海外スロットを回避しています。医療機器メーカーはより厳格な医薬品標準管理機構(CDSCO)プロトコルをクリアする必要があり、ISO 10993およびIEC 60601に精通したラボへの安定した業務フローを生み出しています。

自動車分野はバッテリー安全性および先進運転支援システム(ADAS)試験によって重要性を維持しており、TÜV Rheinlandのマネサールにある多分野対応ハブがその象徴です。太陽光モジュールメーカーは、すべての容量帯に製品安全規格局(BIS)および国際電気標準会議(IEC)の適合性を要求する規則変更後にエネルギー垂直分野の需要を牽引しており、Intertekの新しいアーメダバードセンターがその需要を取り込む態勢を整えています。食品安全は食品安全・基準局(FSSAI)の下で引き続き強化されており、インドの農業輸出ベルト全体で認定ラボのクライアントベースを拡大しています。

サービス提供モード別:技術普及の加速によるリモート・デジタルの急増

物理的な現地作業は2025年に依然として46.76%のシェアを占めていますが、成長はCAGR 7.23%で拡大するリモート・デジタルワークフローに傾いています。ドローンによる飛行調査、AI活用の目視検査、ビデオ監査により、現地滞在時間が短縮され、石油化学タンクや高層建築物の外壁における暴露リスクが低減されています。デジタル・バーラット構想は、電子署名とブロックチェーン検証をコンプライアンスポータルに組み込むことで普及を促進し、規制当局が証明書を即座に確認できるようにしています。

ラボ試験は破壊試験や高精度作業において依然として不可欠ですが、この分野でもデジタルの実験室情報管理システム(LIMS)とロボットによるサンプル処理がスループットを向上させています。クライアントは、特にパンデミックがビデオ証拠を標準化した後、ISO マネジメント監査やサプライヤースクリーニングにおけるリモートサーベイランスを受け入れています。圧力容器の立会試験など残存する障壁により物理的な訪問の必要性は維持されていますが、顧客がスピードと出張コスト削減を追求する中で、シェアの移行は明確です。

地理的分析

マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州、ハリヤーナー州は合わせて2025年のインドの試験・検査・認証市場需要の約60%を生み出しました。ムンバイ・プネーの自動車・電子機器ベルトはSGSとIntertekの大規模ラボに依存しており、グジャラート州の化学品・太陽光輸出業者はアーメダバードの新しい太陽光発電試験センターの恩恵を受けています。チェンナイ・コインバトールの自動車回廊とベンガルールの情報通信技術(ICT)・バイオファーマクラスターは、TÜV SÜD、Eurofins、Bureau Veritasの安定した受注残を支えています。

第2層都市も付加価値の高い分野に進出しています。中央電力研究所(CPRI)のナーシクラボは西インドの変圧器メーカーのリードタイムを短縮しています。[3]報道情報局、「連邦大臣がナーシクにCPRI地域試験ラボを開設」、pib.gov.in コーチのCALF施設は、以前は大都市圏にサンプルを送っていた乳製品・スパイス輸出業者に対応しています。インドールのNATRAXサイトはバッテリー安全性と先進運転支援システム(ADAS)試験トラックを提供し、中央インドの自動車メーカーを引き付けています。2025〜26年度に100の新規NABL食品ラボを設立する政府計画により、パンジャーブ州、ウッタル・プラデーシュ州、アーンドラ・プラデーシュ州にまたがる農業地帯へのコンプライアンス活動の移行が進むでしょう。

こうした進展にもかかわらず、第3層地域では認定インフラが依然として薄く、モバイルラボとリモート監査に依存しています。ティルプールの繊維やスーラトのダイヤモンドなど輸出が盛んな拠点では、繁忙期に認証スロットの待ち行列が生じており、TRACEの補助金と新規ラボプロジェクトがこのギャップを埋めることを目指しています。予測期間中、デジタルチャネルはアクセスの分散化を助けますが、需要の潜在力を完全に引き出すためには、サービスが行き届いていない州での物理的な能力増強が引き続き重要となります。

競争環境

グローバル大手であるSGS、Bureau Veritas、Intertek、TÜV SÜD、TÜV Rheinland、UL、DNV、DEKRAは合わせてインドの試験・検査・認証市場の約40〜45%を占めており、地域の専門業者が海事分類、金属試験、地域規制の専門知識においてニッチを埋めています。戦略は能力の深化と地理的リーチに重点を置いており、SGSはサイバーセキュリティ企業Panacea Infosecを買収して2027年までに2億スイスフラン(2億2,000万米ドル)のデジタルトラスト収益を目指し、13億2,500万米ドルのApplied Technical Services(ATS)買収を完了してグローバルクライアント契約に貢献する北米収益を強化しました。[4]SGS、「SGSがインドのPanacea Infosec買収によりデジタルトラストのリーダーシップを拡大」、sgs.com

Intertekはベンガルールに1,000平方メートルの電磁両立性(EMC)ラボを開設し、グジャラート州で三井化学の太陽光発電施設を買収することで高成長ニッチへの投資を倍増させ、インドの電子機器自立化推進と2030年までの再生可能エネルギー500ギガワット目標に合致しています。TÜV Rheinlandはマネサールに自動車部品複合施設を設立し、構造、腐食、環境シミュレーションを一か所に集約して電気自動車(EV)部品の型式認定を加速させることで対抗しています。

技術の採用がリーダーを差別化しており、AI主導の検査、ブロックチェーン証明書、炭素強度ラベルが価格競争を超えた防御可能なサービス階層を生み出しています。QIMAによるEFRAC買収やKKRによる2億5,000万米ドルの試験・検査・認証プラットフォームへの投資に見られるプライベートエクイティの関心は、活発な統合パイプラインを示しています。12〜18ヶ月の認定サイクル、規制上の障壁、および義的な習熟度試験が新規参入者の急速な侵食から既存プレーヤーを引き続き保護しており、競争が激化する中でも適度な価格決定力を維持しています。

インドの試験・検査・認証(TIC)産業リーダー

SGS India Pvt. Ltd.

Bureau Veritas (India) Pvt. Ltd.

Intertek India Pvt. Ltd.

TÜV SÜD South Asia Pvt. Ltd.

TÜV Rheinland India Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:TÜV Rheinlandはハリヤーナー州マネサールに先進的な自動車部品試験ラボを開設し、構造、腐食、耐久性、環境シミュレーションを一か所に集約して電気自動車(EV)部品のリリースを加速させました。

- 2026年4月:Intertekはベンガルールに初の専用電磁両立性(EMC)ラボを開設し、40ギガヘルツまでの放射スプリアス発射試験が可能な3メートル半無響室を備えています。

- 2026年4月:IntertekはアーメダバードにおけるISO/IEC 17025認定の三井化学の太陽光発電試験資産を買収し、国内モジュール適合性プログラムを強化しました。

- 2026年1月:SGSはApplied Technical Servicesの13億2,500万米ドルの買収を完了し、2,100名のスタッフを追加してStrategy 27の収益目標を前進させました。

インドの試験・検査・認証(TIC)市場レポートの範囲

試験・検査・認証(TIC)市場とは、製造、ヘルスケア、自動車、エネルギー、消費財、建設などの多様なセクターにわたって、製品、システム、プロセスが規制基準、品質ベンチマーク、安全要件を満たすことを保証するサービスを提供するグローバル産業を指します。

インドの試験・検査・認証(TIC)市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、アウトソーシング)、産業垂直(消費財・小売、情報通信技術(ICT)・テレコム、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学品・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料、その他産業垂直)、サービス提供モード(現地、オフサイト・ラボ、リモート・デジタル)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、持続可能性など) |

| オンサイト |

| オフサイト・検査室 |

| リモート・デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| 外部委託 | |

| 業界垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、持続可能性など) | |

| サービス提供モード別 | オンサイト |

| オフサイト・検査室 | |

| リモート・デジタル |

レポートで回答される主要な質問

インドの試験・検査・認証市場の現在の規模と2031年までの予測値はどのくらいですか?

インドの試験・検査・認証市場規模は、2025年の120億8,000万米ドルから2026年には136億3,000万米ドルに拡大し、2031年には186億8,000万米ドルに達する見込みで、予測期間中にCAGR 6.51%で成長すると予測されています。

2031年にかけて最も急成長しているサービスセグメントはどれですか?

認証サービスはCAGR 6.91%で拡大しており、輸出文書化とESG連動の監査要件により、全サービスカテゴリーの中で最も急速な成長を示しています。

インドでアウトソーシングの試験・検査・認証サービスがシェアを拡大している理由は何ですか?

製造業者は多額の設備投資を回避し、専門的な認定資格に即時アクセスし、認証費用の最大75%を還付する政府補助金を活用するためにアウトソーシングを選好しています。

最も高い成長が見込まれる産業垂直はどれですか?

ライフサイエンス・ヘルスケアはCAGR 6.89%で成長をリードしており、医薬品標準管理機構(CDSCO)の規則強化と臨床研究および医療機器試験を支援する新たな優良試験所基準(GLP)準拠ラボによって牽引されています。

インドの試験・検査・認証分野においてテクノロジーはサービス提供をどのように変えていますか?

ドローン調査、AI活用の目視検査、ブロックチェーンベースの証明書検証がリモート監査を加速させ、現地訪問コストを削減し、コンプライアンスサイクルを短縮しています。

市場成長を妨げる主な制約要因は何ですか?

有資格検査員の慢性的な不足と第2層・第3層都市における断片化したラボインフラが納期を延ばし、地域間で品質の不均一性をもたらしています。

最終更新日: