アメリカズ テスト、検査、認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

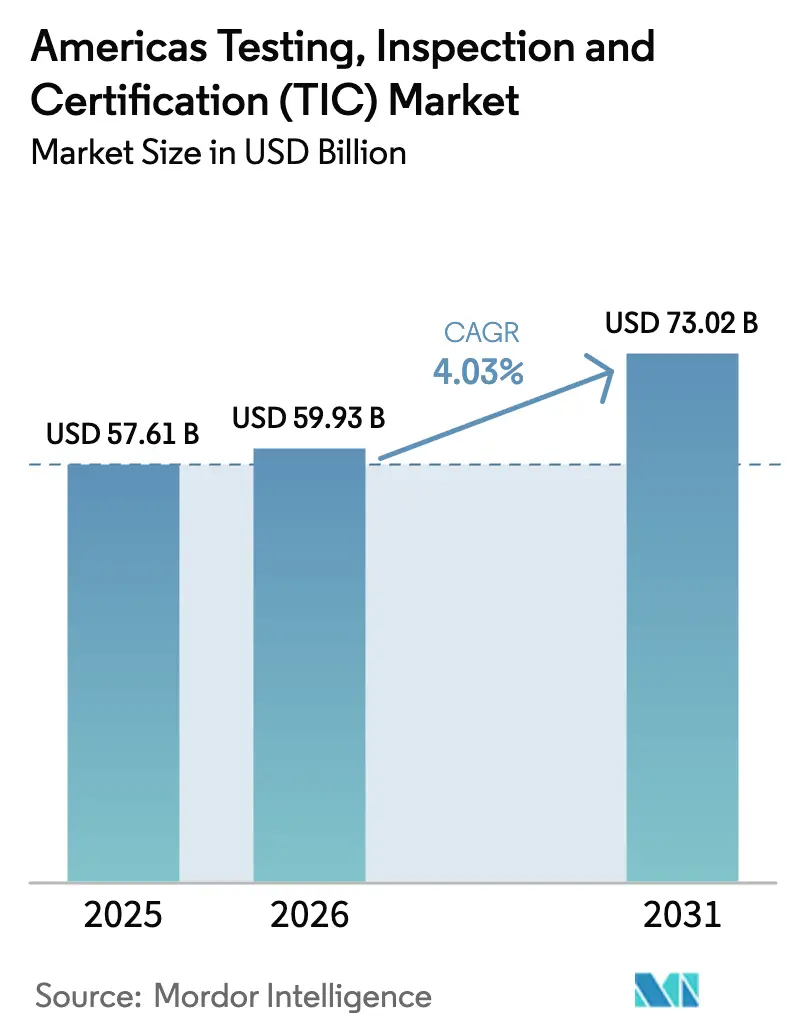

| 基準年の市場規模 (2025) | 57.61 十億米ドル |

| 市場規模 (2026) | 59.93 十億米ドル |

| 市場規模 (2031) | 73.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカズ テスト、検査、認証(TIC)市場分析

アメリカズTIC市場規模は、2025年の576億1,000万USDから2026年には599億3,000万USDへと成長し、2026年から2031年にかけて4.03%のCAGRで2031年までに730億2,000万USDに達すると予測されています。アジアからアメリカ大陸への生産移転を促すニアショアリングの波が、現地コンプライアンステストへの安定した需要を生み出す一方、米国SECおよびカナダCSAが発行するより厳格なESG開示規則が検証量を増加させています。北米は、成熟した規制環境、深い製造基盤、および先進テストインフラへの旺盛な設備投資が高額案件を支えることで、明確な優位性を維持しています。南米は、政府が産業政策を近代化し、多国籍企業が特にブラジルとメキシコで新たな生産能力に投資するなか、最も急速な成長を記録しています。あらゆる地域において、AI対応検査、デジタル報告プラットフォーム、および航空規制当局間の相互認証協定の融合がプロジェクトのタイムラインを短縮し、第三者プロバイダーの総合的な価値提案を高めています。

レポートの主要ポイント

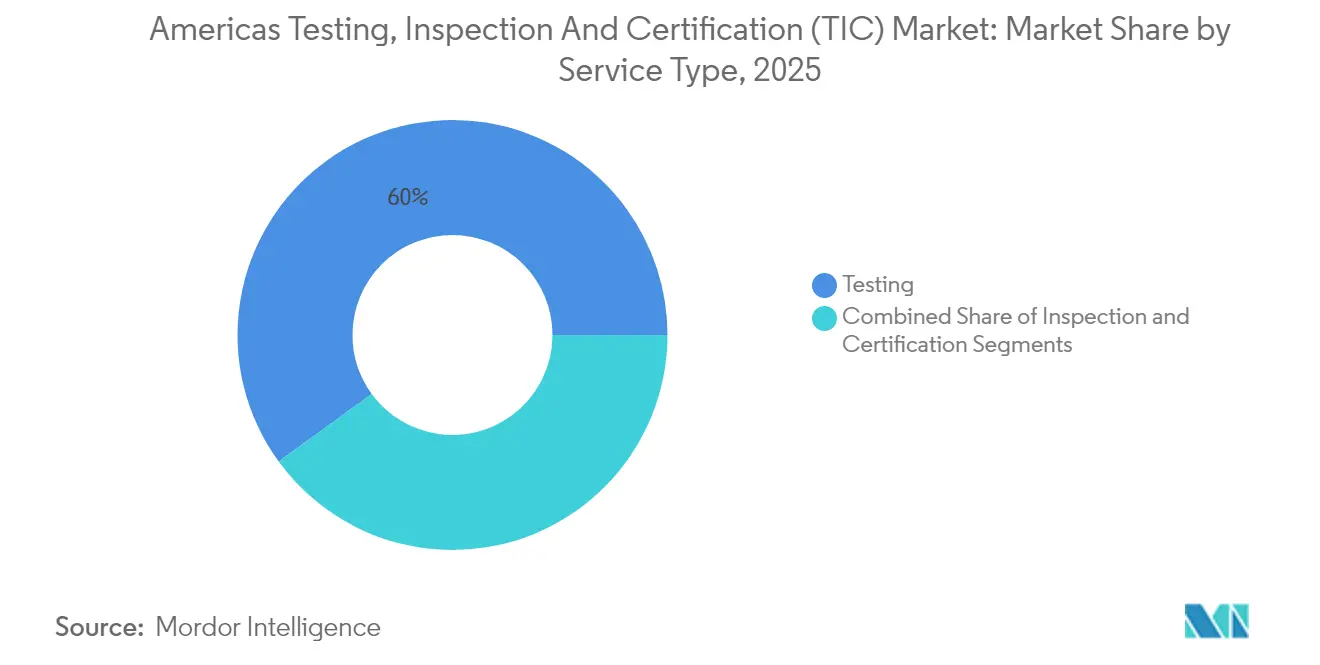

- サービスタイプ別では、テストサービスが2025年のアメリカズTIC市場シェアの60.02%を占め、認証サービスは2031年にかけて4.74%のCAGRで拡大しています。

- 調達モデル別では、外部委託セグメントが2025年のアメリカズTIC市場規模の68.72%を占め、2031年にかけて4.55%のCAGRで成長すると予測されています。

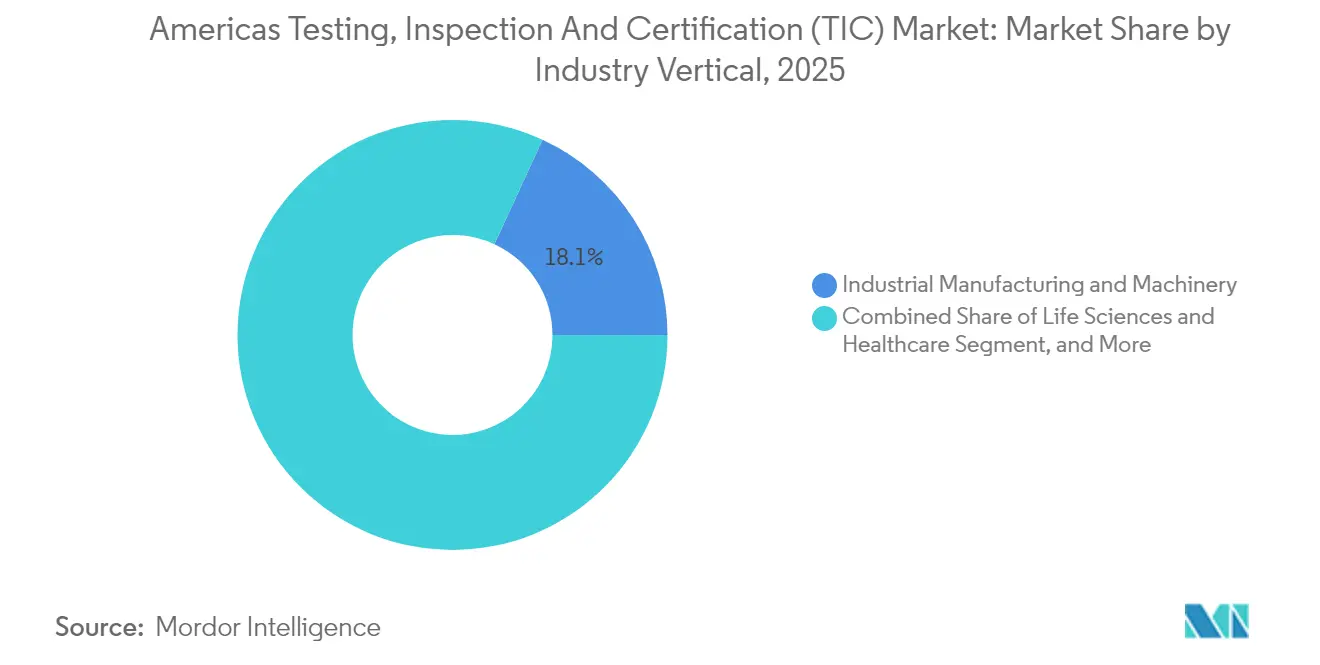

- 産業垂直別では、ライフサイエンスおよびヘルスケアが2031年にかけて最速の5.18%CAGRを記録すると予測される一方、産業製造・機械は2025年のアメリカズTIC市場において最大の収益シェア18.12%を維持しました。

- サービス提供モード別では、オンサイトサービス提供が2025年のアメリカズTIC市場において47.96%の収益を獲得しましたが、リモートおよびデジタル検査ソリューションは2031年にかけて4.93%のCAGRで進展すると予測されています。

- 地域別では、南米が2026年から2031年にかけて5.29%のCAGRを記録し、アメリカズTIC市場の他のすべてのサブ地域を上回る見込みである一方、北米は2025年に64.62%の最大収益シェアを維持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカズ テスト、検査、認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ニアショアリングの拡大が現地コンプライアンステストへの需要を促進 | +0.8% | 北米およびメキシコ、中米への波及 | 中期(2~4年) |

| 米国SECおよびカナダCSAによるより厳格なESG監査義務 | +0.6% | 北米、南米子会社への拡大 | 短期(2年以内) |

| 5G/6Gの急速な展開により新たな無線機器認証が必要 | +0.5% | グローバル、主要都市圏での早期展開 | 中期(2~4年) |

| メキシコおよびブラジルにおけるリチウムイオン電池ギガファクトリーの急増 | +0.4% | メキシコ、ブラジル、アメリカ大陸全体のサプライチェーンへの影響 | 長期(4年以上) |

| 食品サプライチェーンにおけるデジタルトレーサビリティ法制 | +0.3% | 米国、カナダ、ラテンアメリカへの調和圧力 | 短期(2年以内) |

| 損失管理検査条項を厳格化する保険引受業者 | +0.2% | 北米、南米市場での選択的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ニアショアリングのコンプライアンステスト急増が市場ダイナミクスを再形成

パンデミック時代のサプライチェーン混乱後に現地生産シフトが加速し、メキシコの国境州の新工場は製品が米国に入る前に広範な安全、環境、品質監査を委託するようになりました。企業は技術系の未充足求人の70%が依然として埋まっていないと報告しており、ISO 17025および業種別規格を満たすために外部委託プロバイダーへの依存度が高まっています。[1]Bloomberg、「メキシコのIT人材不足がニアショアリング推進を妨げる」、bloomberg.com 波及効果は倉庫自動化システムの検証を必要とする物流企業や、地域コンプライアンス監督を担う金融サービスセンターにも及んでいます。ニアショアリングが消費者向け電子機器、自動車ドライブトレイン、複雑な多分野テストを必要とする精密機械にも拡大するにつれ、アメリカズTIC市場は拡大しています。

ESG監査義務が新たな収益源を創出

2025年の大規模加速申告者に有効な米国SEC規則は、スコープ1およびスコープ2排出量の第三者保証を義務付けており、カナダCSAは並行した開示ガイドラインを実施しています。域外適用の範囲はラテンアメリカ全域の子会社にも及び、検証済みカーボンインベントリの提出が求められるため、確立されたTIC企業にとって国境を越えた案件が生まれています。保険会社も、財物・賠償責任保険の引受前にESGコンプライアンス証明書を要求することで重みを加えています。これに対応してプロバイダーはカーボン会計、サプライチェーン透明性、社会的影響監査サービスを立ち上げ、アメリカズTIC市場全体の成長を押し上げるプレミアム料金契約を刺激しています。

5G/6G機器認証が技術革新を促進

都市回廊全体での急速な5G展開により、ハンドセットメーカー、ネットワーク機器ベンダー、プライベートネットワーク事業者は、ミリ波帯域および大規模MIMOアンテナアレイをカバーする新たなFCCおよびISEDプロトコルを満たすことが求められています。[2]連邦通信委員会、「機器認可 – RF機器」、fcc.gov 1サイトあたり約1,000万~1,500万USDの資本集約型RFチャンバーが高い参入障壁を設定し、既存事業者の競争優位を強化しています。2028年以降に予定される6Gプロトタイプの準備が信頼性および共存テストの事前予約を生み出しています。相互承認協定が重複テストの負担を軽減する一方、国内の周波数割り当ては依然として乖離しており、安定した助言収益を確保しています。

リチウムイオン電池ギガファクトリーの拡大が専門テストを促進

BMWのメキシコにおける17億USD規模の工場は、ブラジルにも及ぶより広範な電池製造の波を象徴しており、政府のインセンティブが新たな生産能力を触媒しています。UL 2580などの包括的なプロトコルは、ほとんどの社内チームが利用できない専用チャンバーおよび化学分析ラボに依存する、乱用、熱暴走、サイクル寿命分析を要求します。正極材、負極材、電解質材料のサプライヤーがコンプライアンスの列に加わり、電気化学の専門知識を持つサービスプロバイダーの対応可能な支出を倍増させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラテンアメリカ全域における資格を持つ検査技術者の不足 | -0.4% | ラテンアメリカ、北米事業への波及効果 | 長期(4年以上) |

| メルコスールとUSMCAの間の断片化した規制体制 | -0.3% | 北米と南米の間の国境を越えた事業 | 中期(2~4年) |

| AIを活用したリモート検査ハードウェアへの高い設備投資 | -0.2% | グローバル、コスト重視のラテンアメリカ市場での採用が遅い | 短期(2年以内) |

| 大手OEMによる社内テスト能力の向上 | -0.2% | 主に北米、大手南米メーカーによる選択的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

技術者不足が市場拡大を制約

ユネスコは、地域の技術教育の不足によりメキシコのテクノロジー企業の70%が資格を持つ労働者の確保に苦労していると警告しています。[3]ユネスコ、「ラテンアメリカは技術教育の危機に直面」、unesco.org RF特性評価、化学分析、先進材料などの専門分野では継続的な欠員率が見られ、プロバイダーは回収期間を延長する集中的なトレーニングパイプラインを構築せざるを得ません。希少なスキルセットに対する賃金インフレが、特に標準化されたアッセイにおいてマージンを圧迫しています。上級専門家の国境を越えた移転がボトルネックを緩和しますが、ビザおよび移転コストが加算されます。

規制の断片化がコンプライアンスコストを増加

相互航空協定にもかかわらず、食品安全、自動車部品、通信機器に関するUSMCAとメルコスールの枠組みの間には顕著な乖離が残っています。両ブロックを横断する多国籍企業はテストバッテリー全体を繰り返す必要があることが多く、市場投入までの時間が長引き、予算が膨らみます。大手TIC企業は複数管轄のラボを活用してプログラム管理を集中化する一方、中小の専門企業は大陸規模の拡大に障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストがリードを維持し、認証が加速

テストソリューションは2025年の収益の60.02%を提供し、あらゆる垂直分野における製品検証における基盤的役割を強調しています。認証は規模は小さいものの、ESG監査、サイバーセキュリティシール、機能安全承認が規制上の重みを増しているため、4.74%のCAGRで成長する見込みです。検査サービスは中間のニッチを占め、インフラ整合性プロジェクトおよび予防保全プログラムを支えています。電池安全イニシアチブは、専門家の判断と専用チャンバーが重要な高複雑度アッセイへと需要がどのように移行するかを示しています。認証サービスのアメリカズTIC市場規模は、監査済み開示を要求する義務と並行して拡大すると予測されています。

ラボがISO 17025の基本認定を取得した後にUL 2580やIATF 16949などの業種別承認を重ねるにつれ、競争上のポジショニングが変化しています。UL Solutionsはデトロイト近郊の電気自動車電池テストラインを拡張し、高付加価値ニッチへの転換を示しています。資本的余裕のない中小企業はネットワークパートナーの下での下請けモデルに傾き、外部委託エコシステムを強化しています。自動化とデータ分析が日常的なテストに浸透し、熟練した人材が解釈的タスクに集中できるようになっていますが、先進分野での人材不足が量的なスケーラビリティを抑制しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:外部委託の優位性が持続

企業は2025年に検証予算の68.72%を外部パートナーに振り向け続けており、このパターンは2031年にかけて4.55%のCAGRで維持されると予測されています。リスク軽減、独立した承認に対する規制当局の選好、および常に拡大する規格カタログが外部委託シェアを支えています。国境を越えた製造が単一事業体のコンプライアンスを複雑にするため、外部委託活動のアメリカズTIC市場シェアが恩恵を受けています。

デジタルトランスフォーメーションがこの魅力を増幅させています。プロバイダーはリアルタイムダッシュボード、シームレスなデータフィード、監査対応レポートジェネレーターを組み込み、社内の管理負担を軽減しています。自社ラボを構築した大手OEMも製品発売前に公平な証明を必要としています。その結果、外部委託モデルは不可欠であり続ける一方、企業ラボが事前スクリーニングを実施し外部パートナーが適合証明書を提供するハイブリッドな取り決めが浮上しています。

産業垂直別:製造がリード、ヘルスケアが上回る

産業製造・機械は、資本財メーカーが地域工場向けの機器を検証するなか、2025年の売上高の18.12%を占めました。ライフサイエンスおよびヘルスケアのアメリカズTIC市場規模は、パンデミック後の規制審査が無菌性、有効性、サプライチェーン整合性の規範を強化するため、5.18%のCAGRで最も急速に拡大する見込みです。

消費財・小売は安全性および表示確認を通じて基本的な量を維持し、ICT・通信は5G/6G展開サイクルに乗っています。自動車の電動化と自律化への取り組みは、電池および知覚システムの新たなテストスイートを必要とします。石油・ガス・石油化学事業者はPHMSA管轄下のパイプライン整合性基準を遵守しています。再生可能エネルギーの普及がブレード検査、インバーター認証、系統コンプライアンスへの需要を拡大しています。航空宇宙企業は相互認証協定を活用して国境を越えた承認を迅速化し、建設材料ラボはブラジル、メキシコ、チリ全体でのインフラ支出増加から恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:デジタル採用が加速

重機およびインフラが依然として物理的な検査を必要とするため、オンサイト案件は2025年に47.96%の収益を維持しました。リモートおよびデジタル手法は、AIビジョン、ドローン、IoTセンサーを活用して移動なしで継続的または定期的な確認を実施し、4.93%のCAGRを記録しました。オフサイトラボは破壊試験、化学分析、気候ストレスサイクルなどの活動に不可欠であり続けています。

パンデミック時代の制約が急速なリモート採用を促し、クライアントがコスト、スピード、カーボンフットプリント削減を評価するためモデルが持続しています。しかし規制上の受け入れは様々であり、リモートセンシングが生データを提供し定期的な現地訪問が品質の基準点として機能するブレンドモデルを促しています。プロバイダーは、センサー出力を監査人に十分な詳細を持つセキュアなクラウドダッシュボードに統合する相互運用性レイヤーに投資しています。

地域分析

北米の突出した64.62%のシェアは、健康、環境、技術にまたがる包括的な法制から生まれています。アメリカズTIC市場シェアの分割は、複数機関の監督が医薬品、電子機器、農業に必須テストを課す米国を優遇しています。カナダは鉱山コアアッセイおよびオイルサンド環境監査を通じて活動を増幅させ、メキシコの国境拡大は自動車ドライブラインおよび消費者向け電子機器の確認を近隣の認定ラボに流入させています。USMCAは多くの技術要件を整合させましたが、ニッチな分野での実施の遅れが助言機会を維持しています。

南米は2031年にかけて5.29%のCAGRという最も急速な成長を記録しており、ブラジルが輸送回廊と電力網に資本を注入しています。連邦プログラムは認証済みのコンクリート、鉄鋼、複合材料を要求し、土木工学検証に特化したアメリカズTIC市場規模を拡大しています。アルゼンチンはリチウムおよび銅資源の拡大を活用し、専門的な分光法および冶金サービスを促進しています。チリの再生可能エネルギーブームはIEC互換のタービンおよびソーラーパネル検証を必要とし、ペルーとコロンビアは米国の整合性プロトコルに沿ったパイプライン検査を要求しています。

国境を越えたメーカーは、食品添加物の制限、車両排出ガス、携帯電話ハンドセットのSARしきい値においてUSMCAとメルコスールの規則が乖離する場合に二重テストに直面します。大手TICプレーヤーはサンプル物流を合理化し複数規格のテスト計画を調整する地域ラボフットプリントを活用しています。新興の相互承認協議は長期的な効率向上を約束しますが、予測期間内にすべての現地認証レイヤーを排除する可能性は低いです。

競争環境

アメリカズTIC市場は中程度に断片化したままですが、プロバイダーが規模とニッチな専門知識を追求するにつれてM&Aが加速しています。2025年1月に破談となった300億~350億USDのSGS-Bureau Veritas合併は、メガディールレベルでの独占禁止法の感度を示しています。代わりに買収活動はボルトオンに向かっています:Bureau VeritasはカナダのMaxxam Analyticsを6億5,000万カナダドル(4億8,100万USD)で買収してカナダの環境カバレッジを強化し、SGSはAccutest Laboratoriesを統合して米国の土壌・水ポートフォリオを深化させました。

戦略的テーマは電動化、ESG監査、デジタル検査に集中しています。デトロイト近郊のIntertekの1,500万USD規模の電動化センター・オブ・エクセレンスは、高成長垂直分野への資本展開を例示しています。TÜV Rheinlandのメキシコサイバーセキュリティラボは、自動車コネクティビティの高まる需要に向けて同社を位置付けています。Mérieux NutriSciencesはBureau Veritas食品部門を3億5,000万ユーロ(3億7,800万USD)で買収し、農場から食卓までのトレーサビリティ検証を対象とする大陸ネットワークを構築しました。複数の分野と地域にわたる包括的な認定を持つプロバイダーが価格決定力を獲得する一方、コモディティアッセイは競争的な料金圧縮を経験しています。

デジタル能力が新たな差別化要因として機能しています。企業は異常検知、予測分析、バーチャルウィットネスソリューションにAIを展開しています。早期採用者は従来の確認とデータサービスをバンドルした複数年のマスターサービス契約を確保しています。中小の専門企業は単一分野の専門知識に集中し、主要請負業者からの下請けフローを担うことで関連性を維持しています。

アメリカズ テスト、検査、認証(TIC)産業リーダー

Bureau Veritas SA

SGS SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Bureau VeritasとSGSは、条件および規制上の認可について合意に至らず、300億~350億USDと評価された合併協議を終了しました。

- 2024年12月:Bureau Veritas は、カナダ国内の環境テスト能力を拡大するため、Maxxam Analyticsを6億5,000万カナダドル(4億8,100万USD)で買収を完了しました。

- 2024年11月:SGSは、北米の環境テストの範囲を拡大するためAccutest Laboratoriesを買収しました。

- 2024年10月:Mérieux NutriSciencesは、Bureau Veritas の食品テスト事業を3億5,000万ユーロ(3億7,800万USD)で買収しました。

アメリカズ テスト、検査、認証(TIC)市場レポートの範囲

テスト、検査、認証産業は、監査・検査からテスト、検証、品質保証、認証に至るサービスを提供する適合性評価機関で構成されています。

アメリカズ テスト、検査、認証市場は、サービスタイプ(テスト・検査サービス、認証サービス)、エンドユーザー産業(消費者製品・小売、エネルギー・電力、自動車、石油・ガス、鉱業、農業・食品、化学、建築インフラ・建設、産業機器(重機・機械)、輸送(航空宇宙・鉄道)、その他のエンドユーザー産業)、国(米国、カナダ、ブラジル、メキシコ、チリ、アルゼンチン、その他のアメリカ大陸)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)で提供されます。

| テスト |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他の産業垂直(環境、サステナビリティ等) |

| オンサイト |

| オフサイト/ラボ |

| リモート/デジタル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 |

| サービスタイプ別 | テスト | |

| 検査 | ||

| 認証 | ||

| 調達タイプ別 | 社内 | |

| 外部委託 | ||

| 産業垂直別 | 消費財・小売 | |

| ICT・通信 | ||

| 自動車・輸送 | ||

| 航空宇宙・防衛 | ||

| 石油・ガス・石油化学 | ||

| エネルギー・公益事業 | ||

| 産業製造・機械 | ||

| 化学・材料 | ||

| 建設・インフラ | ||

| ライフサイエンス・ヘルスケア | ||

| 食品・農業・飲料 | ||

| その他の産業垂直(環境、サステナビリティ等) | ||

| サービス提供モード別 | オンサイト | |

| オフサイト/ラボ | ||

| リモート/デジタル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のアメリカズTIC市場の規模はどのくらいですか?

599億3,000万USDと評価されており、4.03%のCAGRで2031年までに730億2,000万USDに達すると予測されています。

テスト・検査サービスの中で最も急速に拡大している地域はどこですか?

南米は産業開発と規制の近代化に牽引され、2031年にかけて5.29%のCAGRで成長すると予測されています。

ESG義務がTIC需要を押し上げている理由は何ですか?

米国SECおよびカナダCSAは2025年から排出データの第三者保証を要求しており、企業が認定監査人と契約することを促しています。

アメリカズTIC市場をリードするサービスタイプは何ですか?

テストサービスは60.02%の収益シェアを占め、製品・プロセス検証における基盤的役割を反映しています。

デジタル検査は市場ランドスケープをどのように変えていますか?

AIを活用したリモートソリューションは4.93%のCAGRで成長しており、現地コストを削減し継続的なモニタリングを可能にしながら、依然として定期的なオンサイト検証を必要としています。

最も急速な成長が予測されている産業はどれですか?

ライフサイエンスおよびヘルスケアは、パンデミック後の規制が厳格なコンプライアンス確認を要求するため、5.18%のCAGRで成長すると予測されています。

最終更新日: