欧州テスト、検査および認証(TIC)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

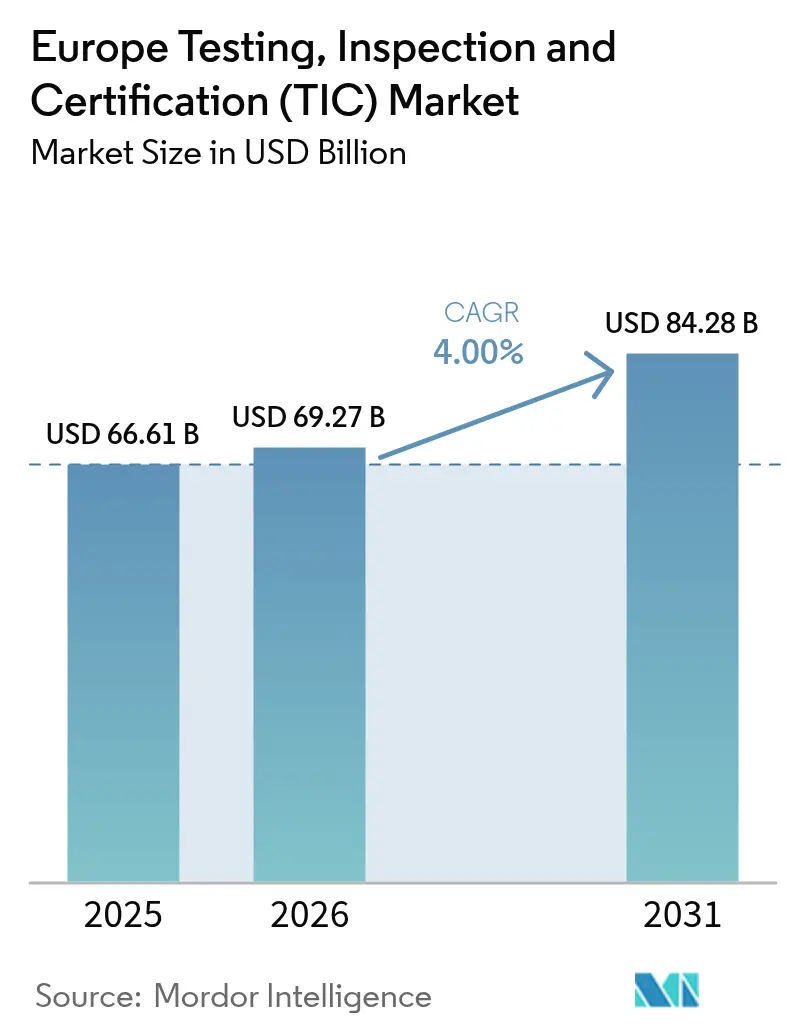

| 基準年の市場規模 (2025) | 66.61 十億米ドル |

| 市場規模 (2026) | 69.27 十億米ドル |

| 市場規模 (2031) | 84.28 十億米ドル |

| 成長率 (2026 - 2031) | 4.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州テスト、検査および認証(TIC)市場分析

欧州TIC市場は2025年にUSD 666億1,000万と評価され、2026年のUSD 692億7,000万から2031年にUSD 842億8,000万に達すると推定され、予測期間(2026年~2031年)におけるCAGRは4.00%です。[1]TIC Council、「TICセクターとは何か?」、tic-council.org 市場の構造的モメンタムは、EU デジタル・オペレーショナル・レジリエンス法(DORA)、企業サステナビリティ報告指令(CSRD)、およびサイバー・レジリエンス法(Cyber Resilience Act)の下での規制要求の高まりに根ざしており、これらはそれぞれ金融、サステナビリティ、および接続製品の各領域において実証可能な第三者保証を義務付けています。[2]欧州議会、「農場から食卓へ戦略」、europarl.europa.eu 再生可能エネルギープロジェクトの加速的な拡大、外部委託による検証へのシフトの継続、およびAIを活用した検査技術の急速な台頭が、加盟国間で経済センチメントが不均一であるにもかかわらず、成長見通しをさらに強化しています。同時に、欧州TIC市場は、大規模なリモート検査の普及を抑制するサイバーセキュリティ上の制約に対応しており、中小企業へのコスト圧力により価格感応度が高い水準に維持されています。SGS–Bureau Veritasの合併が撤回されたような統合の試みは、世界で最も規制が厳格なビジネスサービス分野の一つにおいて規模を達成することの戦略的価値と複雑性の両面を示しています。

主要レポートのポイント

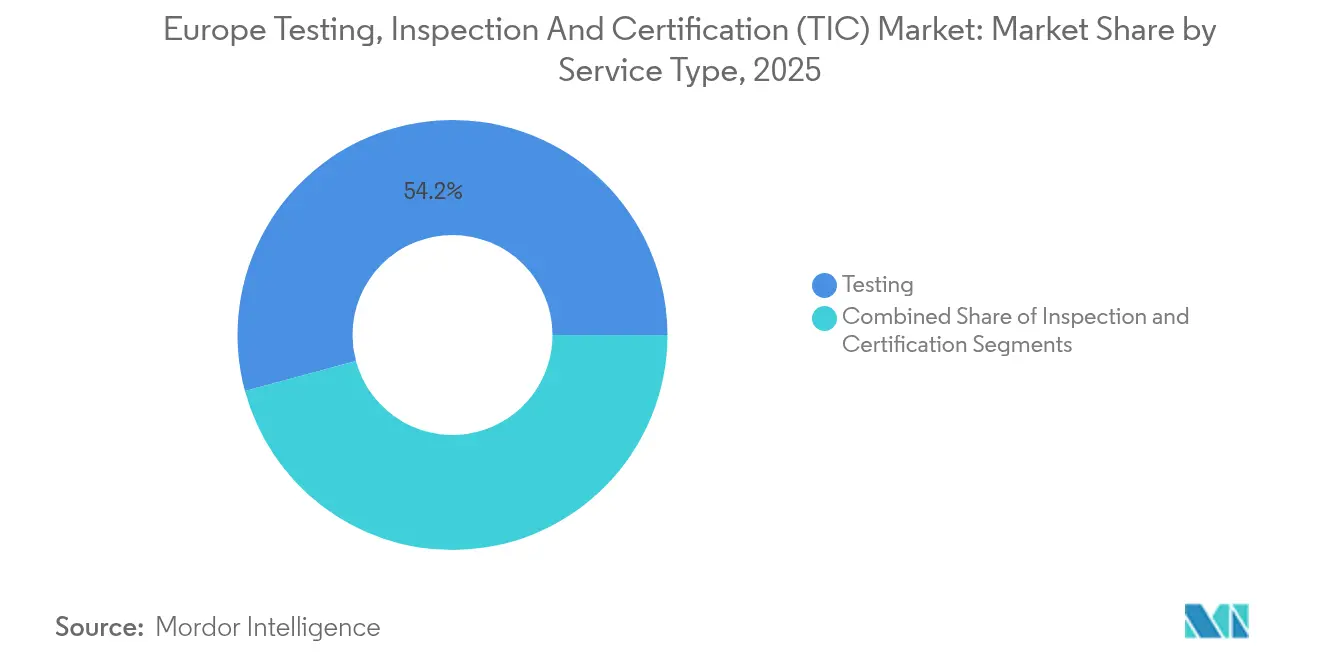

- サービスタイプ別では、テストが2025年の欧州TIC市場シェアの54.20%を占め、認証は2031年にかけて4.58%のCAGRで拡大すると予測されます。

- 調達タイプ別では、外部委託セグメントが2025年の欧州TIC市場規模の63.05%を占め、予測期間中に4.37%のCAGRで拡大しています。

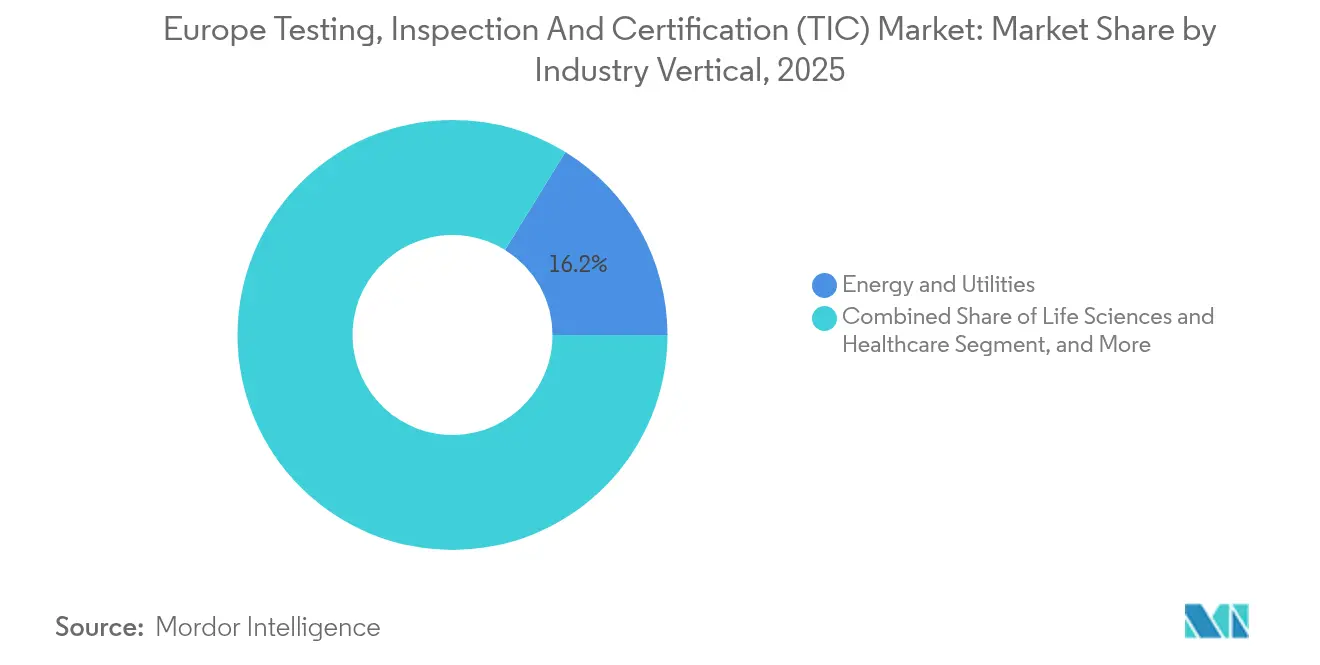

- 産業垂直市場別では、エネルギー・ユーティリティが2025年の欧州TIC市場シェアの16.20%を占め、ライフサイエンスおよびヘルスケアは2031年にかけて4.92%のCAGRで成長すると見込まれています。

- サービス提供モード別では、オンサイトサービスが2025年の欧州TIC市場において46.10%の収益シェアでトップとなり、リモートおよびデジタルサービスが4.72%と最高の予測CAGRを記録しています。

- 国別では、ドイツが2025年の欧州TIC市場シェアの26.95%で首位を占め、スペインが2031年にかけて最速の5.01%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州テスト、検査および認証(TIC)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU産業全体にわたる規制コンプライアンスの複雑性の増大 | +1.2% | EUコア、英国、スイス | 中期(2〜4年) |

| 専門的な認証を必要とする再生可能エネルギープロジェクトの拡大 | +0.8% | ドイツ、スペイン、北欧諸国 | 長期(4年以上) |

| メーカー間でのTICサービスの外部委託トレンドの拡大 | +0.7% | ドイツ、フランス、イタリア | 短期(2年以内) |

| EU農場から食卓へ戦略に基づく厳格な食品安全基準 | +0.5% | EU全域の農業地域 | 中期(2〜4年) |

| インフラ保守におけるAIを活用した検査ドローンの急速な普及 | +0.4% | 北欧、英国 | 中期(2〜4年) |

| 独立した検証監査を義務付けるESGリンク型ファイナンスの台頭 | +0.6% | ロンドン、フランクフルト、パリ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU産業全体にわたる規制コンプライアンスの複雑性の増大

DORA、CSRD、およびサイバー・レジリエンス法(Cyber Resilience Act)が2024年に施行され、金融機関、大企業、および接続製品メーカーは、ICTリスク、サステナビリティ開示、および製品サイバーセキュリティについてそれぞれ多層的な第三者保証を確保することが義務付けられました。[3]欧州議会、「デジタル・オペレーショナル・レジリエンス法の概要」、europarl.europa.eu コンプライアンス予算は現在、外部監査に約30%を割り当てており、サイバー、ESG、およびオペレーショナル・レジリエンスの範囲を単一エンゲージメントでカバーできるエンドツーエンドプロバイダーにとって新たな収益源となっています。これらの領域にわたる需要の集約は、クロスセリングの可能性を高め、特に統合されたデジタル監査プラットフォームを持つプロバイダーにとってメリットが大きいです。欧州TIC市場は、市場参入が法的に義務付けられている数少ないサービスカテゴリーの一つであるため、より広範なコスト抑制の動きの中でも支出は比較的非弾力的なままです。したがって、中期的な成長は、監督当局が受け入れ可能なデータインテグリティ基準を確保しながら、学際的な専門知識を拡大するプロバイダーの能力にかかっています。

専門的な認証を必要とする再生可能エネルギープロジェクトの拡大

REPowerEUプランの下での記録的な風力および太陽光の建設は、タービンの健全性、パワーカーブ性能、およびグリッド統合の安全性の徹底的な検証を必要とし、海洋分類および環境影響評価のTICスペシャリストに高マージンの機会を創出しています。プロジェクト開発者は、各国当局が厳格な技術基準を維持しながら許認可期限を短縮するため認証のボトルネックに直面しており、深いドメイン知識を持つ認定ラボの戦略的価値を高めています。北海だけでも、複雑な海底ケーブル試験と過酷環境での材料評価のため、洋上風力の成長はプレミアムフィーを要求します。再生可能エネルギー資産の所有者が老朽化した設備を管理するためにAI駆動のドローンモニタリングを採用するにつれ、ハードウェアとデータ分析アルゴリズムの両方を検証できる認証機関が競争優位を獲得します。欧州TIC市場は、その結果、欧州のネットゼロのスケジュールと密接に結びついた長期的な成長エンジンを確保します。

メーカー間でのTICサービスの外部委託トレンドの拡大

航空宇宙や自動車などの資本集約型セクターは、固定の社内テストコストを変動サービス契約に転換し、外部委託による検証へのシフトを加速させています。Element Materials TechnologyのトゥールーズにおけるEUR 3,000万のラボラトリー拡張は、ほとんどのメーカーが自社のバランスシートで避けたい投資規模を示しています。外部委託は、グローバルに認められた認定を持つ認定プロバイダーに責任が実質的に移転するため、コンプライアンスリスクも軽減します。中小企業にとって、外部委託はCTスキャンやクリープ試験などの高度な分析へのアクセスを民主化し、そうでなければコスト上の障壁となります。これに応じて、主要なTIC企業は、物理的なテスト、データストレージ、およびリアルタイムダッシュボードをバンドルした「ラボラトリー・アズ・ア・サービス(サービスとしてのラボラトリー)」モデルを製品化しています。これらのサービスは、顧客のロックインを強化し、欧州TIC市場内でサブスクリプションベースの収益源を支えています。

独立した検証監査を義務付けるESGリンク型ファイナンスの台頭

銀行は現在、借り手の検証済みサステナビリティKPIに金利割引を結び付けており、第三者保証を低コストの資本調達の前提条件としています。需要は特に、2024年にグリーンボンド発行が急増したロンドン、フランクフルト、パリで顕著です。炭素フットプリント検証またはサプライチェーントレーサビリティサービスの実績を持つTICプロバイダーは、融資契約に組み込まれた複数年にわたる監査委託を受注しています。先行企業は、DORAの下での統合リスクフレームワーク要件を満たすためにESG検証とサイバーリスク評価をパッケージ化し、新たな横断的サービスラインを創出しています。長期的に見て、ESGリンク型ファイナンスは、かつてISO 9001が一世代前に品質管理に対して行ったのと同様に、外部検証予算を制度化すると期待されています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業にとっての認定および認証の高コスト | -0.6% | EU全域、東欧 | 短期(2年以内) |

| EU域外欧州諸国における断片化した規制フレームワーク | -0.4% | 英国、スイス、ノルウェー、バルカン諸国 | 中期(2〜4年) |

| 高度なNDT(非破壊試験)専門家の人材不足 | -0.3% | ドイツ、北イタリア | 長期(4年以上) |

| リモート/デジタル検査を妨げるサイバーセキュリティの懸念 | -0.2% | EU全域の重要インフラ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業にとっての認定および認証の高コスト

認証費用はしばしば中小企業の収益の2〜3%に相当し、規模の小さい企業に完全なコンプライアンスの先送りを迫り、場合によっては輸出機会の喪失につながります。複数の国家認定機関は、相互認証協定があるにもかかわらず、依然として重複した書類作業を課し、管理負担を増大させています。[4]TÜV NORD、「中小企業向けデジタル認証サービス」、tuevnord.com デジタル監査ポータルが取引コストを低下させている一方で、ISO認定の能力を維持するための経済性は引き続き大規模サービスグループに有利であり、特に購買力が低い東欧において欧州TIC市場の広範な普及を阻害する可能性があるアクセスギャップを生み出しています。

EU域外欧州諸国における断片化した規制フレームワーク

ブレグジット後の乖離により、英国とEU加盟国間を行き来する商品に二重認証要件が導入され、越境コンプライアンスのワークフローに時間とコストが加わっています。スイス、ノルウェー、およびバルカン市場はそれぞれEUの調和の外にある独自の適合性評価コードを保持しており、汎欧州ネットワークを運営するTIC企業のサービス提供モデルを複雑にしています。二国間協定は重複の一部を軽減しているものの、持続的な断片化はスケーラビリティを制約し、専任の国別チームを持たない小規模プロバイダーのマージンを侵食しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テストが技術的複雑性を通じて成長を牽引

テストサービスは、2025年の欧州TIC市場においてUSD 360億9,000万、54.20%相当を占めており、高度な電子機器、医療機器、および自動車部品はいずれも商業化前に学際的な性能評価を必要としています。クラウドベースのテストデータポータルなどのデジタルワークフローは、ターンアラウンドタイムを短縮し、顧客の透明性を高め、先行採用者の競争上の優位性を深めています。認証は現時点では規模が小さいものの、CSRDが義務付ける保証と、現在ではサイバーセキュリティ、事業継続性、および社会的責任をカバーするマネジメントシステム標準の拡大に牽引され、年率4.58%で成長すると予測されています。検査は、定期的な構造評価が義務付けられている旧来の製造拠点を中心に、インフラライフサイクル管理において着実な重要性を維持しています。

テストスケジュール、リアルタイム分析、および証明書発行を統合するプラットフォームは、従来のサービスサイロ間の境界を曖昧にしています。単一のエンゲージメントでラボテストとオンサイトおよびリモート検査をバンドルできるプロバイダーは、ワンストップのコンプライアンスソリューションを求める顧客からウォレットシェアを獲得しています。ラボスループットを高めながらデータインテグリティを保持するAIを活用した欠陥認識アルゴリズムへの投資が拡大しており、欧州TIC市場におけるテストの優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

調達タイプ別:外部委託が変動コストの柔軟性を解放

外部委託による検証は2025年の欧州TIC市場規模の63.05%を占め、資本集約型の社内ラボから決定的な転換が反映されています。材料科学の進歩と進化する安全基準に直面した航空宇宙および自動車セグメントのメーカーは、生産量に合わせた支出を可能にする変動コストモデルを好みます。外部委託サービスはまた、グローバルな認定へのアクセスを即座に提供し、輸出の市場投入時間を短縮し、規制リスクを軽減します。

TIC企業が定義された範囲のコンプライアンス責任を引き受けるアウトカムベースの契約が拡大し、継続的収益を生み出し、継続的なプロセス改善を促進しています。知的財産への懸念から一部のテスト活動が社内に留まっているものの、より広範な外部委託トレンドは4.37%のCAGRを維持し、長期フレームワーク協定に連動したサービス契約からの安定した二桁の収益貢献に向けて欧州TIC市場を位置付けると予想されています。

産業垂直市場別:エネルギー転換が最大の収益プールを牽引

エネルギーおよびユーティリティは2025年収益の16.20%を占め、拡大する再生可能エネルギーポートフォリオ全体におけるグリッド統合、タービン信頼性、および環境コンプライアンスの集中的な認証ニーズを反映しています。ライフサイエンスおよびヘルスケアは、規模は小さいものの、EU医療機器規制(MDR)が監督を強化し、パンデミック時のサプライチェーン脆弱性がより広範な品質保証支出を促すなか、最高の4.92%のCAGRを達成すると予測されています。

電化、デジタル化、およびサステナビリティの融合は、垂直市場横断的な機会を開きつつあります。例えば、もともと自動車に使用されていたバッテリー耐久性テストが定置式蓄電の安全性評価を支えるようになっています。したがって、複数のセクターにわたるドメイン専門知識を活用するTICプロバイダーは、欧州TIC市場内で顧客生涯価値を高めるクロスセリングが可能です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

サービス提供モード別:デジタルトランスフォーメーションが業務を再構成

オンサイトサービスは、多くの危険な場所での検査に依然として物理的な立会いが必要なため、2025年において46.10%の収益シェアで最大の単一モードに留まりました。しかし、リモートおよびデジタルサービスは、移動時間と炭素排出量を削減するドローンベースの画像処理、IoTセンサーフィード、およびAI駆動の異常検出に牽引され、4.72%のCAGRで拡大しています。オフサイトラボは、PFASテストやCTスキャンなどの高精度分析を支え続けています。

センサーを活用したリアルタイムモニタリングと定期的なオンサイト確認を組み合わせたハイブリッド提供が、支配的な運用モデルとして台頭しています。しかし、サイバーセキュリティの懸念が重要インフラでの採用を抑制しており、TIC企業がセキュア・バイ・デザインのアーキテクチャとEUサイバー・レジリエンス法へのコンプライアンスを組み込む必要性を浮き彫りにしています。安全なリモート検査ワークフローの統合に成功したプロバイダーは、欧州TIC市場における増分成長の不均衡なシェアを獲得する態勢にあります。

地域分析

ドイツは2025年収益の26.95%を占め、自動車、航空宇宙、および化学品生産の高密度な集積と、TÜV関連機関を適合性評価のグローバルベンチマークとして位置付ける規制文化に支えられています。エネルギー転換(Energiewende)のスケジュールと堅調な洋上風力パイプラインにより、専門的な材料、グリッド統合、および環境テストサービスへの需要は高水準に維持されています。現地のプレーヤーは、フィールド検査レポートの自動化のためにAIソフトウェアベンダーとのパートナーシップを強化し、競争上の差別化を鮮明にしています。

スペインは主要経済国の中で最速となる2031年にかけて5.01%のCAGRを記録すると予測されており、復興・強靭化ファシリティ(RRF)の資金調達がデジタルインフラと再生可能エネルギーの展開を加速させています。特にクラリオス社のEUR 2億の投資に代表される新たな電池生産能力は、安全性、環境、およびサプライチェーン評価の需要を喚起し、TICプロバイダーへの複数年にわたるフレームワークに転換しています。スペインの輸出志向の農産食品セクターは、EU農場から食卓への戦略(Farm-to-Fork Strategy)のトレーサビリティ義務の下で検査量をさらに押し上げています。

フランス、イタリア、および英国はそれぞれ高い一桁台のシェアを占めており、高度な適合性サービスを必要とする多様化した産業基盤と、航空宇宙、高級品、およびバイオテクノロジーの特化したニッチに支えられています。ブレグジット後の乖離により英国とEUの貿易フローに二重認証が強制され、両制度を効率的にナビゲートできるプロバイダーにとってのトータル・アドレッサブル・スペンドが拡大しています。東欧市場は規模が小さいものの、EU加盟とニアショアリングのトレンドがサプライチェーンのローカライゼーションを促進することで着実に成長しており、2031年にかけて欧州TIC市場の前向きな見通しを強固にしています。

規制環境

欧州のTIC需要は、サイバー、持続可能性、製品安全にわたるEUレベルの適合性評価および保証要件によって、ますます形作られている。デジタル製品や接続機器に関しては、サイバーレジリエンス法がデジタル要素を含む製品の義務を明文化し、製造業者が内部管理に依拠できる場合と、重要度に基づいてEU型式審査のために notified body(通知機関)が必要となる場合を明確にしている。これにより、サイバーセキュリティの試験・認証が市場投入プロセスに一層深く組み込まれることになる。

サイバーセキュリティ認証もまた、欧州サイバーセキュリティ認証フレームワークの下でENISAに関連するスキームを通じて標準化が進んでおり、ISO/IEC Common Criteriaに基づくEUCC(Common Criteriaベース)スキームもその一つである。2025年12月、欧州委員会はEUCCへの第2次改正を採択し、定義と継続性に関する規定を更新した。2026年1月、欧州委員会はサイバーセキュリティ法の枠組みおよびENISAの権限を改正するためCOM(2026) 13 finalを提出し、認証をより明確に、広範なセキュリティ義務と並ぶコンプライアンス手段として位置づけた。

バリューチェーン分析

欧州のTICバリューチェーンは、規制・標準策定(EU法、整合規格、およびIEC 62443やCommon Criteriaなどの分野別標準)から始まり、認定および notified body(通知機関)の指定を経て、最終的には試験所、現場検査、リモート・デジタル提供にわたるサービス実行に至る。TICプロバイダーは、校正済み計測機器、証拠管理のための安全なデータプラットフォーム、そして希少な技術人材(特にNDTおよびサイバーセキュリティ評価者)などの投入資源に依存しており、需要はOEM、通信事業者、ハイパースケーラー、そして市場参入とリスク移転のために第三者証明を必要とするインフラ所有者から生じている。

下流では、購入者がTICをデジタルトランスフォーメーションおよびインフラライフサイクルプログラムに組み込みつつあり、これによりエンジニアリングワークフローと保証提供との統合が強まっている。TIC業務の仕様策定・利用方法に影響を与えるいくつかのエコシステムの動きが見られる。例えば、Bouygues GroupがAWSと提携(2025年2月)し、通信・メディア事業全体でAI活用型変革を加速させたこと、TCSがVantage Towersと通信リース管理プラットフォームを立ち上げたこと(2025年3月)、そしてASMLとimecが先進半導体技術に関する5年間の研究開発パートナーシップに署名したこと(2025年3月)である。これらの取り組みは、複雑なサプライチェーン全体で、安全な試験データ、再現可能な検証、専門的な認証への要求を高めている。

競争環境

上位5社のオペレーター、SGS、Bureau Veritas、Intertek、DEKRA、およびTÜV SÜDは、2024年収益の約35%を合計で占めており、中程度の集中度を示しながらも、スペシャリストおよび地域企業に十分な余地を残しています。SGSは2024年に売上高CHF 67億9,000万(USD 74億7,000万)を計上し、デジタルおよびサステナビリティのニッチを対象とした11件の買収を実行しましたが、最終的には独占禁止法上および評価上の障壁からBureau Veritasとの合併協議を終了しました。一方Bureau Veritasは、EUR 62億4,000万(USD 68億6,000万)を計上し、ノンコア食品テスト資産を売却して高成長の垂直市場に注力を絞りながら、10件のボルトオン買収を完了しました。

戦略的な重点分野には、AI駆動の欠陥認識、サイバーセキュリティ保証、およびESG検証が含まれます。IntertekはAudit(監査)、Certification(認証)、および継続的モニタリングをサブスクリプションモデルで組み合わせた「アシュアランス・アズ・ア・サービス(サービスとしての保証)」プラットフォームへの投資を進めています。Nordic Inspekt Groupなどの地域統合企業は、希少な人材と独自の手法を確保するためにニッチなNDT(非破壊試験)スペシャリストを買収しており、高齢化する労働力を考慮するとこのトレンドは継続する可能性が高いです。認定要件と深く定着した規制関係により参入障壁は依然として高いものの、量子デバイステスト、サーキュラーエコノミー認証、およびAIシステム検証においてホワイトスペースの機会が存在し、既存プレーヤーが成熟したサービスを欠くなか、革新的な新規参入者が欧州TIC市場内でシェアを獲得する道を開いています。

欧州テスト、検査および認証(TIC)産業のリーダー企業

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野の一つは、デジタル規制パッケージに対する適合性評価および保証であり、従来の物理的試験を超えて独立した検証の必要性を広げている。EU AI法は高リスクAIシステムに対する新たな保証層(リスク管理、文書化、コンプライアンス証拠)を生み出し、一方でサイバーレジリエンス法はサイバーセキュリティ試験の対象範囲を拡大し、特定のカテゴリーについては notified body(通知機関)を通じた第三者関与を増やしている。これは、製品サイバーセキュリティ評価、ソフトウェアライフサイクル証拠収集、安全なリモート監査ワークフローを一つの契約の中で組み合わせられるTICプロバイダーを後押しし、特に顧客が重複する制度間での重複監査を減らしたい場合に有効である。

インフラの現代化と規制の簡素化もまた、エンジニアリング提供とコンプライアンスの間に位置するTICサービスの余地を生み出している。2026年1月、欧州委員会は主要な接続関連の枠組みを単一の規制に統合するデジタルネットワーク法を提案し、これによりネットワーク展開の準備状況、サイバーセキュリティ管理、運用上のレジリエンスにわたる統合試験への需要が高まっている。別途、2026年6月、ETIXがフランスのEurofiberのデータセンター4か所を取得する動きは、主権的デジタルインフラの継続的な構築・統合を示しており、施設および重要システム全体での定期検査、稼働試験、コンプライアンス監視を後押ししている。

最近の業界動向

- 2026年3月:SGSがGranite River Labs Servicesの買収を完了し、高速接続性試験能力をデジタルトラスト・コネクティビティ事業に追加した。この買収により、SGSは製造業者が欧州における認証と市場参入を加速するために利用する、無線、有線、デバイス相互運用性保証における対応範囲を拡大した。

- 2026年1月:SGSはインドのPanacea Infosecの買収を発表し、決済セキュリティおよび情報セキュリティ保証におけるデジタルトラスト提供を強化した。サイバーセキュリティ保証能力の拡大は、製品開発とコンプライアンスプログラムがグローバルに分散している欧州顧客を支援する。

- 2025年12月:Bureau Veritas、Advantech、MediaTekがArmベースの産業用プラットフォームでIEC 62443-4-2認証を取得した。この認証達成は、製品セキュリティ管理に関する業界の整合性を反映するもので、新興のEUサイバーセキュリティコンプライアンス要件と一致し、欧州での展開に利用可能な認証済み産業用プラットフォームの数を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、コンプライアンス、品質、安全性、性能に関するニーズに対応するため、産業用途および消費者用途にわたり、欧州顧客に提供される試験、検査、認証サービスから得られる第三者収益を対象とする。

対象範囲外:外部サービス収益を生まない内部(社内)コストセンターは除外し、監査可能なTIC業務に結びつかない純粋なコンサルティングも除外する。

セグメンテーション概要

- サービスタイプ別

- テスト

- 検査

- 認証

- 調達タイプ別

- 社内

- 外部委託

- 産業垂直市場別

- 消費財および小売

- ICTおよび通信

- 自動車および輸送

- 航空宇宙および防衛

- 石油、ガスおよび石油化学品

- エネルギーおよびユーティリティ

- 産業製造および機械

- 化学品および材料

- 建設およびインフラ

- ライフサイエンスおよびヘルスケア

- 食品、農業および飲料

- その他の産業垂直市場(環境、サステナビリティ等)

- サービス提供モード別

- オンサイト

- オフサイト/ラボラトリー

- リモート/デジタル

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、欧州TICサービスの需要層を把握し、規制と貿易がどこで反復的な試験・認証需要を生み出しているかを理解するために用いられる。Eurostatの産業出力・貿易統計、欧州委員会の法規制・政策公表資料、各国統計局などの公的資料は、検査や監査を最も頻繁に発生させる産業基盤の規模を測るのに役立つ。

また、欧州および各国の認定機関の登録・指針、関連する場合の notified body(通知機関)一覧、ISOおよびIECの規格発行物などの資料も確認し、どの適合性経路が有効に機能しているかを追跡する。企業の年次報告書、投資家向け資料、業界団体のウェブサイト、信頼できる報道記事は、サービス構成の変化や価格動向を解釈するために用いられ、その後、企業財務や news context(ニュース背景)については有料サブスクリプションのみを用いて入力情報を相互確認する。このリストは網羅的なものではなく、作業中のデータ収集、検証、明確化のために他にも多くの資料が使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、外部委託と社内実施の活動が実務上どのようにカウントされているか、そして契約更新が欧州全体の異なるTICサービスラインの価格をどのように変化させるかを検証するために用いられる。製造業、エネルギー、消費財などの業界におけるサービスプロバイダー、認定・品質チーム、調達部門、運用担当者からの回答を対象としており、これにより、デスクリサーチで得られなかった情報の欠落を補い、それをモデルに反映させることができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):13% | |

| ミドルティア:55% | 機能/部門リーダー:27% | |

| 中小プレーヤー:14% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、トップダウンおよびボトムアップの両手法を組み合わせて構築されており、欧州の規制対象活動および産業出力の指標を提供可能なTIC需要層に変換し、その後、現実的な稼働率および価格の前提を用いて収益に換算する。トップダウンの構築では、業界別の外部委託浸透率、検査または再認証の頻度、監査日数またはサンプル当たりの件数、市場参入のために第三者認証を必要とするプロジェクトの割合などの変数を用いて、最終市場活動とTIC強度を結び付けている。

次に、選択的なボトムアップの近似値を用いて総計を検証する。これには、公開情報から得たサンプルプロバイダーの収益分布、財務が確認できる国レベルの集計、そして一般的な試験カテゴリーについての単純な数量×平均価格の確認が含まれる。非公開企業の情報開示が乏しい場合は、認定範囲および現地の産業構成に基づく比率を用いてギャップを補い、これらの比率は専門家からのフィードバックを受けて精緻化される。

予測はシナリオ分析を用いて策定される。需要は政策や産業サイクルによって変動しうる少数の観測可能な要因によって形作られるためである。入力情報には、一般的に、製造業出力の方向性、適合性ニーズを拡大するEU規制の展開、再生可能エネルギーおよび電力網投資に伴う検査要件、検証作業を増加させる貿易の複雑さなどが含まれ、予測期間における能力と価格について面談対象者が想定する内容に前提を合わせている。

データ検証と更新サイクル

検証は、モデルの出力結果を、プロバイダーの収益動向、確認可能な認定活動、そして国別合計が既知の産業集中度と一致するかどうかといった独立した指標と比較することで行われる。差異が大きいと判断された場合、要因を再確認し、その後、承認前に第二回目のアナリスト検討を通じて前提を見直す。

本レポートは毎年更新され、急激な通貨変動、大規模な規制執行の変更、外部委託行動の段階的変化などの重大な事象が発生した場合には、その都度更新が行われる。提供前には、主要な入力情報と最新の公開情報について再確認を行い、顧客に最新の見解を提供している。

Mordor Intelligenceによる欧州試験・検査・認証市場規模の他の公表推計値との比較

欧州TIC市場の公表値は、対象とされるサービスの範囲が常に同一ではないこと、また、著者がUSD総額を報告する際に異なる年および換算期間を基準としていることから、異なる場合がある。ある推計が価格の推移を均等に平滑化している場合、その差はさらに広がる。実際には多くのTIC契約は更新サイクルの前後で価格を見直すためである。

この市場では更新頻度が重要である。契約の価格改定、コンプライアンスの期限、そして為替のタイミングが、短期間で報告されるUSD値を変動させる可能性があるためだ。更新主導の平均販売価格(ASP)の段階的変化を再確認し、基準年の報告期間に合わせて通貨のタイミングを調整し、外れ値となる国別合計について差異のフォローアップを行うことで、Mordor Intelligenceは2025年の数値を、欧州のTICサービス業務についてプロバイダーが実際に請求できる金額に近い水準に保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 66.61 B (2025) | |

| グローバルコンサルティング企業A | USD 56.99 B (2025) | この推計は、トレーニングやコンサルティングなどの隣接サービスを含む、より広範なTIC型のサービス群を用いているとみられ、また成長率および価格推移をより低く適用しているため、更新段階の価格が平滑化され、通貨のタイミングが異なる場合、2025年のUSD総額が低くなる可能性がある。 |

| 地域アドバイザリー企業B | USD 59.19 B (2024) | この数値は2025年ではなく2024年を基準年としているため、その後の契約価格改定やコンプライアンス主導の需要増加を反映していない可能性がある。差異は、市場価値算定時に外部委託収益と社内活動をどのように区分しているかによっても生じる可能性がある。 |

各出典間の差異は、主に基準年の設定、TICサービス収益として何を対象に含めるか(隣接する支援業務との区別)、そして更新期間における価格推移の扱い方によって説明される。ここで用いられている手法は、入力情報を観測可能な需要指標および再現可能な検証に結び付けており、これにより最終的な総額を明確な前提へと容易に照合できるようにしている。

レポートで回答される主要な質問

2026年の欧州TIC市場の規模はどのくらいですか?

欧州TIC市場規模は2026年にUSD 692億7,000万と評価され、4.00%のCAGRで2031年までにUSD 842億8,000万に達すると予測されています。

欧州TICサービスへの収益貢献が最も大きい国はどこですか?

ドイツが26.95%のシェアでトップを占め、大規模な産業基盤と厳格な品質保証文化に支えられています。

欧州TICサービス内で最も成長が速いセグメントは何ですか?

認証サービスは4.58%のCAGRで拡大し、リモートおよびデジタルの提供モードは4.72%のCAGRで拡大すると見込まれています。

メーカーがTIC活動を外部委託する理由は何ですか?

外部委託により固定テストコストが変動費に転換され、グローバルな認定へのアクセスが加速し、規制上の責任が専門プロバイダーに移転されます。

再生可能エネルギーはどのようにTIC需要を牽引していますか?

洋上風力、太陽光、およびグリッド統合プロジェクトは、広範な安全性、性能、および環境認証を必要とし、専門的なTICサービスの長期的な成長エンジンを確立しています。

最終更新日: