米国テスト、検査、認証(TIC)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

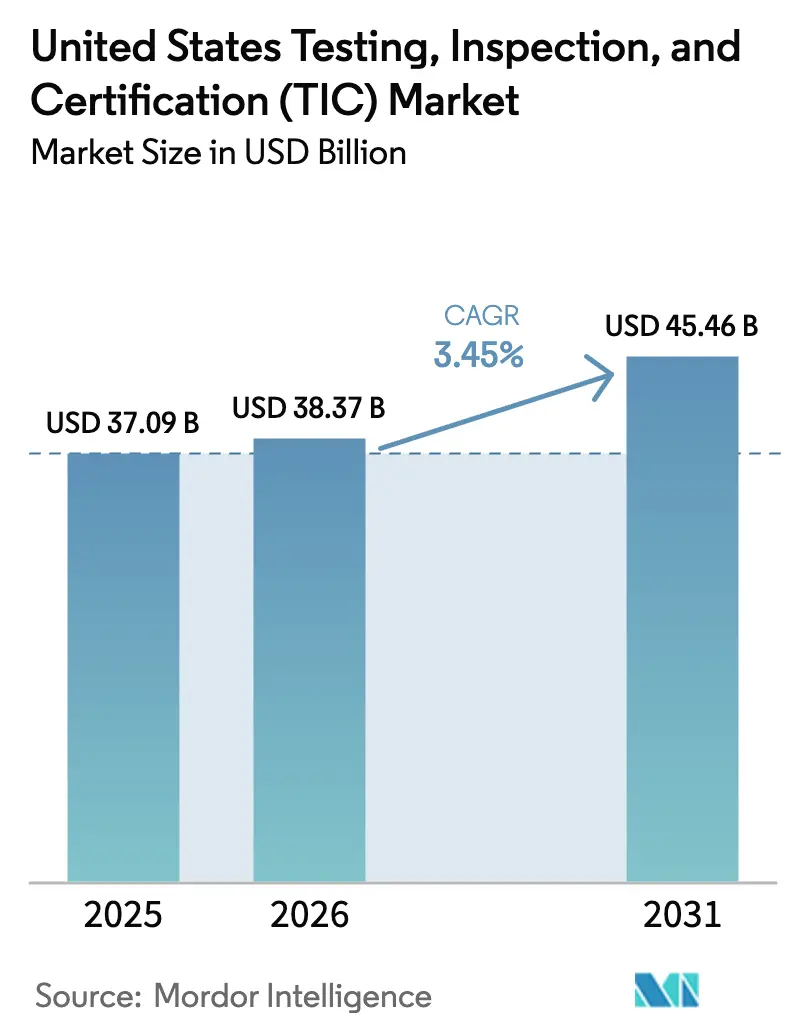

| 基準年の市場規模 (2025) | 37.09 十億米ドル |

| 市場規模 (2026) | 38.37 十億米ドル |

| 市場規模 (2031) | 45.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国テスト、検査、認証(TIC)市場分析

米国テスト、検査、認証市場規模は2025年に370億9,000万USDと評価され、2026年の380億3,700万USDから2031年には454億6,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.45%です。この緩やかな拡大は、連邦インフラ支出1兆2,000億USD、複数機関による規制義務、および重要産業全体にわたるデジタルトランスフォーメーションの加速によって支えられた、成熟しながらも機会に富んだ市場環境を反映しています。サービス需要は、景気刺激策が資金提供するプロジェクト向けの材料テスト、米国サイバートラストマークによって引き起こされたサイバーセキュリティ評価、および新興PFAS基準に関連した分析プロトコルが牽引しています。統合は、ニッチな能力を追加しようとする確立されたラボラトリーにとって引き続き優先的な成長ベクターですが、失敗に終わった330億USDのSGS・Bureau Veritas合併は、競争の多様性を維持する規制上の逆風を示しています。深刻な人材不足、断片化した認定、およびコストに敏感な中小企業は、デジタル検査ツールがリモート収益源と効率性を解放する中でも、持続的な制約となっています。

レポートの主要なポイント

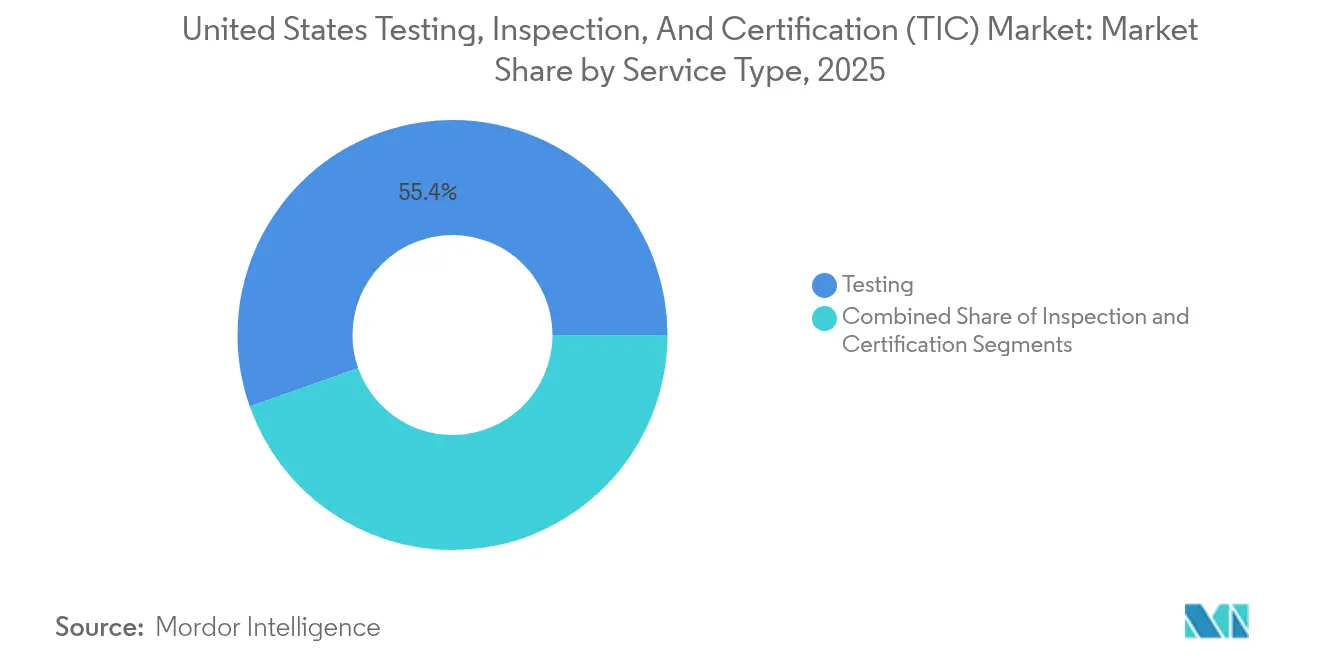

- サービスタイプ別では、テストが2025年の米国テスト、検査、認証市場シェアの55.40%を占め、認証は2031年にかけてCAGR 4.05%で拡大する見込みです。

- 調達タイプ別では、社内プログラムが2025年の米国テスト、検査、認証市場規模の53.10%を支配し、外部委託活動は2031年にかけてCAGR 3.82%で進展しています。

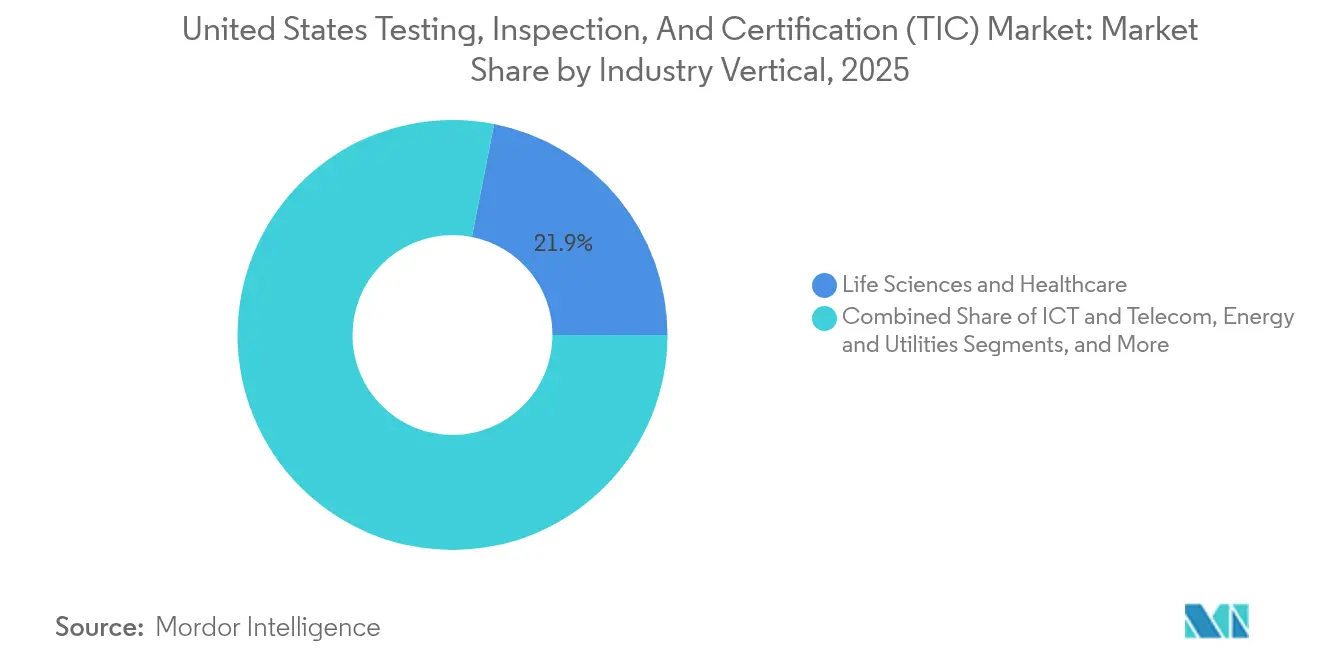

- 産業垂直別では、ライフサイエンス・ヘルスケアが2025年の収益の21.90%を生み出しましたが、自動車・輸送は2031年にかけて最速のCAGR 5.05%を記録すると予測されています。

- サービス提供モード別では、オンサイトソリューションが2025年の収益の56.85%を占め、リモート・デジタルオプションは2031年にかけてCAGR 5.55%で加速しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国テスト、検査、認証(TIC)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数機関による規制コンプライアンス義務の強化 | +1.2% | 全国、規制の厳しい州に集中 | 中期(2〜4年) |

| OEMおよびブランドオーナーによるTICの外部委託増加 | +0.8% | 全国、製造拠点に重点 | 長期(4年以上) |

| デジタルおよびリモート検査技術の採用 | +0.6% | 全国、テクノロジー先進地域で加速 | 短期(2年以内) |

| 再生可能エネルギーおよびEV建設の品質要件 | +0.9% | 全国、再生可能エネルギー回廊に集中 | 中期(2〜4年) |

| 接続製品のサイバーセキュリティ認証 | +0.4% | 全国、テクノロジーセクターに集中 | 短期(2年以内) |

| 連邦インフラ景気刺激策による材料テストの急増 | +0.7% | 全国、インフラ不足州を優先 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数機関による規制コンプライアンス義務の強化

連邦機関は、公益事業者、製造業者、および消費者ブランドに対して重複する規則セット全体にわたるコンプライアンスの検証を義務付けることで、米国テスト、検査、認証市場を拡大させる前例のない要件を課しています。EPAのPFAS規則は、4,100〜6,700の米国水道システムに対して化合物固有のテストと修復計画の実施を義務付け、複数年にわたる分析バックログを生み出しています。同時に、FDAの化粧品規制法は安全性の実証とGMPプロトコルを近代化し、パーソナルケア企業を第三者認証へと向かわせています。[1]NSF、「FDA化粧品規制近代化法:知っておくべきこと」、nsf.org EPA・FDAの二重認定を維持できるプロバイダーは、クライアントが複雑なクロス規制ポートフォリオのシングルソースパートナーを求める中で優位性を獲得します。

OEMおよびブランドオーナーによるTICの外部委託増加

専門技術者およびエンジニアの慢性的な不足が外部需要を高めています。半導体産業協会は2030年までに米国で7万件の未充足ポジションが生じると予測しており、半導体工場は重要な検証のために専門知識を輸入するか、認定ラボと提携することを余儀なくされています。業界団体は、スキル収束トレーニングと厳格なデータセキュリティ管理を組み合わせたマネージドサービスモデルを強調しており、外部委託を魅力的な能力構築手段としています。[2]IAOP、「PULSE:人材不足解消における外部委託の役割」、iaop.org サプライチェーンの複雑性が増す中、ブランドオーナーは複数のサイトおよび規制体制にわたって迅速にスケールできる専門ラボを優先しています。

デジタルおよびリモート検査技術の採用

SGS QiiQやTÜV RheinlandのVirtual Expertなどのリモートプラットフォームは、ライブビデオ、拡張現実オーバーレイ、および安全なドキュメント管理を提供し、出張なしでリアルタイム監査を可能にします。早期採用者は検査サイクルタイムの短縮とカーボンフットプリントの削減を報告しています。規制機関は現在、定義されたスコープに対してバーチャル立会いを許可しており、クライアントの受け入れを加速しています。5G対応カメラ、IoTセンサー、およびAI駆動の分析に投資するプロバイダーは、コンプライアンス確認とともに予測的洞察を提供することで差別化を図り、米国テスト、検査、認証市場内のデジタルシフトを強化しています。

再生可能エネルギーおよびEV建設の品質要件

風力、太陽光、および蓄電池設備の増強は、系統コードコンプライアンステストの需要を高めています。UL Solutionsは進化する欧州系統要件に対してタービン認証を実施しており、これは相互接続規則が厳格化するにつれて米国プロジェクトに移行するテンプレートとなっています。IEEE 1547-2018およびUL 1741 SBは均一なインバーター基準を確立し、分散型発電資産のラボラトリーワークフローを促進しています。並行するEV加速は、バッテリー材料検証および高電圧安全認証の需要を拡大し、テスト、検査、認証プロバイダーの対象可能な市場プールを拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業における高コストと価格感度 | -0.7% | 全国、コスト感度の高い産業に集中 | 長期(4年以上) |

| サンプル物流を遅延させるサプライチェーンの混乱 | -0.3% | 全国、地域差あり | 短期(2年以内) |

| 専門TIC人材の深刻な不足 | -0.9% | 全国、ハイテク地域で深刻 | 中期(2〜4年) |

| 断片化した認定と重複する基準 | -0.4% | 全国、複数州にまたがる業務で複雑 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業における高コストと価格感度

建設インフレと賃金上昇が中小企業を圧迫し、コンプライアンス支出の優先順位付けを余儀なくさせています。議会予算局は、2031年までにインフラ投資・雇用法の配分購買力が24.3%低下すると予測しており、最低限のコストで基本的なコンプライアンスを達成するための入札戦略を再形成しています。数量割引なしでは、中小企業は非義務的なテストを先送りし、付加価値サービスに注力するテスト、検査、認証ベンダーの対象可能な収益を抑制します。

専門TIC人材の深刻な不足

計量士、化学者、およびサイバーセキュリティ監査人の不足はスループットを制限し、賃金を押し上げています。半導体工場の拡張はこの問題を浮き彫りにしており、企業は国内の不足を補うために技術者を輸入しています。地域の人材プールの薄さはプロジェクトのリードタイムを延ばし、全国的なサービスカバレッジを複雑にし、人員配置が重要なパスとなる地域での成長見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:認証が加速する中でテストがコアであり続ける

テストは2025年に55.40%のシェアで米国テスト、検査、認証市場規模を支配しており、これは変更不可能な規制義務によるものです。大量の水、材料、および電子機器の分析が引き続き認定ラボを通じて処理され、収益の安定性を支えています。一方、認証はCAGR 4.05%で上回る成長が見込まれており、定期的な再評価を必要とする米国サイバートラストマークおよび系統コードコンプライアンスプログラムによって促進されています。このセグメントの台頭は、市場アクセスを解放する検証資格へのクライアントのシフトを反映しています。主要なラボラトリーは、既存のテストチェーンに認証を統合することでスコープを拡大し、消費者向けIoT、EVバッテリー、および再生可能エネルギーコンポーネント全体にわたるワンストップの価値提案を強化しています。

テストの成長は、反復的な手作業を削減する自動化によってわずかに妨げられていますが、複雑な化学と進化する基準が最低限のテスト量を維持しています。認証のより速い軌跡は、接続デバイスのラベリングおよびESGに関連したサプライチェーン監査における政策主導の拡大から生じています。ISO 17025とISO 17065の両方の認定を持つラボラトリーは、クライアントが監視を合理化するためにプロバイダーを統合するにつれてプレミアム価格を要求します。義務的なテストと任意のラベルの相互作用により、両サブセグメントは米国テスト、検査、認証市場の中心であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

調達タイプ別:能力ギャップで外部委託が拡大

社内ラボは2025年の収益の53.10%を支配しており、製薬、航空宇宙、石油化学などのセクターにおける既存投資を反映しています。これらの内部ユニットは知的財産の保護と即時のターンアラウンドタイムを確保します。CAGR 3.82%で進展する外部委託は、規制範囲と内部能力の間の拡大するギャップから恩恵を受けています。OEMは、先進設備への設備投資を吸収しながら複数の管轄区域にわたるコンプライアンスを保証する外部パートナーを好みます。

コストはもはや外部化の唯一の推進力ではありません。人材不足、サイバーセキュリティの複雑性、および製品サイクルの加速が、企業に認定専門家との契約を促しています。パフォーマンスKPI、安全なデータパイプライン、およびテストプロトコルの共同開発を特徴とするフレームワーク契約が一般的になっています。プロバイダーはオンサイトにスタッフを組み込むことでパートナーシップを深め、外部委託の専門知識とクライアントの監視を融合させ、マネージドサービスモデルに帰属する米国TIC市場規模を拡大しています。

産業垂直別:ライフサイエンスがリードし自動車が加速

ライフサイエンスとヘルスケアは2025年の収益の21.90%を占め、FDA近代化、バイオロジクスの革新、および継続的なGMPアップグレードによって押し上げられています。無菌性、効力、および生物学的同等性に関する高いテスト量が安定した需要を支えています。この垂直市場の第三者検証への依存は、患者安全の重要性と高まるグローバル申請要件により顕著なままです。

自動車・輸送は、EVドライブトレインテスト、自律機能の機能安全、および厳格なバッテリー性能指標によって推進され、最速のCAGR 5.05%を記録すると予測されています。気候チャンバー、シェーカーリグ、および高電圧の専門知識を持つラボラトリーは、野心的な展開タイムラインを達成しようとする自動車メーカーを引き付けています。エネルギー転換材料テストへの投資がさらにワークロードを増大させています。その他の垂直市場(ICT・通信、エネルギー・公益事業、産業製造)は引き続き貢献していますが、増分率は低く、米国TIC市場内の多様性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス提供モード別:リモート形式が急速に拡大

オンサイト活動は2025年に56.85%のシェアを保持しており、多くの検査が直接資産へのアクセスを必要とするためです。移動の物流にもかかわらず、溶接完全性チェック、構造評価、および破壊的サンプリングには物理的な存在が不可欠です。高帯域幅ネットワークとセンサーの普及を活用するリモート・デジタルサービスはCAGR 5.55%で拡大し、現地訪問を削減しています。

プロバイダーは、クライアントがオフサイトの専門家にライブストリームで証拠を送信できる安全なモバイルアプリケーションとARヘッドセットを展開しています。ハイブリッドモデルが登場しており、予備的なリモート検証に続いて的を絞ったオンサイトフォローアップが行われます。オフサイトラボラトリーは制御された環境を必要とする専門分析に対して価値を保持していますが、スループットはデジタル受付ポータルと自動データ処理によって最適化されています。これらの進歩を組み合わせることで、厳密さを犠牲にすることなく柔軟性を統合し、米国TIC市場を拡大しています。

地理的分析

連邦資金は、最大のインフラ配分を持つ州への需要を誘導しています。カリフォルニア州、テキサス州、ニューヨーク州、フロリダ州、およびイリノイ州は2023年初頭までに受賞の大部分を集め、材料テストとコンプライアンスのワークロードをその大都市圏に集中させました。テキサス州だけで輸送に317億USDを確保し、アスファルト、コンクリート、および構造ラボ作業の長期パイプラインを強化しました。カリフォルニア州、ワシントン州、およびメイン州における並行するPFAS規制は分析化学の要件を増幅させ、高度に規制された沿岸市場内の収益を強化しています。

地域のインフラ品質がTICニーズを形成しています。米国土木学会は2025年に国家資産をCと評価しており、持続的な資金調達によるわずかな改善を認めながらも、依然として相当な修復作業が必要であることを示しています。中西部全体の厳しい気候は材料劣化を加速させ、定期的な検査契約を促進しています。一方、アリゾナ州とオハイオ州のハイテククラスターは、半導体工場に関連したクリーンルーム検証の急増を経験しており、ISOクラス検証サービスと先進計量の需要を強化しています。

労働力のダイナミクスが能力分布に影響を与えています。カリフォルニア州の独立保証プログラムは、高速道路プロジェクトに対して技術者認定とラボラトリー認定を義務付け、地域化されたコンプライアンスエコシステムを強化しています。対照的に、人材プールが限られた地域ではリードタイムが長くなり、クライアントはテストを移転するかリモート監視を採用することを余儀なくされています。州の調達規則の異質性、特にBuild America Buy Americaのコンテンツ閾値は、地域のサービスミックスをさらに多様化させ、地理的に多様でありながら一体的に接続された米国TIC市場を形成しています。

競合環境

米国TIC市場は中程度に集中したままです。上位4つのグローバルプロバイダーが国内収益の約4分の1を占め、中規模の専門企業に十分な余地を残しています。SGSの2025年1月のAccutest(620名の従業員)買収は広範なPFAS能力を追加し、サイバーセキュリティおよび製薬ラボの以前の買収を反映して階層型ポートフォリオを構築しています。Intertekの2024年のBase Met Labs買収は、バッテリーおよび重要鉱物テストへの転換を示し、エネルギー転換の追い風に沿っています。UL SolutionsはBatterieIngenieurを買収し、ミシガン州に先進バッテリーサイトを建設しており、EVサプライチェーン検証の戦略的重要性を強調しています。

拡大意欲にもかかわらず、大型合併は精査に直面しています。崩壊したSGS・Bureau Veritas統合は、独占禁止法上の感度と統合の複雑性を浮き彫りにしています。[4]SGS、「SGSとBureau Veritasの協議が終了」、sgs.com したがって、国内統合は規制上の反発を引き起こすことなくニッチな資格を追加するボルトオン取引を好みます。デジタル投資はもう一つの戦場であり、Bureau Veritas QuikTrakやSGS QiiQなどのプラットフォームは使いやすさ、サイバーセキュリティ、および分析の深さで競争しています。成功はますます物理的なネットワークとバーチャルインターフェースの融合にかかっており、カバレッジの幅、スピード、およびデータの整合性を確保しています。

価格決定力はバランスが保たれています。ティア1プロバイダーはブランドの信頼とグローバル認定ポートフォリオを活用していますが、機動力のある地域ラボは近接性、専門化、およびカスタマイズされたサービスによって契約を獲得しています。特にサイバーおよびバッテリー分野での人材獲得は、専門知識がコモディティテスト方法よりも提供物を差別化するため、決定的な要因として浮上しています。これらのダイナミクスが総合的に、活気があり規律ある米国TIC市場を維持しています。

米国テスト、検査、認証(TIC)業界リーダー

SGS North America Inc.

Intertek USA Inc.

Bureau Veritas North America Inc.

UL LLC

Eurofins Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SGSは米国におけるPFASおよび環境テストカバレッジを拡大するためにAccutest Laboratoriesを買収しました。

- 2025年1月:SGSとBureau Veritasは330億USDと評価された合併交渉を終了し、競争バランスを維持しました。

- 2024年12月:連邦通信委員会(FCC)はUL Solutionsを米国サイバートラストマークプログラムの主任管理者に任命し、消費者向けIoTサイバーセキュリティラベリングにおける役割を正式化しました。

- 2024年9月:UL Solutionsは1株49.00USDで二次株式公開を完了し、収益はUL Standards and Engagementに充てられました。

米国テスト、検査、認証(TIC)市場レポートの範囲

米国TIC市場は、監査、検査、テスト、検証、品質保証、および認証などのさまざまなサービスを提供する適合性評価機関を包含しています。この市場は内部および外部サービスの両方をカバーしています。

本調査は、米国市場においてさまざまなプレーヤーによるTICサービスの販売を通じて蓄積された収益を追跡しています。本調査はまた、主要な市場パラメーター、根本的な成長影響要因、および業界で事業を展開する主要ベンダーを追跡しており、これが予測期間にわたる市場推定と成長率を支えています。さらに、COVID-19およびその他のマクロ経済要因が市場に与える影響を分析しています。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

米国テスト、検査、認証市場は、サービスタイプ(テスト・検査サービス、および認証サービス)、調達タイプ(外部委託、および社内)、およびエンドユーザー垂直(小売・消費財、食品・農業、石油・ガス、建設・エンジニアリング、エネルギー・化学、製造・産業財、輸送(鉄道・物流)、自動車、およびその他のエンドユーザー垂直)によって区分されています。市場規模と予測は、上記のすべてのセグメントについて価値(USD)の観点から提供されています。

| テスト |

| 検査 |

| 認証 |

| 社内 |

| 外部委託 |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他(環境、サステナビリティ等) |

| オンサイト |

| オフサイト/ラボラトリー |

| リモート/デジタル |

| サービスタイプ別 | テスト |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| 外部委託 | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他(環境、サステナビリティ等) | |

| サービス提供モード別 | オンサイト |

| オフサイト/ラボラトリー | |

| リモート/デジタル |

レポートで回答される主要な質問

2026年における米国TIC市場の規模はどのくらいですか?

米国TIC市場規模は2026年に380億3,700万USDであり、インフラ投資と新たな規制義務によって支えられています。

米国におけるTICサービスの予測CAGRはどのくらいですか?

収益はCAGR 3.45%で成長し、2031年までに市場価値が454億6,000万USDに達すると予測されています。

最も速く成長しているサービスタイプはどれですか?

認証サービスは、サイバーセキュリティラベリングと再生可能エネルギーコンプライアンスの高まりにより、CAGR 4.05%を記録すると予想されています。

なぜ企業はTICの外部委託を増やしているのですか?

逼迫した労働市場と拡大する規制範囲により、専門的な外部プロバイダーは社内ラボを維持するよりもコスト効率が高くスケーラブルになっています。

最大のシェアを持つ産業垂直はどれですか?

ライフサイエンス・ヘルスケアは、厳格なFDA監督とバイオテクノロジーの革新によって推進され、収益の21.90%でリードしています。

TICの提供を変えている技術は何ですか?

リモート検査アプリ、拡張現実監査、およびIoTベースのモニタリングが、米国TIC市場全体でデジタルおよびハイブリッドサービスモデルを拡大しています。

最終更新日: