英国プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 推定の基準年 | 2025 |

| 予測データ期間 | 2026 - 2031 |

| 市場規模 (2026) | 661.25 百万米ドル |

| 市場規模 (2031) | 858.39 百万米ドル |

| Growth Rate (2026 - 2031) | 5.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プロテイン市場分析

英国プロテイン市場規模は2026年に6億6,125万米ドルと評価され、2031年までに8億5,839万米ドルに達すると予測されており、期間中5.36%の年平均成長率を反映しています。消費者の嗜好は従来の動物性プロテインからプレミアムオプション、特に植物ベース、機能性、特殊プロテインへとシフトしています。この移行は、ソーシャルメディアにインスパイアされたスナッキングに対するZ世代の傾向とスポーツ栄養の受容拡大によって推進されています。フレキシタリアンダイエット、ブレグジット後のサプライチェーンの混乱、乳製品価格の変動などの要因が購買行動を形成しています。同時に、抽出、濾過、精密発酵の進歩により、よりクリーンな風味とより高いプロテイン濃度が可能になっています。小売業者はプロテイン強化スナック、シリアル、即席飲料により多くの棚スペースを割いています。原料サプライヤーも処方サポートを拡大し、コラーゲン、ホエイアイソレート、革新的な昆虫応用に焦点を当てています。競争環境は中程度の激しさを保っており、多国籍企業が高利益資産を統合し、スタートアップが微生物および昆虫プロテインの機会を探求しています。

主要レポートポイント

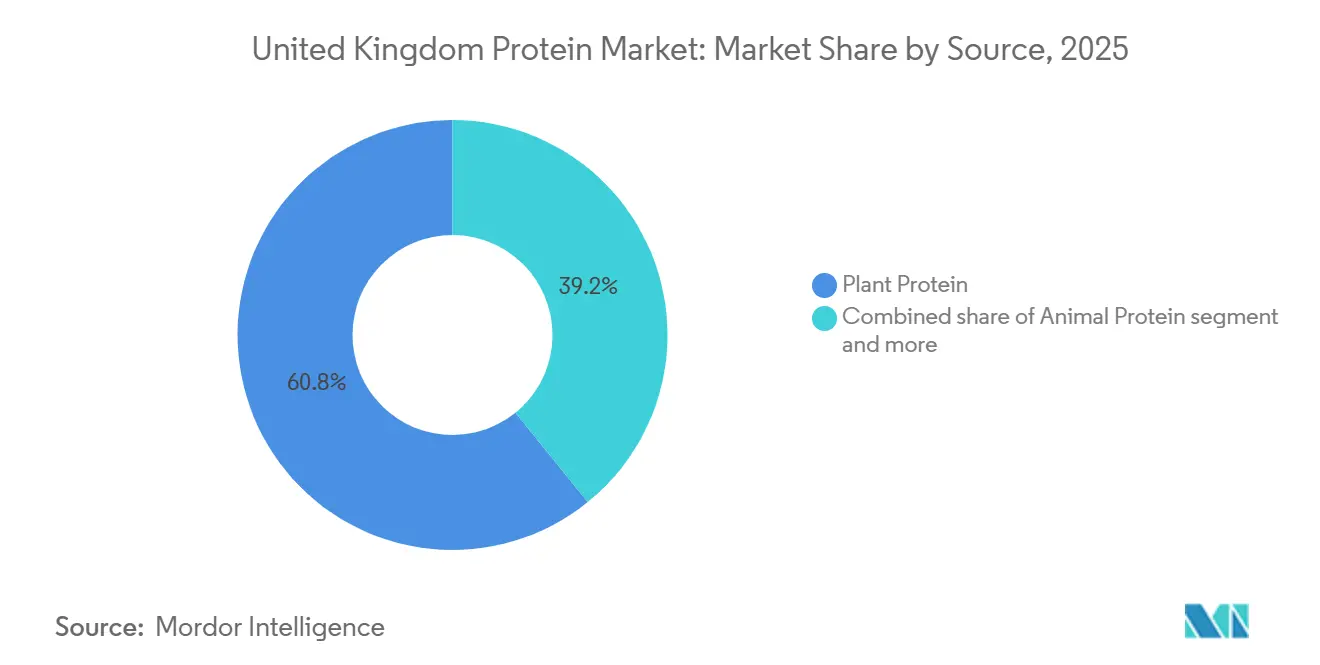

- 供給源別では、植物性プロテインが2025年の英国プロテイン市場シェアの60.84%でリードし、動物性プロテインは2031年まで6.32%の年平均成長率で進歩すると予測されています。

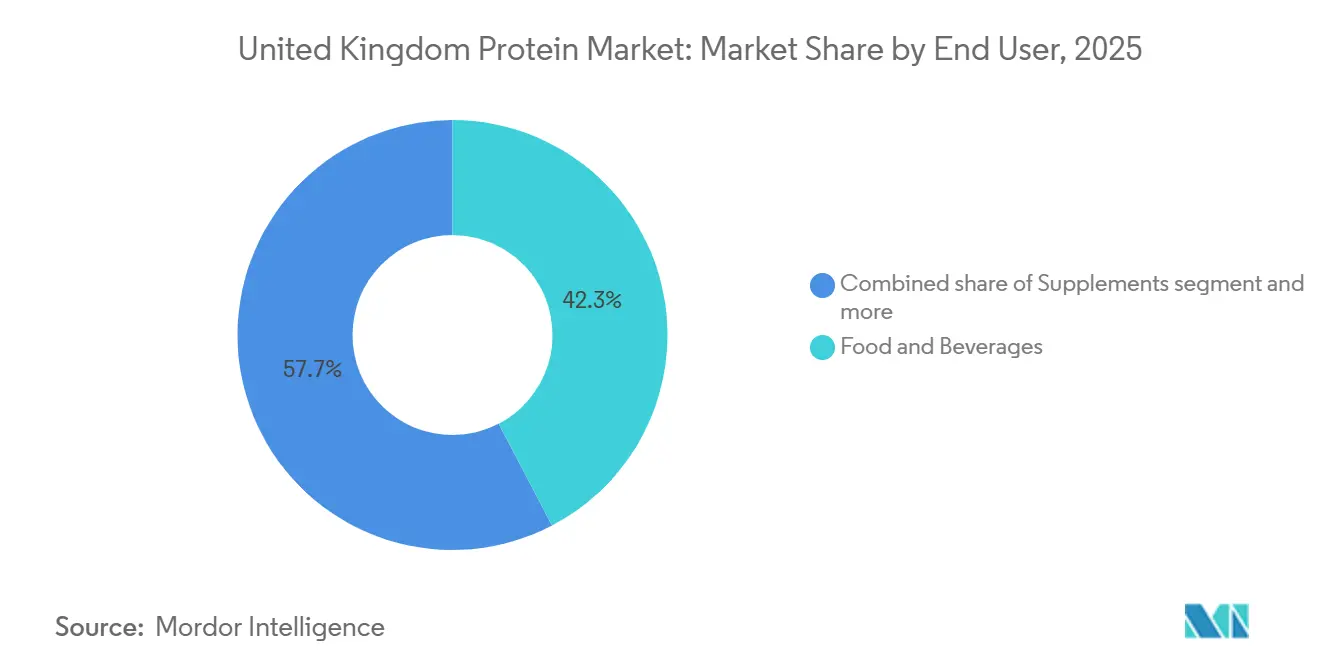

- 最終用途別では、食品・飲料が2025年の英国プロテイン市場規模の42.34%のシェアを保持し、サプリメントは2031年まで6.47%の年平均成長率で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国プロテイン市場の動向と洞察

推進要因影響分析

| 推進要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Z世代消費者における高プロテインスナッキング動向 | +0.9% | 都市中心部(ロンドン、マンチェスター、バーミンガム)に集中した全国的 | 短期(2年以下) |

| スポーツ栄養とアクティブライフスタイルの採用の成長 | +0.8% | イングランドとスコットランドでより強い浸透を持つ全国的 | 中期(2-4年) |

| プロテイン抽出、処理、処方の技術的進歩 | +0.7% | イングランド南東部とヨークシャーの研究ハブを持つ全国的 | 長期(4年以上) |

| ビーガン、ベジタリアン、植物ベースライフスタイルの急増が代替プロテインを押し上げ | +1.1% | ロンドン、北東部、南西部で最も高い採用率を持つ全国的 | 中期(2-4年) |

| プロテイン強化食品、スナック、シリアル、肉代替品の拡大 | +0.9% | 全国の小売およびフードサービスチャネル | 中期(2-4年) |

| 回復、満腹感、活力のための機能性プロテインの革新 | +0.6% | スポーツ栄養と高齢者ケアセグメントでの早期利益を持つ全国的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Z世代消費者における高プロテインスナッキング動向

2024年、英国国家統計局(UK)は、英国のZ世代人口が12,697,983人であったと報告しました[1]出典:英国国家統計局、「英国人口推計1838-2024年版」、ons.gov。ソーシャルメディアの動向に大きく影響されるこの人口層は、利便性、魅力的な味わいプロファイル、明確な大栄養素情報を優先することで、プロテイン消費パターンを変革しています。Z世代の消費者は、プロテイン含有量を際立たせ、クリーンラベル原料リストを特徴とする単回提供製品に強い選好を示しています。彼らは従来の食事構造を、特に午前中盤と午後の時間帯のスナッキング機会に置き換えています。この需要に応えるため、小売業者は冷蔵プロテインスナックセクションを拡大しています。さらに、Biotifulなどのブランドは、330ミリリットルあたり20グラムのプロテインを提供するケフィアプロテインドリンクを2024年8月に発売するなど、革新的な製品で対応しています。この動向の持続可能性は、一貫したインフルエンサーエンゲージメントと、嗜好性の高い代替品の味覚魅力に匹敵する製品を提供する業界の能力にかかっています。高プロテイン菓子の浸透が限定的であることが歴史的に味覚関連の制約に起因しているため、これは重要な課題のままです。

スポーツ栄養とアクティブライフスタイルの採用の成長

英国では、プロテイン市場がアクティブライフスタイルの採用増加とスポーツ栄養の人気上昇により、大幅な成長を経験しています。かつてパフォーマンス向上のニッチサプリメントと見なされていたプロテインは、今や回復、体重管理、全体的な健康と活力に不可欠な主流の栄養素に進化しました。この変革により、動物ベース、植物ベース、新規プロテインを含む様々なプロテイン源全体で需要の構造的増加が生じています。スポーツに参加し、フィットネスクラブに参加する個人の増加は、アクティブライフスタイル人口層の拡大を浮き彫りにしています。このシフトは、回復をサポートし、パフォーマンスを向上させるために設計されたプロテイン製品への安定した継続的な需要を生み出しています。例えば、スポーツイングランドは、2024年にイングランドで2,222,500人がサッカーに積極的に参加したと報告しました[2]出典:スポーツイングランド、「アクティブライフ成人調査」、sportengland.org。さらに、以前は専門小売チャネルに限定されていたスポーツ栄養製品は、現在主流の食料品店に浸透しています。このシフトは主に、競技アスリートを超えたより広い消費者ベースにアピールするアクティブライフスタイルポジショニングに起因しています。

プロテイン抽出、処理、処方の技術的進歩

精密発酵と酵素加水分解は、機械的抽出方法では以前達成不可能であった高度なプロテイン機能を今や解き放っています。2024年、英国政府の代替プロテインロードマップは、畜産業を必要としない動物同一プロテインを生産する変革的アプローチとして微生物発酵を強調しました。ロードマップは、フザリウム・ベネナータム発酵を活用するQuornのマイコプロテインプラットフォームを、確立された商業的に成功したモデルとして強調しました。さらに、エンドウ豆および大豆プロテインの酵素支援抽出技術は、溶解性を改善しながら望ましくないオフフレーバーを大幅に減少させます。これらの進歩は、植物ベースプロテインの広範な採用を制限してきた長年の味と食感の課題を効果的に解決します。これらの革新的プロセスを組み込むことで、製剤開発者は感覚属性を損なうことなく望ましいプロテイン含有量を達成できます。この開発は、消費者が以前の世代の植物ベースプロテインに関連する粉っぽい食感と豆臭い風味を拒否するようになっているため、特に重要です。

代替プロテインを押し上げるビーガン、ベジタリアン、植物ベースライフスタイルの急増

英国プロテイン市場は、ビーガン、ベジタリアン、植物ベースライフスタイルが勢いを増すにつれて変革を遂げています。需要は従来の動物性プロテインから代替植物および微生物源にシフトしており、単に肉と乳製品を置き換えるだけでなく、総プロテイン需要の構造的拡大をもたらしています。健康、倫理、環境への懸念がこの変化を推進し、食品、飲料、サプリメントセクターにわたる代替プロテインのより高価値な応用の機会を生み出しています。現在多くの消費者が肉の消費削減を健康と環境上の利益の改善と関連付けており、豆類、パルス、植物ベースプロテイン濃縮物・分離物への需要が増加しています。動物福祉と畜産業の環境影響への懸念は、買い物客に植物ベースの肉・乳製品代替品を選択することを奨励しています。この動向は、菌類ベース原料とともに、大豆、エンドウ豆、ひよこ豆、ソラマメ、緑豆プロテインの使用を押し上げています。植物プロテインが動物プロテインと比較してより速く成長し、より大きな市場シェアを獲得するにつれて、全体的なプロテイン市場はより多様化しています。代替プロテインは既存の需要を置き換えるだけでなく、増分成長も推進しており、市場ダイナミクスの重要な変化を反映しています。

制約要因影響分析

| 制約要因 | (~) 年平均成長率予測への%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳製品ベースプロテインの価格変動 | -0.6% | ホエイおよびカゼイン処理業者への深刻な影響を持つ全国的 | 短期(2年以下) |

| 昆虫および培養プロテインの規制不確実性 | -0.4% | 新規プロテイン商業化に影響を与える全国的 | 長期(4年以上) |

| アレルゲン関連表示責任 | -0.3% | すべてのプロテイン原料サプライヤーに影響を与える全国的 | 中期(2-4年) |

| ブレグジット後のエンドウ豆・大豆輸入のサプライチェーン脆弱性 | -0.5% | パルスおよび油糧種子供給において集中的リスクを持つ全国的 | 中期(2-4年) |

| 情報源: Mordor Intelligence | |||

乳製品ベースプロテインの価格変動

2025年10月、英国の農場ゲート牛乳価格は平均45.56ペンス/リットルで、2025年9月と比較して1.1%の増加を反映しました[3]出典:農業・園芸開発委員会、「英国農場ゲート牛乳価格概要:2025年10月」、ahdb.org.uk。この成長は主に飼料コストの上昇、エネルギー価格の上昇、不利な気象条件による牛乳収量の減少によって推進されました。Glanbiaは、乳製品原料価格が2024年前半に下落したが第3四半期に回復したと報告し、セクターの短期供給混乱への感受性を強調しました。この価格変動は長期供給契約に重大な課題をもたらし、買い手は先物契約を通じたヘッジや植物ベースプロテインへのシフトなどの戦略採用を余儀なくされています。世界的なパルス生産の拡張性に支えられた植物プロテインは、乳製品原料と比較してより安定した価格設定を提供します。一方、ヘッジに必要なインフラストラクチャーを欠くことが多い小規模処理業者は、投入コスト上昇期間中に深刻な運転資本圧力に直面します。これらの財政制約は、生産能力拡大や革新追求への投資能力を制限し、市場における競争力をさらに影響させます。

昆虫および培養プロテインの規制不確実性

英国食品基準庁の新食品登録は現在、イエローミールワーム、コオロギ、移住性バッタ、小ミールワームなどの昆虫由来応用8件を含んでいます。しかし、これらの応用の承認プロセスは18から36ヶ月にわたり、商業化を大幅に遅らせ、市場への潜在的資本投資を阻止しています。欧州連合がテネブリオ・モリトールの承認を付与している間、英国はブレグジット後にこの承認を保持しました。それにもかかわらず、新しい応用はアレルゲン性、毒性学、栄養組成などの要因を評価する包括的で厳格な安全性評価を受けなければなりません。イエローミールワーム幼虫と粉末のEU承認を成功裏に確保したYnsectなどの昆虫プロテイン生産者は、規制コンプライアンスの複雑性を乗り越え、消費者教育の必要性に対処するという相当な課題に直面しています。この二重の負担は市場浸透のペースを遅らせるだけでなく、顧客獲得に関連するコストを増加させ、市場成長に追加の障害を生み出しています。

セグメント分析

供給源別:動物プロテインが利益率の高い応用を奪回

動物プロテインは2031年まで6.32%の年平均成長率で成長すると予想され、植物プロテインが2025年に60.84%のシェアを保持している中で全体市場を上回ります。この成長は、標準的な大豆やエンドウ豆濃縮物と比較してキログラムあたりより高い価格を要求するホエイプロテインアイソレート、コラーゲンペプチド、新興の昆虫プロテインの商業化などのプレミアム製品へのシフトを強調しています。ホエイプロテインは主要な推進要因であり続けています;2024年11月に承認されたArlaのウェールズのVolac Felinfach施設の買収は、スポーツ栄養と乳児用調製粉乳の需要増加に支えられて、ホエイプロテインアイソレート生産へのアクセスを強化します。カゼインとその誘導体は、持続的なアミノ酸放出のための遅消化特性を活用して、臨床栄養とベーキングの専門応用に対応しています。牛および海洋由来のコラーゲンは、関節健康と肌の弾力性を主張するパーソナルケアとサプリメントで注目を集めていますが、これらの主張には一貫した臨床検証が欠けています。

卵プロテインは乳化・泡立て能力により、ベーキングと菓子のニッチを占めています。一方、ゼラチンはグミサプリメントと医薬品カプセルで重要な役割を果たしています。イエローミールワームに主導される昆虫プロテインは、より広い商業化の瀬戸際にあります。乳プロテイン濃縮物・分離物は、ホエイとカゼインの橋渡しとして機能し、製剤開発者に乳飲料と栄養バーにおいてプロテイン対ラクトース比を調整する柔軟性を提供します。「その他の動物プロテイン」カテゴリーは、コオロギパウダーと牛血漿などの新興源を強調し、両者とも短期拡張性を制限する規制と感覚的課題に直面しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

最終用途別:サプリメントが食品・飲料を上回る

サプリメントは2031年まで6.47%の年平均成長率で成長すると予想され、最も成長率の高い最終用途セグメントとなります。この成長は、スポーツ栄養、乳児用調製粉乳、高齢者栄養の高プロテイン・低糖処方に関する整合によって促進されています。2025年には、食品・飲料がプロテイン強化シリアル、スナック、乳製品代替品に推進されて42.34%の市場シェアを占めました。しかし、ギリシャヨーグルトやプロテインバーなどの中核カテゴリーが市場飽和に近づくにつれて、成長は減速しています。2024年、GlanbiaのOptimum NutritionとIsopureブランドは、競技アスリートを超えた主流消費者にアピールする即席飲料フォーマットとクリアホエイ革新の人気に推進されて、英国で二桁のボリューム成長を達成しました。ベビーフードと乳児用調製粉乳は高利益のニッチを代表しています;ホエイプロテインアイソレートと加水分解プロテインは英国の厳格な規制に準拠し、必要な最小プロテイン含有量とアミノ酸プロファイルを満たすことを確保しています。

食品・飲料セクターでは、ベーカリー製品は望ましい構造と食感を達成するために小麦グルテンと卵プロテインを使用しています。植物ベースミルクとクリアプロテインドリンクを含む飲料は、溶解性と中性の味を重視しています。プロテイン強化は朝食シリアルでより一般的になっています;例えば、KelloggのHigh Protein BitesとWeetabixのUfitシリアルは、1食あたり15グラムのプロテインで、高プロテイン主張のための英国の20%エネルギー由来プロテイン閾値を活用しています。菓子とコンディメントは、糖分や脂肪をプロテインで置き換える際の味と食感の課題により未開発のままです。肉、魚介類、およびそれらの代替品は、大豆、エンドウ豆、マイコプロテインに依存しています。Quornのフザリウム・ベネナータム発酵は、全筋肉を模倣する繊維質食感を持つチキン様プロテインプロファイルを提供します。即食・即調理食事は今や「バランス栄養」ポジショニングをサポートするためにプロテインを含んでいます。プロテインクリスプとナッツバーなどのスナックは、Z世代の午前中盤と午後のスナッキング嗜好を活用しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理分析

イングランドは密集した小売ネットワークとフィットネス施設の高い集中により最大の価値プールを獲得しています。ロンドンはポップアップ高プロテインカフェとインフルエンサー主導の製品発売で革新をリードし、南東部の製造クラスターはEU輸出ルートへの近接性から恩恵を受けています。スコットランドはスポーツ栄養サプリメントへの一人当たり平均以上の支出を実証し、アクティブライフスタイル文化と強力な大学スポーツプログラムを反映しています。

北アイルランドはアイルランド共和国との国境貿易に大きく依存していますが、新しい国境チェックが通過遅延を引き起こし、冷蔵プロテインドリンクのジャスト・イン・タイム配送を混乱させています。ウェールズでは、Felinfachホエイアイソレート施設がこの地域で事業を展開するスポーツ栄養ブランドに地元供給優位性を提供しています。さらに、ミッドランズとヨークシャーの地方政府は国内能力を向上させ、輸入依存を減らすことを目的として、植物プロテイン押出ラインをサポートする補助金を提供しています。

地域間で消費者嗜好は異なります:ビーガンとベジタリアンの採用はロンドンと南西部でピークに達し、小売業者に植物ベース製品により多くの棚スペースを割り当てるよう促しています。北東部では、フレキシタリアン消費者は牛肉とエンドウ豆プロテインを組み合わせたハイブリッドバーガーを好み、プロテイン多様化へのバランスのとれたアプローチを示しています。これらの地域差は標的マーケティングと地域化されたサプライチェーン戦略のロードマップを提供し、英国プロテイン市場の成長を推進しています。

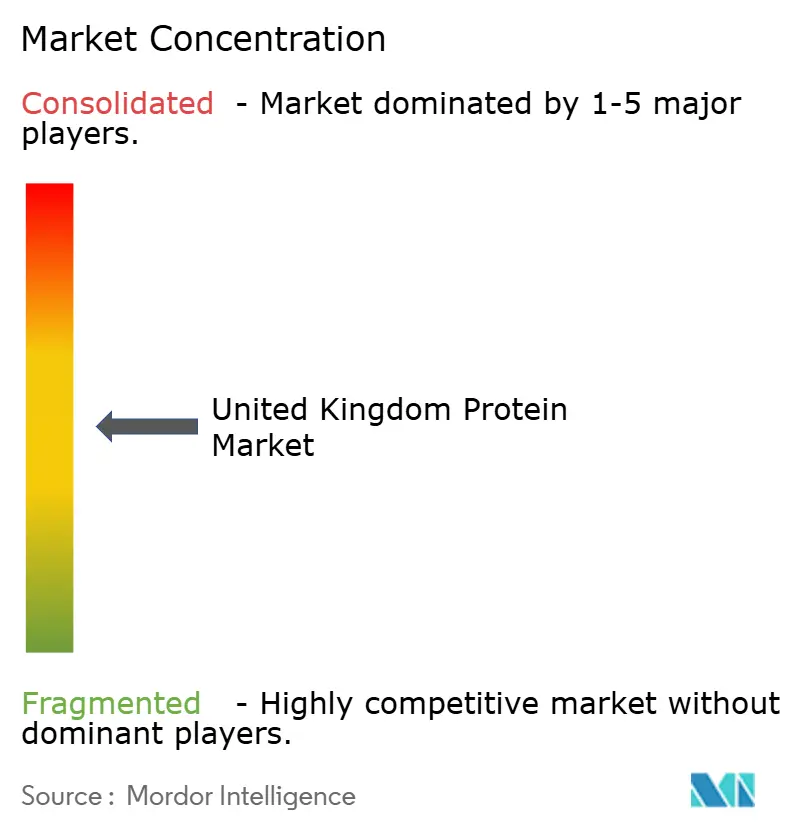

競争環境

英国プロテイン市場は中程度に断片化されています。Arla Foods AmbA、Glanbia Plc、Kerry Group Inc.、DSM-Firmenichiなどのトップ多国籍企業が乳製品と植物プロテイン投入材を支配し、中程度に集中した市場を反映しています。Roquetteは一貫した機能性を重視する英国スナック製造業者に供給して、フランスとオランダでエンドウ豆プロテイン生産を拡大しています。Quorn Foodsはビリンガムでヨーロッパ最大のマイコプロテイン発酵施設を運営していますが、代替菌株を探求するスタートアップからの競争増加に直面しています。Ynsectは昆虫プロテイン開発を進めていますが、規制承認と消費者認知度の向上を待っています。

英国プロテイン市場は非常に競争が激しく、主要プレーヤーが革新と拡張戦略を積極的に追求しています。企業は、変化する消費者嗜好に対応するため、特に植物ベースと代替プロテインセグメントにおいて、新規プロテイン原料の創出に重点を置いています。主要な業界戦略には、能力拡張、施設アップグレード、プロテイン処理技術の進歩が含まれます。企業は、特にクリーンラベルと持続可能なプロテイン源への嗜好増加という進化する市場需要に迅速に対応することで、運営柔軟性を実証しています。市場リーダーは研究機関と技術プロバイダーとのパートナーシップを通じて地位を固め、食品、飲料、栄養セクターにわたる応用のための専門プロテイン溶液開発への研究開発投資も行っています。

戦略的取り組みには、DSM-FirmenichとUKバイオテック企業間の精密発酵協力、ミッドランズ施設での肉代替品の食感を向上させる押出ライン改良、アレルゲン安全包装を重視する小売業者・サプライヤーパートナーシップが含まれます。ナターシャ法の下での高い資本要件とコンプライアンス費用により、中小企業は課題に直面し、統合を推進しています。乳製品価格変動が継続する中、統合プレーヤーはプロテインポートフォリオを多様化することでリスクを軽減し、ニッチ革新者はコラーゲンペプチドと機能性クリアドリンクなどの分野に焦点を当てています。

英国プロテイン産業リーダー

Archer Daniels Midland Company

Arla Foods AmbA

Darling Ingredients Inc.

International Flavors and Fragrances Inc.

Kerry Group Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Roquetteは英国を含むヨーロッパでソラマメプロテインアイソレートNUTRALYS® Fava S900Mを導入しました。同社はこの製品をNUTRALYS®植物プロテインレンジに追加し、ラインナップでソラマメ由来の初のプロテインアイソレートとして位置づけました。

- 2024年4月:Arla Foods IngredientsはVolacのホエイ栄養事業を買収する契約を締結しました。買収にはVolac Whey Nutrition Holdings Limitedとその子会社Volac Whey Nutrition Limited、Volac Renewable Energy Limitedの株式購入が含まれます。英国ベースの企業であるVolacは、副産物を食品・動物栄養向けに販売して、ホエイをスポーツ栄養用原料に処理することを専門としています。

英国プロテイン市場レポート範囲

| 動物プロテイン | カゼインおよびカゼイネート |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| 乳プロテイン | |

| ホエイプロテイン | |

| 昆虫プロテイン | |

| その他の動物プロテイン | |

| 植物プロテイン | 大豆プロテイン |

| エンドウ豆プロテイン | |

| 小麦プロテイン | |

| ヘンププロテイン | |

| 米プロテイン | |

| ジャガイモプロテイン | |

| その他の植物プロテイン | |

| 微生物プロテイン | マイコプロテイン |

| 藻類プロテイン |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 菓子 | |

| コンディメント・ソース | |

| 乳製品・乳製品代替品 | |

| 肉・魚介類・肉代替品 | |

| 即食・即調理食品 | |

| スナック | |

| 動物飼料 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| ベビーフード・乳児用調製粉乳 | |

| 高齢者・医療栄養 | |

| パーソナルケア・化粧品 |

| 供給源別 | 動物プロテイン | カゼインおよびカゼイネート |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| 乳プロテイン | ||

| ホエイプロテイン | ||

| 昆虫プロテイン | ||

| その他の動物プロテイン | ||

| 植物プロテイン | 大豆プロテイン | |

| エンドウ豆プロテイン | ||

| 小麦プロテイン | ||

| ヘンププロテイン | ||

| 米プロテイン | ||

| ジャガイモプロテイン | ||

| その他の植物プロテイン | ||

| 微生物プロテイン | マイコプロテイン | |

| 藻類プロテイン | ||

| 最終用途別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食シリアル | ||

| 菓子 | ||

| コンディメント・ソース | ||

| 乳製品・乳製品代替品 | ||

| 肉・魚介類・肉代替品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| 動物飼料 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| ベビーフード・乳児用調製粉乳 | ||

| 高齢者・医療栄養 | ||

| パーソナルケア・化粧品 | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B基盤で運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品製造業者が研究対象市場における最終消費者と見なされます。範囲には結合剤や増粘剤またはその他の非プロテイン応用として使用される液体・乾燥ホエイを購入する製造業者は除外されます。

- 普及率 - 浸透率は、全体的な最終用途市場ボリュームにおけるプロテイン強化最終用途市場ボリュームの割合として定義されます。

- 平均タンパク質含有量 - 平均プロテイン含有量は、このレポートの範囲に含まれるすべての最終用途企業が製造する製品100gあたりに存在する平均プロテイン含有量です。

- エンドユーザー市場規模 - 最終用途市場ボリュームは、国または地域におけるすべてのタイプと形態の最終用途製品の統合ボリュームです。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類種の乳におけるラクトース産生を調節するプロテインです。 |

| アミノ酸 | 体内プロテインおよびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要なアミノ酸とカルボン酸の両方の機能基を含む有機化合物です。 |

| ブランチング (加熱処理) | 野菜を蒸気または沸騰水で短時間加熱するプロセスです。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| パン改良剤 | パン生地の特性を変更し、パンに品質属性を与えるために設計された特定の機能特性を持つ複数の成分の小麦粉ベースブレンドです。 |

| アメリカミズアブ (BSF) | ブラックソルジャーフライ |

| カゼイン塩 | 酸カゼインの誘導体であるカゼインにアルカリを添加することで生産される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるプロテインであるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 母乳産生が始まる前に最近出産した哺乳類によって放出される乳白色の液体です。 |

| 濃縮物 | 最も処理の少ない形態のプロテインで、重量比で40-90%のプロテイン含有量を持ちます。 |

| 乾燥タンパク質換算 | 完全に熱によって水分が除去された後のサプリメントに存在する「純プロテイン」の割合を指します。 |

| ドライホエイ | 保存料として何も添加されずに低温殺菌された新鮮ホエイを乾燥させた結果の製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別プロテインの混合物です。 |

| 乳化剤 | 油と水のように相互に混和しない食品の混合を促進する食品添加物です。 |

| 栄養強化 | 製品の処理中に失われる微量栄養素を添加するプロセスです。 |

| 経済調査局 (ERS) | USDA経済調査局 |

| 押出成形 | 軟らかな混合原料を、必要な形状を生成するように設計された多孔質プレートまたはダイの開口部に押し通すプロセスです。押し出された食品は、その後、刃によって特定のサイズに切断されます。 |

| そら豆 | ファバとしても知られ、イエロースプリットビーンズの別の語です。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フレーク化 | 通常穀物(トウモロコシ、小麦、米など)を粗粒に分解し、フレーバーとシロップで調理し、その後冷却されたローラー間でフレークに押し出すプロセスです。 |

| 起泡剤 | 液体または固体食品において気体相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 栄養強化 (Fortification) | 食品製品の栄養価を改善するため、自然に含まれていない、または処理中に失われる微量栄養素を意図的に添加することです。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準機関 |

| 食品安全検査局 (FSIS) | 食品安全検査局 |

| インド食品安全基準局 (FSSAI) | インド食品安全基準庁 |

| ゲル化剤 | ゲルの形成を通じて硬さなしに増粘を提供する安定剤および増粘剤として機能する原料です。 |

| 温室効果ガス (GHG) | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるプロテインファミリーです。 |

| ヘンプ (麻) | 産業または医療用途のために特別に栽培されたカンナビス・サティバ品種の植物学的クラスです。 |

| 加水分解物 | プロテインの間のアミノ酸結合を部分的に破壊し、大きく複雑なプロテインをより小さな断片に分解できる酵素にプロテインを曝露することで製造されるプロテインの形態です。その処理により、消化がより容易で迅速になります。 |

| 低アレルゲン | アレルギー反応を少なく引き起こす物質を指します。 |

| 分離物 (アイソレート) | 最も純粋で最も処理された形態のプロテインで、純粋なプロテイン分画を得るために分離を経ています。通常、重量比で90%以上のプロテインを含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層を形成するのに役立つプロテインです。 |

| ラクトアルブミン | 牛乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピナス | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ミレニアル世代またはY世代としても知られ、1981年から1996年生まれの人々を指します。 |

| 単胃動物 | 単室胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食材をあまり消化できません。 |

| 乳タンパク質濃縮物 (MPC) | 乳プロテイン濃縮物 |

| 乳タンパク質分離物 (MPI) | 乳プロテインアイソレート |

| 調整大豆タンパク質分離物 (MSPI) | メチル化大豆プロテインアイソレート |

| マイコプロテイン (菌類由来タンパク質) | マイコプロテインは、単細胞プロテインの一形態で、菌類プロテインとしても知られ、人間の消費のために菌類から誘導されます。 |

| ニュートリコスメティクス (美容食品) | 肌、爪、髪の自然な美しさをケアする栄養サプリメントとして作用する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 通常ホルモン変化、またはカルシウムやビタミンDの欠乏により、組織の損失から骨がもろく壊れやすくなる医学的状態です。 |

| タンパク質消化性補正アミノ酸スコア (PDCAAS) | プロテイン消化性修正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要求と消化能力の両方に基づいてプロテインの品質を評価する方法です。 |

| 1人当たりの動物性タンパク質消費量 | 実際の人口の各人が消費に容易に利用できる動物プロテイン(牛乳、ホエイ、ゼラチン、コラーゲン、卵プロテインなど)の平均量です。 |

| 1人当たりの植物性タンパク質消費量 | 実際の人口の各人が消費に容易に利用できる植物プロテイン(大豆、小麦、エンドウ豆、オーツ、ヘンププロテインなど)の平均量です。 |

| クォーン (代替肉ブランド) | 菌類培養が乾燥され、結合剤として作用する卵アルブミンまたはジャガイモプロテインと混合され、その後食感が調整されて様々な形態に押し出された、マイコプロテインを原料として使用して製造される微生物プロテインです。 |

| 調理済み食品 (要加熱/RTC) | パッケージに記載されたプロセスを通じて何らかの準備または調理が必要な、すべての原料を含む食品製品を指します。 |

| そのまま食べられる食品 (RTE) | 食べる前にさらなる調理や準備を必要としない、事前に準備または調理された食品製品を指します。 |

| RTD (Ready-to-Drink) | 即席飲料 |

| RTS (Ready-to-Serve) | 即席提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪のタイプです。一般的に不健康とされています。 |

| ソーセージ | 新鮮、燻製、または酢漬けの可能性がある細かく刻まれ味付けされた肉から作られ、通常ケーシングに詰められる肉製品です。 |

| セイタン (植物性代替肉) | 小麦グルテンから作られた植物ベースの肉代替品です。 |

| ソフトカプセル | 液体充填のゼラチンベースカプセルです。 |

| 大豆タンパク質濃縮物 (SPC) | 大豆プロテイン濃縮物 |

| 大豆タンパク質分離物 (SPI) | 大豆プロテインアイソレート |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品の元の食感、物理的・化学的特性を維持または向上させるのに役立つ食品製品に添加される原料です。 |

| 補給 / サプリメント摂取 | 栄養不足を補うことを目的とし、栄養不足を修正することを意図した、栄養素やその他の物質の濃縮源の消費または提供です。 |

| テクスチャー改良剤 | 食品・飲料製品の口当たりと食感を制御・変更するために使用される特定のタイプの食品原料です。 |

| 増粘剤 | 液体や生地の粘度を増加させ、その他の特性を実質的に変えることなくより濃くするために使用される原料です。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に発生する不飽和脂肪のタイプです。 |

| 組織状大豆タンパク質 (TSP) | 組織化大豆プロテイン |

| 組織状植物タンパク質 (TVP) | 組織化植物プロテイン |

| ホエイプロテインコンセントレート (WPC) | ホエイプロテイン濃縮物 |

| ホエイプロテインアイソレート (WPI) | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントと国に関連する定量化可能な主要変数(業界および外部)は、デスクリサーチと文献レビューに基づいて関連変数と要因のグループから選択され、主要専門家の意見も含まれます。これらの変数は回帰モデリング(必要に応じて)を通じてさらに確認されます。

- ステップ2:市場モデルの構築 堅牢な予測手法を構築するため、ステップ1で特定された変数と要因は利用可能な歴史的市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリスト判断が、研究対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、研究対象市場の全体像を生成するため、レベルと機能を横断して選択されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム