英国プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

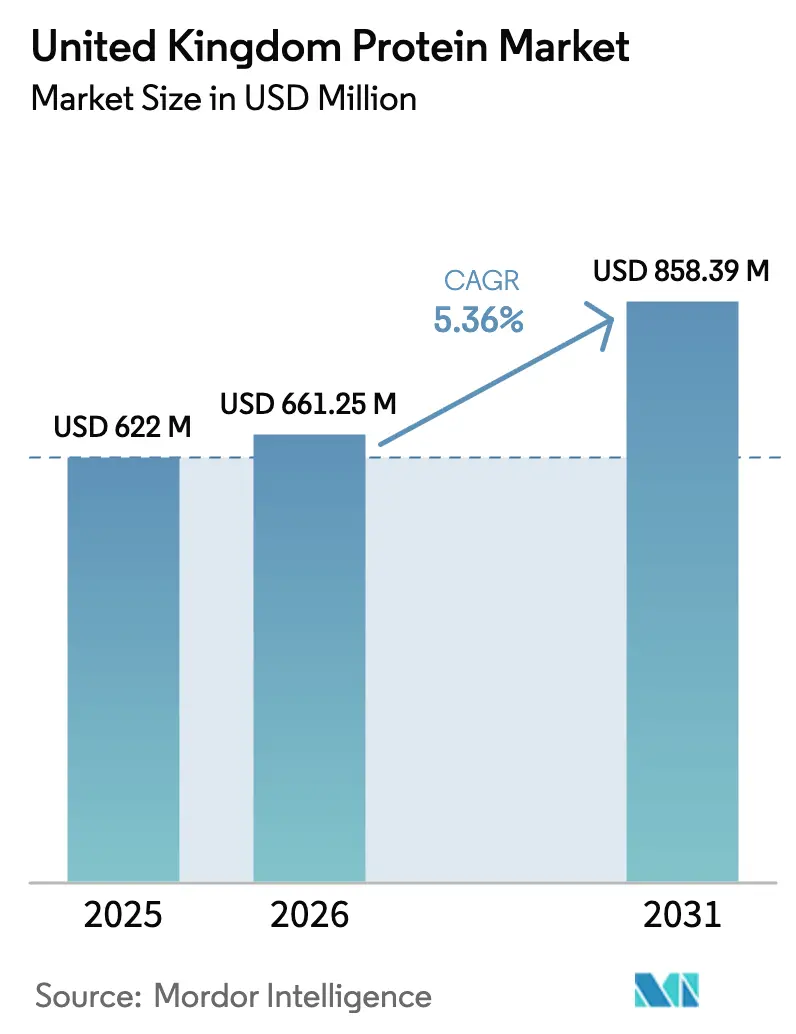

| 基準年の市場規模 (2025) | 622 百万米ドル |

| 市場規模 (2026) | 661.25 百万米ドル |

| 市場規模 (2031) | 858.39 百万米ドル |

| 成長率 (2026 - 2031) | 5.36% CAGR |

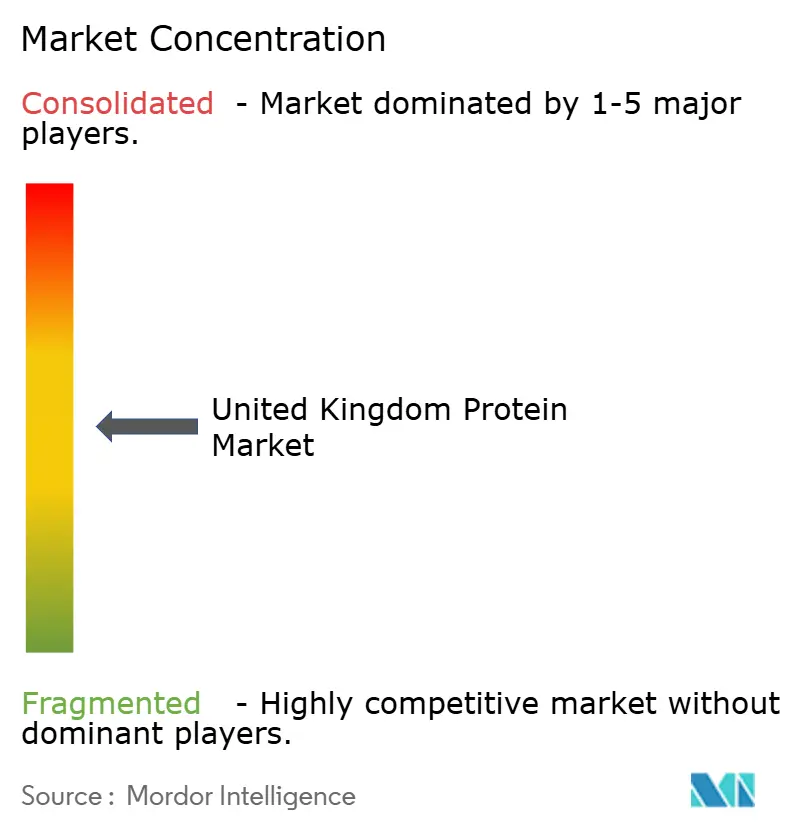

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国プロテイン市場分析

英国プロテイン市場規模は、2025年の6億2,200万USDから2026年には6億6,125万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)5.36%で2031年までに8億5,839万USDに達すると予測されています。消費者の嗜好は、従来の動物性プロテインから、特に植物性、機能性、特殊プロテインなどのプレミアム製品へとシフトしています。この移行は、ソーシャルメディアに影響を受けたスナッキングへのZ世代の傾向と、スポーツ栄養の普及拡大によって促進されています。フレキシタリアン食、ブレグジット後のサプライチェーンの混乱、乳製品価格の変動といった要因が購買行動を形成しています。同時に、抽出・ろ過・精密発酵技術の進歩により、よりクリーンな風味と高いプロテイン濃度の実現が可能となっています。小売業者はプロテイン強化スナック、シリアル、飲料向けの棚スペースを拡大しています。原料サプライヤーもコラーゲン、ホエイアイソレート、革新的な昆虫由来の用途に注力しながら、製剤サポートを拡充しています。競争環境は中程度の激しさを維持しており、多国籍企業が高マージン資産を統合する一方、スタートアップ企業は微生物性プロテインおよび昆虫プロテインの機会を模索しています。

レポートの主要ポイント

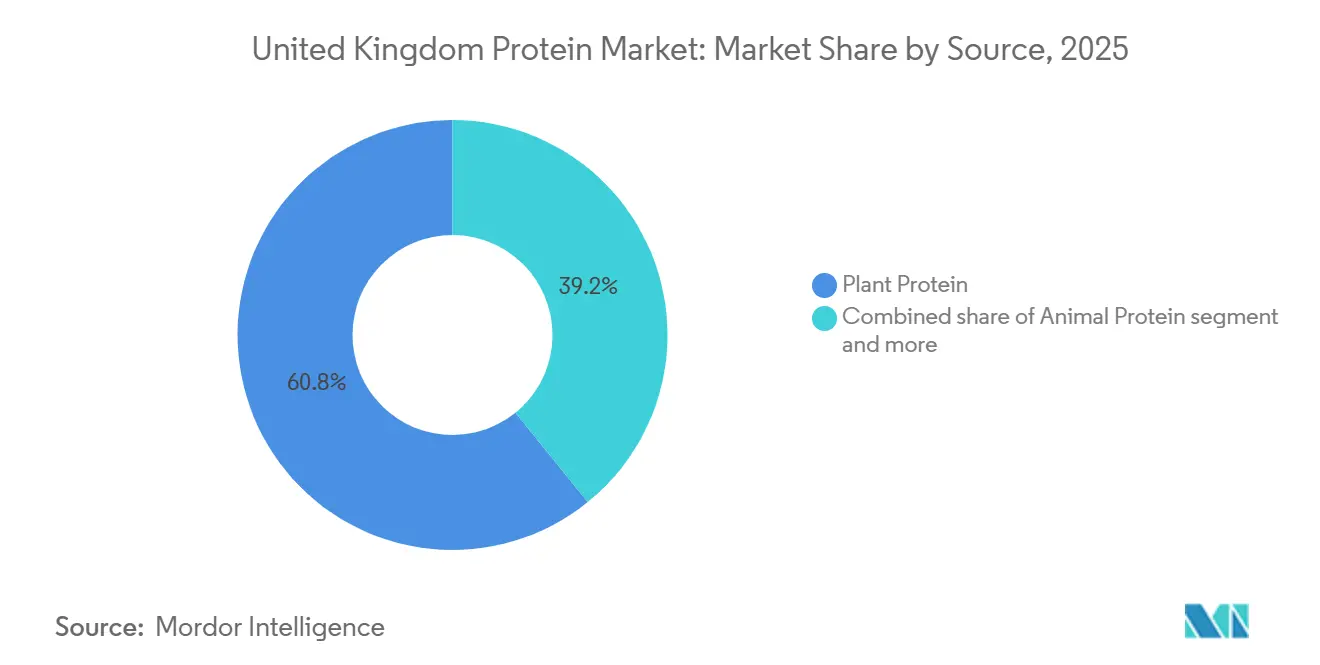

- 供給源別では、植物性プロテインが2025年の英国プロテイン市場シェアの60.84%をリードし、動物性プロテインは2031年にかけてCAGR 6.32%で成長すると予測されています。

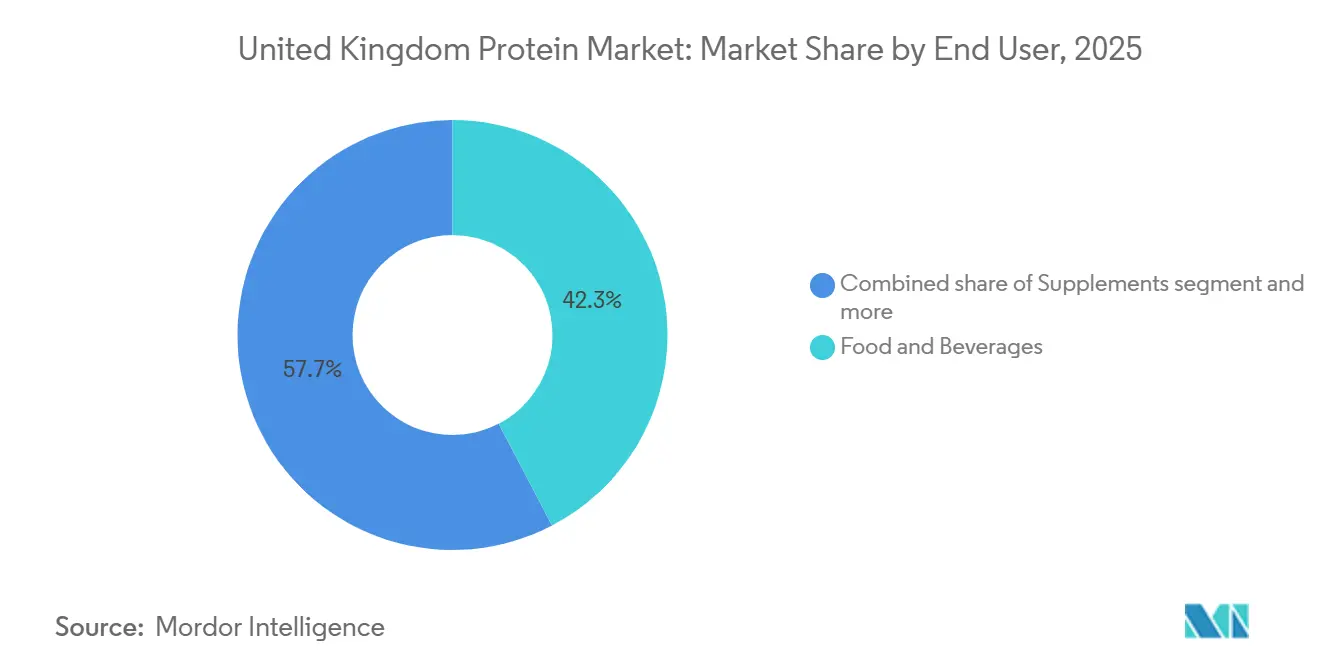

- エンドユーザー別では、食品・飲料が2025年の英国プロテイン市場規模の42.34%のシェアを占め、サプリメントは2031年にかけてCAGR 6.47%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国プロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Z世代消費者における高プロテインスナッキングトレンド | +0.9% | 全国規模、都市部(ロンドン、マンチェスター、バーミンガム)に集中 | 短期(2年以内) |

| スポーツ栄養およびアクティブライフスタイル採用の成長 | +0.8% | 全国規模、イングランドおよびスコットランドでより強い浸透 | 中期(2〜4年) |

| プロテイン抽出・加工・製剤における技術的進歩 | +0.7% | 全国規模、イングランド南東部およびヨークシャーの研究拠点 | 長期(4年以上) |

| 代替プロテインを後押しするビーガン・ベジタリアン・植物性ライフスタイルの急増 | +1.1% | 全国規模、ロンドン、北東部、南西部での採用率が最高 | 中期(2〜4年) |

| プロテイン強化食品、スナック、シリアル、代替肉の拡大 | +0.9% | 全国の小売・フードサービスチャネル | 中期(2〜4年) |

| 回復・満腹感・活力のための機能性プロテインにおけるイノベーション | +0.6% | 全国規模、スポーツ栄養および高齢者ケアセグメントでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Z世代消費者における高プロテインスナッキングトレンド

2024年、英国国家統計局は英国のZ世代人口が12,697,983人であると報告しました[1]出典:英国国家統計局、「英国人口推計1838〜2024年版」、ons.gov。ソーシャルメディアのトレンドに強く影響されるこの世代は、利便性、魅力的な味のプロファイル、明確なマクロ栄養素情報を優先することで、プロテイン消費パターンを変革しています。Z世代の消費者は、プロテイン含有量を目立つ形で表示し、クリーンラベルの原材料リストを特徴とする個食製品に強い嗜好を示しています。彼らは従来の食事構造を、特に午前中や午後のスナッキングの機会に置き換えるケースが増えています。この需要に応えるため、小売業者はチルドプロテインスナックのコーナーを拡大しています。さらに、Biotifulなどのブランドは、2024年8月に330ミリリットルあたり20グラムのプロテインを提供するケフィアプロテインドリンクなどの革新的な製品を発売することで対応しています。このトレンドの持続可能性は、インフルエンサーとの継続的な関与と、嗜好性の高い代替品の味の魅力に匹敵する製品を提供する業界の能力にかかっています。高プロテイン菓子の浸透率が低かったことは歴史的に味に関する制約に起因しており、これは依然として重大な課題です。

スポーツ栄養およびアクティブライフスタイル採用の成長

英国では、アクティブライフスタイルの採用増加とスポーツ栄養の人気上昇に牽引され、プロテイン市場が著しい成長を遂げています。かつてはパフォーマンス向上のためのニッチなサプリメントと見なされていたプロテインは、今や回復、体重管理、全体的な健康と活力に不可欠な主流の栄養素へと進化しています。この変革により、動物性、植物性、新規プロテインを含む様々なプロテイン供給源にわたる需要が構造的に増加しています。スポーツに参加し、フィットネスクラブに加入する人々の増加は、アクティブライフスタイル層の拡大を示しています。このシフトにより、回復をサポートしパフォーマンスを向上させるプロテイン製品への安定した継続的な需要が生まれています。例えば、スポーツ・イングランドは2024年に2,222,500人がイングランドでサッカーに積極的に参加したと報告しています[2]出典:スポーツ・イングランド、「アクティブライブズ成人調査」、sportengland.org。さらに、以前は専門小売チャネルに限定されていたスポーツ栄養製品が、現在では主流のスーパーマーケットにも浸透しています。このシフトは主に、競技アスリートを超えた幅広い消費者層にアピールするアクティブライフスタイルのポジショニングによるものです。

プロテイン抽出・加工・製剤における技術的進歩

精密発酵と酵素加水分解により、機械的抽出法では以前は達成できなかった高度なプロテイン機能性が実現されています。2024年、英国政府の代替プロテインロードマップは、家畜を必要とせずに動物と同一のプロテインを生産するための変革的アプローチとして微生物発酵を強調しました。このロードマップでは、Fusarium venenatum発酵を活用するQuornのマイコプロテインプラットフォームを、確立された商業的に成功したモデルとして取り上げました。さらに、エンドウ豆および大豆プロテインに対する酵素補助抽出技術は、望ましくないオフフレーバーを大幅に低減しながら溶解性を向上させます。これらの進歩は、植物性プロテインの広範な採用を妨げてきた長年の味と食感の課題に効果的に対処しています。これらの革新的なプロセスを取り入れることで、製剤担当者は官能特性を損なうことなく所望のプロテイン含有量を達成できます。この発展は、消費者が以前の世代の植物性プロテインに関連するチョーキーな食感や豆臭い風味をますます拒否するようになっている中で特に重要です。

代替プロテインを後押しするビーガン・ベジタリアン・植物性ライフスタイルの急増

英国プロテイン市場は、ビーガン・ベジタリアン・植物性ライフスタイルが普及するにつれて変革を遂げています。需要は従来の動物性プロテインから代替植物性・微生物性供給源へとシフトしており、肉や乳製品を単に代替するのではなく、プロテイン総需要の構造的拡大をもたらしています。健康、倫理、環境への懸念がこの変化を促進し、食品・飲料・サプリメント分野にわたる代替プロテインの高付加価値用途に機会をもたらしています。多くの消費者は今や、肉の消費削減を健康と環境上の利益と結びつけており、豆類、パルス類、植物性プロテイン濃縮物・分離物への需要が高まっています。動物福祉への懸念と畜産農業の環境負荷が、消費者に植物性の肉・乳製品代替品を選ぶよう促しています。このトレンドは、大豆、エンドウ豆、ひよこ豆、そら豆、緑豆プロテインと菌類由来原料の使用を促進しています。植物性プロテインが動物性プロテインと比較して市場シェアをより速く拡大するにつれ、プロテイン市場全体がより多様化しています。代替プロテインは既存の需要を代替するだけでなく、増分成長を促進しており、市場ダイナミクスの重大な変化を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品由来プロテインの価格変動 | -0.6% | 全国規模、ホエイおよびカゼイン加工業者への深刻な影響 | 短期(2年以内) |

| 昆虫および培養プロテインに関する規制の不確実性 | -0.4% | 全国規模、新規プロテインの商業化に影響 | 長期(4年以上) |

| アレルゲン関連の表示責任 | -0.3% | 全国規模、すべてのプロテイン原料サプライヤーに影響 | 中期(2〜4年) |

| ブレグジット後のエンドウ豆・大豆輸入のサプライチェーン脆弱性 | -0.5% | 全国規模、パルスおよび油糧種子供給に集中したリスク | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳製品由来プロテインの価格変動

2025年10月、英国の農場出荷乳価は1リットルあたり平均45.56ペンスで、9月から1.1%上昇しました[3]出典:農業・園芸開発委員会、「英国農場出荷乳価概要」、ahdb.org.uk。この上昇は主に、飼料・エネルギーコストの上昇と、悪天候による乳量の低下によって引き起こされました。Glanbiaは、乳製品原料価格が2024年上半期に下落したものの第3四半期に回復したと報告しており、短期的な供給混乱に対するセクターの感応度を浮き彫りにしています。これらの価格変動は長期供給契約に課題をもたらし、買い手は先物契約によるヘッジや植物性プロテインへの移行などの戦略を採用するよう促されています。グローバルなパルス生産のスケーラビリティに支えられた植物性プロテインは、乳製品原料と比較してより安定した価格を提供します。一方、ヘッジのためのインフラを欠くことが多い中小規模の加工業者は、投入コスト上昇期に大きな運転資本の圧力に直面しています。これらの財務的制約は、生産能力の拡大やイノベーション推進への投資能力を妨げ、市場における競争力をさらに低下させています。

昆虫および培養プロテインに関する規制の不確実性

英国食品基準庁の新規食品登録には現在、黄色ミールワーム、イエコオロギ、トノサマバッタ、コクヌストモドキなど8件の昆虫由来申請が含まれています。しかし、これらの申請の承認プロセスには18〜36ヶ月を要し、商業化を大幅に遅らせ、市場への潜在的な資本投資を妨げています。欧州連合はTenebrio molitorの承認を付与しており、英国はブレグジット後もこの承認を維持しました。それにもかかわらず、新規申請はアレルゲン性、毒性学、栄養組成などの要素を評価する包括的かつ厳格な安全性評価を受けなければなりません。黄色ミールワームの幼虫および粉末について欧州連合の承認を取得したYnsectのような昆虫プロテイン生産者は、規制遵守の複雑さへの対応と消費者教育の必要性という二重の課題に直面しています。この二重の負担は、市場浸透のペースを遅らせるだけでなく、顧客獲得に関連するコストを増加させ、市場成長に追加的な障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:動物性プロテインが高マージン用途を取り戻す

動物性プロテインは、植物性プロテインが2025年に60.84%のシェアを保持する中でも、市場全体を上回るCAGR 6.32%で2031年まで成長すると予測されています。この成長は、ホエイプロテインアイソレート、コラーゲンペプチド、昆虫プロテインの新興商業化といったプレミアム製品へのシフトを示しており、これらはすべて標準的な大豆やエンドウ豆濃縮物と比較して1キログラムあたりの価格が高くなっています。ホエイプロテインは引き続き主要な成長要因であり、2024年11月に承認されたArlaによるVolacのフェリンファッハ施設(ウェールズ)の買収は、スポーツ栄養および乳児用調製粉乳における需要増加に後押しされたホエイプロテインアイソレート生産へのアクセスを強化します。カゼインおよびその誘導体は、持続的なアミノ酸放出のための緩やかな消化特性を活用し、臨床栄養およびベーカリーにおける特殊用途に対応しています。牛由来および海洋由来のコラーゲンは、関節の健康と皮膚の弾力性に関する訴求でパーソナルケアおよびサプリメントにおいて注目を集めていますが、これらの訴求には一貫した臨床的裏付けが欠けています。

卵プロテインは、乳化・起泡特性によりベーカリーおよび菓子においてニッチな位置を占め、ゼラチンはグミサプリメントおよび医薬品カプセルにおいて重要な役割を果たしています。黄色ミールワームを筆頭とする昆虫プロテインは、より広範な商業化の直前にあります。ミルクプロテイン濃縮物・分離物はホエイとカゼインの橋渡し役として機能し、製剤担当者に乳製品飲料および栄養バーにおけるプロテインと乳糖の比率を調整する柔軟性を提供します。「その他の動物性プロテイン」カテゴリーは、コオロギパウダーや牛血漿などの新興供給源を示しており、いずれも短期的なスケーラビリティを制限する規制上および官能上の課題に直面しています。

エンドユーザー別:サプリメントが食品・飲料を上回る成長

サプリメントはCAGR 6.47%で2031年まで成長し、最も成長の速いエンドユーザーセグメントとなると予測されています。この成長は、スポーツ栄養、乳児用調製粉乳、高齢者栄養が高プロテイン・低糖質製剤を中心に連携していることによって促進されています。2025年には、食品・飲料がプロテイン強化シリアル、スナック、乳製品代替品に牽引され42.34%の市場シェアを占めました。しかし、ギリシャヨーグルトやプロテインバーなどのコアカテゴリーが市場飽和に近づくにつれ、成長は鈍化しています。2024年、GlanbiaのOptimum NutritionおよびIsopureブランドは、競技アスリートを超えた主流消費者にアピールする飲料タイプ製品とクリアホエイイノベーションの人気に後押しされ、英国で二桁の数量成長を達成しました。ベビーフードおよび乳児用調製粉乳は高マージンのニッチを形成しており、ホエイプロテインアイソレートおよび加水分解プロテインは英国の厳格な規制に準拠し、必要最低限のプロテイン含有量とアミノ酸プロファイルを満たしています。

食品・飲料セクターでは、ベーカリー製品が小麦グルテンと卵プロテインを使用して所望の構造と食感を実現しています。植物性ミルクやクリアプロテインドリンクを含む飲料は、溶解性と中性の味を重視しています。プロテイン強化は朝食シリアルでより一般的になっており、例えばKellogg'sのハイプロテインバイツやWeetabixのUfitシリアル(1食あたり15グラムのプロテイン)は、高プロテイン訴求のための英国の「エネルギーの20%をプロテインから」という基準を活用しています。菓子類および調味料は、プロテインで砂糖や脂肪を代替する際の味と食感の課題により、依然として発展途上です。肉類、魚介類およびその代替品は大豆、エンドウ豆、マイコプロテインに依存しています。QuornのFusarium venenatum発酵は、全筋肉を模倣した繊維状の食感を持つチキンに似たプロテインプロファイルを提供します。調理済み食品および調理前食品には、「バランスの取れた栄養」のポジショニングをサポートするためにプロテインが含まれるようになっています。プロテインクリスプやナッツバーなどのスナックは、Z世代の午前中および午後のスナッキング嗜好を活用しています。

地域分析

イングランドは、密度の高い小売ネットワークとフィットネス施設の高い集積により、最大の価値プールを占めています。ロンドンは、ポップアップ型高プロテインカフェやインフルエンサー主導の製品ローンチでイノベーションをリードし、南東部の製造クラスターは欧州連合の輸出ルートへの近接性から恩恵を受けています。スコットランドは、アクティブなライフスタイル文化と強力な大学スポーツプログラムを反映し、スポーツ栄養サプリメントへの一人当たり支出が平均を上回っています。

北アイルランドはアイルランド共和国との国境を越えた貿易に大きく依存していますが、新たな国境検査が輸送遅延を引き起こし、冷蔵プロテインドリンクのジャストインタイム配送を混乱させています。ウェールズでは、フェリンファッハのホエイアイソレート施設が、地域で事業を展開するスポーツ栄養ブランドに地元供給の優位性を提供しています。さらに、ミッドランズおよびヨークシャーの地方政府は、国内生産能力を強化し輸入依存を低減することを目的として、植物性プロテイン押出ラインを支援する補助金を提供しています。

消費者の嗜好は地域によって異なります。ビーガンおよびベジタリアンの採用はロンドンと南西部でピークに達しており、小売業者は植物性製品により多くの棚スペースを割り当てるよう促されています。北東部では、フレキシタリアン消費者が牛肉とエンドウ豆プロテインを組み合わせたハイブリッドバーガーを好み、プロテイン多様化へのバランスの取れたアプローチを示しています。これらの地域差は、ターゲットを絞ったマーケティングと地域化されたサプライチェーン戦略のロードマップを提供し、英国プロテイン市場の成長を促進しています。

競争環境

英国プロテイン市場は中程度に分散しています。Arla Foods AmbA、Glanbia Plc、Kerry Group Plc、DSM-Firmenichなどの大手多国籍企業が乳製品および植物性プロテイン原料を支配しており、中程度に集中した市場を反映しています。Roquetteはフランスおよびオランダでエンドウ豆プロテイン生産を拡大し、一貫した機能性を重視する英国のスナックメーカーに供給しています。Quorn Foodsはビリンガムに欧州最大のマイコプロテイン発酵施設を運営していますが、代替菌株を探索するスタートアップ企業からの競争が激化しています。Ynsectは昆虫プロテインの開発を進めていますが、規制承認と消費者認知度の向上を待っている状況です。

英国プロテイン市場は競争が激しく、主要プレーヤーはイノベーションと拡大戦略を積極的に追求しています。企業は、変化する消費者の嗜好に対応するため、特に植物性および代替プロテインセグメントにおける新規プロテイン原料の開発に多大な注力をしています。主要な業界戦略には、生産能力の拡大、施設のアップグレード、プロテイン加工技術の進歩が含まれます。企業は、特にクリーンラベルおよび持続可能なプロテイン供給源への需要増加に対し、進化する市場需要に迅速に対応することで運営上の柔軟性を示しています。市場リーダーは研究機関や技術プロバイダーとのパートナーシップを通じて地位を強化しながら、食品・飲料・栄養分野にわたる用途向けの特殊プロテインソリューションの開発に研究開発投資を行っています。

戦略的取り組みには、DSM-Firmenichと英国バイオテク企業との精密発酵コラボレーション、代替肉の食感を向上させるためのミッドランズ施設における押出ラインのアップグレード、アレルゲン安全包装を重視した小売業者・サプライヤーパートナーシップが含まれます。中小企業はナターシャ法に基づく高い資本要件とコンプライアンスコストに課題を抱えており、業界再編が進んでいます。乳製品価格の変動が続く中、統合型プレーヤーはプロテインポートフォリオを多様化することでリスクを軽減し、ニッチなイノベーターはコラーゲンペプチドや機能性クリアドリンクなどの分野に注力しています。

英国プロテイン産業リーダー

Archer Daniels Midland Company

Arla Foods AmbA

Darling Ingredients Inc.

International Flavors and Fragrances Inc.

Kerry Group Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:RoquetteはNUTRALYS® Fava S900Mを欧州(英国を含む)で発売しました。これはそら豆プロテインアイソレートであり、同社はこの製品をNUTRALYS®植物性プロテインシリーズに追加し、そら豆由来の初のプロテインアイソレートとして位置付けました。

- 2024年4月:Arla Foods IngredientsはVolacのホエイ栄養事業を買収する契約を締結しました。この買収はVolac Whey Nutrition Holdings Limitedおよびその子会社であるVolac Whey Nutrition LimitedとVolac Renewable Energy Limitedの株式取得を含みます。英国に拠点を置くVolacは、スポーツ栄養向けの原料へのホエイ加工を専門とし、副産物を食品および動物栄養向けに販売しています。

英国プロテイン市場レポートの調査範囲

プロテインとは、天然供給源(動物性、植物性、または微生物性)に由来し、他の製品の添加物として使用するために加工によって分離または濃縮された物質を指します。英国プロテイン市場は供給源およびエンドユーザー別にセグメント化されています。供給源別では、市場は動物性プロテイン、微生物性プロテイン、植物性プロテインにセグメント化されています。動物性プロテインセグメントはさらに、カゼインおよびカゼイネート、コラーゲン、卵プロテイン、ゼラチン、ミルクプロテイン、ホエイプロテイン、昆虫プロテイン、その他にセグメント化されています。植物性プロテインセグメントはさらに、大豆、エンドウ豆、小麦、ヘンプ、米、ジャガイモ、その他にセグメント化されています。微生物性プロテインセグメントはさらに、マイコプロテインおよび藻類にセグメント化されています。エンドユーザー別では、市場は食品・飲料、飼料、サプリメント、その他にセグメント化されています。市場予測は、上記すべてのセグメントについて金額(USD)および数量(トン)で提供されます。

| 動物性プロテイン | カゼインおよびカゼイネート |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| ミルクプロテイン | |

| ホエイプロテイン | |

| 昆虫プロテイン | |

| その他の動物性プロテイン | |

| 植物性プロテイン | 大豆プロテイン |

| エンドウ豆プロテイン | |

| 小麦プロテイン | |

| ヘンププロテイン | |

| 米プロテイン | |

| ジャガイモプロテイン | |

| その他の植物性プロテイン | |

| 微生物性プロテイン | マイコプロテイン |

| 藻類プロテイン |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 菓子類 | |

| 調味料・ソース | |

| 乳製品および乳製品代替品 | |

| 食肉・魚介類および代替肉 | |

| 調理済み食品・調理前食品 | |

| スナック | |

| 飼料 | |

| サプリメント | スポーツ・パフォーマンス栄養 |

| ベビーフードおよび乳児用調製粉乳 | |

| 高齢者・医療栄養 | |

| パーソナルケアおよび化粧品 |

| 供給源別 | 動物性プロテイン | カゼインおよびカゼイネート |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| ミルクプロテイン | ||

| ホエイプロテイン | ||

| 昆虫プロテイン | ||

| その他の動物性プロテイン | ||

| 植物性プロテイン | 大豆プロテイン | |

| エンドウ豆プロテイン | ||

| 小麦プロテイン | ||

| ヘンププロテイン | ||

| 米プロテイン | ||

| ジャガイモプロテイン | ||

| その他の植物性プロテイン | ||

| 微生物性プロテイン | マイコプロテイン | |

| 藻類プロテイン | ||

| エンドユーザー別 | 食品・飲料 | ベーカリー |

| 飲料 | ||

| 朝食シリアル | ||

| 菓子類 | ||

| 調味料・ソース | ||

| 乳製品および乳製品代替品 | ||

| 食肉・魚介類および代替肉 | ||

| 調理済み食品・調理前食品 | ||

| スナック | ||

| 飼料 | ||

| サプリメント | スポーツ・パフォーマンス栄養 | |

| ベビーフードおよび乳児用調製粉乳 | ||

| 高齢者・医療栄養 | ||

| パーソナルケアおよび化粧品 | ||

市場の定義

- エンドユーザー - プロテイン原料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが、調査対象市場のエンドコンシューマーとみなされます。調査範囲は、結合剤や増粘剤などのプロテイン以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 浸透率 - 浸透率とは、エンドユーザー市場全体の数量に占めるプロテイン強化エンドユーザー市場数量の割合として定義されます。

- 平均プロテイン含有量 - 平均プロテイン含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100グラムあたりの平均プロテイン含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するプロテインです。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体内プロテインの合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるプロテインであるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | 出産直後の哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | プロテインの最も加工度の低い形態であり、重量比で40〜90%のプロテイン含有量を持ちます。 |

| 乾燥プロテイン基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なプロテイン」の割合を指します。 |

| 乾燥ホエイ | 殺菌処理され、保存料が添加されていない新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵プロテイン | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別プロテインの混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われるミクロ栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 柔らかく混合された原料を、必要な形状を生産するように設計された穿孔プレートまたはダイの開口部に通すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)をグリッツに砕き、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中にガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業など多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるため、天然には含まれていないか加工中に失われるミクロ栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために、安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるプロテインのファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的分類です。 |

| 加水分解物 | プロテインをアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるプロテインの形態であり、大きく複雑なプロテインをより小さな断片に分解します。その加工により、消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なプロテイン画分を得るために分離処理が施された、最も純粋で最も加工度の高いプロテインの形態です。通常、重量比で90%以上のプロテインを含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるプロテインです。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルーピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は、草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | ミルクプロテイン濃縮物 |

| MPI | ミルクプロテインアイソレート |

| MSPI | メチル化大豆プロテインアイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞プロテインの一形態であり、菌類プロテインとも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | プロテイン消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてプロテインの品質を評価する方法です。 |

| 動物性プロテインの一人当たり消費量 | 実際の人口における各人が消費可能な動物性プロテイン(乳、ホエイ、ゼラチン、コラーゲン、卵プロテインなど)の平均量です。 |

| 植物性プロテインの一人当たり消費量 | 実際の人口における各人が消費可能な植物性プロテイン(大豆、小麦、エンドウ豆、オーツ麦、ヘンププロテインなど)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物性プロテインであり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモプロテインと混合した後、食感を調整して様々な形状に成形されます。 |

| 調理前食品(RTC) | すべての原料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| 調理済み食品(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備を必要としません。 |

| RTD | 飲料タイプ製品 |

| RTS | すぐに提供できる製品 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆プロテイン濃縮物 |

| SPI | 大豆プロテインアイソレート |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮供給源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆プロテイン |

| TVP | テクスチャード植物性プロテイン |

| WPC | ホエイプロテイン濃縮物 |

| WPI | ホエイプロテインアイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々な階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム