放射線検出・監視・安全市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

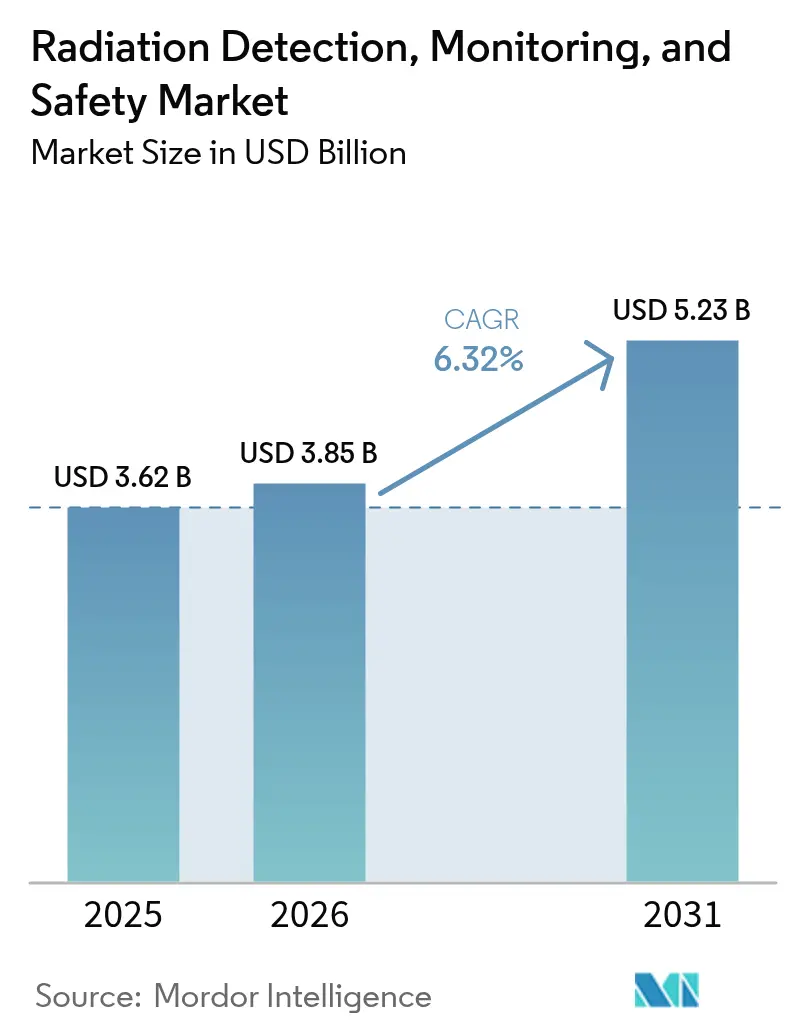

| 市場規模 (2026) | 3.85 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる放射線検出・監視・安全市場分析

放射線検出・監視・安全市場規模は2026年にUSD 38億5,000万と推定され、2025年のUSD 36億2,000万から成長を続け、2031年にはUSD 52億3,000万に達する見通しであり、2026年から2031年にかけて6.32%のCAGRで成長する。核医学手技の拡大、継続的な環境監視に対する規制上の義務、および半導体ベースの検出器性能における急速な技術進歩がこの軌跡を支えている。高まるセキュリティ上の懸念が、国境管理、ファーストレスポンダー、および重要インフラのセグメント全体にわたる需要を強化する一方、老朽化した原子炉群は廃炉に関連した監視展開の必要性を高めている。放射線検出・監視・安全市場は、民間医療投資と国家安全保障支出を一致させるデュアルユースのバリュープロポジションから恩恵を受け、強靭な収益基盤を構築している。北米の電力会社、欧州の原子力段階的廃止プログラム、およびアジア太平洋地域の拡張が、レガシー検出プラットフォームの更新サイクルを総じて加速させている。デジタルコネクティビティ、予測分析、およびクラウドネイティブアーキテクチャが今やプレミアムオファリングを差別化し、アフターマーケットのソフトウェア収益および反復的なサービス契約を支援している。

主要レポートの要点

- 製品タイプ別では、検出・監視ソリューションが2025年の放射線検出・監視・安全市場シェアの50.74%を占め、安全機器は2031年にかけて7.55%のCAGRで成長する見込みである。

- 検出器技術別では、シンチレーションシステムが2025年の放射線検出・監視・安全市場規模の41.05%のシェアを占め、半導体検出器は2026年から2031年にかけて7.88%のCAGRで拡大すると予測されている。

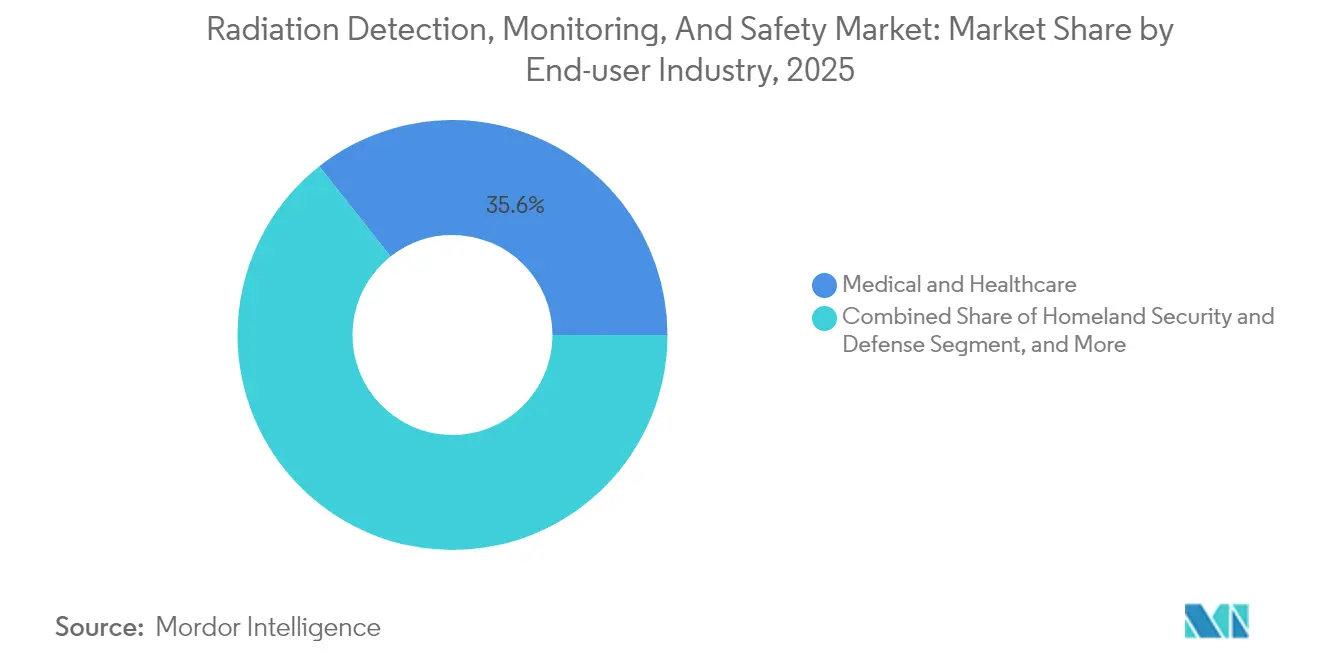

- エンドユーザー産業別では、医療・ヘルスケアセクターが2025年の放射線検出・監視・安全市場規模の35.64%のシェアを占め、国土安全保障・防衛は2031年にかけて7.18%のCAGRで成長すると予測されている。

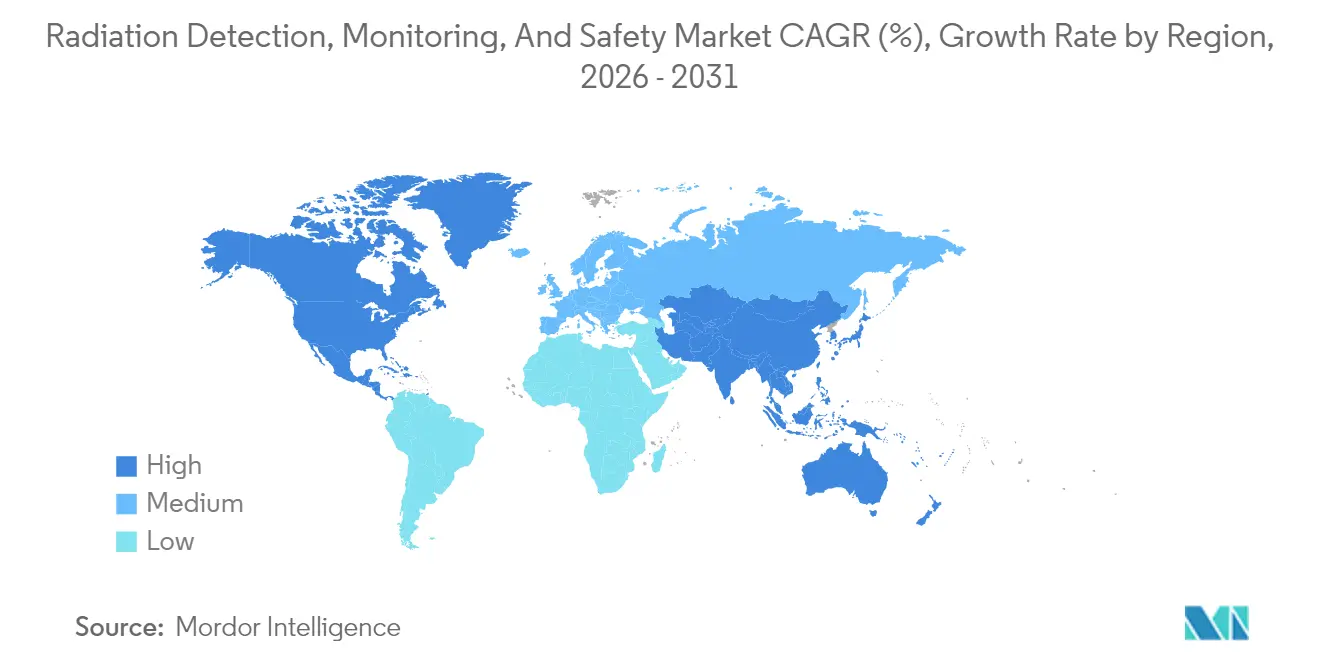

- 地域別では、北米が2025年に30.05%の市場シェアで放射線検出・監視・安全市場をリードし、アジア太平洋地域は見通し期間中に8.05%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の放射線検出・監視・安全市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| がんおよび慢性疾患の罹患率の上昇 | +1.2% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| 核医学および放射線療法手技の拡大 | +1.5% | 世界規模、アジア太平洋地域および北米で最も強い | 中期(2〜4年) |

| リアルタイム環境監視に対する規制上の推進 | +0.9% | 世界規模、欧州および北米が主導 | 短期(2年以内) |

| 小型化およびIoT対応線量計 | +0.8% | 世界規模、先進市場での早期採用 | 中期(2〜4年) |

| UAVベースの広域放射線マッピング | +0.6% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 世界中の老朽化した原子炉の廃炉 | +0.7% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がんおよび慢性疾患の罹患率の上昇

がんの有病率は2050年までに世界で3,500万件に向かって上昇しており、精密線量測定システムの対応可能な市場基盤を拡大している。[1]出典:世界保健機関、「世界がん統計2024」、WHO、who.int放射線療法部門は現在、サブミリ秒のビーム監視精度を仕様として要求しており、線量率における高周波変動を捉える半導体検出器が優位に立っている。適応型治療計画プラットフォームはデータ生成量を増大させ、臨床医は分割照射線量を調整するためにリアルタイムフィードバックループにますます依存するようになっている。したがって、医療システムはマルチチャンネル線量検証ラック、冗長フィールドキャリブレーター、およびクラウドホスト型線量レジストリソフトウェアに予算を配分しており、これが放射線検出・監視・安全市場を拡大するエコシステムを形成している。ベンダー戦略は、線形加速器の稼働率を高めるモジュール式検出器ヘッドおよびAI支援QAダッシュボードに注力している。

核医学および放射線療法手技の拡大

核医学検査は、アクチニウム225およびルテチウム177などのセラノスティクスアイソトープに牽引され、2024年に前年比12%増加した。[2]出典:核医学ジャーナル編集委員会、「核医学におけるセラノスティクス応用:2024年レビュー」、核医学ジャーナル、snmjournals.org放射性医薬品ハブには、空気中アルファ粒子モニター、ホットセルガンマ線スペクトロメーター、および施設のLIMSデータベースと自動同期する個人線量計が必要である。患者集団に近い場所に配置された分散型サイクロトロンネットワークは、シールドキャビネット、除染ポータル、およびリークテストキットの調達ノードを増加させる。米国FDA 21 CFR Part 361に基づく標準化により、アイソトープ固有のキャリブレーションプロトコルが義務付けられ、検出器再校正サービスプロバイダーに対する定期的なアウトソーシング機会が確保されている。これらのトレンドは平均販売価格(ASP)を引き上げ、アフターマーケット収益の可視性を高めている。

リアルタイム環境監視に対する規制上の推進

欧州ユーラトム2013/59指令は原子炉周辺での継続的な環境監視を義務付けており、米国NRCのPart 20改訂からも同様の規則が発出されている。[3]出典:米国原子力規制委員会、「放射線防護基準」、NRC、nrc.gov電力会社は現在、1分間の線量率平均値をクラウドダッシュボードに送信するメッシュネットワーク型スペクトロスコピックポータルを展開している。自動閾値アラームが緊急対応プレイブックと統合され、アラートから対応までの時間を短縮している。検出器OEMは、−40℃から+60℃の温度範囲で認証された耐候性エンクロージャーと7日間を超えるバッテリーバックアップ稼働時間によって差別化を図っている。コンプライアンス支出は、原子炉監視基準を模倣する自治体および学術研究所にまで波及し、対応可能なエンドマーケットを拡大している。

小型化およびIoT対応線量計

クレジットカードよりわずかに厚い程度のウェアラブルバッジが、Bluetooth Low Energyを介して医療機関のセキュアサーバーに線量ログを送信する。自動記録管理は、特にアジア太平洋地域の腫瘍科クリニックにおける放射線安全管理者の人員不足を緩和している。労働力管理アプリとの統合はジオフェンシングをサポートし、職員がアクティブな線量計なしに制限区域に入る際にアラートを発する。この機能セットは、コンプライアンスの強制監視を予防的安全文化へと転換させ、消耗品TLDペレットの交換サイクルをコネクテッド線量測定サブスクリプションへと拡張している。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複数法域にまたがる厳格なコンプライアンス負担 | -0.8% | 世界規模、欧州および北米で最も複雑 | 短期(2年以内) |

| 認定放射線安全管理者の不足 | -0.6% | 世界規模、アジア太平洋地域および新興市場で深刻 | 中期(2〜4年) |

| スペクトロスコピックグレード検出器に対する高い設備投資 | -0.5% | 世界規模、中小規模エンドユーザーを制約 | 中期(2〜4年) |

| ヘリウム3およびシンチレーター結晶のサプライチェーンの不安定性 | -0.7% | 世界規模、中性子検出アプリケーションに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複数法域にまたがる厳格なコンプライアンス負担

検出器OEMは、FDA 510(k)申請書類をクリアし、IEC 60601-2-45性能指標を満たし、CEマーキング適合を取得する必要があり、それぞれに個別の生体適合性、EMC、および放射線パターンテストが求められる。[4]出典:米国食品医薬品局、「医療機器510(k)クリアランスデータベース」、FDA、fda.gov文書化だけで研究開発予算が膨らみ、小規模なイノベーターはライセンス契約やニッチな学術市場へと方向転換を余儀なくされる。並行する認証トラックは、展開済みデバイスが多国籍のフットプリントに入った後のアジャイルなファームウェア更新を妨げ、機能ロールアウトを遅延させる。その結果、デザインウインサイクルが4年を超えることもあり、新技術投資のNPVが希薄化し、放射線検出・監視・安全市場における近期の収益加速が抑制される。

認定放射線安全管理者の不足

10 CFR Part 35などのライセンシングフレームワークは、放射線安全管理者に対して最低教育時間数および監督下での臨床実習を規定しているが、訓練パイプラインは依然として規模が不十分である。[5]出典:健康物理学会、「放射線安全管理者労働力分析2024」、健康物理学会、hps.org二桁の成長率を記録するアジア太平洋地域の腫瘍科ネットワークは、施設のコミッショニングを遅延させる人員不足に直面している。病院は機器ベンダーへのコンプライアンス機能のアウトソーシングで補完しているが、賠償責任条項がかかる業務の範囲を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:検出が成長をけん引

検出・監視システムは2025年売上高の50.74%を創出し、線量条件を継続的に検証しなければならない病院、電力会社、および防衛機関の調達予算を支えている。放射線検出・監視・安全市場規模において、検出プラットフォームは予防的メンテナンス間隔を推奨する予測分析モジュールとともに成長すると予測されている。鉛ライニング付きアパレル、除染ブース、および自動封じ込めドアを含む安全機器は、調和されたISO 2919保護機器規格に支えられ、7.55%のCAGRで歴史的規範を上回る速度で成長している。リアルタイムγ線プローブと電動遮蔽カーテンを統合したオファリングは、アラートから封じ込めまでの時間を短縮し、ALARA(合理的に達成可能な限り低く)コンプライアンスを改善する。ベンダーはクロスセリングの相乗効果を活用しており、シンチレーションプローブを発注する病院はしばしばバッジ線量測定サブスクリプションを追加し、原子炉オペレーターはペリメーターポータルとシェルターインプレイス換気システムをバンドルしている。規制上の義務が調達の緊急性を高めているため、価格弾力性は低く、プレミアムSKUが放射線検出・監視・安全産業全体にわたって安定した需要を維持している。

クラウドダッシュボードの拡張機能、ジオタグ付きアラーム可視化、役割ベースのアクセス、および自動コンプライアンスレポート生成が、検出機器をコモディティの域を超えた存在へと押し上げている。SaaSオーバーレイは大幅なグロスマージンをもたらし、ハードウェアレートを上回り、ハードウェアに依存しないエコシステムを促進している。その結果、チャンネルパートナーは、NaI(Tl)、CZT、および中性子モジュールを1つの監視HMIの下に統合するマルチプロトコルゲートウェイの在庫を好む傾向にある。リアルタイム分析はさらに偽陽性の発生を減らし、コストのかかる避難事案を削減している。このような付加価値ソリューションが、広義の放射線検出・監視・安全市場における検出ソリューションのリーダーシップを強化している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

検出器技術別:半導体が急成長

シンチレーション検出器は、成熟したサプライチェーンおよび医療画像と環境監視にまたがる良好なコストパフォーマンス特性により、2025年に41.05%の収益シェアを維持した。とはいえ、半導体アーキテクチャは放射線検出・監視・安全市場の全体成長率の約1.5倍にあたる7.88%のCAGRを記録すると予測されている。CZTモジュールは室温で2%未満のエネルギー分解能を提供し、国土安全保障アプリケーションに不可欠なアイソトープ識別を可能にする。コンシューマーCMOSファウンドリから転用されたチップスケール製造技術は、現在採用を制約している高い設備投資コストを相殺できる量産経済性を約束している。一方、ガス充填式検出器は、200℃のダウンホールで稼働する油田掘削ツールなど、堅牢性が分解能より優先されるニッチ分野を守っている。個人線量計は、クラウドベースの線量レジストリと同期するBluetooth対応SiPMマイクロカウンターへとパッシブTLDカードからの移行が進んでおり、放射線検出・監視・安全市場におけるより広いデジタル化トレンドを反映している。

分野横断的な研究開発の波及効果が半導体の進歩を加速させている。自動車用LiDARサプライヤーがSiPMウェーハスタックを商業化しており、そのマルチピクセルアレイは弱いシンチレーション信号の捕捉に優れ、ダークノイズを低減し、より速いリカバリータイムをもたらしている。ペロブスカイトベースの薄膜における並行した進歩は、ドローンの翼や建物の外壁に適した柔軟な大面積パネルの可能性を示唆している。ISO 21909などの標準化機関はこれらの新材料を考慮してパフォーマンスクラスを拡大し、調達担当者に明確に定義された受け入れテストを提供している。これらの飛躍的進歩が総じて、放射線検出・監視・安全産業における革新エンジンとしての半導体セグメントの地位を固めている。

エンドユーザー産業別:医療のリーダーシップ

医療施設は2025年支出の35.64%を管理し、増加する放射線療法症例数とFDA承認放射性医薬品の安定したパイプラインによって支えられている。自動ホットセルモニターは、患者への投与精度を守るためにアイソトープ純度レベルを十億分の一単位まで記録する。連携された患者線量記録が腫瘍科ビッグデータリポジトリに供給され、アウトカムベンチマーキング研究を促進し、それが今度は段階的な機器アップグレードを促進する。7.18%のCAGRで拡大している国土安全保障・防衛機関は、物流フローを妨げることなく貨物ヤードをスキャンできる軽量バックパック型スペクトロメーターおよびUAV搭載センサーを調達している。電力会社規模の電力会社および産業用NDT企業は、成長速度は遅いものの、タービンホール内の周辺モニターや固定エリアプローブに対して安定した更新サイクル需要を提供し、放射線検出・監視・安全市場のベースライン成長を支えている。

学術・研究機関は、超高分解能とニッチなアイソトープキャリブレーションを備えたカスタムスペクトロメーターを発注するため、高いASPニッチを形成している。助成金による調達は、データ再現性のためにオープンソースファームウェアの使用を規定することが多く、ベンダーはIPに敏感な処理ロジックをセキュアなFPGAモジュールに分離しながらSDKフックを公開するよう促している。ユーザーセグメント全体を通じて共通するのは、ソフトウェア定義型検出プラットフォームへの強まる選好であり、これが垂直統合型製品拡張を可能にし、リカーリング収益ストリームを最大化する変化である。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は2025年に30.05%の収益リードを維持し、定着した原子力発電フリート、広範な国土安全保障インフラ、および早期採用者としての医療システムを反映している。米国の国立研究所はCZT検出器の小型化に向けた研究開発助成金を投入する一方、カナダのNRCan(天然資源カナダ)フレームワークは研究炉における環境監視アップグレードへの補助金を提供している。メキシコの拡大する放射性医薬品輸出は、アイソトープ生産ホットセルモニターに対してインクリメンタルな需要を追加している。ANSI N42に基づく国境をまたいだ標準化が機器の相互運用性を高め、地域の放射線検出・監視・安全市場における規模の経済を強化している。

アジア太平洋地域は、中国が2060年以前に150基の原子炉を稼働させる計画に支えられ、8.05%のCAGRで最も速い成長軌跡を記録している。北京の「中国製造2025」政策に組み込まれたローカライゼーション義務は、CZTウェーハのための合弁製造工場を促進し、輸入関税を引き下げ、サプライチェーンの脆弱性を軽減している。日本の福島後の規制体制は原子炉サイト周辺20kmに広がる周辺ガンマ線メッシュに資金を提供し、インドの原子力エネルギー省(Department of Atomic Energy)は第二線都市のがん治療病棟向けに低コストのサーベイメーターに資金を提供している。韓国の拡大する18MeVサイクロトロンネットワークが対応可能な病院数をさらに拡大し、放射線検出・監視・安全市場の世界的な成長エンジンとしてのアジア太平洋地域の地位を強化している。

欧州では、ドイツ、ベルギー、スペインの廃炉プロジェクトが空気中アルファモニターや廃棄ドラム定量評価システムに対する特化した需要を生み出し、均衡のとれた成長を示している。強力な原子力電力シェアを維持するフランスは、原子力安全機関(ASN)の厳格な地震リスク基準を満たす必要がある運転期間延長アップグレードに注力している。ユーラトム条約は調達仕様を標準化し、複数年予算サイクルを活用した国境をまたいだ大量契約を可能にしている。ソビエト時代の研究炉を近代化している中央・東欧諸国は、訓練サービスをバンドルしたターンキー検出スイートを求めている。

中東およびアフリカは、新興段階にあるものの、戦略的な港湾に中性子貨物スキャナーを展開し、サイクロトロンベースの放射性医薬品ラボを稼働させており、新興地域における放射線検出・監視・安全市場の中期的な勢いを予感させる。

競争環境

競争の場は中程度に集中したまま推移している。Mirion Technologiesは結晶成長、ソフトウェア分析、およびフィールドサービスネットワークにわたる垂直統合を活用し、ワンストップのターンキー入札を可能にしている。Thermo Fisher Scientificは、機器利用データをクラウドダッシュボードにフィードバックし、消耗品の需要を喚起する試薬グレードの放射性医薬品品質管理アナライザーによって差別化を図っている。Teledyne FLIRは、MIL-STD災害対応仕様に強化された防衛グレードのハンドヘルドスペクトロメーターに注力し、複数年にわたる国土安全保障省(DHS)契約を確保している。

専門的な挑戦者はニッチな楔を追求している。KromekはUAVペイロード向けに最適化されたCZT検出器ASICを商業化する一方、Fuji Electricはスループットの高い放射線科部門に適したNFC線量ログ集計機能を持つ医療用線量計を提供している。結晶製造のボトルネックはサプライサイドのアライアンスを促しており、MirionによるAdvanced Measurement Technology(アドバンスト・メジャーメント・テクノロジー)の最近の買収は、原材料リスクをヘッジしながら製品の幅を拡大する戦略を示している。

価格決定力は、リカーリングな分析収益を囲い込むソフトウェアエコシステムにかかっており、そのためオープンAPI戦略は限定的である。FDA、CE、およびPMDA要件をナビゲートできる企業がグローバル展開を加速させるため、複数法域にまたがる規制対応能力が競争上の堀として機能している。最後に、アフターセールスサービスのフットプリント(スペアパーツデポ、フィールドエンジニアの配置密度、24時間365日リモート監視センター)が、原子力発電などの高稼働率業種における購買決定において決定的な役割を果たし、放射線検出・監視・安全市場内でのブランドロイヤルティを強化している。

放射線検出・監視・安全産業のリーダー企業

Kromek Group plc

Teledyne FLIR LLC

Fuji Electric Co., Ltd.

Mirion Technologies Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Mirion Technologiesは、継続的空気モニタリングポートフォリオを拡大しアジア太平洋地域のフットプリントを強化するため、Advanced Measurement Technologyを4,500万USDで買収した。

- 2024年8月:Thermo Fisher Scientificは、手動アッセイ時間を60%削減するAI駆動型放射性医薬品品質管理システムについて、FDA 510(k)クリアランスを取得した。

- 2024年7月:Teledyne FLIRは、国境警備展開向けの軽量貨物検査スペクトロメーターを供給するため、国土安全保障省(DHS)から3,500万USDの契約を獲得した。

- 2024年6月:Kromek Groupは、地域顧客向けにCZT検出器製造をローカライズするため、深圳において2,800万USDの合弁会社を設立した。

世界の放射線検出・監視・安全市場レポートのスコープ

| 検出・監視 |

| 安全 |

| ガス充填式(ガイガー・ミュラー管、比例計数管、電離箱) |

| シンチレーション式(NaI(Tl)、CsI、LaBr₃、プラスチック) |

| 半導体式(HPGe、CZT、SiPM) |

| 個人線量計(TLD、OSL、電子式) |

| 医療・ヘルスケア |

| エネルギー・電力(原子力、従来型) |

| 国土安全保障・防衛 |

| 産業用(石油・ガス、鉱業、製造業) |

| 研究・学術研究所 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | 検出・監視 | ||

| 安全 | |||

| 検出器技術別 | ガス充填式(ガイガー・ミュラー管、比例計数管、電離箱) | ||

| シンチレーション式(NaI(Tl)、CsI、LaBr₃、プラスチック) | |||

| 半導体式(HPGe、CZT、SiPM) | |||

| 個人線量計(TLD、OSL、電子式) | |||

| エンドユーザー産業別 | 医療・ヘルスケア | ||

| エネルギー・電力(原子力、従来型) | |||

| 国土安全保障・防衛 | |||

| 産業用(石油・ガス、鉱業、製造業) | |||

| 研究・学術研究所 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

世界の放射線検出・監視・安全市場の2026年の規模はいくらか?

2026年にUSD 38億5,000万に達し、6.32%のCAGR予測を示しながら2031年までにUSD 52億3,000万に達すると予測されている。

現在の収益の大部分を生み出している製品カテゴリーはどれか?

検出・監視ソリューションが2025年収益の50.74%を占め、医療、産業、およびセキュリティ環境における中心的な役割を反映している。

2031年にかけて最も速く成長している検出器技術はどれか?

カドミウム亜鉛テルル化物やシリコン光電子増倍管などの半導体ベースの検出器は、エネルギー分解能と小型化の改善に牽引され、7.88%のCAGRを記録すると予測されている。

アジア太平洋地域が成長の震源地として見られる理由は何か?

中国の積極的な原子炉建設計画、日本の福島後の監視アップグレード、およびインドの放射性医薬品製造の拡大が、8.05%の地域CAGRを牽引している。

中性子検出機器に最も影響を与えるサプライチェーン上の課題は何か?

ヘリウム3ガスの断続的な供給可用性と価格上昇が、OEMをホウ素ライニングまたはリチウム濃縮代替品へと向かわせ続けている。

最終更新日: