硬質プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

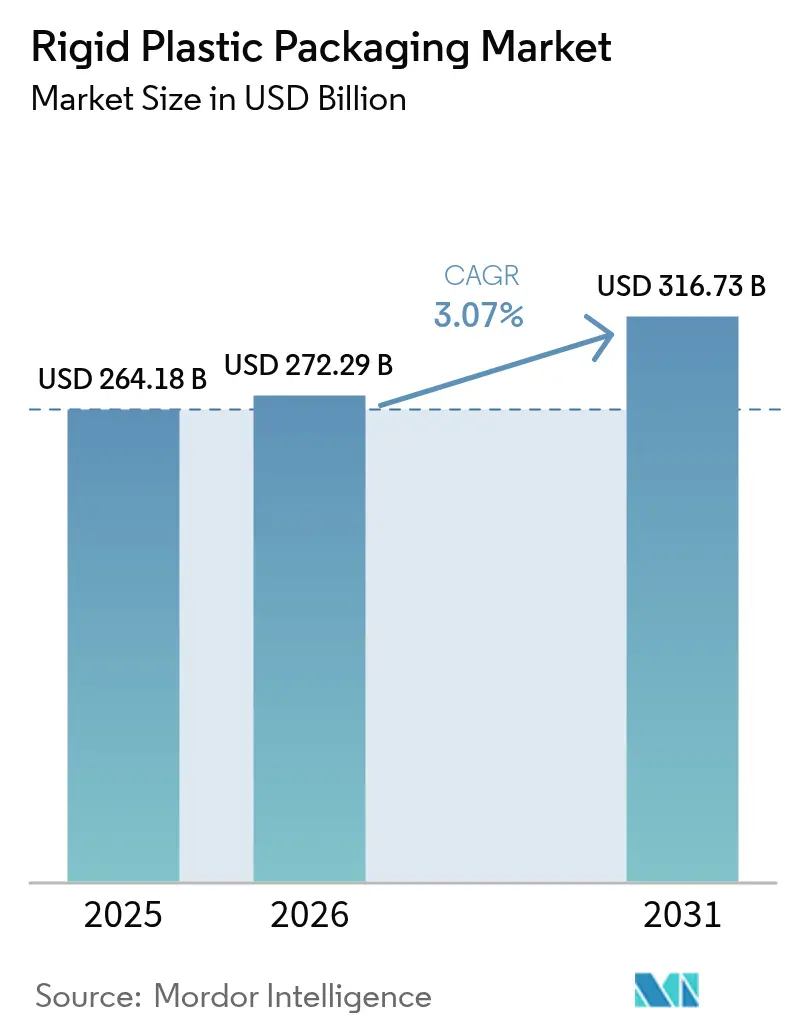

| 市場規模 (2026) | 272.29 十億米ドル |

| 市場規模 (2031) | 316.73 十億米ドル |

| 成長率 (2026 - 2031) | 3.07% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硬質プラスチック包装市場分析

硬質プラスチック包装市場規模は、2025年の2,641億8,000万米ドル、2026年の2,722億9,000万米ドルから、2031年には3,167億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 3.07%を記録する見込みです。ブランドオーナーによるリサイクル含有量増加への誓約、電子商取引における耐衝撃性容器への需要、および再利用を前提とした設計原則の義務化が相まって、調達戦略、マージン構造、設備投資パターンを再形成しています。コンバーターは希少な食品グレードのリサイクル樹脂を争奪し、小売業者は路肩分別テストに合格する単一素材設計を優先し、化学品メーカーは輸送廃棄物を大幅に削減する返却可能な中間バルクコンテナへと移行しています。ポリマー価格の変動は、2025年初頭のポリエチレン18%急騰に示されており、コンバーターのヘッジ余地は限られていますが、垂直統合型リサイクル業者はボラティリティを緩和しています。一方、AIを活用したビジョンシステムは不良率を十分に低減し、超薄肉壁を正当化することで、全体的な単位需要が増加する中でもリーダー企業が樹脂使用量を削減できるようにしています。

レポートの主要ポイント

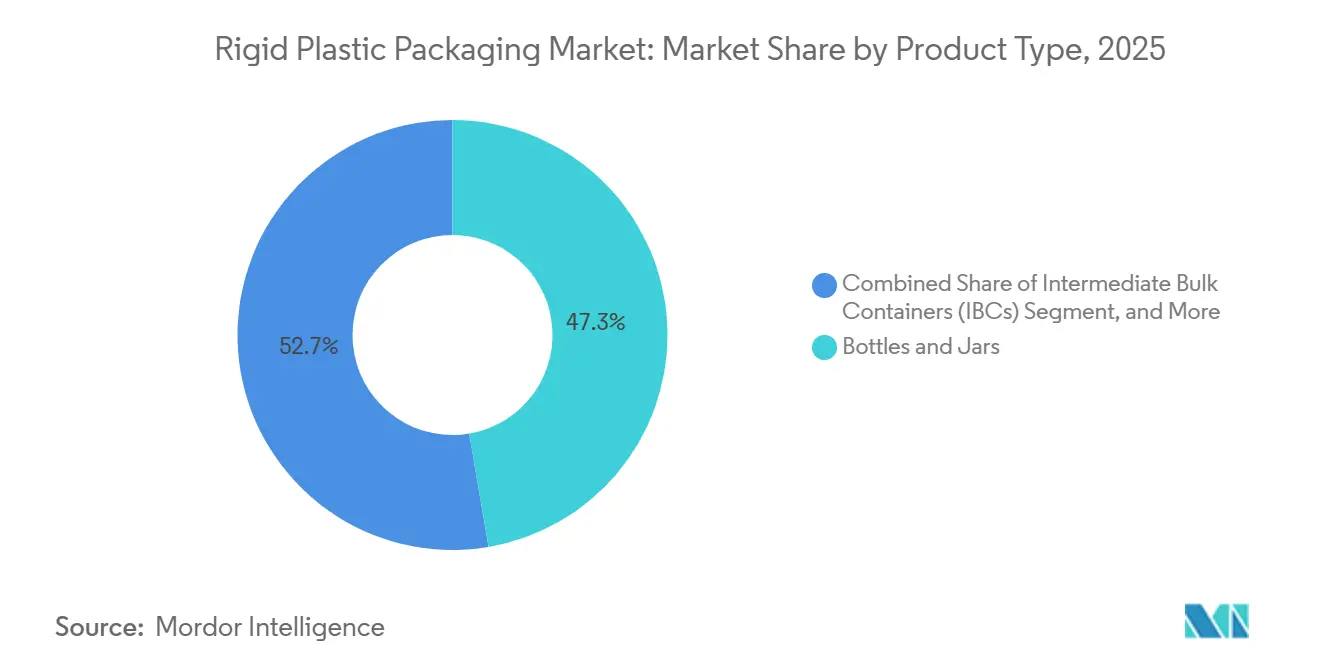

- 製品タイプ別では、ボトル・瓶が2025年に47.33%の売上シェアを占めてトップとなり、中間バルクコンテナは2031年にかけてCAGR 4.11%で拡大する見込みです。

- 材料別では、ポリエチレンが2025年の硬質プラスチック包装市場シェアの34.87%を占め、ポリエチレンテレフタレートは2031年にかけてCAGR 4.37%で最も速く成長する見込みです。

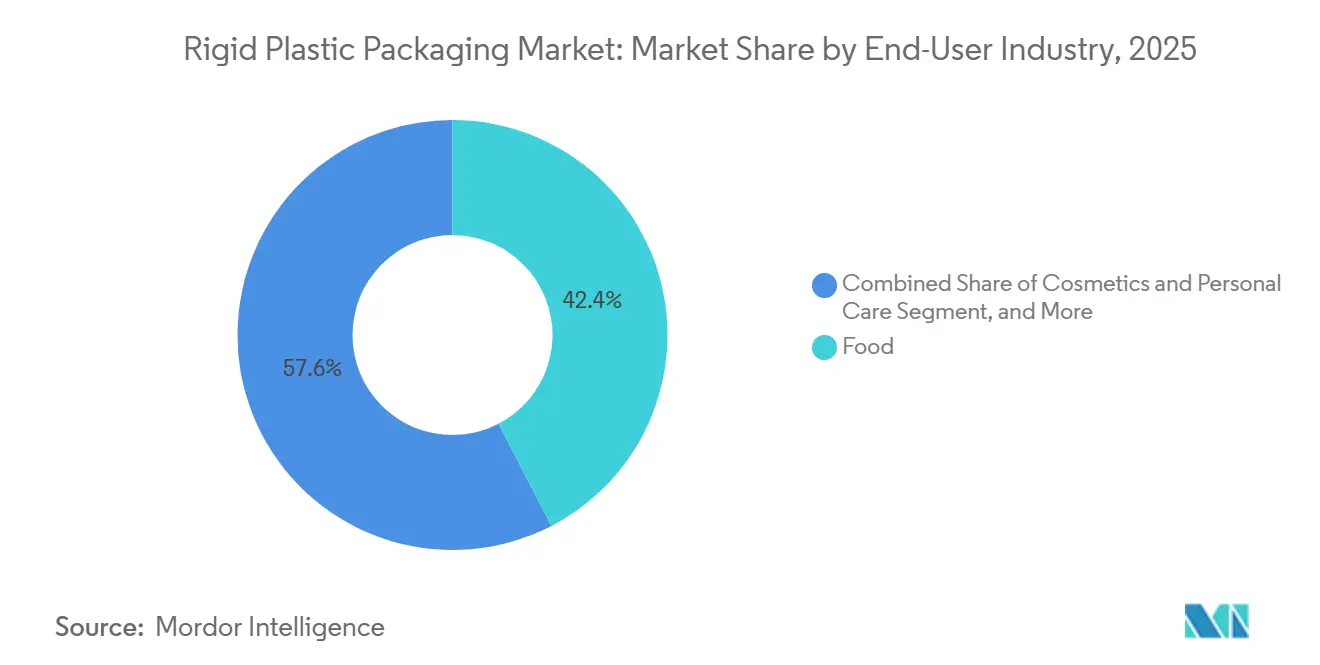

- エンドユーザー産業別では、食品用途が2025年の売上の42.39%を占め、化粧品・パーソナルケアは同期間にCAGR 4.74%で拡大しています。

- 製造プロセス別では、射出成形が2025年の硬質プラスチック包装市場規模の34.83%を占め、延伸ブロー成形は2031年にかけてCAGR 4.52%で最高の成長率を記録する見込みです。

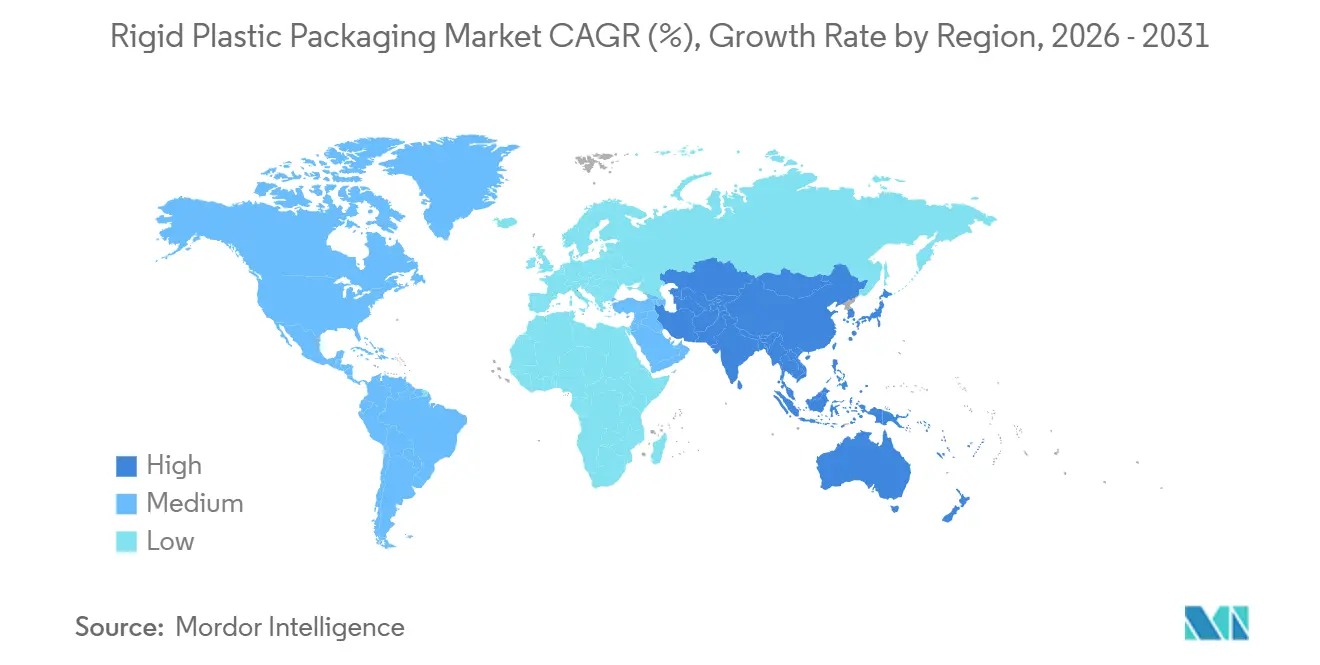

- 地域別では、アジア太平洋が2025年の世界需要の42.69%を占め、アフリカは2031年にかけてCAGR 4.16%で最も速い成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硬質プラスチック包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル含有量包装需要を促進する循環経済義務化 | +0.8% | 欧州、北米、アジア太平洋(インド、日本、韓国) | 中期(2〜4年) |

| 電子商取引の急増による耐衝撃性出荷対応形態への需要加速 | +0.6% | 北米、欧州、中国に集中するグローバル市場 | 短期(2年以内) |

| 小世帯化の人口動態シフトによる単食分硬質包装の需要拡大 | +0.4% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 2027年EU再利用可能性目標達成に向けた高バリア単一素材ソリューションの採用 | +0.5% | 欧州、北米およびアジア太平洋への波及 | 中期(2〜4年) |

| 詰め替え店舗エコシステムの拡大による耐久性のある返却可能硬質包装への需要増加 | +0.3% | 欧州(フランス、ドイツ、オランダ)、北米でのパイロットプログラム | 長期(4年以上) |

| AIを活用したビジョンシステムによる不良率低減が超薄肉壁硬質容器を可能にする | +0.2% | グローバル製造拠点(中国、ドイツ、米国) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リサイクル含有量包装需要を促進する循環経済義務化

欧州規則2025/40は、飲料ボトルに2025年までに25%、2030年までに30%のリサイクルPETを含有することを義務付けており、インドのプラスチック廃棄物管理規則は硬質形態のリサイクル率を2026年までに60%、2028年までに80%に引き上げることを求めています。[1]欧州委員会、「包装および包装廃棄物」、EUROPA.EU 分別不足により、コンバーターは認証済み食品グレード樹脂に対して15〜20%のプレミアムを支払う競争を強いられ、ボトル入り飲料水や乳製品のマージンが圧迫されています。ブランドオーナーは今や、原料を確保するためにデポジット返却ネットワークや化学リサイクル事業に共同出資し、指数連動価格で供給を固定する複数年の引き取り契約を締結しています。これらの義務化は、多層構造の複雑さを伴わずに再利用可能性基準を満たす単一素材設計への移行も加速させています。コンプライアンス期限が近づくにつれ、トレーサビリティを保証できる垂直統合型リサイクル業者へと調達の主導権が傾き、中小コンバーターにとっての新たな参入障壁が生まれています。

電子商取引の急増による耐衝撃性出荷対応形態への需要加速

米国のオンライン食料品普及率は2025年に8.3%に上昇し、各パッケージが耐えるべき取り扱い回数が増加しています。落下テストの結果、ポリプロピレン製瓶は1.5メートルの落下でも漏れなく耐えたのに対し、スタンドアップパウチは12%のケースで破損しました。[2]包装専門家協会、「落下テスト性能研究」、IOPP.ORG L'Oréalを含む化粧品大手は、損害賠償請求を削減するためにサブスクリプションボックスのフレキシブルチューブを硬質HDPEボトルに切り替えました。ただし、硬質容器の保護上の優位性は重量を18〜22%増加させるため、輸送排出量が増加し、小売業者の炭素目標と相反する緊張を生んでいます。耐衝撃性、再利用可能性、軽量性のバランスを取るため、硬質ベースにフレキシブルオーバーキャップを組み合わせたハイブリッドコンセプトが台頭しています。

小世帯化の人口動態シフトによる単食分硬質包装の需要拡大

経済協力開発機構加盟国の平均世帯人数は2025年に2.3人に低下しました。[3]経済協力開発機構、「平均世帯規模」、OECD.ORG その結果、一人分のヨーグルトカップ、調味料瓶、ミニ飲料ボトルが北米の硬質プラスチック量の34%を占め、10年前の26%から増加しています。ポーションコントロールにより包装対製品比率が上昇し、150グラムのヨーグルトカップはポリスチレンを6.2グラム使用するのに対し、1キログラムの大型容器では1.8%にとどまります。免税店やホテルアメニティチャネルが旅行サイズの硬質形態への需要を増幅させ、化粧品・パーソナルケアセグメントのCAGR 4.74%という予測を牽引しています。2027年からホテルの使い捨てアメニティを禁止するフランスのAGEC法により、詰め替え可能な硬質ディスペンサーへの需要シフトが見込まれます。

2027年EU再利用可能性目標達成に向けた高バリア単一素材ソリューションの採用

EVOHおよびポリアミドを含む多層構造は路肩分別に不合格となるため、コンバーターは単一樹脂マトリックス内にバリア化学を組み込む方向に動いています。DowのRETAINモディファイヤーおよびBorealisのPurpolen PPグレードは、機械的リサイクルを可能にしながら酸素・水分バリアを実現します。Danoneなどの先行採用企業は10%のコスト増にもかかわらず単一素材ヨーグルトカップを展開し、コンプライアンスとリサイクル可能包装に対する消費者の選好を優先しました。コスト上乗せ分は生産能力の拡大とともに縮小しており、2027年までにこれらのソリューションが欧州の調味料・乳製品包装を席巻すると予想されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマー価格ボラティリティの激化によるコンバーターマージンの圧迫 | -0.5% | グローバル、特に輸入樹脂依存地域(欧州、東南アジア)で深刻 | 短期(2年以内) |

| フレキシブルおよび紙系代替品への消費者シフトの増加 | -0.4% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| PFASおよびマイクロプラスチックに関する規制審査によるバリアコーティング選択肢の制限 | -0.3% | 米国、欧州連合、カナダ | 中期(2〜4年) |

| 高度な溶融ろ過の普及不足による食品グレードリサイクル樹脂供給の制約 | -0.2% | グローバル、特にアジア太平洋および南米で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリマー価格ボラティリティの激化によるコンバーターマージンの圧迫

ポリエチレンのスポット価格は、メキシコ湾岸のハリケーンがクラッカーを混乱させた後、2025年に1ポンドあたり0.62〜0.89米ドルの間で変動しました。欧州のポリプロピレン価格は、高いガスコストを背景に2026年初頭に22%急騰しました。EBITDA 8〜12%という薄いマージンで操業するコンバーターは、消費財ブランドが年間契約を交渉するため、急激な価格上昇を完全に転嫁することができません。プラスチック産業協会によると、年間処理量50キロトン未満の中小企業は大手に比べて7〜9%の樹脂プレミアムを支払っています。食品グレードのリサイクルPETも安堵をもたらさず、2026年にはバージンPETに対して35%のプレミアムで取引されています。この混乱は、コストプラス条件でクローズドループ供給を確保するPlastipakのような垂直統合型リサイクル業者に有利に働いています。

フレキシブルおよび紙系代替品への消費者シフトの増加

紙カートンは、Tetra Pakが常温保存期間を9ヶ月に延長したことで、2025年に欧州の液体食品量の14%を占め、2022年の11%から上昇しました。Unileverは東南アジアのシャンプーSKUの18%を硬質HDPEから詰め替えパウチに切り替え、包装重量を60%、輸送排出量を40%削減しました。硬質形態は炭酸飲料、エアゾール、返却可能な産業用容器など圧力に敏感なカテゴリーで依然として優位を保っていますが、フレキシブルがバリア性能で同等となるソース、洗剤、乾燥スナックではシェアを失っています。リサイクルインフラが不十分な市場では、硬質プラスチックに付随する廃棄スティグマが、堆肥化可能または熱回収可能な基材への転換を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中間バルクコンテナがクローズドループ物流で拡大

ボトル・瓶の硬質プラスチック包装市場規模は2025年に1,251億4,000万米ドルと依然として最大で、総需要の47.33%を占めました。中間バルクコンテナは2025年の量の6.5%にすぎませんが、最大100回の充填サイクルに耐える1,000リットル返却可能ユニットへの化学・製薬企業の選好に乗り、CAGR 4.11%を達成する見込みです。軽量トレイ・容器は電子レンジ対応と改ざん防止シールの恩恵を受け、引き続き調理済み食品やベーカリーのニーズに応えています。リサイクルHDPEから成形されたパレットは20年の耐用年数と害虫耐性を付加し、クローズドループの自動車・建材輸送を支えています。キャップ、クロージャー、ディスペンシングシステムは重量の12%を占めるにすぎませんが、Silganの医薬品クロージャーにおけるEBITDA 18%が示すように、特許取得済みの改ざん防止機能によってプレミアムマージンをもたらしています。

量を超えて、単位経済はライトウェイト化によって再形成されています。AIを活用したビジョンにより、乳製品カップの肉厚を0.45mmから0.38mmに削減しても積み重ね不良が生じなくなり、ポリスチレンを16%節約できます。危険物用IBCのUN認証は肉厚を15〜20%増やすことを義務付け、炭酸飲料ボトルはASTM破裂試験に合格しなければなりません。その結果、再利用と薄肉化が増加する単位数を相殺するにつれ、硬質プラスチック包装市場では売上成長が樹脂量から乖離する傾向が強まるでしょう。

材料別:ポリエチレンテレフタレートがボトル間リサイクルループで急成長

ポリエチレンはHDPEの耐薬品性とLDPEの柔軟性により2025年の売上の34.87%を維持しました。しかし硬質プラスチック包装市場では、2030年までにリサイクルPETを50%調達するという飲料業界の誓約に後押しされ、ポリエチレンテレフタレートが最速のCAGR 4.37%を記録する見込みです。欧州と北米全域でクローズドループのボトル間リサイクルシステムが拡大し、Eastmanの化学的解重合プラントがバージン同等のモノマーを供給しています。ポリプロピレンは耐熱性食品トレイやヒンジキャップに不可欠であり続ける一方、発泡フードサービス用品への規制禁止がポリスチレン量を縮小させています。バイオプラスチックは重量の2.1%にすぎませんが、堆肥化可能性の議論で注目を集めています。NatureWorksの75キロトンPLA設備とDanimerのBacardiとのPHAパートナーシップはバイオポリマーの勢いを示していますが、高コストと限られた耐熱性が普及を抑制しています。

長期的には、原料の確実性が業界の先頭走者を決定するでしょう。PEメーカーがリサイクル原料を活用するために化学リサイクルに転換する一方、PETはすでに確立されたボトルデポジットシステムの優位性を享受しています。PEメーカーによる化学リサイクルの統合は、持続可能な材料への高まる需要に対応することを目的としており、PETの確立されたシステムはリサイクル含有量の信頼できる供給を提供しています。さらに、特に欧州のリサイクル含有量に関する義務化という政策シグナルは、規制圧力と環境に配慮した包装ソリューションへの消費者需要に牽引され、硬質プラスチック包装分野においてPETの採用が他の樹脂を上回ることを強く示唆しています。

エンドユーザー産業別:化粧品・パーソナルケアが2031年に向けて最速成長

食品用途は乳製品、調理済み食品、生鮮農産物トレイを中心に2025年需要の42.39%を生み出しました。それでも、化粧品・パーソナルケアはプレミアムブランドがガラス風PETをオンザゴー形態や空港小売向けに活用し、1ミリリットルあたりの価格が高いことから、最も急峻なCAGR 4.74%を記録する見込みです。飲料ラインは炭酸安全性とUV保護のためにPETとHDPEに引き続き依存しており、500ml静水ボトルの重量は2020〜2025年の間に28グラムから23グラムに低下しました。ヘルスケアはISO 15378およびFDA第211部のコンプライアンスハードルにより堅調なマージンを維持しています。産業ユーザーは使い捨てスチールを削減するために返却可能なIBCとドラム缶に移行しています。

CarrefourとWaitroseが推進する詰め替え店舗エコシステムは、30〜50サイクルに耐えられる硬質容器を必要とし、ブランドオーナーに耐久性の高い包装の設計を促しています。欧州パイロットにおけるLoopの89%返却率は消費者の受容を実証していますが、こうした形態は依然として包装商品量の1%未満にとどまっています。デポジット返却インフラが飲料以外に拡大すれば、化粧品や家庭用洗浄剤カテゴリーが硬質プラスチック包装市場における主要な競争の場となる可能性があります。

製造プロセス別:延伸ブロー成形がライトウェイト化競争を制す

射出成形は2025年の生産量の34.83%を占め、主にキャップ、クロージャー、厚肉瓶を生産しましたが、延伸ブロー成形は最良の強度対重量比を実現し、CAGR 4.52%が予測されています。2段階延伸ブロー成形は500ml水ボトルで破裂不良なしに0.3mmの肉厚を実現し、PET使用量を最大18%削減します。押出ブロー成形はハンドル付きHDPEジャグに不可欠であり続けます。熱成形は大量トレイ生産に対応しますが、再処理が必要な15〜20%のトリム廃棄物を発生させます。回転成形はIBCなどの大型中空品に対応し、長いサイクルタイムと引き換えに低い金型コストを実現します。

2025年までに、中国の射出成形業者の42%がインラインシステムを採用し、欧州の28%の普及率を上回りました。これらのビジョンガイド品質管理システムは、生産効率の向上と不良削減能力により急速に普及しています。不良率が1%を下回るにつれ、コンバーターは薄肉化の限界に挑戦しています。この動きにより、樹脂消費量が横ばいになる中でも硬質プラスチック包装市場の価値が上昇しています。

地域分析

アジア太平洋は2025年の世界売上の42.69%を占め、中国の850万トンのエチレン設備承認とインドの高まるリサイクル目標に支えられています。SuntoryとAsahiのボトル間PETプラントは、日本を2030年の60%リサイクル含有量目標に向けて前進させています。東南アジアは飲料分野の外国直接投資を引き付けていますが、消費後プラスチックの34%しか正規リサイクルに回らず、食品グレードループの原料が制限されています。アフリカはCoca-Cola Hellenicのナイジェリアにおける1億5,000万米ドルのPETプラントと、生産者に市町村回収コストの80%を転嫁する南アフリカの拡大生産者責任法に支えられ、最速のCAGR 4.16%が見込まれます。ただし、通貨制約により樹脂輸入コストが最大18%上昇しています。

北米と欧州では、小売業者が値上げに抵抗し、継続的な価格ボラティリティの中でマージン圧力が高まっています。カリフォルニア州のSB 54は2032年までに25%のリサイクル含有量を義務付け、包装の持続可能性向上と環境負荷低減を目指しています。この規制は材料調達とリサイクルプロセスのイノベーションを促進すると期待されています。一方、ドイツのVerpackGは手数料変調を通じて多層包装にペナルティを課し、厳格な環境基準への適合とコンプライアンス違反に伴うコスト削減のため、メーカーが単一素材をより速いペースで採用するよう促しています。

南米の見通しは穏やかであり、ブラジルの逆物流義務化が回収努力を後押しし、リサイクルイニシアチブを促進している一方、現在選択的プログラムを運営している市町村は25%にとどまり、より広範なインフラ整備と政策執行の必要性が浮き彫りになっています。この限られた実施状況が、地域のリサイクルポテンシャルを十分に活用する能力を妨げています。中東では、低コストの原料が硬質プラスチック包装生産における競争上の優位性をもたらしています。しかし、水不足が飲料市場の成長を引き続き制約しており、これは包装需要の主要な牽引力です。この課題は、原材料調達におけるコスト優位性にもかかわらず、硬質プラスチック包装市場全体の拡大を鈍化させています。

競合環境

硬質プラスチック包装市場は依然として中程度に分散しており、上位10社のコンバーターが2025年売上の約35%を占めました。AmcorによるBerry Globalのヘルス・衛生・栄養フィルム部門の15億米ドルの買収は、製薬・乳製品分野のフットプリントを拡大し、リサイクル樹脂調達とESG報告における規模の経済へのシフトを示しています。PlastipakのクローズドループリサイクルはリサイクルPET需要の40%を自社供給し、スポット価格ボラティリティから保護するとともに、ブランドオーナーの誓約に対する信頼できる経路を創出しています。ALPLAのポーランドのリサイクルPETプラントとSealed AirのPrismラインは、原料確保と電子商取引性能が投資判断を左右することを示しています。

技術採用がリーダーを差別化しています。AIを活用したビジョンは不良率を0.8%に削減し、樹脂を12〜16%削減する超薄肉壁を可能にします。Eastmanの10億米ドルのポリエステル再生設備は、混合廃棄物を解重合してバージン同等のモノマーを生産し、機械的リサイクルの限界を克服することで競争水準を引き上げています。Dowは2024〜2025年に14件の特許申請を行い、Borealisは酸素バリアPPの知的財産を取得しました。規制対応能力が不足する中小コンバーターは、新規食品接触材料の承認に18〜24ヶ月を要し、硬質プラスチック包装産業内での二層市場構造を強化しています。

リサイクルを統合し、品質管理にAIを活用し、規制を先取りする企業が今や先頭に立っています。これら三つの柱は2031年まで利益マージンを守るために不可欠です。一方、飲料以外の詰め替え形態(パーソナルケアや家庭用品など)、安全性とコンプライアンスを確保する医薬品向け改ざん防止クロージャー、容器のライフサイクルを監視して透明性と持続可能性の洞察を提供するスマートラベルなど、未開拓の機会が存在しています。

硬質プラスチック包装業界リーダー

Amcor plc

Silgan Holdings Inc.

Sealed Air Corporation

Sonoco Products Company

Huhtamäki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Amcorは、Berry Globalのヘルス・衛生・栄養フィルム部門の15億米ドルの買収を完了し、北米と欧州全域で年間32億個の硬質ユニット生産能力を追加しました。

- 2025年12月:ALPLAはポーランドのラドムスコに5,000万ユーロ(5,300万米ドル)のボトル間リサイクルプラントを開設し、Coca-Cola European PartnersおよびNestlé Watersとの10年間の引き取り契約のもと、3万5,000トンのリサイクルPET生産能力を稼働させました。

- 2025年11月:Sealed Airは、Amazonの食料品パイロットプログラム向けにリサイクルHDPEと耐衝撃性改良剤を組み合わせたPrism硬質包装を発表し、段ボール使用量を40%削減することを目指しています。

- 2025年10月:Huhtamäkiはスイスのワットヴィルにあるポリスチレン発泡プラントを閉鎖し、3,500万ユーロ(3,700万米ドル)をドイツとポーランドのPETおよびPPトレイラインに再配分しました。

世界の硬質プラスチック包装市場レポートの調査範囲

硬質プラスチック包装とは、形状を維持する硬くて固体のプラスチック包装であり、製品を安全に保管、保護、輸送するために使用されます。フレキシブル包装とは異なり、容易に曲がったり折れたりしません。

硬質プラスチック包装市場レポートは、製品タイプ(ボトル・瓶、トレイ・容器、中間バルクコンテナ、パレット、その他の製品タイプ)、材料(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンおよび発泡ポリスチレン、バイオプラスチック、その他の材料)、エンドユーザー産業(食品、飲料、ヘルスケア、化粧品・パーソナルケア、産業、建築・建設、自動車、その他のエンドユーザー産業)、製造プロセス(射出成形、押出ブロー成形、射出ブロー成形、延伸ブロー成形、熱成形、回転成形、圧縮成形)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ボトル・瓶 |

| トレイ・容器 |

| 中間バルクコンテナ(IBC) |

| パレット |

| その他の製品タイプ |

| ポリエチレン(PE) | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | バージンPET |

| リサイクルPET(rPET) | |

| ポリプロピレン(PP) | |

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |

| バイオプラスチック | ポリ乳酸(PLA) |

| ポリヒドロキシアルカノエート(PHA) | |

| その他の材料 |

| 食品 | 乳製品 |

| 菓子・ベーカリー | |

| 調理済み食品 | |

| 飲料 | 炭酸ソフトドリンク |

| ボトル入り飲料水 | |

| アルコール飲料 | |

| ヘルスケア | 医薬品 |

| 医療機器 | |

| 化粧品・パーソナルケア | |

| 産業 | |

| 建築・建設 | |

| 自動車 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| 押出ブロー成形 |

| 射出ブロー成形 |

| 延伸ブロー成形 |

| 熱成形 |

| 回転成形 |

| 圧縮成形 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | ボトル・瓶 | ||

| トレイ・容器 | |||

| 中間バルクコンテナ(IBC) | |||

| パレット | |||

| その他の製品タイプ | |||

| 材料別 | ポリエチレン(PE) | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | バージンPET | ||

| リサイクルPET(rPET) | |||

| ポリプロピレン(PP) | |||

| ポリスチレン(PS)および発泡ポリスチレン(EPS) | |||

| バイオプラスチック | ポリ乳酸(PLA) | ||

| ポリヒドロキシアルカノエート(PHA) | |||

| その他の材料 | |||

| エンドユーザー産業別 | 食品 | 乳製品 | |

| 菓子・ベーカリー | |||

| 調理済み食品 | |||

| 飲料 | 炭酸ソフトドリンク | ||

| ボトル入り飲料水 | |||

| アルコール飲料 | |||

| ヘルスケア | 医薬品 | ||

| 医療機器 | |||

| 化粧品・パーソナルケア | |||

| 産業 | |||

| 建築・建設 | |||

| 自動車 | |||

| その他のエンドユーザー産業 | |||

| 製造プロセス別 | 射出成形 | ||

| 押出ブロー成形 | |||

| 射出ブロー成形 | |||

| 延伸ブロー成形 | |||

| 熱成形 | |||

| 回転成形 | |||

| 圧縮成形 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

硬質プラスチック包装市場の現在の規模はどのくらいですか?

硬質プラスチック包装市場規模は2026年に2,722億9,000万米ドルでした。

世界の硬質プラスチック容器への需要はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけて、需要はCAGR 3.07%で拡大する見込みです。

硬質プラスチック包装の消費をリードしている地域はどこですか?

アジア太平洋が2025年の世界売上の42.69%を占め、最大の地域シェアを誇っています。

硬質包装において最も急速にシェアを拡大している材料はどれですか?

ポリエチレンテレフタレートはボトル間リサイクルループにより、2031年にかけてCAGR 4.37%で最速の成長が見込まれています。

エンドユーザー産業において最も高い成長を示しているセグメントはどれですか?

化粧品・パーソナルケア包装は、旅行サイズおよびプレミアムトレンドを背景にCAGR 4.74%で拡大する見込みです。

サプライヤーの市場集中度はどの程度ですか?

上位10社のコンバーターが売上の約35%を支配しており、中程度の集約が進んでいますが、地域企業にとっての機会も引き続き存在しています。

最終更新日: