カタール建設市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

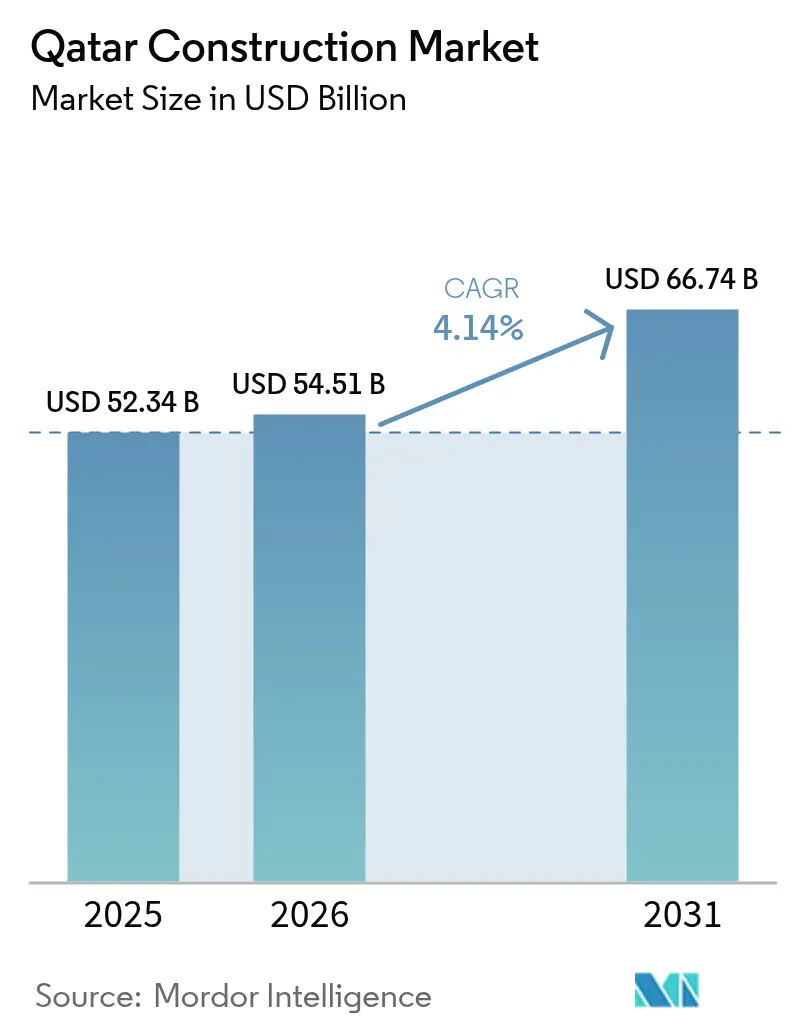

| 基準年の市場規模 (2025) | 52.34 十億米ドル |

| 市場規模 (2026) | 54.51 十億米ドル |

| 市場規模 (2031) | 66.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.14% CAGR |

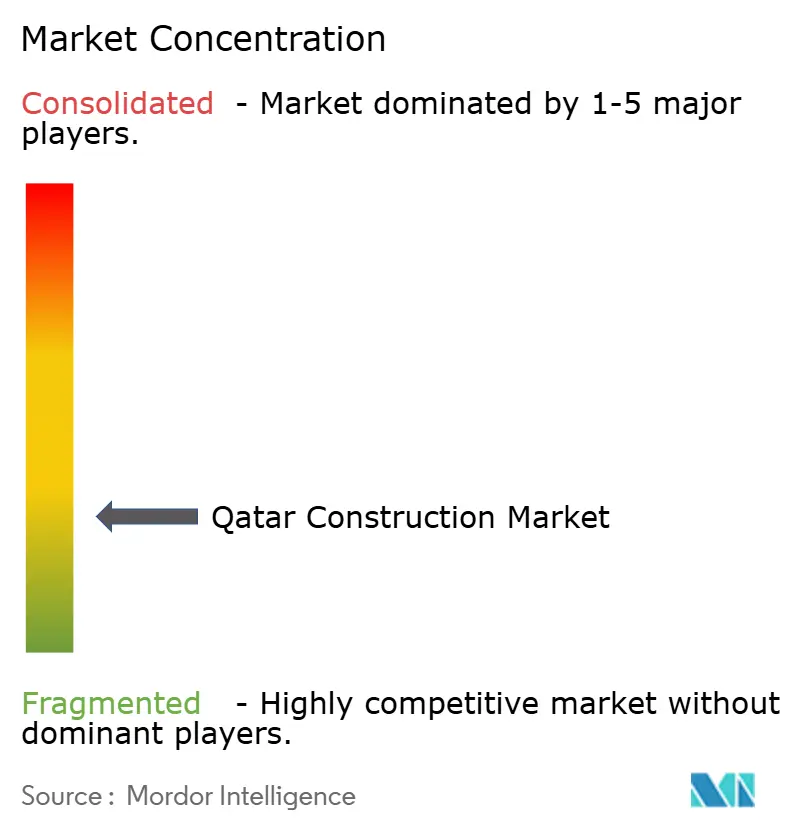

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタールカタールカタールカタールカタールカタール建設市場分析

カタール建設市場規模は2025年にUSD 523.4億と評価され、2026年のUSD 545.1億から2031年にはUSD 667.4億に達すると推計され、予測期間(2026年~2031年)中に4.14%のCAGRで成長する見通しです。この安定した拡大は、カタール国家ビジョン2030のもとでの国家長期経済多角化アジェンダ、交通・エネルギーインフラへの大規模な公共支出、ならびにQatarEnergyが主導する液化天然ガス(LNG)プロジェクトの加速するパイプラインを基盤としています。モジュール式建設の段階的な普及、新たに制度化された官民パートナーシップ(PPP)フレームワークを通じた民間セクター参加の拡大、ならびにワールドカップ後の資産リノベーションに対する堅調な需要が、カタール建設市場の成長軌道をさらに強化しています。一方、気候変動に強い設計要件、デジタルツイン採用の拡大、ライフサイクル資産管理への深まる注目が、建設バリューチェーン全体における入札基準と施工者の能力を再形成しています。グローバルなエンジニアリング・調達・建設(EPC)大手が地場企業とコンソーシアムを組み、ノースフィールドLNG拡張、ドーハメトロ整備、ルサイルなどのスマートシティプロジェクトに関連する数十億ドル規模の契約獲得を目指すなか、競争の激しさは増しています。

主要レポートの要点

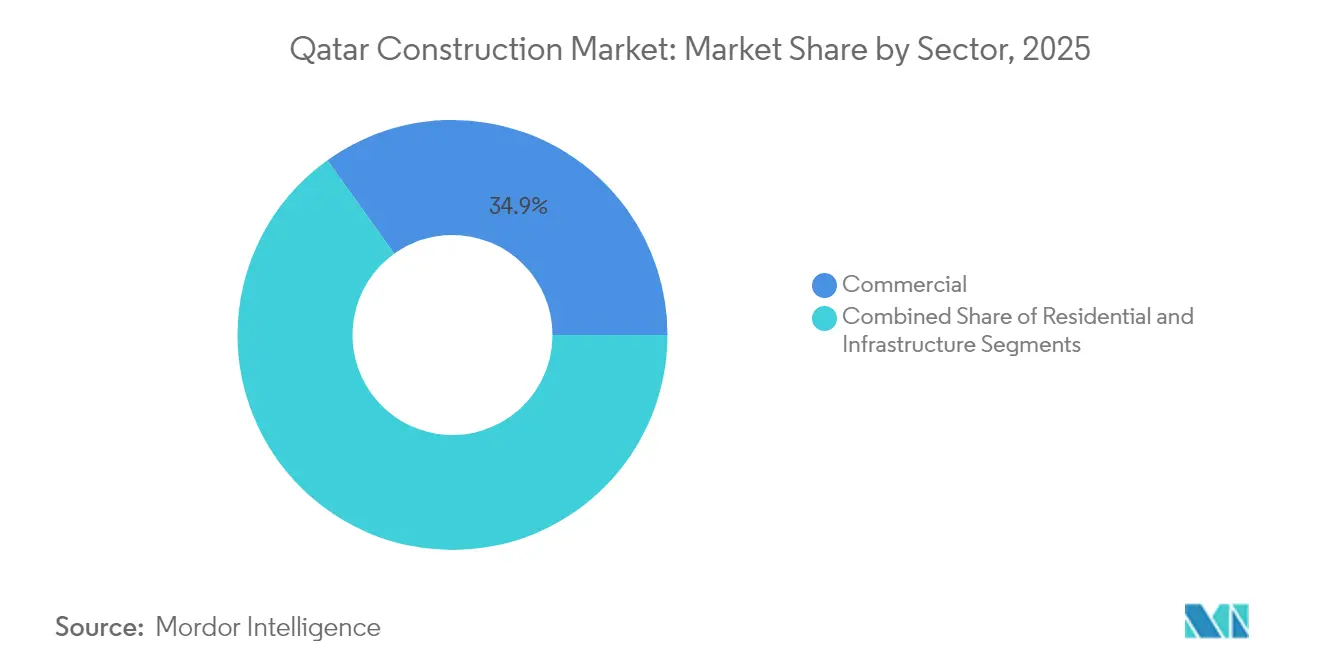

- セクター別では、商業セグメントが2025年に34.89%の収益シェアで首位を占めました。インフラは2031年にかけて4.87%のCAGRで前進すると予測されます。

- 建設タイプ別では、新規建設が2025年のカタール建設市場シェアの74.25%を占め、リノベーションは2031年にかけて6.08%のCAGRで成長する見込みです。

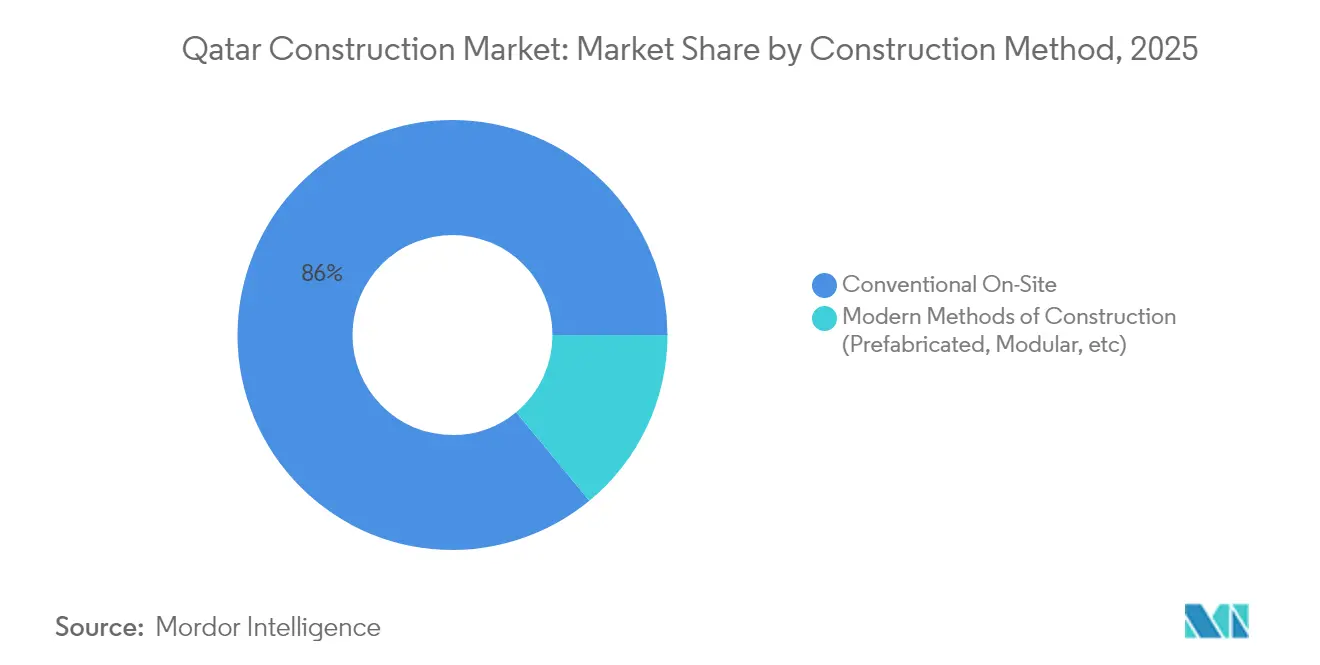

- 建設工法別では、従来の現場施工技術が2025年に85.98%のシェアで主導しており、現代的なモジュール式工法が2031年にかけて6.29%のCAGRで拡大する見通しです。

- 投資源別では、公共資金が2025年の総活動の77.95%を支えており、民間参加はPPP法の発展のもとで6.02%のCAGRで増加しています。

- 地域別では、ドーハが2025年支出の63.05%を占めており、アル・ワクラなどのサブハブが2031年にかけて6.38%のCAGRで先行しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ノースフィールドLNGおよび交通メガプロジェクト | +1.8% | ラス・ラファン、メサイード | 中期(2~4年) |

| 政府メガ投資パイプライン | +1.2% | ドーハ、ルサイル | 長期(4年以上) |

| 急速な都市化と人口増加 | +0.7% | ドーハ都市圏 | 長期(4年以上) |

| モジュール式・オフサイト建設の採用 | +0.3% | 全国 | 中期(2~4年) |

| AIおよびデータセンターインフラブーム | +0.2% | ドーハテクノロジーゾーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ノースフィールドLNG拡張が産業建設ブームを触媒

ノースフィールド・イースト、サウス、ウェスト各フェーズの合計投資額はUSD 500億を超え、LNG生産量を2030年までに年間7,700万トンから1億4,200万トンへと拡大します。各フェーズにはプロジェクト排出量を25%削減することが期待される炭素回収技術が組み込まれており、特殊なグリーン建設材料とエンジニアリングソリューションが求められます。現場最大労働力は45,000人に設定され、60万m³超のコンクリートが打設される予定で、地域のレディーミックスメーカーの受注残を強化しています。Saipem、McDermott、Technip Energies、Larsen & Tourboへの契約発注は、プロジェクトのグローバルな吸引力を示すとともに、カタールをメガスケールのLNG建設卓越性の基準として位置づけています。中期的な完工スケジュールは、カタール建設市場全体にわたる堅固な土木、海洋桟橋、機械据付活動を支えています。

政府メガ投資パイプラインが長期的なインフラ変革を牽引

カタールの第三次国家開発戦略は2030年までにインフラへUSD 850億を配分しており、交通、衛生、公共施設セグメント全体で持続的な需要を触媒しています。アシュガル(Ashghal)のメジャーエクスプレスウェイプログラムだけで45kmの下水トンネルと70kmの幹線下水道が対象となり、トンネリング、地盤工学、スマートメンテナンスサービスの機会を押し上げています。調達フレームワークはライフサイクル資産管理条項を義務付けることが増えており、施工者をデジタルツインプラットフォームおよび予知保全サービスへと誘導しています。ParsonsやAECOMなどのグローバル企業とのアウトソーシング型プログラム管理パートナーシップは、国際的なベストプラクティスを確保しながら地場人材を育成しています。全体として、持続的なパイプラインは国内材料サプライヤーの稼働率を支え、カタール建設市場に複数年にわたる可視性を確保しています[1]国際貿易局、「カタール建設セクター概観」、trade.gov。

急速な都市化がインフラ需要と設計の複雑性を高める

ドーハの市街地面積は1984年から2020年の間に777%拡大し、現在カタール人口の85%が集中しています。この人口集中により嵐雨流出量が422%増加し、都市計画担当者に新興地区向けの高度な排水設備および耐水害性道路路盤の仕様化を促しています。Pearl-Qatarなどの複合用途の象徴的プロジェクト(USD 150億投資、93%入居率で45,000人分の住宅供給)は、高密度ウォーターフロント開発への潜在的需要を示しています。ドーハメトロ駅周辺のトランジットオリエンテッド型プロジェクトが垂直住宅需要を加速させる一方、アル・サッドなどの旧市街は、歴史的ファサードとよりスマートなユーティリティを融合させる再生スキームへと転換しています。これらのトレンド全体が、カタール建設市場における土木エンジニアリング、MEP改修、ランドスケープ・アーバニズムサービスへの需要を高めています。

政府支援と効率化需要によりモジュール式建設の採用が加速

熱ストレスの制約と熟練労働力の不足が建設業者を管理された工場環境へと向かわせるなか、製造・組立のためのデザイン(DfMA)原則が普及しています。アシュガルのプレハブ式ユーティリティ廊下や学校向け試験的入札では、工期20%短縮と廃棄物15%削減が実証され、より広範な展開に向けてモデルの妥当性が確認されました。カタール系デベロッパーと欧州のモジュール式専門企業の合弁事業が、ルサイルの中層タワー向けに体積式ユニットを供給しており、国内製造工場は年間10,000ユニットの生産能力へと規模を拡大しています。金融機関は予測可能なキャッシュフロータイミングと品質保証により、モジュール式パイプラインをリスクの低い資産として評価するようになっています。コストカーブが改善するにつれ、ホスピタリティ、労働者宿舎、データセンタープロジェクト全体でのモジュール式普及が拡大し、カタール建設市場の効率指標を向上させる見込みです。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設材料価格の変動 | -0.8% | 全国 | 短期(2年以内) |

| ワールドカップ後の不動産市場調整 | -0.6% | ドーハ、主要都市 | 中期(2~4年) |

| 高度工法向け熟練労働力不足 | -0.5% | 全国 | 中期(2~4年) |

| PPPフレームワーク実施の遅延 | -0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設材料価格の変動がコスト管理の課題を生む

カタールはセメントクリンカー、鉄筋用鋼材、特殊ファサードの輸入に依存しており、施工者は運賃変動と外国為替リスクにさらされています。骨材需要はカタール一次材料会社(Qatar Primary Materials Company)の2026年までの年間3,000万トンへの岸壁拡張により部分的に緩和されているものの、地場の砂資源は5年以内に枯渇する可能性があります。商品価格の急騰により2021年12月に消費者物価インフレが6.5%に達し、輸送コストが前年比10.2%上昇した後、2025年には2.4%帯に落ち着くと予測されています。施工者はヘッジとインデックス連動契約条項を採用していますが、マージンへの圧力が続いており、カタール建設市場の近期成長を圧迫しています。

ワールドカップ後の不動産市場調整が商業建設需要を低迷させる

2022年FIFAワールドカップ後、ドーハの住宅価格は10%下落し、プライムレントは20%下落し、銀行がプロジェクトファイナンスのエクスポージャーを組み替える事態となっています。政府系貸出機関は現在、ルサイルやウェスト・ベイにおける未売却在庫リスクを軽減するため、段階的資金調達を評価しています。不動産規制当局(Real Estate Regulatory Authority)の改革(エスクロー口座要件や事前販売基準の厳格化を含む)は投資家心理の安定化を目的としていますが、承認タイムラインを長引かせています。デベロッパーはアダプティブ・リユースやブランド付き住宅へとピボットし、供給過剰の在庫の再ポジショニングを図っており、中期的にカタール建設市場における新規着工を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:商業リーダーシップがインフラ加速を牽引

商業建設は2025年のカタール建設市場において34.89%のシェアを占め、ルサイル金融地区などの象徴的なオフィスタワーや複合用途ハブによって裏付けられています。しかし、エネルギー関連インフラはノースフィールドLNG整備に後押しされ、2031年にかけて4.87%のCAGRで最も成長の速いセクターとなっています。大手デベロッパーのQatari DiarとUnited Development Companyがパイプラインの可視性を支えており、国際EPC各社がメガリテールおよびホスピタリティプログラムで協業しています。このセクターの強靱性は、堅固なソブリンウェルス資金流入と、ドーハを地域金融センターとしてブランド化しようとする政府の推進力によって支えられています。

ニュー・ハマド港の貨物増加とともに、産業・物流スペースへの需要は急増し続けています。設計段階に入っているデータセンターおよびフィンテックキャンパスは、カタール建設市場の商業部門内における将来の多角化を示しています。一方、ホスピタリティプロジェクトは、スタジアム周辺の供給から全包括型砂漠リゾートや医療ツーリズム施設へと焦点を移しており、ポストイベント需要が正常化するなかでモメンタムを維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

建設タイプ別:新規建設の成熟化に伴いリノベーションが勢いを増す

新規建設は2025年に74.25%のシェアで主導しましたが、リノベーションは2000年代初頭の建築ストックとワールドカップ後の資産の体系的なアップグレードを反映し、6.08%のCAGRで加速しています。主要スタジアムは多目的会場へと転換されており、特殊なファサード改修とMEP再設計が必要とされています。2010年以前に建設された商業タワーは現在、スマートビルディングマネジメントシステムを統合し、グローバル・サステナビリティ・アセスメント・システム(GSAS)に準拠したエネルギー指標の改善を図っています。

リノベーション施工者はデジタルツインを活用してダウンタイムを最小化し、レーザースキャンにより交換部品を事前に製作しています。ハマド国際空港ターミナル1などの施設が閑散期中にプロセス改善工事を段階的に実施していることは、ブラウンフィールド施工の複雑性を示しています。拡大するレトロフィットニッチは収益源を多様化させ、カタール建設市場全体の品質指標を向上させています。

建設工法別:従来工法の優勢にもかかわらず現代的工法が普及

従来の現場施工が2025年の活動量の85.98%を維持しましたが、モジュール式体積ユニットが6.29%のCAGRで労働者キャンプ、ホテル棟、データホールシェルに普及しています。HBK Contractingなどの建設企業は欧州のファブリケーターとパートナーシップを結んでモジュール組立を現地化し、現場労働を30%削減しています。9か月以内に竣工した政府パイロット校が、オフサイト統合のスピード優位性を実証しています。

前払い設計コストの増大やサプライチェーンの調整にもかかわらず、貸し手がスケジュールリスクの低減に対して有利な融資条件で報いるなか、モジュール式採用は増加しています。輸送・揚重ロジスティクスに関する規制ガイドラインが策定中であり、より広範な適用への道が開かれています。この転換はカタール建設市場のプロジェクト納期サイクルを段階的に短縮し、生産性を向上させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

投資源別:PPPフレームワークを通じた民間セクター参加の加速

2025年の総支出の77.95%は、ソブリン資金によるエクスプレスウェイやエネルギーインフラを根拠とした公共支出が占めました。民間投資は学校、駐車場、廃水処理施設におけるPPPコンセッションがクローズに向けて進展するなか、6.02%のCAGRで拡大しています。カタール投資庁(Qatar Investment Authority)のUSD 3,000億ポートフォリオは、長期かつインフレ連動リターンを求める海外共同投資家を呼び込んでいます。

物流およびデータセンター資産を対象とした国際ファンドが、土地リース構造と労働コンプライアンスのナビゲーションのために地場デベロッパーとパートナーシップを結んでいます。ストラクチャードファイナンス案件にはグリーンローントランシェが組み込まれ、LEED・ゴールドおよびGSAS 4スター認証が奨励されています。規制上の明確性が向上するにつれ、カタール建設市場はより豊かな資金調達チャネルとリスクシェアリングモデルの組み合わせを期待しています。

地域分析

ドーハはカタール建設市場の揺るぎない中心地であり続け、2025年に63.05%のシェアを保有し、金融、エネルギー、テクノロジー分野にわたる安定したテナント需要の恩恵を受けています。ルサイルタワーやドーハメトロ第2フェーズなどのプロジェクトが一流のEPCコンソーシアムを引き続き集めており、アル・サッドなどの旧市街は、歴史的美観を尊重しながらスマートシティ仕様を満たす複合用途再生へと転換しています。高い都市密度と422%増の流出量が、新興地区における透水性舗装、グリーンルーフ、排水システム高度化の義務化を促し、環境エンジニアリングをプロジェクトの最前線に置いています。

北に移るとルサイルがカタールの旗艦スマートシティビジョンを体現しています。カーボンニュートラルな交通ネットワーク、地域冷房、LEED・ゴールドの公共建物が新たなパフォーマンス基準を設定し、近隣市区町村にも波及しています。この都市のオフィスクラスターへの旺盛な事前リース申込は、地域本部を求める多国籍テナントの信頼感を示しています。ここでの建設モメンタムは、10年を通じたカタール建設市場全体にとってのポジティブなセンチメントを支えています。

アル・ワクラやメサイードなどのサブノードは、ドーハの土地プレミアムが上昇するにつれ波及成長を取り込んでいます。USD 74億のニュー・ポート・プロジェクトが物流・軽製造ゾーンを支え、モジュール式倉庫デベロッパーや付加価値物流業者を呼び込んでいます。計画中の産業団地と主要メトロ幹線を結ぶ鉄道支線は、マルチモーダル接続性を高め、半島全体に建設機会をさらに分散させるでしょう。

競争環境

カタールの建設市場は中程度に分散しており、Saipem、McDermott、Technip Energies、Larsen & Toubro、Qatari Diar Constructionが2024年の累積プロジェクト請求額の48%シェアを合計で保有しています。国際大手はデジタルプロジェクト管理スイートと高度なファブリケーションヤードを駆使してメガスケールのLNGおよび海洋インフラ契約を獲得しつつ、カタール化(Qatarization)クォータを満たすために地場のグレードA企業とパートナーシップを結んでいます。

戦略的アライアンスが公共資金による交通・公共施設プロジェクトの入札を支配しています。例えば、PORRとHBKの合弁事業が半自律型トンネルボーリングマシンを使用してドーハメトログリーンラインのセクションを施工し、スケジュールフロートを12%削減しました。機関がコストと並んで炭素影響を評価する中、施工者は入札書類にサステナビリティKPIをますます組み込んでいます[3]石油技術ジャーナル、「ノースフィールドパイプライン契約」、jpt.spe.org。

運営・保守コンセッションにおいてホワイトスペースの機会が生まれており、エクスプレスウェイや地域冷房プラントなどの施設が長期パフォーマンスベース契約へと移行しています。予測分析、ファサード清掃ロボティクス、エネルギー改修サービスのニッチ専門家が台頭し、カタール建設市場の競争構造を豊かにしています。

カタール建設業界リーダー

Al Ali Engineering Co. W.L.L

Al Balagh Trading and Contracting

Arabian Construction Company

Al Darwish Engineering Co.

AL Huda Engineering Works

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Larsen & Tourboがノースフィールド生産持続可能性プログラムのもとで洋上圧縮コンプレックスに関するUSD 18億のEPC契約を獲得しました。

- 2025年1月:QNBグループがQatari Diarとルサイルシティにおける戦略的土地購入でパートナーシップを結び、USD 90億超のサステナブルファイナンスポートフォリオを拡大しました。

- 2025年1月:Zachry GroupがQatarEnergyとExxonMobilが共同所有するゴールデンパスLNG端末での超過支出を理由にチャプター11の連邦破産法申請を行い、McDermottとChiyodaがプロジェクト完工を引き継ぎました。

- 2024年10月:McDermottがノースフィールド・サウスのもとで新規洋上プラットフォームと陸上LNGトレインを結ぶ250kmのパイプラインのEPCIパッケージを受注しました。

カタール建設市場レポートの範囲

建設市場は、住宅、商業、産業構造における地盤工学(地下構造物)および地上構造物を含むがこれに限らない、さまざまなセクターにおける今後・進行中・成長中の建設プロジェクトをカバーする幅広い活動を含んでいます。インフラ建設(道路、鉄道、空港など)ならびに発電・送電関連インフラも対象に含まれます。

本レポートは、セクターの経済への評価・貢献、市場概観、主要セグメントの市場規模推計、市場セグメントにおける新興トレンド、市場ダイナミクス等を含む建設セクターの完全な背景分析を提供します。本レポートはCOVID-19パンデミックが市場に与えた影響についても取り上げています。

カタール建設市場は、タイプ別(商業建設、住宅建設、産業建設、インフラ(交通)建設、エネルギー・ユーティリティ建設)に区分されています。

本レポートは、上記全セグメントにおける金額ベース(USD)でのカタール建設市場規模および予測を提供します。

| 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建て住宅 | |

| 商業 | オフィス |

| リテール | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空路、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新規建設 |

| リノベーション |

| 従来の現場施工 |

| 現代的建設工法(プレハブ式、モジュール式等) |

| 公共 |

| 民間 |

| ドーハ |

| ルサイル |

| アル・ワクラ |

| カタールその他地域 |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・戸建て住宅 | ||

| 商業 | オフィス | |

| リテール | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空路、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| リノベーション | ||

| 建設工法別 | 従来の現場施工 | |

| 現代的建設工法(プレハブ式、モジュール式等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ドーハ | |

| ルサイル | ||

| アル・ワクラ | ||

| カタールその他地域 | ||

レポートで回答される主要な質問

カタール建設市場の現在の価値はいくらですか?

このセクターは2026年にUSD 545.1億の価値を有し、2031年までにUSD 667.4億に達すると予測されています。

カタールの建設はどのくらいの速さで成長すると予測されていますか?

業界収益はインフラおよびLNGメガプロジェクトに牽引され、2031年にかけて4.14%のCAGRで増加すると予測されています。

活動の最大シェアはどのセクターが保有していますか?

商業プロジェクトが2025年支出の34.89%で主導しており、インフラが最も成長の速いセグメントとなっています。

建設のほとんどはどこで行われていますか?

ドーハが全国支出の63.05%を占めていますが、アル・ワクラとルサイルが急速に追い上げています。

民間投資の役割の大きさはどの程度ですか?

公共資金が依然として2025年業務の77.95%を主導していますが、民間参加は新たなPPP法のもとで6.02%のCAGRで増加しています。

近期成長の阻害要因は何ですか?

材料価格の変動、ワールドカップ後の不動産市場調整、熟練労働力不足が主な制約要因として作用しています。

最終更新日: