米国農業機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

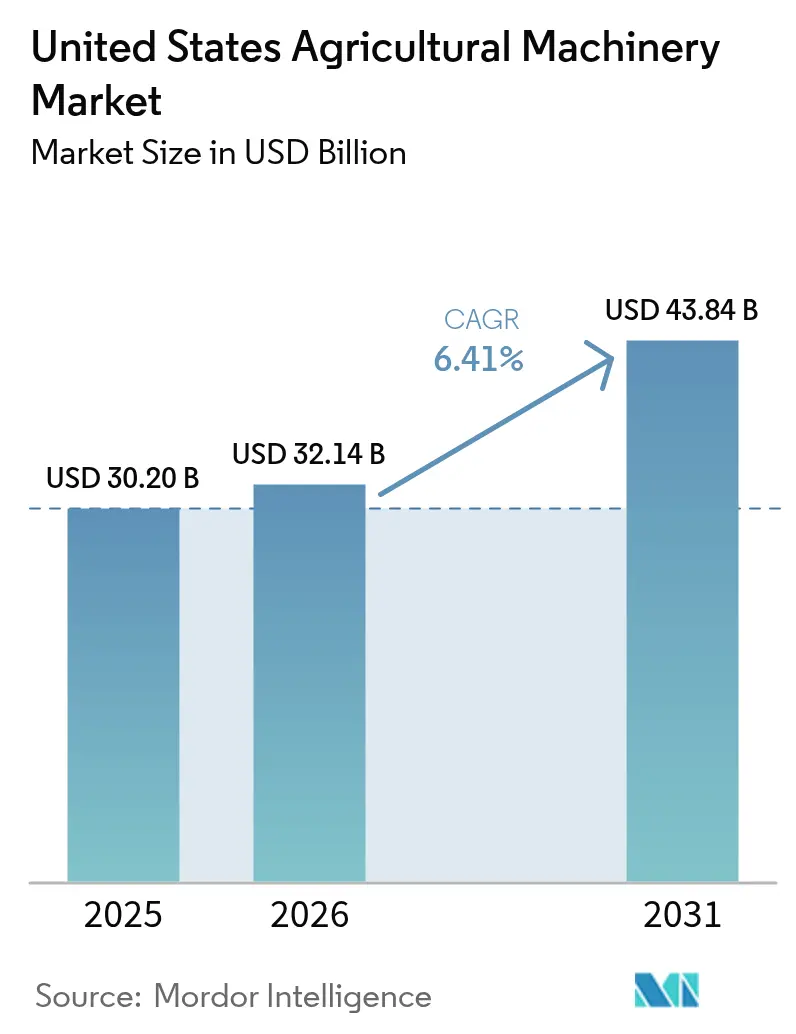

| 基準年の市場規模 (2025) | 30.20 十億米ドル |

| 市場規模 (2026) | 32.14 十億米ドル |

| 市場規模 (2031) | 43.84 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国農業機械市場分析

米国農業機械市場規模は2025年に302億米ドルと評価され、2026年の321億4,000万米ドルから2031年には438億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.41%です。気候配慮型農業実践に対する連邦政府のインセンティブ、精密技術の後付け改造、および電動化投資が、周期的な市場変動を相殺するのに役立っています。機器所有者は、運用コストの削減と持続可能性目標の達成に向けて能力向上に注力しており、テレマティクス、予知保全、および自律対応システムへの需要が高まっています。ディーラーの統合によりアフターサービスネットワークが改善され、リースおよびサブスクリプションオプションが高金利の影響を緩和するのに役立っています。灌漑セグメントは、水不足の深刻化と排出規制の強化に牽引され、米国農業機械市場においてより高い成長率を示しています。

主要レポートのポイント

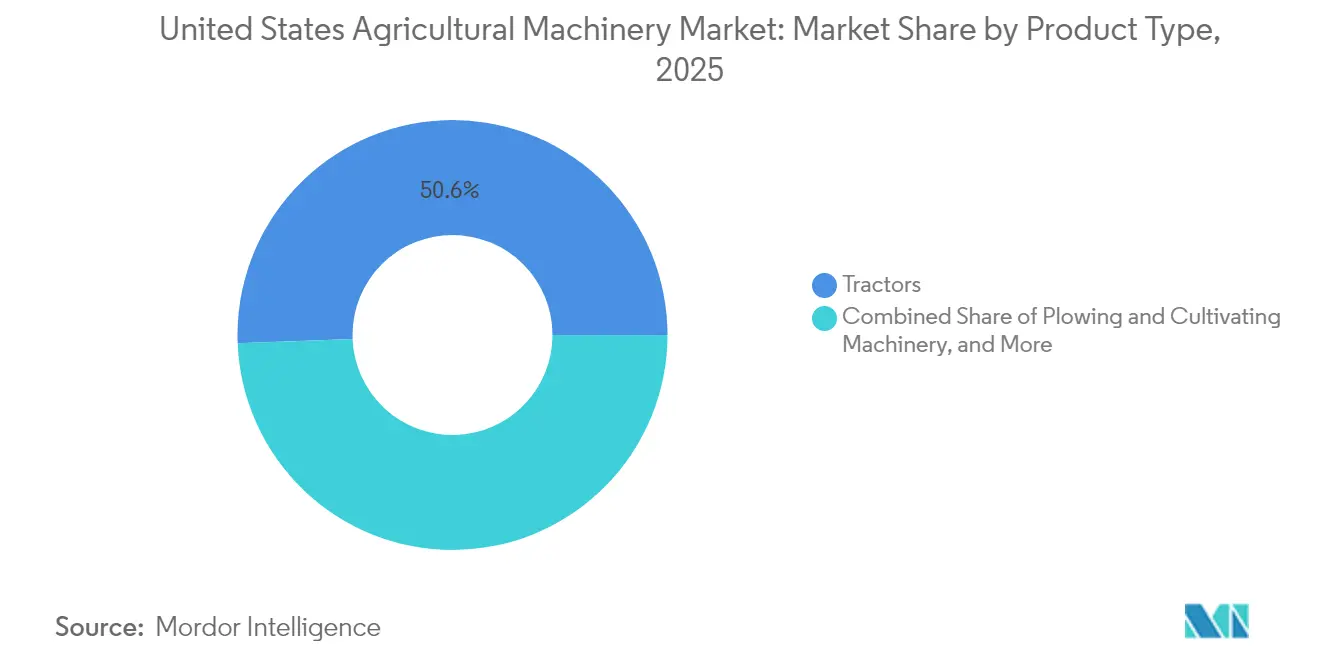

- 製品タイプ別では、トラクターが2025年の米国農業機械市場シェアの50.62%を占め、灌漑機械は2031年までに9.26%のCAGRで拡大する見込みです。

- 農場規模別では、500〜2,000エーカーのセグメントが2025年の市場規模の42.48%のシェアを占め、500エーカー未満の農場は2031年に向けて7.96%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国農業機械市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業後付けキットの広範な普及 | +1.5% | 中西部コーンベルトが先行採用、現在は全国展開 | 中期(2〜4年) |

| 主要OEMによる電動化ロードマップ | +1.1% | カリフォルニア州および北東部が先行 | 長期(4年以上) |

| テレマティクスベースの予知保全の採用拡大 | +1.0% | 大規模農場での採用が最も高い | 短期(2年以内) |

| 気候配慮型補助金インセンティブ | +0.8% | 全国の保全優先地域 | 中期(2〜4年) |

| オーダーメイド機器リースモデルの急増 | +0.9% | 資金制約のある農場で最も顕著 | 短期(2年以内) |

| 特殊作物を対象としたベンチャー支援ロボティクス新興企業 | +0.7% | 西海岸および南東部の果樹園とブドウ園 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業後付けキットの広範な普及

後付けソリューションにより、農家は既存の機械群の寿命を延ばしながら、データ駆動型の改善によって肥料および農薬の使用量を最大30%削減することができます。トラクター1台あたり5万米ドルの後付け投資は、自律対応の新型機器に必要な40万米ドルと比較して大幅に低く、通常3年以内に投資回収が実現します。中規模の畑作農場は、負債を増やすことなくコスト競争力を維持するためにこれらのソリューションを採用するケースが増えています。機器ディーラーは、後付けキットの設置・調整を通じた追加サービス収益の恩恵を受け、顧客関係の強化と収益性の向上につながっています。モジュール式アップグレードの採用拡大により機器の更新サイクルが延長され、OEM(相手先ブランド製造業者)はユニット販売からソフトウェアおよびインテグレーションサービスへと注力を移しています。

主要OEMによる電動化ロードマップ

Deere & Companyは2026年に初の完全電動・自律対応トラクターを発売する計画を発表し、バッテリー供給のためにKreisel Electricに投資しています。AGCOは2024年にパイロット車群向けにFendt e100 Varioを導入し、電動パワートレインに特化した研究開発費を60%増加させました。現在のバッテリーエネルギー密度の制約により、電動トラクターは120馬力未満のアプリケーションに限定されており、これは果物・野菜・酪農農場の要件と合致しています。自然資源保全局(NRCS)は購入費用の50%以上をカバーできるコストシェアプログラムを提供し、小規模農場の財政的障壁を軽減しています。メーカーは将来のバッテリー技術の進歩により高馬力アプリケーションへの対応が可能になると見込んでいますが、現在の進展により部品サプライヤーは米国でのバッテリーおよびインバーター生産を拡大するよう促されています。

テレマティクスベースの予知保全の採用拡大

接続型診断により計画外のダウンタイムが30%削減され、サービスチケットの25%をリモートで解決できるようになり、人員不足に直面するディーラーの燃料消費量と労働要件が削減されます。OEMとStarlinkおよびIntelsatを含む衛星プロバイダーとのパートナーシップにより、5Gインフラのない地域へのカバレッジが拡大し、主要な採用障壁に対処しています。大規模事業者は規模の経済により当初より大きなリターンを実現しますが、サブスクリプションパッケージをバンドルしたリース契約により、小規模農場でもこの技術へのアクセスが容易になっています。収集された予測データはOEMの製品開発も強化し、故障率の高い部品の改善とソフトウェアアップデートの迅速化を可能にしています。

気候配慮型補助金インセンティブ

米国農務省(USDA)は2024年に地域保全パートナーシッププログラムを通じて15億米ドルを配分し、排出量削減と土壌健全性向上の実践を補償しました[1]USDA、「アメリカへの投資アジェンダ – 気候配慮型農業資金調達」、usda.gov。農村エネルギー・アメリカプログラム(REAP)は農場内再生可能エネルギーの導入を支援し、炭素削減成果を検証する電動・テレメトリー搭載機械を補完しています。定量的な環境便益を実証した機器ベンダーは、補助金承認が測定可能な成果にますます依存するようになるにつれ、販売予測の改善を経験しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーラー技術者不足 | -0.9% | 全国的、農村部で深刻な影響 | 短期(2年以内) |

| 接続型機械向けの農村部5Gカバレッジの不均一性 | -0.8% | 全国の農村地域、特にグレートプレーンズおよびマウンテンウェスト | 長期(4年以上) |

| 農場設備投資を抑制する商品価格の乱高下 | -1.2% | 全国的、中西部コーンベルトで影響が大きい | 中期(2〜4年) |

| 米国環境保護庁ティア5排出規制への長期的なコンプライアンス対応期間 | -0.6% | OEM製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーラー技術者不足

機器サービス業界は深刻な労働力不足に直面しています。サービス拠点の統合により実店舗数が減少し、重要な播種・収穫期における対応時間が長くなっています。現代の精密機器は農村労働市場で利用可能なスキルを超える専門的な診断能力を必要とし、OEM(相手先ブランド製造業者)はリモートサポートサービスの拡充とモジュール式部品交換システムの導入を余儀なくされています。こうした労働力の制約により、農家は農業機械の購入を制限するようになっています。

米国環境保護庁ティア5排出規制への長期的なコンプライアンス対応期間

2028年に施行される窒素酸化物および粒子状物質の排出規制強化により、OEM(相手先ブランド製造業者)はエンジンプラットフォームの再設計、生産設備の改修、およびサプライヤー能力の整合が求められます[2]米国環境保護庁、「ティア5基準案」、epa.gov。車両認証プロセスの長期化は製品発売スケジュールに影響を与え、規制前モデルのディーラー在庫を増加させる可能性があります。規制コンプライアンスに必要な資本は、メーカーが政策インセンティブや炭素クレジットによるコスト相殺を受けない限り、デジタル技術への投資を削減する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:灌漑の急速な拡大の中でのトラクターの優位性

トラクターは2025年の米国農業機械市場において50.62%のシェアを維持しており、耕起、播種、および資材取り扱いにおける不可欠な役割を示しています。セグメントの収益成長は高馬力モデルに起因しており、コンパクトトラクターは特殊農業用途向けに電動ドライブトレインをますます採用しています。灌漑機器は規模の小さいセグメントですが、2031年までに9.26%のCAGRで最高成長率を達成すると予測されています。センターピボット、ドリップライン、センサー制御バルブを含む現代の灌漑システムはリアルタイムの土壌水分データを統合し、水消費量を最大25%削減します。この成長は西部州の地下水規制および連邦政府のWaterSMARTプログラムのインセンティブと一致しています。

耕起・耕耘システムでは、メーカーが可変深度耕起技術を採用して土壌攪乱を低減し、不耕起農業の普及にもかかわらず安定した成長を維持しています。高度な播種・植付機器は精密な一粒播種を可能にし、出芽率を向上させ、精密な養分施用を支援しています。収穫機械の需要は畑作物価格と相関していますが、予測地上速度自動化機能を搭載した新型コンバインは燃料効率とスループットを向上させ、更新需要を牽引しています。農家は新機械の購入よりも既存機器への自律誘導システムや可変レートコントローラーの追加を選択するケースが増えており、部品およびデジタルサービス収益が機器販売を上回る結果となっています。機器カテゴリー全体にわたり、センサーシステムとISOBUS対応コントローラーがブランド非依存のエコシステムを確立し、メーカーのロックインを低減させており、従来のメーカーはトラクター市場でのポジションを維持するためにオープンAPIを提供することが求められています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

農場規模別:中規模農場が需要を支えるが小規模農場が加速

500〜2,000エーカーの農場は2025年の米国農業機械市場規模の42.48%を占め、規模の経済とオーナーオペレーターの柔軟性のバランスを取っています。これらの農場は主に中馬力トラクターと特殊アタッチメントに投資し、収量向上と投入コスト削減によって価格上昇を相殺しています。500エーカー未満の農場は7.96%のCAGRを経験しており、高付加価値農産物、直接消費者向けチャネル、および環境制御施設に牽引されています。これらの事業者は電動コンパクトトラクターとサブスクリプションモデルを活用して資本要件を削減しています。米国農務省の調査によると、大規模農場の70%が自動操舵システムを使用しているのに対し、小規模生産者では38%にとどまっており、コスト低下と補助金支援によりこのギャップは縮小しています。

2,000エーカーを超える農場は、労働スケジュールの最適化と夜間作業のために完全自律型機械群の採用を続けています。これらの調達戦略は、通常農業分析サービスを含むOEMレンタル機械群との複数年契約を重視しています。技術採用は依然として堅調ですが、2024年に25%減少すると予測される農場純収入の低下により、非必須アップグレードの選択的延期が生じています。この市場セグメンテーションにより、OEMは異なる農場規模にわたる多様なキャッシュフローに対応した従量課金制および収益シェアプログラムを組み込んだ金融ソリューションを拡充しています。

地理的分析

地域的な差異が米国農業機械市場全体の調達パターンを特徴づけています。中西部は、高馬力トラクター、自走式スプレーヤー、および大型コンバインを必要とする広大なトウモロコシおよび大豆の作付面積により、最大の市場シェアを維持しています。同年、中西部地区での第12章破産申請が69%増加し、一部の事業者が機器更新を延期する一方で、効率改善のための可変レート技術に選択的に投資しています。

西海岸は最も成長の速いサブ地域市場を代表しており、特殊作物の自動化要件と電動機器を優遇する環境規制の影響を受けています。カリフォルニア州のインセンティブプログラムとNRCSのコストシェアにより、バッテリートラクターの回収期間が4年未満に短縮され、ベンチャーキャピタルがドメイン特化型ロボティクスの開発を支援しています。衛星バックホール接続の改善により沿岸山脈の地形的課題に対処し、テレマティクスの採用が増加しています。

南東部は様々な市場状況を示しており、ハリケーンや不規則な降雨パターンがセンサー制御灌漑システムへの需要を高める一方、小規模家族農場は継続的な資本制約に直面しています。北東部の温室・苗木事業の集中により、高度な気候制御システムを備えたコンパクトで機動性の高い機器への需要が持続しています。インフラ投資・雇用法は地域横断的なインフラ開発を可能にし、農場物流を支援する道路・排水機器を提供するOEM建設子会社に機会をもたらし、農業機器ラインを補完しています。

規制環境

米国における農業機械は、装置の設計とアフターマーケットの実践の両方に影響を与える安全、公道での運用、および排出規制によって形作られている。労働安全に関する要件はOSHAの29 CFR Part 1928に規定されており、トラクター用のロールオーバー防護構造(ROPS)に関する規定(OSHA 1928.51)が含まれる。公道で運用される装置については、49 CFR Part 562(組み込まれたANSI/ASAE規格を含む)で参照される照明・標識要件が、OEMおよびディーラーのコンプライアンス業務を促し、特に牽引式インプリメントや、農場から市場への混合運用で使用される幅広の機械において重要となる。

パワートレイン側では、非道路用圧縮着火エンジンに対するEPAの監督が、ディーゼル機器プラットフォームにとって重要なコンプライアンスの基盤であり続けており、OEMは認証リードタイムと再設計サイクルを管理している。2026年7月、EPAは新造の非道路機器がディーゼル排気液(DEF)システム関連のデレートをどのように処理するかに影響を与える改正を提案し、加えてモデル年2027の大型ディーゼルエンジンから一部の不適合ペナルティを認める提案も行った。これは、排出システムの運用およびメーカーのコンプライアンス経路に対する規制上の注目が続いていることを示している。インセンティブおよび促進政策の観点では、FY2026農業予算措置(P.L. 119-37、2025年11月12日制定)と、H.R. 7567などの2026年農業法案の提案(精密農業実践に対するコストシェア水準の引き上げを提案)が、保全プログラムと精密・接続型機器の導入との結びつきを強めている。

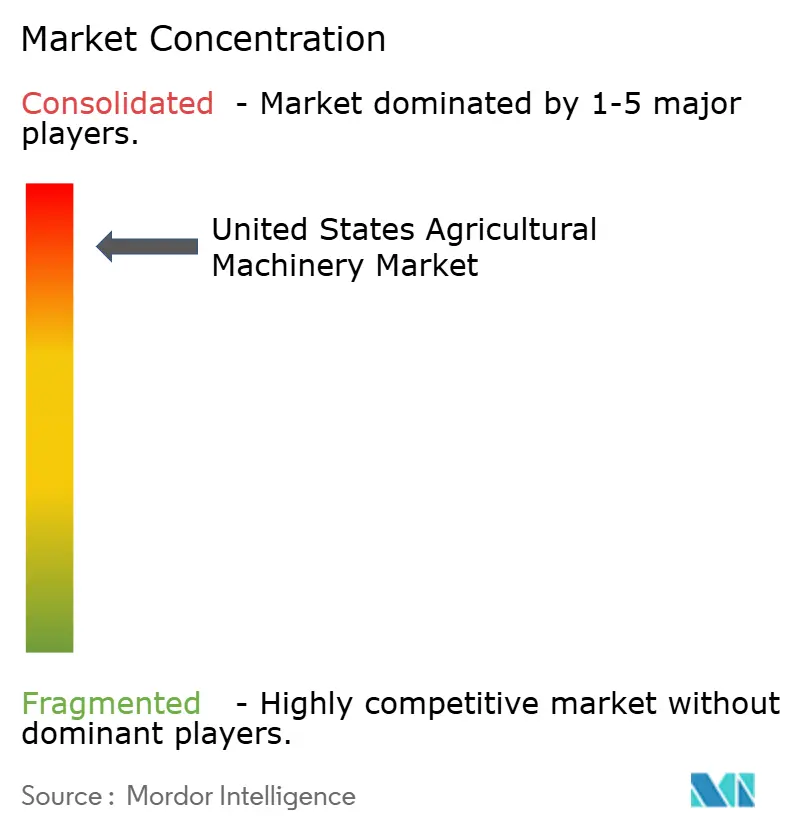

競合環境

米国農業機械市場は高度に集中しており、Deere & Company、CNH Industrial NV、AGCO Corporation、Kubota Corporation、Mahindra & Mahindra Ltd.の5社が2024年の米国農業機械市場を支配しています。競争は現在、機械的性能よりも接続型ソフトウェアエコシステム、自律機能、および持続可能性機能を中心に展開されています。AGCOによるTrimbleの農業事業の20億米ドルでの買収によりPTx Trimbleが設立され、複数の機器ブランドにわたる誘導およびデータ共有機能が強化されました。Deereは今後10年間で製品開発サイクルの改善と国内サプライチェーンの強化に向けて、米国の製造アップグレードとデジタルサービスに200億米ドルを配分しています。

Bonsai RoboticsやAgtonomyなどの新興企業は、既存メーカーのプレゼンスが限られている特殊作物セグメントに注力しています。従来の機器メーカーはテクノロジー企業とのパートナーシップを形成しています。New HollandとBluewhiteのコラボレーションにより果樹園向けの自律後付けが実装され、特殊作物生産者の運用コストを最大85%削減できる可能性があります。これに対応して、DeereはオープンAPIイニシアチブを導入し、CNHはソフトウェアと電動化に焦点を当てた買収を進めています。

上位10のマルチストアディーラーグループは2024年に2,656の販売拠点を運営し、在庫管理とサービス提供を改善しました。統合されたディーラーはメーカーとの交渉力が高まる一方、全国的な技術採用を促進する標準化されたデジタルサポートシステムも可能にしています。上位3社のメーカーの市場シェアは近い将来安定を維持すると予想されますが、特に電動コンパクト機器において新規競合他社が特定の製品カテゴリーに挑戦する可能性があります。

米国農業機械産業リーダー

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

連邦プログラムと試験インフラは、農場運用におけるデジタル、AI対応、および自動化機能のパイロットから導入への道筋を広げている。2026年4月、USDAはAgTech向け国立試験フィールドネットワーク(NPG-Ag)を立ち上げ、実際の米国の条件下でデジタルおよびAI駆動型ツールを試験し、テレマティクス、意思決定支援、自律対応システムに関して標準化された検証と導入リスクの低減を望むOEM、レトロフィットキットプロバイダー、およびソフトウェア企業を支援している。これと並行して、2026年4月に発表されたUSDAの特産作物支援には、FY2026資金として2億7,500万米ドルを超える予算が含まれ、そのうち2,000万米ドルが機械化・自動化研究開発のために特産作物研究イニシアチブ(SCRI)内に確保され、高付加価値作物向けの省力化機器への近い将来の資金供給を示唆している。

サービス性もまた、中核となる機械性能と並ぶ差別化要因となりつつある。ディアの2026年1月のインディアナ州ヘブロンにおける新しい部品配送センターの起工は、接続されたフリートがより多くのサービス発生とソフトウェア依存の診断を生み出す中で、部品供給とアップタイムがより重要になり得ることを示している。複数の小規模なAI/ML案件を支援するFY26 AIイノベーションファンドを含むUSDAおよびARSの資金提供活動も、対象を絞ったアルゴリズム、センサーフュージョン、保守分析を構築するスタートアップやサプライヤーにとって、レトロフィット提供やディーラー取付型アップグレードにパッケージ化できる参入機会を生み出しており、コスト意識の高い購買期における既存機の買い替えサイクル延長の動きと合致している。

最近の業界動向

- 2026年7月:ディア・アンド・カンパニーは、米国連邦取引委員会および5つの州と契約を結び、農家および独立技術者に対し、現行および将来の機器に関する診断・修理ツールへのアクセスを提供することとなった。この契約は、接続されたフリート全体でアップタイム、修理のリードタイム、総所有コストに影響を与えるアクセス方式を制度化するものである。また、ソフトウェアに依存するサービス機能に関するコンプライアンスの厳格化を進め、OEM、ディーラー、およびサードパーティの修理ネットワークが精密・自律対応機械をどのように支援するかを形作る。

- 2026年6月:CNHインダストリアルは、イタリアのモデナにあるSan Matteo研究開発拠点において、2,100万ユーロを投じた仮想シミュレーションエコシステムと自動化されたAutoStore物流倉庫を開設した。このアップグレードは、製品開発サイクルの高速化と部品供給率の向上を目的としており、同社は1,200を超えるディーラーに対する24時間体制の部品供給サポートを挙げている。米国の農業機器所有者にとって、この投資は、接続機械のアップタイムと新しい精密機能の展開ペースを維持するためのレバーとして、部品物流とエンジニアリングのスループットを重視していることを示している。

- 2024年6月:CNHインダストリアルはBluewhiteと提携し、自律システムをニューホランドのトラクターに統合し、自律性を専門的なレトロフィットからOEM整合型の提供へと拡張した。この協業は、労働力の確保と一貫性が主要な購入要因となる果樹園および特産作物用途を対象としている。これは、混在するフリート全体で相互運用可能な自律性および案内パッケージを提供することについて、他のOEMおよびレトロフィットプロバイダーへの競争圧力を高めるものでもある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場を、米国内の農業経営で使用される目的で販売される農業機械の価値として定義し、圃場準備、播種、収穫、灌漑、および飼料作業に使用される主要な機器カテゴリーを対象とする。

範囲の除外項目:中古機器の再販価値、修理・保守サービス、および単体の交換部品は、新規機械の販売に組み込まれている場合を除き、対象に含めない。

セグメンテーション概要

- 製品タイプ別

- トラクター

- 耕起・耕耘機械

- プラウ

- ハロー

- カルチベーターおよびチラー

- その他の耕起・耕耘機械

- 植付機械

- シードドリル

- プランター

- スプレッダー

- その他の植付機械

- 収穫機械

- コンバインハーベスター

- フォレージハーベスター

- その他の収穫機械

- 乾草・飼料機械

- モーア

- ベーラー

- その他の乾草・飼料機械

- 灌漑機械

- スプリンクラー灌漑

- ドリップ灌漑

- その他の灌漑機械

- その他の農業機械

- 農場規模別

- 500エーカー未満

- 500〜2,000エーカー

- 2,000エーカー超

データソース、市場規模の算定、および検証

デスクリサーチ

まず、確認と再現が可能な公開データを用いて、農業機器の需要と運用状況をマッピングする。一般的な入力データには、作物の作付面積、農場構造、農場現金収入に関するUSDAデータセット(NASSやERSなど)、および関連する場合には製造業・貿易の文脈に関する米国商務省人口調査局の発表が含まれる。

価格および政策の動向を裏付けるため、米国国際貿易委員会の貿易統計、経済分析局(BEA)および労働統計局(BLS)のインフレおよび生産者価格に関する系列データ、並びに機器・農業指標を公表する業界団体を確認する。次に、企業の年次報告書、投資家向け説明資料、および信頼できる報道を用いて、製品の重点分野、販売網の広がり、主要な製品サイクルの時期を確認する。また、企業財務情報および特許・イノベーション動向の追跡のために有料サブスクリプションを利用し、収益動向および技術採用に関する相互確認を支援する。ここに列挙したソースは例示的なものであり、検証および明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

次に、メーカー、販売業者、大規模農場経営者、およびサービスパートナーを対象に専門家インタビューと構造化調査を実施し、実際に何が購入されているか、農場規模および機器カテゴリー別に購買がどのように変化しているかを確認する。これは米国に焦点を当てた市場であるため、作付面積の構成、買い替えサイクル、および資金調達条件が最終的な前提に反映されるよう、主要な農業地帯全体にわたって聞き取り対象を分散させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | |

| ミッドティア:47% | 部門/事業責任者:38% | |

| 小規模企業:19% | マネージャー:49% |

市場規模の算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせて構築されており、まず米国の農場需要の指標を再構築し、その後サプライヤー側の実態と照合して検証する。トップダウン側では、主要作物の作付面積、機械の買い替えサイクル、農場所得および信用状況、生産者価格・インフレ系列データを通じて捉えられる機器価格の動向などの指標を用いて、機器需要プールを構築する。

その合計値は、主要機械グループについてサンプル抽出した単位販売数量に平均販売価格を乗じたもの、ディーラーのスループットチェック、そして米国機器事業に結び付けられる範囲で企業の収益動向を用いた妥当性確認など、選択的なボトムアップ推計と照合して裏付けられる。小規模カテゴリーで詳細なデータが欠落している場合、ギャップはプロキシ比率(例えば、インプリメントとトラクターの取付率およびディーラー構成の利用など)を用いて処理され、その後インタビューで再確認される。

予測については、シナリオ分析を用いることで、作付面積の構成、コモディティ価格に左右される農場所得、資金調達率、および購入時期に影響を与える投入コスト圧力について異なる経路をモデルに反映できるようにしている。最終的な予測は、買い替え需要、技術採用、価格の進行について業界関係者が期待する内容と整合するように保たれ、その後、基礎となる変数で説明できない飛躍が生じないよう、年次カーブが平滑化される。

データ検証と更新サイクル

検証は、農場所得の動向、貿易・生産指標、および機械の観察された価格動向を含む独立した指標とモデル出力を比較する複数のパスを通じて行われる。あるカテゴリーで異常な急上昇が見られる場合、計算を再確認し、ドライバーの前提を見直し、選定した回答者に再度連絡を取り、実際の市場変化なのか入力上の問題なのかを確認する。

承認前に、定義、単位、および通貨のタイミングが年度を通じて一貫して適用されるよう、データセットと計算結果を別のアナリストが確認する。レポートは毎年更新され、需要や価格に影響を与えうる重要な事象が発生した場合には臨時の更新が行われる。納品直前には最終的な確認作業が完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによる米国農業機械市場規模と他の公表推定値との比較

米国の農業機械について、一見同一のテーマに見えても、異なる公表市場規模が見られるのは通常のことである。この差異は通常、各発行元が機械として何を数えるか、近接する支出とどう区別するか、どの年を基準年とするか、そして価格変動をどのように予測に反映するかによって生じる。

一部の外部推定値は、定義によっては中古機器の価値、アフターマーケット部品、またはより広範な技術付加要素などを含む、より広範な農業機器関連支出を取り込んでいるようである。Mordor Intelligenceでは、この数値は定義された機器グループにわたる新規機械の販売価値に結び付けて維持され、その後、作付面積、買い替え行動、および価格指数と照合することで、範囲が年度間で一貫して保たれるようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.20 B (2025) | |

| 業界出版社A | USD 42.05 B (2025) | この数値は、新規機械販売以外の追加的な支出カテゴリーを取り込む可能性のある、より広範な機器バスケットまたは異なる収益捕捉手法に基づいて構築されている可能性が高く、同一年の見出し値を押し上げている。 |

| リサーチファームB | USD 39.40 B (2024) | この推定値は異なる基準年とより広範なセグメンテーションの視点を用いており、機械のみを対象とする範囲とは一対一で対応しない追加的な機器分類や販売チャネルに関する前提を含んでいる可能性もある。 |

表全体を見ると、その差異は主に範囲と基準年の選択によって説明され、次いでカテゴリー間で価格の進行がどのように扱われるかが影響している。入力データを農業需要指標に対して追跡可能な状態に保ち、業界の回答者と前提を再確認することで、結果として得られる市場規模は再現性が高く、時間を通じた比較が容易な状態に保たれる。

レポートで回答される主要な質問

米国農業機械市場の現在の価値はいくらですか?

米国農業機械市場規模は2026年に321億4,000万米ドルと評価されており、2031年までに438億4,000万米ドルに達すると予測されています。

米国農業機械においてどの製品カテゴリーが最も速く成長していますか?

灌漑機械が最高成長率を記録すると予測されており、2031年までに9.26%のCAGRで拡大します。

トラクターは機器販売にどれだけの収益をもたらしていますか?

トラクターは2025年の機器総収益の50.62%を占め、すべての製品タイプの中で最大のシェアを維持し続けています。

最も多くの機械を購入する農場の典型的な作付面積はどのくらいですか?

500〜2,000エーカーの農場は規模の効率性とオーナーオペレーターの柔軟性のバランスを取っているため、2025年の販売の42.48%を占めました。

最終更新日: