量子センサー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.86 十億米ドル |

| 市場規模 (2031) | 1.57 十億米ドル |

| 成長率 (2026 - 2031) | 12.79% CAGR |

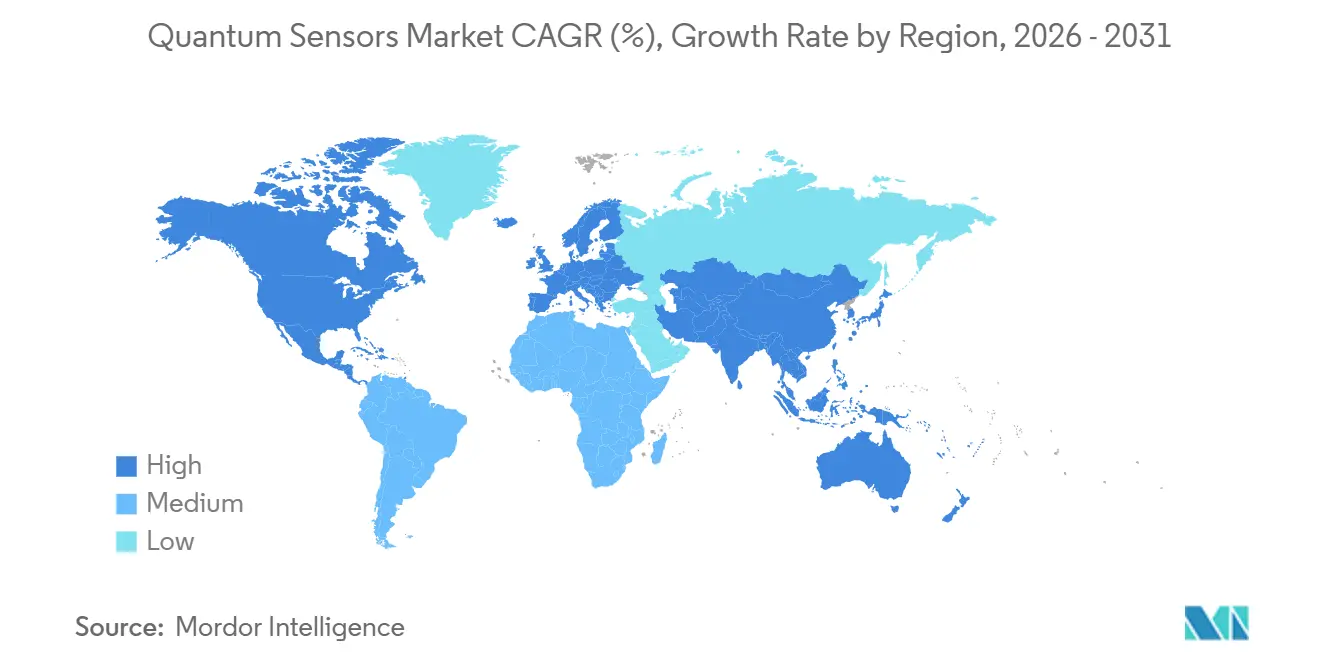

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

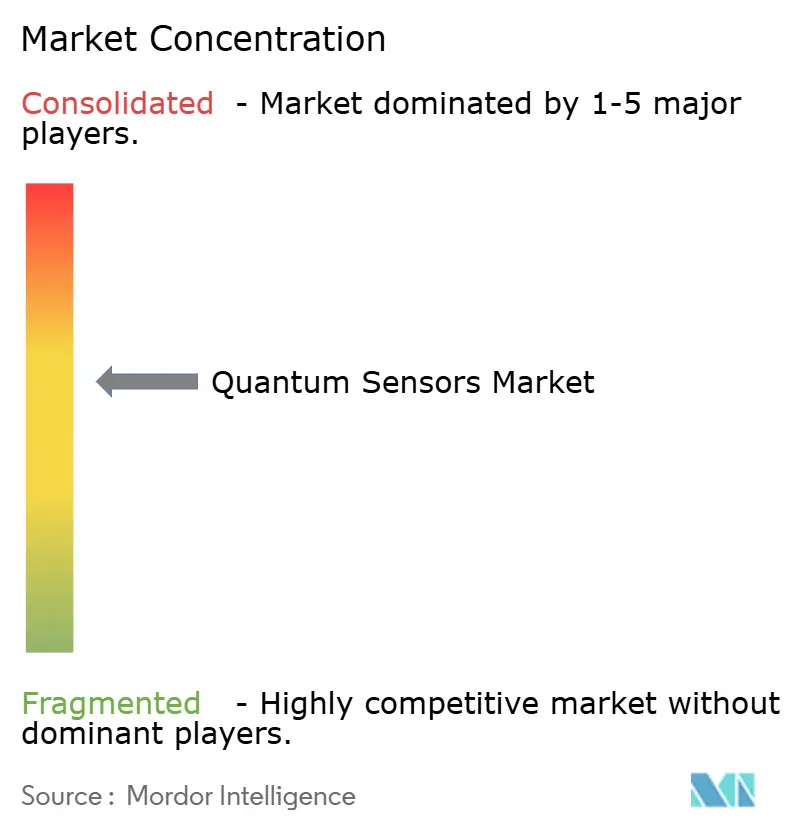

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる量子センサー市場分析

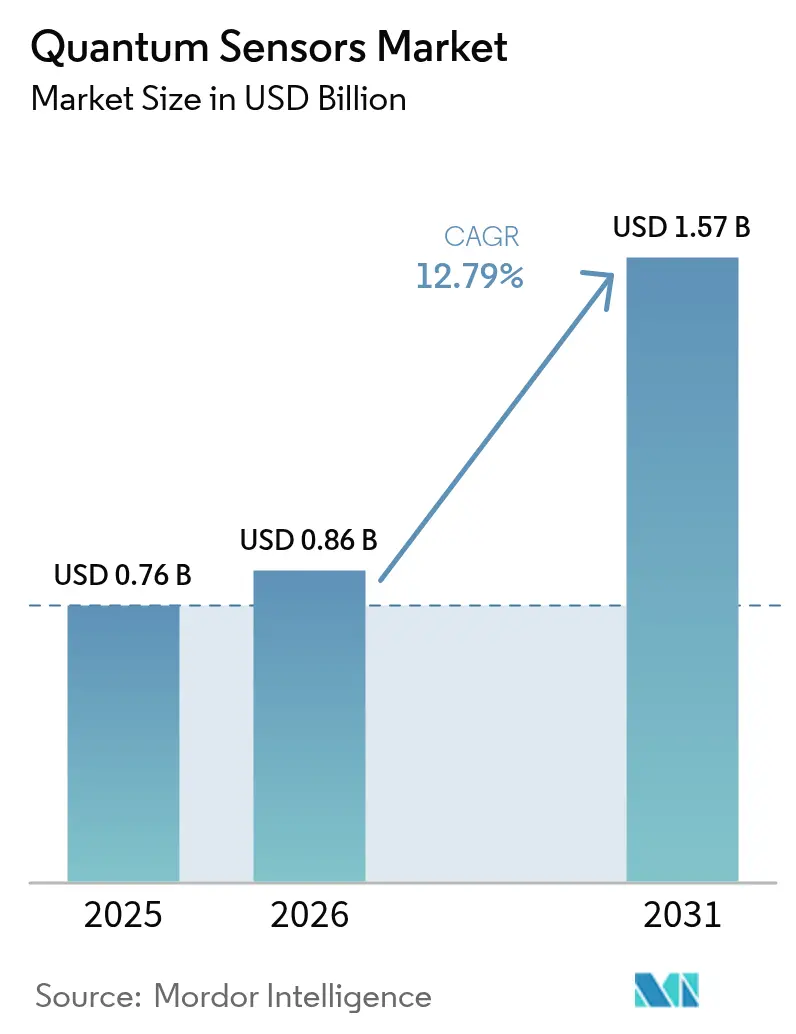

量子センサー市場規模は、2025年の7億6,000万米ドルから2026年には8億6,000万米ドルへと成長し、2026年から2031年にかけて12.79%のCAGRで2031年には15億7,000万米ドルに達すると予測されています。防衛分野が資金を投じる測位・航法・時刻同期(PNT)のアップグレードが初期需要の大部分を占めていますが、商業用通信の同期、自律航法、衛星コンステレーションが対象市場を拡大しています。チップスケール原子時計および窒素空孔(NV)ダイヤモンド磁力計に向けられたベンチャー資金がユニットコストを低下させる一方、ウェーハスケール製造が生産リードタイムを短縮しています。米国、中国、日本、欧州の各国政府は、堅牢化されたフィールド性能を検証するパイロット展開に資金を提供しており、実験室プロトタイプから収益を生む製品への移行を加速させています。輸出規制対象の量子ハードウェアに関する規制上の精査は抑制要因として残っていますが、標準化団体がインターフェース、校正、サイバーセキュリティのプロトコルを正式化するにつれ、業界関係者はライセンス手続きの円滑化を報告しています。

レポートの主要ポイント

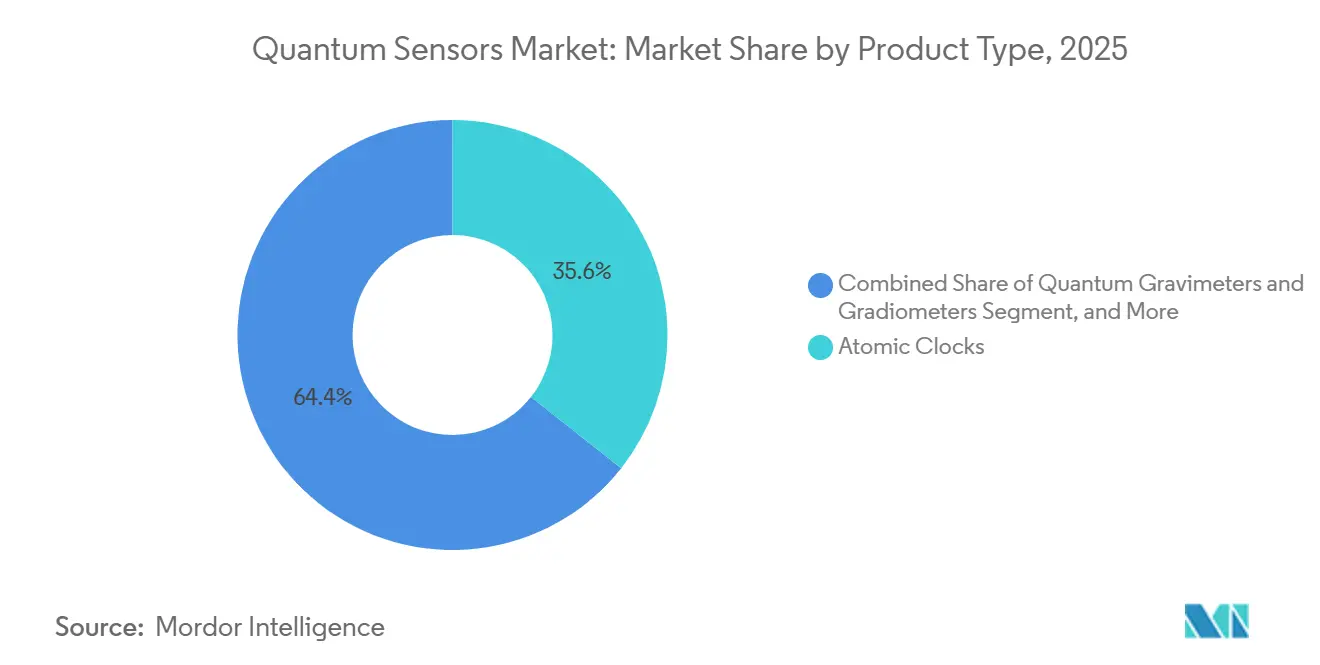

- 製品タイプ別では、原子時計が2025年に35.63%の収益シェアをリードし、量子重力計・重力勾配計は2031年にかけて13.96%のCAGRで拡大する見込みです。

- センシングメカニズム別では、冷却原子干渉計が2025年の量子センサー市場シェアの39.78%を占め、NVダイヤモンドセンサーは2031年にかけて13.74%のCAGRで進展しています。

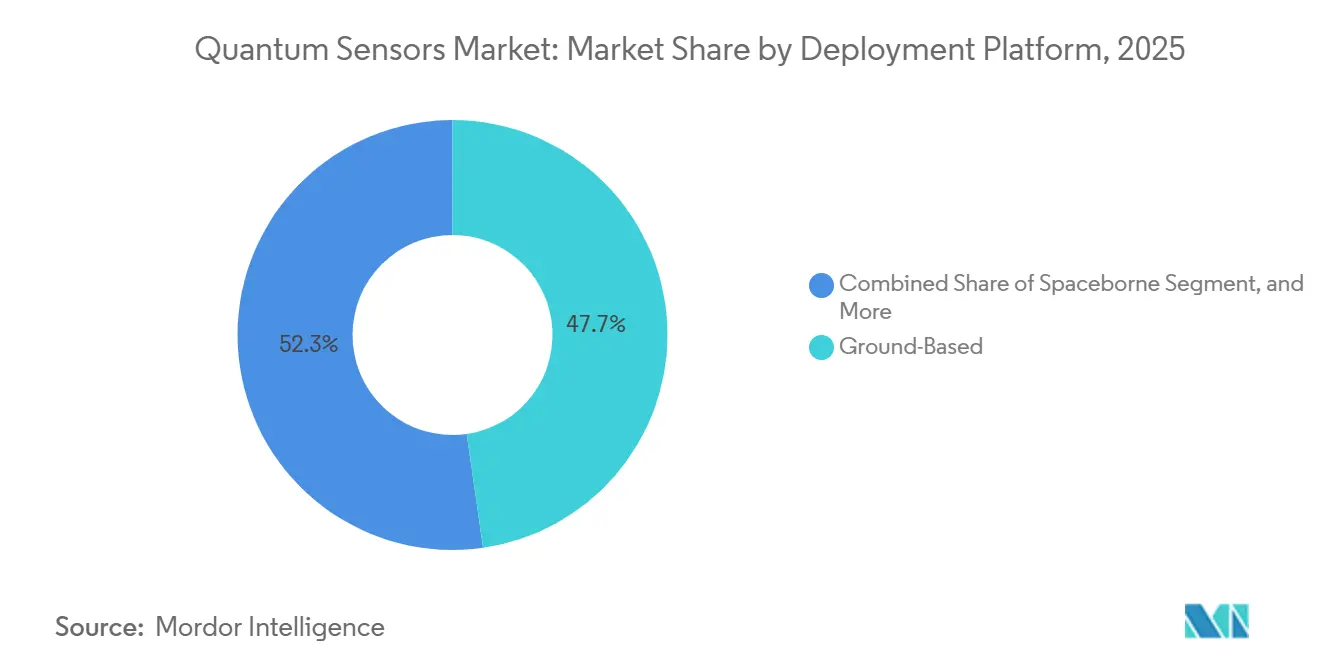

- 展開プラットフォーム別では、地上型システムが2025年の量子センサー市場の47.74%を占め、宇宙型設備は2031年にかけて13.54%のCAGRで成長する見込みです。

- エンドユーザー別では、防衛・安全保障が2025年に42.37%のシェアを獲得し、宇宙・衛星用途が2031年にかけて13.93%と最高の予測CAGRを記録しています。

- 地域別では、北米が2025年に38.91%の収益シェアで首位を占め、アジア太平洋地域は2026年から2031年にかけて13.77%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の量子センサー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 量子PNTに対する防衛資金の増加 | +2.8% | 北米、欧州、アジア太平洋(中国、インド) | 中期(2〜4年) |

| 国家量子イニシアティブと予算 | +2.5% | グローバル、米国・EU・中国・日本に集中 | 長期(4年以上) |

| 高精度自律航法への需要 | +2.2% | 北米、欧州、アジア太平洋(日本、韓国) | 中期(2〜4年) |

| 通信・データセンターにおける量子時計の商業展開 | +1.9% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 宇宙型気候モニタリング重力計 | +1.6% | グローバル、欧州宇宙機関(ESA)・NASA・宇宙航空研究開発機構(JAXA)のミッションが主導 | 長期(4年以上) |

| ウェーハスケール製造によるコスト低下 | +1.4% | グローバル、北米・アジア太平洋の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

量子PNTに対する防衛資金の増加

米国の防衛予算は、2025会計年度において量子科学に8億7,700万米ドルを配分し、そのうち大部分がGPSジャミングに対する航法強化を目的とした冷却原子慣性センサーおよび光学原子時計に充当されています。[1]米国国防総省、「量子科学予算 2025会計年度」、DEFENSE.GOV 英国およびNATO加盟国は、衛星リンクなしに地下構造物を探知する量子重力計に関する複数年契約を発行しています。中国の戦略支援部隊は、室温動作を活用してメンテナンス負担を軽減しながら、NVダイヤモンド磁力計を対潜水艦戦プロトタイプに統合しています。インドの2024年量子ロードマップは、NavICコンステレーション向けの国産原子時計に資金を提供しており、サプライチェーンの自国化に向けた広範な転換を反映しています。

国家量子イニシアティブと予算

EUの量子フラッグシッププログラムは、2028年までに応用可能なセンシングプラットフォームに向けて10億ユーロ(11億3,000万米ドル)を確保し、医療、モビリティ、宇宙プロジェクトを統一マイルストーンのもとに束ねています。日本の2025年補正予算は、火山活動の監視を担う宇宙型重力計に450億円(3億1,000万米ドル)を計上しました。オーストラリア、韓国、カナダも同様の制度を運営しており、国内スタートアップのリスクを肩代わりし、初の展開事例を確立し、国家的な性能ベンチマークを設定しています。

高精度自律航法への需要

Robert Bosch GmbHは、毎時0.01度のドリフトを持つ量子慣性計測ユニットを実証し、自律走行トラックが衛星補正なしにトンネルや高密度都市中心部を走行できることを示しました。[2]Bosch、「量子慣性計測ユニット」、BOSCH.COM 米国連邦航空局(FAA)は、超高層ビルのマルチパスがGNSS信号を劣化させる都市型航空モビリティルートで冷却原子干渉計の試験を行っています。日本のパイロットプログラムは、地図整備が不十分な道路でセンチメートル級の精度を維持するため、農村部のシャトル車両に量子センサーを搭載する計画を進めています。

通信・データセンターにおける量子時計の商業展開

2024年に発行された国際電気通信連合(ITU)標準G.8272.1は、5Gおよび6Gタイミング向けの量子時計仕様を規定し、通信事業者の調達予算を解放しました。[3]国際電気通信連合、「ITU-T G.8272.1勧告」、ITU.INT Microchip Technology Inc.は2025年に1万個目のチップスケール原子時計を出荷し、50cm³未満のパッケージで1×10⁻¹²の安定性を達成したと発表しました。ハイパースケールクラウドプロバイダーは、GPS規律発振器を量子基準に置き換えた後、データベース競合イベントが40%減少したと報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い展開・維持コスト | -1.8% | グローバル、価格感応度の高い新興市場で顕著 | 短期(2年以内) |

| 冷却原子システムの環境感受性 | -1.3% | 世界中の航空型・移動型プラットフォーム | 中期(2〜4年) |

| アルカリ蒸気セルのサプライチェーンのボトルネック | -0.9% | 北米・欧州の製造拠点 | 短期(2年以内) |

| 量子技術に対する輸出規制 | -0.7% | 米国・EU・中国から規制対象事業体への国境を越えた販売 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い展開・維持コスト

冷却原子重力計の定価は50万〜200万米ドルに達し、レーザー交換、真空維持、校正を含むライフサイクルの維持費が年間15〜20%追加されるため、石油・ガス・鉱業の購入者にとって損益分岐点の到達が遅れています。脳磁図検査の医療パイロットでは、300〜500万米ドルのシステムを100万米ドルの超伝導代替品と比較検討しており、病院での採用が遅れています。ウェーハスケール統合が部品表コストを桁違いに削減するまで、主流採用は高付加価値分野に限定されたままとなります。

冷却原子システムの環境感受性

航空型重力計は100Hzを超える帯域幅を持つアクティブ振動絶縁を必要とし、質量が増加することで航空機の調査航続距離が短縮されます。米陸軍の路上試験では、オフロード条件下で車両搭載型加速度計のコヒーレンス時間が60%低下し、リアルタイム誤差補正のための計算オーバーヘッドが強いられることが示されました。宇宙ミッションは放射線誘起デコヒーレンスの影響を受けるため、欧州宇宙機関(ESA)は2027年のCARIOQAミッションで耐放射線レーザーシステムの試験を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:原子時計がリーダーシップを維持しながら重力計が急成長

原子時計は2025年収益の35.63%を占め、通信、衛星航法、金融タイムスタンプによって支えられています。時計に帰属する量子センサー市場規模は、チップスケール設計がエッジネットワーク機器に浸透するにつれ、2031年までに5億5,000万米ドルに達すると予測されています。量子重力計・重力勾配計は13.96%のCAGRで拡大し、石油・ガス・地熱探査からの需要に牽引されて2031年までに量子センサー市場の20%超のシェアを占める見込みです。

Microchip Technology Inc.の2025年モジュールは、レーザーダイオード、蒸気セル、制御ASICを統合し、サイズと消費電力を80%削減しており、時計におけるコンポーネント標準化の傾向を示しています。一方、重力計は依然として個別仕様に合わせて製造されており、12〜18ヶ月のリードタイムとベンダー固有の校正が必要です。この相互運用性の欠如が、保守的なエネルギー企業の採用を躊躇させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

センシングメカニズム別:冷却原子の優位性にNVダイヤモンドの勢いが迫る

2025年、冷却原子干渉計は総売上の39.78%を占め、高精度重力測定および測位・航法・時刻同期(PNT)契約における優位性を確固たるものにしました。これらのデバイスは、地球物理学、石油・ガス探査、航法システムなどの用途に不可欠な重力場の測定において比類のない精度を提供する能力が高く評価されています。一方、NVダイヤモンドデバイスは2031年までに量子センサー市場の18%のシェアを獲得する見込みです。この成長は、潜水艦探知のための防衛用途や先進的な画像診断のための生体医療分野で強く求められている小型磁力計への需要増加によって促進されています。

レーザー冷却は比類のない精度を支えていますが、サイズ、重量、消費電力の制約が移動用途を妨げています。NVダイヤモンドセンサーは室温で動作し振動に耐性があり、Element Sixは2025年に合成ダイヤモンドウェーハの価格を40%削減しました。リュードベルク原子、光機械、SQUIDの各モダリティは、それぞれRFセンシング、コンシューマーウェアラブル、超低磁場生体磁気計測に特化した小規模なニッチ市場を占めています。

展開プラットフォーム別:地上型設備が規模を維持し、宇宙型の成長が加速

2025年、国家計量機関および固定地震アレイが量子基準を採用し、地上型ノードが収益の47.74%を獲得しました。これらのノードは、精密な測定を確保し量子センサーの信頼性を高める上で重要な役割を果たしています。一方、衛星タイミングおよび気候モニタリングミッションに支えられた宇宙型ペイロードは、2031年までに量子センサー市場の25%のシェアを目指し、堅調な13.54%のCAGRで拡大する見込みです。宇宙ベースの用途における正確なデータへの需要増加がこの成長軌道を牽引しています。

微小重力は原子の問い合わせ時間を延長し、感度を増幅してより精密な測定を可能にします。2027年に予定されている欧州宇宙機関(ESA)のCARIOQA重力計は1ミリガルの精度を目指しており、地球物理学的研究と資源探査を大幅に改善する可能性があります。同時に、NASAの深宇宙原子時計は長期にわたる複数年軌道で2×10⁻¹⁶という印象的な安定性を実証し、深宇宙航法と時刻管理への応用可能性を示しています。航空型および海洋型の展開は採用が遅れる可能性がありますが、従来の手法が限界に直面する鉱物調査や潜水艦航法などの用途においてますます重要な役割を担っています。これらの展開は、量子センサー技術の進歩が続くにつれて戦略的重要性を増すと予想されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:防衛が依然として主導し、宇宙・衛星が最速の成長を記録

防衛・安全保障セクターは2025年の総収益の42.37%を生み出し、多方面の測位・航法・時刻同期(PNT)システムアップグレードへの多大な投資によって牽引されました。これらの進歩は、複雑かつ多様な環境における作戦能力強化への高まる重点を示しています。一方、宇宙・衛星事業者は業界最速の成長率を経験する見込みであり、予測CAGRは13.93%です。この成長により、2031年までに量子センサー市場における同セクターのシェアは3億4,000万米ドルに達すると予想され、宇宙探査および衛星運用における先進技術の採用増加を反映しています。

米国および欧州の防衛予算がGPS非依存航法システムおよび磁気異常探知技術の開発に注力して国家安全保障を強化する一方、衛星コンステレーションは移行期を迎えています。これらのコンステレーションは、地上局への依存を低減し衛星ベースシステムの精度を高めることを目的として、搭載型量子時計の統合を進めています。商業セクターでは、石油・ガス・鉱業企業が重力計を活用して資源探査を最適化し、試掘コストを30〜40%削減しています。同時に、神経学センターはNVダイヤモンド脳磁図検査の積極的な試験を行っており、これはてんかん焦点化の精度向上を目的とした最先端ツールであり、医療分野における量子センサーの応用拡大を示しています。

地域分析

北米は、堅固な防衛支出、米国国立標準技術研究所(NIST)の時計プログラム、シリコンバレーのベンチャーキャピタルパイプラインを通じて需要の中心を担っています。米国の連邦契約が技術準備レベルのギャップを埋める一方、カナダの研究拠点は鉱業および通信用途向けのNVダイヤモンド磁力計の開発を推進しています。同地域の既存設備基盤は、校正、スペアパーツ、アップグレードサイクルのサービスエコシステムを形成し、サプライヤーのロックインを強化しています。

アジア太平洋地域は、中国、日本、インドが自国の測位・気候モニタリングミッションを拡大するにつれ、最速の収益成長軌道を記録しています。中国科学院の2024年軌道重力計はサブミリガルの地球観測能力を実証し、地方政府が下流のアナリティクススタートアップへの共同出資を促進しています。日本の量子イノベーションハブは大学と産業界を連携させ、高密度都市回廊における電磁スペクトル混雑の監視にリュードベルク原子センサーを活用することに注力しています。インドは輸入依存を抑制し地域航法システムの強靭性を高めるため、チップスケール原子時計の国内製造を推進しています。

欧州はEUの協調資金によって技術的同等性を維持していますが、加盟国間の調達の断片化が量産規模の拡大を抑制しています。ドイツとフランスは再生可能エネルギー探査向けの冷却原子重力計プロトタイプを共同主導し、英国はレーザーコンポーネント専門企業向けの商業化バウチャーを提供しています。地熱マッピングおよび鉄道トンネル検査におけるニッチな用途が漸進的な需要を牽引しています。南米、中東、アフリカはパイロットプロジェクト段階にとどまっており、チリの鉱物探査やオマーン湾の沖合石油調査に注力しています。ベンダーのアウトリーチは、高い資本コストを相殺し資源ロイヤルティのキャッシュフローに合わせるため、リースモデルに焦点を当てています。

競合ランドスケープ

量子センサー市場は、多角化した産業大手とベンチャー支援の専門企業が混在しています。Honeywell InternationalとRobert Bosch GmbHは、航空宇宙・自動車分野の既存チャネルを光子加速度計および量子慣性計測ユニットにおけるファーストムーバー優位性に転換し、ハードウェアとアナリティクスを組み合わせて価格を守っています。Infleqtion、AOSense Inc.、Muquans SASは、1フェムトテスラの感度とマイクロガル重力測定がコスト懸念を凌駕する防衛・宇宙契約において性能で競争しています。

コスト低下圧力が高まっています。SiTime Corp.の2025年MEMS量子ハイブリッド発振器は、10分の1の価格で1×10⁻¹¹の安定性を達成し、中堅原子時計サプライヤーを脅かしています。Element Sixは合成ダイヤモンドウェーハをコモディティ価格にスケールアップし、室温磁力計の新規参入者を後押ししています。Teledyne e2v Semiconductorsはグルノーブルに新ラインを追加して世界の蒸気セル生産量を倍増させ、チップスケール原子時計の成長を妨げていたコンポーネントのボトルネックを解消しています。

知的財産のポジションが強化されています。Honeywell Internationalは2025年12月時点で光機械加速度計に関する47件の特許を保有し、Robert Bosch GmbHはモバイル冷却原子デバイスに不可欠な熱管理スキームをカバーする特許を保有しています。ワッセナー・アレンジメントに基づく輸出規制体制は国境を越えた規模拡大を複雑にし、地域チャンピオンに猶予を与える一方で、規制対象エンドユーザーが存在する地域での総対象収益を制約しています。

量子センサー産業のリーダー企業

AOSense Inc.

Robert Bosch GmbH

Microchip Technology Inc.

Campbell Scientific Inc.

LI-COR Biosciences Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Infleqtion Inc.は、1フェムトテスラの感度を目標とする航空型量子磁力計の開発に向け、米国空軍研究所から1,500万米ドルの契約を獲得しました。

- 2025年12月:Honeywell Quantinuumは、光子加速度計を自動車グレードの慣性航法システムに統合し、OEM認定プロセスに入りました。

- 2025年11月:欧州宇宙機関(ESA)は、CARIOQAの宇宙型重力計に向けてAirbus Defence and SpaceおよびMuquans SASに2,200万ユーロ(2,490万米ドル)を授与しました。

- 2025年10月:Robert Bosch GmbHは、自律走行トラック向け量子慣性計測ユニットの2027年量産開始を確認しました。

世界の量子センサー市場レポートの調査範囲

量子センサー市場レポートは、製品タイプ(原子時計、量子磁力計、量子加速度計・ジャイロスコープ、量子重力計・重力勾配計、PAR量子センサー、その他の製品タイプ)、センシングメカニズム(冷却原子干渉計、窒素空孔(NV)ダイヤモンド、リュードベルク原子電界センサー、光機械/光子センサー、超伝導量子干渉センサー)、展開プラットフォーム(地上型、航空型、宇宙型、海洋型/水中型)、エンドユーザー(防衛・安全保障、宇宙・衛星、石油・ガス・鉱業、医療・ライフサイエンス、輸送・自動車、通信・データセンター)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 原子時計 |

| 量子磁力計 |

| 量子加速度計・ジャイロスコープ |

| 量子重力計・重力勾配計 |

| PAR量子センサー |

| その他の製品タイプ |

| 冷却原子干渉計 |

| 窒素空孔(NV)ダイヤモンド |

| リュードベルク原子電界センサー |

| 光機械/光子センサー |

| 超伝導量子干渉センサー |

| 地上型 |

| 航空型 |

| 宇宙型 |

| 海洋型/水中型 |

| 防衛・安全保障 |

| 宇宙・衛星 |

| 石油・ガス・鉱業 |

| 医療・ライフサイエンス |

| 輸送・自動車 |

| 通信・データセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 原子時計 | ||

| 量子磁力計 | |||

| 量子加速度計・ジャイロスコープ | |||

| 量子重力計・重力勾配計 | |||

| PAR量子センサー | |||

| その他の製品タイプ | |||

| センシングメカニズム別 | 冷却原子干渉計 | ||

| 窒素空孔(NV)ダイヤモンド | |||

| リュードベルク原子電界センサー | |||

| 光機械/光子センサー | |||

| 超伝導量子干渉センサー | |||

| 展開プラットフォーム別 | 地上型 | ||

| 航空型 | |||

| 宇宙型 | |||

| 海洋型/水中型 | |||

| エンドユーザー別 | 防衛・安全保障 | ||

| 宇宙・衛星 | |||

| 石油・ガス・鉱業 | |||

| 医療・ライフサイエンス | |||

| 輸送・自動車 | |||

| 通信・データセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

量子センサー市場の収益はどのくらいの速度で成長していますか?

市場は2026年の8億6,000万米ドルから2031年には15億7,000万米ドルへと12.79%のCAGRで成長する見込みです。

現在最も収益を上げている製品タイプはどれですか?

原子時計が2025年収益の35.63%をリードしており、通信および衛星タイミング需要によって牽引されています。

エンドユーザー別で最も強い成長機会はどこにありますか?

宇宙・衛星事業者は、コンステレーションが搭載型量子時計と重力計を採用するにつれ、2031年にかけて13.93%のCAGRを達成すると予測されています。

最も多くの新規売上を追加する地域はどこですか?

アジア太平洋地域は13.77%のCAGRを達成し、2031年までに北米との差を縮める見込みです。

普及を遅らせている主な障壁は何ですか?

特に冷却原子システムにおける高い導入・維持コストが、最大の商業的障壁として残っています。

最終更新日: