ヨーロッパのHVAC機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

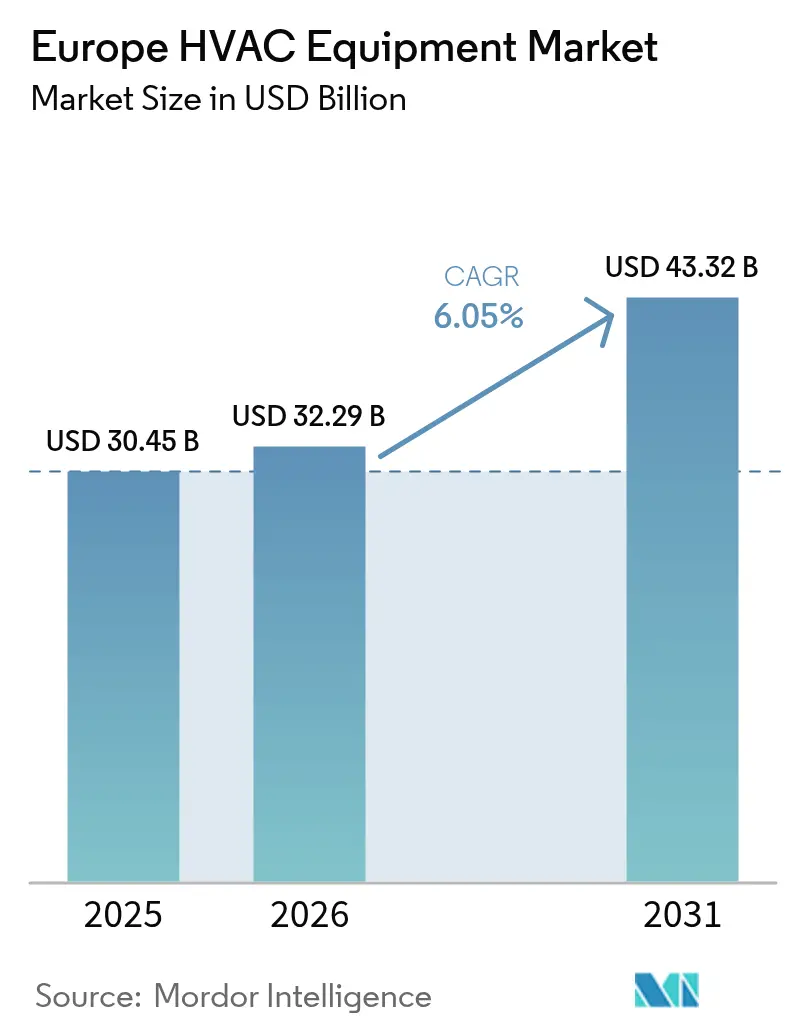

| 基準年の市場規模 (2025) | 30.45 十億米ドル |

| 市場規模 (2026) | 32.29 十億米ドル |

| 市場規模 (2031) | 43.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパのHVAC機器市場分析

2026年のヨーロッパのHVAC機器市場規模は320億9,000万米ドルと推定されており、2025年の304億5,000万米ドルから成長し、2031年には433億2,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率6.05%で成長します。この成長により、同地域は厳格な脱炭素化義務と進化するエネルギー政策に対応するベンダーにとって重要な競争の場となっています。EUグリーンディールに基づくヒートポンプ奨励策の拡大、冷房需要を押し上げる夏季熱波の激化、および老朽化したボイラーの交換加速が、電化システムの普及を総合的に促進しています。一方、サプライチェーンのインフレと高い初期投資要件が近中期の勢いを抑制しているものの、電化の長期的な軌道を脱線させるには至っていません。大手企業がブロックの2030年までに6,000万台のヒートポンプという目標を達成するため、生産能力を拡大し断片化したインストーラーネットワークを統合しようと、数十億ドル規模の買収を推進することで競争圧力が高まっています。

主要レポートの要点

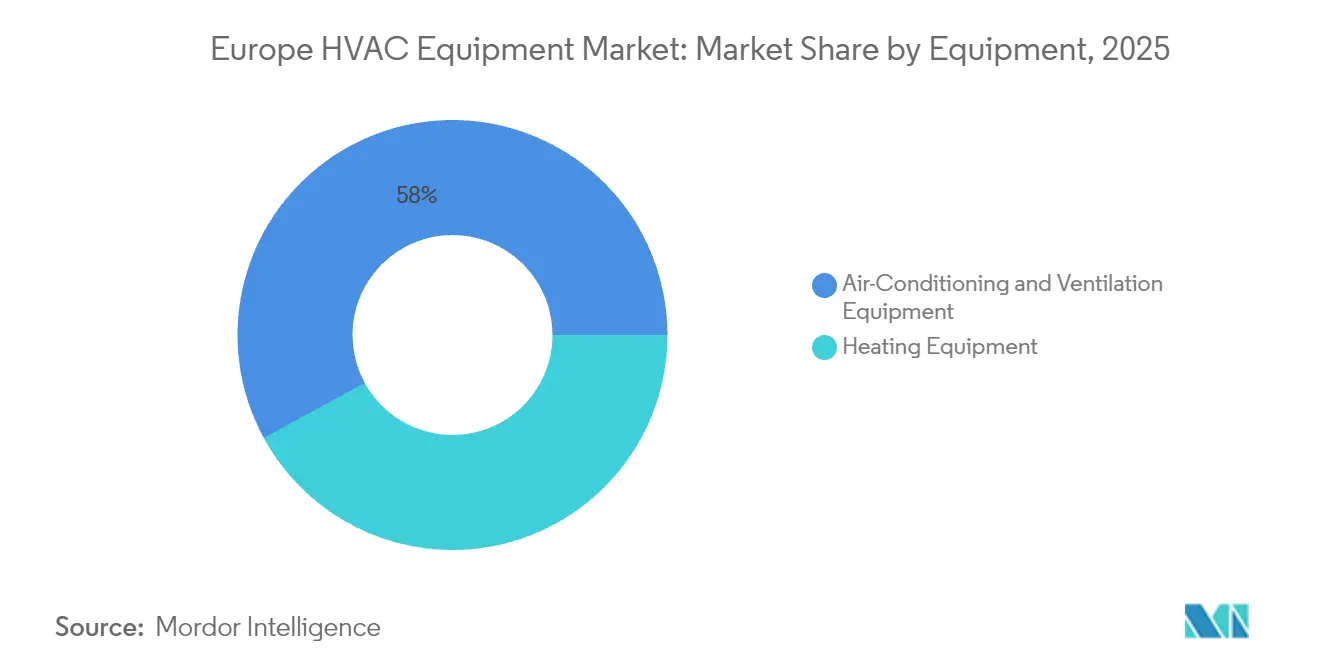

- 機器タイプ別では、空調・換気機器が2025年のヨーロッパのHVAC機器市場において57.95%のシェアを占めてトップとなり、地中熱ヒートポンプは2031年までに年平均成長率9.78%で拡大すると予測されます。

- エンドユーザー産業別では、住宅セグメントが2025年のヨーロッパのHVAC機器市場規模の46.80%を占め、一方で施設・公共建築物が2031年までに年平均成長率10.05%という最も強い成長率を記録しました。

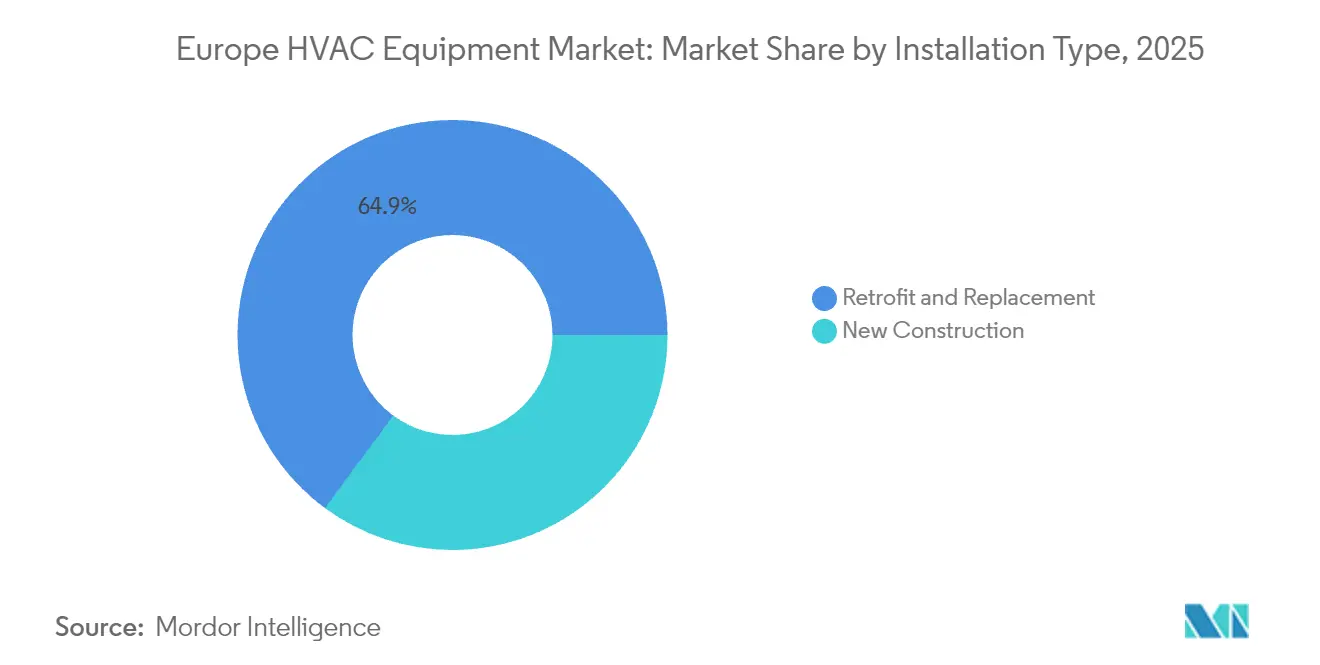

- 設置タイプ別では、改修・交換が2025年のヨーロッパのHVAC機器市場活動の64.90%を占め、新築は年平均成長率7.22%で増加しています。

- 流通チャネル別では、OEM・インストーラーネットワークが2025年のヨーロッパのHVAC機器市場規模の61.70%のシェアを占め、消費者直販・電子商取引が年平均成長率11.55%で成長しています。

- 国別では、ドイツが2025年に25.85%のシェアでヨーロッパのHVAC機器市場をリードし、オランダが年平均成長率9.62%で最も急成長している国内市場となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのHVAC機器市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUグリーンディール効率規制とヒートポンプ補助金 | +1.1% | EU全域、特にドイツ、フランス、オランダで顕著 | 中期(2〜4年) |

| 老朽化したボイラーストックの交換加速 | +0.8% | 北ヨーロッパ、イギリス、ドイツ、オランダ | 長期(4年以上) |

| 夏季熱波の激化による住宅用エアコン需要の増大 | +0.7% | 南ヨーロッパ、北方へ拡大 | 短期(2年以内) |

| 商業用HVAC改修の急速な電化 | +0.6% | EU全域の都市部、ドイツ・フランスが先導 | 中期(2〜4年) |

| Fガス規制改正後のプロパン(R290)ヒートポンプの発売 | +0.5% | EU全域、ドイツ・イタリアの製造拠点 | 中期(2〜4年) |

| 潜在需要を解放するインストーラー研修プログラムの拡大 | +0.4% | 技能不足地域:ドイツ、オランダ、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール効率規制が市場変革を推進

2024年にEUブロック全体で展開された最低効率基準の義務化と560億ユーロ(655億7,000万米ドル)のヒートポンプ奨励策が機器需要を再編し、2025年第1四半期にドイツのヒートポンプ設置台数が前年比60%増の43,000台に押し上げました。[1]Woninglabel, "Verkoop van warmtepompen begin 2025 stijgt flink," woninglabel.nl 補助金は空気・水熱交換式モデルを優遇し、その販売台数は22,000台からほぼ38,000台へと急増し、ハイドロニック統合に向けた政策立案者の偏向を裏付けました。オランダのISDEリベートは2025年に削減されましたが、オランダは依然として2030年までに住宅の20%にヒートポンプを設置することを目標としており、ヨーロッパのHVAC機器市場において年平均成長率9.7%を持続させています。メーカーは自然冷媒設計と初期費用から購入者を保護する資金調達スキームで対応しています。

老朽化ボイラーの交換が市場拡大を加速

2024年にガス価格が上昇し炭素ペナルティが強化される中、ヨーロッパ全土で約1億3,000万台の旧式ボイラーが交換時期を迎えました。OEMはインストーラー能力を確保するためM&Aを加速させ、Daikinが2024年8月にスウェーデン拠点のKylslaget ABを買収したことがその典型例として挙げられます。既存のハイドロニック回路との互換性を考慮して設計された改修向けヒートポンプは設置時間を短縮し、請負業者の生産性を向上させ、新築着工件数が少ない市場においても交換需要を押し上げました。

夏季熱波の激化が住宅用エアコン需要を再形成

2024年の猛暑シーズンにより、住宅用エアコンの販売が南ヨーロッパを超えてドイツ、オランダ、スカンジナビアにも拡大し、ブランド各社は混合気候地域向けに製品ラインを調整するよう促されました。デュアルモードヒートポンプは、夏季のピーク冷房と冬季暖房の両方に対応できることから支持を集め、年間稼働率を向上させ、ヨーロッパのHVAC機器市場における空調・換気機器の58.4%という優位性を強化しました。

商業用HVAC電化が勢いを増す

病院などの施設改修では、統合ヒートポンプシステムへの切り替え後に43.6%のエネルギー削減と1.3年未満の投資回収期間が実証されました。企業のESG目標が普及を促進し、OEMに対して価格に敏感な住宅スペースよりも明確な増設パイプラインをもたらしました。この促進要因は大容量チラーおよびVRFプラットフォームに予測可能な需要量を加え、ヨーロッパのHVAC機器市場内の施設建築物における年平均成長率10.6%という見通しを下支えしました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ガスボイラーに対する高い初期設備投資 | -0.9% | 価格に敏感な市場:東ヨーロッパ、農村地域 | 短期(2年以内) |

| サプライチェーンおよびコモディティ価格のインフレ | -0.7% | 製造拠点:ドイツ、イタリア、グローバルサプライチェーン | 中期(2〜4年) |

| 設置を遅延させる熟練労働力のボトルネック | -0.5% | 高需要地域:ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 冷媒転換の不確実性によるOEM再設備化リスク | -0.4% | 旧式R-410A生産を持つ製造センター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資が市場普及を制約

ヒートポンプシステムは依然としてボイラー交換の3〜5倍のコストがかかり、補助金にもかかわらず東ヨーロッパや農村地域の世帯を躊躇させています。OEMが導入した複雑な資金調達パッケージは管理上の障壁を高め、販売サイクルを遅延させています。可処分所得が低い地域では、ヨーロッパのHVAC機器市場の拡大は個人購入ではなく公的に資金を受けた社会住宅プログラムを通じて主に行われています。

サプライチェーンのインフレが収益性を圧迫

銅、鉄鋼、半導体は2024年を通じて高止まりし、Danfossは価格を引き上げ、その2024年上半期の業績で需要の低迷を指摘しました。変動を相殺するため、メーカーは調達先を多様化しましたが、追加の物流コストが発生してマージンを圧迫し、ヨーロッパのHVAC機器市場の中期成長率をやや押し下げました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:地中熱システムがプレミアム成長を牽引

地中熱ヒートポンプはヨーロッパのHVAC機器市場において空調・換気機器が最大の57.95%のシェアを維持している中で、2031年にかけて最速の年平均成長率9.78%を記録しました。施設系購入者は、掘削費用を正当化するより高い季節効率と長い耐用年数を提供する地熱ソリューションを好みました。北欧の地質が閉回路ボアフィールドを支援する中、インストーラーはキャンパス規模のメガワット級プロジェクトの増加を報告しています。

並行して、空気・水熱交換式ヒートポンプは既存のラジエーターを活用し化石燃料の段階的廃止の簡素化による政策上の優遇を得て、暖房改修において引き続き優位性を保っています。Daikinが2025年3月に発表したR-290モジュラープラットフォームは、Fガス規制を満たしながら部分負荷効率を高める自然冷媒の進歩の典型例です。ハイブリッドボイラー・ポンプキットは寒冷な内陸部での暫定ソリューションとして支持を集めました。これらのイノベーションが総合的に、ヨーロッパのHVAC機器市場の技術転換をガス燃焼パッケージから電化バリアントへと性能を損なうことなく維持しています。

エンドユーザー産業別:施設建築物が成長軌道をリード

住宅ユーザーが2025年の売上の46.80%を占め、公共・施設用不動産、学校、病院が2031年までに最高の年平均成長率10.05%を記録し、ヨーロッパのHVAC機器市場規模に占めるシェアを拡大すると予測されています。政府の脱炭素化予算が、需要制御換気とヒートポンプを組み合わせた大規模改修に資金を提供しました。

施設プロジェクトのサイクルは長いですが、確実な需要量が保証されるため、OEMは機器、保守、監視をバンドルしたサービスとしてのエネルギー契約を提供するようになっています。商業オフィスはESG志向の家主からの安定した需要を引き続き経験し、産業サイトはプロセス熱回収統合を模索しています。これらの多様なユーザーニーズにより、供給業者はポートフォリオを拡大しソフトウェア分析能力を開発するよう促され、ヨーロッパのHVAC機器市場における競争差別化をさらに促進しています。

設置タイプ別:改修市場が活動を支配

改修工事が2025年の収益の64.90%を占め、ヨーロッパの都市を特徴付ける広大な老朽化建築ストックを浮き彫りにしました。このようなプロジェクトは、狭い空間を通過するモジュラー室内ユニットと柔軟な冷媒配管を好み、プラグ・アンド・プレイキットのイノベーションを促進しています。インストーラーは施設の操業を維持するための段階的実施モデルを開発し、新築許可が鈍化する中でもヨーロッパのHVAC機器市場の成長を持続させています。

年平均成長率7.22%で拡大する新築は、設計段階でヒートポンプ仕様を標準化するネットゼロ建築基準から恩恵を受けています。プレハブ機械室は試運転を簡素化し現場労働を削減しますが、西ヨーロッパの成熟した不動産サイクルにより依然として規模は抑えられています。したがって、改修の専門性はヨーロッパのHVAC機器市場で競合する請負業者にとって重要な差別化要因であり続けています。

流通チャネル別:デジタルトランスフォーメーションが直販を加速

OEM・インストーラーの提携が2025年の売上高の61.70%を占め、一方で消費者直販ポータルは年平均成長率11.55%を記録しました。これは、世帯がオンライン見積もりツールと簡素化されたスプリットシステムキットをますます採用するようになったためです。Electric Airのウェブベースのコンフィギュレーターは販売のリードタイムを大幅に短縮し、デジタルエンゲージメントが潜在的な関心を注文に変換する方法を示しています。

卸売販売業者は依然として農村市場の中核を担っており、そこではローカル在庫と信用条件が不可欠です。OEMは現在、技術サポート収益を保護するインストーラーロイヤルティプログラムと電子商取引のリーチのバランスを取りながら、オムニチャネル戦略を展開しています。このチャネルブレンドの管理は、マージン侵食を避けながらヨーロッパのHVAC機器市場の需要を取り込むために不可欠です。

地域分析

ドイツは安定した消費者信頼感と国内製造を支える深い産業能力を背景に、25.85%のシェアでトップの地位を維持しました。ただし、労働力不足が設置のスループットを低下させ、Daikinなどのメーカーが2024年のKylslaget買収を通じてサービス能力を補強するよう促しました。

オランダ市場の二桁成長は、許可手続きの簡素化、全国規模のインストーラー技術向上、投資回収期間の敷居を下げる低金利融資という調整された政策実行を反映しています。2025年第1四半期のヒートポンプ販売台数は60%増加し、補助金調整にもかかわらず需要の持続性を示しました。

他の地域では、北欧諸国が一人当たりの高い普及率を享受し、冷媒アップグレードと大容量の共同システムへの焦点を移しています。南ヨーロッパの高温化する夏がエアコンの普及率を高め、東ヨーロッパは価格制約が残り、設備投資ギャップを埋めるためにEUの結束基金に依存しています。

これらのパターンが総合的に、ヨーロッパのHVAC機器市場の年平均成長率6.05%を持続させる機会の集積地を形成しています。

競争環境

EUの6,000万台目標を達成するためにスケールを求める多国籍企業が市場を主導するようになるにつれ、市場は中程度の断片化から統合へとシフトしました。BoschによるJohnson Controls-Hitachiの81億米ドルでの買収は2024年にHVAC収益をほぼ倍増させ、積極的なポジショニングを示しました。SamsungによるFläktGroupの15億ユーロ(17億米ドル)での買収(2025年5月)は、ヨーロッパのデータセンター冷却における足がかりを拡大しました。

戦略的取引はインストーラーネットワークも対象とし、Daikinはデンマーク企業BKF KlimaとスウェーデンのKylslaget ABを追加し、サービスのボトルネックが主要な競争の場であることを強調しました。Airaのような新興企業は、年間50万台のヒートポンプを生産できるポーランド工場に3億ユーロを投じ、コスト意識の高い住宅所有者を引き付けるために機器と資金調達バンドルを組み合わせることを約束しました。[4]Aira、「Airaは3億ユーロを投資し、ポーランドで年間最大50万台のヒートポンプを製造する」、airahome.com

技術差別化は自然冷媒とスマート接続に集中しました。Daikinのリモコン・R-32屋上ユニットとR-290ヒートポンプ、Lennox-Samsungのスマートミニスプリット、DanfossとGoogleのAIドライブは、デジタルエネルギー管理への転換を示しています。したがって、競争の激しさは研究開発の速度、サプライチェーンの回復力、オムニチャネルサービスの能力にかかっており、ヨーロッパのHVAC機器市場内の力のバランスを再形成しています。

ヨーロッパのHVAC機器産業リーダー

Daikin Industries, Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe BV

Vaillant Group

Danfoss A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Daikin Appliedが最大300%の効率を発揮するTrailblazer Heat Pump Chillerを発表しました。

- 2025年5月:Samsung ElectronicsがFläktGroupを15億ユーロ(17億米ドル)で買収しました。

- 2025年4月:Daikin AppliedがPremier Rooftopラインにエアソース型R-32ヒートポンプを追加しました。

- 2025年3月:Daikinがモジュラー型R-290空気・水熱交換式ヒートポンプを発表しました。

ヨーロッパのHVAC機器市場レポートの範囲

ヨーロッパのHVAC機器市場は機器別に区分されており、空調・換気機器(シングルスプリットおよびマルチスプリットユニット、可変冷媒流量(VRF)システム、空調機ユニット(AHU)、チラー、ファンコイルユニット、パッケージ型・屋上ユニット、その他の空調・換気機器)と暖房機器(空気・水熱交換式ヒートポンプ、地中熱ヒートポンプ、ボイラー・炉・ラジエーター、ハイブリッドヒートポンプシステム)を含みます。エンドユーザー産業はさらに住宅、商業(オフィス、小売、ホスピタリティ)、産業・製造業、施設・公共建築物に分類され、設置タイプは新築と改修・交換に、流通チャネルはOEM・インストーラーネットワーク、卸売・販売業者、消費者直販・電子商取引に区分されます。地理的には、レポートはドイツ、イギリス、フランス、イタリア、スペイン、ロシア、オランダ、その他のヨーロッパ諸国をカバーしています。市場予測は価値(米ドル)で提供されます。

| 空調・換気機器 | シングルスプリットおよびマルチスプリットユニット |

| 可変冷媒流量(VRF)システム | |

| 空調機ユニット(AHU) | |

| チラー | |

| ファンコイルユニット | |

| パッケージ型・屋上ユニット | |

| その他の空調・換気機器 | |

| 暖房機器 | 空気・水熱交換式ヒートポンプ |

| 地中熱ヒートポンプ | |

| ボイラー・炉・ラジエーター | |

| ハイブリッドヒートポンプシステム |

| 住宅 |

| 商業(オフィス、小売、ホスピタリティ) |

| 産業・製造業 |

| 施設・公共建築物 |

| 新築 |

| 改修・交換 |

| OEM・インストーラーネットワーク |

| 卸売・販売業者 |

| 消費者直販・電子商取引 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| その他のヨーロッパ諸国 |

| 機器別 | 空調・換気機器 | シングルスプリットおよびマルチスプリットユニット |

| 可変冷媒流量(VRF)システム | ||

| 空調機ユニット(AHU) | ||

| チラー | ||

| ファンコイルユニット | ||

| パッケージ型・屋上ユニット | ||

| その他の空調・換気機器 | ||

| 暖房機器 | 空気・水熱交換式ヒートポンプ | |

| 地中熱ヒートポンプ | ||

| ボイラー・炉・ラジエーター | ||

| ハイブリッドヒートポンプシステム | ||

| エンドユーザー産業別 | 住宅 | |

| 商業(オフィス、小売、ホスピタリティ) | ||

| 産業・製造業 | ||

| 施設・公共建築物 | ||

| 設置タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | OEM・インストーラーネットワーク | |

| 卸売・販売業者 | ||

| 消費者直販・電子商取引 | ||

| 国別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| その他のヨーロッパ諸国 | ||

レポートで回答される主要な質問

ヨーロッパのHVAC機器市場の現在の価値はいくらですか?

市場は2026年に320億9,000万米ドルと評価されました。

ヨーロッパのHVAC機器市場はどの程度の速さで成長すると予測されていますか?

2031年までに433億2,000万米ドルに達し、年平均成長率6.05%を記録すると予測されています。

どの機器セグメントが最も速く拡大していますか?

地中熱ヒートポンプは2031年にかけて年平均成長率9.78%で成長すると予測されています。

オランダがなぜ最も急成長している国内市場なのですか?

調整された政策により、2031年までにオランダの住宅の20%にヒートポンプを設置することを目指しており、年平均成長率9.62%を牽引しています。

ヒートポンプ技術のより広範な普及を妨げているものは何ですか?

主な障壁は、ボイラーに対する高い初期コストと主要材料に対するサプライチェーンの継続的なインフレです。

メーカーはインストーラー不足にどのように対処していますか?

主要なOEMはサービス会社を買収し、資格を持つ労働力の能力を拡大するための大規模な研修プログラムに資金を提供しています。

最終更新日: