欧州換気設備市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

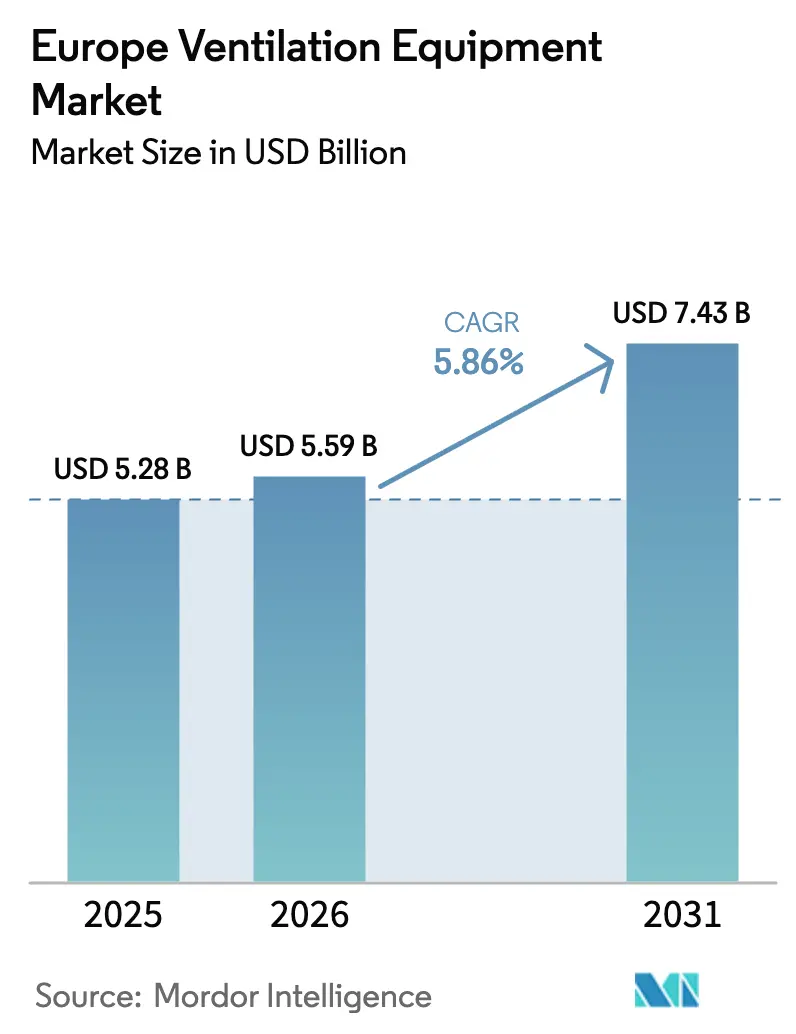

| 基準年の市場規模 (2025) | 5.28 十億米ドル |

| 市場規模 (2026) | 5.59 十億米ドル |

| 市場規模 (2031) | 7.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

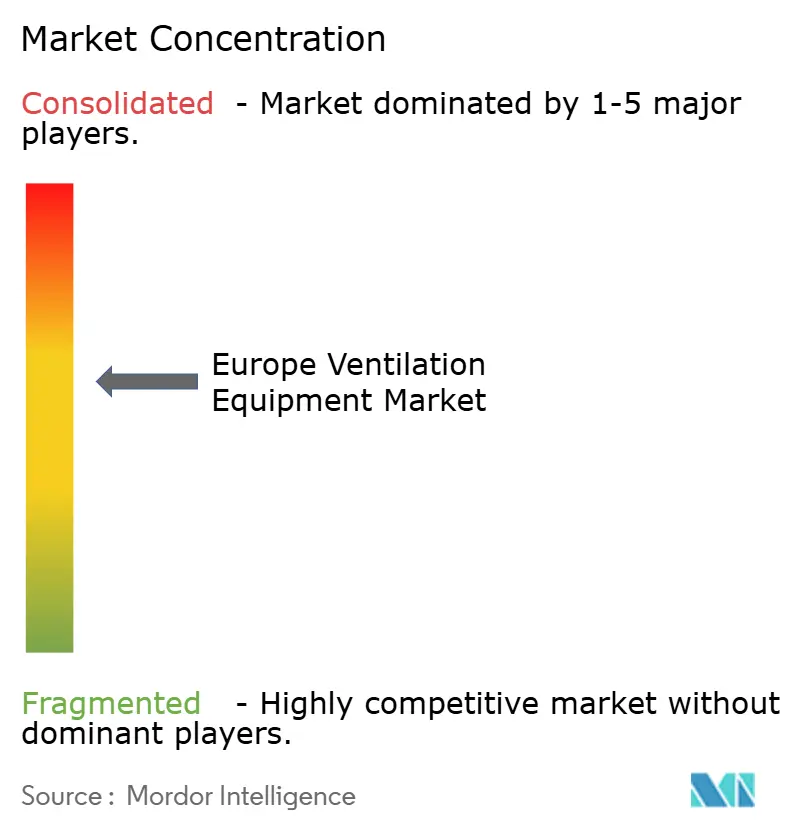

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州換気設備市場分析

欧州換気設備市場規模は、2025年の52億8,000万USDから2026年には55億9,000万USDへと成長し、2026年〜2031年の年平均成長率5.86%で2031年には74億3,000万USDに達すると予測されています。建築物エネルギー性能指令(EPBD)の義務要件が熱回収効率75%以上を求めているため、排気専用システムからバランス型熱回収換気への移行が加速し、需要が拡大しています。パンデミック後の室内空気質目標、急速な社会住宅の改修、データセンターの拡大が調達判断を後押しする一方、施工業者不足と原材料価格の変動が近期の成長を抑制しています。市場リーダーはデジタル制御と予知保全を付加して差別化を図っており、建物オーナーがエネルギー使用と居住者の快適性のバランスを取る中でハイブリッド混合モード設計が普及しつつあります。欧州換気設備市場は、供給側の逆風にもかかわらず、中一桁台の堅調な拡大が見込まれています。

レポートの主要ポイント

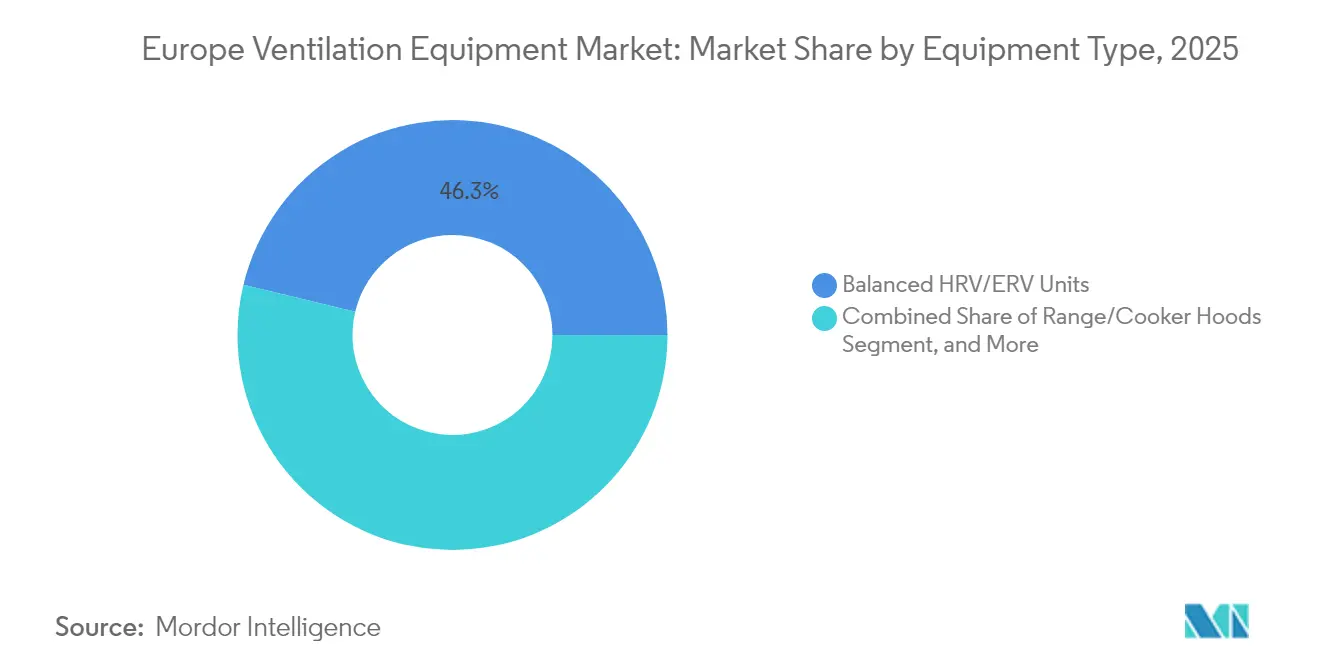

- 設備タイプ別では、バランス型HRV/ERVユニットが2025年の欧州換気設備市場シェアの46.25%を占め、レンジ・クッカーフードは2031年まで年平均成長率7.22%で成長すると予測されています。

- 換気メカニズム別では、集中ダクトシステムが2025年の欧州換気設備市場規模の55.15%を占め、ハイブリッドソリューションは2031年まで年平均成長率6.88%で拡大する見込みです。

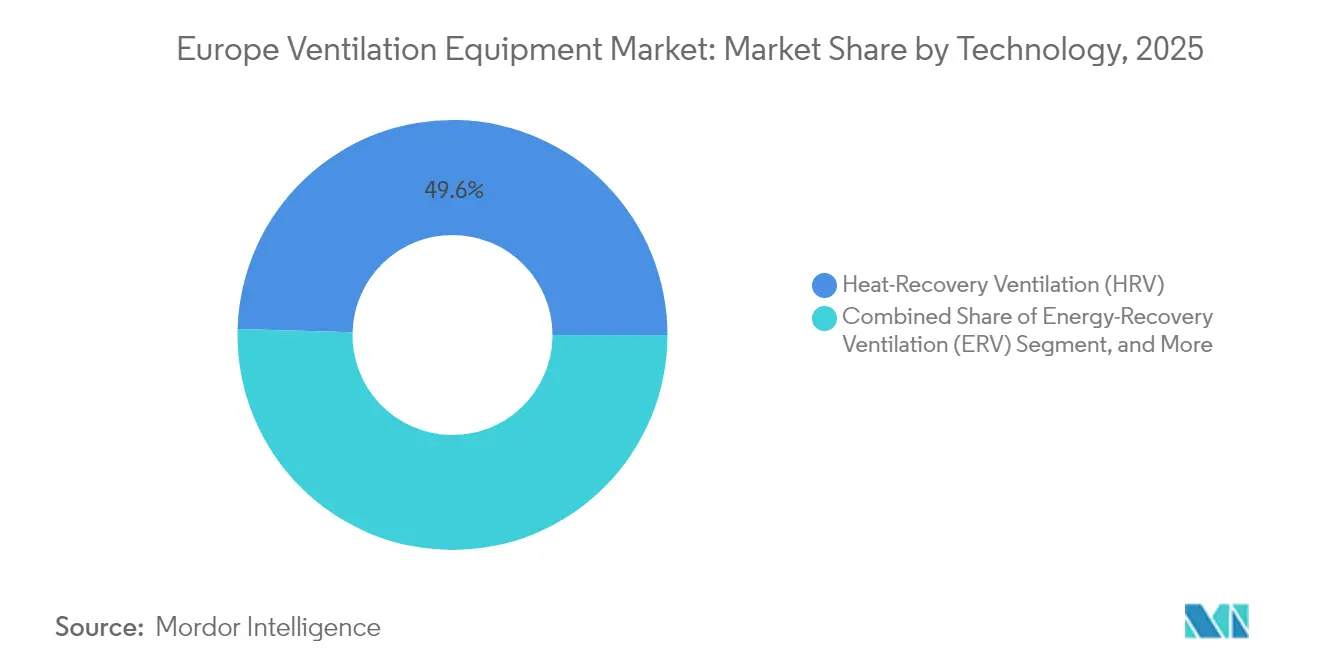

- 技術別では、HRVが2025年の欧州換気設備市場の49.55%のシェアを獲得し、ERVは年平均成長率7.36%で進展しています。

- エンドユーザー別では、住宅建築物が2025年の欧州換気設備市場規模の52.95%を占めましたが、産業施設が年平均成長率7.31%で成長をリードしています。

- 用途別では、居住スペースが2025年の欧州換気設備市場の46.12%のシェアで首位を占め、プロセス・クリーンルームおよびデータセンター換気が最速の年平均成長率7.65%を記録すると予想されています。

- 国別では、ドイツが2025年の欧州換気設備市場の30.85%のシェアでトップに立ち、スペインが2031年まで最高の年平均成長率7.88%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州換気設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EPBDが義務付けるエネルギー効率基準の強化 | +1.8% | EU全域;ドイツ、オランダ、フランスで最も顕著 | 中期(2〜4年) |

| 社会住宅におけるカビ対策のための急速な改修の波 | +1.2% | 英国、アイルランド、オランダ;北欧への波及 | 短期(2年以内) |

| 職場における室内空気質へのポストCOVID的関心 | +1.0% | ドイツ、英国、北欧諸国 | 中期(2〜4年) |

| 電化による熱回収換気需要の拡大 | +0.9% | 北欧および中欧 | 長期(4年以上) |

| 改修プロジェクトにおける分散型MVHRへの移行 | +0.7% | ドイツ、オーストリア、スイス、フランス | 中期(2〜4年) |

| データセンターの冷却負荷の増大 | +0.6% | アイルランド、オランダ、ドイツ、北欧諸国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EPBDが義務付けるエネルギー効率基準の強化

改訂されたEPBDは2030年以降のほぼゼロエネルギー建築物を義務付けており、設計者は熱回収効率75%以上の機械換気を仕様に盛り込むことが求められています。[1]欧州委員会、「建築物のエネルギー性能に関する指令(EU)2024/1275(改正)」、欧州連合官報、eur-lex.europa.eu ドイツは連邦州が4戸を超える集合住宅プロジェクトに熱回収システムを義務付けるなど、この規則を積極的に施行しています。年間3%の性能向上を目標とする改修波の規定は、大規模なダクト工事の変更を回避できる分散型MVHRユニットを優遇しています。EN 15251およびISO 16814への準拠は、規制報告のためのエネルギー節約を文書化できるバランス型HRV/ERV設備の普及を支援しています。その結果、欧州換気設備市場は住宅・商業セグメントの双方で高効率ユニットへと移行しつつあります。

職場における室内空気質へのポストCOVID的関心

欧州疾病予防管理センター(ECDC)の更新されたガイダンスは最低換気量を1人あたり10 L/sに引き上げており、既存オフィスの能力増強を促しています。[2]欧州疾病予防管理センター、「COVID-19の文脈における暖房・換気・空調システム」、ecdc.europa.eu SAPやSiemensなどのドイツの大手雇用主は、在室センサーに接続した可変風量システムを導入し、純粋なエネルギー指標よりもリアルタイムの空気質データを重視しています。粒子状物質、CO₂、湿度レベルを報告するIoT統合換気は、プレミアムではなく標準となりつつあります。分析ダッシュボードを設備とセットで提供するサプライヤーが優先され、欧州換気設備市場全体でデジタル化が進んでいます。

電化による熱回収換気需要の拡大

北欧諸国における化石燃料暖房の禁止により、ヒートポンプへの依存度が高まり、成績係数目標を維持するために熱回収換気が不可欠となっています。HRVとヒートポンプを統合したパッケージは季節効率を向上させ、ピーク負荷プロファイルを平準化し、デンマーク、アイルランド、スウェーデンの系統制約に対応しています。商業建築物も同様の論理を採用し、ERVと大容量ヒートポンプを組み合わせて冬季の電力ピークを緩和しています。欧州換気設備市場は、エネルギー回収ソリューションを優遇する電化政策の恩恵を受けています。

社会住宅におけるカビ対策のための急速な改修の波

アワーブ法は英国の家主に対して特定の期限内に湿気とカビを修繕することを義務付け、正圧入力換気および機械排気ソリューションに焦点を当てた31億ユーロの改修予算を触媒としています。アイルランドおよびオランダでの同様の提案が、自動ブースト機能付き湿度制御ユニットの需要を拡大しています。簡単取り付け型の正圧入力換気製品を提供するメーカーは、入居者の混乱と施工時間を削減し、迅速な展開を支援しています。この改修の急増は、欧州換気設備市場全体でキャッシュサイクルを加速させています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定施工業者および試運転エンジニアの不足 | -1.4% | ドイツ、オランダ、英国 | 中期(2〜4年) |

| ファン・モーターコストを押し上げる原材料価格の変動 | -1.1% | 欧州全市場 | 短期(2年以内) |

| ダクトレイアウトを制限する建築外皮防火規制 | -0.8% | 英国、アイルランド;EU全域に拡大中 | 長期(4年以上) |

| ハイブリッド自然・機械設計における交差通風リスク | -0.5% | 南欧、地中海地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定施工業者および試運転エンジニアの不足

この業界では約40,000人の有資格技術者が不足しており、プロジェクトスケジュールが平均8週間延長され、施工コストが25〜30%上昇しています。[3]ドイツ建築設備中央組合(ZVSHK)、「技能不足レポート2024」、zvshk.de ドイツで最も深刻なギャップが生じていますが、北欧全域でも不足が見られます。複雑なHRVバランス調整とデジタル試運転には、現在の訓練パイプラインでは供給できない専門スキルが必要です。メーカーはプラグアンドプレイ型ユニットとリモート試運転アプリで対応していますが、この制約は欧州換気設備市場の成長を引き続き抑制しています。

ファン・モーターコストを押し上げる原材料価格の変動

アルミニウム先物は2024年に1メートルトンあたり2,100〜2,800USDの間で変動し、生産コストに占める原材料の割合を50%に押し上げました。繰り返される価格調整はマージンを圧縮し、価格感応度の高い住宅改修市場での販売量を抑制しています。FläktGroupなどのメーカーは契約をヘッジし、金属含有量を削減するためにハウジングを再設計しています。戦略的在庫バッファリングがショックを吸収する一方、価格変動は欧州換気設備市場の短期的な重荷となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:HRV/ERVユニットが市場変革をリード

バランス型HRV/ERVユニットは、EPBDへの準拠が建設および改修全体での採用を促進したことにより、2025年の欧州換気設備市場規模の46.25%を占めました。レンジ・クッカーフードは、キッチンのアップグレードと拡大するホスピタリティの設置面積に後押しされ、年平均成長率7.22%で成長すると予測されています。

強力な政策整合性により、HRV/ERVは引き続き製品ミックスの中核を担い、Daikinの2024年のRobert Heath買収がポートフォリオに技術的な深みを加えています。単方向ファンはデータセンターの指向性気流に不可欠であり続け、給気・排気システムは産業需要を維持しています。これらのトレンドは、欧州換気設備市場内でエネルギー回収技術への価値移行を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

換気メカニズム別:ハイブリッドソリューションが普及

集中ダクトシステムは、主に新規商業建築において2025年の欧州換気設備市場規模の55.15%のシェアを獲得しました。ハイブリッド混合モード換気は、建物管理ソフトウェアがEN 16798ガイドラインに基づいて自然モードと機械モードを最適化する中で、年平均成長率6.88%で拡大する見込みです。

事業者は柔軟性を優先しており、ハイブリッドソリューションは穏やかな季節にエネルギー使用量を削減しながら、高稼働時には室内空気質を維持します。分散型ユニットは、ダクト工事が現実的でない歴史的建造物や社会住宅の改修で活躍しています。これらのパターンが合わさって、チャネル需要を多様化し、欧州換気設備市場の持続的な拡大を支えています。

技術別:ERVシステムが市場成長を加速

HRVは2025年の売上の半分を占めましたが、潜熱回収が湿潤なプロセス環境やデータセンター環境に適しているため、ERVは年平均成長率7.36%でHRVを上回るペースで成長すると予測されています。ERVの湿気管理能力は、HRVの顕熱重視とは対照的であり、対応可能な市場基盤を拡大しています。

データセンター事業者はISO 14644に基づく±5% RH制御を求めており、ハイパースケール施設でのERV採用を促進しています。正圧入力換気は結露を解消することで英国の改修市場で優れた性能を発揮し、機械排気換気は低予算の換気に引き続き適しています。技術の選択は、気候帯と用途によって欧州換気設備市場をセグメント化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:産業施設が成長を牽引

住宅建築物は、補助金に支えられた改修により2025年の欧州換気設備市場規模の52.95%を占めました。データセンターを筆頭とする産業施設は、ハイパースケール投資がアイルランドからドイツへと広がる中、2031年まで年平均成長率7.31%を記録すると予測されています。

製造工場は換気と労働安全センサーを統合し、温室は作物収量のために精密な温度と湿度を必要としています。このミックスが収益源を多様化し、欧州換気設備市場を従来の住宅中心から高度化させています。

用途エリア別:データセンターが精密換気需要を牽引

居住・睡眠エリアは住宅基盤を反映して2025年に46.12%のシェアを占めました。事業者が±1℃の温度安定性を求める中、プロセス・クリーンルームおよびデータセンター換気は年平均成長率7.65%で上昇する見込みです。

スペインとイタリアのエッジコンピューティング施設は、製薬クリーンルームのトレンドを反映して予知保全ソフトウェアを搭載したモジュール式空気処理ユニットを採用しています。これらの高仕様ニッチが欧州換気設備市場内でのプレミアム化を加速させています。

地域分析

ドイツの優位性は、成熟したサプライチェーン、厳格なエネルギー法制、および早期の熱回収採用に起因しています。国内企業は0.45 W/(m³/h)のファン電力制限に合わせて製品を改良し、高効率ユニットを大陸全体に輸出することで、ドイツの30.85%のシェアを強化しています。しかし、施工業者の慢性的な不足が潜在的な生産量を制限し、リードタイムを延長しています。

スペインの予測年平均成長率7.88%は、EU資金による改修助成金、更新されたCTE建築基準の換気条項、およびハイパースケールクラウド事業者をマドリードのポストパンデミックデータハブ回廊に引き付ける魅力的な再生可能エネルギー料金を反映しています。密集した都市住宅の改修とグリーンフィールド工業団地が収束し、スペインを欧州換気設備市場内で最も成長の速いノードとして確立しています。

フランス、イタリア、英国は安定した中一桁台の成長を示しています。フランスのRE2020シミュレーション要件は、すべての新規設計に機械換気を組み込んでいます。イタリアの修正されたスーパーボーナスは、特に北部でHRV設置を誘発する外皮改修への資金提供を継続しています。英国はアワーブ法後、入居者を退去させることなく設置できる正圧入力換気および機械排気換気ユニットを優先し、カビ対策改修を重視しています。これらの市場が総体として、多様化した欧州換気設備市場全体の需要を維持しています。

競合ランドスケープ

市場は中程度の集中度を示しており、上位5社が収益の約45〜50%を占めています。Systemair、Volution Group、Daikinは、マルチブランドポートフォリオ、地域工場、および買収パイプラインでこの分野を牽引しています。Volutionの2024年のFantech買収はアジア太平洋チャネルを拡大し、欧州のラインナップを補完しました。[4]Volution Group plc、「Fantech Pty Ltdの買収」、volutiongroupplc.com DaikinはHRVの専門知識と社会住宅のコネクションを確保するために英国のRobert Heathを買収し、欧州における換気ポジションを強化しました。

デジタル能力が製品を差別化しています。SwegonのAI対応GOLDエアハンドリングシリーズは部品の故障を6ヶ月前に予測し、データセンタークライアントの稼働時間を守ります。TROXは施工業者のボトルネックを解消するためにトレーニングセンターを拡充し、長期サービス契約を確保しています。IoTセンサー、KNXインターフェース、機械学習アルゴリズムを組み込んだメーカーは、ライフサイクルの可視性を重視する商業・産業入札で受注を獲得しています。

ハイブリッド換気、エッジコンピューティング冷却、プラグアンドプレイ型改修ユニットにはホワイトスペースの機会が残っています。自然換気アルゴリズムと電動ダンパーを統合した企業は、交差通風とエネルギーコストに敏感な地中海気候をターゲットにしています。材料エンジニアはアルミニウムへの依存を低減するためにポリマー熱交換器を探求しています。これらのイノベーションの経路が競争を維持し、欧州換気設備市場全体で技術的多様性を促進しています。

欧州換気設備産業リーダー

Systemair AB

Volution Group plc

Aldes Aéraulique S.A.

Daikin Industries Ltd.

Swegon AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:欧州委員会がEPBD 2024の最終フェーズを実施し、すべての新規住宅建築物がほぼゼロエネルギー状態を達成し、75%以上の熱回収機械換気を備えることを義務付け、EU全域で即時の仕様アップグレードを促しています。

- 2025年8月:DaikinがRobert Heathの統合を完了し、28億ユーロの英国社会住宅改修セグメントをターゲットとしたDaikin-Heath HRVシリーズを発売しました。

- 2025年7月:Systemairがボックスベルクの拡張施設での本格生産を報告し、欧州のHRV生産能力を35%向上させました。

- 2025年6月:英国競争・市場庁(CMA)が5,000万ポンドを超える換気関連取引に対する新たな買収ガイドラインを発行し、統合の経路を厳格化しました。

- 2025年5月:スペイン住宅省がEU次世代基金から住宅換気アップグレードのために追加12億ユーロを配分しました。

欧州換気設備市場レポートの調査範囲

換気とは、古い空気を新鮮な空気に置き換えるプロセスを指します。換気設備は建物内の気流を制御し、汚染物質、細菌、湿気、不快な臭いの蓄積を排出するのに役立ちます。

欧州換気設備市場は、設備タイプ(給気・排気換気システム、バランス型システム(熱回収ユニットおよびエネルギー回収ユニット))、エンドユーザー(住宅、商業・産業)、および国(イタリア、英国、ドイツ、フランス、その他欧州)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| 給気・排気換気システム |

| バランス型HRV/ERVユニット |

| 単方向ファン(軸流、遠心、屋上) |

| レンジ・クッカーフード |

| 集中ダクトシステム |

| 分散型室内ユニット |

| ハイブリッド(混合モード)ソリューション |

| 熱回収換気(HRV) |

| エネルギー回収換気(ERV) |

| 正圧入力換気(PIV) |

| 機械排気換気(MEV) |

| 住宅建築物 |

| 商業・公共建築物 |

| 産業施設 |

| 農業および制御環境 |

| 居住・睡眠スペース |

| ウェットルーム(キッチン、バスルーム) |

| プロセス・クリーンルームおよびデータセンター |

| 温室および畜舎 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| その他欧州 |

| 設備タイプ別 | 給気・排気換気システム |

| バランス型HRV/ERVユニット | |

| 単方向ファン(軸流、遠心、屋上) | |

| レンジ・クッカーフード | |

| 換気メカニズム別 | 集中ダクトシステム |

| 分散型室内ユニット | |

| ハイブリッド(混合モード)ソリューション | |

| 技術別 | 熱回収換気(HRV) |

| エネルギー回収換気(ERV) | |

| 正圧入力換気(PIV) | |

| 機械排気換気(MEV) | |

| エンドユーザー産業別 | 住宅建築物 |

| 商業・公共建築物 | |

| 産業施設 | |

| 農業および制御環境 | |

| 用途エリア別 | 居住・睡眠スペース |

| ウェットルーム(キッチン、バスルーム) | |

| プロセス・クリーンルームおよびデータセンター | |

| 温室および畜舎 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州換気設備市場の規模はどのくらいですか?

欧州換気設備市場規模は2026年に55億9,000万USDであり、2031年までに74億3,000万USDへの上昇が見込まれています。

設備タイプ別でリードするセグメントはどれですか?

バランス型HRV/ERVユニットが売上の46.25%を占め、設備カテゴリー全体で最大のシェアを持っています。

最も速い成長機会を持つ国はどこですか?

スペインはEU資金による改修助成金とデータセンター建設の拡大により、年平均成長率7.88%で成長すると予測されています。

2031年までの主な成長ドライバーは何ですか?

75%以上の熱回収効率を義務付けるEPBD効率規制の強化が主要な成長触媒です。

ハイブリッド換気システムが普及している理由は何ですか?

建物事業者は、室内空気質目標とエネルギー使用量の削減のバランスを取るために、自然モードと機械モードを切り替えるハイブリッド設計を好んでいます。

市場で際立つ競合トレンドは何ですか?

ベンダーはIoTベースの予知保全とビルオートメーション互換性を統合し、換気設備ポートフォリオを差別化しています。

最終更新日: