住宅用空気熱源ヒートポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

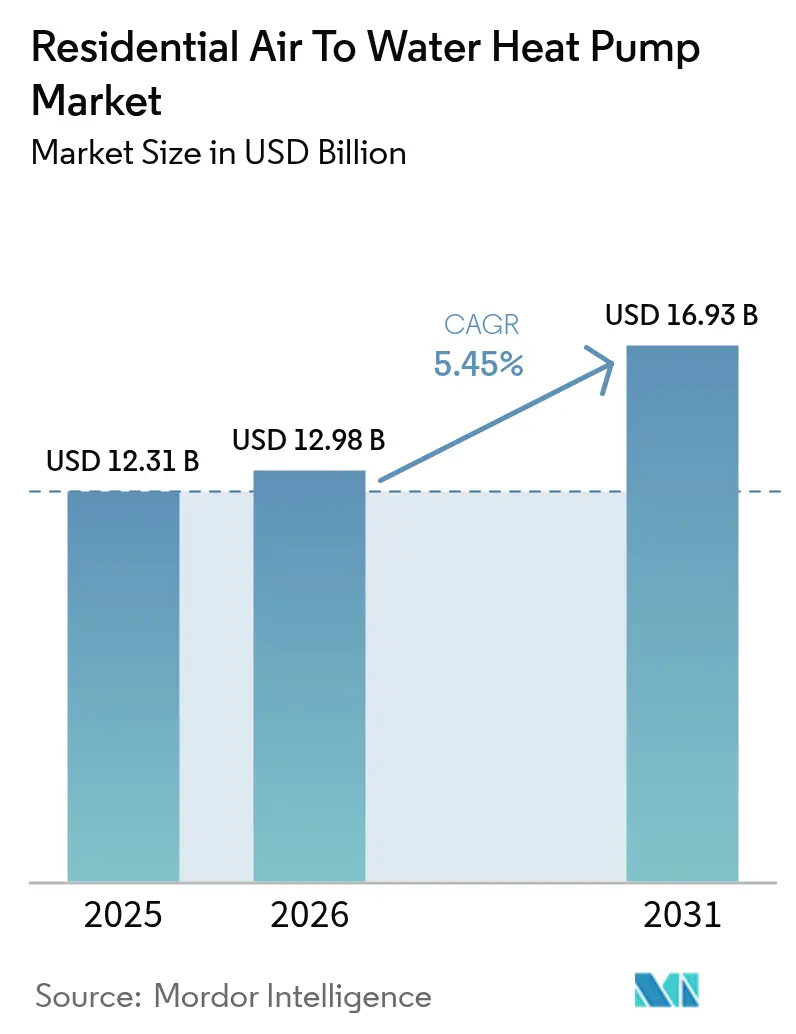

| 市場規模 (2026) | 12.98 十億米ドル |

| 市場規模 (2031) | 16.93 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用空気熱源ヒートポンプ市場分析

住宅用空気熱源ヒートポンプの市場規模は、2025年の123億1,000万米ドルから2026年には129億8,000万米ドルへと成長し、2026年〜2031年のCAGR 5.45%で2031年までに169億3,000万米ドルに達すると予測されています。家庭用暖房の脱炭素化に向けた政策的圧力の高まり、ガスボイラーに対する総所有コスト面での優位性の拡大、そして手厚い財政的インセンティブが、この住宅用空気熱源ヒートポンプ市場を主流採用へと推進しています。メーカーは現地の部品工場を拡充する一方、自然冷媒モデルはFガス規制の強化に対応しつつ季節COP(成績係数)を向上させています。ハイブリッド構成は、極寒時のバックアップ能力を住宅所有者に保証することから早期に支持を集めていますが、インバーター駆動ユニットの性能向上がその信頼性に関する認識上のギャップを縮めつつあります。課題は残存しています--高密度郊外における系統連系の待ち行列、施工業者不足、屋外ユニットに対する自治体の騒音条例など--しかしそのいずれも、住宅用空気熱源ヒートポンプ市場の長期的な成長軌道を脱線させるほど大きなものではないように見受けられます。

主要レポートポイント

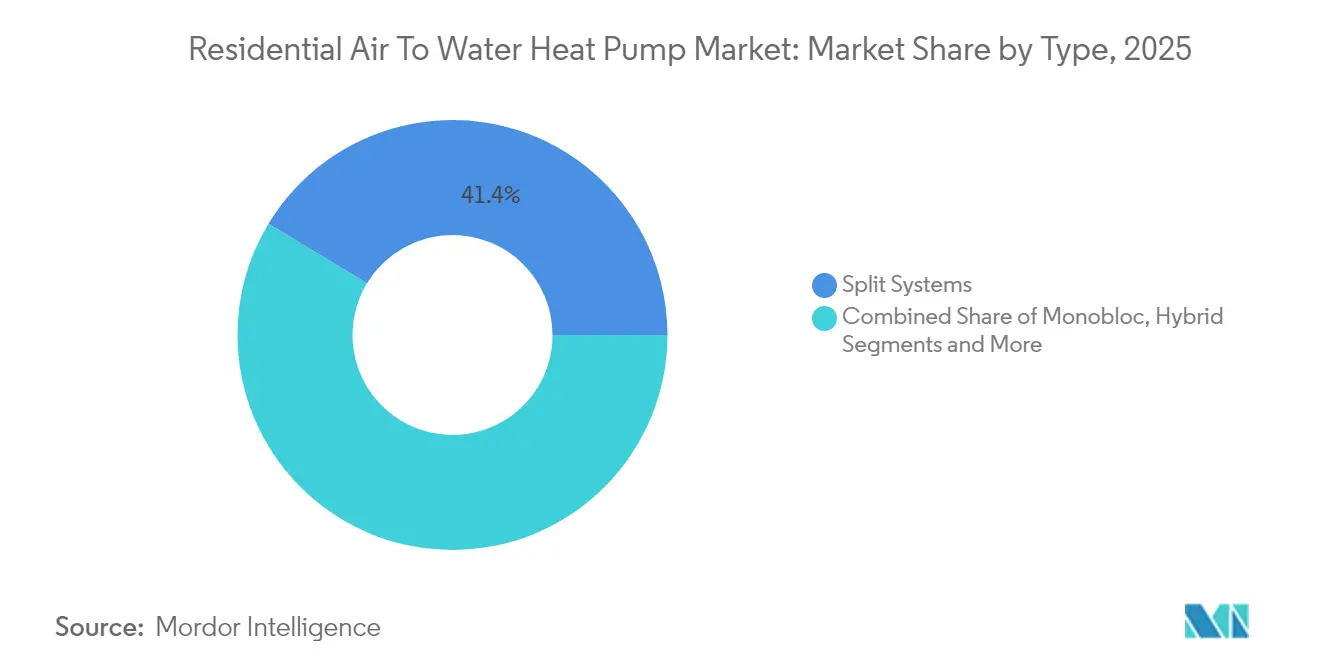

- タイプ別では、セパレート型システムが2025年に41.35%の収益シェアで首位を占めました。ハイブリッド組み合わせ型は2031年にかけてCAGR 8.83%で成長すると予測されています。

- 容量別では、10kW未満のユニットが2025年に住宅用空気熱源ヒートポンプ市場シェアの54.30%を獲得し、20kW超のシステムは2031年にかけてCAGR 8.14%で拡大する見込みです。

- 用途別では、一戸建て住宅が2025年に住宅用空気熱源ヒートポンプ市場規模の67.40%のシェアを占め、集合住宅は2031年にかけてCAGR 7.28%で成長しています。

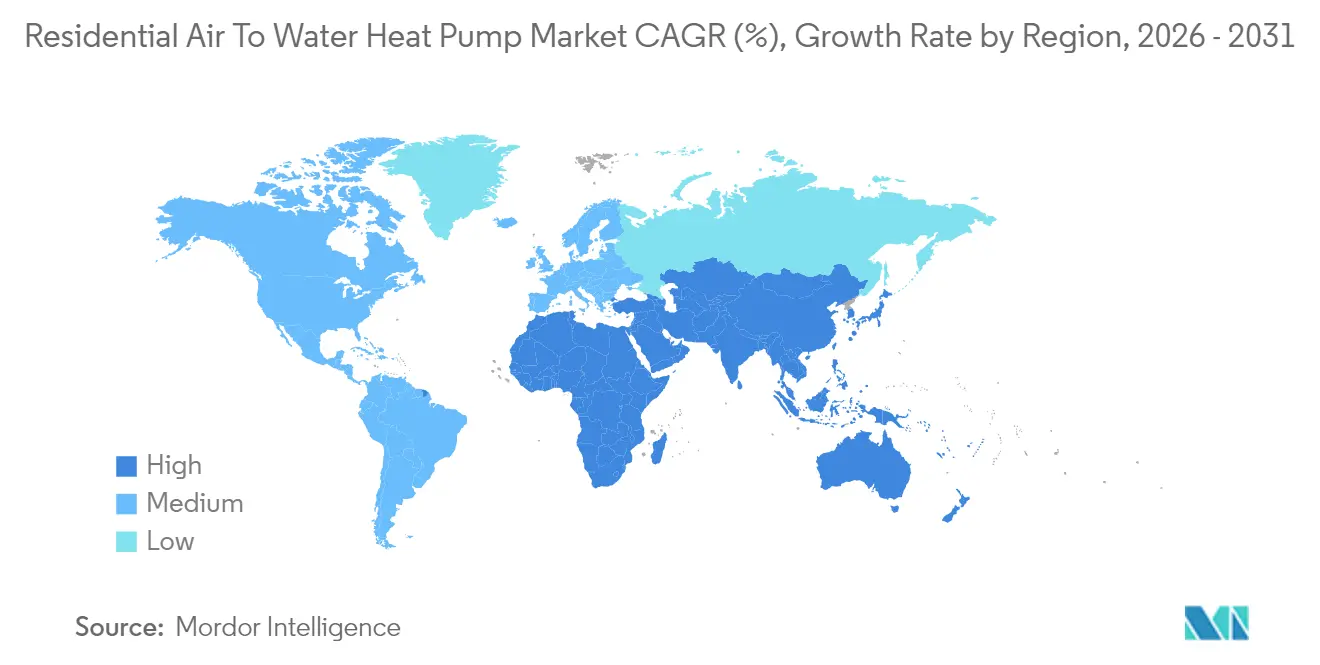

- 地域別では、欧州が2025年に33.60%のシェアを占め首位でした。中東はCAGR 7.82%で最も急成長している地域です。

- CarrierによるViessmann Climate Solutionsの買収後、Daikin、Mitsubishi Electric、Bosch、Traneを合わせると2024年の世界出荷台数の約48%を占めており、住宅用空気熱源ヒートポンプ市場における中程度の集中度が浮き彫りになっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の住宅用空気熱源ヒートポンプ市場の動向と洞察

促進要因インパクト分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化石燃料ボイラーのEU全域禁止によるヒートポンプ改修の加速 | +1.2% | 欧州(英国およびノルウェーへの波及あり) | 中期(2〜4年) |

| ウクライナ侵攻後のガス価格変動による欧州でのTCO格差の拡大 | +0.8% | 欧州(特にドイツとオランダ) | 短期(2年以内) |

| 米国インフレ抑制法による15 SEER以上のヒートポンプへの払い戻し | +0.9% | 北米(主に米国) | 中期(2〜4年) |

| 低GWP R290・R32モデルによるFガス段階的廃止規制への対応の容易化 | +0.6% | 世界全体(欧州と日本での早期採用あり) | 長期(4年以上) |

| インバーター式コンプレッサーによる氷点下以下での季節COPの向上 | +0.7% | 北欧、カナダ、米国北部諸州 | 長期(4年以上) |

| 中国における屋根置き太陽光発電のグリッドパリティ達成による自家消費暖房の解禁 | +0.5% | アジア太平洋地域中心(特に中国およびインド) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化石燃料ボイラーのEU全域禁止によるヒートポンプ改修の加速

2025年の新築住宅を皮切りに、2040年には交換時にも適用される義務的な段階的廃止措置は、優先される温水暖房ソリューションに関する残る曖昧さを払拭します。この明確な期限が、既存ラジエーターを通じて高温の温水を供給できる空気熱源ユニットへの数十年にわたる需要を確定させます。オランダのような市場では設置費用の30%までを補助金でカバーし、住宅所有者にとっての経済性を高めています。断続的なインセンティブの急増ではなく、予測可能なコンプライアンスのカレンダーが現在、OEMの生産能力計画および販売業者の在庫水準を導いています。また、ガスボイラーの交換には毎年高くなる炭素課徴金が課されるため、この政策は回収期間をも短縮します。総じて、この措置は住宅用空気熱源ヒートポンプ市場を欧州全域でデフォルト技術の地位へと押し上げています。[1]Bricknest, "New Rules for Heat Pumps in Netherlands 2025-2026", bricknest.nl

ウクライナ侵攻後のガス価格変動による欧州でのTCO格差の拡大

北西欧全域の天然ガスのスポット価格は2022年以前の平均の3倍で推移し、生涯コストの面でヒートポンプが大きく有利になりました。政府の分析によれば、ドイツの家庭は切り替え後に年間暖房費を最大60%削減できることが示されています。こうした節約効果は、以前はヒートポンプを環境志向の富裕層向け製品と見なしていた中間所得層の所有者にも訴求しています。EU のエネルギー政策はパイプラインガスからの恒久的な多様化を目指しているため、価格変動は循環的なものではなく構造的なものです。そのダイナミクスが、毎冬ごとに住宅用空気熱源ヒートポンプ市場の比較優位を深めています。

米国インフレ抑制法による15 SEER以上のヒートポンプへの払い戻し

所得に応じた最大8,000米ドルの払い戻しにより、初期費用のプレミアムが相殺され、歴史的に空気熱源ソリューションが競合困難だった暖房負荷の小さい州でも需要が解放されます。この複数年にわたる期間は、ケンタッキー州におけるMitsubishi Electricの1億4,350万米ドルのコンプレッサー工場に見られるように、メーカーに生産の現地化を確信させます。集約された払い戻しのパイプラインはまた、物流と研修コストを削減する連続した設置クラスターを生み出し、住宅用空気熱源ヒートポンプ市場が北米で臨界量を獲得するのを助けています。

低GWP R290・R32モデルによるFガス段階的廃止規制への対応の容易化

2025年1月より、EUは新しい温水暖房システムにおいてGWPが750を超える冷媒の使用を禁止します。GWPが20であり、効率が5〜10%向上するR290は、採用者がシェアを獲得するのに有利なポジションをもたらします。PanasonicとVaillantはすでにプロパン充填ラインを販売しており、より広範なポートフォリオ移行を示しています。先行採用者は施工業者の間でファーストムーバーとしての支持を獲得し、既存冷媒の将来の価格変動リスクから自らを守ります。その結果、規制への適合と性能向上が相まって、住宅用空気熱源ヒートポンプ市場における需要を強化しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度EUの郊外における系統容量の上限による接続の遅延 | -0.4% | 欧州(特にドイツとオランダ) | 短期(2年以内) |

| 温水暖房に熟練した施工業者の不足による人件費の高騰 | -0.6% | 世界全体(北米と欧州で最も深刻) | 中期(2〜4年) |

| 屋外ユニットの設置場所に関する都市部の騒音規制上の障壁 | -0.2% | 世界の都市部(特にアジア太平洋地域) | 長期(4年以上) |

| 東アジアの集合住宅におけるガスボイラー選好 | -0.3% | アジア太平洋地域(特に日本と韓国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高密度EUの郊外における系統容量の上限による接続の遅延

低電化水準に対応して整備された配電フィーダーは、街路全体が6〜10kWのユニットを追加するにつれて急激なピーク負荷の増加に直面します。ドイツの年間50万台という目標は、冬季のピーク需要を10GW引き上げる可能性があり、電力会社は接続の優先順位付けを迫られます。農村部への接続費用は1世帯当たり1,200ユーロを超えて上昇する一方、都市部の地区はより良い状況にあります。このミスマッチは、系統が制約された近隣地区において、改善工事が追いつくまで、住宅用空気熱源ヒートポンプ市場の初期段階の需要量を減速させます。[2]Clean Energy Wire, "Heat Pump Installation Plans May Overburden Germany's Grid", cleanenergywire.org

温水暖房に熟練した施工業者の不足による人件費の高騰

研修の処理能力は向上しており--英国では2024年に資格取得者が166%増加--しましたが、政策目標には依然として大きく届いていません。配管ループの不適切なバランス調整や容量不足のバッファタンクは、期待されるCOPを低下させ、評判を損なうリスクがあります。北米の電力会社は6ヶ月間の集中訓練プログラムを支援していますが、配管工の見習いには数年かかるため、人員不足は続いています。高騰した人件費のプレミアムは最終請求額に15〜20%を上乗せし、住宅用空気熱源ヒートポンプ市場の価格競争力を削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別 - ハイブリッドシステムが信頼性の認識を拡大

セパレート型ユニットは2025年の収益の41.35%を占めました。施工業者が既存のボイラー回路と同様の使い慣れた部品構成を評価しているためです。この優位性は住宅用空気熱源ヒートポンプ市場の相当なシェアに相当します。しかしながら、ヒートポンプとボイラーを組み合わせたハイブリッドパッケージは、極寒時のバックアップ燃焼を求める住宅所有者を背景にCAGR 8.83%で急速に伸びています。このセグメントの成長は、技術的な必要性よりも行動面でのリスク回避を反映しています。なぜなら、現代のR290モデルは外気温-20°Cにおいても65°Cの給湯温水を維持できるからです。長期的には、現場データが純粋なヒートポンプの信頼性を検証するにつれて、ハイブリッドの魅力は頭打ちになると見られます。モノブロック型およびオールインワン型は省スペースを求める改修案件を取り込み、この住宅用空気熱源ヒートポンプ市場に有益な幅をもたらしています。

セパレート型製品は大量生産によるコスト削減効果から恩恵を受け、ハードウェアコストを圧縮して参入価格を競争力のある水準に保っています。一方、ハイブリッド型はプレミアム価格を訴求しつつも安心感という価値提案を提供し、大陸性の寒冷気候において強い共感を得ています。OEMは接続型サーモスタットとインテリジェントな切り替えアルゴリズムをバンドルし、動作ポイントを自動的に最適化しています。このソフトウェア層はブランドを差別化し、住宅用空気熱源ヒートポンプ産業をサービス中心の収益モデルへと誘導しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

容量別 - 大規模住宅ブロックが規模の経済を解放

10kW未満のユニットは2025年の設置台数の54.30%を占めており、一般的な一戸建て住宅への自然な適合性を示しています。一方、20kW超の機器は、複合住宅の開発業者や高級住宅が中央プラントを選択する傾向を背景に、最も急速なCAGR 8.14%を記録しました。この急増は、住宅用空気熱源ヒートポンプ市場規模における20kW超のセグメントが2031年までに倍増する可能性を示しています。Viessmannの40kW Vitocal 250-A PROは、ラジエーターの温度差要件が高い古い建物に高出力プロパンユニットがどのように対応するかを示す好例です。

10〜20kWの範囲のシステムは、郊外の大型住宅と小規模アパートの間を埋めるものです。炭素規制が強化されるにつれて、フランス、イタリア、カナダの一部でこの中間帯が最も急速に広がっています。給湯温水温度が70°Cに向かって上昇するにつれて、容量区分は収束しており、将来のセグメント分類の妥当性に疑問が生じています。とはいえ、施工業者の作業手順、冷媒充填量の制限、系統接続の申請書類は、住宅用空気熱源ヒートポンプ市場内において容量区分を引き続き意味のあるものにするのに十分な差異を保っています。

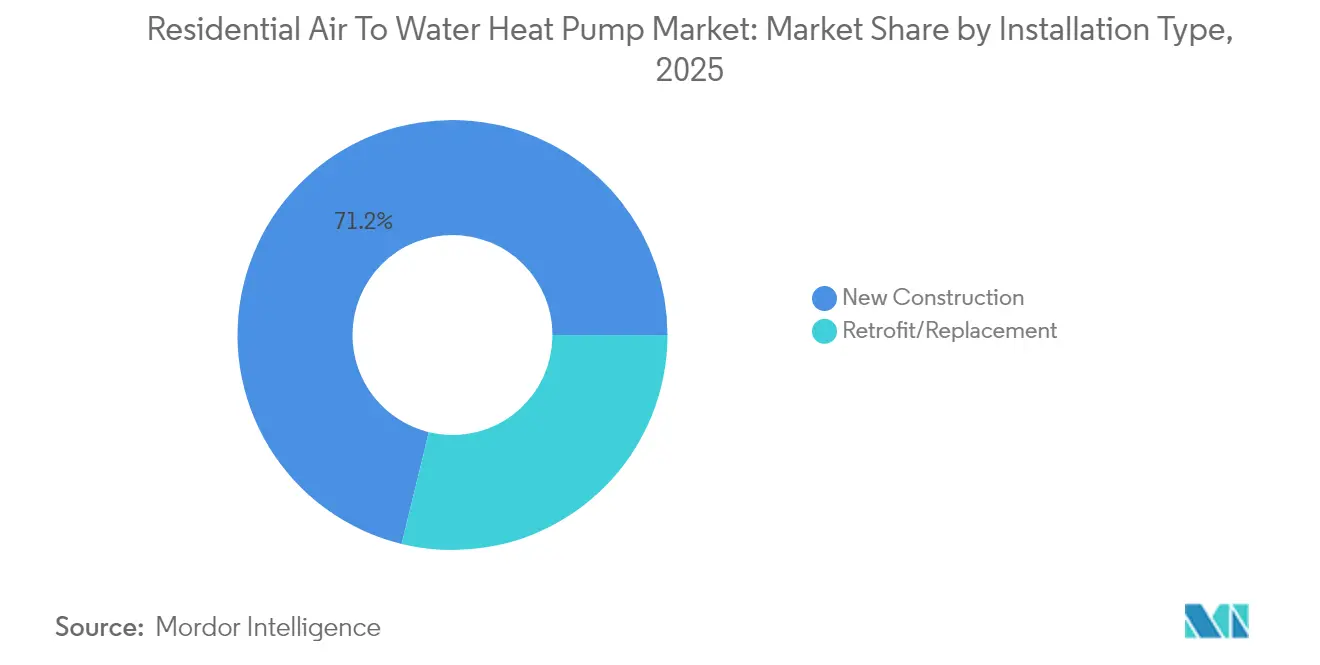

設置タイプ別 - 新築工事が初期展開を主導

新築は2025年の出荷台数の71.20%を占めており、設計図の段階から機器のフットプリントを考慮して設計できるため、水力回路やバッファタンクの統合が容易であることを反映しています。欧州の多くの建築基準は現在、再生可能エネルギーを主要暖房源として義務付けており、2025年に施行される英国のフューチャーホームズスタンダードはすべての新築住宅へのヒートポンプ設置を義務付けています。事前計画により、開発業者は放熱器のサイズを適正化し、給湯温水温度を最小化し、初日からポンプのCOPを最適化でき、許可申請段階で確保される住宅用空気熱源ヒートポンプ市場のシェアを高めています。

改修・交換工事は残りの28.80%を占めていますが、老朽化したボイラーが耐用年数を迎え、補助金制度が回収期間を改善するにつれて、より速いペースで成長するでしょう。ハイブリッドキットとモノブロック型シャーシは、施工業者が住宅全体の配線を改修することなく既存のラジエーター回路にユニットを接続できるため、改修工事を簡略化します。ドイツとフランスの自治体の補助金プログラムは現在、最大9,000ユーロの改修費用をカバーしており、ガスボイラー交換との初期費用差を縮めています。部品価格の下落と施工技術の向上に伴い、2028年以降は改修工事量が新築との販売格差を縮める見込みであり、住宅用空気熱源ヒートポンプ市場の対象市場を広げながら建設部門への循環的な依存を軽減しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

冷媒別 - プロパン(R290)が低GWP移行を主導

R410Aは依然としてほとんどの既存モデルに搭載されていますが、GWP値が2,000を超えることから段階的廃止のリスクと将来のサービスコストをもたらします。2025年1月よりEUは新しい温水暖房システムにおいてGWPが750を超える冷媒の使用を禁止し、R32(GWP 675)、そしてより決定的にはGWP 20のR290への移行を加速させています。VaillantやPanasonicのような早期採用者は、プロパン充填による潜熱容量の高さから季節COPが5〜10%向上したと報告しており、住宅用空気熱源ヒートポンプ市場にとってコンプライアンスと効率の両面でのメリットをもたらしています。

CO₂(R744)は80°Cの給湯サービスを必要とする集合住宅のニッチ市場を開拓しており、研究室での試験段階にある次世代の磁気熱量型ユニットは冷媒フリーの未来を示唆しています。現在の安全基準であるEN 378では、屋外ユニットが建物外壁の外側に設置される場合、最大1kgのプロパン使用が許可されており、以前の引火性に関する懸念が和らいでいます。部品メーカーは密封型コンプレッサーを拡充しており、充填量低減型の熱交換器設計により炭化水素の充填量を臨界閾値以下に抑えています。その結果、R290モデルは2031年までに住宅用空気熱源ヒートポンプ市場規模に占めるシェアを46.70%に拡大し、主流販売量においてR410AとR32の両方を上回ると予測されています。

地域分析

欧州は、成熟した温水暖房インフラと積極的な炭素政策を背景に、2025年の世界収益の33.60%を維持しています。それにもかかわらず、マクロ経済の逆風と規制の不透明感により、2024年には販売台数が22%減少しました。フランスとイタリアにおける国の補助金制度のリセットが消費者心理を圧迫し、住宅用空気熱源ヒートポンプ市場の政策感応度の高さを浮き彫りにしています。それでも、欧州委員会は2030年目標として欧州全体で6,000万台の累積設置を想定しており、現在のベースから急勾配の上昇を意味しています。

北米は2024年後半に出荷台数が15%急増し、回復を示しました。連邦・州の払い戻し制度の組み合わせにより、一部の郵便番号区域では総インセンティブが10,000米ドルに近づき、住宅用空気熱源ヒートポンプ市場の勢いを高めています。現地調達規制がサプライチェーンを再構築しており、例えばケンタッキー州の新設コンプレッサー工場はリードタイムを30%短縮する見込みです。カナダの各州は寒冷気候向けの追加条件を設けており、寒冷なプレーリー地方での季節効率を向上させるベーパーインジェクション式コンプレッサーの研究開発を促進しています。

アジア太平洋地域は中国の規模と電化促進クォータの上昇に牽引されてCAGR 7.82%と最も急速な成長を記録しています。国内メーカーは輸出受注が軟化する中でも2024年に出荷台数を13%増加させ、堅調な内需の勢いを示しています。中東は現在規模は小さいものの、地域冷熱事業者が冬季サービス向けにリバーシブル水ループシステムを改修する中で、同じく7.82%の成長率に並んでいます。日本と韓国は技術的には高度な水準にありますが、集合住宅でのガスボイラーへの文化的な親和性が根強く残っており、住宅用空気熱源ヒートポンプ市場のそのセグメントでより緩やかな普及ペースを説明しています。

競争環境

競争は中程度であり、上位5社が出荷台数の約48%を占めており、独占でも断片化でもないことを示しています。CarrierによるViessmann Climate Solutionsへの130億米ドルの買収は温水暖房ソリューションへのポートフォリオ多様化を加速させ、一方BoschによるJohnson Controls-Hitachiへの80億米ドルの買収はアジアでのリーチを拡大しています。世界的なシェアリーダーであるDaikinは、ポーランドとチェコの工場を拡充することで2030年までに欧州でのシェア30%を目標としています。

技術的な差別化は冷媒の選択、音響工学、制御エコシステムを中心に展開されています。Mitsubishi Electricは可変速コンプレッサーの知的財産を活用しており、現在米国での現地化が進んでいます。TraneとLGは低GWP性能を強調し、グリーンモーゲージ貸付機関からの早期調達優先を確保しています。Vaillantは施工業者向けアプリと予測診断機能を追加し、住宅用空気熱源ヒートポンプ産業内でアフターサービスへと価値を移転させています。

戦略的な動きとして、Airaの3億ユーロのポーランド工場が年間50万台の生産能力を持つなどの生産能力増強や、部品リスクをヘッジするためのコンプレッサーおよびエレクトロニクスへの垂直統合が挙げられます。一部のプレーヤーは合成冷媒を完全に排除する可能性のある磁気熱量型試作品を探求しており、2030年以降の破壊的なポテンシャルを示しています。住宅用空気熱源ヒートポンプ市場全体での継続的な統合を示唆するように、中堅地域組立業者へのプライベートエクイティの関心が高まっています。

住宅用空気熱源ヒートポンプ業界リーダー

Daikin Industries Ltd

Mitsubishi Electric Europe B.V

Panasonic Corp.

Vaillant Group

NIBE Industrier AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:VaillantはISH 2025にて、自然冷媒R290を採用した住宅用空気熱源ヒートポンプの更新ポートフォリオを披露しました。静音運転技術と、住宅用の新築・既存建物の両方を対象とした設置・運用の簡略化を実現するiQconnect電子プラットフォームを特徴としています。

- 2025年4月:Mitsubishi Electric Trane HVAC USは、地球温暖化係数がR-410Aより約78%低く、先進的な接続機能を備えた低GWP冷媒R-454Bを採用した住宅用空気熱源ヒートポンプを発表しました。寒冷気候での暖房性能が強化されており、住宅用途に対応しています。

- 2025年3月:LG Electronicsが2025年AHRイノベーションアワードを寒冷気候向け住宅用空気熱源ヒートポンプで受賞し、住宅用暖房技術の進歩が認められ、極端な気象条件における住宅用途での継続的なイノベーションを示しました。

- 2025年2月:Carrierはインターナショナルビルダーズショーにて住宅用給湯空気熱源ヒートポンプを発表し、北米の住宅用AWHP市場への参入を示しました。COP最大4.9を達成し、低GWP冷媒を採用した住宅用途向けの持続可能なソリューションです。

世界の住宅用空気熱源ヒートポンプ市場レポートの調査範囲

空気熱源ヒートポンプは、特に温暖な気候において、住宅に十分な暖房と冷房を提供することができます。適切に設置された空気熱源ヒートポンプは、使用する電力量の1.5倍から3倍の熱エネルギーを住宅に供給することができます。空気熱源ヒートポンプは氷点下の温度環境では十分に機能しません。寒冷気候向けに特別設計された空気熱源ヒートポンプは、有望な成果を示し始めています。

住宅用空気熱源ヒートポンプは、地域別(米国、中国、フランス、イタリア、その他の地域)にセグメント化されています。市場には、COVID-19の市場への影響評価も含まれています。各セグメントについて、市場規模と予測は金額(百万米ドル)および数量(メートルトン)ベースで提供されています。

| セパレート型システム |

| モノブロック型システム |

| オールインワン一体型 |

| ハイブリッド型(ヒートポンプ+ボイラー) |

| 10kW未満 |

| 10〜20kW |

| 20kW超 |

| R410A |

| R32 |

| R290(プロパン) |

| CO2(R744) |

| 一戸建て住宅 |

| 集合住宅 |

| 新築工事 |

| 改修・交換 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| 英国 | |

| スペイン | |

| その他の欧州 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インド | |

| その他のアジア太平洋 |

| タイプ別 | セパレート型システム | |

| モノブロック型システム | ||

| オールインワン一体型 | ||

| ハイブリッド型(ヒートポンプ+ボイラー) | ||

| 容量別(kW) | 10kW未満 | |

| 10〜20kW | ||

| 20kW超 | ||

| 冷媒別 | R410A | |

| R32 | ||

| R290(プロパン) | ||

| CO2(R744) | ||

| 用途別 | 一戸建て住宅 | |

| 集合住宅 | ||

| 設置タイプ別 | 新築工事 | |

| 改修・交換 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| 英国 | ||

| スペイン | ||

| その他の欧州 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インド | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

住宅用空気熱源ヒートポンプ市場の現在の規模はどのくらいですか?

市場は2026年に129億8,000万米ドルと評価されており、2031年までに169億3,000万米ドルに達すると予測されています。

住宅用空気熱源ユニットの世界需要をリードしている地域はどこですか?

欧州は成熟した温水暖房インフラと厳格な脱炭素化政策に牽引されて、世界収益の33.60%を占めています。

ハイブリッドヒートポンプ・ボイラーシステムがこれほど急速に成長しているのはなぜですか?

厳寒時のバックアップ暖房に関する住宅所有者の懸念に対応しており、2031年にかけてCAGR 8.83%で拡大しています。

政府のインセンティブは北米での普及にどのような影響を与えていますか?

米国インフレ抑制法による最大8,000米ドルの払い戻しにより初期費用の障壁が取り除かれ、2024年の販売で二桁の回復が促進されました。

自然冷媒は将来の成長においてどのような役割を果たしていますか?

R290およびR32モデルは今後のFガス規制要件を満たし効率を向上させており、早期採用者を規制遵守と市場シェア獲得において有利なポジションに置いています。

近期的な拡大を減速させる可能性のある課題は何ですか?

高密度郊外における系統容量の制約と温水暖房に熟練した施工業者の不足は、プロジェクトを遅延させコストを高騰させる可能性があり、予測CAGRを合計で約1パーセントポイント押し下げます。

最終更新日: