中東・アフリカ商業用HVAC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

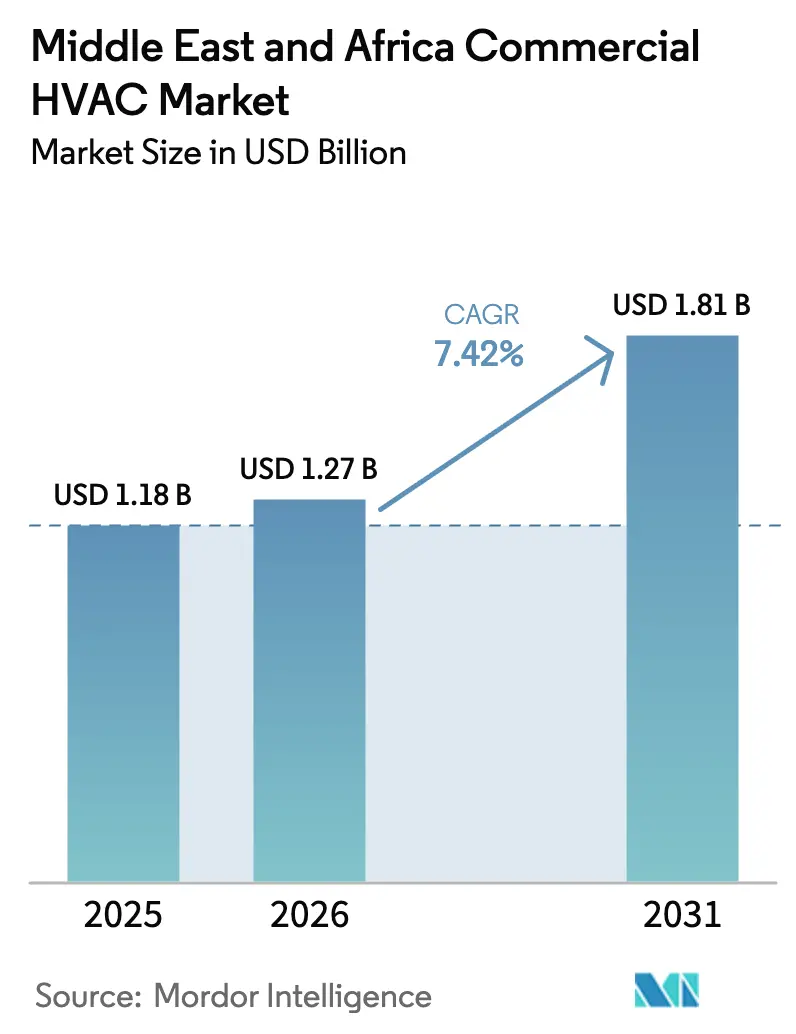

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.27 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ商業用HVAC市場分析

中東・アフリカ商業用HVAC市場規模は2025年に11億8,000万米ドルと評価され、2026年の12億7,000万米ドルから2031年には18億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.42%です。交通拠点、データセンター、複合用途の「ギガプロジェクト」への旺盛な設備投資が需要を牽引する一方、各国政府は建築物のエネルギーコードを厳格化しています。可変冷媒流量(VRF)システムは、高温乾燥条件下で電力使用量を48〜52%削減できるため、パッケージ型およびルーフトップユニットに取って代わり続けています。SASO 2663:2021、UAE ESMA、南アフリカSANS 10400-XAの義務規定を満たすためにR-22機器を交換するオーナーが増加し、改修工事活動が新築設置を上回るペースで拡大しています。同時に、ハイパースケールおよびエッジデータセンター向けの精密冷却が高い利益率をもたらしており、ドバイ、リヤド、ドーハの地域冷熱ネットワークが集中型プラントの改修工事を加速させています。競争の激しさは中程度にとどまっており、売上高シェアが15%を超えるサプライヤーは存在せず、地域専門企業がグローバル大手と並んで規模を拡大する余地が残されています。

主要レポートのポイント

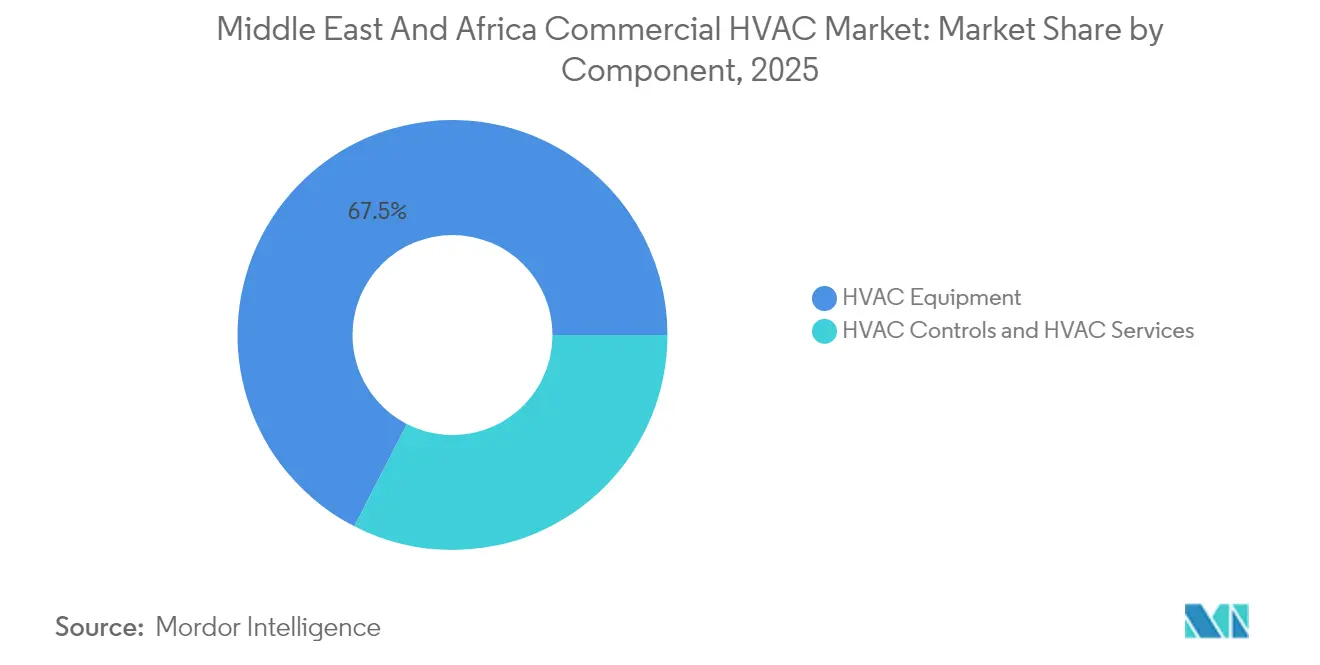

- コンポーネント別では、HVAC機器が2025年の売上高シェアの67.45%を占め、HVACコントロールが2031年までのCAGR 8.74%で最も急速な拡大を記録しました。

- システムタイプ別では、VRFが2025年の中東・アフリカ商業用HVAC市場シェアの34.30%を占め、同技術は2031年まで8.21%のCAGRで成長すると予測されています。

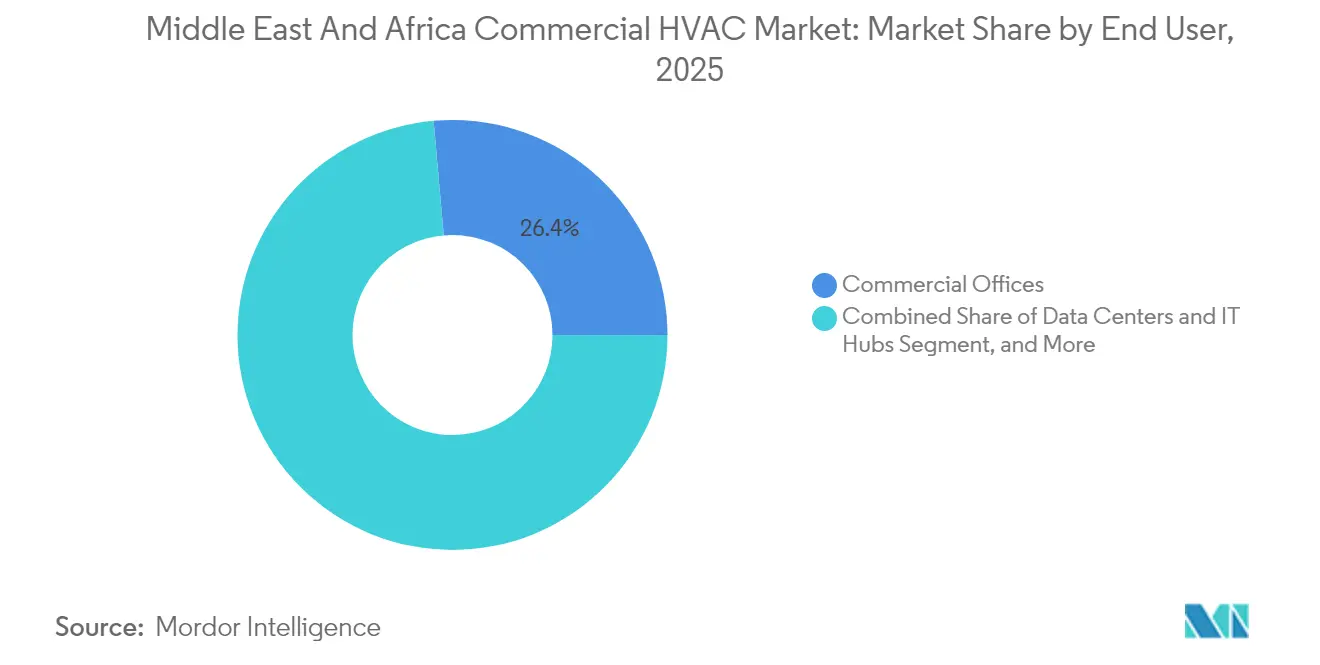

- エンドユーザー別では、商業オフィスが2025年の売上高の26.40%を占めてトップとなり、データセンターおよびITハブは2031年までの予測CAGRが7.96%と最も高い数値を記録しています。

- 建物ライフサイクル別では、改修プロジェクトが2025年の中東・アフリカ商業用HVAC市場規模の57.10%を占め、2031年まで8.52%のCAGRで拡大しています。

- 国別では、サウジアラビアが2025年の売上高シェアの27.60%を占め、2031年までのCAGR 8.12%で最も急速に成長する地域にとどまっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ商業用HVAC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用メガプロジェクト建設の急増(GCC「ギガプロジェクト」) | +2.1% | GCC諸国、エジプトへの波及効果あり | 長期(4年以上) |

| 義務的なエネルギー効率規制(SASO、UAE ESMA、南アフリカSANS 10400-XA) | +1.8% | 全世界、特にサウジアラビア、UAE、南アフリカで早期に恩恵 | 中期(2〜4年) |

| データセンターの急増による精密冷却需要の拡大 | +1.5% | GCCコア、中東・アフリカへの波及効果あり | 短期(2年以内) |

| 地域冷熱の統合による集中型改修HVACの加速 | +1.2% | UAE、サウジアラビア、カタール | 中期(2〜4年) |

| グリーン水素産業クラスターによる専門HVACシステムの需要 | +0.9% | サウジアラビア、UAE、オマーンへの潜在的拡大 | 長期(4年以上) |

| 観光メガイベント(エクスポ2030リヤド、エジプトビジョン2030)によるホスピタリティ施設のアップグレード促進 | +0.7% | サウジアラビア、エジプト、地域観光への波及効果あり | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業用メガプロジェクト建設の急増(GCC「ギガプロジェクト」)

サウジアラビアのビジョン2030およびNEOMグリーン水素産業クラスターに基礎を置くホスピタリティおよび複合用途のパイプラインが、仕様要件を再形成しています。冷却システムは、室内外の大きな温度差、厳格な湿度目標、24時間365日の稼働に対応しなければなりません。[1]NEOM Green Hydrogen Company, "NEOM Green Hydrogen Company complete financial close," neom.com プロジェクト開発者は、設置スケジュールを短縮し、段階的な入居を容易にするモジュール式・工場組立型チラーおよびVRFネットワークを好む傾向にあります。各フラッグシッププロジェクトは、物流パーク、労働者宿舎、来訪者施設への後続需要を生み出し、中東・アフリカ商業用HVAC市場の機会を拡大させています。官民パートナーシップ(PPP)の枠組みに組み込まれた長期サービス契約は、OEMおよび施設管理者の収益の視認性をさらに向上させています。

義務的なエネルギー効率規制(SASO、UAE ESMA、南アフリカSANS 10400-XA)

最低季節エネルギー消費効率(SEER)の閾値、冷媒段階的廃止スケジュール、建築物エネルギーラベリング制度が、R-22およびR-410A機器から高SEER VRF、インバータースプリット、磁気軸受チラープラットフォームへの移行を加速させています。サウジアラビアのSASO 2663:2021はすでに低効率輸入品の通関を禁止しており、UAEにおけるESMAの2.78 EER基準は、ドバイの2010年以前のオフィスビルストックにおける改修の緊急性を高めています。[2]Emirates Authority for Standardization & Metrology, "SASO 2663:2021 Overview", esma.gov.ae 南アフリカのSANS 10400-XA改訂版は、500m²超の商業施設へのコンプライアンス適用を拡大しています。この複雑な規制体系において製品カタログを統一できるOEMは、建物オーナーが将来の不適合ペナルティを回避しようとする中で価格プレミアムを獲得しています。

データセンターの急増による精密冷却需要の拡大

ハイパースケールおよびコロケーション事業者は、2026年までにGCC全域で300MW超のITロードを追加しており、ラックあたりの密度は6kWから12kWへと増加しています。サーバーは従来の商業スペースに比べて1平方メートルあたり10〜50倍のエネルギーを消費するため、精密CRAC-CRAHユニット、リアドア熱交換器、液体冷却モジュールが入札仕様の主流となっています。各国政府は取水量規制を強化しており、2030年までに見込まれる年間4,260億リットルの取水量を相殺するため、閉ループ式断熱システムおよび処理済み下水排水の再利用パイロットが実施されています。クラウドサービスがデジタル経済目標を持続させるため、データセンターの受注は高い利益率を維持し、景気循環的な変動から守られています。

地域冷熱統合による改修HVACの加速

GCCは世界の地域冷熱容量の40%を占めています。ドバイのEmpowerだけで241,272冷凍トンを運営しており、2030年までに市内床面積の40%への普及率引き上げを計画しています。既存タワービルを集中型プラントに接続することで、内部システムの全面的な交換を回避し、電力消費量を最大50%削減するとともに、資産寿命を25年間延長できます。地域冷熱をコスト転嫁型関税を持つ公益事業として規制上扱うことで、安定した長期リターンが支えられ、冷水ネットワークへの官民投資が促進され、中東・アフリカ商業用HVAC市場全体の改修需要がさらに拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響率(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高性能高SEERオプション機器の高い初期投資コスト | -1.4% | 全世界、特に価格に敏感なアフリカ市場に深刻な影響 | 短期(2年以内) |

| 中国および現地OEMによる価格下落圧力 | -1.1% | MEA地域全域、特にエジプト、ナイジェリア、ケニアで激化 | 中期(2〜4年) |

| スマートコントロールの試運転に必要な熟練技術者の不足 | -0.8% | MEA地域全域、特にサブサハラ・アフリカで深刻 | 長期(4年以上) |

| 冷却塔展開に対する水不足の制約 | -0.6% | GCC諸国、北アフリカの乾燥地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高性能高SEER機器の高い初期投資コスト

VRF、磁気軸受チラー、インバータースプリットは、ライフサイクルエネルギーコストを27%削減するにもかかわらず、従来のDXパッケージに比べて初期投資が23%多く必要です。サブサハラ・アフリカでは販売ユニットの35%がR-22冷媒を使用しており、資金調達障壁が依然として顕著です。[3]国際冷凍協会「アフリカで廃棄される非効率なR22エアコン」iifiir.org 商業貸し手は融資審査においてライフサイクルコスト削減を考慮することが少なく、回収期間が3年を超えると中小規模のオーナーは導入を敬遠します。データセンター向けの専門システムは標準的なオフィスビル建設と比べてコストが3倍になることがあり、機器価格が下落するかグリーンファイナンスの仕組みが広まるまでは、資本力の豊富な開発者に限定された採用にとどまっています。

スマートコントロールの試運転に必要な熟練技術者の不足

デジタルネイティブなHVACプラットフォームは、IoTセンサー、BACnet/IPゲートウェイ、機械学習アルゴリズムを統合しており、ソフトウェアの習熟度を持つ電気技術者や整備士が必要です。この地域では試運転・サービス技術者が推定7万人不足しています。Carrierのテックバンテージプログラムは、同社によれば2030年までに世界で10万人の訓練を目標としています。Daikinはコートジボワールとモロッコにアカデミーを設立してこの取り組みを展開しています。人材パイプラインが成熟するまでの間、プロジェクトスケジュールは長期化し続け、施設オペレーターはアナリティクス機能をOEMに外注しており、中東・アフリカ商業用HVAC市場における近期のスマートHVAC普及を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:機器の優位性がサービス拡大を牽引

機器カテゴリーは2025年の中東・アフリカ商業用HVAC市場の67.45%を占めました。超高層ビルおよび空港建設の継続が、大型チラー、ルーフトップユニット、VRF室外機への需要を支えています。HVACコントロールは支出全体の12.5%に過ぎませんが、建築基準の更新が自動化を義務付けているため、最速のCAGR 8.74%を記録しています。予測分析サービスは、オーナーが計画外のダウンタイムを15〜20%削減しようとする中で、継続的な収益を確保しています。

HVACサービスは現時点では遅れをとっていますが、スペアパーツの可用性とリモート診断をバンドルしたOEM契約によって勢いを増しています。Johnson ControlsによるEasyIOの買収により、NiagaraベースのビルディングマネジメントシステムスタックJohnson Controlsが拡充され、施設管理者が独自の最適化アプリを重ねて活用できるようになりました。センサー密度が高まるにつれ、データ駆動型の性能契約が標準となり、スペアパーツとソフトウェアサブスクリプションのアフターマーケット需要がさらに強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

システムタイプ別:VRF技術が効率化革命をリード

VRFは2025年の中東・アフリカ商業用HVAC市場シェアの34.30%を確保し、CAGR 8.21%で拡大しています。エネルギー使用強度と柔軟な配管レイアウトにより、マルチテナントオフィスの改修において競争優位を持っています。ルーフトップユニットは、コスト面で敏感なアフリカの小売業において引き続き存在感を保ち、遠心式・磁気軸受チラーは地域冷熱プラントで優位を占めています。スプリットおよびダクトスプリットシステムは、シャフトスペースが限られる低層住宅および小規模商業施設の改修で主流となっています。

メーカーがキガリ改正の冷媒目標を達成するためにR-32室内機の現地生産を拡大するにつれ、世界のVRF出荷台数は増加しています。カタールにおける15年間ライフサイクルコスト評価により、VRFは24時間稼働施設において定流量冷水方式に比べて正味現在コストが7〜15%低いことが確認されています。モジュール式室内機はテナント内装工事に合わせた段階的な資本支出も可能にし、商品価格の変動サイクルにおいて開発者のキャッシュフローを改善します。

エンドユーザー別:データセンターが商業オフィスの変革を加速

商業オフィスは2025年の売上高の26.40%を占める最大の消費者であり続けていますが、データセンターおよびITハブセグメントは2031年まで7.96%のCAGRを記録すると予測されています。AIトレーニングクラスターがラック密度を倍増させ、事業者はリアドア液体冷却へと移行しています。ホスピタリティ分野はサウジアラビアの紅海およびディリーヤゲートプロジェクト内のホテルパイプラインの加速から恩恵を受けており、高SEERのVRFを採用してラグジュアリーな快適基準を満たすことが求められています。

制度的需要は回復力を維持しています。サウジアラビアのマスジド・アル・ナバウィー(預言者のモスク)は、巡礼のピーク時に室温を23℃に保つため、6か所のプラントにわたる20,000TR超の容量を擁する世界最大のチラーシステムを運営しています。一方、商業施設の複合体はダクトスプリットシステムにスマートサーモスタットを後付けして、ESMAの効率基準を維持し、低廉な公共料金の適用を受けようとしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

建物ライフサイクル別:改修市場がイノベーションを牽引

改修・交換工事は2025年支出の57.10%を占め、CAGR 8.52%で新築を上回るペースで成長します。ドバイのエネルギー戦略2050は既存資産に電力使用量を40%削減することを求めており、オーナーは定流量エアハンドリングユニットをクラウドベースのアナリティクスに接続されたデジタル変風量(VAV)ボックスに交換しています。

地域冷熱への接続は機械室の占有面積を縮小し、賃貸可能スペースを増加させます。これは主要CBDタワーで利回りが圧縮する中で魅力的なインセンティブとなっています。スマート改修はASHRAEレベルIIエネルギー監査を活用して可変速ドライブ、デマンドレスポンス機能、太陽熱統合の範囲を策定し、大規模な構造的介入なしに正味現在価値を向上させます。効率ラベルが評価指標の一部となるにつれ、改修支出は中東・アフリカ商業用HVAC市場の基盤であり続けると予測されます。

地域分析

サウジアラビアは2025年の総支出の27.60%を生み出し、ビジョン2030のメガプロジェクトとSASOエネルギー基準の施行に牽引されて、2031年まで8.12%のCAGRで成長すると予測されています。UAEは地域冷熱容量の拡大に伴い続いており、Empowerの記録的なプラントが2030年までに普及率40%に達するという野心を支えています。カタール、クウェート、バーレーンは多角化アジェンダに関連した空港・鉄道プログラムを通じて安定した需要を維持しています。

北アフリカ全域では、エジプトの建築物エネルギー認証制度が透明性をもたらし、ホスピタリティおよび軽工業団地への外国直接投資を呼び込んでいます。南アフリカは高SEERチラーと屋上太陽光発電のハイブリッド化による停電対策によりサブサハラ地域の取り込みをリードしています。ナイジェリア、ケニア、モロッコは都市化によるオフィスおよびショッピングモール建設に牽引される中堅市場として台頭していますが、購買決定は依然として価格に敏感な状況が続いています。

水不足は地理的な複雑性に影響を与えています。湾岸諸国のデータセンターでは、処理済み下水排水を蒸発式冷却塔に活用するパイロットが実施されており、効率の損失なく淡水の取水量を27%削減しています。低水消費チラーパッケージと適応型コントロールをバンドルできるOEMは、中東・アフリカ商業用HVAC市場において競争上の優位性を獲得しています。

競争環境

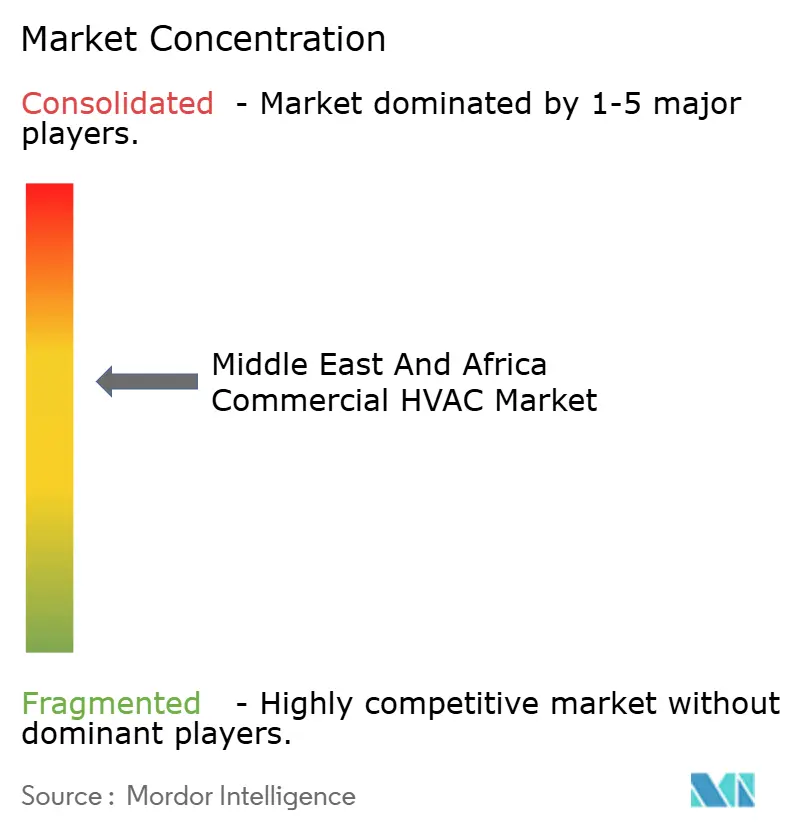

市場は中程度に細分化されており、上位5社のメーカーが合わせて約45%のシェアを保有し、市場集中スコアは6となっています。Johnson Controls、Daikin、Carrierは垂直統合型のポートフォリオと数十年にわたるサービス実績を活用しています。BoschによるJohnson Controlsの住宅・軽商業用事業の81億米ドルでの買収は、高成長地域における高付加価値商業システムへの戦略的転換を示しています。

Zamil Air ConditionersやAl Salem Johnson Controlsなどの地域有力企業は、砂塵の侵入や55℃の周囲温度定格に最適化した機器を提供し、湾岸諸国の政府入札におけるシェアを守っています。技術的差別化は、デジタル対応の低地球温暖化係数(GWP)製品に収束しつつあります。TraneのR-290ヒートポンプの発売は、オゾン破壊係数(ODP)ゼロ、GWP3以下のプロパンユニットをポートフォリオに追加しました。

戦略的パートナーシップにより流通チャネルへのアクセスが多様化しています。DaikinとSoftlogicの提携はUAEにおける商業流通を強化し、LGのOSO温水ヒーター買収は一体型家庭用給湯・ヒートポンプ製品ラインアップを充実させました。OEMは中東・アフリカ商業用HVAC市場全体で複数年サービス契約を獲得するため、ファイナンス、エネルギー性能保証、オペレーター研修をバンドル提供するケースが増えています。

中東・アフリカ商業用HVAC業界リーダー

Daikin Industries, Ltd.

Lennox International Inc.

Robert Bosch GmbH

Johnson Controls International plc

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BoschはJohnson Controlsの住宅・軽商業用HVAC事業を81億米ドルで買収を完了し、年間HVAC売上高を倍増させ、商業成長回廊へのエクスポージャーを強化しました。

- 2025年7月:Trane TechnologiesはEMEAでの受注額が7億4,700万米ドルと5%増加したことを発表し、持続可能なHVACへの強い需要を背景に2025年の売上高ガイダンスを9%に引き上げました。

- 2025年7月:LG Electronicsはノルウェーの温水ヒーター専門企業OSOを買収し、ステンレス鋼製給湯タンクとヒートポンプシステムをグローバルに統合する体制を整えました。

- 2025年4月:Traneは7億2,070万米ドルのEMEA受注を獲得し、受注残高対売上高比率130%を達成。これは堅調な商業需要を裏付けています。

中東・アフリカ商業用HVACレポートの調査範囲

本レポートは、中東・アフリカ市場における各種プレーヤーによる商業用HVAC機器およびサービスの販売を通じて積み上げられた売上高を追跡しています。また、主要な市場パラメーター、基盤となる成長促進要因、業界で事業を展開する主要ベンダーを追跡し、2024年〜2029年間の市場推計値および成長率を支えています。本レポートの調査範囲は、各市場セグメントの市場規模推計と予測を包含しています。

中東・アフリカ商業用HVAC市場は、コンポーネントタイプ別(HVAC機器[暖房機器および空調・換気機器]およびHVACサービス)、エンドユーザー別(ホスピタリティ、商業ビル、公共施設、その他)、国別(アラブ首長国連邦、サウジアラビア、南アフリカ)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| HVAC機器 |

| HVACコントロール |

| HVACサービス |

| 可変冷媒流量(VRF)システム |

| パッケージ型およびルーフトップユニット |

| チラーおよびAHU/FCU |

| スプリットおよびダクトスプリットシステム |

| ホスピタリティ・レジャー |

| 商業オフィス |

| 医療・ライフサイエンス施設 |

| データセンターおよびITハブ |

| 小売・ショッピングモール |

| 公共・公益施設 |

| その他エンドユーザー |

| 新築設置 |

| 改修・交換 |

| アラブ首長国連邦 |

| サウジアラビア |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 南アフリカ |

| エジプト |

| その他の国々 |

| コンポーネント別(金額) | HVAC機器 |

| HVACコントロール | |

| HVACサービス | |

| システムタイプ別 | 可変冷媒流量(VRF)システム |

| パッケージ型およびルーフトップユニット | |

| チラーおよびAHU/FCU | |

| スプリットおよびダクトスプリットシステム | |

| エンドユーザー別 | ホスピタリティ・レジャー |

| 商業オフィス | |

| 医療・ライフサイエンス施設 | |

| データセンターおよびITハブ | |

| 小売・ショッピングモール | |

| 公共・公益施設 | |

| その他エンドユーザー | |

| 建物ライフサイクル別 | 新築設置 |

| 改修・交換 | |

| 国別 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン | |

| 南アフリカ | |

| エジプト | |

| その他の国々 |

レポートで回答される主要な質問

中東・アフリカ商業用HVAC市場の現在の市場規模はいくらですか?

市場は2026年に12億7,000万米ドル規模であり、2031年までに18億1,000万米ドルに達すると予測されています。

どの国が地域の需要をリードしていますか?

サウジアラビアは2025年支出の27.60%を占め、2031年まで最も速い8.12%のCAGRを記録すると予測されています。

VRFシステムがなぜ急速に成長しているのですか?

VRFは高温乾燥気候において電力消費量を最大52%削減するため、システムタイプ別で最高のCAGR 8.21%を確保しています。

改修の優位性を推進しているのは何ですか?

SEER冷媒規制の義務化と地域冷熱接続により、改修工事が2025年の売上高の57.10%を占め、CAGR 8.52%で成長しています。

地域冷熱はHVAC需要にどのような影響を与えますか?

集中型プラントは建物レベルのエネルギー使用量を最大50%削減し、機器の寿命を延長させ、接続タワー全体のスマートコントロールとチラーのアップグレードを推進しています。

最終更新日: