英国ヘルスケアコンサルティングサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2026) | 3.36 十億米ドル |

| 市場規模 (2031) | 4.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国ヘルスケアコンサルティングサービス市場分析

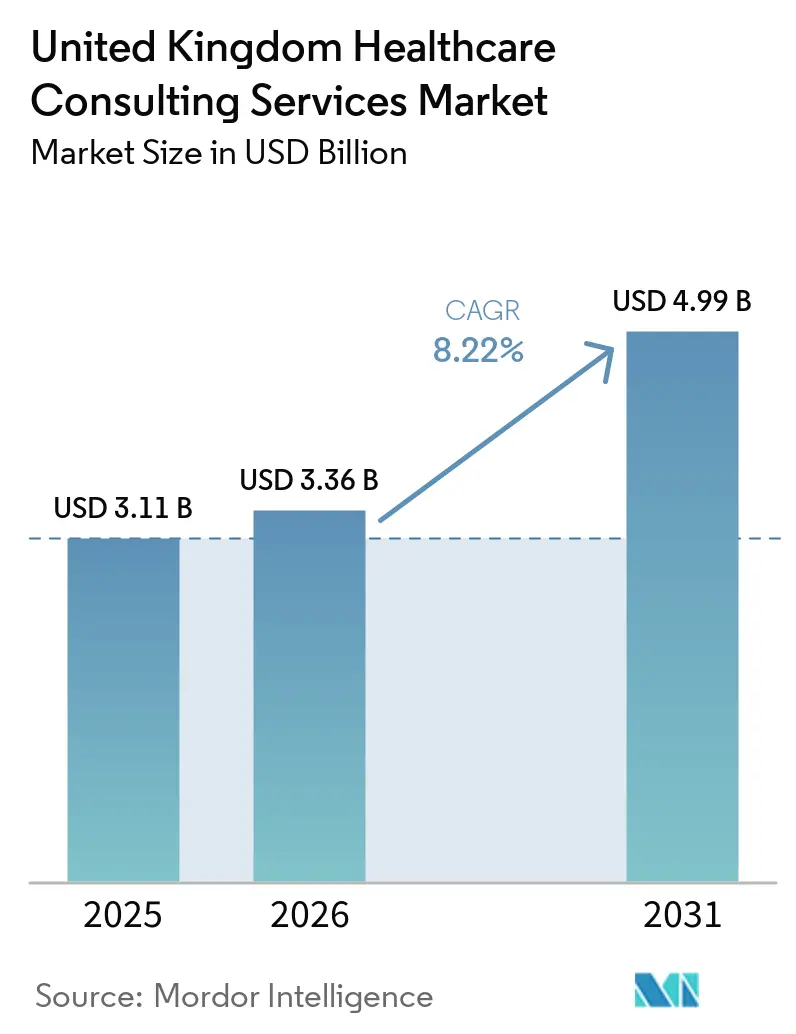

英国ヘルスケアコンサルティングサービス市場規模は、2025年の31億1,000万USDから2026年には33億6,000万USDに成長し、2026年から2031年にかけてCAGR 8.22%で2031年までに49億9,000万USDに達すると予測されています。

英国(UK)ヘルスケアコンサルティングサービス市場は、2026年にNHSイングランドが保健・社ケア省(DHSC)に統合されることによって形成されつつあり、これにより内部移行キャパシティが縮小する一方で、ITマイグレーション、人材再設計、ガバナンス再構築にわたる外部アドバイザリー支援の必要性が拡大しています。2026年3月の人口健康デリバリーモデル青写真もまた、英国ヘルスケアコンサルティングサービス市場の業務範囲を拡大しています。これはIHO契約が、ICBおよびプロバイダー協働体全体にわたる支払いフロー、説明責任、および人口ベースのケアモデルの複数年にわたる再設計を必要とするためです。デジタルモダナイゼーションは、NHS組織がフロントラインのデジタル化、コネクテッドケアレコード、AI対応ワークフロー、およびEPR後の最適化への投資を継続していることから、英国ヘルスケアコンサルティングサービス市場のもう一つの中核的成長基盤であり続けています。競争環境はフレームワークアクセスが大規模な多分野企業に有利であるため中程度から高水準を維持していますが、市場には依然として専門的・中規模業務を競う認定サプライヤーの裾野が広く存在しています。英国ヘルスケアコンサルティングサービス市場に対する主な制約は、NHS機関が多くの組織で赤字状態にある中、すべてのアドバイザリー契約において目に見える業務上のリターンを正当化する必要があることから生じるプロバイダーの財務的圧力です。

主要レポートのポイント

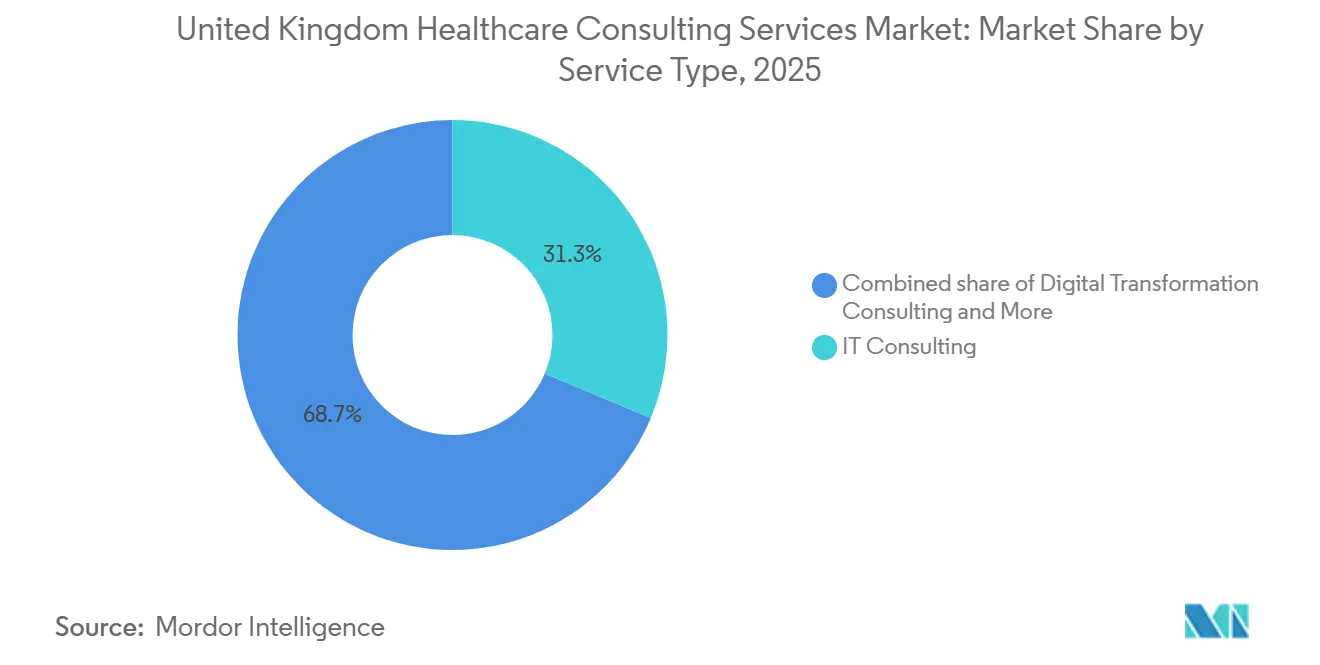

- サービスタイプ別では、ITコンサルティングが2025年に31.31%のシェアを占め、デジタルトランスフォーメーションコンサルティングは2031年までにCAGR 11.38%で拡大する見込みです。

- エンドユーザー別では、医療提供者が2025年に28.24%のシェアを占め、政府機関が2031年までにCAGR 10.52%で最も速い成長を記録すると予測されています。

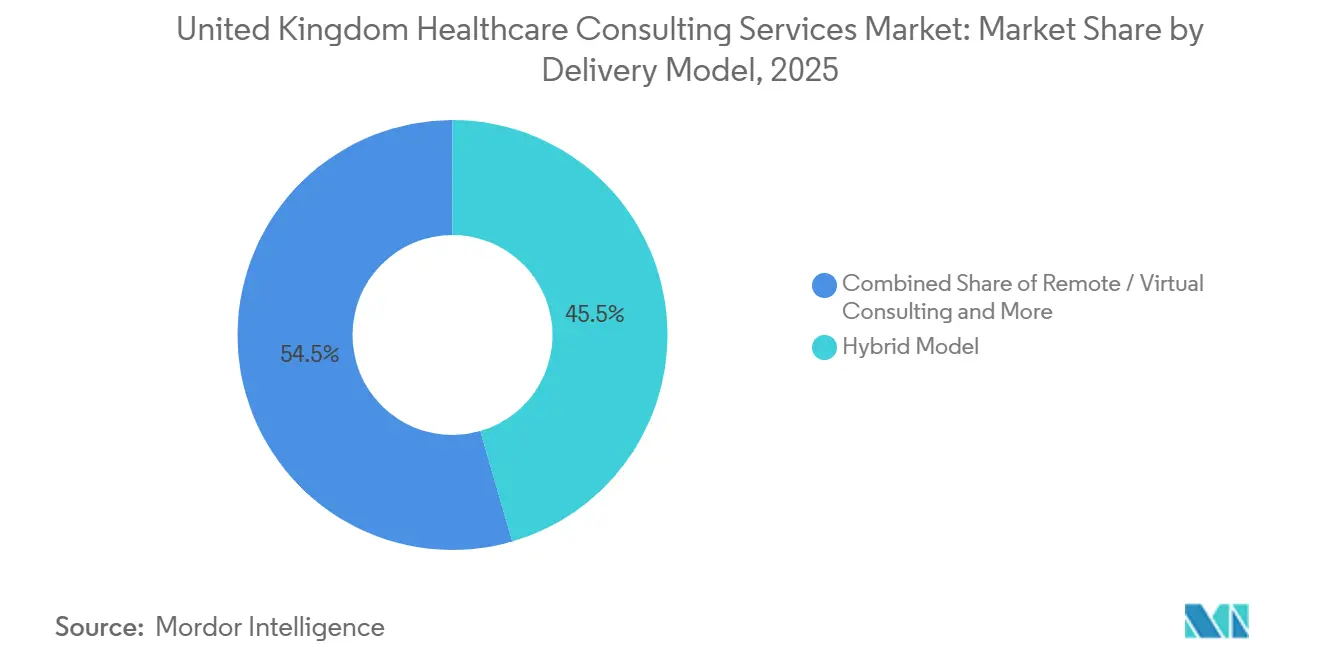

- デリバリーモデル別では、ハイブリッドデリバリーが2025年に45.52%のシェアを占め、リモート/バーチャルコンサルティングは2031年までにCAGR 10.25%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国ヘルスケアコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価値ベースのケアモデルへの加速的移行 | +1.6% | イングランド主導、スコットランドおよびウェールズの分権型ICS同等機関への波及あり | 長期(4年以上) |

| デジタルファースト患者エンゲージメントプラットフォームへの需要急増 | +1.4% | イングランドが主導、スコットランドおよびウェールズが二次的 | 中期(24年) |

| セキュリティコンサルティングを牽引するサイバー脅威環境の高まり | +1.1% | 英国全体、NHSイングランドの急性期および精神科トラストに集中 | 短期(2年以内) |

| ヘルスケア価格透明性コンプライアンスに向けた規制上の推進 | +0.8% | 主にイングランド、NHS支払いスキームのコンプライアンス義務 | 中期(2〜4年) |

| 臨床意思決定支援のための生成AIアドバイザリー | +1.3% | NHSのAVTガイダンスを通じてイングランドが先導、スコットランドはNSSデジタルプログラムを通じて採用 | 中期(2〜4年) |

| 病院インフラのための気候レジリエンス計画 | +0.7% | 英国全体、ウェールズ保健建築基準およびNHSイングランドの気候適応活動あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

価値ベースのケアモデルへの加速的移行

英国ヘルスケアコンサルティングサービス市場は、NHSが人口ベースのデリバリーおよび価値連動型契約へと移行する動きから持続的な支援を得ています。NHS連合は2026年3月、人口健康デリバリーモデル青写真がIHO、SNP、MNP契約を長期的な政策議論ではなく運営フレームワークに移行させたと指摘しました。この変化が重要なのは、システムが活動量ではなく人口アウトカムを中心に支払いルール、ケアパスウェイ、説明責任構造を再設計するための外部支援を必要とするようになったためです。NHSイングランドはまた、「節約なければ支払いなし」モデルの下で全年齢継続ケア費用70億5,000万GBP(95億USDに相当)の管理を支援するための外部専門知識を求め、コンサルティング業務を直接的なパフォーマンスおよびリスク共有の領域に押し込んでいます。2025/26年度の運営計画がシステム全体で44億GBP(56億USDに相当)の計画ギャップを特定し、再設計作業中に内部資金による試行錯誤の余地が限られているため、圧力はより強まっています。テムズバレーICBとオックスフォード大学研究者との共同プログラムは、コンサルティングチームがすでにガバナンス設計と価値測定に組み込まれていることを示しており、これにより英国ヘルスケアコンサルティングサービス市場の需要基盤が短期的な政策支援をはるかに超えて拡大しています[1]オックスフォード大学 NIHR ARC OxTV、「テムズバレーICBが56億GBPをより賢く活用するための支援」、オックスフォード大学、phc.ox.ac.uk。

デジタルファースト患者エンゲージメントプラットフォームへの需要急増

英国ヘルスケアコンサルティングサービス市場は、デジタルファーストの患者アクセス、相互運用性、および導入後最適化に向けた広範な動きからも恩恵を受けています。NHSトラストのIT支出は2024/25年度に41億GBP(52億USDに相当)に達し、その拡大により現在は統合、ワークフロー再設計、患者向けサービスアップグレードのアドバイザリー支援を必要とする大規模な導入済みベースが生まれています。EPR採用が飽和に近づくにつれてコンサルティング業務がソフトウェア展開から最適化、相互運用性、デジタルフロントドア設計へと移行するため、支出パターンが変化しています。2026年1月に発表された英国王立内科医師会のレビューでは、調査対象の548名の会員のうち68%が、NHSがAIの広範な採用に向けた適切なデジタルインフラを持っていないと回答しており、これは完了した変革の物語ではなく継続的な準備格差を示しています。政府による2025/26年度のフロントラインデジタル化およびコネクティングケアレコードへの6億GBP(8億200万USDに相当)の投資は、この需要に純粋に理想的なものではなく資金調達された経路を与えています。この資金調達環境は、テクノロジーアドバイザリーとデリバリー保証、NHS標準の知識、および患者エンゲージメント設計を組み合わせることができる英国ヘルスケアコンサルティングサービス市場の企業に有利に働きます。

セキュリティコンサルティングを牽引するサイバー脅威環境の高まり

サイバーリスクは、英国ヘルスケアコンサルティングサービス市場において狭義のIT上の懸念ではなく、直接的な業務上の問題となっています。2024年6月のSynnovisランサムウェア事件がロンドントラスト全体の輸血と予約を混乱させた後、NHSイングランドはランサムウェアを風土病的と表現し、サプライヤーに8段階のサイバーセキュリティ憲章への準拠を求めました。NHSイングランドはその後、2025年6月にIBMとの700万GBP(900万USDに相当)のサイバーセキュリティオペレーションセンター監視契約を締結し、セキュリティ監視とレジリエンス支援が通常の国家調達の一部となっていることを示しました。より大きなコンサルティングニーズはサプライヤー保証、脆弱性管理、契約上のセキュリティスケジュール、および成熟度レビューにあります。これは多くのNHS機関がこれらの管理を大規模に標準化するための十分な専門的内部キャパシティを持っていないためです。サイバーセキュリティの需要はイングランドを超えて広がっており、パブリックコントラクツスコットランドは2025年にNHSスコットランドの各ボードをカバーする競争入札によるランサムウェア対応準備レビューを記録しました。この拡大する足跡は、英国ヘルスケアコンサルティングサービス市場においてセキュリティアドバイザリー業務が一度限りのインシデント対応タスクではなく定期的なサービスラインになりつつあることを意味しています。

ヘルスケア価格透明性コンプライアンスに向けた規制上の推進

英国ヘルスケアコンサルティングサービス市場は、価格ルールの変更、料金協議、および価値ベースの調達から追加的な業務を引き寄せています。NHSイングランドの2025/26年度および2026/27年度NHS支払いスキームに関する協議は、選択的活動、ベストプラクティス料金、および緊急ケアがシステム全体でどのように価格設定・管理されるかを再形成しています。協議フィードバックを受けて選択的サービスへの支払い上限案が撤廃されたことで計画上の不確実性が生じ、その不確実性自体が価格設定、財務モデリング、ナリオ設計のアドバイザリー業務への需要を支えています。同時に、NHSは2025年に13のトラストにわたるパイロットを通じてメドテックの価値ベース調達を拡大し、2026年に向けてより広範な展開経路を設けており、これにより臨床有効性レビューと調達設計に関するコンサルティング支援の必要性が高まっています。整合支払いおよびインセンティブフレームワークとベストプラクティス料金ガイダンスもまた、財務チームが限られたスタッフキャパシティを管理しながら新しいルールを解釈することを求めています。この組み合わせにより、英国ヘルスケアコンサルティングサービス市場はデジタルや戦略業務だけでなく、支払い改革と密接に結びついた状態が続いています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人材不足と急騰する請求レート | -1.4% | 英国全体、ロンドンおよびサウスイーストのプレミアムが最も顕著 | 短期(2年以内) |

| 裁量的支出を抑制するプロバイダーの長期的な利益率圧迫 | -1.1% | イングランド全体、財政的に困窮したICBシステムで最も深刻 | 中期(2〜4年) |

| マルチパーティアナリティクスエコシステムにおけるデータ所有権の争い | -0.7% | 英国全体、複数ICBアナリティクスコンソーシアムで最も顕著 | 中期(2〜4年) |

| コンサルタントの出張に対する炭素フットプリント審査の強化 | -0.3% | 英国全体、越境企業へのEUコンプライアンスの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人材不足と急騰する請求レート

英国ヘルスケアコンサルティングサービス市場は明確な人材確保上の制約に直面しています。プロジェクトが臨床パスウェイ、デジタルシステム、データガバナンス、NHS調達を同時に理解できる人材をますます必要としているためです。コンサルタントの日当レートの上昇により、特にプロジェクトが一般的なビジネスチームではなく上級ヘルスケア専門家を必要とする場合、バイヤーが通常の条件でアドバイザリー支出を承認することが難しくなっています。NHSの人材不足もコンサルティング会社が臨床分野の専門家を採用するプールに影響を与えており、変革業務のベンチの深さが減少しているため、圧力はより強まっています。小規模企業は、大規模な多分野競合他社ほど賃金インフレ、リテンションボーナス、IR35関連の価格圧力を吸収できないため、特に影響を受けています。これにより英国ヘルスケアコンサルティングサービス市場は需要成長に対してオープンな状態を維持していますが、デリバリーコストも上昇し、複雑な契約における人材確保サイクルも長期化しています。

裁量的支出を抑制するプロバイダーの長期的な利益率圧迫

プロバイダーへの財務的圧力は、英国ヘルスケアコンサルティングサービス市場における最も明確な支出抑制要因であり続けています。NHSイングランドは2024/25年度に5億5,300万GBP(7億USDに相当)の集合的プロバイダー赤字を報告し、前年度からの改後も53%のプロバイダーが赤字状態にありました[2]NHSイングランド、「2024/25年度NHS統合プロバイダー会計」、NHSイングランド、england.nhs.uk。ナフィールドトラストもまた、非経常的支援を除いた場合の少なくとも45億GBP(60億USDに相当)の構造的な根本的ギャップを強調しており、バランスシートの圧力が単年度の問題ではないことを示しています。キングスファンドは、NHS組織が代理・バンクスタッフコストの削減を求められながら2%の生産性向上要件に直面していると指摘しており、これはアドバイザリー業務が測定可能な業務上のリターンを示さない限り、その資金調達への意欲を制限する可能性があります。そのため、英国ヘルスケアコンサルティングサービス市場においてより多くの契約が、商業的圧力をサプライヤーに転嫁するアウトカムベースおよびリスク共有モデルへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ITコンサルティングが主導するもデジタルトランスフォーメーションが加速

ITコンサルティングは2025年に英国ヘルスケアコンサルティングサービス市場シェアの31.31%を占め、NHS組織がコアシステム、データフロー、インフラのモダナイゼーションを継続する中で最大のサービスカテゴリーとなっています。このリーダーシップポジションは、プロバイダー環境全体にわたるデジタル資産、EPRプログラム、相互運用性、システム統合業務へのトラスト支出の継続を反映しています。デジタルトランスフォーメーションコンサルティングは、初期展開から最適化、ワークフロー再設計、コネクテッドケア実装への移行に支えられ、2031年までにCAGR 11.38%で拡大する見込みです。2025/26年度のフロントラインデジタル化およびコネクティングケアレコードへの6億GBP(8億200万USDに相当)の資金調達経路は、これらの任務を孤立したトラストレベルの予算に依存させるのではなく、英国ヘルスケアコンサルティングサービス産業内に正式な支出経路を与えています。

戦略コンサルティングは、IHO契約設計、人口健康計画、NHSイングランドからDHSCへの移行がすべてソフトウェア実装だけでは解決できない組織全体の設計業務を必要とするため、比重を取り戻しています。オペレーションズコンサルティングは、プロバイダーおよびDHSC機関がワークフローの再設計、無駄の削減、サービス処理能力の改善を求められる中、繰り返される生産性圧力から恩恵を受けています。財務コンサルティングもまた、料金改革、価値ベース調達、計画上の不確実性がより強力なモデリングと商業的支援を必要とするため、安定した需要を見せています。HR・タレントコンサルティングは、ICSおよびICB構造が人材モデルとリーダーシップ設計を再形成し続ける中で関連性を高めています。英国ヘルスケアコンサルティングサービス産業全体において、DTAC、DCB、および調達フレーワーク要件が参入障壁を高め、単一のコンプライアントなデリバリーモデルの下で複数のサービスラインをカバーできる企業を優遇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:医療提供者が最大、政府機関が最速成長

医療提供者は2025年に英国ヘルスケアコンサルティングサービス市場の28.24%を占め、トラスト、財団トラスト、プライマリケア組織をアドバイザリー需要の中心に置き続けました。このグループはEPR実装、財務回復、統合ケア再設計、臨床オペレーション改善の支援を引き続き必要としています。ケアデリバリー機関がデジタルモダナイゼーション、料金調整、人材再設計、より厳しいパフォーマンス期待を同時に吸収しているため、プロバイダー側のニーズの規模は依然として高い水準にあります。これにより、資金調達の圧力がコンサルティングアウトカムのより厳しい精査を強いる中でも、プロバイダーはアンカークライアントベースであり続けています。

政府機関は最も速く成長するエンドユーザーグループであり、2031年までにCAGR 10.52%が予測されています。主な推進要因は、NHSE-DHSC統合、デジタル運営モデルの再設計、IHOフレームワーク展開に関連した中央および委託レベルの変革の範囲拡大です。ライフサイエンス企業は、リアルワールドエビデンス、市場アクセス、NICE関連業務の支援を必要とするため、重要な二次クライアントグループであり続けており、IQVIAのNHSソリューションポジションは、データ連動型コンサルティングが英国ヘルスケアコンサルティングサービス市場のこの部分をどのように差別化できるかを示しています。医療支払者、ヘルスケアITベンダー、メドテックスタートアップもまた、DTAC、MHRA、ブレグジット後の医療機器コンプライアンスが専門的な規制・商業化支援への需要を高める中、アドバイザリーの利用を拡大しています。2026年以降にケアがより多く近隣・地域コミュニティの場に移行するにつれてクライアントミックスは引き続き拡大し、将来の業務が純粋な急性期プロバイダーへの集中から再バランスされるはずです。

デリバリーモデル別:ハイブリッドが主導するもリモートの成長が上回る

ハイブリッドデリバリーは2025年に英国ヘルスケアコンサルティングサービス市場の45.52%を占め、バイヤーが依然として対面支援と柔軟なリモート実行の組み合わせを求めていることを示しています。このフォーマットはNHS業務に適しており、コンサルタントがワークショップ、ガバナンスセッション、現場に依存した活動を現地で処理しながら、アナリティクス、設計、プロジェクト管理タスクをバーチャルで完了することを可能にします。ハイブリッドデリバリーはまた、完全なオンサイトモデルがしばしばコスト高で遅い統合ケアシステムおよび分権型保健システム全体にわたるコンサルティング需要の広がりとも一致しています。そのため、英国ヘルスケアコンサルティングサービス市場は多くの変革契約においてハイブリッドワーキングをデフォルトモデルとして扱い続けています。

リモート/バーチャルコンサルティングは2031年までにCAGR 10.25%で成長し、最も速く拡大するデリバリーモデルとなる見込みです。NHS調達は社会的価値と炭素削減をより重視しており、これにより高出張型のデリバリー構造が抑制され、適切な場合にはリモート実行が支持されています。2023年調達法の下でのNHS SBSフレームワーク環境もまた、コンサルティング業務のデリバリー方法における柔軟性を強化しており、リモートおよびブレンド型フォーマットのより広範な受容を支えています。オンサイトコンサルティングは、パスウェイ再設計、リーダーシップ開発、サイバーインシデント対応などの機密性の高い業務には引き続き必要であるため、リモートの成長は物理的な関与を置き換えるのではなくミックスを拡大するでしょう。このバランスにより、英国ヘルスケアコンサルティングサービス市場では、大規模なオフィスネットワークのコストベースを持たずに全国的に競争できる小規模な地域専門企業に余地が生まれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

イングランドは2025年において英国ヘルスケアコンサルティングサービス市場で支配的な地位を占めており、地域のNHSトラストIT支出の87%と、大規模なコンサルティング委託案件の大半を形成する42の統合ケアシステムの存在によって支えられている。NHSE・DHSC合併、IHO契約の展開、および最前線のデジタル化資金は合わさって、国内で最も密度の高い戦略・業・デジタル案件のパイプラインを生み出している。ロンドンおよびサウスイーストは、大規模なトラスト予算、NHS中央機関、そしてフレームワーク主導の調達活動の最高集積度を兼ね備えているため、さらなるプレミアムを有している。ガイズ・アンド・セント・トーマスNHS財団トラスト単独で2024/25年度のIT支出として1億900万ポンド(1億3,820万米ドル)を計上しており、これは首都圏におけるデジタルアドバイザリー業務の対象規模を示している。

スコットランドは英国ヘルスケアコンサルティングサービス市場において第2位の地域である。NHSナショナルサービシズスコットランドは、2億600万ポンド(2億6,100万米ドル)相当の統合クラウド財務・人事・調達システムの2025年選定を含む大規模な調達活動を推進している。スコットランドはまた、NHSスコットランド各ボード全体にわたって委託された全国的なランサムウェア対応準備審査に示されるように、より独自のサイバーセキュリティアドバイザリー基盤を構築しつつある。独立した調達制度と分権化されたガバナンス構造により、企業はスコットランド固有のコンプライアンスおよび購買要件への適応なしにイングランド向けの手法をそのまま流用することはできない。ウェールズの医療施設基準もまた、レジリエンスおよびインフラ計画を議題に維持しており、デジタルトランスフォーメーションを超えた専門的なアドバイザリー業務を支えている。

北アイルランドおよびその他の英国地域は英国ヘルスケアコンサルティングサービス市場において小さな割合を占めるにとどまるが、ヘルス・アンド・ソーシャルケアトラスト構造のもとでトランスフォーメーションおよび近代化業務が継続するなか、依然として拡大の余地がある。調達はイングランドほど標準化されておらず、反復可能なフレームワーク主導の成長を遅らせる可能性があるが、より正式な購買ルートの形成を支援できる企業には機会が残されている。英国全体では、DTAC、MHRA、サイバーセキュリティ、およびバリューベースドケア要件の普及により、コンサルティング需要はもはや特定の地域や特定のクライアント種別に限定されなくなっている。地理的なパターンはイングランド中心のままであるが、地域固有の規制および運営モデルが明確な参入障壁を生み出す専門的な委託案件において、分権化されたシステムの重要性が高まっている。

競争環境

英国ヘルスケアコンサルティングサービス市場は上位において中程度に集中しています。Deloitte、Accenture、PwC、KPMG、McKinseyなどの少数の大手企業が高価値のNHS変革業務の不均衡なシェアを獲得し続けている一方で、163社以上の認定サプライヤーが中堅・専門任務のNHSフレームワーク構造を通じて競争しています[3]NHS共有ビジネスサービス、「保健フレームワーク協定SBS10197のためのコンサルタンシーおよびアドバイザリーサービス」、NHS共有ビジネスサービス、sbs.nhs.uk。これは、クライアントが全国的なカバレッジ、統合デリバリー、調達の確実性を求める場合に規模が最も重要であることを意味しています。フレームワークへの参加は、バイヤーの摩擦を低減し技術評価が始まる前に競合を絞り込むため、英国ヘルスケアコンサルティングサービス市場において最も強力な競争上の優位性の一つです。NHS SBS、CCS、または同等のコンプライアントな経路へのアクセスを持たない企業は、主要な公共契約において可視性が低くなります。

デジタルおよびデータ能力が次の明確な差別化要因です。IQVIAはNHSトラストの95%をカバーするパートナーシップを含むデータアクセスとNHS向けソリューションにコンサルティング業務を結びつけることでポジションを強化しています。Accentureもまた、2025年1月からの30ヶ月間のNHSデジタル能力契約と、上限価値1億2,400万GBP(1億6,500万USDに相当)の別個の予約・患者選択受注を確保した際に、デジタルデリバリーとコンサルティングを組み合わせることの価値を示しました。Deloitteは、インシデント対応、ボード改善、デジタルコンサルタンシー活動をカバーするNHS受注に支えられ、サイバーおよび変革業務において良好なポジションを維持しています。CognizantのDHSC支援役割は、新しいNHSイングランドITランドスケープのために、実行の深さを持つサプライヤーが構造的なシステム変更に直接結びついた業務を獲得できることを示しています。

専門的な空間は三つの領域で開かれたままです。アウトカムベースのアドバイザリーは、バイヤーが純粋な時間・材料費型業務ではなく節約連動型またはパフォーマンス担保型契約をますます求めているため、業務デリバリーのDNAを持つ企業に優位性を与えます。気候・施設レジリエンスコンサルティングもより競争的になっており、エンジニアリングおよびインフラ専門家が病院計画任務において従来の経営コンサルタントに挑戦できるようになっています。三つ目の機会はAIおよびデジタル医療機器保証にあり、DTAC、DCB、MHRA経験を持つ小規模企業がコストとスピードで大手競合他社を置き換えることができます。したがって、大手企業が依然として英国ヘルスケアコンサルティングサービス市場の上位を支配している一方で、構造は決して閉鎖的ではなく、NHSのコンプライアンスとデリバリーニーズに密接に対応するニッチな能力を引き続き評価しています。

英国ヘルスケアコンサルティングサービス産業リーダー

Accenture

Deloitte

PwC

KPMG

EY

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:NHSイングランドは人口健康デリバリーモデルに向けた青写真を発表し、IHO、SNP、MNP契約の運営フレームワークを正式に確立し、2026年春を最初のIHO契約波の開始日として指定しました。この政策上のマイルストーンは、42のICB全体にわたる複数年にわたる戦略・財務再設計コンサルティング任務を生み出すと予想されています。

- 2025年4月:Mace ConsultとTurner & Townsendが、Deloitteを主要サブコントラクターとするジョイントベンチャーにより、NHS新病院プログラムのための3億700万GBP(3億8,900万USDに相当)のプログラムデリバリーパートナー契約を受注しました。これは一世代で最大の病院インフラコンサルティング任務です。

英国ヘルスケアコンサルティングサービス市場レポートの範囲

レポートの範囲として、ヘルスケアコンサルティングサービスとは、ヘルスケア組織、プロバイダー、ステークホルダーに対して業務効率、臨床アウトカム、コンプライアンス、財務パフォーマンス、および全体的な管理を改善するために提供される専門的サービスを指します。

英国ヘルスケアコンサルティングサービス市場のセグメンテーションは、サービスタイプ、エンドユーザー、デリバリーモデルによって分類されています。サービスタイプ別では、ITコンサルティング、戦略コンサルティング、オペレーションズコンサルティング、デジタルトランスフォーメーションコンサルティング、財務コンサルティング、HR・タレントコンサルティングが含まれます。エンドユーザー別では、医療提供者、医療支払者、ライフサイエンス企業、政府機関、ヘルスケアITベンダー、メドテックスタートアップが対象となります。デリバリーモデル別では、オンサイトコンサルティング、リモート/バーチャルコンサルティング、ハイブリッドモデルにセグメント化されています。各セグメントについて、市場規模と予測が金額ベース(USD)で提供されています。

| ITコンサルティング |

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| 財務コンサルティング |

| HR・タレントコンサルティング |

| 医療提供者 |

| 医療支払者 |

| ライフサイエンス企業 |

| 政府機関 |

| ヘルスケアITベンダー |

| メドテックスタートアップ |

| オンサイトコンサルティング |

| リモート/バーチャルコンサルティング |

| ハイブリッドモデル |

| サービスタイプ別 | ITコンサルティング |

| 戦略コンサルティング | |

| オペレーションズコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| 財務コンサルティング | |

| HR・タレントコンサルティング | |

| エンドユーザー別 | 医療提供者 |

| 医療支払者 | |

| ライフサイエンス企業 | |

| 政府機関 | |

| ヘルスケアITベンダー | |

| メドテックスタートアップ | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモート/バーチャルコンサルティング | |

| ハイブリッドモデル |

レポートで回答される主要な質問

英国ヘルスケアコンサルティングサービス市場の現在の規模はどのくらいですか?

英国ヘルスケアコンサルティングサービス市場は2026年に33億6,000万USDであり、CAGR 8.22%で2031年までに49億9,000万USDに達すると予測されています。

英国ヘルスケアシステム全体でコンサルティングサービスへの需要を牽引しているものは何ですか?

主な需要促進要因は、NHSE-DHSC統合、IHO契約の展開、デジタルモダナイゼーション、サイバーセキュリティ圧力、およびAIガバナンスニーズの高まりです。

英国ヘルスケアセクターにおいてコンサルティング需要を主導しているサービスセグメントはどれですか?

ITコンサルティングが2025年に31.31%のシェアで主導しており、継続的なNHSデジタルモダナイゼーション、EPR業務、相互運用性ニーズに支えられています。

この分野で最も速く拡大しているクライアントグループはどれですか?

政府機関は、中央変革、委託再設計、運営モデル変更がアドバイザリー需要を拡大する中、2031年までにCAGR 10.52%で成長すると予測されています。

英国ヘルスケア分野においてコンサルティングのデリバリーモデルはどのように変化していますか?

ハイブリッドデリバリーが2025年に45.52%のシェアで主導し、リモート/バーチャルコンサルティングはバイヤーがコスト、柔軟性、炭素削減を重視する中、CAGR 10.25%で最も速く成長すると予測されています。

イングランドがコンサルティング活動の主要な地理的市場であり続ける理由は何ですか?

イングランドは42の統合ケアシステム、NHSE-DHSC移行、主要なデジタル化資金、および最も広範なNHSコンプライアンス任務を組み合わせているため、最大のシェアを保持しています。

最終更新日: