プライベート看護サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 53.71 十億米ドル |

| 市場規模 (2031) | 73.68 十億米ドル |

| 成長率 (2026 - 2031) | 6.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプライベート看護サービス市場分析

プライベート看護サービス市場規模は2026年に537億1,000万USDと推定され、予測期間(2026年~2031年)にCAGR 6.53%で2031年までに736億8,000万USDに達すると予想されています。

この勢いは、出来高ベースの償還から価値志向・在宅中心モデルへの決定的な転換を反映しており、支払者は臨床成果を損なうことなくエピソードコストを最大50%削減できます。[1]メディケア・メディケイドサービスセンター、「CY 2025在宅医療前払い更新」、cms.gov 寿命の延長、慢性疾患負担の増大、遠隔医療のイノベーションが競争地図を塗り替え続けており、プロバイダーは定期的な熟練看護訪問に加えて、輸液療法や人工呼吸器管理などの高度急性期サービスを積み重ねるよう促されています。ベンチャー資金がプラットフォームの統合を加速させる一方、在宅急性期ケアの免除措置により急性期病院が入院患者料金で外注できるようになり、専門機関に新たな収益源をもたらしています。労働力の供給は、賃金インフレが停滞した公的支払者の料金を上回る中で、依然として重大な制約要因となっています。

主要レポートのポイント

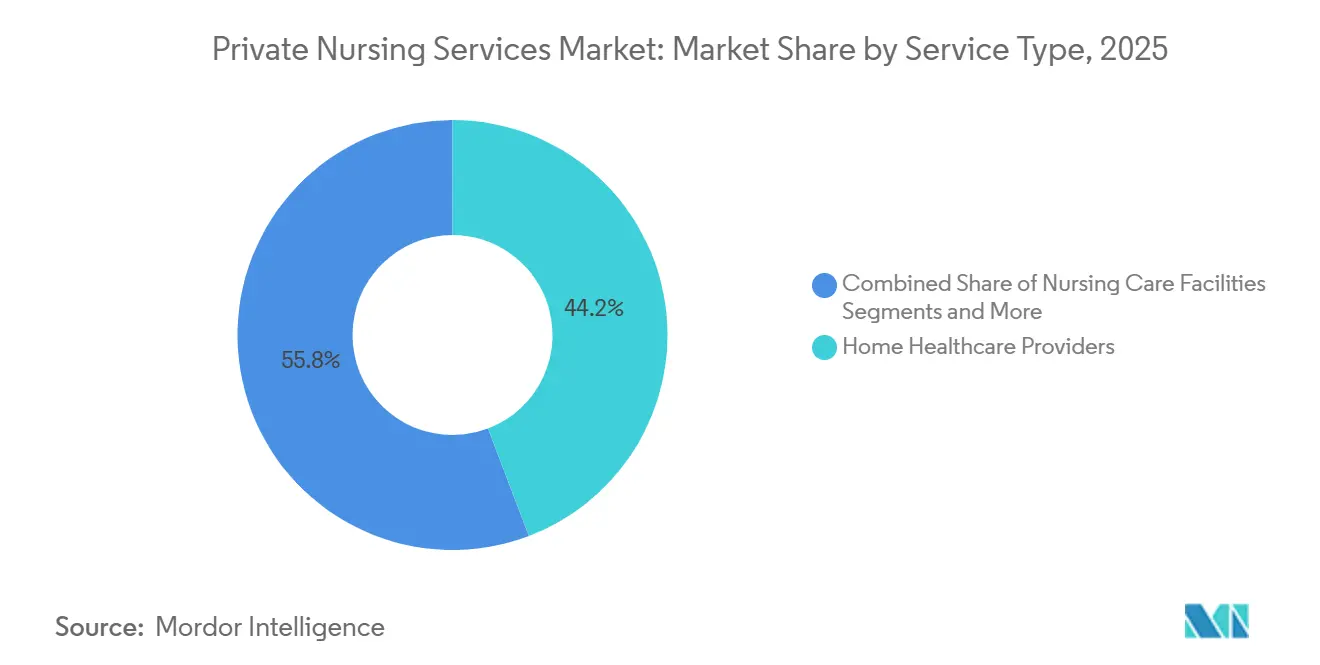

- サービスタイプ別では、在宅医療プロバイダーが2025年に44.22%の収益シェアでトップとなり、その他の専門プライベート看護サービスは2031年までCAGR 9.74%で成長する見込みです。

- エンドユーザー別では、高齢者セグメントが2025年の需要の52.65%を占めましたが、特別グループは2031年までCAGR 10.88%で拡大すると予測されています。

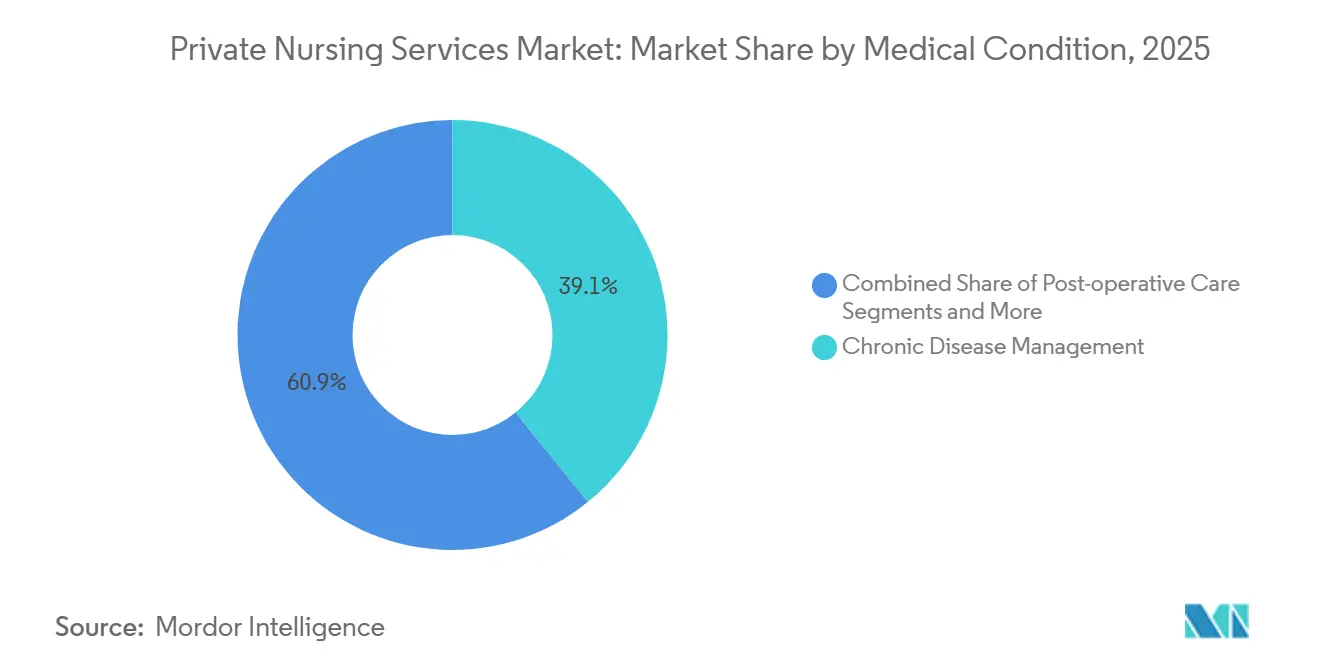

- 疾患・医療状態別では、慢性疾患管理が2025年のプライベート看護サービス市場シェアの39.14%を占め、術後ケアは2031年に向けてCAGR 9.55%で拡大しています。

- 支払いモデル別では、保険適用サービスが2025年の収益の55.23%を獲得しましたが、サブスクリプションベースのパッケージは2031年までCAGR 10.54%で拡大しています。

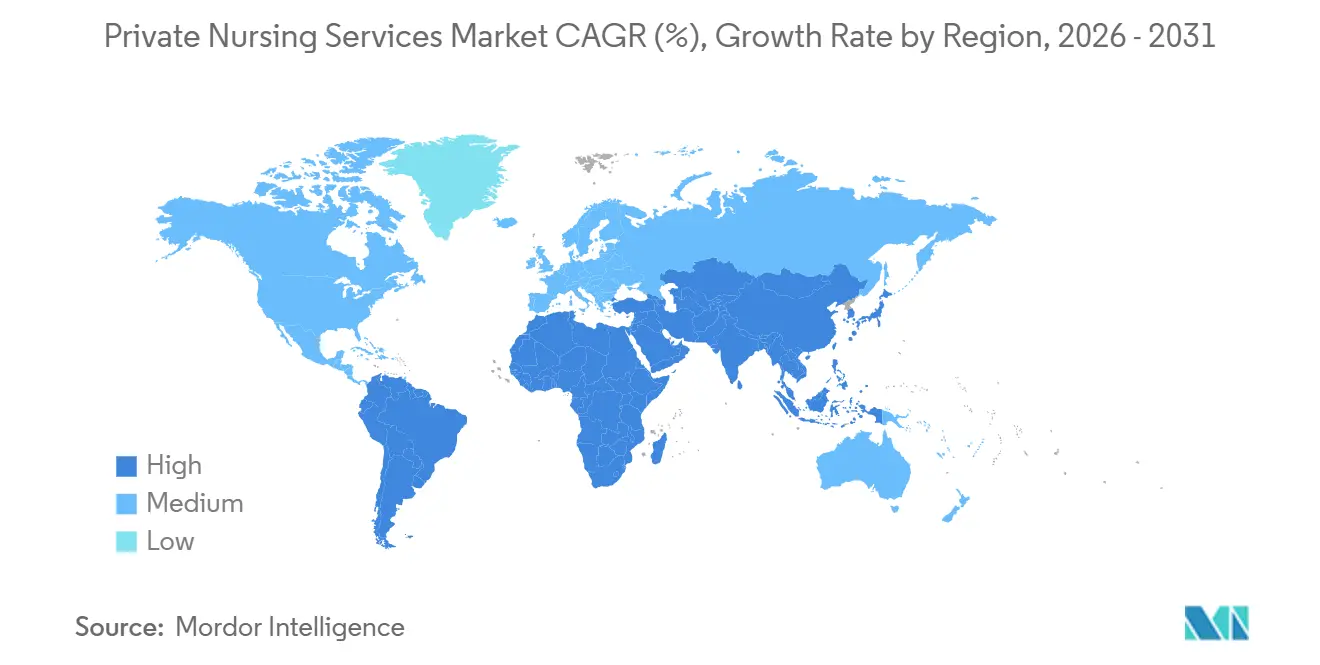

- 地域別では、北米が2025年の収益の36.33%を占め、アジア太平洋地域は予測期間中に最も速い8.35%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプライベート看護サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と平均寿命の上昇 | +1.8% | 世界規模、日本・欧州・北米で最も高い | 長期(4年以上) |

| 長期ケアを必要とする慢性疾患負担の増大 | +1.5% | 世界規模、北米とアジア太平洋地域で顕著 | 長期(4年以上) |

| 支払者にとっての施設ケアに対するコスト削減 | +1.2% | 北米、欧州、アジア太平洋地域の早期採用者 | 中期(2~4年) |

| 高度急性期在宅ケアを可能にする遠隔医療とリモートモニタリング | +1.0% | 北米、欧州、都市部アジア太平洋地域 | 短期(2年以内) |

| 在宅急性期ケアプラットフォームへのベンチャーキャピタル資金 | +0.6% | 北米、一部のEUおよびアジア太平洋地域のハブ | 短期(2年以内) |

| 雇用主が支援する職場復帰回復プログラム | +0.4% | 北米、西欧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と平均寿命の上昇

65歳以上の世界のコホートは2024年に7億7,100万人に達し、2050年までに15億人を超えるでしょう。[2]国際連合、「世界人口予測2024」、un.org日本では、2024年に市民の29.1%が65歳以上であり、土地不足が施設の収容能力を逼迫させています。[3]厚生労働省、「介護保険事業年報2024」、mhlw.go.jp 在宅看護師は、多世代世帯を支援し、施設入所の必要性を遅らせることでこのギャップを埋めています。平均寿命は2024年に73.3歳に上昇し、日常生活支援を必要とする虚弱高齢期が長期化しています。これらのトレンドが相まって、家族や支払者が在宅での高齢化を好む中、プライベート看護サービス市場の持続的な拡大を支えています。

長期ケアを必要とする慢性疾患負担の増大

非感染性疾患は世界の死亡原因の74%を占め、8億2,800万人の成人が糖尿病を抱えており、そのうち4億4,500万人は治療を受けていません。米国の成人の10人に6人が少なくとも1つの慢性疾患を持ち、10人に4人が2つ以上の疾患を抱えています。プライベート看護チームは、繰り返しの救急受診を防ぐ服薬管理、創傷ケア、生体計測チェックを提供します。メディケア・アドバンテージプランは現在、年間最大60回の在宅看護訪問をカバーしており、このセグメントに安定した償還経路を提供しています。同様の給付拡大はカナダ、ドイツ、オーストラリアでも見られます。

支払者にとっての施設ケアに対するコスト削減

在宅急性期ケアプログラムは、2024年に標準的な入院エピソードと比較して30日間の支出を38%削減し、再入院率は25%低下しました。オレゴン州とワシントン州のメディケイド予算は、介護施設から在宅・地域密着型サービスに資金をシフトし、加入者一人当たりのコストを最大60%削減しました。民間雇用主はこのモデルを模倣し、職場復帰を早める2週間の術後看護パッケージを補助しています。その結果、支払者はプライベート看護サービス市場を医療費カーブを曲げるためのレバーとして捉えています。

高度急性期在宅ケアを可能にする遠隔医療とリモートモニタリング

FDAは2024年に87件のリモートモニタリング機器を承認し、在宅患者を監督する看護師の臨床ツールキットを拡充しました。CMSはパンデミック時代の遠隔医療の柔軟性を2025年まで維持し、バーチャルな服薬照合とケアプランの更新を可能にしました。Sensi.AIはパッシブセンサーを使用して転倒や服薬不遵守を検知し、合併症が発生する前に看護師に警告します。これらの進歩により急性期の上限が引き上げられ、かつては熟練看護施設への入所が必要だった心不全やCOPDの急性増悪を機関が治療できるようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 免許を持つ看護師および介護助手の世界的不足 | −1.1% | 世界規模、北米・欧州・日本で深刻 | 長期(4年以上) |

| 公的支払者の償還圧力 | −0.8% | 北米、欧州、新興アジア太平洋地域 | 中期(2~4年) |

| 専門職賠償責任保険料の上昇 | −0.5% | 北米、西欧 | 短期(2年以内) |

| 国境を越えた記録に関するデータプライバシーコンプライアンスコスト | −0.3% | 欧州連合、米国、一部のアジア太平洋地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

免許を持つ看護師および介護助手の世界的不足

世界保健機関は2030年までに1,300万人の看護師不足を警告しており、団塊世代の退職と学校の収容能力の遅れによって拡大しています。米国だけでも2032年まで毎年193,100人の新規登録看護師が必要ですが、2024年の入学者数はわずか3.1%しか増加しませんでした。日本は27万人の長期介護従事者の不足を予測しており、現在は外国人介護士を認めていますが、言語と資格の障壁が配置を遅らせています。機関は時給を38USDに引き上げても病院の賃金に追いつかず、一部はケース数を制限せざるを得ません。人材不足はプライベート看護サービス市場を制約しています。

公的支払者の償還圧力

メディケアの患者主導グループ分けモデルは2020年から2024年の間に基本料金を7.69%削減し、2025年には2.6%の引き上げのみが実施されました。カリフォルニア州などの州のメディケイド凍結はインフレ以下に料金を固定し、マージンを圧迫しています。英国は訪問介護の料金を1時間当たり18.50ポンドに上限設定しており、これはサービスコストの21ポンドを下回り、NHSの契約からの撤退を促しています。持続的な料金の引き締めは統合を強制し、補足的な自費支払いを欠くサービスラインを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:高度急性期サービスが従来の在宅医療を上回る

在宅医療プロバイダーは2025年に収益の44.22%を生み出し、看護、療法、介護訪問にわたる広範なリーチを示しています。その他の専門サービスのプライベート看護サービス市場規模は、輸液ポンプや携帯型人工呼吸器が在宅に移行するにつれて、サービスタイプの中で最も高いCAGR 9.74%で拡大する予定です。ワイヤレスモニタリング付きの携帯型化学療法ポンプにより、看護師は輸液センター外で複雑なレジメンを投与できます。看護ケア施設は、在宅での高齢化に対する消費者の好みに圧迫されて、より緩やかに成長しています。退職者コミュニティとグループホームは、高い資本要件と限られた保険適用のためにニッチなままです。2025年まで延長されたCMSの在宅急性期ケア免除措置により、病院はDRG料金で請求し、交渉された日額で看護を外注できるようになり、専門サービスの収益源を深めています。

保険同等性政策がこの二極化を強化しています。ワシントン州のグループホームは個別ケアより20%高いメディケイド料金を受け取り、新規建設を引き付けていますが、ゾーニングの反発に直面しています。並行して、定期的な在宅医療訪問のプライベート看護サービス市場シェアは、労働コストの上昇とともに侵食されるリスクがあります。機関は、プレミアム価格を命じるために創傷バキュームドレッシング交換、抗生物質輸液、人工呼吸器離脱を積み重ねることで対応しています。この戦略は、回避可能な再入院を抑制するという支払者のインセンティブと一致しており、基本的な訪問料金が横ばいになっても収益を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:特別グループが勢いを増す

高齢者は変形性関節症や認知症などの年齢関連疾患に支えられ、2025年の収益の52.65%を占めました。しかし、障害者や緩和ケア患者などの特別グループは2031年まで年間10.88%成長する見込みです。世界で13億人に上る障害有病率の上昇が、認知・移動支援への需要を促進しています。メディケアのホスピス登録者数は2024年に172万人に達し、ケアの98%が在宅で提供されており、慣れ親しんだ環境の魅力を強調しています。

18~64歳の成人はプライベート看護サービス市場の小さなスライスを占めますが、整形外科手術や肥満外科ケアのための在宅急性期ケア紹介において戦略的な役割を果たしています。子どもは最も小さいコホートですが、テキサス州とフロリダ州のメディケイドプログラムは現在、小児熟練看護を1日最大16時間カバーしており、機関のマージンを強化するプレミアム償還を促進しています。セグメント全体にわたって、看護と遠隔医療トリアージを組み合わせたサブスクリプションバンドルが、仕事と家族の責任を両立させる介護者を支援しています。

疾患・医療状態別:術後エピソードが加速

慢性疾患管理は糖尿病、高血圧、心不全に支えられ、2025年の収益の39.14%を獲得しました。術後ケアのプライベート看護サービス市場規模は、強化回復プロトコルが患者をより早期に退院させるにつれて、疾患の中で最も速いCAGR 9.55%で拡大すると予測されています。2024年のJAMA Surgery研究では、在宅管理の股関節置換術の30日再入院率が3.2%であったのに対し、入院ケアでは5.8%であったと報告されており、このモデルを検証しています。認知障害が2030年までに7,800万件に増加するにつれて、老年期認知症プログラムが拡大しています。小児熟練看護は人工呼吸器依存と胃瘻ケアのために高い料金を命じます。

メディケア・アドバンテージ契約は、再入院削減に共有貯蓄ボーナスを結びつけることが多いです。機関はバイタルサインの変動を検知するリモートモニタリングキットを設置し、早期の看護師介入を可能にしています。遠隔医療と対面ケアを統合することで、プロバイダーは成果を犠牲にすることなく労働力の能力を拡大し、慢性ケアバンドルのプライベート看護サービス市場シェアを強化するアプローチを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

支払いモデル別:サブスクリプションが予測可能性を提供

保険は2025年の収益の55.23%をカバーし、メディケア、メディケイド、民間プランにまたがっています。加入者一人当たり月額ベースで価格設定されたサブスクリプションパッケージは、CAGR 10.54%を達成する軌道にあります。AetnaとCignaは、高額免責加入者をターゲットに年間最大40時間の看護時間に対して月額40~60USDのライダーを開始しました。直接消費者向けプラットフォームは、看護、介護支援、24時間365日の電話トリアージを組み合わせた200~500USDのティアを販売しています。

出来高払いと自己負担支出は、メキシコやインドなど保険が限られている市場で継続しており、家族は長い待機リストを回避するために現金で支払います。雇用主が資金提供するバンドルは、医療トレンドを鈍化させるために慢性疾患を持つ従業員への四半期ごとの看護訪問をカバーするなど、範囲が拡大しています。人頭払いモデルが普及するにつれて、プロバイダーは利用リスクを負いながらも収益の予測可能性を得ます。

地域分析

北米は2025年の収益の36.33%を生み出しました。CMSは2025年の在宅医療基本料金を2.6%引き上げましたが、これは2020年以降の12%の労働コスト増加に対するわずかな相殺にすぎません。カナダは州の予算を拡大しましたが、看護師不足は依然として農村地域での訪問量を制限しています。メキシコの民間保険普及率は2024年に8.2%に達し、新興の富裕層セグメントを生み出しています。

アジア太平洋地域は2031年まで8.35%で成長し、日本の超高齢化人口と13,400の訪問看護ステーションに牽引されています。中国の2024年のガイドラインにより、外国合弁企業が看護機関の70%を所有できるようになりましたが、償還は依然として都市部に偏っています。インドの市場は大都市圏中心であり、2%未満の保険適用率に阻まれています。オーストラリアは2024年に在宅パッケージに49億AUDを振り向け、27万5,000人の高齢者を支援しました。

欧州は混在したダイナミクスを示しています。ドイツ、フランス、英国は訪問看護を償還していますが、料金に上限を設けており、プロバイダーを自費支払いのニッチに追いやっています。スペインとイタリアは予算を拡大していますが、支払いを遅延させています。ブラジルは25%の民間医療保険適用を背景に南米をリードしていますが、通貨変動がROIを不明確にしています。湾岸協力会議諸国はビジョン2030の下で民間機関を認可していますが、労働力パイプラインは外国人看護師に依存しています。南アフリカの都市部の民間市場は、医療制度への加入が限られているため、市民の17%にしかサービスを提供していません。

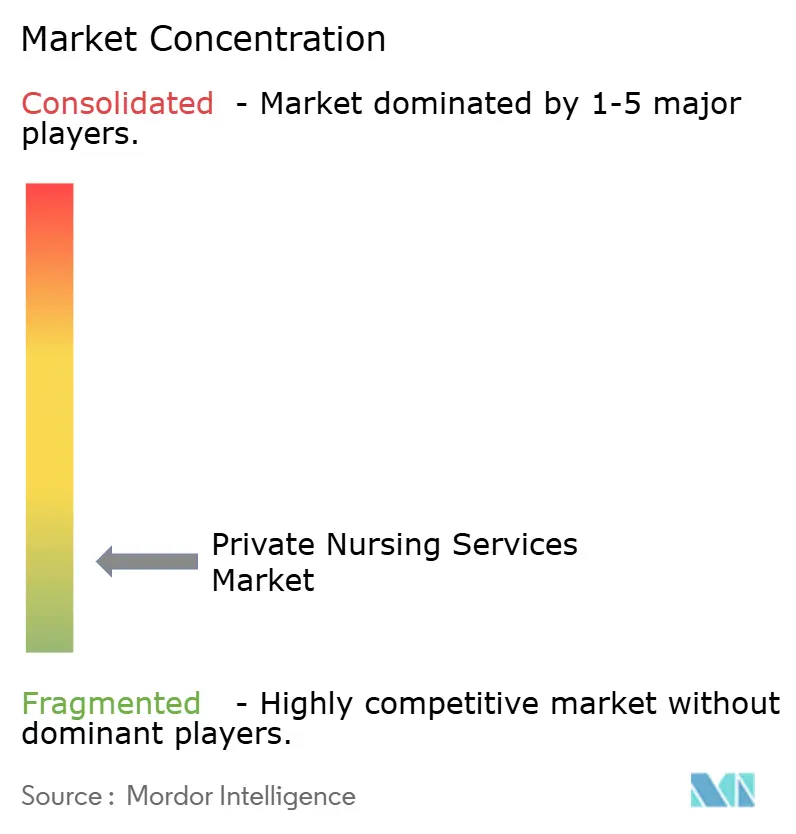

競争環境

プライベート看護サービス市場は中程度の断片化を特徴としています。UnitedHealth Groupは2024年3月に33億USDのAmedisys買収を完了し、米国最大の在宅医療ネットワークを形成し、マネージドケア統合を通じて下流の節約を獲得しました。Vesta Healthcareは6,500万USDの資金調達を、病院入院前に代償不全を検知する予測分析に投入しています。

地域機関は文化的適合性と言語サービスで競争していますが、賃金インフレと格闘しています。Sensi.AIのようなAI対応プラットフォームにより、1人の看護師が拡大したケース数を管理でき、マージンを強化しています。コンプライアンス要件は2024年に増大し、CMSの参加条件は患者固有の感染管理と能力ベースのトレーニングを要求するようになり、堅牢な品質インフラを持つ事業者に有利に働いています。ニッチな空白は、メディケイドがプレミアムを支払う小児熟練看護と、迅速なアクセスを求める富裕層高齢者向けのコンシェルジュサブスクリプションに残っています。

プライベート看護サービス産業リーダー

The Ensign Group Inc.

Amedisys Inc.

UnitedHealth Group (LHC Group)

BAYADA Home Health Care

AccentCare Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:CMSは介護施設スタッフの能力強化を目的とした授業料払い戻しおよびトレーニングプログラムに7,500万USDを割り当てました。

- 2025年7月:Homewatch CareGiversは、病院パートナーシップに支えられた専用看護サービス部門による臨床拡大を発表しました。

- 2025年3月:Click Holdingsは、9,000人の人材プールを持つ香港の看護ケア競合他社の25%の株式を取得し、医療人事プレゼンスを強化しました。

世界のプライベート看護サービス市場レポートの範囲

プライベート看護サービスとは、患者の自宅または希望する環境において、登録看護師(RN)または准看護師(LPN)が提供する個別化された一対一の熟練看護ケアと定義されます。これらのサービスは、典型的な病院ケアを超えた継続的なサポートを提供し、服薬管理、創傷ケア、慢性疾患の監視などの医療ニーズに対応しながら、患者の自立性と快適さを高めます。

プライベート看護サービス市場レポートは、サービスタイプ、エンドユーザー、疾患・医療状態、支払いモデル、地域によってセグメント化されています。サービスタイプ別では、市場は退職者コミュニティ、グループケアホーム、看護ケア施設、在宅医療プロバイダー、その他の専門プライベート看護サービスにセグメント化されています。エンドユーザー別では、市場は子ども、成人、高齢者、特別グループ(障害者、緩和ケア)にセグメント化されています。疾患・医療状態別では、市場は慢性疾患管理、術後ケア、老年期・認知症ケア、小児熟練看護、緩和ケア・ホスピスにセグメント化されています。支払いモデル別では、市場は保険適用サービス、サブスクリプションベースのパッケージ、出来高払い・自己負担、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域における推定市場規模とトレンドもカバーしています。市場予測は金額ベース(USD)で提供されます。

| 退職者コミュニティ |

| グループケアホーム |

| 看護ケア施設 |

| 在宅医療プロバイダー |

| その他の専門プライベート看護サービス |

| 子ども |

| 成人 |

| 高齢者 |

| 特別グループ(障害者、緩和ケア) |

| 慢性疾患管理 |

| 術後ケア |

| 老年期・認知症ケア |

| 小児熟練看護 |

| 緩和ケア・ホスピス |

| 保険適用サービス |

| サブスクリプションベースのパッケージ |

| 出来高払い・自己負担 |

| その他(雇用主、慈善団体、政府助成金) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 退職者コミュニティ | |

| グループケアホーム | ||

| 看護ケア施設 | ||

| 在宅医療プロバイダー | ||

| その他の専門プライベート看護サービス | ||

| エンドユーザー別 | 子ども | |

| 成人 | ||

| 高齢者 | ||

| 特別グループ(障害者、緩和ケア) | ||

| 疾患・医療状態別 | 慢性疾患管理 | |

| 術後ケア | ||

| 老年期・認知症ケア | ||

| 小児熟練看護 | ||

| 緩和ケア・ホスピス | ||

| 支払いモデル別 | 保険適用サービス | |

| サブスクリプションベースのパッケージ | ||

| 出来高払い・自己負担 | ||

| その他(雇用主、慈善団体、政府助成金) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

プライベート看護サービス市場の2026年の価値はいくらですか?

市場は2026年に537億1,000万USDとなっています。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は2031年までCAGR 8.35%を記録すると予測されています。

どのサービスタイプが最も速く拡大していますか?

輸液療法や人工呼吸器管理を含むその他の専門プライベート看護サービスがCAGR 9.74%で拡大しています。

サブスクリプションが支持を得ているのはなぜですか?

予測可能な月額コストを提供し、プロバイダーのインセンティブを利用管理と一致させ、CAGR 10.54%で成長しています。

市場全体の拡大を制限しているものは何ですか?

2030年までに1,300万人と推定される看護師の世界的不足が、能力を制約し労働コストを引き上げています。

在宅急性期ケアはコストにどのような影響を与えますか?

CMSのデータによると、在宅急性期ケアプログラムは従来の入院と比較して30日間のエピソード支出を38%削減します。

最終更新日: