病院サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

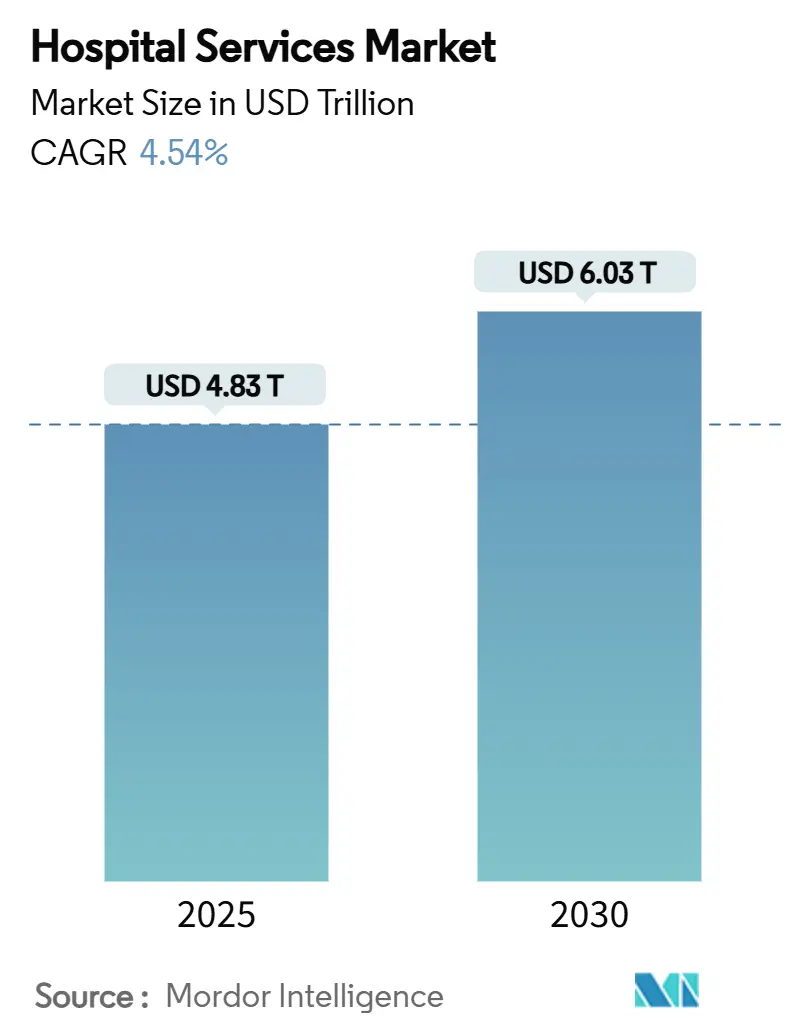

| 市場規模 (2025) | 4.83 兆米ドル |

| 市場規模 (2030) | 6.03 兆米ドル |

| 成長率 (2025 - 2030) | 4.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる病院サービス市場分析

世界の病院サービス市場規模は2025年に4兆8,300億米ドルであり、2030年までに6兆300億米ドルに達すると予測されており、同期間において4.54%のCAGRを反映しています。この安定した拡大は、三つの同時進行する力によって支えられています。すなわち、平均入院日数を延ばす人口高齢化、サービスの複雑性を高める慢性的な多疾患併存状態の有病率の上昇、そして新興経済圏における保険普及の加速により、新たな患者数が正式な病院ネットワークへと流入していることです。同時に、AI対応の業務ツールの急速な普及と在宅病院プログラムの受容拡大がケアの経路とコスト構造を再形成しており、一方でサイバーセキュリティおよび人材リスクの増大が収益の勢いを抑制しています。営利系チェーンの統合の進展、マイクロ病院の普及、およびメディケア・アドバンテージへの支払者ミックスのシフトが、世界の病院サービス市場のあらゆる地域における競争力学を集合的に再定義しています。

主要レポートのポイント

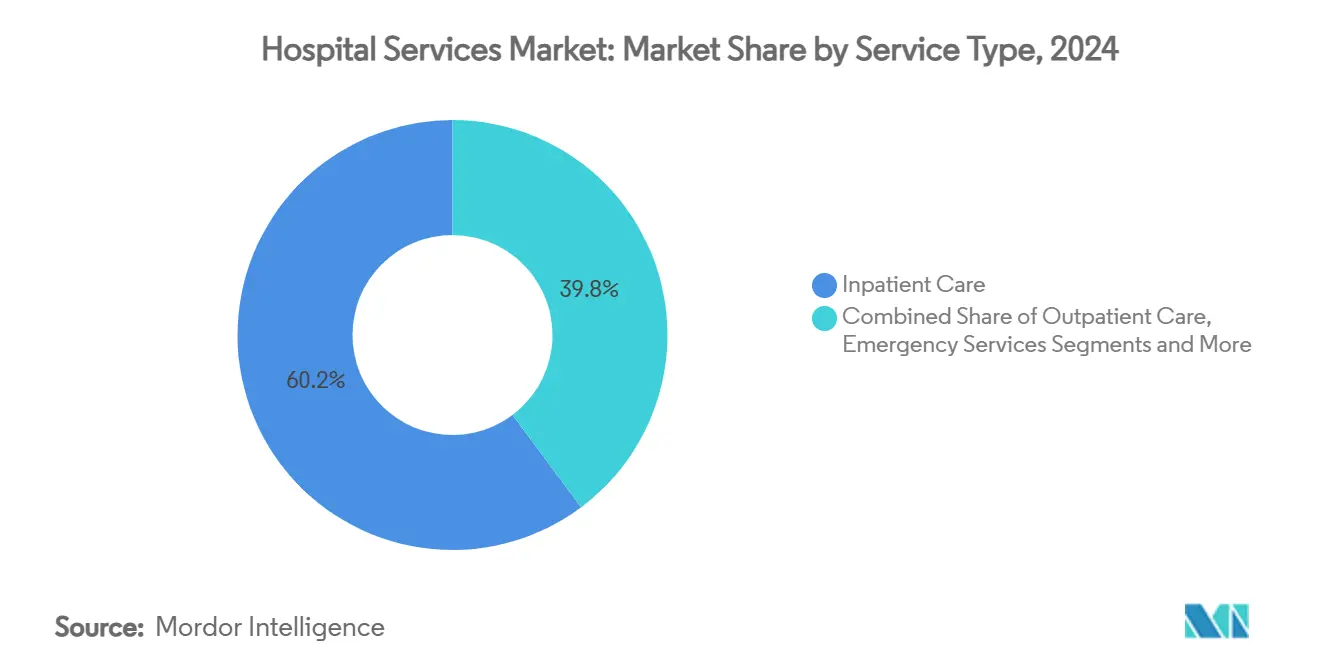

- サービスタイプ別では、入院ケアが2024年の世界の病院サービス市場シェアの60.22%をリードし続けており、在宅・在宅病院ケアセグメントは2030年にかけて7.56%のCAGRで拡大すると予測されています。

- 所有形態別では、民間非営利病院が2024年に55.23%の収益シェアを占め、民間営利系チェーンは2030年にかけて6.78%のCAGRで前進しています。

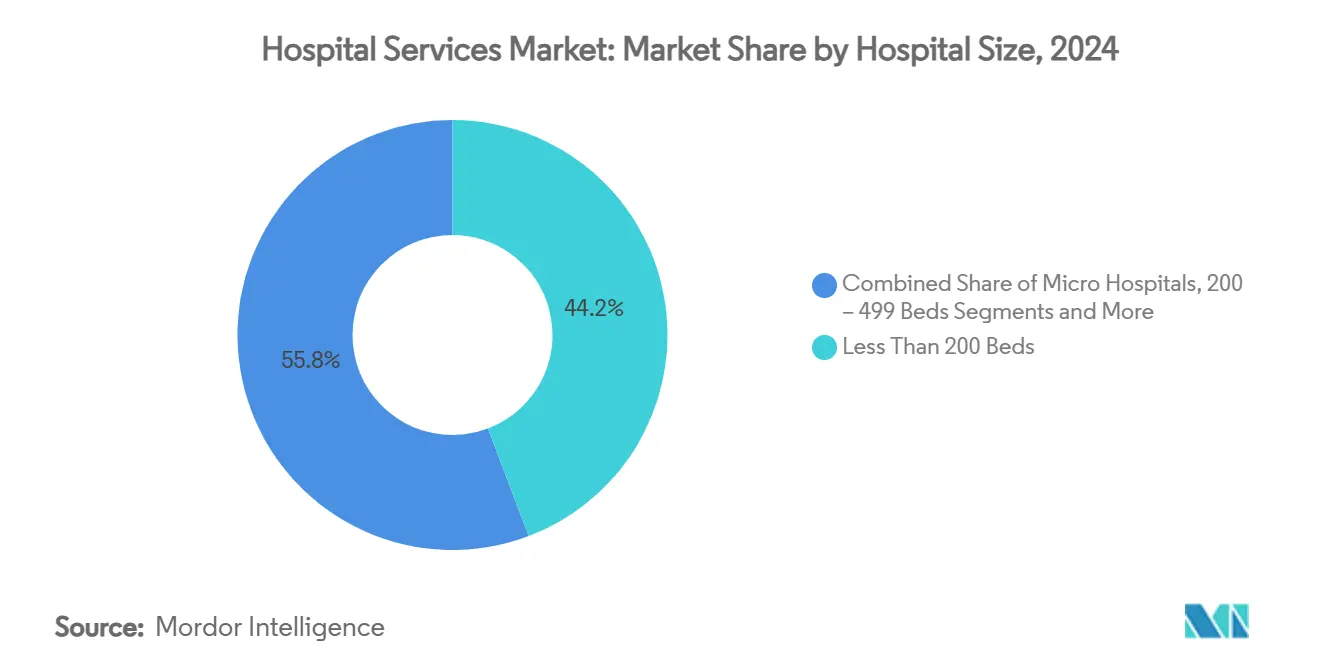

- 病院規模別では、200床未満の施設が2024年の世界の病院サービス市場の44.23%のシェアを占め、マイクロ病院は8.69%のCAGRで最も速く成長しています。

- 支払者タイプ別では、民間保険およびマネージドケアが2024年の世界の病院サービス市場規模の34.23%を占めましたが、メディケア・アドバンテージおよびその他の公的保険プランが2030年にかけて最高の6.94%のCAGRを記録しています。

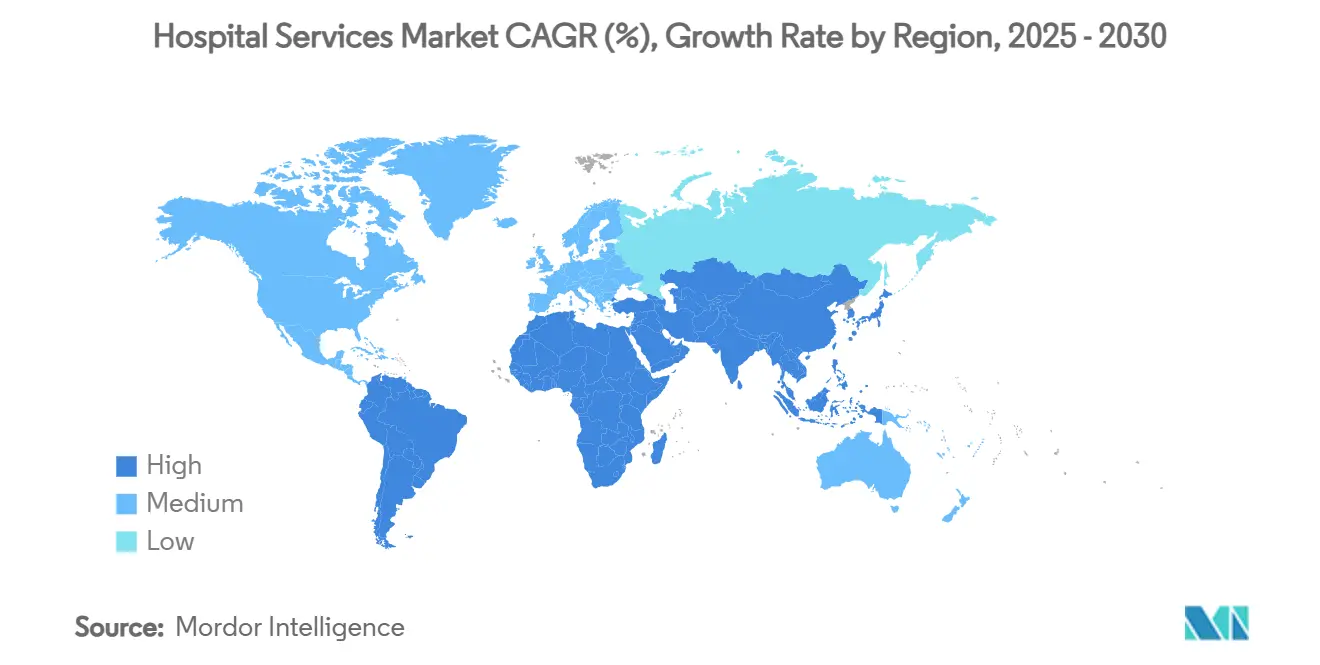

- 地域別では、北米が2024年の収益の31.37%を占め、アジア太平洋地域は2030年にかけて最も強い8.05%のCAGRを記録すると予測されています。

世界の病院サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的な多疾患併存状態の有病率の上昇 | +1.2% | 北米および欧州に集中したグローバル | 長期(4年以上) |

| 健康保険カバレッジの急速な拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 入院日数を増加させる人口高齢化 | +1.0% | グローバル、日本・ドイツ・米国での早期利益 | 長期(4年以上) |

| 在宅病院およびマイクロ病院の普及 | +0.7% | 北米、欧州連合、アジア太平洋地域への拡大 | 中期(2~4年) |

| AI対応のスループットおよびサービスコスト最適化 | +0.5% | グローバル、先進市場で最速 | 短期(2年以内) |

| 外部委託された補助的・臨床サービスの拡大 | +0.4% | グローバル、北米および欧州で最も活発 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性的な多疾患併存状態の有病率の上昇

長期的な疫学的転換が、二つ以上の慢性疾患を持つ患者の大きなコホートに病院が直面するにつれて需要を再形成しています。CDCのデータによると、複数の慢性疾患を持つ米国成人の割合は2019年の26.6%から2023年には27.1%に増加しており、18~44歳の年齢層で特に急激な増加が見られます。多疾患併存の糖尿病患者は業務上の負担を示しており、94.4%が少なくとも一つの追加疾患を持ち、半数以上が病院リソースを必要とし、平均在院日数の延長と1回の受診あたりのコスト増加をもたらしています。[1]Jin Li、Hou Hou、Yong Zhang、Jing Li、「中国における2型糖尿病患者の多疾患併存パターンとその関連因子:病院ベースの観察研究」、Heliyon、sciencedirect.com そのため、病院は再入院リスクを軽減するために社会的決定要因のスクリーニングを組み込みながら、統合的管理に向けた臨床経路を再設計しています。

新興市場における健康保険カバレッジの急速な拡大

アジア太平洋地域における保険自由化が、実質的な潜在需要を解放しています。インドの規制当局は2024年に個人健康保険の年齢上限を撤廃し、大手保険会社TATA AIGは2027年度までに契約病院パネルを11,500施設から14,000施設以上に拡大し、その35%をティア2~3都市に向けることを目標としています。2023年の医療インフレ14%および平均請求額の11.35%増加と相まって、カバレッジの拡大は病院収益の増加に直結していますが、同時にプロバイダーに利用管理の精緻化を迫っています。

入院日数を増加させる人口高齢化

2030年までに、米国居住者の20%以上が65歳以上となり、総入院日数が9%増加して1億7,000万日に、退院数が3%増加して3,100万件に達すると見込まれています。[2]米国病院協会スタッフ、「プロバイダーが在宅病院の将来に大きく賭ける」、米国病院協会、aha.org 日本はさらに厳しい圧力に直面しており、入院需要は2040年にピークを迎え、医療費は89兆円に近づき、27兆円の資金不足が見込まれています。[3]木下将太郎、岸本泰士郎、「高齢化社会のニーズに応えるための日本の医療システムの更新」、JMAジャーナル、jmaj.jp 高齢患者はより高い重症度と複雑な併存疾患を抱えて来院し、長期の回復期間を必要とするため、世界中の病院が高齢者に優しいケアのためにインフラを改修し、老年医学プロトコルにおけるスタッフ研修を実施しています。

在宅病院およびマイクロ病院の普及

米国の320以上の病院が現在、在宅急性期病院ケアのCMSウェーバーを保有しており、入院日数の30~40%が安全に在宅環境で提供できることが証拠によって示されています。Mass General Brighamは医療患者の10%を在宅にシフトすることを目標とし、Emerusは平均10分未満で医師の診察を受けられるマイクロ病院で400万人の患者を治療しています。継続的な立法上の確実性が長期的な軌道を決定しますが、早期採用者は再入院の減少と患者満足度の向上を報告しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力・サプライチェーンコストの上昇 | −0.9% | グローバル、北米および欧州で深刻 | 短期(2年以内) |

| 公的支払者からの診療報酬圧力 | −0.6% | 北米および欧州連合、新興市場が追随 | 中期(2~4年) |

| サイバーセキュリティ関連のサービス中断 | −0.4% | グローバル、デジタル先進医療システムで最高 | 短期(2年以内) |

| 臨床医不足の悪化と燃え尽き症候群 | −0.7% | グローバル、先進国経済で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力・サプライチェーンコストの上昇

病院の総労働費は2023年に予算の60%に達し、賃金上昇率10.1%が診療報酬を4倍上回りました。供給インフレは2023年にさらに12.4%を加え、MRI装置の取得費用は現在1台あたり平均320万米ドルとなり、現金準備は28.3%減少しています。この二重の圧力により、米国の病院の半数以上がマイナスマージンに追い込まれ、積極的なコスト抑制プログラムと共同購買グループへの関心が再燃しています。

公的支払者からの診療報酬圧力

メディケアは病院に対して1ドルあたり約82セントを支払い、商業収益で相殺しなければならない年間1,000億米ドルの赤字を生み出しています。2025年の医師報酬スケジュールはさらに2.8%の換算係数削減を提案しており、入院・外来の更新はインフレに大きく遅れています。フランスは警告的な類似例を提供しており、公立病院は2023年に24億ユーロの赤字を計上し、平均債務返済期間が16.8年に延長されています(drees.solidarites-sante.gouv.fr)。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:在宅モデルがケアの分散化を加速

2024年、入院サービスは世界の病院サービス市場シェアの60.22%を維持しましたが、在宅・在宅病院セグメントは2030年にかけて7.56%のCAGRを記録すると予測されており、全モダリティの中で最速です。研究によると、従来の入院エピソードの30~40%が、アウトカムを損なうことなく監視された在宅環境に移行できることが示されており、キャパシティの緩和とコスト削減の両方を実現します。DispatchHealthは在宅患者訪問数が100万件を超え、再現可能なスケーラビリティと臨床医の受容を実証しています。

より広い連続体全体で、外来手術量は病院から外来手術センターへの移行が続いており、2034年までに17%増加して58億2,000万件の受診に達すると予測されています(aha.org)。救急部門は慢性疾患の発生率によって引き起こされるより高い重症度の症例負荷に直面しており、一方で診断画像はテレラジオロジーとAIを活用してサービスアクセスを維持しています。リハビリテーションおよび急性期後ケアプロバイダーは、シームレスな退院経路を支援するために在宅医療事業者と統合しています。これらのシフトは総体として、世界の病院サービス市場のリーチを深める一方で、従来のキャパシティ計画の前提を拡張しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:営利系チェーンが資本集約度を牽引

民間非営利システムは、長年にわたるコミュニティの基盤と税制上有利な資金調達メカニズムにより、2024年の世界の病院サービス市場シェアの55.23%を占めました。しかし、HCA HealthcareやTenetなどの民間営利系チェーンはより急速に拡大しており、施設やデジタルプラットフォームに年間50~60億米ドルを投資しながら小規模買収を追求し、2030年にかけて6.78%のCAGRを記録しています。Kaiser PermanenteのRisant Healthは統合ネットワークモデルを示しており、GeisingerおよびConeの取引完了後に5~6の追加コミュニティシステムを目標としています。

世界中の政府系病院は慢性的な資金不足に直面し、インフラの近代化に苦労することが多い一方、専門病院チェーンは整形外科、循環器科、または腫瘍科に狭く集中することでマージンの恩恵を受けています。営利系事業者が規模を活用してサプライ契約を交渉し、小規模な同業者よりも早くAIワークフローモジュールを試験導入するにつれて、競争上の非対称性が拡大しています。それでも、使命主導の非営利組織は強い患者ロイヤルティを維持しており、世界の病院サービス市場全体で効率性、公平性、コミュニティの信頼の継続的なバランス調整として所有形態の混在を位置づけています。

病院規模別:マイクロ病院が地域アクセスを再発明

200床未満の施設は2024年の世界の病院サービス市場規模の44.23%を占め、郊外および農村地域での普及を反映しています。しかし、25床未満のマイクロ病院は8.69%のCAGRで拡大しており、迅速なアクセスの救急ケアに対する消費者の好みと低い運営コストによって推進されています。カテゴリーのパイオニアであるEmerusは、平均ドアから医師までの時間が10分未満であり、テレスペシャリストネットワークへの大きな依存を報告しています。

中規模病院(200~499床)は地域の紹介ハブとして機能し、コミュニティのリーチと専門的な深さを組み合わせており、500床以上のメガセンターは高額な資本とエリートな人材プールを必要とする四次医療サービスに集中しています。結果として生まれた三層構造は人口ニーズに適したキャパシティを提供しますが、低ボリュームの地域における経済的持続可能性についての疑問は残っています。マイクロ病院の勢いは、進化する世界の病院サービス市場において、機動性と的を絞ったスコープが従来の規模の経済に匹敵できることを示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

支払者タイプ別:公的プログラムがカバレッジの範囲を拡大

民間保険およびマネージドケアは2024年に34.23%の収益シェアを占めましたが、人口高齢化と政策枠組みの拡大に伴い、メディケア・アドバンテージおよびその他の公的制度は6.94%のCAGRで成長しています。公的診療報酬はコストを完全にはカバーしませんが、登録者数の増加は依然として絶対的な病院収益を押し上げており、マージン圧縮が続いています。一方、高額免責健康保険プランは患者の自己負担を増加させ、プロバイダーの収益サイクル圧力を強めています。

国際医療ツーリズムはニッチながら収益性の高いセグメントであり続けており、タイのBumrungrad Internationalは年間110万人以上の外国人患者を治療し、高度専門手術とプレミアムアメニティに対する国境を越えた需要を証明しています。支払者ミックスのシフトはサービス設計に戦略的な意味合いを持ち、病院は広大な世界の病院サービス市場における価値連動型公的契約のもとで成功するために、患者ナビゲーションおよび慢性ケア管理能力に投資しています。

地域分析

北米は高い一人当たり支出と密な医療インフラにより2024年の収益の31.37%を維持しましたが、アジア太平洋地域は2030年にかけて年率8.05%で複利成長すると予測されており、世界の病院サービス市場の議論の余地のない量的エンジンとなっています。中国の2024年の特定省における外資系病院の設立許可の決定は、すでにCleveland ClinicとUPMCを引き付けており、高度な国際的専門知識に対する政策的な意欲を示しています。

欧州は多様なパターンを示しており、英国の民間医療支出はNHSの待機リストの逼迫の中で2023年に124億ポンドの記録を達成した一方、フランスの病院赤字は1,220億ユーロの支出にもかかわらず拡大しました。日本の超高齢化社会は継続的なキャパシティの再調整を促しており、湾岸協力会議諸国は官民パートナーシップ形式のもとでグリーンフィールドのメガ病院プロジェクトを加速させています。南米とアフリカはインフラ密度においてまだ遅れていますが、保険の拡大と都市化が世界の病院サービス市場の地理的フットプリントを広げるキャッチアップ成長への道を開いています。

競争環境

統合は緩やかながらも激化しており、購買、デジタル投資、ブランド認知における規模の優位性が拡大しています。HCA Healthcareなどの営利系大手は2023年に52億米ドルの純利益を計上し、小規模な競合他社が対応できない資本プログラムを可能にしています。AscensionによるAmSurgの250の外来手術センターの2025年6月の39億米ドルの買収は、コアの病院資産を補完する外来環境への戦略的転換を象徴しています。

垂直統合が多くの取引を形成しており、ペイバイダーのKaiser PermanenteはRisant Healthを使用してコミュニティシステムを保険支援ネットワークに組み込み、TenetのUSPI子会社は2024年に38億6,500万米ドルの収益を生み出した460以上の手術センターを運営しています。テクノロジーはますます決定的な差別化要因となっており、AI強化スケジューリング、予測的サプライ分析、オムニチャネル患者ポータルが、コストと体験指標において早期採用者を際立たせています。在宅病院のオーケストレーションやAI駆動の診断を提供するスタートアップが、実店舗を超えた新たな競争形態を生み出し、ダイナミックな世界の病院サービス市場においてイノベーションを行うか、シェアを譲るかを既存企業に迫っています。

病院サービス業界のリーダー

HCA Healthcare

Kaiser Permanente

Ascension Health

Fresenius Helios

IHH Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Ascensionが39億米ドルのAmSurg買収を完了し、34州にわたる250の外来手術センターを統合。

- 2025年5月:Ascension Saint Thomasがテネシー州クラークスビルに1億4,850万米ドルの総合病院を発表、初期44床と250の新規雇用を予定。

- 2025年4月:AscensionがCommunity Health Systemsのテキサス州施設の持分を4億6,000万米ドルで購入することに合意、CHSは債務削減を推進。

世界の病院サービス市場レポートの範囲

| 入院ケア |

| 外来ケア |

| 救急サービス |

| 診断・画像診断サービス |

| リハビリテーションおよび急性期後ケア |

| 在宅・在宅病院ケア |

| 公立・政府系病院 |

| 民間非営利病院 |

| 民間営利病院 |

| 専門病院チェーン |

| 200床未満 |

| 200~499床 |

| 500床以上 |

| マイクロ病院(25床未満) |

| 公的保険(メディケア・メディケイド・NHSなど) |

| 民間保険およびマネージドケア |

| 自己負担・窓口払い |

| 国際医療ツーリスト |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 入院ケア | |

| 外来ケア | ||

| 救急サービス | ||

| 診断・画像診断サービス | ||

| リハビリテーションおよび急性期後ケア | ||

| 在宅・在宅病院ケア | ||

| 所有形態別 | 公立・政府系病院 | |

| 民間非営利病院 | ||

| 民間営利病院 | ||

| 専門病院チェーン | ||

| 病院規模別(病床数) | 200床未満 | |

| 200~499床 | ||

| 500床以上 | ||

| マイクロ病院(25床未満) | ||

| 支払者タイプ別 | 公的保険(メディケア・メディケイド・NHSなど) | |

| 民間保険およびマネージドケア | ||

| 自己負担・窓口払い | ||

| 国際医療ツーリスト | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. 世界の病院サービス市場の現在の規模はどのくらいですか?

世界の病院サービス市場規模は2025年に4兆8,300億米ドルであり、2030年までに6兆300億米ドルに達すると予測されています。

2. 最も速く成長しているサービスセグメントはどれですか?

在宅・在宅病院ケアが最も高い成長を示しており、テレモニタリング、遠隔診断、および支援的な診療報酬政策が普及するにつれて、2030年にかけて7.56%のCAGRで前進しています。

3. マイクロ病院が人気を集めている理由は何ですか?

マイクロ病院は25床未満で迅速な救急アクセスと集中的な急性期ケアを提供し、資本コストを削減して患者体験を向上させており、8.69%のCAGRで成長しています。

4. 人口高齢化は病院需要にどのような影響を与えますか?

65歳以上の成人の割合の増加により、米国では2030年までに入院日数が9%増加し、老年医学に特化したケアモデルへの需要が高まると予測されています。

5. 病院が直面するサイバーセキュリティリスクとは何ですか?

2024年のChange Healthcareへの攻撃などの注目度の高いランサムウェアやシステム障害は、収益の流れと患者の安全を脅かし、病院がサイバーレジリエンス戦略を強化することを促しています。

最終更新日: