バリューベースド・ヘルスケア・サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

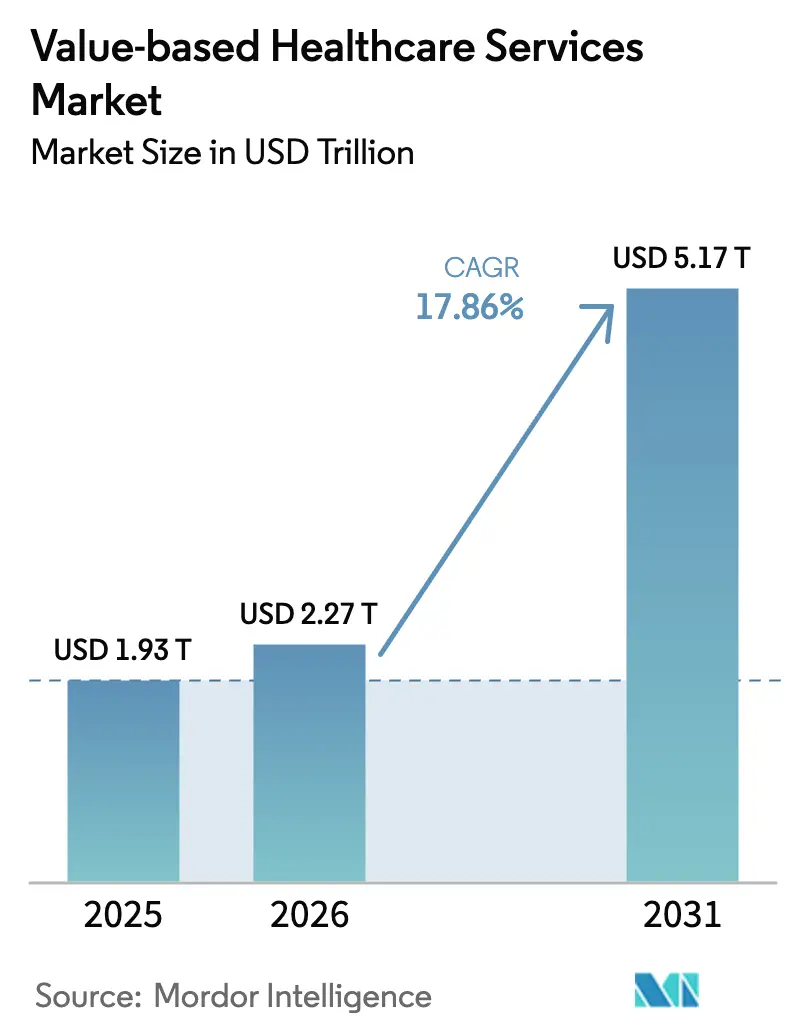

| 市場規模 (2026) | 2.27 兆米ドル |

| 市場規模 (2031) | 5.17 兆米ドル |

| 成長率 (2026 - 2031) | 17.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバリューベースド・ヘルスケア・サービス市場分析

2026年のバリューベースド・ヘルスケア・サービス市場規模は2兆2,700億USDと推定され、2025年の1兆9,300億USDから成長し、2031年の予測値は5兆1,700億USDであり、2026年〜2031年のCAGRは17.86%で成長します。

モメンタムは、測定可能な患者アウトカムを評価する償還インセンティブの転換、マネージド・メディケア選択肢への加入加速、および統合ケア提供を中心としたペイヤーとプロバイダーの連携から生じています。複数の慢性疾患を管理する高齢者人口の増大が、継続的かつ協調的なサービスへの需要を高めています。同時に、雇用主は医療費の予測可能性を求め、パフォーマンス保証を基盤とした直接契約を促進しています。テクノロジーの導入、特にAI駆動のリスク層別化が積極的な人口健康管理を支援し、遠隔医療は分散したコミュニティへのアクセスを拡大しています。病院システムおよびペイヤー間の統合は、分析インフラおよびダウンストリームのケア資産への投資能力を支え、移行の加速を強化しています。

主要レポートのポイント

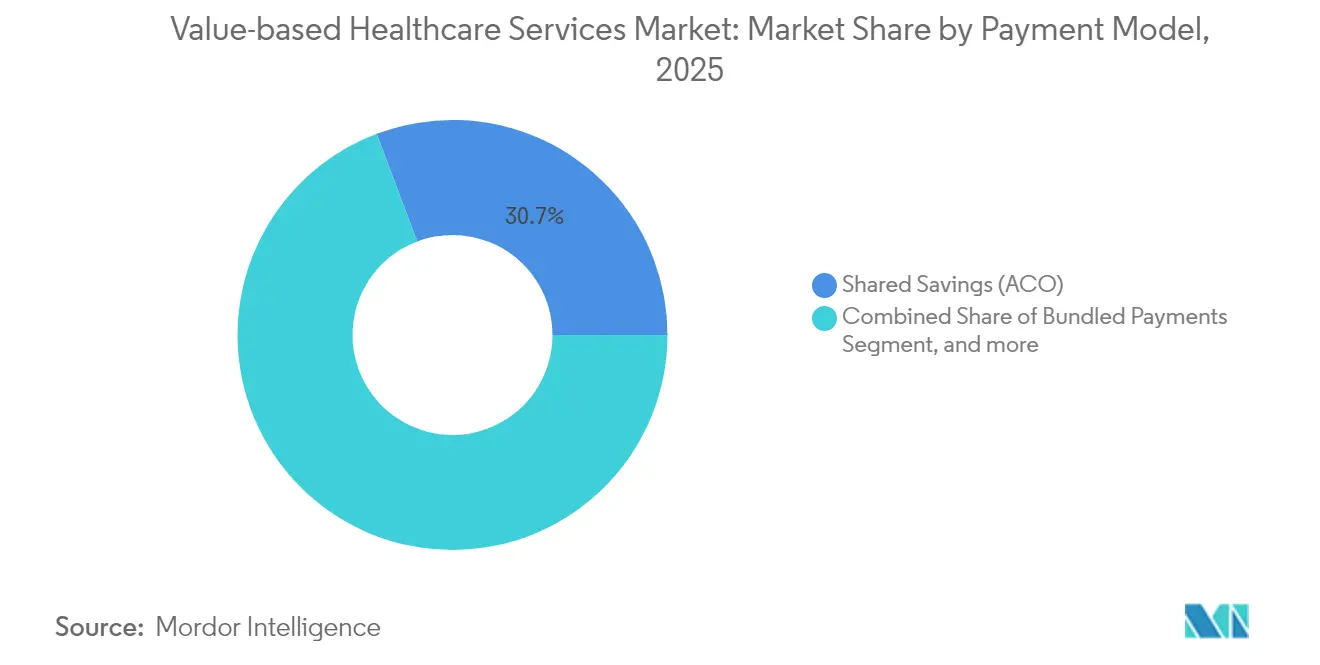

- 支払いモデル別では、シェアード・セービングス・プログラムが2025年に30.74%の収益シェアでリードしており、一方でキャピテーション/グローバル・バジェットは2031年までのCAGR 19.02%で最も急速な拡大が見込まれています。

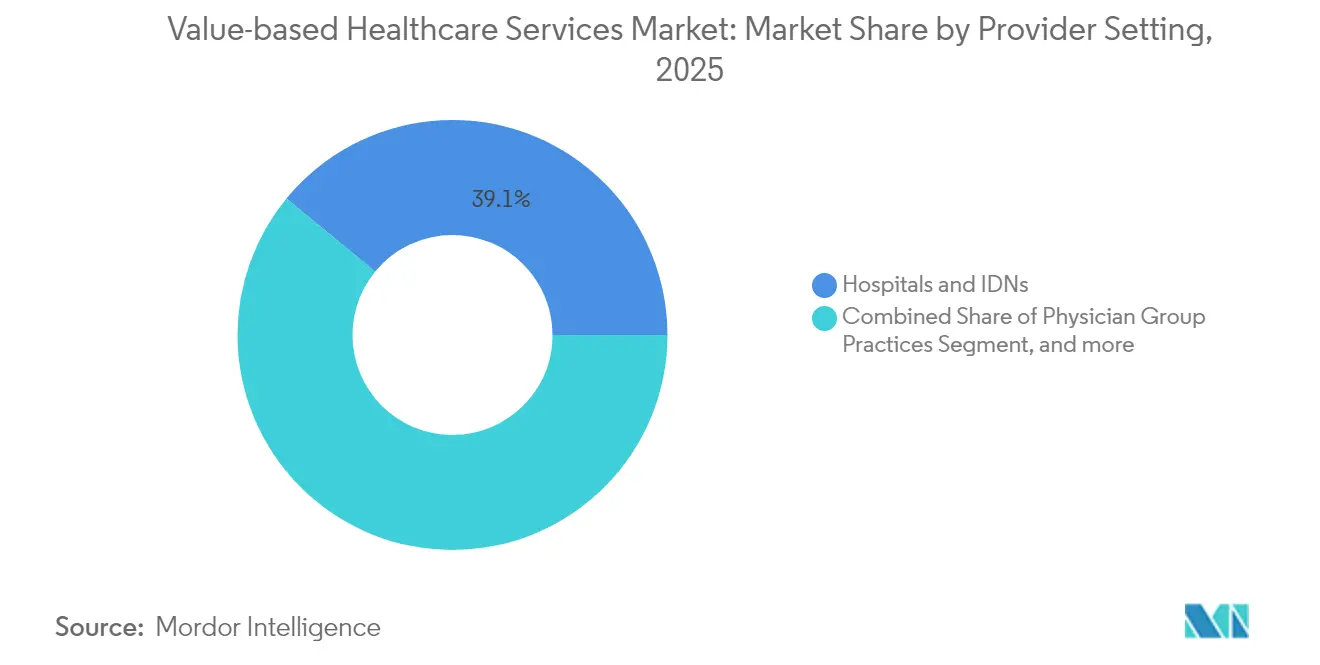

- プロバイダー設定別では、病院およびIDNが2025年のバリューベースド・ヘルスケア・サービス市場シェアの39.05%を占めており、バーチャル/遠隔医療プロバイダーは2026年から2031年にかけてCAGR 23.10%が見込まれています。

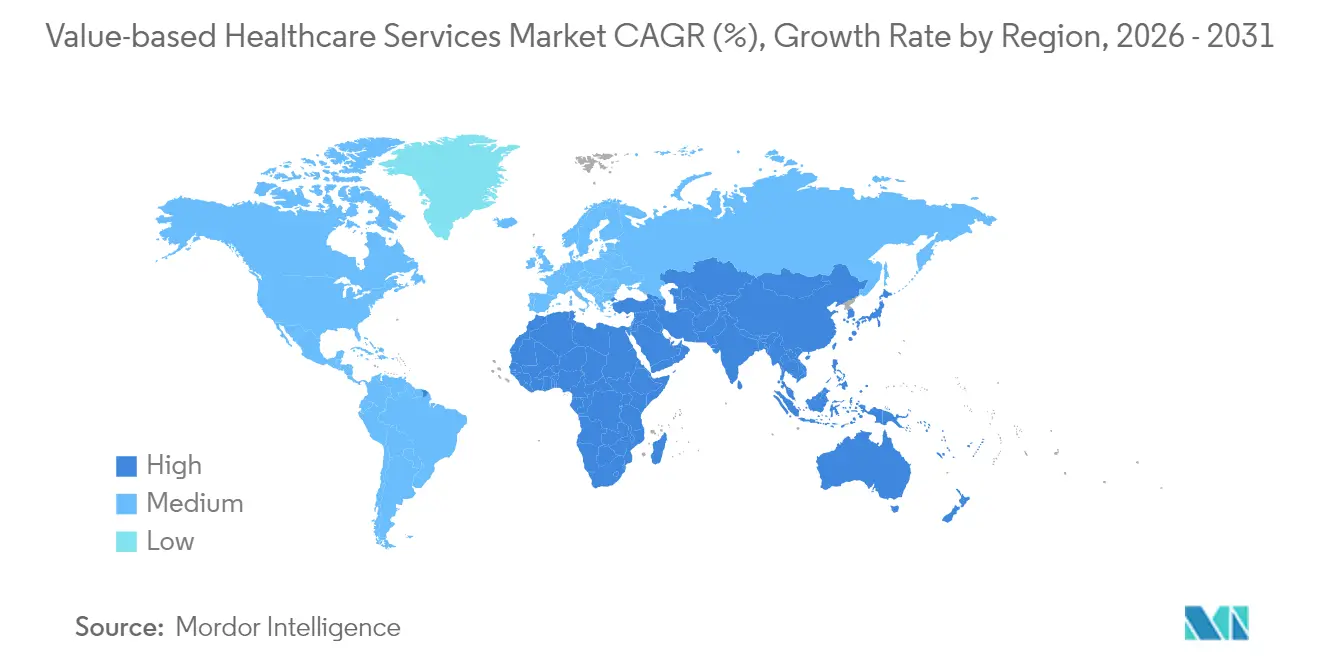

- 地域別では、北米が2025年に45.90%のシェアを占めてトップとなっており、アジア太平洋は予測期間においてCAGR 25.20%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・バリューベースド・ヘルスケア・サービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の増大する負担と高齢化人口 | +4.2% | グローバル、北米および欧州で顕著 | 長期(4年以上) |

| 代替支払いモデルへの政府主導のシフト | +3.8% | 北米、アジア太平洋および欧州へ拡大 | 中期(2〜4年) |

| 統合型・縦断的ケアに向けたペイヤーとプロバイダーの推進 | +3.1% | グローバル、先進市場における早期導入 | 中期(2〜4年) |

| メディケア・アドバンテージおよびリスクベースACOプログラムの拡大 | +2.9% | 北米、他地域への波及 | 短期(2年以内) |

| AIによるリスク層別化と予測分析 | +2.4% | グローバル、北米および欧州が主導 | 中期(2〜4年) |

| コスト抑制を目的とした雇用主負担バリューベースド契約 | +1.9% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増大する負担と高齢化人口

米国では、65歳以上の成人が2030年までに7,300万人に達し、そのうち85%が少なくとも一つの慢性疾患を抱え、60%が複数の疾患を管理しています。[1]Vizient、「人口動態の変化と慢性疾患の有病率」、vizientinc.com このコホートはすでに入院患者の半数以上を占め、医療費の上昇を押し上げています。バリューベースド・ヘルスケア・サービス市場は、予防的介入を促し回避可能な入院を減少させるシェアード・セービングス取り決めを通じた協調的管理を促進するインセンティブを提供しています。プロバイダーは縦断的データ、在宅モニタリング、および多職種ケアチームを活用して複雑なニーズに対応し、測定可能な質の向上とコスト相殺を実現しています。

代替支払いモデルへの政府主導のシフト

政策は決定的な触媒です。CMSイノベーション・センターは費用削減に失敗したプログラムを廃止する一方、2026年1月から741の病院が参加する「トランスフォーミング・エピソード・アカウンタビリティ・モデル」など、義務的なエピソード・バンドルを展開しています。[2]アメリカン・ジャーナル・オブ・マネージド・ケア編集部、「CMS TEAMモデルの詳細」、ajmc.com 国際的には、オランダのような国がケアプロトコル遵守を改善しながら総支出を増加させないバンドルド・ペイメントを採用しています。このような義務は、プロバイダーが出来高払いからリスク負担型の取り決めへの移行を加速させています。

ペイヤーとプロバイダーによる統合型・縦断的ケアの推進

垂直統合された事業体は、保険、プライマリーケア、専門科サービス、薬局、および分析を一つの事業プラットフォームにまとめるようになっています。Optumはすでにバリューベースド契約のもとで470万人の患者を管理しており、Kaiser PermanenteのRisant HealthはGeisinger及びCone Healthの資産を加えて地域的な足跡を拡大しています。[3]UnitedHealth Group、「Optum投資家向けプレゼンテーション2025年」、unitedhealthgroup.com これらの構造はリアルタイムのデータ交換と共有の臨床ガバナンスを促進し、ケアの連続体にわたるシームレスな引き継ぎを可能にし、総ケアコスト指標に関してインセンティブを整合させています。

メディケア・アドバンテージおよびリスクベースACOプログラムの拡大

メディケア・アドバンテージの加入者数は2025年に3,570万人に達し、全メディケア受益者の51%に相当する見込みであり、平均月次保険料は引き続き低下しています。メディケア・シェアード・セービングス・プログラムは2023年に21億USDの純節約を達成し、アップサイドおよびダウンサイドモデルがコストと質のバランスを取れることを実証しました。ヘルス・エクイティ・ベンチマーク・アジャストメントなどの新しい政策要素は、歴史的に十分なサービスを受けていない人口を担うプロバイダーの参加を広げることを目指しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 二重の収益サイクルの複雑さ(出来高払い対バリューベースド契約) | -2.1% | グローバル、移行市場で顕著 | 中期(2〜4年) |

| ダウンサイド・リスク負担に対する準備不足 | -1.8% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 地域ベースのプロバイダー間における相互運用性のギャップ | -1.4% | 地域差を伴うグローバル | 長期(4年以上) |

| 質報告要求による医師の燃え尽き症候群 | -1.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二重の収益サイクルの複雑さ(出来高払い対バリューベースド契約)

出来高払いとバリューベースド契約の並行請求システムを運用することは、特にエンタープライズITリソースが不足している小規模組織において財務部門に負担をかけます。スタッフは異なるコーディング、文書化、および報告ルールを調整しなければならず、時間を浪費し管理上のオーバーヘッドを増大させます。バリューモデルへの収益のシフトが転換点に達するまで、バックオフィスの重複は業務効率の阻害要因となり続けるでしょう。

ダウンサイド・リスク負担に対する準備不足

多くのプロバイダーは、保険数理スキル、準備金資本、および人口健康インフラが不均等に分配されているため、完全なキャピテーションの受け入れを躊躇しています。リスク調整が不十分であった過去の事例は、社会経済的に複雑な人口を担うケアを提供する組織の間で不信感を生み出し、契約の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払いモデル別:成熟化がシェアード・セービングスを超えた成長を牽引

シェアード・セービングス・プログラムは2025年のバリューベースド・ヘルスケア・サービス市場の30.74%を占め、当初参加者をダウンサイド・エクスポージャーから保護するためにアクセスしやすいオンランプとして機能しています。メディケアだけで1,100万人の受益者にサービスを提供し、2023年に21億USDの節約を実現しました。キャピテーション/グローバル・バジェットのバリューベースド・ヘルスケア・サービス市場規模は、ペイヤーが予測可能なコスト・エンベロープを好み、プロバイダーが保険数理およびケアマネジメント能力を強化することから、2031年までにCAGR 19.02%で拡大する見込みです。バンドルド・ペイメントは外科的エピソードをカバーする義務的TEAMモデルを通じて普及が進み、ペイ・フォー・パフォーマンス契約は公平性の要素を含む質指標を精緻化しています。患者中心の医療ホームのフレームワークはより広範なACO構造の中に統合されるようになり、エピソードベースの条件は慢性疾患サイクルを包含するようになっており、アウトカム定義の洗練度の向上を反映しています。専門科バンドルや雇用主の直接契約などのニッチモデルがさらなる選択肢を加え、バリューベースド・ヘルスケア・サービス市場における支払い設計の継続的な進化を示しています。

キャピテーションへの信頼の高まりは、ケア・コーディネーション・プラットフォーム、リモート・モニタリング、およびコミュニティベースのパートナーシップへの投資を加速させます。人口健康分析を習得した組織はプロバイダーのインセンティブを整合させ、パネルリスクを調整し、高い消費者満足度を維持しながらシェアード・セービングスを獲得することができます。規模を欠く組織は保険数理上のエクスポージャーをプールする協調的な契約ネットワークに向かいます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

プロバイダー設定別:デジタル拡大がケアの連続体を再定義

病院およびIDNは2025年のバリューベースド・ヘルスケア・サービス市場シェアの39.05%を占め、統合された専門科ライン、三次ケア能力、およびエンタープライズ分析を活用しています。集中型コマンド・センターおよびホームケア・プログラムを展開して、低い重症度のケースを入院病棟の外に移し、キャピテーション支払いのもとでマージンを維持しています。一方、バーチャル・プロバイダーは最も急成長するコホートであり、非同期コミュニケーション、在宅診断、およびリモート患者モニタリングが継続的エンゲージメント要件を満たすことから、2031年までCAGR 23.10%が予測されています。バーチャル・モダリティに付随するバリューベースド・ヘルスケア・サービス市場規模は、遠隔医療によるエピソードが公式のリスク取り決めの中核となった時点で、指数関数的な拡大が見込まれています。

医師グループ診療所は機動性を維持し、ニッチな老年医学および慢性疾患契約を採用しています。在宅医療機関はより低コストでの急性期後回復への選好から恩恵を受けています。外来手術センターはバンドルド・ペイメントのトラックに参加し、専門クリニックは臓器特異的なグローバル・バジェットを探求しており、バリューベースド・ヘルスケア・サービス市場内の拡大するエコシステムを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

北米は2025年に45.90%のシェアを維持しました。これはメディケア、メディケイド、および雇用主による採用がアウトカム指向の条項に対する成熟した先例を確立しているためです。アカウンタブル・ケアに向けた連邦政府の取り組みにより、2030年までにすべての従来型メディケア受益者がリスク共有関係に組み込まれる予定です。カナダは州ベースのアウトカム・インセンティブを試験的に導入し、メキシコは公共部門の支払いを質指標に連動させています。

アジア太平洋は2031年までCAGR 25.20%という最も急峻な軌道を示しており、大規模な公的改革と急速なデジタル普及に支えられています。中国は一級都市でバンドルド・オンコロジー・ペイメントを実験的に導入し、日本は高齢者の予防を評価する診療報酬を調整し、インドのアーユシュマン・バーラト・デジタル・ミッションがクレームレスの電子償還のバックボーンを提供しています。オーストラリアの州全体プログラムは標準化されたパスウェイによる病院在院日数の削減を実証しており、地域のプルーフ・オブ・コンセプトを示しています。

欧州は着実な普及を維持しており、プライマリーケアと専門科チームを共有予算で統合するオランダの糖尿病バンドルがリードしています。ドイツは病院財政に質の閾値を統合しています。英国は統合ケアシステム内で人口ベースの支払いをテストしています。南欧諸国は選定された地域でアウトカム契約を試験的に導入しています。中東およびアフリカは初期段階の取り組みを示しており、湾岸協力会議加盟国がデジタル・レジストリへの投資を行い、南アフリカの国民健康保険法案にパフォーマンス条項が盛り込まれています。南米では、ブラジルの民間保険会社がキャピテーション型のオンコロジー商品を採用し、アルゼンチンが公立病院でエピソード支払いを試験的に導入しています。

競合状況

市場統合により、多角化した大手企業および地域システムが契約機会を獲得できるポジションにあります。Optumは2年間にわたり310億USDを買収に投じ、診療所、テクノロジー、および在宅医療資産を組み合わせることで、ケア全体のループをコントロールできる体制を整えました。Kaiser PermanenteのRisant HealthはGeisingerとCone Healthを吸収し、分散したコミュニティシステムを資本整備に30億USDが充当された複数州にまたがるプラットフォームへと変革しました。CVS HealthによるOak Street Healthの買収により、キャピテーション型メディケア・アドバンテージ・リスクに特化した600の一次医療センターが提供されています。

ペイヤーはダウンストリームへの影響力を拡大し、テクノロジー専門企業はプロバイダーのワークフローに分析およびエンゲージメント・ツールを組み込んでいます。AI搭載の人口健康ソリューションを持つスタートアップ企業は、予測コーディングの自動化および社会的決定要因のフラグ付けをターゲットにしています。国際的なプレイヤーは、バリューベースド・ヘルスケア・サービス市場において政策の勢いとデジタルインフラがファーストムーバーの機会を提供するアジア太平洋でのジョイント・ベンチャーを探索しています。

競合戦略は、密度の高い医師ネットワークの構築、バーチャル能力の強化、および総ケアコストを管理するための薬局および行動サービスの統合を中心に展開されています。企業はデバイス非依存のリモート・モニタリング、患者報告アウトカム指標、およびクローズド・ループの紹介管理を採用してアカウンタビリティを確保しています。市場は、保険数理の専門知識と消費者中心のサービスモデルを整合させることができる企業を評価しています。

バリューベースド・ヘルスケア・サービス業界リーダー

MVP Health Care

Cigna Healthcare

UnitedHealth Group (Optum)

Humana Inc.

Blue Cross Blue Shield

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Sanford HealthとMarshfield Clinic Health Systemが合併を完了し、中西部全域に56の病院と4,500人のプロバイダーを持つ100億USDの組織が誕生しました。患者中心のケアの強化と農村コミュニティにおけるバリューベースド・サービスの拡大を目的としています。

- 2024年12月:Kaiser PermanenteのRisant HealthがCone Healthの買収を完了し、4つの急性期病院と約20万人の患者にサービスを提供するアカウンタブル・ケア・オーガニゼーションを追加しました。バリューベースド・ケアへの移行を支援するために5年間で10億USDの資本が投じられます。

- 2024年11月:Astrana HealthがProspect Healthの7億4,500万USD での買収を発表しました。Prospect Health Planおよび複数の州にまたがる複数の医療グループが含まれており、プロバイダー・ネットワークの強化と約170万人の会員へのバリューベースド・ケアへのアクセス改善を目的としています。

- 2024年4月:Risant HealthがGeisinger Healthの買収を完了しました。Kaiser Permanenteのバリューベースド・ケア拡大イニシアチブに参加した最初の医療システムであり、資本整備と医療保険プランの拡大のために少なくとも20億USDが配分されています。

グローバル・バリューベースド・ヘルスケア・サービス市場レポートのスコープ

バリューベースド・ケアとは、医師およびプロバイダーがケアの質に基づいて報酬を受ける医療サービスモデルです。

バリューベースド・ヘルスケア・サービス市場は、モデル別、プロバイダー別、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。モデル別では、市場はバンドルド・ペイメント、ペイ・フォー・パフォーマンス、患者中心の医療ホーム、シェアード・セービングス、およびその他のモデルに区分されています。プロバイダー別では、市場は在宅医療、病院療法、およびその他のプロバイダーに区分されています。本レポートは、異なる地域における主要国のバリューベースド・ヘルスケア・サービス市場の規模と予測も対象としています。各セグメントの市場規模は金額ベース(USD)で提供されています。

| バンドルド・ペイメント |

| シェアード・セービングス(ACO) |

| ペイ・フォー・パフォーマンス |

| 患者中心の医療ホーム(PCMH) |

| キャピテーション/グローバル・バジェット |

| エピソードベースの支払い |

| その他の新興モデル |

| 病院およびIDN |

| 医師グループ診療所 |

| 在宅医療および急性期後ケア |

| 外来手術センター |

| バーチャル/遠隔医療プロバイダー |

| その他のプロバイダー設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 支払いモデル別 | バンドルド・ペイメント | |

| シェアード・セービングス(ACO) | ||

| ペイ・フォー・パフォーマンス | ||

| 患者中心の医療ホーム(PCMH) | ||

| キャピテーション/グローバル・バジェット | ||

| エピソードベースの支払い | ||

| その他の新興モデル | ||

| プロバイダー設定別 | 病院およびIDN | |

| 医師グループ診療所 | ||

| 在宅医療および急性期後ケア | ||

| 外来手術センター | ||

| バーチャル/遠隔医療プロバイダー | ||

| その他のプロバイダー設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のバリューベースド・ヘルスケア・サービス市場規模はいくらですか?

バリューベースド・ヘルスケア・サービス市場規模は2026年に2兆2,700億USDに達し、2031年までに5兆1,700億USDに成長する見込みです。

現在最も大きな支払いモデルはどれですか?

シェアード・セービングス・アカウンタブル・ケア・オーガニゼーション・プログラムが2025年時点で30.74%の収益シェアを持ち、主導的なポジションを占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋は最も高い成長見通しを示しており、政策改革とデジタルヘルスへの投資により2026年から2031年にかけてCAGR 25.20%が予測されています。

なぜバーチャル・プロバイダーが普及しているのですか?

遠隔医療プラットフォームは継続的なモニタリングとより低コストのインタラクションをサポートし、アウトカムベースの償還と整合することで、バーチャル・プロバイダーにCAGR 23.10%が予測されています。

人工知能はバリューベースド・ケアにどのような影響を与えますか?

AIはリスク層別化を強化し、高額な急性期エピソードを防止するための早期介入を可能にし、シェアード・セービングスのパフォーマンスを支援します。

ダウンサイド・リスク契約の採用を遅らせている課題は何ですか?

プロバイダーは保険数理の専門知識と十分な財務的準備金を欠いていることが多く、リスク調整方法が成熟するまで完全なキャピテーションの受け入れに慎重です。

最終更新日: