ヘルスケアAIコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

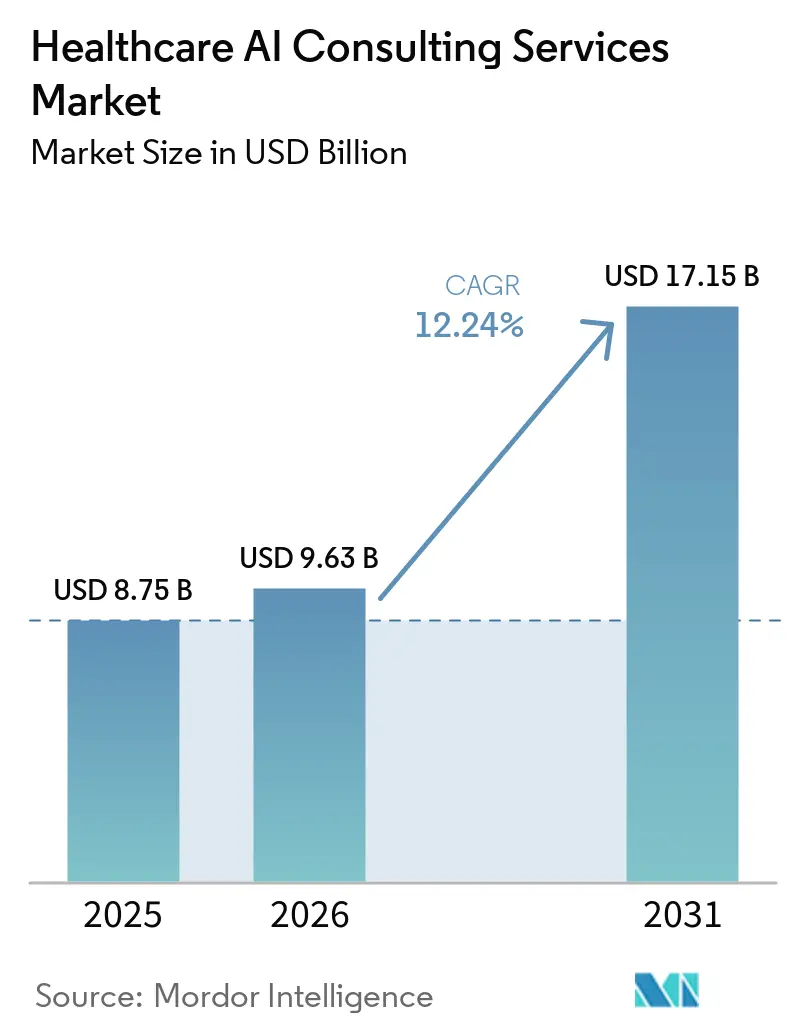

| 市場規模 (2026) | 9.63 十億米ドル |

| 市場規模 (2031) | 17.15 十億米ドル |

| 成長率 (2026 - 2031) | 12.24% CAGR |

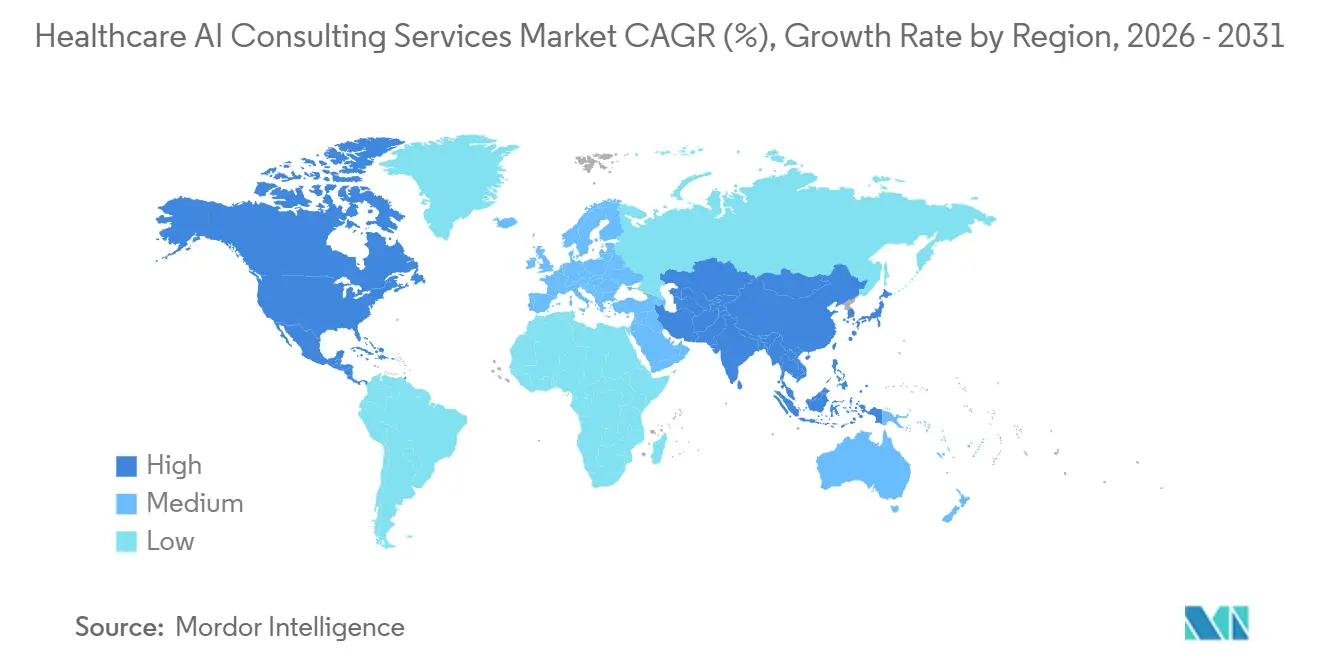

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

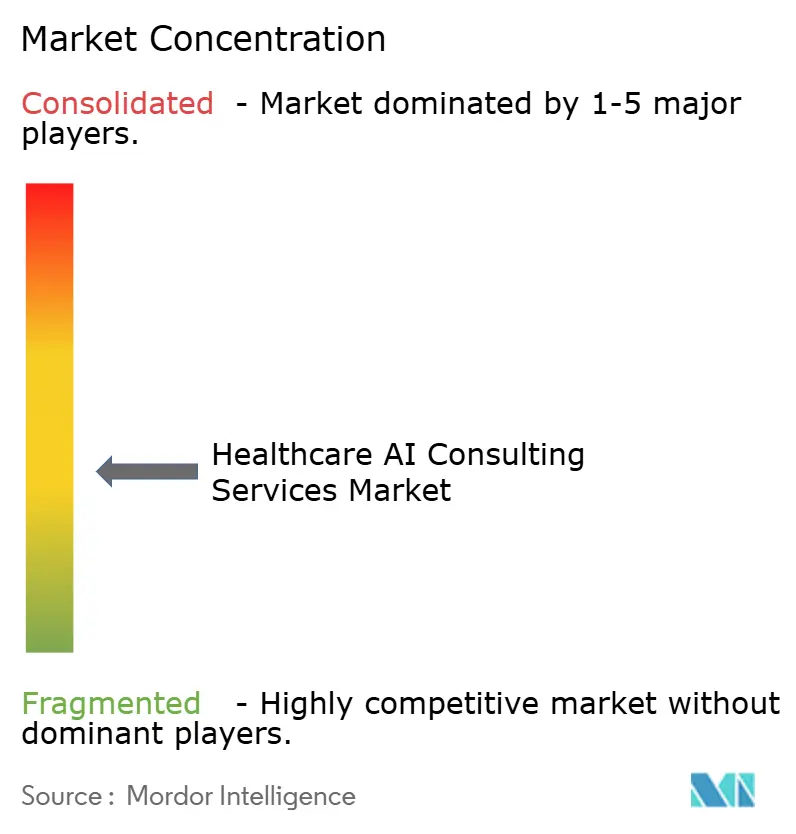

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアアイコンサルティングサービス市場分析

ヘルスケアAIコンサルティングサービス市場は、2025年の87億5,000万米ドルから2026年には96億3,000万米ドルに増加し、2031年までに171億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR12.24%で成長します。ヘルスケアAIコンサルティングサービス市場は、パイロットプログラムから本番展開への明確なシフトによって形成されており、アーキテクチャ設計、ワークフロー統合、ガバナンス、展開後の最適化に対する需要が高まっています。ヘルスケアAIコンサルティングサービス市場はまた、規制監督の強化からも支持を得ています。医療システムおよびテクノロジーベンダーは、ユースケースのマッピング、モデル動作の文書化、更新されたソフトウェアおよびAI管理フレームワークに沿ったライフサイクル管理の維持に外部支援を必要とするようになっているためです。ヘルスケアAIコンサルティングサービス市場におけるもう一つの持続的な成長層は、管轄区域固有のモデルチューニングおよびソブリン展開要件の台頭です。特に欧州およびアジアの一部では、データローカライゼーション規則により汎用ホスト型モデルの使用が制限され、コンサルティングエンゲージメントサイクルが延長されています。ヘルスケアAIコンサルティングサービス市場における競争環境は、グローバル企業がクラウドアライアンスを深化させ、戦略、実装、ガバナンスを一つの提供モデルにパッケージ化する一方、エンジニアリング主導のスペシャリストがミッドマーケットで選択的な委託を獲得し続けることで、一層厳しくなっています。これにより、ヘルスケアAIコンサルティングサービス市場は、ソブリンAIインフラ、規制された臨床展開、支払者業務の自動化、および最初の実装ウェーブ後も継続する継続的なガバナンス業務において強力な機会を有しています。

主要レポートのポイント

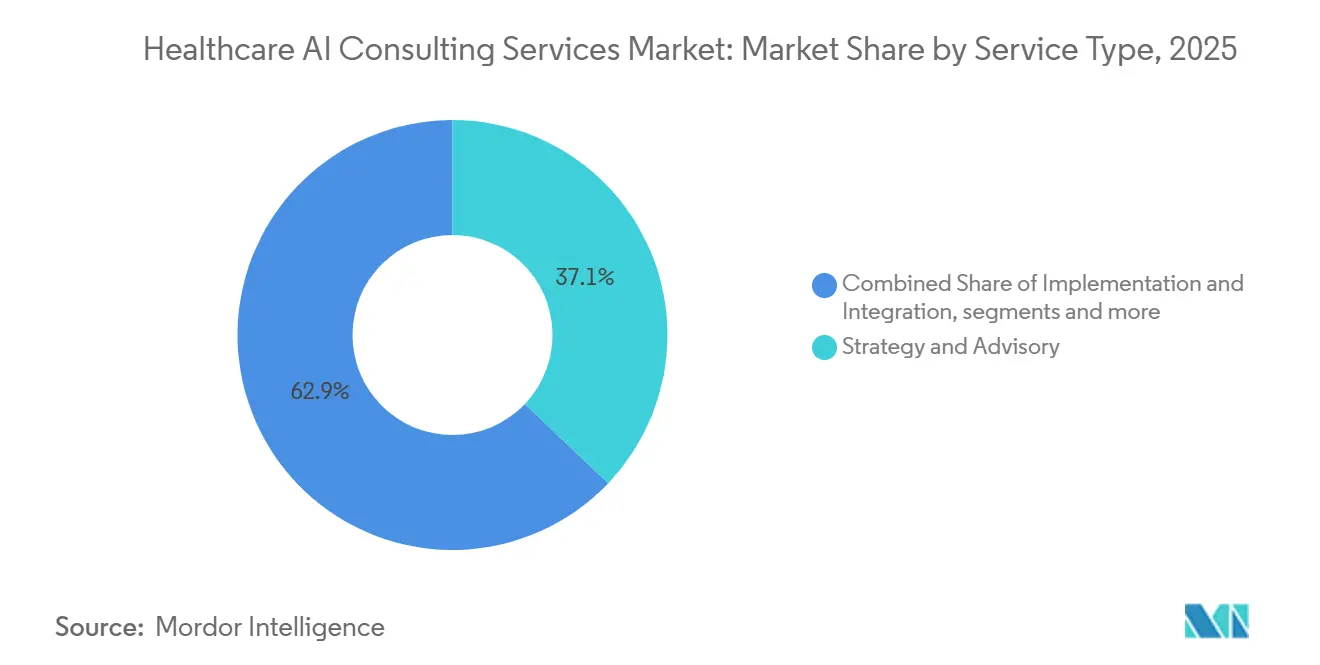

- サービスタイプ別では、実装・統合が2025年のヘルスケアAIコンサルティングサービス市場シェアの37.14%を占め、AIモデル開発・カスタマイズは2031年までにCAGR12.77%で成長すると予測されています。

- 展開モデル別では、クラウドベースのAIソリューションが2025年の市場収益の55.46%を占め、同セグメントは2031年までにCAGR12.68%で拡大する見込みです。

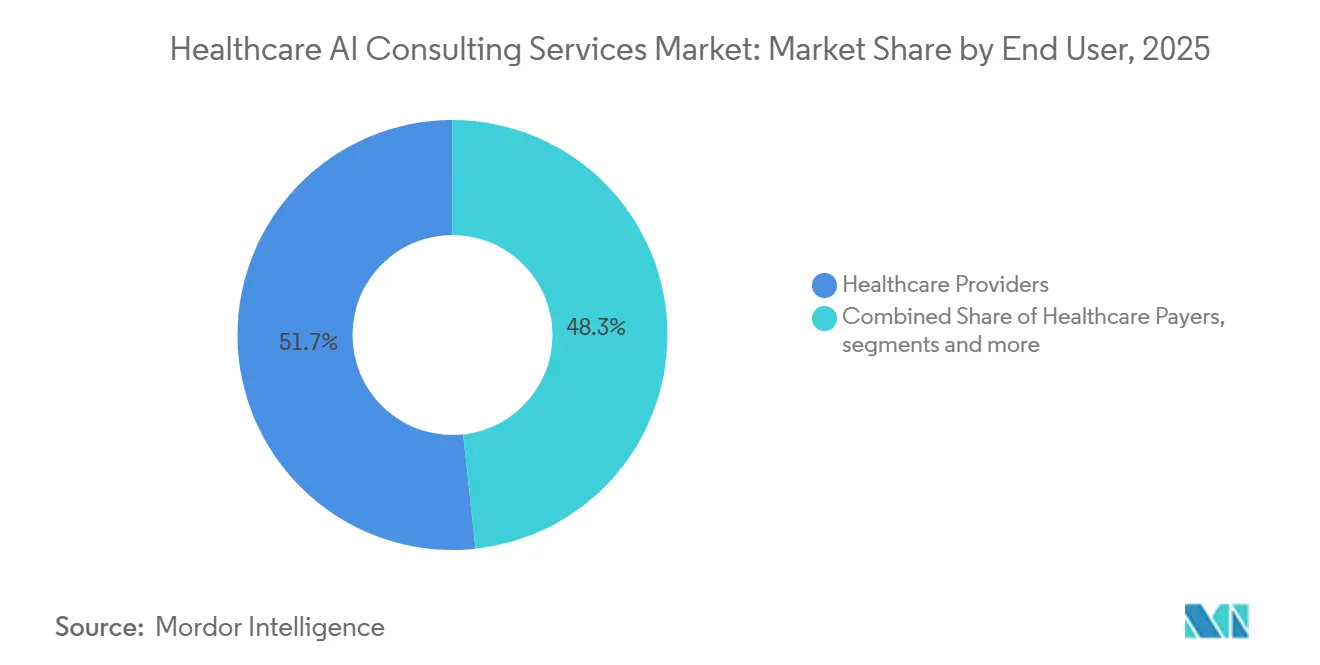

- エンドユーザー別では、医療提供者が2025年の市場収益の51.74%を占め、医療支払者は2031年までにCAGR13.60%という最高の予測成長率を記録しました。

- アプケーション別では、臨床意思決定支援・診断が2025年のヘルスケアAIコンサルティングサービス市場規模の53.9%を占め、管理・業務最適化は2031年までにCAGR13.52%で進展すると予測されています。

- 地域別では、北米が2025年のヘルスケアAIコンサルティングサービス市場シェアの53.13%を占め、アジア太平洋は2031年までにCAGR13.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘルスケアAIコンサルティングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| AI主導の臨床意思決定支援システムの 採用拡大 | +2.0% | 北米とアジア太平洋が臨床展開を リードするグローバル | 中期 (2〜4年) |

| 医療コスト圧力の上昇による 効率重視のAIコンサルティングの推進 | +1.8% | 北米、西欧、アジア太平洋で最も深刻な グローバル | 短期 (2年以内) |

| 医療ITインフラの クラウド移行の増加 | +1.6% | アジア太平洋が最高成長速度、北米が最も成熟した グローバル | 短期 (2年以内) |

| リスク共有を可能にする成果ベースの コンサルティング報酬モデルへのシフト | +1.5% | 北米が採用をリード、西欧への 波及 | 中期 (2〜4年) |

| データ主権規則に対応するための 基盤モデルファインチューニングへの新興需要 | +1.5% | 欧州、 アジア太平洋 | 中期 (2〜4年) |

| 医療における責任あるAIガバナンスへの 規制上の注目の増大 | +1.4% | 北米とEUが正式なフレームワークの 最前線にあるグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導の臨床意思決定支援システムの採用拡大

病院および医療システムは、AI主導の臨床意思決定支援の限定的なパイロットから本番利用へと移行しており、そのシフトがヘルスケアAIコンサルティングサービス市場における設計、検証、統合、最適化業務への安定した需要を生み出しています。2026年1月に米国食品医薬品局(FDA)が再発行した臨床意思決定支援ソフトウェアガイダンスは、非デバイスCDS機能と規制対象ソフトウェアの境界を明確にし、米国においてシステム設計とコンプライアンスマッピングに関する外部アドバイザリー支援の必要性を高めています。[1]米国食品医薬品局、「臨床意思決定支援ソフトウェア最終ガイダンス」、FDA、fda.gov同ガイダンスはまた、各機能が法定基準に対して慎重にマッピングされている場合、AI支援による推奨事項のより迅速な展開の余地も残しており、これを正確に実行できるコンサルティングチームの重要性が高まっています。この業務はもはやモデル選定に限定されず、組織はモデルの出力を臨床ワークフロー、エスカレーションルール、文書化基準、監視管理と整合させる支援も必要としています。これにより、ヘルスケアAIコンサルティングサービス市場の範囲は実装のみから、検証、モニタリング、ガバナンス支援のより広範な組み合わせへと拡大しています。また、規制上の言語を医療システムおよびソフトウェアベンダーのための実践的な運用ルールに翻訳できるコンサルタントの価値を高めています。

医療コスト圧力の上昇による効率重視のAIコンサルティングの推進

医療コスト圧力は、ヘルスケアAIコンサルティングサービス市場における支出を鈍化させるのではなく、AIコンサルティング需要の直接的な触媒として機能しています。医療システムは現在、長期的な戦略重視のエンゲージメントではなく、測定可能なワークフロー改善、請求効率、スタッフの時間節約に結びついた厳密にスコープされたプログラムを求めています。これにより、管理・財務ワークフローがコンサルティング主導のAI展開における最も急速な参入ポイントの一つとなっています。リーダーは、多くの臨床ユースケースよりも曖昧さが少ない形で、サイクルタイム、手戻り、スループット、否認結果を追跡できるためです。2026年5月に開始されたAetnaの第2世代クレームアシストマネージャーは、複雑な請求の処理時間を20%以上削減し、支払者および提供者組織がコンサルティング予算を反復可能な業務ユースケースに向けている理由を示しています。[2]CVS Health、「AetnaがAIで請求処理時間を20%以上削減し、ケアエクスペリエンスを向上」、CVS Health投資家向け情報、investors.cvshealth.comヘルスケアAIコンサルティングサービス市場は、そのため短サイクルの実装、ワークフロー再設計、便益追跡支援に対するより強い需要を見せています。収益サイクルおよび隣接するバックオフィス領域で迅速な実行を証明できる企業は、より広範なエンタープライズ全体にわたるフォローオン業務を獲得するうえで有利な立場にあります。

データ主権規則に対応するための基盤モデルファインチューニングへの新興需要

政府主導のデータローカライゼーションおよびソブリンホスティング要件は、管轄区域固有のモデルチューニングをヘルスケアAIコンサルティングサービス市場における中核的な成長ポケットへと変えています。2025年から2028年にかけてのフランスの国家AIおよび医療データ戦略は、医療データをフランスおよび欧州の域内に保持するソブリンAIシステムを明示的に支持しており、多くの病院や公的機関にとって汎用展開モデルの実用性を低下させています。2025年のNITRD医療ワークショップレポートもまた、患者データを集中化することなく機関をまたいでモデルのトレーニングとチューニングを行う実践的なアプローチとして、連合学習を強調しました。[3]ネットワーキングおよび情報技術研究開発国家調整局、「基盤LLM医療ワークショップレポート」、NITRD、nitrd.gov2025年後半に発表された医療向けパーソナライズ連合ファインチューニングに関する研究は、実世界の医療画像ワークロードにおいて、純粋なローカルトレーニングと集中型トレーニングの両方よりも優れたタスクフォーマンスを示しました。2025年7月にCortiが欧州初のソブリンヘルスケアAIインフラを開始したことは、この要件がすでに政策議論から本番展開の実践へと移行していることを示しています。これにより、規制解釈、展開アーキテクチャ、臨床検証を一つのエンゲージメントに組み合わせることができる企業にとって、ヘルスケアAIコンサルティングサービス市場はより魅力的になっています。

医療における責任あるAIガバナンスへの規制上の注目の増大

責任あるAIガバナンスは、規制当局がモデルライフサイクル全体にわたってより明確なコンプライアンス期待を定義するにつれ、ヘルスケアAIコンサルティングサービス市場内で独立した購買カテゴリーになりつつあります。FDAの更新されたCDSガイダンスおよび2026年4月に発行されたIMDRF技術フレームワークはいずれも、意図された使用、監視、文書化、ライフサイクル管理に関する期待を明確にすることで、非公式な展開慣行の余地を狭めています。その結果、医療システムおよびベンダーは、より広範な展開が行われる前にガバナンス構造を設定するためのサードパーティ支援をますます必要としています。これにより、コンサルティング業務はモデルインベントリ設計、トレーサビリティプロセス、検証計画、監査証跡、変更管理管理へと拡大しています。ヘルスケアAIコンサルティングサービス市場は、ガバナンス業務が最初の展開後も継続し、継続的な運用規律の一部となることが多いため、恩恵を受けています。また、法的、技術的、臨床的監視を一つの提供チームにパッケージ化できる企業を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| HIPAA/GDPRに基づく データプライバシーおよびセキュリティの懸念 | -1.2% | 北米、EU、 グローバルへの波及 | 短期 (2年以内) |

| AI対応医療人材の 不足 | -1.0% | アジア太平洋とラテンアメリカで最も深刻な グローバル | 中期 (2〜4年) |

| AI起因の誤診訴訟における ベンダー責任の不確実性 | -0.6% | 北米が主要、EU が新興 | 中期 (2〜4年) |

| レガシー医療システム全体にわたる 高い実装・統合コスト | -0.4% | 発展途上経済および小規模提供者組織で最も深刻な グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

HIPAA/GDPRに基づくデータプライバシーおよびセキュリティの懸念

プライバシーおよびセキュリティの問題は、ヘルスケアAIコンサルティングサービス市場のプロジェクトを、需要を完全に止めるのではなく主に展開タイムラインを延長することで遅らせています。保護された医療情報を処理するAIツールは、本番環境に移行する前にリスク分析、アクセス制御レビュー、ワークフロー文書化、契約管理が必要であり、すでに複雑な医療システムプログラムにシーケンシング上の圧力を加えています。これは、米国と欧州の両管轄区域にまたがって運営している組織にとってより困難であり、基礎となる法的レームワークが異なる場合、ログ記録、文書化、ガバナンスのニーズを一つの共通プロセスとして扱うことができないためです。その結果、エンゲージメントごとのコンプライアンス作業量が増加しますが、多くの購買者がより広範な展開予算を承認する前に求める証明ポイントも遅延させます。これにより、個々のコンサルティング業務の範囲を拡大しながらも、ヘルスケアAIコンサルティングサービス市場に短期的な抵抗が生じます。また、プライバシー、技術的管理、運用モデル支援を一つのプログラムに組み合わせることで摩擦を軽減できる提供者を優遇します。

AI対応医療人材の不足

ヘルスケアAIコンサルティングサービス市場における人材制約は、単なる技術的な人員配置の問題ではなく、展開後の採用品質、ワークフロー再設計、価値獲得の速度にも影響します。2025年に発表されたOECDデータは、AI関連スキルを持つ医療専門家への需要がOECD諸国全体の医療専門職の新規求人投稿の0.2%から0.3%にとどまっていることを示しており、臨床最前線へのAI能力の普及が遅いことを示しています。これは、スタッフトレーニング、役割設計、変更支援が弱い場合、医療組織がアーキテクチャ業務を成功裏に完了しながらもユーザーレベルでパフォーマンスが低下する可能性があることを意味します。ヘルスケアAIコンサルティングサービス市場は、そのため実装以上のものに依存しており、採用プログラムは同じ委託の一部として教育、ガバナンス、ワークフローコーチングをますます必要としています。多くの場合、制限要因はモデル自体ではなく、臨床医、管理者、マネージャーが一貫してそれを信頼し使用する能力です。そのギャップは、最初の展開が技術的に健全であっても、測定可能なリターンを圧縮し、フォローオン予算のリリースを遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:実装が支配するが、カスタマイズが次の波を捉える

実装・統合は2025年の収益の37.14%を占め、ヘルスケアAIコンサルティングサービス市場が初期段階のアイデア創出よりも本番展開を中心としていることを示しています。医療システムは、AIモデルを稼働中のEHR環境に接続し、出力を既存の臨床経路に適合させ、ITと臨床ガバナンスの両方のニーズを満たすモニタリングプロセスを構築するためにコンサルタントを活用しています。これにより、実装業務は単純な技術的有効化よりも広い範囲となり、ワークフロー再設計、テスト、運用引き渡しも含まれます。AIモデル開発・カスタマイズは最も成長の速いサービスタイプであり、2026年から2031年にかけてCAGR12.77%で拡大すると予測されています。その成長は、規制された医療環境でのローカルチューニングモデルへの需要の高まりと、汎用モデルの動作に依存できないユースケースを反映しています。

ヘルスケアAIコンサルティングサービス市場はまた、このサービス分割の中でより多層化しています。戦略・アドバイザリー、データ・ガバナンスコンサルティング、規制・コンプライアンスコンサルティングはより小さなシェアを保持していますが、組織が最初の展開から管理、最適化、監査準備へと移行するにつれて、継続的な委託となりつつあります。これは、実装プロジェクトがモデルが稼働した後に終了するのではなく、ガバナンスおよびコンプライアンス範囲への下流需要を生み出すことが多いことを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドがシェアと成長指標の両方でリード

クラウドベースのAIソリューションは2025年の収益の55.46%を占め、クラウドをヘルスケアAIコンサルティングサービス市場の主要インフラ層としています。その地位は、提供者、支払者、デジタルヘルスプラットフォーム全体でエンタープライズ規模のAIワークロード、より広範なデータアクセス、より迅速な展開サイクルをサポートする必要性の高まりを反映しています。EHR環境、遠隔医療システム、データ集約型ワークロードにおける以前のクラウド移行は、AIの技術的準備は整っているが運用化に外部支援が必要な組織の基盤をすでに作り出しています。クラウドベースのAIソリューションはまた、最も成長の速い展開セグメントであり、2031年までにCAGR12.68%で予測されると見込まれています。これにより、クラウドコンサルティングはヘルスケアAIコンサルティングサービス市場の次のフェーズの中心となり、特にオーケストレーション、相互運用性、モニタリング、セキュリティを一緒に処理する必要がある場合に重要です。

オンプレミスAIソリューションは、厳格な居住規則、高度に管理されたネットワーク環境、または直接インフラ監視に対する内部的な好みに直面している組織において、依然として重要な役割を保持しています。これは、機密性の高いワークロードを共有ホスト環境に容易に移行できない設定で特に関連しています。ハイブリッドソリューションは、多くの医療システムがクラウド、ローカル処理、アプリケーション固有の環境にわたる柔軟性を必要としているため、実践的な中間経路として台頭しています。

エンドユーザー別:提供者が需要を固定し、支払者が最も速く加速

医療提供者は2025年の市場収益の51.74%を占め、ヘルスケアAIコンサルティングサービス市場でリーディングポジションを維持しました。その需要は広範であり、アンビエント文書化、臨床意思決定支援、診断、業務自動化、患者エンゲージメントにわたります。提供者組織はまた、ケア提供を中断することなくAIを稼働中の臨床・管理ワークフローに適合させる最大のニーズに直面しています。医療支払者は最も成長の速いエンドユーザーセグメントであり、2026年から2031年にかけてCAGR13.60%で拡大すると予測されています。その急速な上昇は、請求ワークフロー、事前承認、利用管理、会員サービス業務に関する圧力を反映しています。

ライフサイエンスおよびファーマ企業は、創薬支援、治験最適化、規制申請業務の積極的な購買者であり続けています。メドテックおよびデバイス企業もまた、組み込みアルゴリズムおよび2024年12月に発行されたFDAの最終ガイダンスに基づく所定変更管理計画申請に関するアドバイザリーニーズを拡大しています。政府および公衆衛生機関は、医療ITおよびデジタルヘルス企業とともに、より小さなセグメントを形成していますが、公共デジタルヘルスプログラムおよびプラットフォーム近代化の取り組みが引き続き標的を絞ったコンサルティング需要を生み出しているため、依然として重要です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:CDSが市場を固定し、RCMが最速の機会を定義

臨床意思決定支援・診断は2025年の収益の53.86%を占め、ヘルスケアAIコンサルティングサービス市場で最大のアプリケーション領域となっています。このリーダーシップは、病院システム全体でのアンビエントAI、画像支援、臨床推奨、治療経路ツールへの持続的な支出を反映しています。ここでのコンサルティングニーズは実装を超えており、組織は出力を検証し、監視を定義し、AI推奨を医師のワークフローおよび文書化基準と接続する必要があります。管理・業務最適化は最も成長の速いアプリケーションセグメントであり、2026年から2031年にかけてCAGR13.52%で成長すると予測されています。そのパターンは、組織がAI支援による再設計から最も明確な業務上のリターンを見ている場所を示しています。

ヘルスケアAIコンサルティングサービス市場は、収益サイクルおよび隣接する管理ワークフローが多くの臨床展開よりも早く測定可能な改善をもたらすことができるという事実から恩恵を受けています。医療画像および集団健康・予測分析も重要なアプリケーションであり続けており、コンサルティング業務は複数の設定にわたるガバナンス、統合、スケーリングに結びついています。創薬・開発は、AIをターゲット同定、スクリーニング、申請プロセスに適用している製薬・バイオテクノロジークライアントからの安定した需要を生み出し続けています。FDAの2025年の医薬品開発における優良AI実践のための指導原則は、市場のこの部分に対してより明確なコンプライアンスアドバイザリー経路を形成するのに役立っています。その結果、ヘルスケアAIコンサルティングサービス市場は、臨床指向の業務と業務重視の委託のバランスの取れた組み合わせを見せており、財務的成果が文書化しやすい機能において近期的な拡大が速くなっています。

地域分析

北米は2025年のグローバル収益の53.13%を占め、ヘルスケアAIコンサルティングサービス市場で最大の地域ブロックとしての地位を維持しました。米国は、成熟したデジタルインフラ、医療システムごとの高いコンサルティング支出、コンプライアンス業務と明確な購買トリガーの両方を生み出す規制環境を通じてその地位を支えています。2026年5月のAetnaの第2世代クレームアシストマネージャーの開始とAI対応支払者業務の継続的なスケーリングは、業務ユースケースが地域における実際のコンサルティング需要にどのように転換されているかを示しています。カナダとメキシコも、公共デジタルヘルス活動と商業医療近代化プログラムを通じて貢献しています。カリフォルニア州のAB-2575は、AI基盤の臨床意思決定支援に対する特定の責任規則を導入し、一州を超えてコンプライアンス計画に影響を与える可能性があるため、さらなる重要性の層を加えています。

欧州はヘルスケアAIコンサルティングサービス市場で第2位の地域であり続けており、ドイツ、英国、フランスが主導しています。ドイツの環境は、デジタルヘルス償還構造とEU AI法の実践的な解釈によって形成されており、連邦医薬品・医療機器研究所(BfArM)は2025年にAIベースの医療製品が関連する欧州フレームワークの下でどのように分類されるべきかについてのガイダンスを発表しました。フランスもまた、ソブリン展開規則と国家医療データ戦略の優先事項がローカライズされたアーキテクチャ、ガバナンス、実装支援への需要を高めるにつれて、より重要になっています。英国、イタリア、スペインは活発な採用市場であり続けており、欧州の残りの地域はより広範なデジタルヘルスプログラムを通じて勢いを構築し続けています。

アジア太平洋は最も成長の速い地域であり、2026年から2031年にかけてCAGR13.92%で拡大すると予測されており、ヘルスケアAIコンサルティングサービス市場で最強の成長プロファイルを持っています。中国、韓国、インドにわたる成長は均一ではなく、各市場は償還政策、デジタルヘルスインフラ、公共プログラム設計の異なる組み合わせによって形成されています。韓国の2026年の国民健康保険によるAIがん検診の義務化は即時の実装・コンプライアンス業務を生み出し、インドの国家デジタルヘルスミッションは大規模で多様なケアベース全体で相互運用可能なデータ標準を引き続き支援しています。中東・アフリカは主にGCCスマートヘルスプログラムによって牽引されており、南米はブラジルやアルゼンチンなどの国が主導する民間保険会社の採用を通じて進展しています。これは、ヘルスケアAIコンサルティングサービス市場が地理的に広がっていることを意味しますが、コンサルティング需要のペースは依然として政策実行、公共デジタルインフラ、地域システムの準備状況に大きく依存しています。

競争環境

ヘルスケアAIコンサルティングサービス市場は上位において適度に分散しており、ビッグフォーのアドバイザリー企業、MBB戦略企業、大手ITサービス提供者がプレミアムエンタープライズ業務の多くを支配しています。それでも、ヘルスケアAIコンサルティングサービス市場は少数のグループによって固定されているわけではなく、専門的な医療企業とエンジニアリング主導のブティックが、グローバルな規模よりもドメイン知識や提供速度が重要標的を絞ったプログラムを引き続き獲得しています。競争は2026年にハイパースケーラーと連携した提供エコシステムに向けてさらにシフトしています。Accentureが4年連続でGoogleクラウドの2026年グローバルサービスパートナー・オブ・ザ・イヤーとして認定されたことは、クラウド関係がヘルスケアAIコンサルティングサービス市場における認知されたコンサルティング能力をどれほど深く形成しているかを強化しています。

専門的な医療コンサルタンシーは、支払者データ、実世界エビデンス、またはワークフロー固有の専門知識が重要なヘルスケアAIコンサルティングサービス市場にいて、防御可能なポジションを保持し続けています。Optum Advisory、IQVIA、ZS Associatesは、特に支払者およびファーマ業務において、多くの汎用提供者よりも強い医療ドメインの整合性から恩恵を受けています。Infosysは2026年5月のOptimum Healthcare IT買収完了を通じて提供者向け能力を強化しました。IBMもまた、2026年3月のConfluent買収完了によりデータおよびエージェンティックワークフローのポジションを改善しました。これは、リアルタイムデータ移動が業務パフォーマンスに影響する医療ユースケースにとって重要です。

ヘルスケアAIコンサルティングサービス市場は、ソブリンAIアーキテクチャ、連合学習展開、成果連動型プログラム設計、独立したガバナンス保証においてホワイトスペースを依然として提供しています。これにより、コスト重視のアカウントで固定料金の提供とより厳密な実行を提供できる小規模なエンジニアリングファーストの企業に余地が残されています。2026年にわたる戦略的な動きはこの見方を支持しており、RocheがAI主導の診断能力を深化させるためにPathAIを買収する合意や、CognizantがTriZetto UnifyをAIエージェントに開放して支払者・提供者ワークフローに対応させる決定が含まれます。ヘルスケアAIコンサルティングサービス市場は、そのため規模を評価しますが、より広範なプラットフォーム主導の競合他社よりも速く狭い医療問題を解決できる専門企業に十分な余地を残しています。

ヘルスケアAIコンサルティングサービス産業リーダー

Accenture

Deloitte

IBM

PwC

Cognizant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Aetna(CVS Health)は、複雑な請求の処理時間を20%以上削減するAI搭載エージェンティック請求アドバイザリープラットフォームである第2世代Aetnaクレームアシストマネージャー(CAM)を開始しました。この展開は、AIエージェント全体で適格性、補償範囲、会員、提供者データを統合し、AetnaをRCMドメインにおける支払者AI採用のベンチマークとして位置づけています。

- 2026年5月:Rocheは、デジタル病理学およびAI搭載診断企業であるPathAIを7億5,000万米ドルの前払いに加え最大3億米ドルのマイルストーン支払いで買収する最終合併契約を締結しました。この取引は2021年に確立されたパートナーシップに基づいており、RocheのAI対応コンパニオン診断能力を強化するもので、2026年下半期に完了する見込みです。

- 2026年5月:Infosysは、ベスト・イン・KLASの医療デジタルトランスフォーメーションおよびコンサルティング企業であるOptimum Healthcare ITの買収を完了しました。この組み合わせは、医療提供者向けのAI搭載の大規模クラウドおよびデータトランスフォーメーションを対象とし、Infosysのエンドツーエンドの医療サービス提供を強化します。

- 2026年5月:CognizantはTriZetto UnifyプラットフォームをAIエージェントに開放し、事前承認のためにAIエージェントを支払者・提供者ワークフロー自動化の第一層消費者として扱いました。TriZettoプラットフォームは2億人以上の医療会員をサポートし、年間5,000億米ドル以上の医療支出を処理しています。

グローバルヘルスケアAIコンサルティングサービス市場レポートの範囲

レポートの範囲によると、ヘルスケアAIコンサルティングサービス市場とは、人工知能技術を採用しようとする医療組織にアドバイザリー、戦略、実装、統合、ガバナンス、最適化サービスを提供する産業を指します。これらのサービスは、医療提供者、支払者、製薬会社、ライフサイエンス組織が臨床意思決定、業務効率、患者エンゲージメント、データ主導の医療変革のためにAIを活用するのを支援します。

ヘルスケアAIコンサルティングサービス市場は、サービスタイプ、展開モデル、エンドユーザー、アプリケーション、地域によってセグメント化されています。サービスタイプ別では、市場は戦略・アドバイザリー、実装・統合、AIモデル開発・カスタマイズ、データ・ガバナンスコンサルティング、規制・コンプライアンスコンサルティング、その他にセグメント化されています。展開モデル別では、市場はオンプレミスAIソリューション、クラウドベースAIソリューション、ハイブリッドソリューションにセグメント化されています。エンドユーザー別では、市場は医療提供者、医療支払者、ライフサイエンス・ファーマ企業、メドテック・デバイス企業、医療IT・デジタルヘルス企業(スタートアップを含む)、政府・公衆衛生機関にセグメント化されています。アプリケーション別では、市場は臨床意思決定支援・診断、医療画像、集団健康・予測分析、創薬・開発、管理・業務最適化(RCMを含む)、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| 戦略・アドバイザリー |

| 実装・統合 |

| AIモデル開発・カスタマイズ |

| データ・ガバナンスコンサルティング |

| 規制・コンプライアンスコンサルティング |

| その他 |

| オンプレミスAIソリューション |

| クラウドベースAIソリューション |

| ハイブリッドソリューション |

| 医療提供者 |

| 医療支払者 |

| ライフサイエンス・ファーマ企業 |

| メドテック・デバイス企業 |

| 医療IT・デジタルヘルス企業(スタートアップを含む) |

| 政府・公衆衛生機関 |

| 臨床意思決定支援・診断 |

| 医療画像 |

| 集団健康・予測分析 |

| 創薬・開発 |

| 管理・業務最適化(RCMを含む) |

| その他 |

| 入院 |

| 外来 |

| 救急・緊急ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サービスタイプ別 | 戦略・アドバイザリー | |

| 実装・統合 | ||

| AIモデル開発・カスタマイズ | ||

| データ・ガバナンスコンサルティング | ||

| 規制・コンプライアンスコンサルティング | ||

| その他 | ||

| 展開モデル別 | オンプレミスAIソリューション | |

| クラウドベースAIソリューション | ||

| ハイブリッドソリューション | ||

| エンドユーザー別 | 医療提供者 | |

| 医療支払者 | ||

| ライフサイエンス・ファーマ企業 | ||

| メドテック・デバイス企業 | ||

| 医療IT・デジタルヘルス企業(スタートアップを含む) | ||

| 政府・公衆衛生機関 | ||

| アプリケーション別 | 臨床意思決定支援・診断 | |

| 医療画像 | ||

| 集団健康・予測分析 | ||

| 創薬・開発 | ||

| 管理・業務最適化(RCMを含む) | ||

| その他 | ||

| 臨床環境別 | 入院 | |

| 外来 | ||

| 救急・緊急ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのヘルスケアAIコンサルティングサービスの予測価値は?

ヘルスケアAIコンサルティングサービス市場は、2026年の96億3,000万米ドルから2031年までに171億5,000万米ドルに達すると予測されており、展開、ガバナンス、最適化支援への持続的な需要を反映しています。

現在支出をリードしているサービスタイプはどれですか?

実装・統合は2025年に収の37.14%でリードしており、購買者が初期段階のアドバイザリーのみよりも本番展開とシステム統合を優先していることを示しています。

最も成長の速いアプリケーション領域はどれですか?

管理・業務最適化は最も成長の速いアプリケーション領域であり、2026年から2031年にかけてCAGR13.52%が予測されており、収益サイクルおよび関連ワークフローにおける強い需要に支えられています。

アジア太平洋が他の地域よりも速く拡大しているのはなぜですか?

アジア太平洋は、政策支援、デジタルヘルスインフラプログラム、国レベルの実装義務が採用を加速させているため、2031年までにCAGR13.92%で成長すると予測されています。

最終更新日: