英国デジタルヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

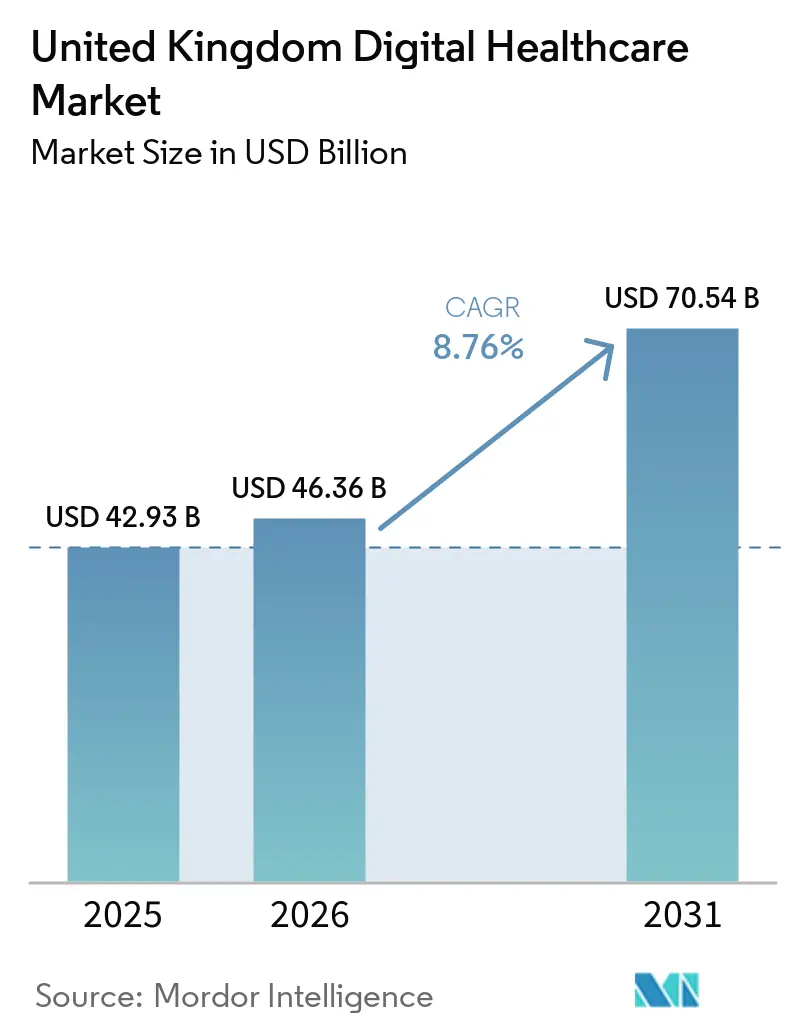

| 基準年の市場規模 (2025) | 42.93 十億米ドル |

| 市場規模 (2026) | 46.36 十億米ドル |

| 市場規模 (2031) | 70.54 十億米ドル |

| 成長率 (2026 - 2031) | 8.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国デジタルヘルスケア市場分析

英国デジタルヘルスケア市場規模は、2025年の429億米ドル、2026年の464億米ドルから2031年には705億米ドルへと拡大し、2026年から2031年にかけてCAGR 8.76%を記録する見込みです。

英国デジタルヘルスケア市場の成長は、NHSの調達における明確な転換と密接に結びついており、保健・社会福祉省とNHSイングランドは2026年から2030年にかけて74億ポンド(93億米ドル)の技術・デジタル・データ投資を計画しています。2025年歳出見直しでは、2028/29年度までのNHS技術・デジタル変革に向けて100億ポンド(126億米ドル)が追加され、これにより年間資本支出は前年度を大幅に上回り、サプライヤーは将来のプログラムパイプラインをより明確に見通せるようになりました。NHSトラストもまた、電子患者記録の展開、クラウド移行、AIを活用したワークフローツールが孤立したプロジェクトからコアデリバリー計画へと移行するなか、2024/25年度のIT支出を9%増の41億ポンド(52億米ドル)に引き上げました。英国デジタルヘルスケア市場における導入は、緊急デジタル化から連携ケア、患者セルフサービス、ワークフロー自動化へと移行しており、NHSアプリの展開、遠隔モニタリングの拡大、NHS10年健康計画の期間内に病院を完全にAI対応にするという目標がこれを後押ししています。英国デジタルヘルスケア市場における競争上のポジショニングは、相互運用性への対応、マネージドサービスの深度、サイバーセキュリティの保証、そしてNHSプロバイダー間のデータ共有を加速させる将来の単一患者記録環境内で運用する能力によって、ますます形成されています。

主要レポートのポイント

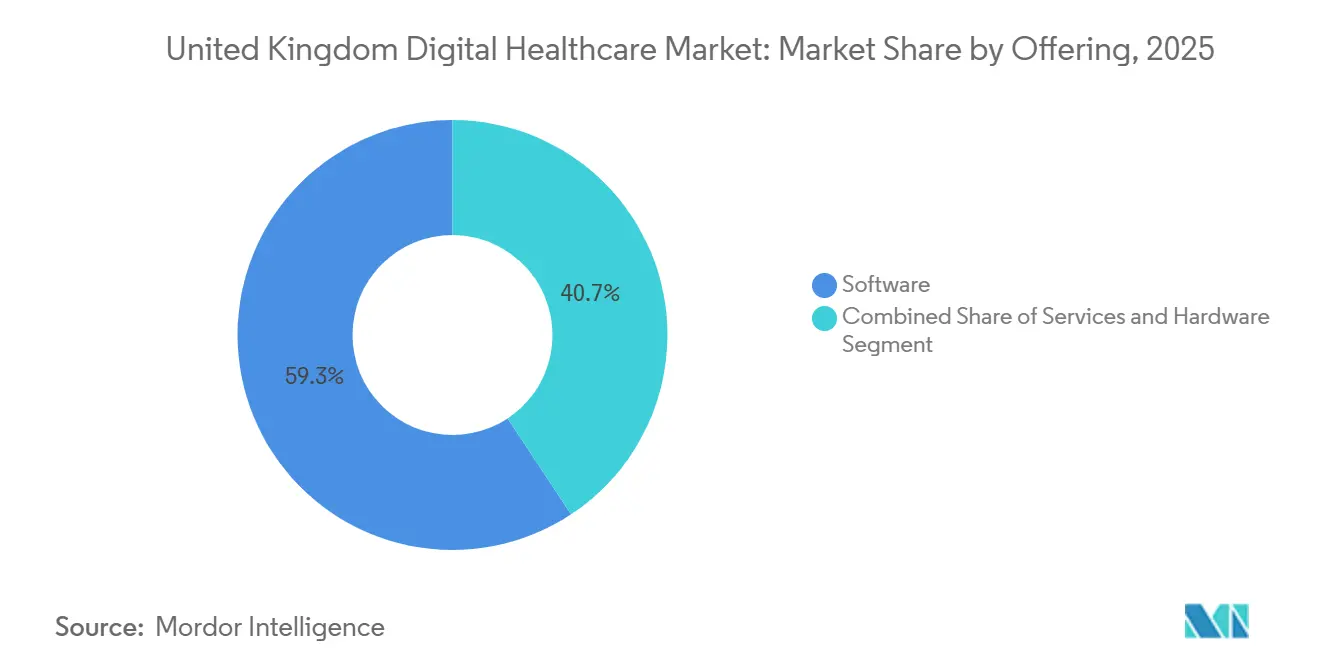

- 提供形態別では、ソフトウェアが2025年の英国デジタルヘルスケア市場シェアの59.27%を占め、サービスは2031年までに9.08%のCAGRで成長する見込みです。

- 技術別では、テレヘルスおよび遠隔医療が2025年の益の35.79%を占め、ヘルスケアアナリティクスおよびAIは2031年までに8.98%のCAGRで拡大すると予測されています。

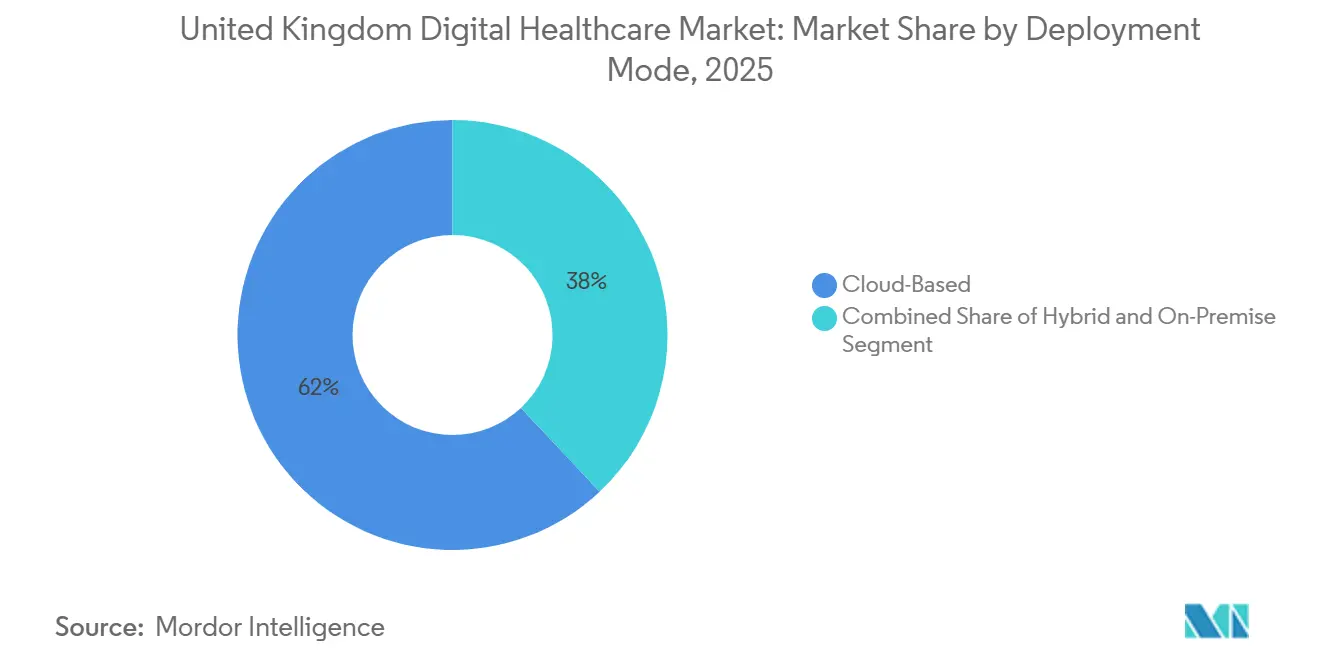

- 展開モード別では、クラウドベースのシステムが2025年の英国デジタルヘルスケア市場規模の62.02%を占め、ハイブリッド展開は2031年までに9.96%のCAGRで進展する見込みです。

- 用途別では、慢性疾患管理が2025年の収益の42.82%を占め、診断および意思決定支援は2031年までに10.49%のCAGRで成長する見通しです。

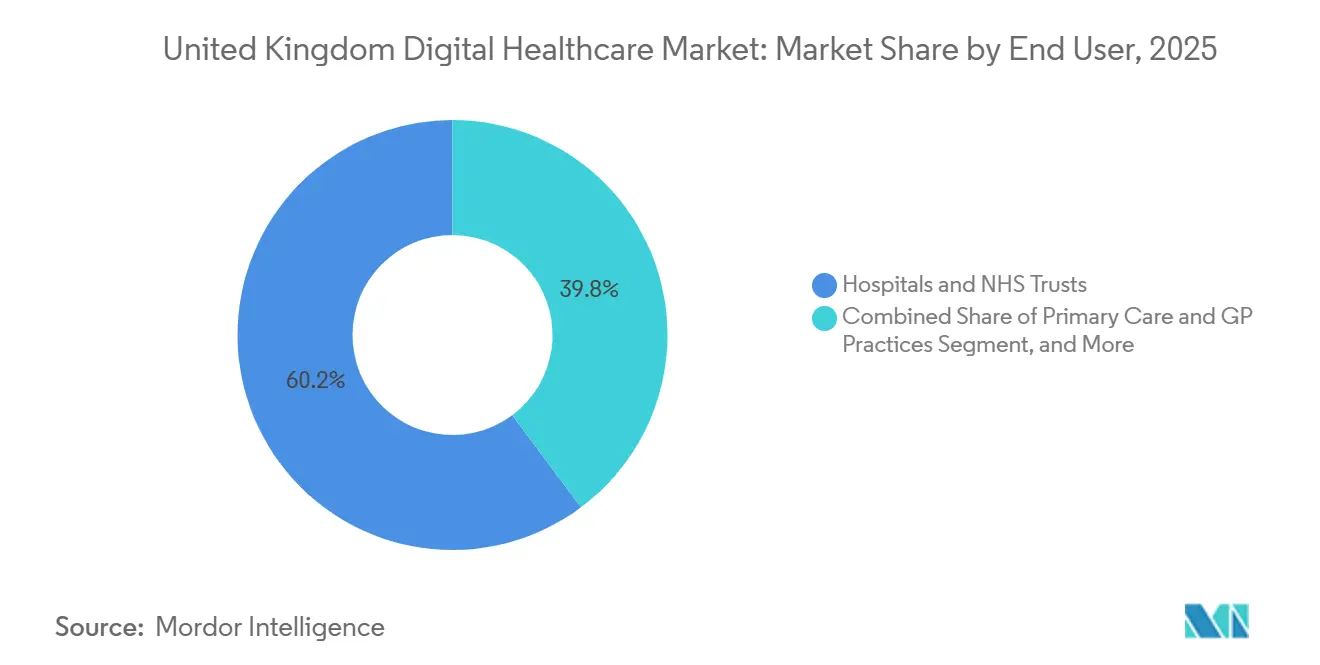

- エンドユーザー別では、病院およびNHSトラストが2025年の支出の60.23%を占め、患者および在宅ケア環境は2031年までに10.17%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国デジタルヘルスケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NHS電子患者記録の展開 | +2.0% | 主にイングランド、スコットランドおよびウェールズでの並行導入を含む | 短期(2年以内) |

| 急性期設定を超えたバーチャルワードの拡大 | +1.5% | 全国規模、NHSイングランドの統合ケアボードおよびNHSスコットランドのホスピタル・アット・ホームへの集中 | 中期(2〜4年) |

| 国家デジタル玄関口としてのNHSアプリ | +1.5% | イングランドを主な対象とし、NHSウェールズおよびNHSスコットランドが並行して機能を構築 | 中期(2〜4年) |

| AIを活用した臨床ワークフロー自動化 | +1.8% | 英国全体、主要NHSトラストおよびプライマリケアでの早期導入が先行 | 中期(2〜4年) |

| コミュニティケアのデジタル化と在宅モニタリング | +1.2% | 全国規模、慢性疾患負担の高い地域での普及が加速 | 長期(4年以上) |

| FHIRベースの相互運用性標準化 | +0.8% | 全国規模、NHSイングランドのUKコアFHIR R4実装標準に準拠 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHS電子患者記録の展開が臨界点に到達

2025年デジタル成熟度評価の時点で、NHSプロバイダーの93%が電子患者記録を稼働させていましたが、双方向データフローを統合していたのはわずか30%にとどまっており、現在の波は初回導入よりも最適化に重点が置かれています。NHSイングランドは2026年末までに急性期トラストの97%が電子患者記録をカバーすることを見込んでおり、展開作業は引き続き英国デジタルヘルスケア市場全体の需要を生み出しています。地域のNHS IT支出は2025/26年度の49億ポンド(62億米ドル)から2028/29年度には68億ポンド(86億米ドル)に増加する見込みであり、プラットフォームベンダーおよびサービスパートナーに対して実装・サポート業務のより長い活動期間を提供しています。重要な商業的変化は、NHSフロントライン生産性プログラムを通じて電子患者記録の最適化、トレーニング、ワークフロー再設計に収益資金が活用されるようになったことであり、これにより支出は初期ソフトウェアライセンスを超えて広がっています。この変化により、マネージドサービス、統合サポート、ユーザートレーニング、導入後コンサルティングは、大規模展開を完了したトラストでも引き続き活発であり、一時的ではなく継続的な契約価値を支えています。

急性期設定を超えたバーチャルワードの拡大

NHSイングランドは2025年3月に12,825床のバーチャルワードを運営しており、サウスイースト地域だけで2024年に85,000件以上のバーチャルワード入院を記録し、これは2023年比で18%増加しました。[1]NHSイングランド サウスイースト、「サウスイーストにおけるバーチャルワードの成長により、より多くの患者が在宅ケアの恩恵を受ける」、NHSイングランド、england.nhs.uk NHS10年健康計画は、積極的な計画ケアプラットフォームの国家調達ルートを約束し、コミュニティベースの緊急ケア活動に対するインセンティブをより直接的に結びつけました。NHSが委託した試験では、ホスピタル・アット・ホームケアが入院治療よりも費用が低く、患者エピソードあたり平均2,265ポンド(2,860米ドル)の節約が見込まれることが判明し、この数値は現在、地域のビジネスケースを形成しています。COPD、心不全、虚弱のための経路は、追加的なパイロットとしてではなく、バーチャルファーストサービスとして設計されるようになっており、これによりケアデリバリーにおける遠隔モニタリングベンダーの位置づけが変化しています。この転換は、通常のNHS業務内で機能できる接続デバイス、ワークフロープラットフォーム、在宅設定データ統合に対する英国デジタルヘルスケア市場の需要を強化しています。

国家デジタル玄関口としてのNHSアプリ

NHSアプリは現在4,100万人の登録ユーザーを有し、イングランドのすべての病院トラストと接続されており、2026年3月には1,500万件のログインを記録し、これは前年比33%増となりました。2024年7月以降、このアプリは150万件の病院予約の未受診を防ぎ、570万時間のスタッフ業務時間を節約しており、NHS幹部に継続投資の直接的な生産性根拠を提供しています。NHS中期計画フレームワークは、2028/29年度までにトリアージ後の予約の95%をアプリ経由で予約可能にすることを目標としており、AIを活用したスマートトリアージツールはすでに200以上のGP診療所で100万人以上の患者に到達しています。これにより、NHSアプリは単なるアクセスチャネルを超え、デジタル治療薬、遠隔モニタリング登録、臨床的に承認されたデジタルツールのルートにもなりつつあります。その結果、英国デジタルヘルスケア市場は、以前のNHS調達サイクルには存在しなかった、より強力な患者向けディストリビューション層を獲得しています。

AIを活用した臨床ワークフロー自動化

AIスクライビングツールは、以前の臨床技術の波よりも速くNHSの大規模展開に到達しており、Accurx スクライブは2025年4月までにAccurxプラットフォームを使用するGP診療所の98%にわたる20万人の既存NHSユーザーに到達しました。[2]Accurx、「AccurxとTandem HealthがNHS全体にAIスクライビングを提供するためにパートナーシップを締結」、Accurx、accurx.com Oracle Healthは、バーツ・ヘルス、インペリアル・カレッジ・ヘルスケア、ミルトン・キーンズ大学病院でのパイロット後、2026年2月に英国全体で臨床AIエージェントを展開しました。ロンドン小児病院主導のNHSロンドン9施設・17,000件以上の患者エンカウンターにわたる試験では、TORTUS AIスクライビングツールが臨床医と患者に変革的な恩恵をもたらすことが判明しました。NHS調達もより体系化されており、データ保護、臨床統合、展開基準に関連したベンダー審査が強化され、小規模サプライヤーへの参入障壁が高まっています。これは、強固なガバナンスとコア臨床システムへの実証済みライトバック機能を組み合わせることができる英国デジタルヘルスケア市場のベンダーに有利に働きます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NHS施設全体にわたるレガシー相互運用性の負債 | -1.5% | 全国規模、急性期・コミュニティ・精神保健ケアにまたがるシステムでの圧力が強い | 中期(2〜4年) |

| サイバーセキュリティおよび臨床安全コンプライアンスの負担 | -1.2% | 全国規模、複雑な施設を持つロンドンおよび大規模学術トラストへの影響が大きい | 短期(2年以内) |

| 規制対象ソフトウェアおよびAIツールの長い検証サイクル | -0.7% | 全国規模、MHRAの規制がすべてのデジタルヘルスアプリケーションに影響 | 長期(4年以上) |

| 臨床情報学および健康データ人材の不足 | -0.5% | 全国規模、高度なアナリティクスを導入するシステムでの圧力が強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NHS施設全体にわたるレガシー相互運用性の負債

2025年デジタル成熟度評価では、電子患者記録を備えたNHSプロバイダーのうち双方向データフローを統合していたのはわずか30%であり、これは連携ケアの成長に対する最も明確な制約の一つとして残っています。NHSイングランドのフロントライン生産性プログラムおよびNHSカノニカルデータモデルはこのギャップを縮小することを意図していますが、理事会は単一患者記録プログラムからの完全な恩恵は2030年まで実現されないと述べています。互換性のないシステムに依存する地域は、特に急性期・コミュニティ・精神保健サービスが連携する必要がある場合に、ケア経路の再設計が遅く、データ交換が遅く、統合作業のコストが高くなります。この遅延は、遠隔モニタリング、共有ケア、意思決定支援に関連する収益が設定間の信頼性の高いデータ交換に依存しているため、英国デジタルヘルスケア市場にとって重要です。したがって、FHIR UKコアR4およびNHS GP Connect標準への準拠を実証できるベンダーは、独自リンクに依存するベンダーよりも明確な商業的優位性を持っています。[3]HL7 UK、「インターウィーブFHIR健康・社会ケアデータ共有ユースケース」、HL7 UK、hl7.org.uk

サイバーセキュリティおよび臨床安全コンプライアンスの負担

2024年6月のシノビスへのランサムウェア攻撃は、ロンドンの主要トラスト全体のサービスを混乱させ、10,000件以上の予約をキャンセルし、後に3,270ポンド(4,130万米ドル)の損害をもたらしたと推定されました。この攻撃に関連して1名の死亡が確認され、NHS環境におけるサイバーインシデントが財務的損害だけでなく直接的な臨床的被害をもたらす可能性があることが示されました。2025年末から2026年にかけて、NHSネットワークはOracleのゼロデイ脆弱性に関連した脅威にも直面し、バーツ・ヘルスとNHSイングランドがランサムウェアグループによって名指しされました。英国デジタルヘルスケア市場のサプライヤーにとって、MHRAの臨床安全規則、NHSデータセキュリティ・保護ツールキットの義務、および情報コミッショナー事務局への報告義務は調達サイクルを長引かせ、実装コストを引き上げます。この負担は、革新的な製品を持ちながらコンプライアンスリソースが限られた小規模ベンダーに最も重くのしかかり、大規模NHS契約での競争能力を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:サービスの成長がNHSの展開から価値実現への転換を示す

ソフトウェアは2025年の英国デジタルヘルスケア市場シェアの59.27%を占め、電子患者記録ライセンス、SaaSベースの臨床プラットフォーム、アンビエントボイスおよびアナリティクスツールの急速な商業的拡大に支えられています。このリーダーシップは短期的な勢いではなく構造的な需要を反映しており、限られた電子患者記録ベンダーとアプリエコシステムを中心としたNHSの標準化が大規模な更新基盤を生み出しています。ソフトウェア層はまた、クラウドネイティブの臨床プラットフォームが独立したプロジェクトではなく長期的な運用インフラとして扱われるようになっているという事実からも恩恵を受けています。これにより調達は断続的ではなく、トラストおよび統合ケアシステム全体の複数年にわたる変革計画と結びついたものになっています。また、トラストがより強力な臨床・管理カバレッジを持つより少ないシステムを求めるなか、ソフトウェアは英国デジタルヘルスケア産業全体に深く組み込まれ続けています。

サービスは最も成長の速いセグメントであり、英国デジタルヘルスケア市場のサービス規模は2026年から2031年にかけてCAGR 9.08%で拡大する見込みです。NHS組織は、大規模な稼働後にマネージドサービス、実装サポート、最適化作業、サービスとしてのAIにより多くの予算を振り向けています。電子患者記録のユーザビリティ調査では、NHSスタッフのわずか34%が電子患者記録によって業務効率が向上したと感じており、これがトラストがトレーニング、ワークフロー再設計、導入後サポートにより多くを支出している理由を説明しています。ハードウェアは規模が小さいものの、バーチャルワードキット、接続型ウェアラブル、遠隔モニタリングデバイスが在宅ケアモデルの中核であるため、依然として重要です。計画されている20億ポンド(25億米ドル)の臨床デジタルヘルスシステム2.0フレームワークも、NHS調達がスタンドアロン製品購入ではなくソフトウェアとサービスのバンドル提供へと移行していることを示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:AIがテレヘルスを上回り主要な増分投資カテゴリーに

テレヘルスおよび遠隔医療は2025年の収益の35.79%を占め、英国デジタルヘルスケア市場において最大の技術カテゴリーとしての地位を維持しました。この優位性は、特に緊急アクセス、フォローアップ受診、および慢性ケアの経路再設計において、パンデミック期の普及がもたらした長期的な影響を依然として反映しています。遠隔患者モニタリングも、バーチャルワードモデルが接続デバイス、アラートシステム、および臨床医ダッシュボードへの依存を継続していることから、この技術基盤のもとで拡大しています。mHealthアプリケーションは、フォーム、メッセージング、予約管理、および慢性ケアのインタラクションへの対応を強化しているNHSアプリの機能拡充の恩恵を受けています。デジタルヘルスシステムは少数のプラットフォームプロバイダーを中心に統合が進んでおり、英国デジタルヘルスケア産業全体にわたって技術スタックのより高い統合性が維持されています。

ヘルスケアアナリティクスおよびAIは、予測的オペレーション、意思決定支援、およびアンビエント音声ドキュメンテーションに牽引され、2031年までに8.98%のCAGRで最も急成長している技術セグメントです。NHSフェデレーテッドデータプラットフォームおよび関連するAI安全プログラムは、データインフラを臨床・業務アプリケーションの直接的な推進要因へと転換する役割を担っています。OECDの分析は、英国を医療分野におけるスケーラブルなクラウド導入の先進事例として位置づけ、AI診断調達を公共部門展開のベンチマークとして指摘しました。デジタルセラピューティクスも成長しているものの、NICEのエビデンス経路が広範な委託支援が構築される前に長期的な検証サイクルを依然として必要とするため、より制約された状況にあります。このため、AIおよびアナリティクスは、まったく新しいケア経路を常に待つことなく、ドキュメンテーション、スループット、トリアージ、および能力管理を改善できることから、主要な増分支出カテゴリーとしての地位を維持しています。

展開モード別:ハイブリッドモデルがクラウドの約束とオンプレミスの現実のギャップを埋める

クラウドベースの展開は2025年の英国デジタルヘルスケア市場規模の62.02%を占め、NHSのクラウドファーストポリシーと、コミュニケーション、アナリティクス、臨床プラットフォームのSaaSモデルへの移行を反映しています。この地位は、クラウド提供がローカルアップグレードの負担を軽減し、新機能のリリースサイクルを加速するという事実によって強化されました。トラストはまた、クラウドプラットフォームを、ローカルインフラをあまり維持せずに広範なデータ交換、共有記録、モバイルアクセスをサポートする手段として見ています。同時に、多くのNHS施設は単一サイクルでは置き換えられない重要なオンプレミスシステムを依然として抱えています。これが、英国デジタルヘルスケア市場におけるクラウドのリーダーシップが混合運用環境の必要性を排除していない理由です。

ハイブリッド展開は、トラストがクラウドネイティブモジュールをオンプレミスの電子患者記録コアに接続するケースが増えているため、2031年にかけてCAGR 9.96%で最も成長の速いモードです。このモデルは、データ所在地、セキュリティ、臨床ワークフローの機密性がコア環境の一部をオンサイトに保持することを依然として支持する急性期設定で特に一般的です。オンプレミス展開は、置き換えの経路が遅い放射線科アーカイブ、ゲノミクスシステム、高セキュリティ精神保健設定において引き続き関連性を持ちます。イースト・サセックス・ヘルスケアNHSトラストの2026年EmPoweR電子患者記録稼働は、クラウド移行が展開後の患者フロー更新の迅速化と最適化の容易化をどのように支援できるかを示しました。OracleによるUKクラウドインフラへの5年間で50億米ドルの投資計画も、サプライヤーとトラストの双方が規制対象ワークロードのためのより多くのローカルキャパシティを得るため、継続的なハイブリッド移行の勢いを支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:診断AIが確立された慢性疾患支出の階層を変革

慢性疾患管理は2025年の用途別収益の42.82%を占め、英国デジタルヘルスケア市場において最大のユースケースとなりました。この基盤は、プライマリケア登録、長期疾患経路、心不全・COPD・呼吸器疾患のバーチャルワードプログラムに支えられています。このセグメントはまた、慢性ケアがNHSにとって最も明確な量的プレッシャーと継続的な患者接触の強いニーズを持つ分野であるという事実からも恩恵を受けています。患者モニタリング、メッセージング、スケジューリング、ケアコーディネーションツールは、したがってこの分野で大きく繰り返し可能な需要を見出し続けています。これにより、慢性ケアは新しいAI対応アプリケーションが注目を集めるなかでも安定したコアの役割を維持しています。

診断および意思決定支援は、トリアージ、画像解析、予測的悪化ツールがパイロットプロジェクトからより広範な展開へと移行するなか、2031年にかけてCAGR 10.49%で最も成長の速い用途です。1,000万ポンド(1,260万米ドル)以上の価値を持つ呼吸器変革パートナーシップは、NHS機関と製薬会社がより身近な場所でのケア改善のためにデジタル診断インフラに共同投資している様子を示しています。メンタルヘルスツール、予防ケア、管理ワークフロー製品も、NHSがより良いセルフマネジメント、文書化、スループット改善を求めるなかで拡大しています。NICEのエビデンス標準フレームワークは、委託者の信頼が依然として正式な評価経路に依存しているため、これらの製品にとって重要なゲートウェイであり続けています。その結果、断および意思決定支援は、現在の収益を依然として支配している大規模な慢性ケア基盤を置き換えることなく、英国デジタルヘルスケア市場内の支出優先順位を変えつつあります。

エンドユーザー別:患者向けプラットフォームが病院支出の成長を上回る

病院およびNHSトラストは2025年の支出の60.23%を占め、英国デジタルヘルスケア市場において最大のエンドユーザーグループとしての地位を維持しました。この地位は、電子患者記録ライセンス、大規模マネージドサービス契約、エンタープライズコミュニケーションツール、病院グレードのAI展開を反映しています。急性期プロバイダーはまた、施設が複雑で労働力のプレッシャーが差し迫っているため、多くの大規模デジタル変革予算の最初の行き先であり続けています。プライマリケアおよびGP診療所は依然として大規模な導入基盤を代表していますが、そこでの調達は初回デジタル化よりもプラットフォーム更新と競争的変化によってますます形成されています。これにより、新しいケア設定が拡大するなかでも病院が収益の中核として残っています。

患者および在宅ケア設定は、バーチャルワード、在宅モニタリングパイロット、患者向けデジタルツールの広範な利用に牽引され、2031年にかけてCAGR 10.17%で最も成長の速いエンドユーザーセグメントです。NHSイングランドの遠隔モニタリングパイロットは、完全稼働後に年間50万件の予約を解放することが期待されており、このチャネルに強力なサービス効率の根拠を与えています。CeraのAI転倒予測ツールはすでに月間200万件以上の在宅ケア訪問を処理しており、在宅ベースのアナリティクスがNHS経路と連携した場合に到達できる規模を示しています。プライマリケアも変化しており、Medicusが25年ぶりに初めて本格的なGP ITの挑戦者となり、TPGによる2026年のOptum UK買収により、英国デジタルヘルスケア産業のデータリッチなコア部分にプライベートエクイティの所有権がもたらされました。製薬・ライフサイエンス企業も、NHS医療提供を中心にデジタル診断とエビデンスプラットフォームを共同開発するなかで、より積極的なエンドユーザーおよびパートナーとなっています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

イングランドは2025年においても英国デジタルヘルスケア市場の明確な中心であり続けており、NHSアプリ、連合データプラットフォーム、電子患者記録展開プログラムはすべてNHSイングランドを通じて全国規模で推進されています。2025年歳出見直しはNHS技術に100億ポンド(126億米ドル)を約束しており、その支出の多くはイングランドの医療システムの優先事項を通じて振り向けられています。イングランドはまた、デジタルファーストGPアクセス、NHSアプリを通じたより広範な予約予約、病院の完全AI対応化という長期目標に関する最も強力な政策推進から恩恵を受けています。デジタル投資に関するDHSCの計画では、4年間および10年間の両期間にわたる大規模な生産性向上が含まれており、これにより統合ケアボードの調達とベンダーエンゲージメントの緊急性が高まっています。イングランド内では、サウスイーストが2,000床以上のバーチャルワードと2024年に85,000件以上のバーチャルワード入院を有しており、遠隔モニタリングベンダーにとっての先行市場となっています。

ロンドンも英国デジタルヘルスケア市場の独自の部分であり、学術系NHSトラストの集積がAI文書化、アンビエントボイス、診断ツールのより早期の検証と展開を支えています。スコットランドは絶対的な支出規模では小さいものの、ホスピタル・アット・ホームの拡大とより強力なバーチャルケア展開を通じて急速に進展しています。NHSグレーター・グラスゴー・アンド・クライドの2025年開始の3年間プログラムにおける1,000床のバーチャルワード計画は、スコットランドにおける最大の単一バーチャルケア展開を示しました。2026年末までに少なくとも2,000床のホスピタル・アット・ホームを目指すスコットランドの目標は、コミュニティ設定でのプラットフォーム導入加速を支持する明確な政策シグナルを追加しています。これにより、イングランドが依然として国家支出基盤を支配しているものの、スコットランドは在宅ベースのデジタルケアにおいてより鮮明なプロファイルを持っています。

ウェールズと北アイルランドはより小規模なデジタルヘルスケアセグメントですが、それぞれが独自の医療システム構造とデジタル戦略を通じて運営されているため、依然として重要です。NHSウェールズはイングランドと並行して患者向けデジタル機能を構築しており、ウェールズの政策はコミュニティケアと地域のアクセシビリティニーズにより強い重点を置いています。北アイルランドの健康・社会ケアシステムもアイルランド共和国との国境を越えたデータ共有の機会を生み出しており、これは相互運用性の強みを持つベンダーにとって重要となり得ます。4つの国すべてにわたって、MHRAの臨床安全要件とデータガバナンス要件が一貫して適用されるため、調達経路が異なる場合でも、サプライヤーは共通のコンプライアンス基盤を必要とします。

競争環境

英国デジタルヘルスケア市場は混合した競争構造を持っており、急性期電子患者記録とプライマリケアシステムは集中しているのに対し、AIスクライビング、遠隔モニタリング、バーチャルケア、デジタル治療薬は断片化したままです。急性期電子患者記録では、Oracle Healthが2025年初頭にNHSトラストの25%のシェアでリードし、Epicが9.7%を保持し、System Cがコアの既存プレイヤーの一つであり続けました。プライマリケアでは、EMISとTPPが合わせてGP診療所の89%以上をカバーし、新しい挑戦者が現れ始めた中でもインフラ層の競争は緊密に保たれました。2025年6月のNHSイングランドの技術革新フレームワークにおけるMedicusの承認は、四半世紀ぶりにその長年の複占を打破する最初の本格的な試みでした。これにより、少数のベンダーがコア記録層を支配し、多くの小規模サプライヤーがワークフロー、エンゲージメント、モニタリング、アナリティクスをめぐって競争する市場が形成されています。

最近の戦略は、導入基盤の獲得、NHS統合の深化、準拠したAI機能の構築に集中しています。TPGによる2026年3月のOptum UK(EMIS Healthを所有)の買収は、コアシステムにおける粘着性のあるNHS収益ストリームに投資家が置く価値を示しました。Oracle HealthのNHSパイロット後の臨床AIエージェントの英国展開は、既存の電子患者記録プロバイダーがAIを使用して既存のトラスト関係を保護・深化させている様子を示しています。AccurxはEMIS WebとSystmOneの両方へのライトバックを可能にすることでGPコミュニケーションにおける優位性を維持し、HumaはHi ScribeプロダクトとGoogle Cloudパートナーシップを活用して1,000万人の患者をカバーする英国の870の診療所に到達しました。在宅ケアと遠隔モニタリングでは、CeraとDocclaが資金調達、パートナーシップ、バーチャルワードとコミュニティケアの優先事項に密接に沿ったプラットフォーム展開を通じて拡大しています。

オープンスペースは、現在のシステムがまだうまく接続されていない分野や、ケアが病院から離れつつある分野で最も強く残っています。精神保健と急性期電子患者記録間の相互運用性ミドルウェアは依然として未発達であり、大規模な置き換えプロジェクトなしにデータ交換を簡素化できるベンダーに余地を残しています。在宅ケアワーカー向けのAI搭載ケアコーディネーションも別の機会であり、Ceraの2026年AIラボ立ち上げは英国を超えてライセンス供与できるツールを構築する一つのルートを示しました。製薬とNHSの共同開発プログラムも、診断、予防、リアルワールドエビデンス生成をサポートできるサプライヤーにとって実行可能なルートであり続けています。同時に、臨床デジタルヘルスシステムプログラムなどのフレームワーク構造は既存の承認済みサプライヤーに調達上の優位性を与えており、これは新参入者が価格だけが決定的になる前に強力なコンプライアンスと統合の資格情報を必要とすることを意味しています。

英国デジタルヘルスケア産業のリーダー

Accurx

athenahealth

Epic Systems Corporation

Oracle Health

Veradigm

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:英国政府はNHS近代化法案を導入し、イングランドのすべてのNHSプロバイダーにわたる単一患者記録共有を義務付け、病院、GP診療所、コミュニティサービスが患者の健康データを全国の認可された臨床医がアクセスできるようにすることを求めました。2027年から産科および虚弱を含む専門分野に恩恵をもたらすと期待されるこの法律は、すべてのNHS電子患者記録および相互運用性ベンダーのデータインフラ要件を構造的に再形成します。

- 2026年4月:Ceraは、労働力生産性、病院入院防止、AIツールのグローバルライセンスを目標とする、ケアセクター向け世界初の専用AIラボを立ち上げました。このラボは、NHSケア地域の3分の2および100以上の地方自治体とのCeraのパートナーシップを基盤とし、大規模なAI検証のための展開ネットワークを提供しています。

- 2026年3月:米国プライベートエクイティ会社TPGがOptum UK(EMIS Healthの所有者)の買収を完了し、イングランドのGP診療所の55%をカバーするGP ITシステムのプライベートエクイティ所有への移行を完了しました。この取引は、DoctoLibによるMedicus Healthの買収とクラウドネイティブGPシステムの台頭による競争激化と同時期に行われました。

- 2026年3月:レスター大学病院とノーサンプトンシャー大学病院は共同で、Accurxに対して190万ポンド(240万米ドル)の4年間契約を授与し、10,000人の臨床医と年間250万件の外来予約にわたってAccurx スクライブを展開することになりました。

英国デジタルヘルスケア市場レポートの範囲

英国デジタルヘルスケア市場とは、モバイルアプリ、テレヘルス、人工知能、電子健康記録などのデジタル技術を英国の医療システムに統合することを指します。その主な目標は、臨床アウトカムの改善、ケアへのアクセス向上、運用効率の推進であり、主に公的資金による国民保健サービス(NHS)および民間医療プロバイダーによって推進されています。

英国デジタルヘルスケア市場は、提供形態、技術、展開モード、用途、エンドユーザーによってセグメント化されています。提供形態別では、ソフトウェア、サービス、ハードウェアソリューションを包含しています。技術別では、テレヘルスおよび遠隔医療、遠隔患者モニタリング、モバイルヘルスアプリケーション、ヘルスケアアナリティクスおよびAI、デジタルヘルスシステム、デジタル治療薬が含まれます。展開モード別では、クラウドベース、ハイブリッド、オンプレミスモデルを通じてソリューションが提供されます。用途別では、デジタルヘルスケアは慢性疾患管理、診断および意思決定支援、メンタルヘルス、予防およびウェルネスケア、管理およびワークフロー自動化をサポートします。最後に、エンドユーザー別では、病院およびNHSトラスト、プライマリケアおよびGP診療所、患者および在宅ケア設定、支払者および委託者、製薬・ライフサイエンス企業にわたって導入が見られます。

| ソフトウェア |

| サービス |

| ハードウェア |

| テレヘルスおよび遠隔医療 |

| 遠隔患者モニタリング |

| モバイルヘルスアプリケーション |

| ヘルスケアアナリティクスおよびAI |

| デジタルヘルスシステム |

| デジタル治療薬 |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 慢性疾患管理 |

| 診断および意思決定支援 |

| メンタルヘルス |

| 予防およびウェルネスケア |

| 管理およびワークフロー自動化 |

| 病院およびNHSトラスト |

| プライマリケアおよびGP診療所 |

| 患者および在宅ケア設定 |

| 支払者および委託者 |

| 製薬・ライフサイエンス企業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| ハードウェア | |

| 技術別 | テレヘルスおよび遠隔医療 |

| 遠隔患者モニタリング | |

| モバイルヘルスアプリケーション | |

| ヘルスケアアナリティクスおよびAI | |

| デジタルヘルスシステム | |

| デジタル治療薬 | |

| 展開モード別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 用途別 | 慢性疾患管理 |

| 診断および意思決定支援 | |

| メンタルヘルス | |

| 予防およびウェルネスケア | |

| 管理およびワークフロー自動化 | |

| エンドユーザー別 | 病院およびNHSトラスト |

| プライマリケアおよびGP診療所 | |

| 患者および在宅ケア設定 | |

| 支払者および委託者 | |

| 製薬・ライフサイエンス企業 |

レポートで回答される主要な質問

2031年における英国デジタルヘルスケア市場の予測値は?

英国デジタルヘルスケア市場は、2025年の429億米ドルからCAGR 8.76%で成長し、2031年までに705億米ドルに達すると予測されています。

英国デジタルヘルスケア分野で支出をリードする製品カテゴリーは何ですか?

ソフトウェアが2025年の収益の59.27%で支出をリードしており、電子患者記録プラットフォーム、SaaS臨床ツール、アナリティクスの導入に支えられています。

NHSデジタルエコシステム全体で最も成長の速い技術分野はどれですか?

ヘルスケアアナリティクスおよびAIは最も急成長している技術セグメントであり、トラストが意思決定支援とワークロー自動化を拡大するなか、2031年までに8.98%のCAGRを記録しています。

英国において患者向けおよび在宅ケアプラットフォームが注目を集めている理由は何ですか?

遠隔モニタリング、バーチャルワード、NHSの在宅ケアプログラムが、患者および在宅ケア設定をCAGR 10.17%に押し上げており、年間50万件の予約を解放することが期待されるプログラムに支えられています。

英国の医療ITにおいてハイブリッド展開モデルへの需要を牽引しているものは何ですか?

ハイブリッド展開は、多くのトラストがレガシーシステムを一度に置き換えるのではなく、クラウドネイティブツールをオンプレミスの電子患者記録コアに接続しているため、CAGR 9.96%で成長しています。

英国においてデジタルツールに最も多く支出している医療提供の部門はどこですか?

病院およびNHSトラストは、電子患者記録ライセンス、マネージドサービス、エンタープライズAI展開により、2025年の支出の60.23%を占める最大のエンドユーザーであり続けています。

最終更新日: