民間医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

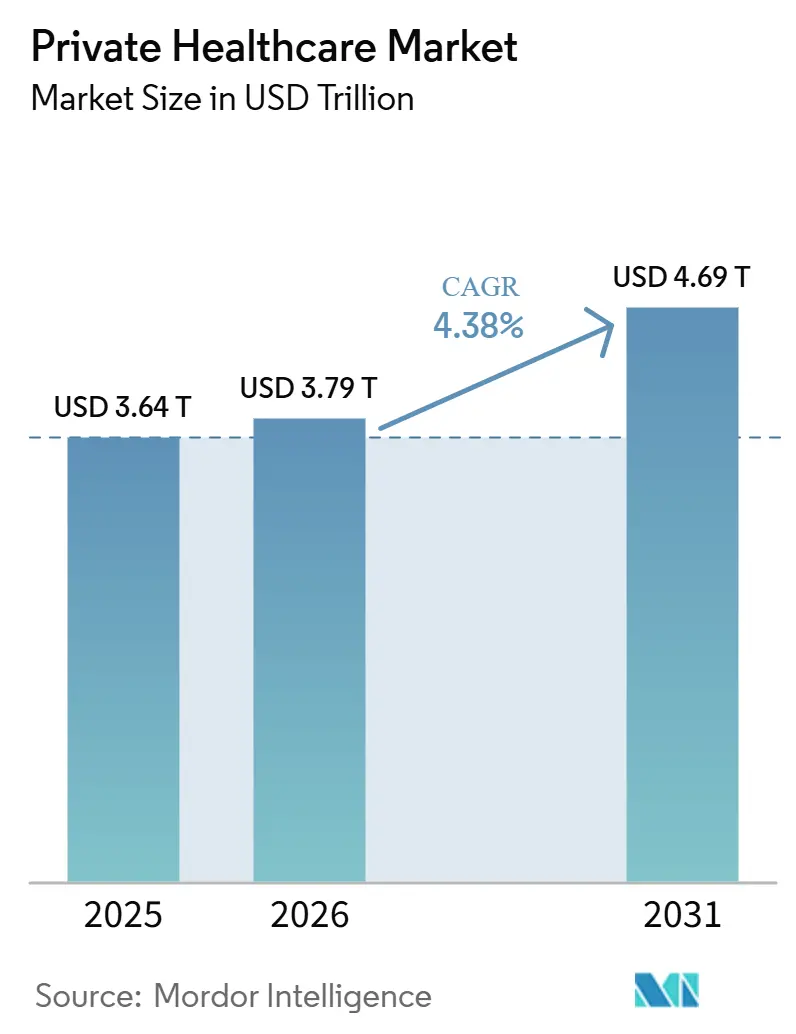

| 市場規模 (2026) | 3.79 兆米ドル |

| 市場規模 (2031) | 4.69 兆米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

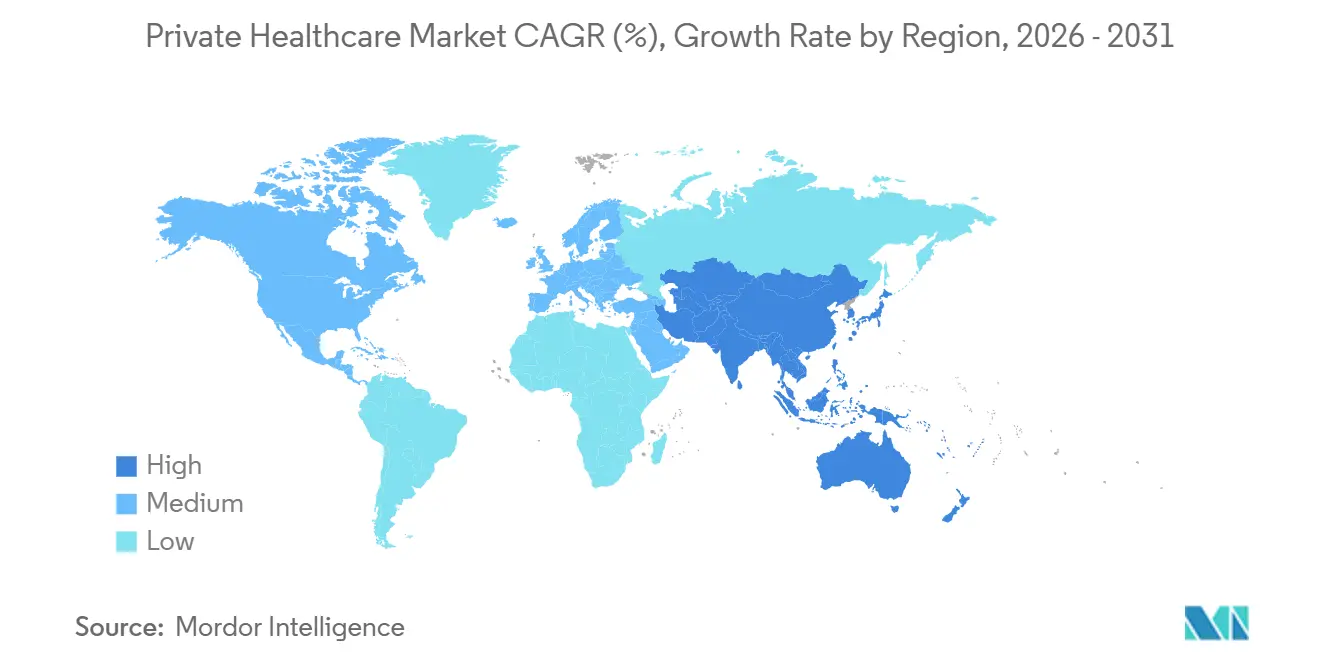

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

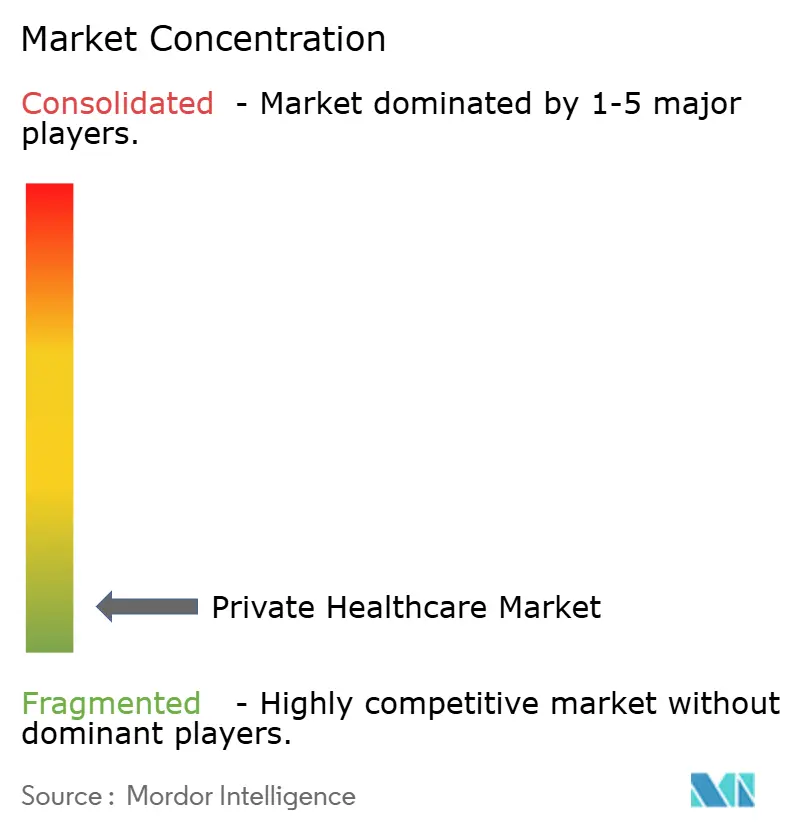

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間医療市場分析

民間医市場規模は、2025年の3.64 トリリオン 米ドルおよび2026年の3.79 トリリオン 米ドルから2031年までに4.69 トリリオン 米ドルに拡大し、2026年から2031年の間に4.38%のCAGRを記録する見込みです。

公的医療システムが同じペースで対応できない場合に、手術、診断、専門医相談へのより迅速なアクセスに対する需要の高まりが成長を支えています。慢性疾患の治療においても、繰り返しの受診、迅速な診断、より協調的なフォローアップケアが必要なため、より多くの患者が民間の腫瘍科、循環器科、神経科の診療経路に向かっています。雇用主が提供する保険が対象患者層を拡大しており、これが成熟経済圏および中上位所得経済圏の双方において保険加入者の需要を強化しています。大手事業者は外来サイトの追加、紹介経路の強化、患者転換が速く資産生産性が高い高度急性期外来ケアへの資本シフトで対応しています。競争はグローバルレベルでは分散したままですが、さらなる臨床投資のための資本を解放する拡張、リース、ポートフォリオ取引を通じて地域規模が拡大しています。

主要レポートのポイント

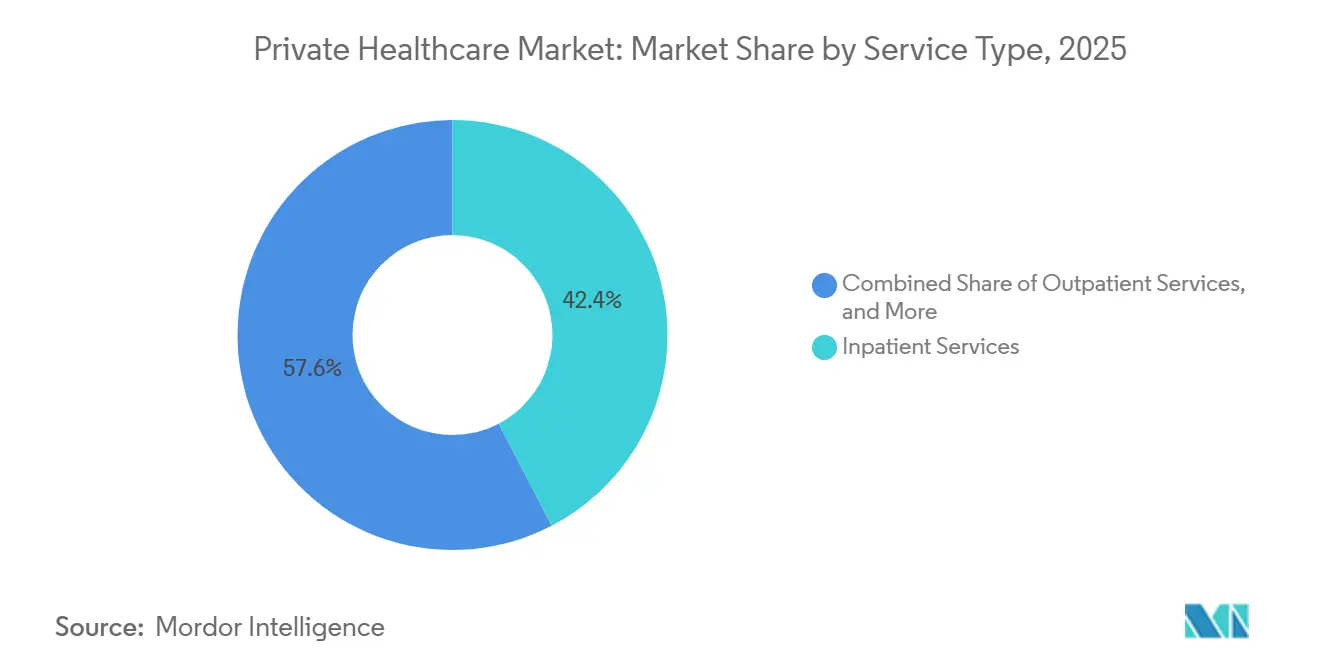

- サービスタイプ別では、入院サービスが2025年の民間医療市場規模の42.36%を占め、外来サービスは2031年までに4.98%のCAGRで拡大する見込みです。

- 医療施設別では、民間病院が2025年の民間医療市場シェアの53.68%を占め、専門病院は2031年までに5.63%のCAGRで成長すると予測されています。

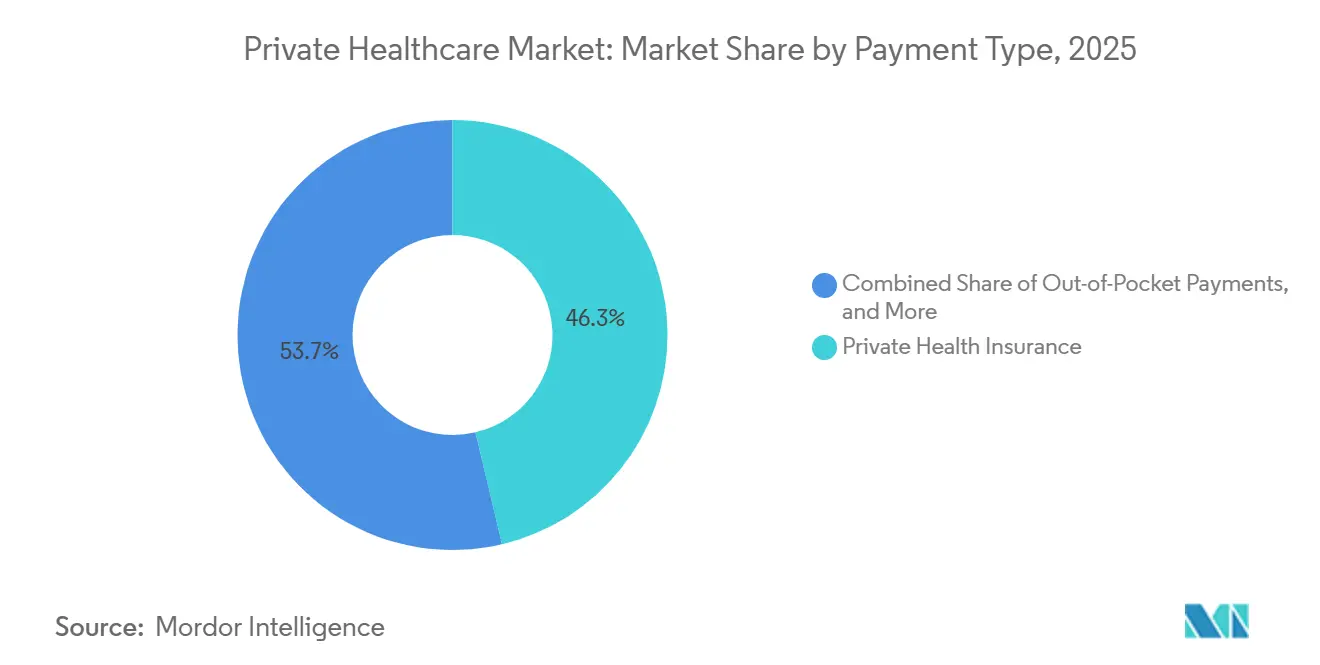

- 支払いタイプ別では、民間医療保険が2025年の市場の46.31%を占め、自己負担支払いは民間医療市場において2031年までに6.22%のCAGRで増加する見込みです。

- 専門分野別では、一般内科が2025年の市場の28.41%を占め、腫瘍科は2031年までに6.89%のCAGRで成長する見込みです。

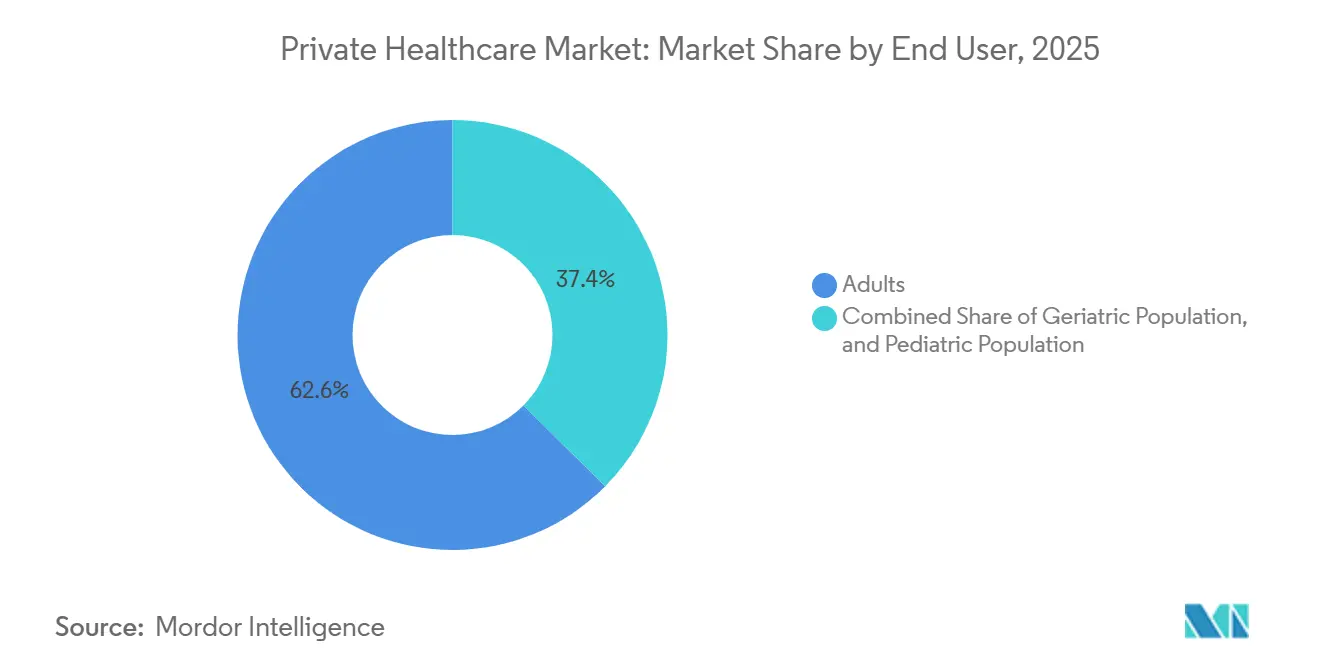

- エンドユーザー別では、成人が2025年の市場の62.57%を占め、高齢者セグメントは2031年までに7.41%のCAGRで拡大する見込みです。

- 地域別では、北米が2025年の民間医療市場シェアの38.24%を占め、アジア太平洋地域は8.79%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル民間医療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より迅速な高度急性期ケアアクセスへの需要増加 | +1.1% | グローバル、北米・英国・GCCに集中 | 短期(2年以内) |

| 雇用主主導の民間医療保険拡大 | +0.9% | 北米、西欧、GCC、アジア太平洋地域への波及 | 中期(2〜4年) |

| 慢性疾患負荷の増大と待機手術の移行 | +0.8% | グローバル、インド・英国・ブラジル・南アフリカで最も顕著 | 長期(4年以上) |

| プライベートエクイティおよびアセットライト型病院モデルによる設備拡張 | +0.6% | インド、アジア太平洋地域、GCC、南米 | 中期(2〜4年) |

| デジタル対応の診断、トリアージ、予約転換 | +0.4% | グローバル、UAE・インド・東南アジア・英国で加速 | 短期(2年以内) |

| 民間日帰り手術および短期入院ケアへの需要増加 | +0.4% | 北米、西欧、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

より迅速な高度急性期ケアアクセスへの需要増加

患者は、治療の質と同様にスピードが重要だと感じる場合に民間医療に移行しています。これは特に、待機が転帰を悪化させたり回復を遅らせたりする可能性がある処置、画像診断、専門医相談において顕著です。事業者は、大規模な病院キャンパス外でより多くの紹介に対応できる外来サイトを追加することで迅速に対応しています。HCA Healthcareは2025年に約100か所の外来施設を追加し、2026年には追加の拡張資本を確保して新年度に入りました。これは、プロバイダーネットワークがベッド数だけでなくアクセスと利便性を中心に構築されていることを示しています。民間医療市場は、迅速なアクセスが患者転換、リピート利用、民間診療経路に対するペイヤーの信頼を向上させるため、恩恵を受けています。臨床的な深みとスケジューリングツールおよび広範な外来フットプリントを組み合わせたプロバイダーは、大規模な入院資産のみに依存する事業者よりも、この需要を取り込む上で有利な立場にあります。

雇用主主導の民間医療保険拡大

雇用主が支援する医療保険は、企業が医療給付を従業員の定着と労働力の安定向上に活用しているため、民間医療市場への重要な入口となっています。UnitedHealthcareの2026年健康トレンドレポートによると、医療トレンドは8.5%成長が見込まれ、薬局コストは2025年に11%上昇しており、大手雇用主はケアアクセス、プロバイダーの選択、直接契約をより詳細に見直すよう促されています。ドイツでは、民間医療保険の加入者が2025年に約4,100万人に達し、90万人増加しました。これは、コスト高の運営環境にもかかわらず継続的な普及を示しています。[1]「人口動態変化における安定の錨としての民間医療保険(PKV)」コロンビアでは、任意加入の民間医療プランが2025年に14.65 トリリオン コロンビアペソ(3.49 ビリオン 米ドル相当)に達し、13.2%成長しました。これは、補完的な民間保険が高所得国以外でも普及していることを示しています。このパターンは、より強固な保険加入者数、より広いペイヤーミックス、民間事業者にとってより安定した収益基盤を支えています。また、一つの資金源に過度に依存することなく、雇用主契約、保険会社、自己負担患者にサービスを提供できるプロバイダーにとって有利です。

慢性疾患負荷の増大と待機手術の移行

慢性疾患は、民間医療市場に流入する複雑なケアの量を増加させています。Business Group on Healthは、2025年に4年連続でがんが米国における雇用主の医療費の最大の要因であると特定しており、腫瘍科の需要が資金調達された医療システムにおいていかに大きくなっているかを示しています。[2]「Manipal Healthがベンガルール拠点を拡大、Yelahanka地区に245ラーク平方フィートを816クローレの長期契約で追加」これらの症例は、通常、より長い治療サイクルにわたって診断、手術、点滴、フォローアップ受診、その他の専門サービスを必要とするため重要です。ブラジルでは民間腫瘍科セグメントが年間1,000億ブラジルレアル(185億米ドル相当)を生み出しており、高齢化と治療強度の増加に伴い2030年までに2,100億ブラジルレアル(389億米ドル相当)に達すると予測されています。したがって、民間医療市場は患者数が増加するだけでなく、収益性の高い専門科主導のケアエピソードのシェアも高まっています。これは、民間プロバイダーがより迅速な治療経路を提供できる腫瘍科、心臓ケア、神経科、統合診断への継続的な投資を支えています。

プライベートエクイティおよびアセットライト型病院モデルによる設備拡張

民間医療市場全体で資本の柔軟性が高まっており、これにより事業者はすべての不動産コストを自社のバランスシートで負担することなく拡張できるようになっています。長期リース、管理契約、セールアンドリースバックなどのアセットライト型の仕組みにより、プロバイダーは医療機器、専門医採用、デジタルシステムのための現金を確保しながら施設を開設または改善できます。Manipal Healthのベンガルールにある約23,000平方メートルの施設の長期リースは、病院グループが不動産の仕組みを活用して大都市圏での展開を拡大している様子を示しています。Blue Owl Capitalによるセールアンドリースバック構造を通じたSpire Healthcare病院12施設のポートフォリオ取得は、ポートフォリオ規模での同じ論理を示しており、この取引により臨床再投資のための資本が解放される一方で運営の継続性が維持されています。このアプローチにより、民間事業者は成長回廊により迅速に参入でき、投資家は長期の医療資産へのアクセスが可能になります。また、拡張が新病院建設だけでなく取引やパートナーシップを通じて実現できるため、統合が促進されます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化した臨床システム全体での高い統合コスト | -1.8% | グローバル、北米で深刻 | 短期(2年以内) |

| データプライバシー、同意管理、サイバーセキュリティリスク | -1.4% | グローバル | 中期(2〜4年) |

| 臨床医およびフロントデスクスタッフのワークフロー採用への抵抗 | -1.0% | グローバル | 中期(2〜4年) |

| 中小規模プロバイダー組織におけるROI可視性の限界 | -0.7% | 北米、アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い自己負担による支払い能力への圧力

自己負担への依存は、多くの新興経済圏において民間医療市場の成長速度を制限し続けています。自己負担が主なケアへのアクセス手段である場合、料金の引き上げが処置件数を急速に減少させる可能性があるため、プロバイダーは上限に直面します。この影響は、医療スキームの圧力や家計の予算ストレスが治療の受診を減少させる場合、確立された民間システムでも見られます。Life Healthcareは2026年3月までの6か月間で有料患者日数が0.4%減少したと報告しており、より広範な収益が回復力を維持している場合でも、財政的な圧力が利用率に影響を与える可能性があることを示しています。[3]「Life Healthcare、病院のベッド増設と140名の専門医採用を計画」したがって、民間医療市場は自己負担需要から恩恵を受けますが、支払い能力が低下したり患者が緊急でない処置を延期したりする場合にもリスクにさらされす。分割払いオプション、明確な価格コミュニケーション、よりシンプルなデジタルコスト見積もりを追加するプロバイダーは、この環境で診療件数を守る上でより有利な立場にあります。

ライセンス、償還、医療スタッフ制約の複雑性

患者需要が健全な状況でも、規制とスタッフィングコストが民間医療市場の一部を減速させています。料金の更新がインフレに追いつかない場合があり、これが資金調達された処置の収益性を低下させます。英国では、Spire Healthcareが2026〜27年度に提案されたNHSの年間料金引き上げが現行のインフレを大幅に下回ると述べており、公的委託活動を担う民間事業者への圧力が高まっています。[4]「英国の民間病院プロバイダーSpire、プライベートエクイティへの売却交渉中」スタッフィングは第二の圧力層を加えます。専門医不足が採用コスト、研修要件、新規ベッドを稼働させるまでの時間を引き上げるためです。Life Healthcareは急性期および回復期のベッド容量を拡大しながら2026年度に140名の専門医を採用しており、労働力の確保が実際の運営上のボトルネックになり得ることを示しています。コンプライアンス基準は依然としてケアの質を向上させますが、複数の管轄区域にわたって病院ネットワークを拡大するコストと複雑性も増大させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:外来への移行が収益構造を再定義

入院サービスは2025年の民間医療市場規模の42.36%を占め、手術、多科目入院、集中治療が依然として病院ベースの提供に依存しているため、このセグメントがリードを維持しました。複雑な処置はエピソードあたりの請求額が大きく、より多くの専門家リソースを使用するため、これらのサービスは収益の中心であり続けています。同時に、民間医療市場では多くの処置が提供される場所に明確なシフトが見られます。低侵襲技術とペイヤーのコスト圧力が完全な入院から症例を移行させ続けているため、外来サービスは2031年までに4.98%のCAGRで成長すると予測されています。

この移行はもはや低急性期ケアに限定されておらず、より多くの処置業務が外来設定を通じて組織されるようになっています。米国の外来手術センターの収益は2025年後半に推定456億米ドルに達し、手術の80%以上が外来設定で行われており、ケアサイトのシフトがいかに強力になっているかを示しています。Tenet HealthcareのUSPI部門は2025年に556か所の外来手術センターを運営し、2026年第1四半期に1億2,500万米ドルを投資してさらに7か所のセンターを取得しており、外来拡張が主要な資本優先事項であるという見方を強化しています。これは入院ケアの役割を低下させるものではありませんが、より収益性の高い短期入院エピソードをより低コストの設定に向けることで、民間医療産業の収益ミックスを変化させます。救急ケアは、24時間体制のスタッフィング、より迅速なトリアージ、より厳格な規制監督が必要なため、最も小さく最も運営上要求の高いサービスカテゴリーであり続けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

医療施設別:専門病院が複雑性プレミアムを活用

民間病院は2025年の民間医療市場シェアの53.68%を占め、一般急性期ケア、入院手術、保険紹介ネットワークにおける中心的な役割を反映しています。大規模病院は、幅広いサービスライン、高度な手術室、より強力なペイヤー契約レバレッジを提供できるため、ほとんどの民間システムの基盤であり続けています。これにより、ケア経路が依然として医師の紹介から始まり高度急性期病院設定を経由する市場において、持続的な地位が与えられます。しかし、専門病院は2031年までに5.63%のCAGRで拡大すると予測されており、民間医療市場で最も成長の速い施設タイプとなっています。

その理由は明確で、専門センターは腫瘍科、循環器科、整形外科などの高付加価値の臨床経路に集中しながら、より深い医師との連携を構築できるためです。Apollo Hospitalsは2026年5月に4つの新病院を開設し855床を追加したと報告し、さらに51億インドルピー(約6億800万米ドル相当)の設備投資パイプラインを有しており、大規模な民間設備への継続的な投資を示しています。Life Healthcareも2026年度に急性期および回復期ベッドに加え、新たな心臓カテーテル検査室および血管検査室の設備を追加する計画を確認しており、集中的な臨床インフラへの継続的な投資を示しています。日帰り病院、緊急ケアセンター、リハビリ施設も、大規模グループが救急室の圧力を軽減し、メインキャンパス以外にケアを拡大するのに役立つため、重要性が高まっています。したがって、民間医療市場は、総合病院が規模を提供し、専門科および短期入院サイトがマージンの質と紹介の深さを支える、階層化された施設モデルへと移行しています。

支払いタイプ別:自己負担の成長が保険カバレッジのギャップ機会を示す

民間医療保険は2025年の民間医療市場規模の46.31%を占め、セクター全体で最大の資金調達経路となっています。保険は、支払い能力を向上させ、キャッシュフローを安定させ、専門科および選択的サービスのより広範な利用を支援するため、組織化された民間需要の基盤であり続けています。これは特に、何らかのリスクプーリングなしに個人が治療を延期することが多い高コストの処置において重要です。民間医療市場はまた、保険会社と雇用主がより良いスピードとより低い下流の請求コストを持つ厳選されたプロバイダーネットワークに患者を誘導する場合にも恩恵を受けます。

雇用主が支援する保険の成長は引き続きこのセグメントを支えています。UnitedHealthcareの2026年健康トレンドレポートは、医療および薬局のコスト圧力が雇用主にケアの購入方法を再考させており、管理された民間アクセスの役割を強化していることを示しました。ドイツの民間保険加入者数は2025年に約4,100万人に達し、成熟した市場でも保険加入者の参加が拡大し続けていることを確認しています。同時に、自己負担支払いは2031年までに6.22%のCAGRで成長すると予測されており、民間医療市場が正式な保険にまだギャップがある地域でも成長していることを示しています。コロンビアの任意加入民間医療プランは2025年に13.2%増加し、14.65 トリリオン コロンビアペソ(3.49 ビリオン 米ドル相当)に達しており、補完的な保険と自己負担需要が共に深まる可能性を示しています。このミックスは機会を生み出しますが、プロバイダーが料金規律、保険関係、透明な自己負担価格設定をより慎重にバランスさせる必要があることも意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

専門分野別:腫瘍科が次の成長フェーズを牽引

一般内科は2025年の市場の28.41%をめ、より広範な民間医療市場への主要なアクセスポイントとしての役割を反映しています。定期的な診察、紹介トラフィック、リピート受診、多くの慢性疾患の診断の最初の段階を取り込むため、依然として重要です。しかし、最も強い拡大はスピード、継続性、臨床的な調整がより重要な高度急性期の専門分野で起きています。腫瘍科は2031年までに6.89%のCAGRで成長すると予測されており、最も成長の速い専門分野セグメントとなっています。

がんケアは、治療経路がほとんどの一般内科エピソードよりも長く、より多くのリソースを必要とするため拡大しています。Business Group on Healthは、2025年に4年連続でがんが米国における雇用主の最大の医療費要因であると述べており、資金調達されたケアシステムにおけるケア利用と保険支出の形成においていかに深く影響しているかを反映しています。ブラジルでは、民間腫瘍科セグメントは2030年までに2,100億ブラジルレアル(389億米ドル相当)に達すると予測されており、将来の専門科需要の規模を強調しています。BupaとSpire Healthcareも2025年に4年間の契約の下で腫瘍科および筋骨格系の診療経路を拡大しており、保険会社とプロバイダーが共に専門科の能力を深めている様子を示しています。循環器科および産科・婦人科は依然として重要な地域収益ラインですが、腫瘍科は診断、病理、画像診断、メンタルヘルスサポートを同じケア経路に引き込むため、ペースを設定しています。これにより、専門科の成長は民間医療市場が将来の資本と専門医スタッフをどのように配分するかの中心となっています。

エンドユーザー別:高齢者需要がベッド数を超えてサービスミックスを再形成

成人は2025年の市場の62.57%を占め、民間医療市場で最大のエンドユーザーグループであり続けました。これは、民間利用の形成における労働年齢の消費者、雇用主保険、自己負担需要の長年確立された役割を反映しています。成人患者は依然として、ほとんどの地域で手術、診断、出産関連、慢性疾患活動の大きなシェアを占めています。しかし、高齢者セグメントは2031年までに7.41%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーカテゴリーとなっています。

この変化は、高齢患者が通常より多くのリピート受診、より長い入院期間、より幅広い専門サービスのミックスを必要とするため重要です。マレーシアは2025年に高齢化社会の状態に入り、65歳以上の人口が全体の8%を占め、医療利用が断続的なケアから繰り返しのより高強度の需要へとシフトしています。インドでは、60歳以上の高齢者人口が1億4,200万人に達し、2031年までに1億9,340万人に達すると予測されていますが、シニアケアのベッド供給は2万床にとどまっています。小児科の需要は出生率の高い市場では依然として関連性があり、CloudnineによるApollo CradleおよびApollo Fertilityの買収は、母子ケアを中心とした積極的な民間プラットフォーム構築を示しています。したがって、民間医療市場は、若い家族向けのサービスラインが依然として安定したスループットを支えている一方で、より高齢でより臨床的に複雑な患者へとシフトしています。ベッドミックス、リハビリサービス、慢性ケアの調整をこの高齢化プロファイルに合わせるプロバイダーは、一般的なベッド容量のみを拡大するプロバイダーよりも患者あたりの収益を効果的に向上させる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の民間医療市場シェアの38.24%を占め、グローバル民間医療市場で最大の地域的地位を占めています。この地域は、深い保険普及率、強力な営利目的の病院システム、大規模な雇用主が支援するケア資金調達基盤から恩恵を受けています。HCA Healthcareは2025年の収益として756億米ドルを報告し、2026年には765億米ドルから800億米ドルを見込んでおり、成熟した民間システムにおける継続的な診療件数の成長と外来ネットワークの拡大を反映しています。雇用主の医療保険料も2027年に約5%上昇すると予測されており、雇用主の購買決定が需要、アクセス設計、プロバイダー選択を引き続き形成することを示唆しています。カナダとメキシコは依然として意味のある民間設備の機会を持っていますが、公的システムが依然としてより大きなシェアのケア提供を担っているため、成長はより緩やかです。

欧州は、資金調達モデルと民間・公的バランスが国によって大きく異なる、大規模だが混在した民間医療市場であり続けています。ドイツは、2025年に民間医療保険の加入者が約4,100万人に達し、継続的な民間参加の最も明確な兆候の一つを提供しています。英国では依然として民間病院資産への積極的な戦略的関心が見られ、Spire Healthcareは2026年初頭にプライベートエクイティの注目を集めながら、事業者はNHSの委託改革と料金の不確実性からの圧力も管理しています。地域全体で、民間プロバイダーは償還圧力が収益を過度に弱めることなく、保険加入者の成長、自己負担需要、公的委託活動のバランスを取ろうとしています。

アジア太平洋地域は2031年までに8.79%のCAGRで成長すると予測されており、民間医療市場で最も成長の速い地域ブロックとなっています。インドは、病院グループが主要都市圏と選択された第2層都市の両方でベッドを追加し、資本を調達し、専門科の能力を拡大しているため、主要な拡張市場であり続けています。GCCも、政府がより多くの民間参加を推進し、事業者が認定された病院および専門科の設備への投資を継続しているため、高優先度の成長ゾーンであり続けています。南アフリカは依然として強力な民間病院グループを有していますが、利用率は医療スキームの支払い能力と専門医スタッフィングの制約から圧力を受け続けています。南米では、ブラジルが民間腫瘍科拡大の規模で際立っており、コロンビアは任意加入の医療プランの普及が正式な民間ケアの顧客基盤を拡大していることを示しています。このミックスにより、アジア太平洋地域が主要な成長エンジンとなり、北米と欧州は民間医療市場における規模、資本、ペイヤーの洗練度を引き続き支えています。

競争環境

民間医療市場はローバルレベルでは依然として断片化しており、単一のプロバイダーが世界全体で低一桁台のシェアを超えて支配することはありません。規模は地域内ではるかに重要であり、病院密度、保険会社との関係、専門医ネットワークが参入への意味のある障壁を生み出しています。米国では、HCA Healthcare、Tenet、その他の大規模システムが外来施設の拡充、緊急ケアの追加、より厳格なケア経路管理を通じて地域密度を強化し続けています。HCA Healthcareの純利益は2025年に17.8%増加して68億米ドルとなり、規模、ケアミックス、広範なネットワークリーチが成熟した民間システムにおける収益をいかに支え続けているかを示しています。TenetのUSPIへの継続的な投資も、外来規模が民間医療市場で最も明確な競争レバーの一つとなっていることを示しています。

アジア、中東、アフリカの一部での競争は、プロバイダーが既に飽和した国内フットプリントを守るのではなく、まだプラットフォームを構築している段階にあるため、異なるパターンをたどっています。Manipal Healthは2026年7月に約8,000クローレインドルピー(9億5,200万米ドル相当)の提案されたIPOを進める承認を受け、同社は2025年12月時点で49病院、12,631の認可ベッドを運営しており、継続的な統合と資本市場の関心を示しています。Max Healthcareも6,000クローレインドルピー(7億1,400万米ドル相当)の投資を背景に、2030年度までにベッド容量を6,500床から10,000床以上に増やす計画です。Apollo Hospitalsは2026年度に4つの新病院を追加し、医療サービス、診断、デジタルヘルス全体への投資を継続しており、インドの主要グループがベッドを追加するだけでなく、より広範なケアエコシステムを構築していることを示しています。これは、物理的な拡張、専門医採用、資本アクセスを最も効果的に組み合わせられる者によって競争がますます形成されることを意味します。

戦略的な動きも民間医療市場内の所有権と資金調達構造を変えています。Blue Owl CapitalとMoor Park Capital Partnersは2026年7月にセールアンドリースバック構造を通じてSpire Healthcare病院12施設のポートフォリオの取得を完了し、Spireに不動産を事業から分離しながら臨床再投資のための余地を与えました。HCA Healthcareは2026年6月にカロライナ州全域でUrgent Care Groupから17か所の緊急ケアクリニックを取得する一方、在宅医療およびホスピスエージェンシーの売却も進めており、ネットワーク内の高度急性期外来ケアへのより鮮明な焦点を示しています。RemgroがMediclinicの完全支配権を取得するための再編は、事業者が市場全体で資産、経営、資本を整合できる場合に地域病院ポートフォリオが依然として魅力的であることをさらに示しています。したがって、民間医療市場はグローバルレベルでは断片化したままですが、地域的にはより組織化されつつあります。強固なバランスシート、密な臨床ネットワーク、専門科成長への資本再投資能力を持つプロバイダーは、より小規模な独立型病院に対して優位性を拡大し続ける可能性が高いです。

民間医療産業リーダー

Apollo Hospitals Enterprise Limited

Bupa

Fortis Healthcare

IHH Healthcare

Manipal Hospitals

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Blue Owl Capitalは、Moor Park Capital Partnersとともに、英国でSpire Healthcare Group plcが運営する12の急性期病院のポートフォリオの取得を完了しました。セールアンドリースバック契約として構成されたこの取引は、Blue OwlのヨーロッパのネットリースStrategieを加速させ、Spireが臨床再投資のための資本を解放します。

- 2026年7月:Manipal Health EnterprisesはSEBIから、主に子会社の借入金返済とSahyadri Hospitalsの少数株式取得に充当される予定の約8,000クローレインドルピー(2026年レートで約9億5,200万米ドル相当)の提案されたIPOを進める承認を受けました。2025年12月時点で、Manipalは14州にわたって49病院、12,631の認可ベッドを運営しています。

- 2026年6月:HCA HealthcareはUrgent Care Groupからカロライナ州全域の17か所の緊急ケアクリニックを取得し、HCA CareNow外来ブランドを拡大しました。同社は別途、戦略的に高度急性期外来ケアに焦点を当てることを反映して、31か所の在宅医療およびホスピスエージェンシーをDeaconess Associationsに売却する手続きを進めています。

- 2026年5月:Apollo Hospitalsは、医療サービス、診断、デジタルヘルス全体の成長に牽引され、2026年度の純利益が34%増加して1,942クローレインドルピー(2025年レートで約2億3,200万米ドル相当)になったと報告しました。Apolloは約855床を追加する4つの新病院を開設し、約5,100クローレインドルピー(約6億800万米ドル相当)の残余設備投資パイプラインを有しています。

グローバル民間医療市場レポートの範囲

レポートの範囲として、民間医療は民間病院、専門病院、多科目クリニック、外来ケアセンター、診断センター、リハビリセンター、在宅医療プロバイダーを含む、民間所有・民間運営のプロバイダーによって提供される医療サービスを含みます。市場は自己負担、民間保険、雇用主が支援する保険、官民連携(PPP)の償還モデルを通じて患者にサービスを提供します。

民間医療市場は、サービスタイプ、医療施設、支払いタイプ、専門分野、エンドユーザー、地域によってセグメント化されています。サービスタイプ別では、市場は入院サービス、外来サービス、診断サービス、救急ケアサービス、その他にセグメント化されています。医療施設別では、市場は民間病院、専門病院、外来手術センター、その他にセグメント化されています。支払いタイプ別では、市場は民間医療保険、自己負担支払い、官民連携(PPP)、その他にセグメント化されています。専門分野別では、市場は一般内科、循環器科、腫瘍科、産科・婦人科、その他にセグメント化されています。エンドユーザー別では、市場は成人、高齢者人口、小児人口にセグメント化されています。地域セグメントはさらに北米、欧州、アジア太平洋地域、中東・アフリカ、南米に分割されています。レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供します。

| 入院サービス |

| 外来サービス |

| 診断サービス |

| 救急ケアサービス |

| その他 |

| 民間病院 |

| 専門病院 |

| 外来手術センター |

| その他 |

| 民間医療保険 |

| 自己負担支払い |

| 官民連携(PPP) |

| その他 |

| 一般内科 |

| 循環器科 |

| 腫瘍科 |

| 産科・婦人科 |

| その他 |

| 成人 |

| 高齢者人口 |

| 小児人口 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 入院サービス | |

| 外来サービス | ||

| 診断サービス | ||

| 救急ケアサービス | ||

| その他 | ||

| 医療施設別 | 民間病院 | |

| 専門病院 | ||

| 外来手術センター | ||

| その他 | ||

| 支払いタイプ別 | 民間医療保険 | |

| 自己負担支払い | ||

| 官民連携(PPP) | ||

| その他 | ||

| 専門分野別 | 一般内科 | |

| 循環器科 | ||

| 腫瘍科 | ||

| 産科・婦人科 | ||

| その他 | ||

| エンドユーザー別 | 成人 | |

| 高齢者人口 | ||

| 小児人口 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の民間医療の予測値はいくらですか?

民間医療市場は2026年の3.79 トリリオン 米ドルから2031年までに4.69 トリリオン 米ドルに達すると予測されており、2026年から2031年にかけて4.38%のCAGRで上昇します。

民間ケア提供において最も成長が速いサービス分野はどこですか?

外来サービスはサービスタイプ別で最も成長が速く、より多くの処置が外来および短期入院設定に移行するにつれて、2031年までに4.98%のCAGRが予測されています。

現在収益をリードしている施設形態はどれですか?

民間病院は依然として最大の施設タイプであり、2025年に53.68%のシェアを保持しています。これは、急性期ケア、手術、保険紹介経路の基盤であり続けているためです。

腫瘍科がプロバイダーにとってなぜそれほど重要になっているのですか?

腫瘍科は、がんケアがより長い治療サイクル、より迅速な診断、調整された専門サービスを必要とするため、2031年までに6.89%のCAGRで成長すると予測されています。

需要パターンを最も変えている患者グループはどれですか?

高齢者セグメントは2031年までに7.41%のCAGRで成長すると予測さており、プロバイダーにベッドミックス、リハビリ、慢性ケアの調整を再考させています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年までに8.79%のCAGRで最も成長の速い地域であり、病院拡張、専門科投資、より広範な民間参加によって支えられています。

最終更新日: