フランス人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

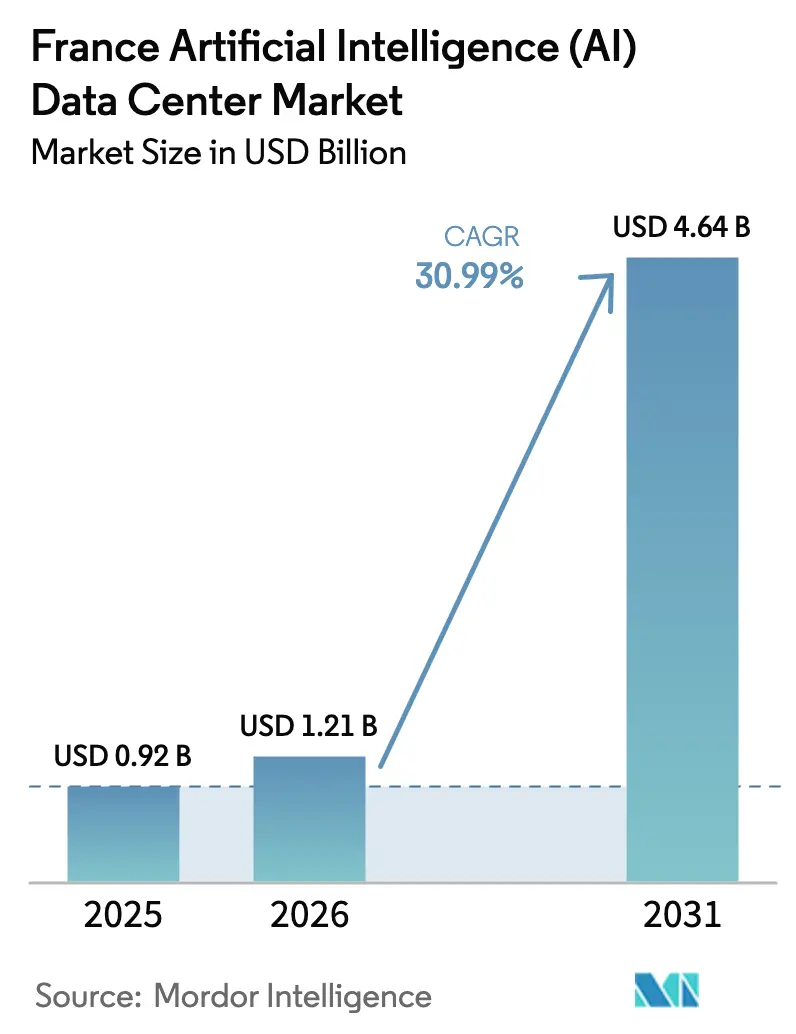

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 30.99% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス人工知能(AI)データセンター市場分析

フランス人工知能データセンター市場は2025年に9億2,000万米ドルと評価され、2026年の12億1,000万米ドルから2031年には46億4,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)30.99%で成長すると推定されています。生成AIワークロードの増加、同国の低炭素原子力・再生可能エネルギーの組み合わせ、およびフランス2030プログラムの下での的を絞った公的インセンティブが、この成長トレンドを支えています。投資家は2030年までにフランス国内の新規・拡張施設に1,090億ユーロ(1,170億米ドル)超を発表しており、データ居住に関する規制上の保護措置が国内処理を引き続き優遇するとの確信を示しています。事業者はまた、CPUのみのラックより5倍から10倍多くの電力を消費するGPUクラスターのホストに向け、液体冷却の改修や高密度電力設計を優先しています。同時に、イル=ド=フランスおよびマルセイユ回廊における系統接続の遅延が、事業者に早期の容量確保や、リードタイムが短い二次都市圏への方針転換を迫っています。

主要レポートのポイント

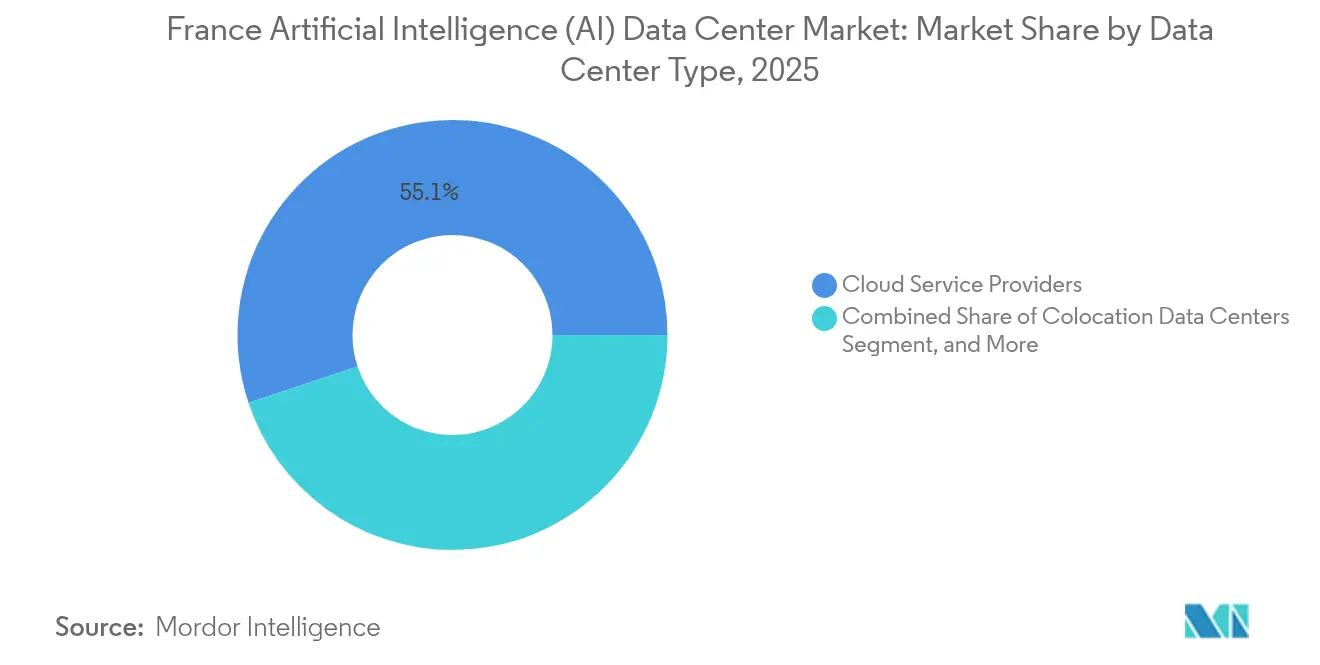

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のフランスAIデータセンター市場において55.10%の収益シェアでリードし、コロケーション施設は2031年にかけて33.6%のCAGRで成長すると予測されています。

- コンポーネント別では、ソフトウェアが2025年のフランスAIデータセンター市場において45.20%のシェアを維持し、ハードウェア支出は同期間に32.92%のCAGRで拡大する見込みです。

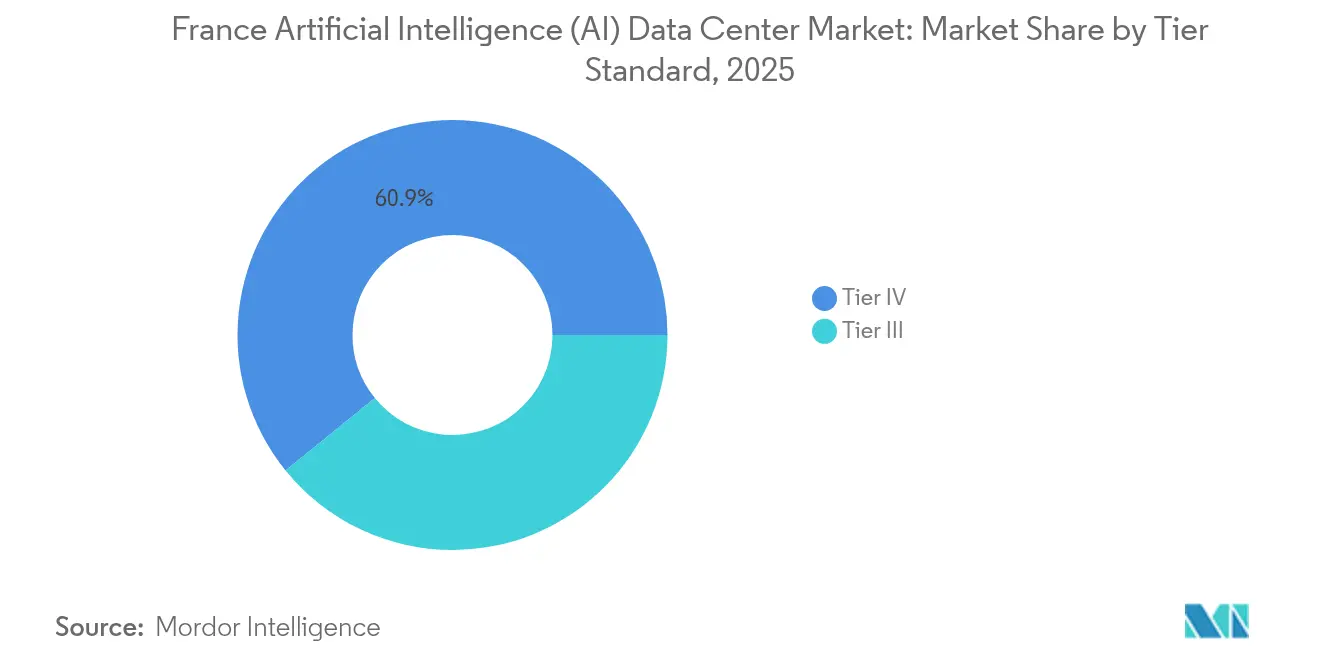

- ティア基準別では、ティアIVキャンパスが2025年のフランスAIデータセンター市場において容量の60.85%を占めましたが、エッジ展開の加速に伴い、ティアIIIサイトは33.9%のCAGRで成長する態勢にあります。

- エンドユーザー別では、ITおよびITES企業が2025年のフランスAIデータセンター市場において支出の33.10%を占め、インターネットおよびデジタルメディアプラットフォームが2031年にかけて33.2%のCAGRで最速の成長軌道を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランス人工知能(AI)データセンター市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソブリンフランスクラウドに向けたGPU需要の高い生成AIワークロードの加速 | +8.5% | 世界的、パリ・リヨン・マルセイユでの早期成果 | 中期(2~4年) |

| 低炭素AI計算を可能にする豊富な原子力および再生可能エネルギーの組み合わせ | +6.2% | 全国的、原子力地域への集中 | 長期(4年以上) |

| フランス2030、公共投資銀行(Bpifrance)およびSIF補助金を通じた政府AI投資 | +5.8% | 全国的、優先地域への重点支援 | 中期(2~4年) |

| 経済化駆動型フリークーリングを支援するフランス北部・西部の冷涼な気候 | +3.1% | 北部・西部地域、温帯地域への波及 | 長期(4年以上) |

| フランスの事業者によるAI最適化データセンターエネルギー管理プラットフォームの急速な普及 | +4.2% | 全国的、ティアIII以上の施設での早期導入 | 短期(2年以内) |

| 高密度AIクラスターを促進するパリ地域の高密度ダーク光ファイバーバックボーン | +4.6% | イル=ド=フランスのコア、隣接県への拡張 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ソブリンフランスクラウドに向けたGPU需要の高い生成AIワークロードの加速

ソブリンクラウドに関する義務規定が、大規模言語モデルのトレーニングおよび推論タスクを、EU-AIおよびCNIL規則の下でデータ居住を保証できる国内施設へと誘導しています。Microsoftがフランスに2つの追加リージョン構築に40億ユーロ(44億米ドル)を投じる約束は、アイルランドおよびオランダからフランスへの需要移行の規模を示しています。[1]Microsoft News Center, "Microsoft invest 4 milliards d'euro d'IA et le cloud en France," news.microsoft.com PINMファストトラック制度の下、35か所の事前指定グリーンフィールドサイトが建設期間を36か月から18か月に短縮し、国内事業者に先行者優位をもたらしています。さらに中東のソブリン投資家からの300億~500億ユーロ(320億~540億米ドル)が資本流入を増幅させています。[2]Les Echos, "IA générative : la France veut accélérer sur les Centres de données", lesechos.fr. 並行して、医療・金融・公共サービスにおけるAIへの厳格なローカライゼーション条項が、持続的なワークロードの定着を確保しています。

低炭素AI計算を可能にする豊富な原子力および再生可能エネルギーの組み合わせ

原子力および再生可能エネルギーの電力シェアにより、フランスのデータセンターはヨーロッパで最も低い炭素強度スコアを公表できており、ESG重視のハイパースケーラーを引き付けています。EDF(フランス電力)の15年間の長期契約により、2040年まで卸売電力価格が固定され、ガス依存のドイツや英国の競合他社と比較して15~25%の運営費削減が実現します。[3]EDF Group, "EDF signe des long termrats with des operérateurs de centres de données," edf.fr. 政府の2030年ネットゼロ目標はさらに企業の使命と合致し、事業者は水消費量を最大3分の1削減する密閉型液体冷却および廃熱回収スキームへの投資を推進しています。これらのエネルギー上の優位性は、スコープ2排出削減の公表を迫られているグローバルAIテナントにとって、サイト選定の決定的な基準となっています。

フランス2030、公共投資銀行(Bpifrance)およびSIF補助金を通じた政府AI投資

フランス2030ロードマップはAIに75億ユーロを割り当てており、うち20億ユーロは直接計算補助金として提供されています。一方、Bpifranceは戦略的インフラの設備投資の最大40%を資金提供でき、国内外の投資家にとって大規模建設のリスクを軽減する条件を提供しています。ノルマンディーやオー=ド=フランスなどの地域は、エネルギー効率の高いキャンパスに対する追加的な税額控除を提供し、プロヴァンス=アルプ=コート・ダジュールは1億ユーロ超のプロジェクトに対する許認可を加速しています。2024年のAIアクションサミットでは15件の企業意向書が確保され、フランス国内でホストされるソブリンワークロードへの将来の需要が固定されました。CNILおよびEU国家補助規則による監督コンプライアンスが透明性を確保し、補助金の濫用を防いでいます。

経済化駆動型フリークーリングを支援するフランス北部・西部の冷涼な気候

ブルターニュ、ノルマンディー、オー=ド=フランスの年間平均気温は12℃未満であり、事業者は年間2,500~3,000時間のエコノマイザーモードで運転でき、チラーエネルギー使用量を20~30%削減できます。この気候上の優位性に低地価が加わり、サイト発表の重点がパリやマルセイユからダンケルクやル・アーブルなどの北部港湾都市へと移り始めています。事業者はまた、熱交換器を通じて冷却塩水を循環させる海水ベースのシステムを活用し、サステナビリティ指標を向上させています。これらの地域の経済開発機関は即時確保可能な400MW超の電力を公表しており、1サイト当たり20~50MWを必要とするAIクラスターの市場投入時間を短縮しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イル=ド=フランスおよびマルセイユ回廊における系統接続のボトルネック | -2.8% | イル=ド=フランスおよびマルセイユ大都市圏 | 短期(2年以内) |

| 主要拠点外でのAI対応データセンター運用人材の不足 | -1.9% | パリ・リヨン・トゥールーズを除く地方市場 | 中期(2~4年) |

| グリーンフィールドキャンパスに対する長期的なICPEおよび環境許認可 | -2.1% | 全国的、環境敏感地域での長期化 | 中期(2~4年) |

| 既存サイトにおける液体・浸漬冷却改修への高額設備投資(CAPEX) | -1.6% | 全国的、2020年以前に建設された旧式施設に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イル=ド=フランスおよびマルセイユ回廊における系統接続のボトルネック

フランス送電網管理会社(RTE)は合計21GWに上る140件以上のデータセンター系統接続要請を抱え、イル=ド=フランス内の全国容量の60%を担う変電所が飽和状態にあります。AI最適化ホールは旧来の施設の4~5倍の電力要件を必要とし、20MW以上の供給に18~24か月の待ち時間が生じています。マルセイユはヨーロッパ第6位の海底ケーブル陸揚げ局として新たなケーブルとエッジノードを引き付けていますが、地域電力網は依然として従来の商業需要向けに設計されています。2028年に32億ユーロの送電設備投資が実施されるまで、事業者は冗長フィードを確保するか、未使用容量を持つ事前承認済みのブラウンフィールド用地を優先せざるを得ません。

主要拠点外でのAI対応データセンター運用人材の不足

フランス国立統計経済研究所(INSEE)は全国で83,000件のICT求人を数えており、データセンター関連ポストは技術分野平均より49%高い欠員率を示しています。液体冷却、大電流バスウェイ展開、GPUクラスターオーケストレーションのスキルはパリ・リヨン・トゥールーズ以外では希少であり、二次都市の事業者はローテーションスケジュールで人材を移送することを余儀なくされています。Schneider ElectricおよびVertivとの新たな大学コースが2026年から卒業生を輩出しますが、短期的な人材不足がティアIIIおよびティアIVサイトのSLA(サービスレベルアグリーメント)を脅かしています。危険物取り扱い訓練に関する労働法の義務規定がオンボーディングをさらに長期化させ、地方市場での賃金インフレを招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:ソブリンクラウドがコロケーション成長を牽引

クラウドサービスプロバイダーは2025年のフランス人工知能データセンター市場シェアの55.10%を占め、AWS、MicrosoftおよびGoogleがパリ地域のリージョンを拡張して規制対応ワークロードをホストしています。しかしコロケーション需要は2031年にかけて33.6%のCAGRで他のすべての形態を上回るペースで成長すると予測されています。この急増により、コロケーションに帰属するフランス人工知能データセンター市場規模は4倍になる軌道にあり、企業がパブリッククラウドの俊敏性と共有ホール内の自社所有GPUクラスターを組み合わせるハイブリッドモデルに支えられています。

フランスの多くの銀行や医療グループは、CNIL(フランス情報処理・自由委員会)ガイドラインを遵守しながら高頻度AI推論の遅延を5ミリ秒未満に抑えるため、Digital RealtyおよびEquinixのキャンパス内のスイートを賃借しています。リールやボルドーなどの二次都市圏では、光ファイバー障害時のローカル自律性を必要とする製造業4.0および物流クライアント向けに10MW未満の施設が流入しています。事業者はソブリンクラウドラベルとパリ・マルセイユ交換局への専用ダーク光ファイバー相互接続によって差別化を図っています。

注記: 各セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ハードウェア改修がインフラアップグレードを加速

企業が機械学習オペレーションプラットフォームや自然言語処理(NLP)パイプラインのライセンスを取得するため、ソフトウェアフレームワークは依然として支出の45.20%を占めていますが、ハードウェアの配分はすべてのコンポーネントの中で最速となる32.92%のCAGRで拡大する見込みです。NVIDIA H100ラックを装備した1ホールが1キャビネット当たり70~100kWを消費することを踏まえると、電力供給機器・チラー・液体冷却ループに充てられるフランス人工知能データセンター市場規模は増大することになります。

事業者は開閉装置やバスウェイに6~12か月のリードタイムがかかると報告しており、Schneider ElectricおよびABBとの複数年フレームワーク契約を促しています。液体冷却の改修にはしばしば1kW当たり1,500~2,000ユーロのコストがかかり、2020年以前に建設された旧来のティアIIルームの予算を圧迫しています。しかし、1.25未満のPUE(電力使用効率)比の改善により、特にキロワット時削減を増幅させるEDFの固定価格原子力契約の下では、5年以内に設備投資を回収できます。

ティア基準別:エッジアプリケーションがティアIII拡張を推進

ハイパースケーラーおよびフランス証券取引所事業者が所有するティアIVキャンパスは2025年に容量の60.85%を占め、ミッションクリティカルな決済・取引ワークロードを反映しています。それでも、ティアIIIのフットプリントは遅延とコストがファイブナインズの冗長性を上回るエッジケースに対応するため、33.9%のCAGRで拡大するでしょう。このようなユースケースでは、製造業者が予知保全クラスターをオンサイトに組み込むにつれ、ティアIIIが占めるフランス人工知能データセンター市場シェアが2031年までに3分の1を超える可能性があります。

小売業者はセルフレジ向けコンピュータービジョンモデル、万引き分析、ラストマイル経路最適化を実行するため、都市部店舗から10km以内にティアIIIマイクロハブを展開しています。規制上の細則も重要であり、ICPE規則はティアIIIに対して低い人員配置基準を設定し、運営費を削減しています。一方、キャンパス事業者は系統接続の課題を緩和し、稼働時間のコミットメントを維持するために、モジュール式蓄電池を導入しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:デジタルメディアがコンテンツ生成需要を促進

ITおよびITES企業は2025年支出の33.10%を占め、ソフトウェア開発加速と24時間体制のヘルプデスクチャットボット向けにプライベートAIサンドボックスを活用しています。しかしインターネットおよびデジタルメディアサービスは、業種の中で最速となる33.2%のCAGRで拡大すると予測されています。その結果、フランス人工知能データセンター産業は、ビデオアップスケーリング・リアルタイム吹き替え・パーソナライズドレコメンデーションのために数百ペタフロップスを確保するコンテンツプラットフォームテナントの波を目撃しています。

通信キャリアはそれに続き、20ミリ秒未満のパケットルーティングのためにトラフィック管理モデルをエッジに展開しています。一方、金融機関は国境をまたがることなく大規模なストリーミングデータセットを解析する不正検知エンジンを強化しています。医療分野では、画像処理を多用する専門分野での導入が加速しており、パリの病院でのパイロット研究ではAI推論によりCTスキャン読影時間が40%短縮されました。HIPAA相当法などのコンプライアンス上の負担が暗号化された国内処理を要求し、これが国内ホールへの需要を定着させています。

地理分析

イル=ド=フランスは高密度ダーク光ファイバーバックボーン、グローバルクラウド本社、および国内最大手企業クライアントへの近接性を背景に、現在の容量の約60%を占めています。しかし同地域の成長は系統接続の待ち行列が長くなり、土地の希少性によって1エーカー当たりのコストが600万ユーロを超えるにつれ、26.9%のCAGRへと減速しています。既存変電所を持つ事業者は参入障壁の優位性を享受していますが、新規参入者はイル=ド=フランスの遅延要件を満たしながら、セーヌ=エ=マルヌやエソンヌなどのインナーリング県の土地区画へと移行しつつあります。

マルセイユは国内第2のハブとしての地位を確立しており、通信事業者中立サイトから10km以内に終端する15本の海底ケーブルで優位性を持っています。これらのリンクは、アフリカ・中東・アジアのデータセットへのリアルタイムアクセスを必要とするAI推論ワークロードを引き付けています。しかし、水消費への懸念や海岸景観保全規則が局所的な反対を引き起こし、新規参入者は再生された工業用地が許認可を容易にするガルダンヌなどの内陸コミューンへと誘導されています。

ノルマンディー・ブルターニュ・オー=ド=フランスの北部・西部地域は、PINMフレームワークの下で「使用準備完了」と指定されています。屋外年間平均気温9~11℃により、年間の最大3分の2にわたるフリークーリングが可能であり、フラマンヴィルおよびグラヴリーヌの原子力発電所が低炭素電力契約を保証しています。これらの要因が、二次都市圏全体のフランス人工知能データセンター市場規模が2031年にかけて34.2%のCAGRで成長すると予測される理由であり、従来の主要拠点を上回るペースです。

競争環境

AWSは導入済みAI計算量の46%のシェアでリードしており、2026年以降の提供に向けてパリ近郊のブラウンフィールドホールのプレリースを継続しています。Microsoftは17%を占め、政府ワークロードのソブリン隔離を対象としたリヨンおよびトゥールーズリージョンを追加しています。Googleの8%のシェアは、業界標準を形成するフランスの研究機関とのパートナーシップを通じた強い影響力を過小評価しています。

国内の代表的企業であるOVHcloudはGDPR(一般データ保護規則)の実績を活用して防衛・公共セクターの契約を確保し、最近は米国の競合他社より20%安い価格設定のパリGPUクラスターサービスを発表しました。Scalewayは分単位課金によるNVIDIA H100ノードで差別化を図り、テキストから動画を生成するスタートアップを引き付けています。Digital Realty傘下となったData4は2,000W/平方フィートの密度に対応したコロケーションシェルを提供し、金融クライアントが自社の浸漬冷却タンクを持ち込めるようにしています。

新興の挑戦者は非EU系資本を豊富に保有しており、ADQが支援するSestreceは2028年までに12のAI最適化キャンパスを計画し、Nebiusは米国クラウドが制限を強める露語モデルのトレーニングを狙っています。技術的なリーダーシップはPUEを1.25未満に抑えるAI駆動型データセンターインフラ管理(DCIM)スイートを展開する事業者に有利であり、Schneider ElectricのEcoStruxure AIはフランスのパイロットですでに15~20%のエネルギー削減をもたらしています。系統制約が希少なメガワットを優れたエネルギーおよびコミュニティフットプリントを示せる事業者に割り当てるにつれ、競争の緊張は激化する見込みです。

フランス人工知能(AI)データセンター産業のリーダー企業

NVIDIA Corporation

Schneider Electric SE

Intel Corporation

Advanced Micro Devices, Inc.

Vertiv Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:フランスのクラウドプロバイダーSestreceは、フランスのヴァランスに新たなAIデータセンターへ4億7,185万米ドルを投資する予定です。ロヴァルタンビジネスパーク内に位置する同センターは、AI運用のために40,000基のGPUを収容します。水冷システムにより廃熱を再利用します。センターは2026年までにオープンする予定です。SestreceはフランスでのGPU設置目標として2030年までに1.5GWの計算能力を構築し、120万基のGPUを導入することを目指しています。

- 2025年2月:フランスとアラブ首長国連邦は、1GWのデータセンターおよび追加の人工知能インフラへ310億~520億米ドルを投資する計画です。このプロジェクトは、保管容量の拡大、データ処理能力の向上、および国内全土への新施設設立によりフランスのデータセンター産業を強化することが期待されています。この発展は、より多くの国際的なテクノロジー企業をフランスでの事業運営に引き付け、データセンターサービスと支援インフラへの需要増加につながるでしょう。またこの投資は、フランス市場内のデータセンター設計・エネルギー効率・持続可能な運営における技術的進歩を促進することが予想されます。

- 2024年12月:Digital RealtyはData4のパリキャンパスを8億ユーロで取得し、規制対象セクター向けのコロケーションを拡大しました。

- 2024年11月:EDF(フランス電力)は5つの大手事業者と15年間の原子力電力購入契約を締結し、2040年まで電力価格を固定しました。

フランス人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅し、ハイパースケール、コロケーション、エンタープライズおよびエッジ施設を対象としています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区別しています。ハードウェアに関しては、電力・冷却・ネットワーキング・IT機器などが考慮されています。対象となるソフトウェアテクノロジーは、機械学習・深層学習・自然言語処理・コンピュータービジョンを包括しています。本調査ではこれらアプリケーションの地理的分布も評価しています。さらに、AIがサステナビリティおよびカーボンニュートラル目標に与える影響を評価しています。AIを支援するインフラに従事する市場プレイヤーを詳述した包括的な競争環境が提示されており、様々なAIデータセンタータイプで利用されるハードウェアおよびソフトウェアの両方が含まれています。市場規模は市場内の製品・ソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて10億米ドル単位で提示されています。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| 深層学習 | |

| 自然言語処理(NLP) | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI(銀行・金融サービス・保険) |

| 医療・ライフサイエンス |

| 製造業および産業IoT |

| 政府・防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| 深層学習 | ||

| 自然言語処理(NLP) | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア基準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI(銀行・金融サービス・保険) | ||

| 医療・ライフサイエンス | ||

| 製造業および産業IoT | ||

| 政府・防衛 | ||

レポートで回答される主要な質問

フランス人工知能データセンター市場の2026年における規模はどれくらいですか?

2026年に12億1,000万米ドルの収益を生み出し、30.99%のCAGRを反映して2031年までに46億4,000万米ドルに達すると予測されています。

フランスにおいてAIワークロードで最も急成長しているデータセンタータイプはどれですか?

コロケーションサイトは、企業がハイブリッド展開モデルを追求するにつれ、2031年にかけて33.6%のCAGRで拡大すると予測されています。

フランスが低炭素AI計算の拠点として魅力的な理由は何ですか?

原子力41%・再生可能エネルギー30%の電力ミックスが24時間365日の低排出電力を提供し、EDF(フランス電力)の長期固定価格契約によって強化されています。

フランスの新たなAI施設にとっての主な成長抑制要因は何ですか?

パリおよびマルセイユ回廊における系統接続の遅延と、全国的な高度なデータセンター人材の不足が短期的な障壁となっています。

パリ以外でAIの二次ハブとして台頭している地域はどこですか?

マルセイユはアフリカ・中東・アジアと欧州のAIクラスターを接続する15本の海底ケーブルの陸揚げにより、シェアを拡大しています。

最終更新日: