ドイツ人工知能(AI)データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

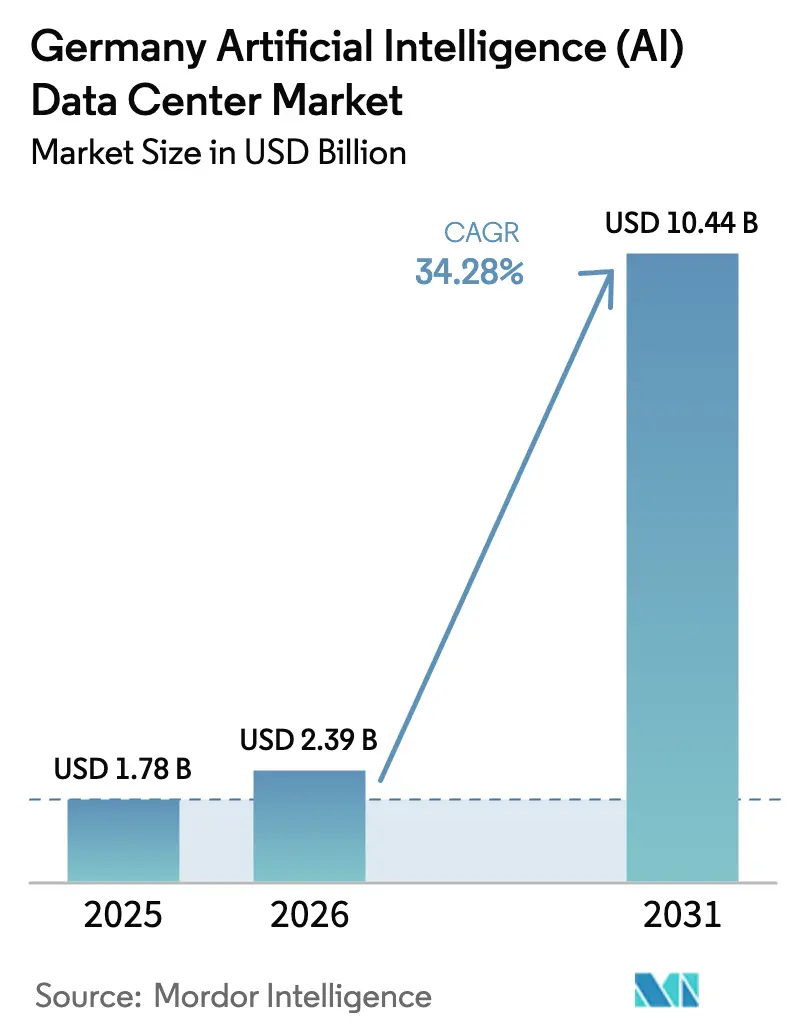

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 10.44 十億米ドル |

| 成長率 (2026 - 2031) | 34.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ人工知能(AI)データセンター市場分析

ドイツ人工知能データセンター市場規模は2025年に17億8,000万米ドルと評価され、2026年の23億9,000万米ドルから2031年には104億4,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は34.28%です。拡大するソブリンクラウド需要、フランクフルト・ライン・マイン地域における急速なGPUクラスターの展開、およびエネルギー効率化法に組み込まれた有利なインセンティブが、ドイツの人工知能データセンター市場を集合的に推進しています。一方、エネルギー効率の高い冷却技術、地域熱エネルギーの収益化、および再生可能エネルギー購入契約(PPA)がコスト構造を再編しています。大手ハイパースケーラーは数十億ユーロ規模での投資を継続していますが、ソブリンクラウドおよびGAIA-Xフレームワークは、データ居住地コンプライアンスを実証できる欧州プロバイダーへと、国内AIワークロードの増加するシェアを誘導しています。ハードウェアの高密度化と液浸冷却の導入が相まって、ラックあたりの電力密度が75kWを超え、事業者はPUEを1.2以下に維持するために低炭素電力を確保し、高度な熱管理を実施せざるを得なくなっています。同時に、風力資源が豊富な北部と産業集積地帯の南部との間の送電網混雑がサイト選定を複雑にしており、再生可能エネルギー源に近接したトレーニングクラスターと自動車・製造業回廊に組み込まれたエッジノードを組み合わせた分散型建設を促進しています。

主要レポートの要点

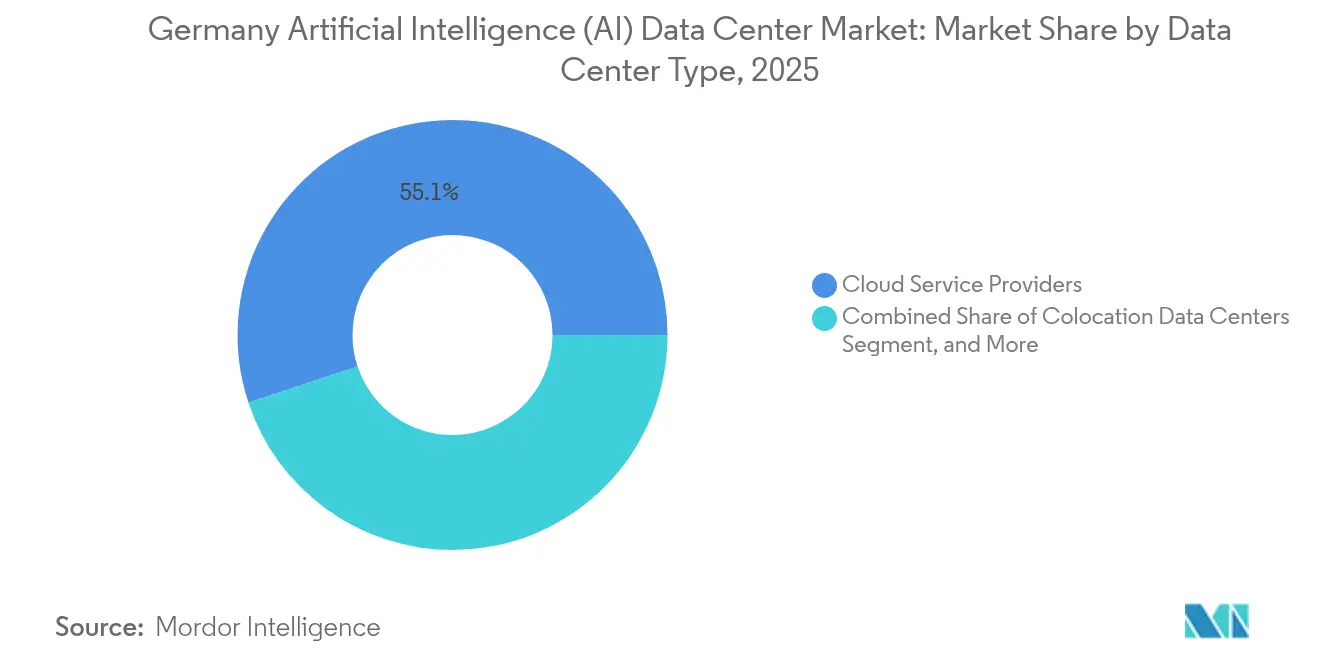

- データセンタータイプ別では、クラウドサービスプロバイダーが2025年のドイツ人工知能データセンター市場において55.10%の収益シェアを占めてリードしており、コロケーションデータセンターは2031年まで36.02%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアテクノロジーが2025年のドイツ人工知能データセンター市場シェアの45.10%を占めており、ハードウェアは2031年まで35.42%のCAGRで成長すると予測されています。

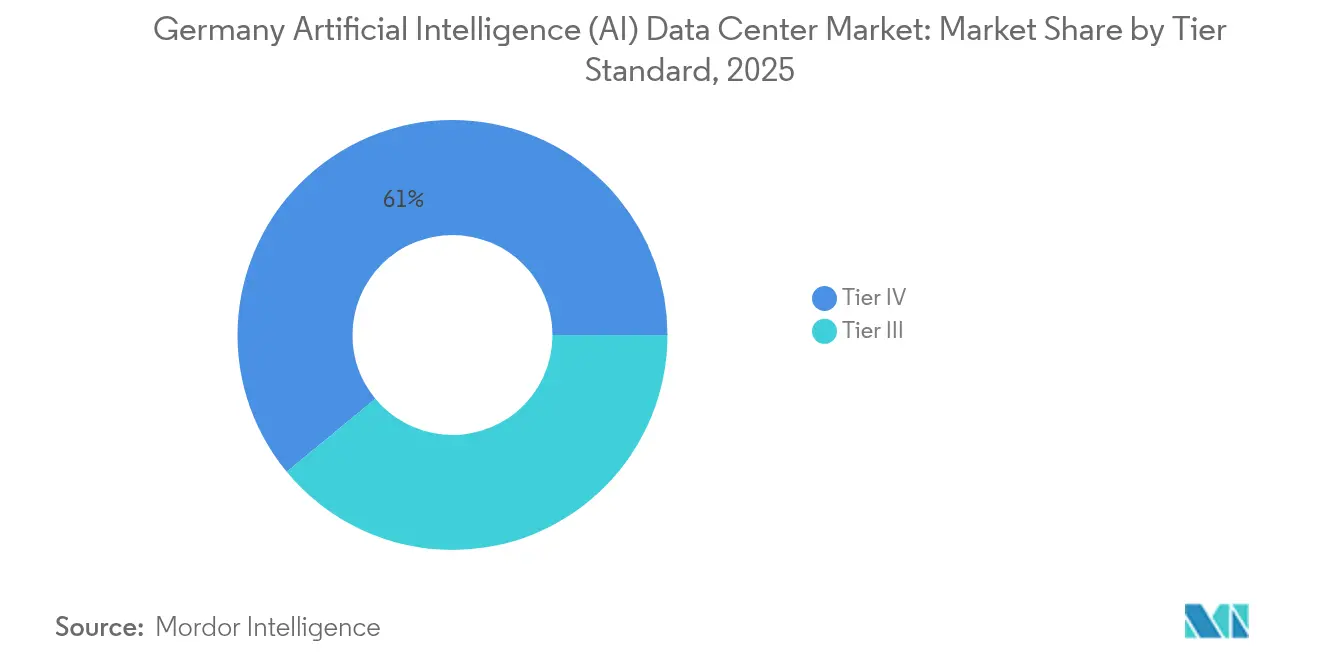

- ティア標準別では、ティアIV施設が2025年のドイツ人工知能データセンター市場規模の60.98%のシェアを獲得しており、ティアIIIは2031年まで36.95%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよびITESが2025年のドイツ人工知能データセンター市場において33.40%のシェアを占め、インターネットおよびデジタルメディアセクターが2031年まで35.61%のCAGRで最も急速な成長を遂げると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ人工知能(AI)データセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フランクフルト・ライン・マインのGPU高密度ハイパースケール展開 | +8.2% | フランクフルト・ライン・マイン、ヘッセン州 | 中期(2〜4年) |

| 余剰風力電力によるカーボンフリーAIコンピューティングの実現 | +6.8% | シュレースヴィヒ=ホルシュタイン州、ニーダーザクセン州 | 長期(4年以上) |

| ソブリンクラウドおよびGAIA-X主導の国内AIワークロード | +7.5% | フランクフルト、ミュンヘン、ベルリンにクラスターを持つ全国規模 | 中期(2〜4年) |

| 自動車産業およびインダストリー4.0のデジタルツイン需要 | +5.9% | バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州 | 短期(2年以内) |

| 高密度クラスターのための地域熱エネルギーの収益化 | +4.1% | ベルリン、ミュンヘン、ハンブルク | 長期(4年以上) |

| エクサスケール公共HPCのスピルオーバーによる商業用AIクラウドへの波及 | +3.5% | ユーリッヒ、ミュンヘン、ドレスデン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フランクフルト・ライン・マインのGPU高密度ハイパースケール展開

フランクフルトは、ハイパースケール事業者が主要なEU諸首都へのサブ10ミリ秒レイテンシー向けに設計されたGPU高密度キャンパスを展開する中、欧州のAIコンピューティングの中枢としての地位を固めつつあります。[1]サイラスワン「フランクフルト進出発表」cyrusone.com CyrusOneやSTACKなどのプレイヤーによる12億ユーロの新規キャパシティが、この地域のネットワーク外部性を深め、欧州中央銀行への近接性を必要とするフィンテックおよびアルゴリズム取引のワークロードを引き寄せています。ハナウとオッフェンバッハの第二都市は、ファイバーへの近接性を維持しながら土地価格の裁定利益を享受し、フランクフルト周辺のコンピューティングの影響圏を拡大しています。金融AIユースケースに対する規制の確実性が投資家の信頼をさらに固め、投機的な建設を加速させています。AI対応施設が追加されるたびに、インターコネクトプロバイダーの密度が高まり、企業が補完的な機能を共同配置するにつれて、総アドレス可能需要が上向きに押し上げられます。

余剰風力電力によるカーボンフリーAIコンピューティングの実現

ドイツ北部の風力余剰は、高発電時間帯に定期的にカーテイルメント(出力抑制)を強いており、GPU学習ファームがこの過剰供給を吸収することで、限界電力コストを低下させ、EU CSRD(企業サステナビリティ報告指令)の下でのスコープ2排出量を削減しています。[2]ノーザン・データ、「再生可能エネルギー・パートナーシップ」、northerndata.de 動的PPAにより、事業者は風力がピーク時に集中的なモデル学習ジョブをスケジュールでき、一方で推論クラスターはレイテンシー感応型のユーザーが多い南部に近い状態を維持できます。Northern Dataのシュレースヴィヒ=ホルシュタイン州キャンパスは、予測可能な買取契約が再生可能エネルギーの収益を安定させ、AIワークロード経済性を改善する価格優遇を引き出す方法を示しています。送電網管理者は変動に対するバッファーを獲得し、より多くの事業者がモデルを複製するにつれて新しいデータセンターインターコネクトの許可承認を加速させる政治的な支持が生まれ、再生可能エネルギーの取込率向上と2030年に向けた80%グリーン電力目標の推進につながっています。

ソブリンクラウドおよびGAIA-X主導の国内AIワークロード

GAIA-Xフェデレーションがパイロットから本番稼働へと移行し、BSI C5およびGDPR第44条への準拠を証明できるプロバイダーへと規制対象ワークロードを誘導しています。[3]連邦情報セキュリティ局「クラウド・コンピューティング認証」bsi.bund.de 自動車OEMは知的財産を保護するために国内でのモデル学習を義務付けており、それにより国内の冗長クラスターへの需要が拡大しています。金融機関はBaFin監督に準拠するためにソブリンクラウドを採用し、リスク軽減と引き換えに価格プレミアムを受け入れています。ドイツ国内のミラーリングされたリージョンがフェイルオーバーのために遠隔のEUサイトに頼ることができないため、重複展開によりキャパシティ要件が膨らんでいます。調達チームはテンダーにデータ居住地条項を組み込むケースが増えており、非準拠ベンダーへの参入障壁を高め、ドイツの人工知能データセンター市場を拡大しています。

自動車産業およびインダストリー4.0のデジタルツイン需要

BMWのバーチャル工場は、生産ラインをリアルタイムで微調整するAIシミュレーションに1日500TB以上のセンサーデータをストリーミングしています。マニュファクチャリング-X傘下のインダストリー4.0プロジェクトは、エッジノードを中央のGPU学習クラスターに接続するハイブリッドクラウドを必要としており、工場内とシュトゥットガルトやミュンヘンなどの地域ハブの両方で増分的なラック需要を生み出しています。IEC 62443サイバーセキュリティ義務は、マイクロセグメント化されたネットワークを持つ認定施設への企業の嗜好を高め、AI最適化コロケーションへの選好を促進しています。ティアIVの信頼性はミッションクリティカルな工場制御にとって絶対的な要件である一方、高速反復型デジタルツインモデルは低ティアのキャパシティで実行可能であり、二重のインフラ需要を生み出しています。自動車産業における早期のROI実証は、機械工学、製薬、および消費財製造にわたって複製を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 連邦イミッション管理法(BImSchG)の騒音・熱排出制限 | -4.3% | 密集した都市部(フランクフルト、ミュンヘン、ベルリン、ハンブルク) | 短期(2年以内) |

| 南北間の送電網混雑 | -3.7% | 再生可能エネルギー統合に特に影響する全国規模 | 中期(2〜4年) |

| FLAP-D主要拠点における都市部の土地不足 | -2.8% | フランクフルト、ロンドン、アムステルダム、パリ、ダブリンの回廊市場 | 中期(2〜4年) |

| 液浸冷却液の化学物質安全許可 | -1.9% | 工業地帯でより厳格な執行が行われる全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦イミッション管理法(BImSchG)の騒音・熱排出制限

ドイツの連邦イミッション管理法は、混合用途ゾーンにおける夜間の音響出力を35dB(A)に制限しており、高価な防音ルーバー、埋設型チラー、またはオフピーク運用の設置が必要です。GPUラックは従来のサーバーの3倍の熱密度を持つため、液浸冷却という効率的な選択肢でさえも、化学規制の下で追加の許可要件に直面し、稼働開始が最大12ヶ月遅延する可能性があります。コンプライアンスの諸経費は、専門的な環境チームを持つ大規模事業者に有利に働き、小規模参入者を圧迫してセクターの統合を促しています。15〜20%の設備投資(CapEx)の増加が損益分岐賃貸料を引き上げ、コスト重視のテナントの取込みを遅らせています。一部のプロジェクトは騒音閾値が高い郊外の区画に転換していますが、これによりファイバーバックホールコストが増加します。

南北間の送電網混雑

スードリンクおよびスードオストリンク送電線の遅延により、再生可能エネルギーの余剰が北部で足止めされている一方、バイエルン州とバーデン=ヴュルテンベルク州の産業クラスターはMWhあたり20〜40ユーロの混雑割増料金を支払っています。風力発電所近傍に立地するAI学習サイトは低エネルギーコストを享受できますが、南部の主要都市圏のユーザーにサービスを提供する際にレイテンシーペナルティを被ります。逆に、需要センター近傍に設置された推論ノードは、オランダなどの隣接するEU市場と比較して価格競争力を損なう高い電力料金に直面しています。2028年までに400kV回廊が稼働するまで、事業者は混合戦略を展開しています:バッチ学習ジョブ向けの北部キャンパスと、リアルタイムワークロード向けの南部エッジまたはコロケーションノードです。この分割アーキテクチャは運用の複雑さを増大させ、ドイツの人工知能データセンター市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドの優位性がコロケーションの挑戦に直面

クラウドサービスプロバイダーは、ハイパースケーラーがスケールメリット、独自のAIサービス、および統合されたグローバルネットワークを活用する中、2025年のドイツ人工知能データセンター市場規模の55.10%を占めると予想されています。しかし、コロケーションプロバイダーはデータ主権の義務とスケーラブルなGPUアクセスを両立させる必要があることから、36.02%の最速成長を記録しています。銀行、自動車メーカー、および通信事業者は、クラウドインターコネクト経由のバーストキャパシティを活用しながら暗号化キーの制御を維持するために、AI対応ホール内の専用ケージをリースしています。このハイブリッドな姿勢がクロスコネクト収益を押し上げ、マルチテナント事業者に液体冷却コリドーと48インチ深型ラックの設置を促しています。

コロケーションの台頭は、インダストリー4.0センサーがミリ秒感応型のトラフィックを生成する製造業回廊におけるティアIIIエッジビルドからも生じています。企業は5Gマクロタワーに接続されたコロケーションハット内に推論クラスターを設置し、予知保全アルゴリズムのループタイムを短縮しています。クラウド大手はデュッセルドルフとライプツィヒに小規模なアベイラビリティゾーンを開設することで対抗し、ハイパースケールとエッジの境界線を曖昧にしています。エンタープライズおよびオンプレミス施設はニッチながら重要性を維持し、マイクロ秒レイテンシーの取引やリアルタイム工場制御に不可欠です。その割合はパーセンテージベースでは低下しているものの、レガシーホールが30kWラック向けに改修されるにつれて、絶対的なラック数は増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアのリーダーシップとハードウェアの加速

ソフトウェアテクノロジーは、AIオーケストレーションスタック、MLOpsパイプライン、および連合学習フレームワークの優位性を反映して、2025年のドイツ人工知能データセンター市場シェアの45.10%を保持しています。しかし、新しいGPU世代ごとにラックあたりの電力消費量が増加し、アップグレードされたバスバー、スイッチギア、および誘電体流体ベースの冷却が必要となるため、ハードウェア支出は35.42%のCAGRで成長しています。ドイツの人工知能データセンター市場規模はハードウェアと密接に関連しており、NVIDIA、AMD、またはIntelが高価格帯と高電力エンベロープを伴う新しいアクセラレーターSKUをリリースするたびに急増します。

マネージドサービスはソフトウェアとハードウェアをつなぐ組織的な役割を果たしており、事業者はDevOps、コンプライアンスダッシュボード、およびSOC-2監査をベアメタルGPUノードとバンドルして提供し、ARPUを向上させてチャーンを低減しています。プロフェッショナルサービスの収益は、オンプレミスからソブリンクラウドへの移行プロジェクト、BSI C5準拠のHSMバックアップキー管理でKubernetesクラスターを統合する際に急増します。競争上の差別化は、垂直統合型のオファリング、AIフレームワークがプリロードされたターンキーラック、および社内AIオペレーション(AIOperations)人材を持たない中堅企業にアピールするパフォーマンスSLAを中心に展開されています。

ティア標準別:信頼性プレミアムがティアIVの優位性を牽引

ティアIVサイトは2N+1冗長性とオンサイト変電所ループを通じて99.995%の可用性を提供し、これはゼロデフェクトAIワークフローを運用するフィンテックおよび自動車OEMが高く評価する特性です。その結果、これらのサイトは20〜30%高い賃料プレミアムにもかかわらず、2025年のドイツ人工知能データセンター市場シェアの60.98%を獲得しています。OEMのサプライ契約に組み込まれた稼働時間連動ペナルティがティアIVへの偏好を強化しています。

ティアIIIの成長(36.95%のCAGR)は、短時間の停止を許容できるデジタルツインパイロットおよびAI対応品質検査ワークロードの普及を反映しています。事業者はバッテリーのみのUPSトポロジーと共有発電機ヤードを展開して設備投資を削減し、エッジAIを試験するテナントに節約分を還元しています。ティアIIのキャパシティ需要は限定的なままであり、一般的にはコールドストレージの災害復旧(DR)ノードまたは頻繁にチェックポイントを設けるAI学習ジョブに限られています。この二分化したパターンは、ミッションクリティカルな分野が高い耐障害性に対価を支払い、革新的なワークロードがFLOPあたりの最低コストを追求するという、成熟したドイツの人工知能データセンター市場を浮き彫りにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:エンタープライズITがデジタルメディアの急増をリード

ITおよびITESセクターは、AIをERP、CRM、およびサイバーセキュリティスイートに組み込む企業デジタル化プロジェクトを背景に、33.40%の収益シェアを維持しています。これらの企業はマルチクラウドのフットプリントをオーケストレートしてレイテンシーとコンプライアンスを最適化し、着実なコロケーションラックの取込みを促進しています。同時に、インターネットおよびデジタルメディアの予約はリアルタイムレコメンデーションエンジンと生成AIコンテンツアセンブリラインを実装するストリーミングプラットフォームにより35.61%のCAGRで加速しています。そのスループット重視のプロファイルは、事業者にDE-CIXフランクフルトに直接リンクされた連続した高密度ホールを確保することを説得し、消費者へのホップ数を削減しています。

BFSIワークロードは、PSD2主導のオープンバンキングAPIとサブ5ミリ秒の往復レイテンシーを必要とするアルゴリズム的不正検知を背景に成長しています。自動車デジタルツインは引き続きミュンヘンとシュトゥットガルト近傍の大規模な連続ホワイトスペースブロックを占有し、送電網の変動を緩和するためにGPU学習ラボとオンサイトバッテリーファームを組み合わせています。ヘルスケア、ライフサイエンス、および公共セクターの需要クラスターはベルリンとボンを中心に集積しており、GDPRに違反することなく患者または市民の記録を使用してLLMを学習させるためにソブリンクラウド認定を活用しています。

地理的分析

フランクフルト・ライン・マインは、DE-CIXの存在、汎欧州ファイバーの収束、および金融セクターへの近接性を主な理由として、国内AIラックキャパシティの約39.60%を収容しています。Equinix FR6やDigital Realty FRA42などのGPU高密度ビルドがこの中枢を固めていますが、土地不足とBImSchGの騒音規制がハナウとオッフェンバッハへのスピルオーバーを促しています。熱再利用に対するヘッセン州のエネルギー補助金が都市圏の経済性をさらに有利にしています。

ミュンヘンはBMW、アウディ、インフィニオン、およびミュンヘン工科大学(TUM)を擁し、地元のトレーニングキャパシティを必要とするAIツインシミュレーションを推進することで第2位にランクされています。市の100%再生可能電力公益事業体であるシュタットウェルケ・ミュンヘン(Stadtwerke München)は、CSRD指標を追求する企業に競争力のある価格でグリーン電力を供給しています。バイエルン州のハイテク拡張に対する補助金スキームは2027年までに2億ユーロの助成金を追加し、ウンターフェーリングとウンターシュライスハイムでの投機的な土地取得を奨励しています。

ベルリンの活発なスタートアップシーンと連邦政府の存在は、数時間以内にGPUポッドを立ち上げられるアジャイルなモジュール型ノードへの需要を促進しています。事業者は通信スイッチサイトをマイクロデータセンターに改修し、5Gエッジと共同配置して、生成AI開発およびテストワークロードをサポートしています。ハンブルクは港湾物流を活用し、AIを展開して船舶交通と倉庫ロボティクスをオーケストレートしており、港湾作業に近接した推論クラスターを必要としています。北部州はエネルギー集約型の学習ファームを収容して風力余剰を活用し、南部の産業ベルトは低レイテンシーの推論ノードを集積させています。近く実施される連邦ギガビット回廊がレイテンシーギャップを埋め、2030年以前にさらなる地理的分散を促進するでしょう。

競合環境

ドイツの人工知能データセンター市場は中程度の断片化を示しています。AWSはブランデンブルク州に直結する風力発電所からの電力を活用した150MWの液冷式GPUホールを含む78億ユーロを割り当てています。[4]Financial Times、「AWSドイツ投資発表」、ft.com マイクロソフトはラインラントのビルドに32億ユーロを充当し、SAPと共同開発したAIクラスターでパートナーシップを締結しています。グーグルは試験中の地熱補助冷却を使用してハナウゾーンを拡大しています。欧州の競合他社OVHcloudとドイツテレコムはBSI C5認証を持つソブリンクラウドSKUを市場投入し、規制対象ワークロードを標的としています。

専門企業のNorthern DataとCloudandHeatは、PUE1.1未満でスケールでの廃熱回収が実証された液浸冷却HPCクラスターを先駆的に展開しています。これらの企業は炭素調整SLAを通じて差別化し、地域熱ネットワークへの熱供給を収益化しています。ハードウェアエコシステムのプレイヤーであるRittal(Rittal GmbH and Co. KG)とSchneider Electric SE(Schneider Electric SE)は、モジュール型冷却液マニホールドとAI最適化バスバーの特許取得を競い合い、熱暴走前に電圧降下を検知する予知保全センサーを組み込んでいます。

戦略的アライアンスが浮上しています:Vantage Data Centers LLCはRWEと100MWのグリーン電力施設でパートナーシップを締結し、Equinix, Inc.はドイツ取引所(Deutsche Börse)と提携してアルゴリズムトレーダーへの近接ホスティングを提供し、STACKは地方自治体と協力して5,000世帯にサービスを提供する熱パイプを引き受けています。競争の激しさは、生のラックキャパシティだけでなく、カーボンクレデンシャル、冷却の知的財産、および規制上のバッジを中心に展開されています。

ドイツ人工知能(AI)データセンター産業リーダー

NVIDIA Corporation

Intel Corporation

Advanced Micro Devices, Inc.

Arm Ltd.

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AWSはブランデンブルク州キャンパスを21億ユーロで拡張し、風力発電所に接続された150MWの液冷式AIキャパシティを追加しました。

- 2025年2月:マイクロソフトとSAPがラインラントに共同AIクラスターを立ち上げ、ドイツのクライアント向けにRISE with SAPを推進しました。

- 2025年2月:CloudandHeatがドレスデンの液浸冷却施設でISO 50001認証を取得し、40%のエネルギー効率向上を達成しました。

- 2025年1月:Digital Realty Trust, Inc.がフランクフルト・ヘヒスト地区において1億8,000万ユーロで45ヘクタールを取得し、200MWのGPUメガキャンパスの計画を発表しました。

- 2025年1月:Rittal GmbH and Co. KGがドイツの事業者向けに予知障害分析を備えたモジュール型冷却液ループを発表しました。

ドイツ人工知能(AI)データセンター市場レポートの範囲

本調査は、ハイパースケール、コロケーション、エンタープライズ、およびエッジ施設をカバーするデータセンターにおけるAIアプリケーションの全スペクトルを網羅しています。分析はコンポーネントによってセグメント化されており、ハードウェアとソフトウェアを区別しています。ハードウェアの考慮事項には、電力、冷却、ネットワーキング、IT機器、その他が含まれます。精査対象のソフトウェアテクノロジーには、機械学習、深層学習、自然言語処理(NLP)、およびコンピュータービジョンが含まれます。

本研究はこれらのアプリケーションの地理的分布も評価しています。さらに、持続可能性とカーボンニュートラル目標に対するAIの影響を評価しています。AIをサポートするインフラストラクチャーに携わる市場プレイヤーを詳述した包括的な競合環境が提示されており、様々なAIデータセンタータイプにわたって使用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場におけるプロダクトおよびソリューションプロバイダーが生み出す収益で算出され、予測は各セグメントについて米ドル十億(USD Billion)で提示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ/オンプレミス/エッジ |

| ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | |

| IT機器 | |

| ラックおよびその他のハードウェア | |

| ソフトウェアテクノロジー | 機械学習 |

| 深層学習 | |

| 自然言語処理(NLP) | |

| コンピュータービジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ/オンプレミス/エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラストラクチャー |

| 冷却インフラストラクチャー | ||

| IT機器 | ||

| ラックおよびその他のハードウェア | ||

| ソフトウェアテクノロジー | 機械学習 | |

| 深層学習 | ||

| 自然言語処理(NLP) | ||

| コンピュータービジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答されている主要な質問

ドイツのAIデータセンタースペースはどのくらいの速さで拡大していますか?

キャパシティ価値は2026年の23億9,000万米ドルから2031年の104億4,000万米ドルへと成長し、GPU展開とソブリンクラウドの義務化に牽引されて34.28%のCAGRを記録しています。

ドイツのAIデータセンター支出を支配している事業者はどこですか?

クラウドサービスプロバイダーは2025年において55.10%の収益シェアを保持しており、AWS、マイクロソフト、およびグーグルがリードしていますが、コロケーションベンダーは2031年まで36.02%のCAGRで最速の成長を遂げています。

フランクフルトがドイツのAIコンピューティングの中心である理由は何ですか?

DE-CIX取引所の密度、金融セクターへの近接性、および数十億ユーロ規模のGPUキャンパスにより、フランクフルト・ライン・マインは国内AIラックフットプリントの約39.60%を収容しています。

ドイツの規制はデータセンターの設計にどのような影響を与えていますか?

エネルギー効率化法は1MWを超える熱再利用を義務付け、連邦イミッション管理法(BImSchG)は厳しい騒音制限を課しており、これらが合わさって設備投資を増加させながらも熱収益源を実現しています。

どのような冷却革新が注目を集めていますか?

PUE約1.1を実現する液浸冷却および液体冷却コリドーが普及しており、Northern DataとCloudandHeatなどの事業者が大規模展開を先導しています。

最も急速に成長しているエンドユーザー産業はどこですか?

インターネットおよびデジタルメディアのワークロードは、ストリーミングおよびリアルタイムパーソナライゼーションエンジンがドイツ全土の低レイテンシー推論クラスターを必要とするため、35.61%のCAGRで上昇しています。

最終更新日: