カナダ人工知能(AI)データセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

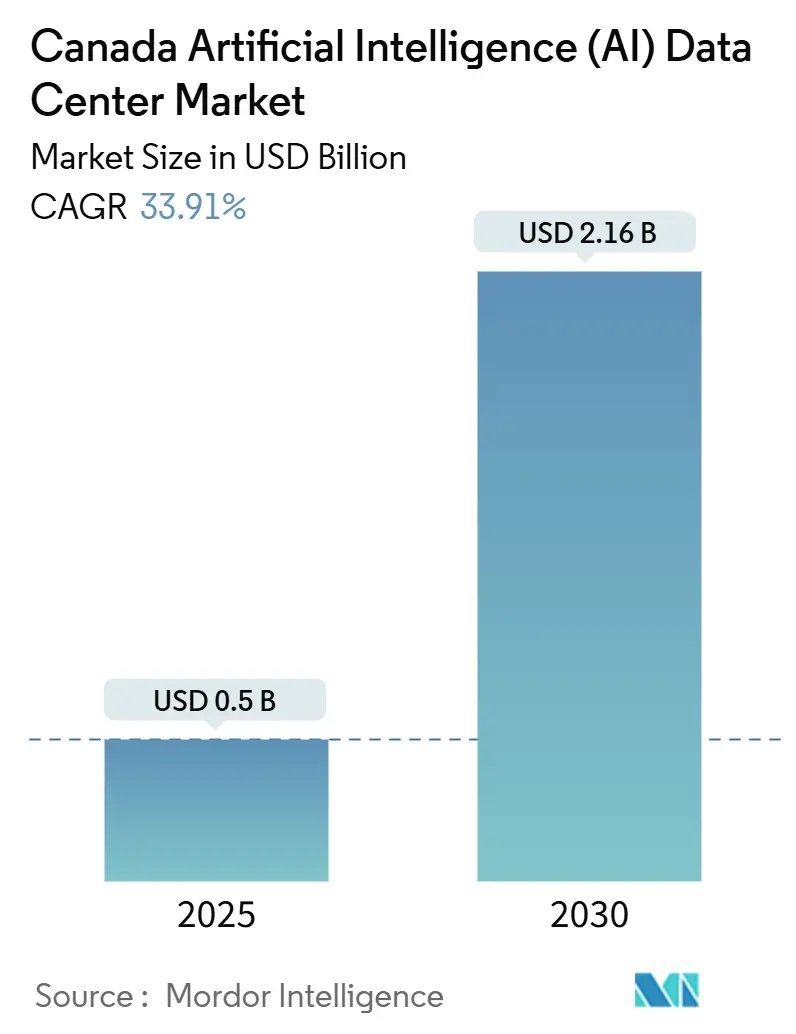

| 市場規模 (2025) | 0.5 十億米ドル |

| 市場規模 (2030) | 2.16 十億米ドル |

| 成長率 (2025 - 2030) | 33.91% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ人工知能(AI)データセンター市場分析

カナダ人工知能(AI)データセンター市場規模は2025年に50億米ドルに達し、2030年までに21億6,000万米ドルへと拡大する見通しで、2025年から2030年にかけて年平均成長率33.91%で前進します。安価な水力発電エネルギー、フリーエア・エコノマイザー冷却を支える冷涼な気候、および24億カナダドル(17億5,000万米ドル)の連邦政府インセンティブが、カナダをカーボンフリー容量を大規模に求める米国ハイパースケーラーにとって優先的なオーバーフロー立地として位置づけています。カナダ人工知能(AI)データセンター市場はまた、加速するGPUクラスター投資の恩恵を受けており、ティアIV施設が大規模トレーニングワークロードの大半を担い、ティアIIIサイトがエッジ推論需要を支えるべく急増しています。コロケーション事業者は、データセンター・アズ・ア・サービス(DCaaS)の提供を通じて新たなエンタープライズワークロードを獲得しており、クラウドプロバイダーが引き続きハイパースケール構築を主導する中でもその存在感を高めています。送電のボトルネック、長期にわたる環境アセスメント、および主要都市圏外でのAIインフラ人材不足が成長を抑制しているものの、容量増強を阻むには至っていません。こうした動向は、カナダ人工知能(AI)データセンター市場が今十年の終わりまでハイパー成長モードを維持することを示しています。

主要レポートのポイント

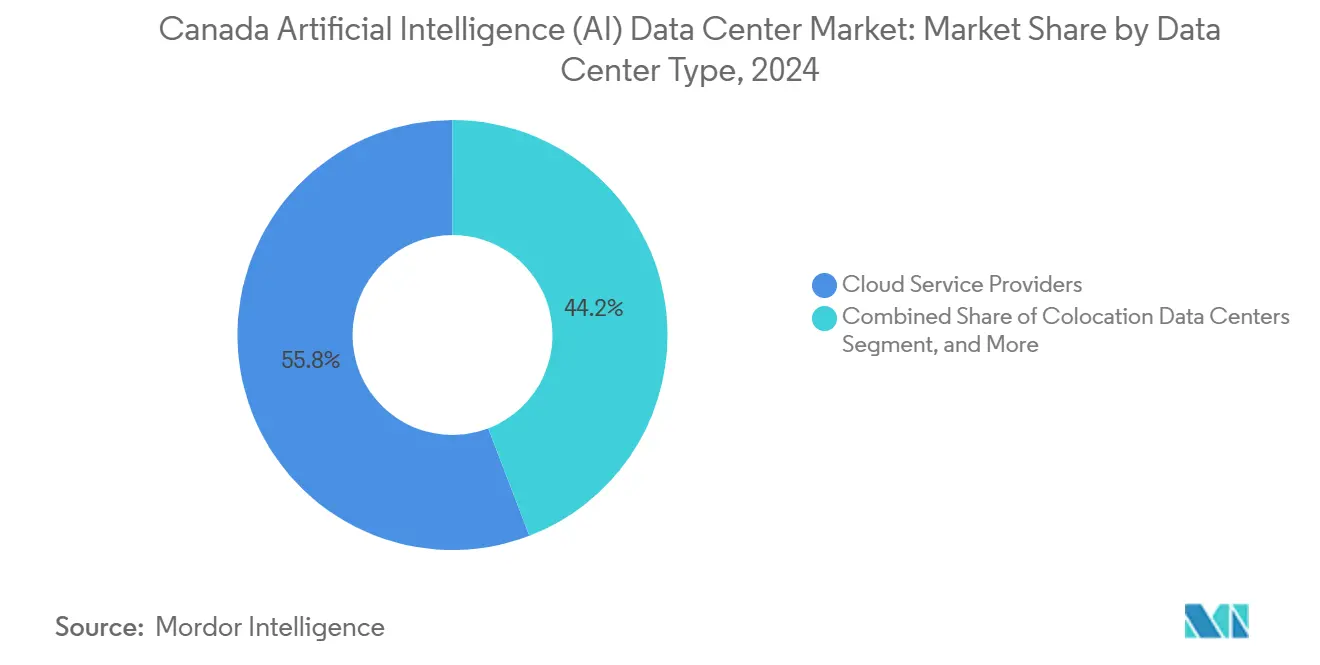

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年のカナダ人工知能(AI)データセンター市場シェアの55.82%を支配し、コロケーションデータセンターが2030年にかけて年平均成長率35.23%で最も急速に拡大しています。

- コンポーネント別では、ソフトウェアが2024年のカナダ人工知能(AI)データセンター市場において45.83%のシェアを維持しましたが、GPUおよび液冷投資の激化に伴いハードウェアが年平均成長率34.66%で拡大する見込みです。

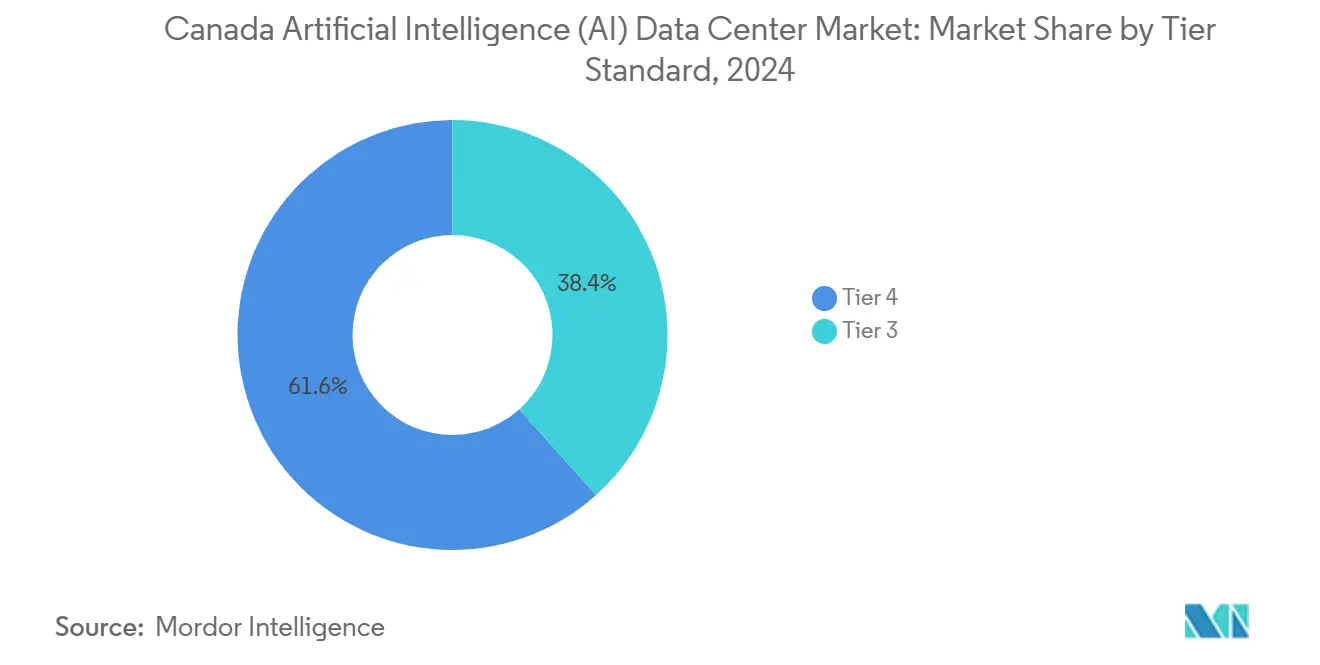

- ティア標準別では、ティアIVサイトが2024年のカナダ人工知能(AI)データセンター市場規模の61.63%を占め、エッジ需要の高まりを受けてティアIII施設が年平均成長率35.76%で成長する見通しです。

- エンドユーザー産業別では、ITおよびITES(ITサービス)が2024年のカナダ人工知能(AI)データセンター市場で33.82%の収益シェアを獲得し、インターネットおよびデジタルメディアが2030年にかけて年平均成長率34.49%で最も急速に加速する見込みです。

カナダ人工知能(AI)データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国ハイパースケーラーからケベック州およびオンタリオ州へのAIワークロードのスピルオーバーの拡大 | +8.2% | ケベック州およびオンタリオ州、アルバータ州への拡大を含む | 中期(2〜4年) |

| カーボンフリーなAIコンピューティングを大規模に実現する豊富な低コスト水力電力 | +7.8% | ケベック州、オンタリオ州、ブリティッシュコロンビア州 | 長期(4年以上) |

| GPUクラスターのエコノマイザーベースのフリー冷却を可能にする冷涼な気候 | +5.4% | 全国、特に北部地域で最も大きな影響 | 中期(2〜4年) |

| データセンター拡張に向けた連邦・州政府のAI補助金(戦略的イノベーションファンド、インベスティスマン・ケベック) | +6.1% | 全国、ケベック州とオンタリオ州に集中 | 短期(2年以内) |

| 5Gコリドー沿いの州間エッジAIクラスターの台頭 | +4.7% | トロント・モントリオール・オタワコリドー、カルガリー・エドモントン | 中期(2〜4年) |

| AI最適化DCaaSモデルによるカナダ中小企業の採用促進 | +3.9% | 全国、主要都市圏での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国ハイパースケーラーからケベック州およびオンタリオ州へのAIワークロードのスピルオーバーの拡大

米国の従来型データセンターハブ全体での電力網飽和と電力料金の上昇が、ハイパースケーラーにAIトレーニング負荷を北方へ移行させる動機となっています。Microsoft Canadaが2024年9月に発表したケベックシティキャンパス(14億カナダドル、9億4,900万米ドル相当)は、大規模言語モデルのトレーニング専用に設計されており、州の99%再生可能電力ミックスを活用しています。[1]Microsoft Canada, "Microsoft Breaks Ground on Quebec City Data Center," microsoft.com 同様のスピルオーバーは、MetaのトロントGPUエッジノードやAmazonのモントリオール郊外における80MWリースにも見られます。この流入により地域の土地と電力の供給が逼迫しますが、長期にわたるアンカー需要を注入し、ユーティリティ規模プロジェクトに恩恵をもたらします。州当局は戦略的なハイパースケール投資向けの許認可手続きの合理化を続けており、カナダ人工知能(AI)データセンター市場を北米のオーバーフローバルブとして一層強固なものにしています。

カーボンフリーなAIコンピューティングを大規模に実現する豊富な低コスト水力電力

ケベック州の産業用電力料金は1kWhあたり約0.029カナダドル(0.021米ドル)から始まり、これは米国平均のごく一部であり、完全に水力発電を源泉としています。[2]Hydro-Québec, "Industrial Electricity Rates", hydroquebec.com 継続的に10〜50MWを消費する複数年にわたるAIトレーニングプロジェクトは、多くの米国の州と比較して年間1,000万米ドルの運営コスト削減を実現でき、これはサイト選定において決定的な要因です。事業者はまた、ESGレポーティングと資金調達にとって重要な信頼性の高い再生可能エネルギーの主張も得られます。財務面とサステナビリティ面の両面での利点が、サグネ、ボアルノワ、およびオタワ川流域地域でのグリーンフィールド建設を共同で加速させています。

GPUクラスターのエコノマイザーベースのフリー冷却を可能にする冷涼な気候

カナダの広大な地域で15°C以下の外気温が年間約6,000時間のフリー冷却をもたらします。高度なエコノマイザーシステムは、圧縮機ベースのシステムと比較して冷却エネルギー消費量を最大60%削減できます。Vertivの導入実績では、最適化されたカナダの施設においてPUEが1.6から1.2以下に低下しています。次世代GPUがラックあたり80kWを超えるにつれ、こうした気候的優位性が低い運営費(オペックス)に直結し、高コストの機械式チラーアップグレードを先送りにします。

データセンター拡張に向けた連邦・州政府のAI補助金

2024年以降、戦略的イノベーションファンド(SIF)はAIインフラプロジェクトに4億カナダドル(2億9,200万米ドル)を割り当て、インベスティスマン・ケベックは資本コストの15〜25%を相殺できる加速償却と税額控除を提供しています。ソブリンAIコンピューティング戦略は、国内容量を喚起するために5年間で24億カナダドルを拠出し、補助金と低利融資を組み合わせています。これらのインセンティブが投資回収期間を短縮し、低コストファイナンスを解放し、カナダ人工知能(AI)データセンター市場への初めての外国投資家を引き付けています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規データセンター負荷向けの水力豊富地域における送電容量の不足 | -4.8% | ケベック州北部、オンタリオ州北部、ブリティッシュコロンビア州の遠隔地 | 中期(2〜4年) |

| 主要都市圏ハブ外でのAIインフラ熟練人材不足 | -3.2% | 全国、二次市場で深刻 | 長期(4年以上) |

| グリーンフィールドキャンパスに対する長期にわたる環境アセスメントプロセス | -2.9% | 全国、州により異なる | 短期(2年以内) |

| 高密度GPU コロケーションスイートにおける保険料の上昇 | -1.7% | 全国、都市部に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新規データセンター負荷向けの水力豊富地域における送電容量の不足

ケベック州およびオンタリオ州の遠隔水力発電センターには、50MW超のAIキャンパスに対応した高電圧送電線が不足しています。開発者はしばしば2億〜5億カナダドルの電力網アップグレード費用と複数年にわたる建設サイクルに直面します。その結果、一部の事業者は電力料金が高いものの容量がすぐに利用可能な都市サイトへ移行し、最低コスト電力ゾーンへの移行が遅れています。

主要都市圏ハブ外でのAIインフラ熟練人材不足

GPUを中心としたデータセンターエンジニアリングには、液冷、高密度ラック設計、AIワークロードオーケストレーションに関する専門的な知見が必要です。ハリファックスやウィニペグなどの都市では、ポジションが6〜12か月間空席のままになることがあり、従来のデータセンター職に比べて給与が40〜60%高騰しています。慢性的な人材不足が運営費を押し上げ、コミッショニングスケジュールを遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:クラウドプロバイダーが容量を確保し、コロケーションが急速に拡大

クラウドプロバイダーは、内部および第三者のAIワークロードを処理する数十億ドル規模のハイパースケールキャンパスの強みにより、2024年のカナダ人工知能(AI)データセンター市場規模の55.82%を獲得しました。MicrosoftのケベックビルドおよびAWSのモントリオールリースがこの集中を典型的に示しています。一方、コロケーションセグメントはサービスとしてのGPU(GPU・アズ・ア・サービス)バンドルの普及とエンタープライズの資本軽量型移行パスへの支持により、年平均成長率35.23%で急増する見込みです。

コロケーションへの移行は、ワークロードレベルの制御を維持しながらアウトソースされたAIインフラへの快適性が高まっていることを反映しています。Cologixが2024年に立ち上げたAIスイートは、チップへの直接液冷をあらかじめ設置しており、テナントが機械的な改修なしにラックあたり80kWに到達できるようにしています。[3]コロジックス、「AI最適化データセンター・ソリューション」、cologix.com エッジおよびエンタープライズ展開は現時点では相対的に小規模ですが、5Gコリドーに結びついたレイテンシー感応型推論にとって戦略的に不可欠です。これらのサブセグメントは総じて供給を多様化し、カナダ人工知能(AI)データセンター市場にレジリエンスを埋め込んでいます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが現在の支出シェアを占め、ハードウェアが増分成長を牽引

ソフトウェアは2024年に45.83%の収益を獲得し、GPU利用率を最大化するためのオーケストレーションフレームワーク、MLOpsプラットフォーム、データファブリックソリューションの重要な役割を反映しています。しかし、トランスフォーマーモデルを支援するためにH100クラスター、800G光ファイバーネットワーク、液浸冷却に事業者が投資するにつれ、ハードウェアは2030年にかけて年平均成長率34.66%でより急速に成長する見込みです。

QScaleのQ01サイトにおけるNVIDIA DGXスーパーポッドの展開は、密度の上昇に伴い資本集約度がシリコンおよび熱管理インフラへ傾いていることを示しています。ソフトウェア面では、Kubernetesネイティブ型AIスケジューラーと連合学習スタックが引き続き進化し、ハードウェアリフレッシュサイクルが安定しても定期的な収益源を確保しています。バランスの取れた支出が総じてカナダ人工知能(AI)データセンター市場の包括的な成長モメンタムを維持しています。

ティア標準別:ティアIVが大規模トレーニングランを保護し、ティアIIIがエッジを支える

ティアIV施設は、数百万ドル規模のAIトレーニングジョブにとって重要な並行メンテナンス設計の強みにより、2024年のカナダ人工知能(AI)データセンター市場シェアの61.63%を占めました。N+N電力経路と2N冷却冗長性が中断されたエポックの財務リスクを軽減します。

年平均成長率35.76%が予測されるティアIII構築は、99.982%の可用性で十分な推論ワークロードを対象とし、資本規律が重要です。Digital Realtyの新しいトロントスイートは、信頼性とコストのバランスをとるためにフロア上のCDUループを備えた1+1 UPSを使用しています。このティア層別化により、事業者はSLAをアプリケーションの重要度に合わせることができ、カナダ人工知能(AI)データセンター市場全体で階層型容量モデルを支えています。

エンドユーザー産業別:ITサービスがリードし、メディアおよびストリーミングが加速

ITおよびITES企業は、生成AI開発環境とコンサルティングワークロードへの先行採用により、2024年に33.82%の収益を保持しました。インターネットおよびデジタルメディアプロバイダーは34.49%という最高の年平均成長率を示し、継続的な低レイテンシー推論を必要とするレコメンデーションエンジンとライブトランスコーディングファームを拡張しています。

BFSI(銀行・金融サービス・保険)の利用はリアルタイム不正分析で増加し、医療分野のパイロットはAI支援診断画像を中心としています。製造業はプラント近くのエッジノードで稼働する予知保全を採用しています。政府機関は国内保管法に沿ったソブリンAIコンピューティングを追求しています。これらの多様なワークロードが総じてカナダ人工知能(AI)データセンター産業の顧客基盤の拡大を強化しています。

地理的分析

ケベック州とオンタリオ州が合わせて2024年収益の約75%を生み出し、豊富な水力電力、密なファイバールート、エンタープライズ需要ハブへの直接近接性を持つ州にカナダ人工知能(AI)データセンター市場を固定しています。ケベック州の1kWhあたり0.03カナダドル未満の電力料金と6,000時間のフリー冷却が、MicrosoftのケベックシティおよびQScaleのレヴィサイトのようなメガキャンパスを引き付けています。

オンタリオ州はトロントの金融・テクノロジーエコシステムにより州別で最大の収益を誇ります。1kWhあたり0.13カナダドルという高い電力料金は、顧客のコロケーション選好とエンドユーザーへの低レイテンシーによって相殺されています。マーカム、ブランプトン、トロントダウンタウンにおけるティアIIIおよびティアIVのフットプリントは、デジタルメディアおよびフィンテックワークロードの拡大とともに膨らみ続けています。

ブリティッシュコロンビア州は成長のホットスポットとして台頭しており、Bell Canadaの6サイトにわたるAIファブリックが500MWの水力発電容量を追加し、州の広大な発電余剰を活用しています。アルバータ州、マニトバ州、大西洋岸諸州は、資源・農業・港湾物流の垂直分野に対応した小規模ながら急成長するエッジ展開を担っています。州間5G光ファイバーコリドーがこれらのノードを結びつけ、カナダ人工知能(AI)データセンター市場の分散を強化する一体的な全国ファブリックを形成しています。

競合状況

グローバルなハイパースケーラー、多国籍コロケーション大手、国内専門企業が適度に集中した市場を共有しています。Microsoft、AWS、Googleがユーティリティ規模の構築を担い、独自のGPUおよびASICを積み上げて内部AIサービスを運営し、ソブリンクラウドフレームワークの下でエンタープライズに余剰分をリースしています。Cologix、Digital Realty、Equinixは、エンタープライズの柔軟性需要に応えるため、従量課金型GPUモデルでマルチテナントAIスイートを対象としています。

QScaleのようなカナダの新興専門企業は、液浸冷却と変電所近接サイティングに最適化されたグリーンフィールドキャンパスを設計し、高性能ニッチを開拓しています。通信事業者のBellおよびTelusは、ネットワークピアリングとエッジ不動産を活用してAIサプライチェーンに参入し、ハイブリッドな通信・コンピューティング提案を生み出しています。

競争上の差別化は、ラック数だけでなく電力効率、サステナビリティ証明、およびGPUプロビジョニングのスピードを中心に展開しています。事業者はまた、熟練労働者不足を軽減するために大学と連携した地域人材パイプラインを育成しています。国際投資家がローカルプラットフォームを通じてカナダ人工知能(AI)データセンター市場への参入を求めるにつれ、M&A活動は激化する見込みです。

カナダ人工知能(AI)データセンター産業のリーダー企業

Advanced Micro Devices, Inc.

NVIDIA Corporation

Green Revolution Cooling, Inc.

Vertiv Group Corp.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Schneider Electricは、高密度AIワークロードの熱的課題に対処しつつカナダの冷涼な気候に合わせた性能を最適化し、より効率的な運用とエネルギー消費削減を実現するカナダ市場向けに特別設計された新しい液冷ソリューションを発表しました。

- 2025年3月:Vertivは最新製品CoolLoopトリムクーラーを発表しました。このユニットは空気冷却と液冷の両方のアプリケーション向けに設計されており、AIおよびHPC展開を特に対象としています。CoolLoopトリムクーラーは様々な気候条件で効率的に動作するため、カナダを含むハイブリッド冷却または液冷データセンター、および「AIファクトリー」に適しています。Vertivはこのソリューションがフリー冷却と機械的運転により年間冷却エネルギー消費量を最大70%削減できると主張しています。また、従来システムと比較して40%以上のスペース節約を実現します。

- 2024年9月:MicrosoftはAIトレーニングクラスター向けに設計された14億カナダドルのケベックシティ施設で起工式を行い、100%再生可能水力電力を活用しています。

- 2024年8月:Cologixはサービスとしての公開鍵基盤(GPU・アズ・ア・サービス)をカナダのサイト全体に展開するためにConsensus Coreと提携し、オンデマンドのH100およびA100容量を提供しています。

カナダ人工知能(AI)データセンター市場レポートの調査範囲

本調査はデータセンターにおけるAIアプリケーションの全領域を網羅し、ハイパースケール、コロケーション、エンタープライズ、エッジ施設を対象としています。分析はコンポーネント別にセグメント化され、ハードウェアとソフトウェアを区分しています。ハードウェアの考慮事項には電力、冷却、ネットワーキング、IT機器、その他が含まれます。検討対象のソフトウェア技術は、機械学習、ディープラーニング、自然言語処理、コンピュータビジョンを網羅しています。

本研究はまた、これらのアプリケーションの地理的分布も評価します。さらに、サステナビリティおよびカーボンニュートラル目標に対するAIの影響を評価します。AIを支援するインフラに携わる市場参加者を詳述した包括的な競合状況が提示されており、様々なAIデータセンタータイプで利用されるハードウェアとソフトウェアの両方を網羅しています。市場規模は市場における製品・ソリューションプロバイダーが生成する収益で算定され、予測は各セグメントについて十億米ドル単位で提示されます。

| クラウドサービスプロバイダー |

| コロケーションデータセンター |

| エンタープライズ・オンプレミス・エッジ |

| ハードウェア | 電力インフラ |

| 冷却インフラ | |

| IT機器 | |

| ラックおよびその他ハードウェア | |

| ソフトウェア技術 | 機械学習 |

| ディープラーニング | |

| 自然言語処理 | |

| コンピュータビジョン | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| ティアIII |

| ティアIV |

| ITおよびITES |

| インターネットおよびデジタルメディア |

| 通信事業者 |

| BFSI(銀行・金融サービス・保険) |

| 医療およびライフサイエンス |

| 製造業および産業用IoT |

| 政府および防衛 |

| データセンタータイプ別 | クラウドサービスプロバイダー | |

| コロケーションデータセンター | ||

| エンタープライズ・オンプレミス・エッジ | ||

| コンポーネント別 | ハードウェア | 電力インフラ |

| 冷却インフラ | ||

| IT機器 | ||

| ラックおよびその他ハードウェア | ||

| ソフトウェア技術 | 機械学習 | |

| ディープラーニング | ||

| 自然言語処理 | ||

| コンピュータビジョン | ||

| サービス | マネージドサービス | |

| プロフェッショナルサービス | ||

| ティア標準別 | ティアIII | |

| ティアIV | ||

| エンドユーザー産業別 | ITおよびITES | |

| インターネットおよびデジタルメディア | ||

| 通信事業者 | ||

| BFSI(銀行・金融サービス・保険) | ||

| 医療およびライフサイエンス | ||

| 製造業および産業用IoT | ||

| 政府および防衛 | ||

レポートで回答される主要な質問

2025年のカナダ人工知能(AI)データセンター市場の規模はいくらですか?

市場は2025年に5億米ドルと評価されており、2030年までに21億6,000万米ドルに達する軌道上にあります。

ハイパースケーラーがカナダにAIデータセンターを構築する動機は何ですか?

超低コストの水力発電電力価格、豊富な再生可能エネルギー、および支援的な連邦政府インセンティブが、多くの米国地域と比較して総所有コストを低減します。

AIワークロードに対して最も魅力的な電力料金を提供するカナダの州はどこですか?

ケベック州が1kWhあたり約0.029カナダドルという産業用料金で先頭に立っており、全国平均を大幅に下回っています。

カナダのAI展開においてティアIV施設が優位を占める理由は何ですか?

数百万ドルの価値がある数週間にわたるトレーニングランはダウンタイムを許容できないため、ティアIVの並行メンテナンス設計が不可欠です。

中小企業はどのようにして大規模な設備投資なしにGPU容量にアクセスしていますか?

コロケーションプロバイダーが現在、サービスとしてのGPU(GPU・アズ・ア・サービス)およびデータセンター・アズ・ア・サービス(DCaaS)モデルをバンドルして提供しており、企業が従量課金制でH100クラスターをレンタルできるようにしています。

最終更新日: