英国動物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

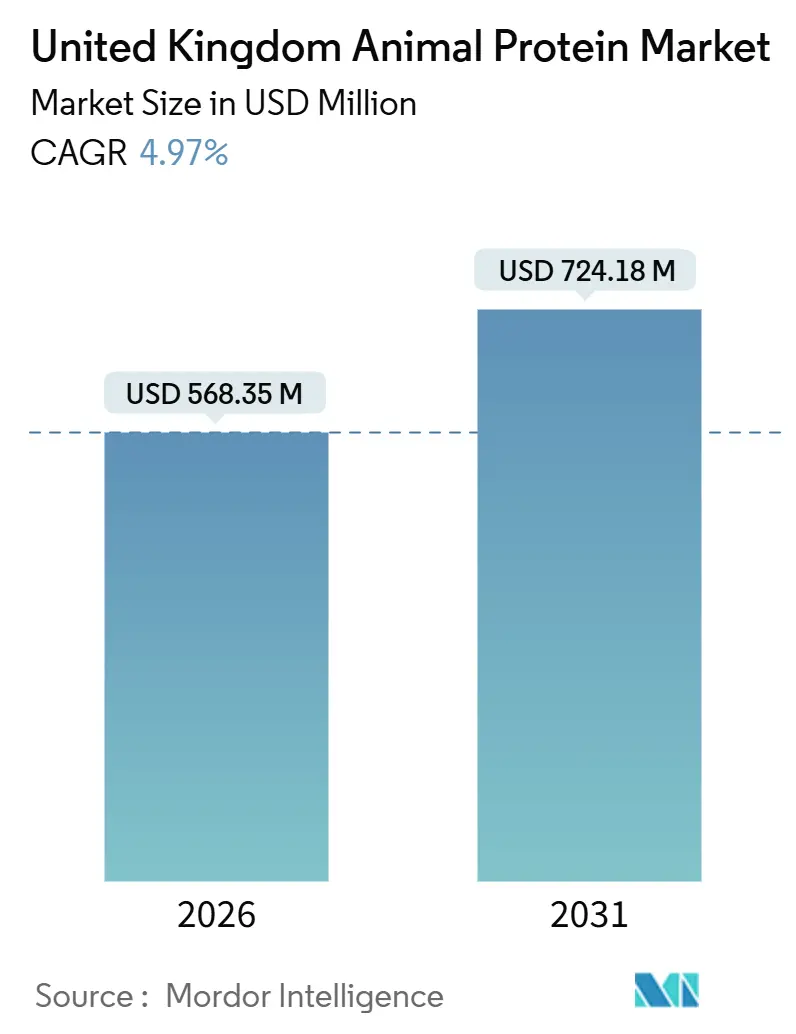

| 市場規模 (2026) | 568.35 百万米ドル |

| 市場規模 (2031) | 724.18 百万米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国動物性タンパク質市場分析

英国動物性タンパク質市場規模は2026年に5億6,835万USDとなり、2031年までに7億2,418万USDに達すると予測されており、同期間中に年平均成長率(CAGR)4.97%を記録する見込みです。この成長は、純粋な数量拡大よりも、臨床栄養、インナービューティー製品、倫理的に調達された原材料へという構造的な転換を反映しています。ホエイはスポーツ栄養、乳児用調製粉乳、製パン強化における確固たる役割から依然として最大のタンパク質タイプですが、コラーゲンペプチドは消費者が関節、皮膚、術後回復効果と結びつけることで成長の勢いを獲得しています。クロスフロー精密ろ過、酵素加水分解、エネルギー効率の高いスプレードライといったプロセス技術の高度化により、単位コストが低下し続ける一方で、飲料、バー、臨床用栄養食品の処方要件に適合するほぼ無味の高純度分離物が提供されています。

レポートの主要ポイント

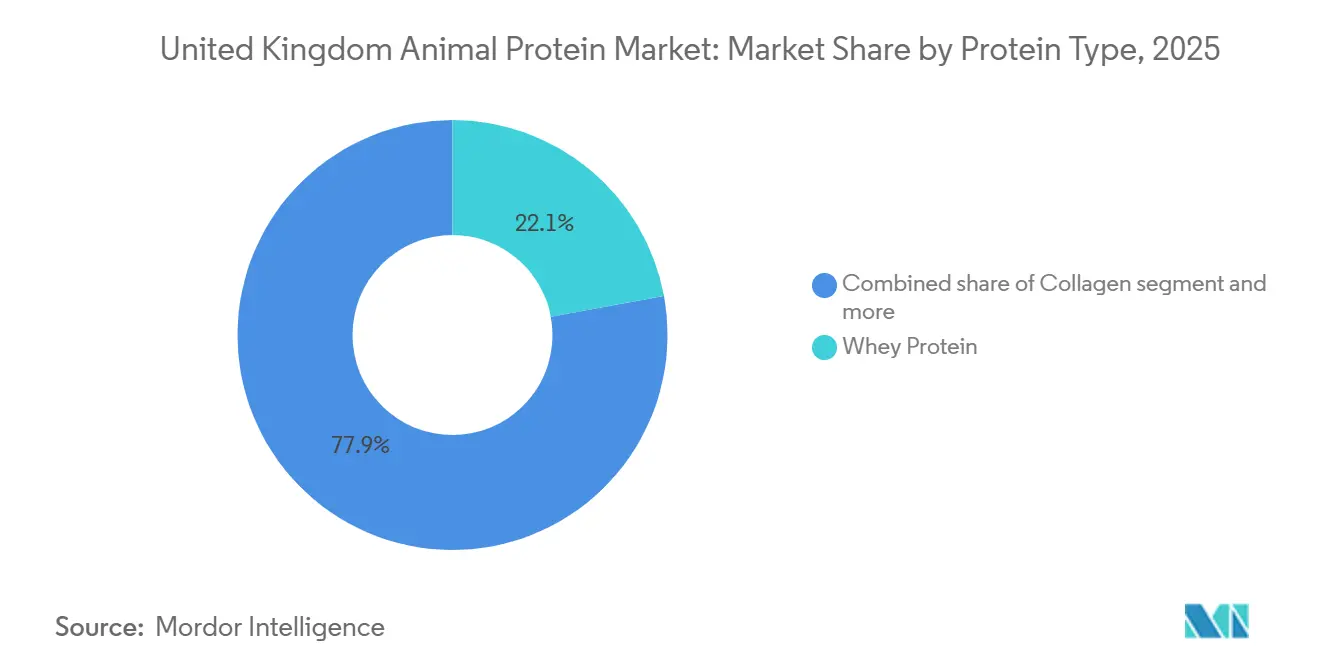

- タンパク質タイプ別では、ホエイタンパク質が2025年の英国動物性タンパク質市場シェアの22.09%を占め、コラーゲンは2031年にかけてCAGR 5.36%で拡大すると予測されています。

- カテゴリー別では、従来型が2025年の英国動物性タンパク質市場規模の76.10%を占め、オーガニック品はCAGR 7.79%で拡大しています。

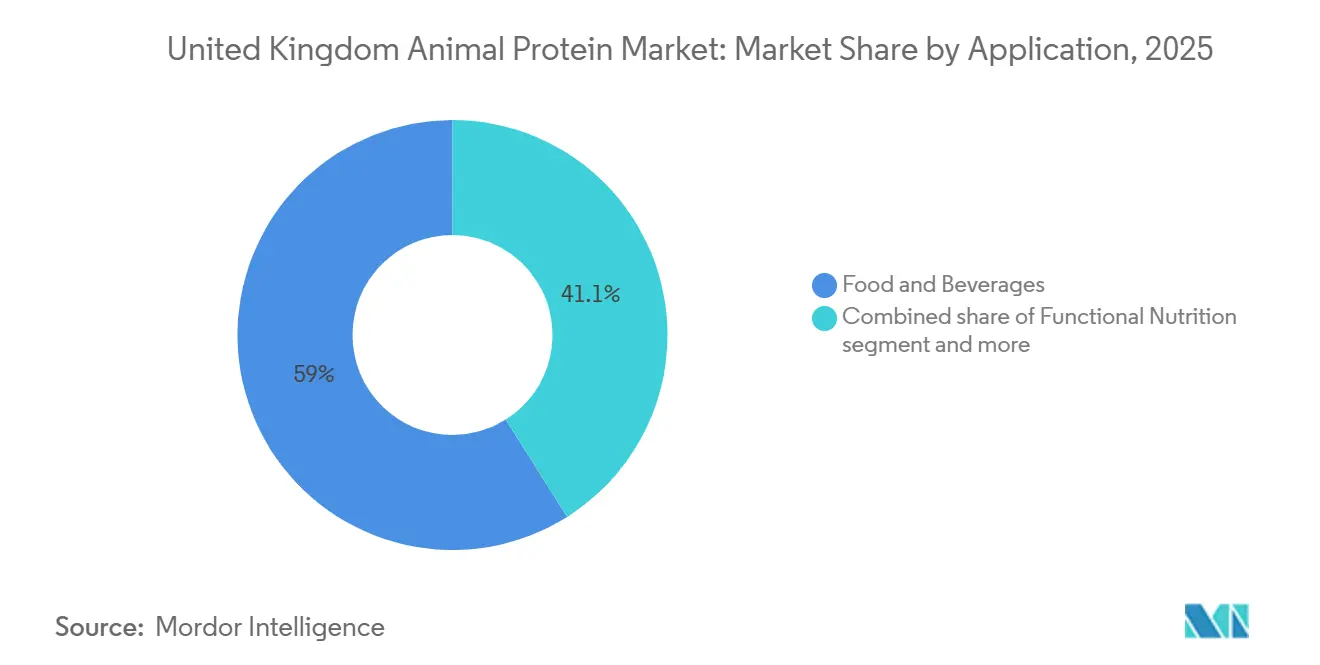

- 用途別では、食品・飲料が2025年の金額ベースで58.95%をリードしていますが、機能性栄養は2031年にかけてCAGR 6.14%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国動物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 手軽で即食可能なタンパク質強化食品の需要拡大 | +1.2% | 全国規模、グレーターロンドンおよびイングランド南東部に集中 | 中期(2〜4年) |

| スポーツ・パフォーマンス栄養セクターの成長 | +1.0% | 全国規模、都市部でより高い普及率 | 短期(2年以内) |

| 機能性・特殊食品および飲料の拡大 | +0.9% | 全国規模 | 中期(2〜4年) |

| 高齢化社会と臨床栄養ニーズ | +0.8% | 全国規模、イングランド南西部およびウェールズで顕著 | 長期(4年以上) |

| 原料加工技術の革新 | +0.7% | 全国規模、イングランド北西部の製造拠点が主導 | 中期(2〜4年) |

| クリーンラベル・倫理的調達原材料へのシフト | +0.6% | 全国規模、スコットランドおよびイングランド南東部で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手軽で即食可能なタンパク質強化食品の需要拡大

手軽で即食可能なタンパク質強化食品への需要増加が、英国の動物性タンパク質原料市場を牽引しています。多忙なライフスタイル、都市化、健康意識の高まりにより、消費者はタンパク質強化スナック、飲料、食事代替品、即食食品など、高品質なタンパク質と利便性を兼ね備えた製品を選ぶようになっています。ホエイ、カゼイン、コラーゲンなどの動物由来タンパク質は、高い生物学的価値、機能的汎用性、満腹感と筋肉サポートを高める能力から好まれています。食品メーカーはこれらの原料を活用して、栄養・機能ニーズを満たす持ち運び可能なフォーマットを開発し、この成長セグメントにおける動物性タンパク質の役割を強化しています。2023年の英国国民食事・栄養調査(NDNS)によると、即食食品は成人のエネルギー摂取量の51%、子供の68%を占めており、タンパク質強化フォーマットの強力な市場を示しています[1]出典:Gov.UK、「加工食品と健康:SACNの迅速なエビデンス更新の概要」、gov.uk。食事、スナック、飲料にホエイ、カゼイン、またはコラーゲンを強化することで、メーカーはタンパク質の充足性に対応し、利便性、味、食感を維持しながら健康志向の消費者に応えることができます。タンパク質強化食品の採用拡大は、英国の動物性タンパク質原料市場の成長を引き続き牽引しています。

スポーツ・パフォーマンス栄養セクターの成長

スポーツ・パフォーマンス栄養セグメントの成長が、英国の動物性タンパク質原料市場を牽引しています。フィットネス、筋肉回復、ウェルネスへの消費者の関心の高まりが、シェイク、バー、パウダー、機能性食品などのタンパク質強化製品への需要を押し上げています。ホエイ、カゼイン、コラーゲンなどの動物由来タンパク質は、高い生物学的価値、速やかな消化性、筋タンパク質合成と回復をサポートする完全なアミノ酸プロファイルから好まれています。2023年11月から2024年11月の間に、成人の63.7%が最高医務官のガイドラインである週150分以上の中程度の強度の身体活動を達成しており、これはイングランドの約3,000万人の成人に相当します[2]出典:Sport England Organization、「スポーツや身体活動への参加者数が記録的な水準に」、sportengland.org。この大規模な活動的人口がタンパク質豊富な処方への需要を維持し、メーカーが動物性タンパク質の提供を革新・拡大する動機となっています。フィットネスとウェルネスのトレンドが拡大するにつれ、スポーツ栄養セグメントは英国の動物性タンパク質原料市場の主要な牽引役であり続けると予想されます。

機能性・特殊食品および飲料の拡大

機能性・特殊食品および飲料の拡大が英国の動物性タンパク質原料市場の成長を牽引しています。消費者が基本的な栄養を超えた付加的な健康効果を提供する製品をますます求めているためです。ホエイ、カゼイン、コラーゲンなどの動物由来タンパク質は、筋肉サポート、関節の健康、肌の健康、満腹感の向上などの効果を提供するために、機能性飲料、強化スナック、特殊食品に配合されています。このトレンドは、タンパク質強化機能性製品を日常のウェルネスに取り入れる便利な方法として捉える健康志向の消費者によって促進されています。消費者採用データはこの機会の規模を示しています:英国の消費者の約49%が過去3ヶ月間に何らかの機能性飲料を摂取したと報告しており、2025年には18〜44歳の活動的な成人の間でこの割合が62%に上昇しています[3]出典:Glanbia Nutritionals、「2025年に向けた欧州の機能性飲料の新興トレンド」、glanbianutritionals.com。これは、若い健康志向の層の間で特に強い市場を示しており、タンパク質強化機能性製品の訴求力を強調しています。メーカーは、即飲みシェイクからタンパク質強化スナックまで多様なフォーマットで高品質な動物性タンパク質原料を革新的に活用することで対応しており、機能性・特殊製品を英国動物性タンパク質市場の主要な成長ドライバーとして位置づけています。

高齢化社会と臨床栄養ニーズ

英国の高齢化社会は、医療栄養、高齢者ケア、在宅回復の場における高品質タンパク質への需要増加を牽引しています。サルコペニア(加齢に伴う筋肉量の低下)は70歳以上の英国成人の約10%に影響を与えており、臨床ガイドラインでは体重1キログラムあたり1.2グラムの1日タンパク質摂取量が推奨されており、これは若年成人の標準である体重1キログラムあたり0.8グラムを大幅に上回ります。NHS(国民保健サービス)の栄養士は、術後回復や慢性疾患管理のためにホエイタンパク質分離物やカゼイン加水分解物をより頻繁に処方しており、これらのタンパク質は植物性代替品と比較してロイシン含有量が高く消化性も優れています。このトレンドは政府の政策によってさらに支持されており、保健・社会福祉省の2024年の介護施設における低栄養予防に関するガイダンスがタンパク質強化食事とスナックを推奨し、安定した施設市場を確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・培養タンパク質との競争激化 | -0.9% | 全国規模、グレーターロンドンおよび都市部で最も顕著 | 短期(2年以内) |

| 乳糖不耐症の増加による乳由来動物性タンパク質の制限 | -0.5% | 全国規模 | 中期(2〜4年) |

| 昆虫タンパク質に対する消費者の懐疑心 | -0.4% | 全国規模 | 長期(4年以上) |

| 原材料価格の変動 | -0.5% | 全国規模、乳製品・卵加工業者への影響が顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性・培養タンパク質との競争激化

植物性および培養タンパク質の代替品は、従来動物性タンパク質が支配していたカテゴリーで市場シェアを獲得しており、既存プレーヤーは価格と機能性で競争を余儀なくされています。発酵プロセスの規模拡大に伴い、これらの代替品は従来の乳タンパク質とのコスト同等性に近づいており、従来のサプライヤーの利益率に課題をもたらしています。培養肉は英国ではまだ商業的に入手できませんが、2025年にタイムズ紙やフィナンシャル・タイムズ紙で好意的に取り上げられ、動物不使用製品が従来品の官能的品質に匹敵または凌駕する可能性があるという消費者の期待に影響を与えています。2024年にネイチャー誌に掲載された研究では、植物性タンパク質は一般的に動物性タンパク質と比較して必須アミノ酸のレベルが低いものの、強化戦略、特にリジンとメチオニンに関して栄養上のギャップを縮めていることが強調されました。この収束により、動物性タンパク質が歴史的に保持してきた機能的優位性が低下し、サプライヤーはタンパク質含有量だけでなく、生物学的利用能、味、持続可能性による差別化に注力することを余儀なくされています。

乳糖不耐症の増加による乳由来動物性タンパク質の制限

乳糖不耐症は英国人口の約5%に影響を与えており、加工後も残留乳糖を含むホエイ、カゼイン、乳タンパク質濃縮物の潜在的市場を制限しています。この有病率は東アジアやアフリカの人口と比較して低いものの、乳糖フリーまたは植物性代替品を好む相当なセグメントを構成しています。この制限は自己診断によってさらに悪化しており、多くの消費者が臨床的に確認された症例ではなく、知覚された不耐症に基づいて乳タンパク質を避けています。NHSのガイダンスによると、この行動はしばしば乳糖不耐症と牛乳タンパク質アレルギーの混同から生じています。その結果、乳糖回避セグメントは臨床的有病率の5%を実質的に超えており、様々な用途カテゴリーにわたる乳由来原料に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:コラーゲンが成長をリード、ホエイが数量を支配

ホエイタンパク質は2025年の英国動物性タンパク質市場の22.09%を占め、スポーツ栄養、乳児用調製粉乳、製パン強化における確立された役割を示しています。コラーゲンは2031年にかけてCAGR 5.36%で成長すると予測されており、全タンパク質タイプの中で最も速い成長を示しています。この成長は、インナービューティーサプリメント、関節健康飲料、臨床回復処方への使用によって牽引されています。カゼインおよびカゼイン塩は、緩やかな消化特性が満腹感に関する訴求をサポートするプロセスチーズや高タンパク質バーなどのニッチな用途に活用されています。

卵タンパク質は主に製パンおよび菓子製品に使用されていますが、2024年後半の鳥インフルエンザの発生による供給障害により、一部の処方者がホエイやエンドウ豆分離物に切り替えました。ゼラチンはグミビタミンや医薬品カプセルでコラーゲンと競合していますが、ペクチンやカラギーナンなどのベジタリアン代替品への消費者の嗜好が高まることで成長が制限されています。タンパク質タイプのセグメント化は明確な区分を示しています:ホエイやカゼインなどのコモディティタンパク質は価格と機能性で競争し、コラーゲンや特殊タンパク質は生物学的利用能と健康効果による差別化に注力しています。

カテゴリー別:従来型が支配する中でオーガニックが勢いを増す

従来型の動物性タンパク質は2025年の市場の76.10%を占め、大量市場向け食品・飲料用途に対応するコスト優位性と確立されたサプライチェーンに支えられています。一方、オーガニック品は2031年にかけてCAGR 7.79%で成長すると予測されており、カテゴリーセグメント内で最も速い成長率を示しています。オーガニックホエイとカゼインは、ブランドが従来品より25%〜35%の価格プレミアムを正当化するために認証ロゴを活用するプレミアム乳児用調製粉乳やスポーツ栄養パウダーでの使用が増加しています。

しかし、オーガニックセグメントは農地の限られた利用可能性や高い飼料コストなどの課題に直面しており、供給の拡張性を妨げています。食品基準庁による規制監督は、オーガニック状態の明確な表示を義務付け、誤解を招く主張を禁止することで、認証製品への消費者の信頼を強化しています。このカテゴリーの区分は二速市場を浮き彫りにしています:コスト敏感な用途によって牽引される従来型タンパク質の数量成長と、プレミアム化と持続可能性への配慮によって牽引されるオーガニックタンパク質の価値成長です。

用途別:機能性栄養が食品・飲料を上回る成長

2025年には、食品・飲料用途が需要の58.95%を占め、製パン強化、即食食品、乳製品代替品、朝食用シリアル、調味料・ソース、菓子類、即調理食品が含まれます。これらの製品はホエイ分離物、卵白、カゼイン塩を活用して食感、賞味期限、栄養価を高めています。乳幼児食品・乳児用調製粉乳、高齢者栄養、医療栄養、スポーツ・パフォーマンス栄養を含む機能性栄養は、2031年にかけてCAGR 6.14%で成長すると予測されており、用途セグメントの中で最も速い成長率を示しています。

パーソナルケアと化粧品は規模は小さいながらも高マージンの用途領域を代表しており、Mowi Scotlandの認証サーモン養殖場から調達された海洋コラーゲンが原料処方者によって使用されています。動物飼料は人間の栄養の範囲外ですが、低品質のタンパク質画分と副産物を活用し、加工業者の循環経済モデルに貢献しています。用途のセグメント化は、食品・飲料の数量が支配的である一方、機能性栄養のより速い成長と高いマージンがサプライヤーの優先事項と研究開発投資に影響を与えていることを示しています。

地域分析

南東部とグレーターロンドンは、高い可処分所得と密度の高い小売店の存在により、支出の最大シェアを占めています。都市部の区におけるジムとプレミアムコーヒーチェーンの集中が、スポーツおよび機能性タンパク質製品の消費をさらに支えています。グレーターロンドンでは、英国の動物性タンパク質市場におけるホエイの市場シェアが全国平均を上回っており、フィットネス志向の消費者の間での強い普及を反映しています。

イングランド北部とミッドランズは中程度の採用水準を示していますが、加工能力においてはリードしています。北西部におけるArlaのイノベーションセンターとMüllerのスケルマーズデール拡張の存在が、地域の供給を強化し、輸送コストと炭素フットプリントを削減しています。これらの地域のオーガニックタンパク質の普及率は南東部と比較して低いですが、ヨークシャーの酪農場ではソイル・アソシエーション認証が急速に増加しています。

南西部とウェールズは、高齢化人口動態により最も速く成長する地域として台頭しています。両地域とも65歳以上の人口が22%を超えており、2024年の全国平均18.7%を上回っています。これらの地域の介護施設とNHSトラストは、高ロイシン医療栄養シェイクの調達を増やしており、コラーゲンと乳タンパク質への需要を牽引しています。カーディフとブリストルの小売業者は、関節の健康を訴求するコラーゲン飲料の二桁成長を報告しており、人口動態トレンドの影響を浮き彫りにしています。

競合環境

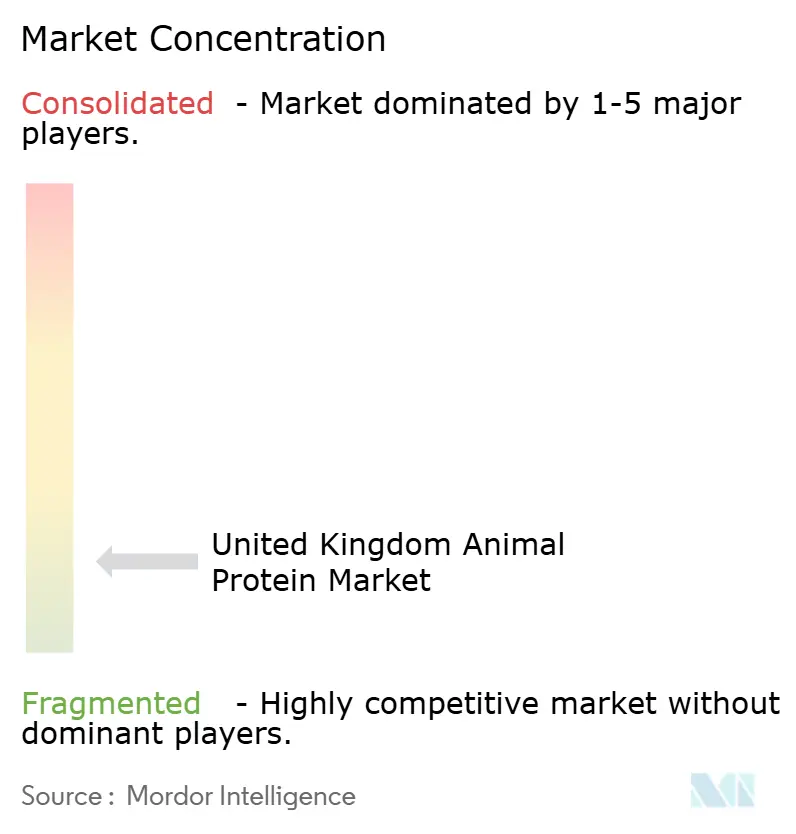

英国の動物性タンパク質市場は低集中度を特徴とし、乳業協同組合、食肉加工業者、海洋タンパク質専門業者、原料商社にわたって大きな断片化が見られます。単一の企業が市場を支配しておらず、15%以上のシェアを持つプレーヤーはいません。また、上位5社の合計収益シェアは40%未満です。この断片化した構造は、地域の加工業者とニッチなイノベーターが多国籍原料サプライヤーと共存する機会を生み出し、競争的で多様な市場環境を育んでいます。

市場における成長機会は、乳糖フリーホエイ分離物、検証済みの持続可能性認証を持つ海洋コラーゲン、オーガニック卵タンパク質などの高付加価値製品を中心に展開しています。これらの製品はその特殊な性質からプレミアム価格を実現していますが、高度な加工技術への相当な投資を必要とします。例えば、乳糖フリーホエイ分離物と海洋コラーゲンは、品質と持続可能性基準を満たすために資本集約的なアップグレードを必要とします。消費者の需要が付加的な健康効果と環境への配慮を持つ製品へとシフトするにつれ、こうした革新はますます重要になっています。

技術の採用が市場における主要な競争差別化要因として台頭しています。企業は効率を高め環境への影響を低減するために高度なプロセスを活用しています。例えば、Arla Foods Ingredientsは2024年にクロスフロー精密ろ過を導入し、ホエイ分離物のタンパク質純度95%を達成しながら水消費量を18%削減しました。これにより生産コストが低下するとともに、環境フットプリントが最小化されました。今後を見据えると、競合環境は2031年までに中堅加工業者がニッチな能力を取得するか植物性タンパク質ポートフォリオに移行するかにより、緩やかに集約されると予想されます。一方、主要プレーヤーはますます断片化する需要を特徴とする市場でマージンを維持するためにプロセス革新に注力する可能性が高いです。

英国動物性タンパク質産業リーダー

Darling Ingredients Inc.

Glanbia PLC

Arla Foods Ingredients Group

Fonterra Co-operative Group Ltd

FrieslandCampina Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Arla Foods Ingredientsは、Fi Europe 2025において高タンパク質乳製品・ホエイコンセプトのラインナップを発表し、同社の乳・ホエイタンパク質原料が健康志向の消費者向け製品革新をどのようにサポートできるかを強調しました。同社は5つの新しい応用アイデアを披露しました:高タンパク質透明ヨーグルト、1食あたり25gの加水分解ホエイタンパク質を含む飲むヨーグルト、炭酸ホエイベースのミルキースパーク飲料、グルテンフリー高タンパク質クッキー、高タンパク質ブラウニー。各製品は味と機能性栄養を組み合わせています。

- 2025年6月:GlanbiaのプレミアムスポーツニュートリションブランドIsopureが英国でローンチされ、2つの主要製品を導入しました:Isopureホエイタンパク質分離物とIsopureコラーゲン。これらの製品は最小限の原材料アプローチで開発されており、人工添加物や充填剤を含まない必須成分のみで構成されています。

英国動物性タンパク質市場レポートの調査範囲

カゼインおよびカゼイン塩、コラーゲン、卵タンパク質、ゼラチン、昆虫タンパク質、乳タンパク質、ホエイタンパク質はタンパク質タイプ別セグメントとして対象。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとして対象。| カゼインおよびカゼイン塩 |

| コラーゲン |

| 卵タンパク質 |

| ゼラチン |

| 昆虫タンパク質 |

| 乳タンパク質 |

| ホエイタンパク質 |

| その他の動物性タンパク質 |

| 従来型 |

| オーガニック |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品 | |

| 即食・即調理食品 | |

| 栄養補助食品 | |

| その他 | |

| 機能性栄養 | 乳幼児食品・乳児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ別 | カゼインおよびカゼイン塩 | |

| コラーゲン | ||

| 卵タンパク質 | ||

| ゼラチン | ||

| 昆虫タンパク質 | ||

| 乳タンパク質 | ||

| ホエイタンパク質 | ||

| その他の動物性タンパク質 | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| 用途別 | 動物飼料 | |

| パーソナルケア・化粧品 | ||

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品 | ||

| 即食・即調理食品 | ||

| 栄養補助食品 | ||

| その他 | ||

| 機能性栄養 | 乳幼児食品・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされます。調査範囲は、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100gあたりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成やクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 殺菌処理され、保存料が添加されていない新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通して柔らかく混合された原料を押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ファバ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたカンナビス・サティバの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェンYとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化やカルシウムまたはビタミンDの欠乏の結果として、組織の喪失により骨が脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、卵アルブミンまたはジャガイモタンパク質(結合剤として機能)と混合し、食感を調整して様々な形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる何らかの準備または調理が必要な、すべての原材料を含む食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み飲料 |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた食肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業および外部要因)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム