英国大豆タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

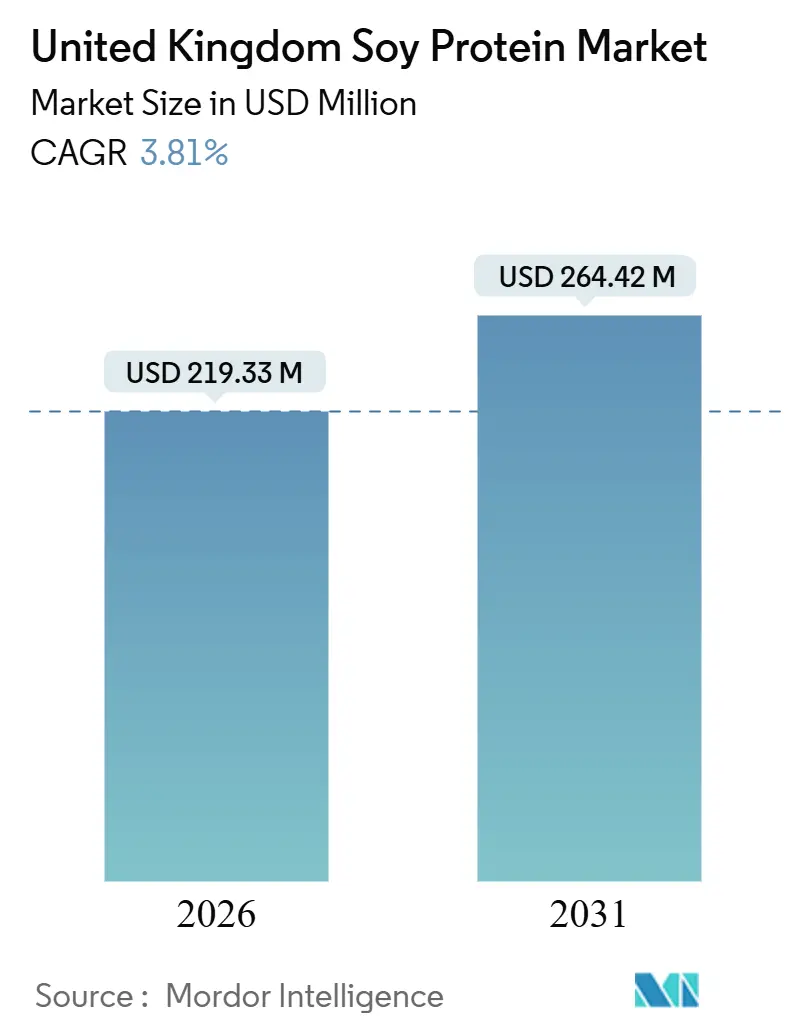

| 市場規模 (2026) | 219.33 百万米ドル |

| 市場規模 (2031) | 264.42 百万米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国大豆タンパク質市場分析

英国大豆タンパク質市場規模は2026年に2億1,933万USDと推定され、2031年までに2億6,442万USDに達すると予測されており、2026年から2031年の期間にCAGR 3.81%で成長します。需要の勢いは、植物性食事の採用、高脂肪・高糖分(HFSS)製品の再処方インセンティブ、主流のフィットネス文化から生まれており、一方で国内産エンドウ豆タンパク質やオーツ麦タンパク質との競争、商品価格の変動、遺伝子組み換え生物や森林破壊に関する消費者の懸念が逆風となっています。市場参加者は、適度に分散した市場環境においてシェアを守るため、垂直統合、酵素イノベーション、持続可能性認証で対応しています。

主要レポートのポイント

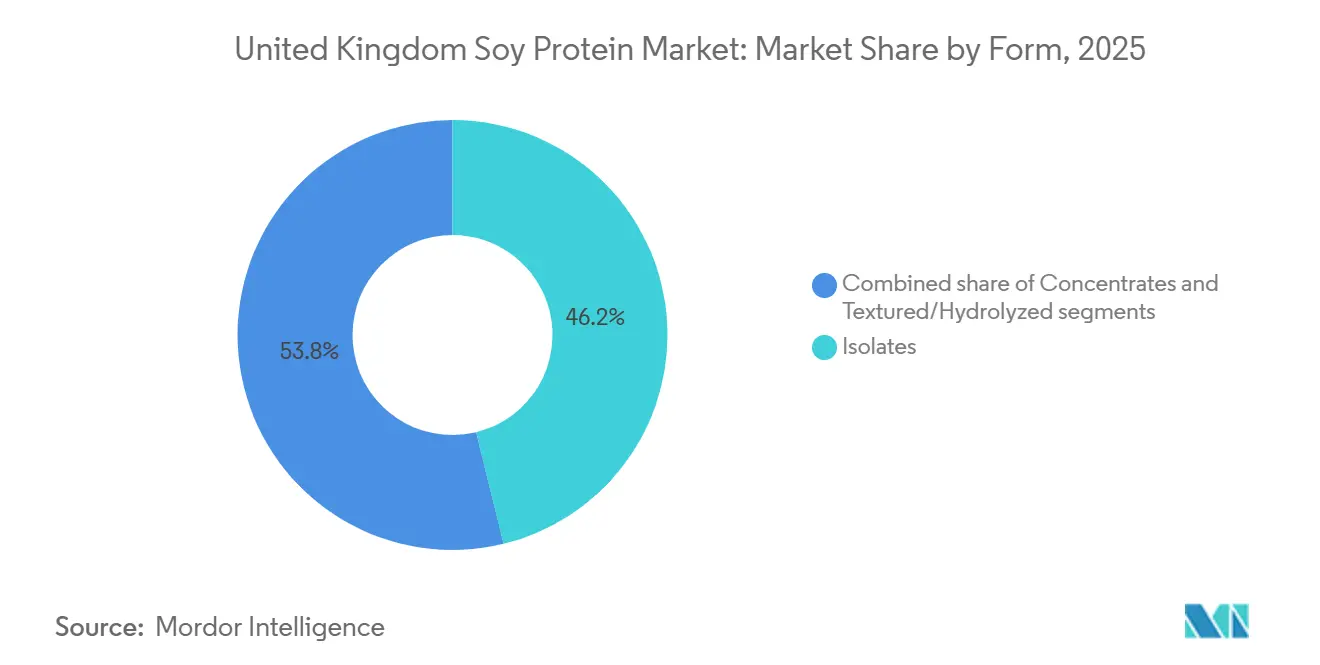

- 形態別では、分離物が2025年需要の46.19%を占め、テクスチャード・加水分解物は2031年までにCAGR 4.88%を記録すると予測されています。

- カテゴリー別では、従来型大豆タンパク質が2025年数量の76.47%を占め、有機製品は2031年までにCAGR 6.03%で拡大すると予測されています。

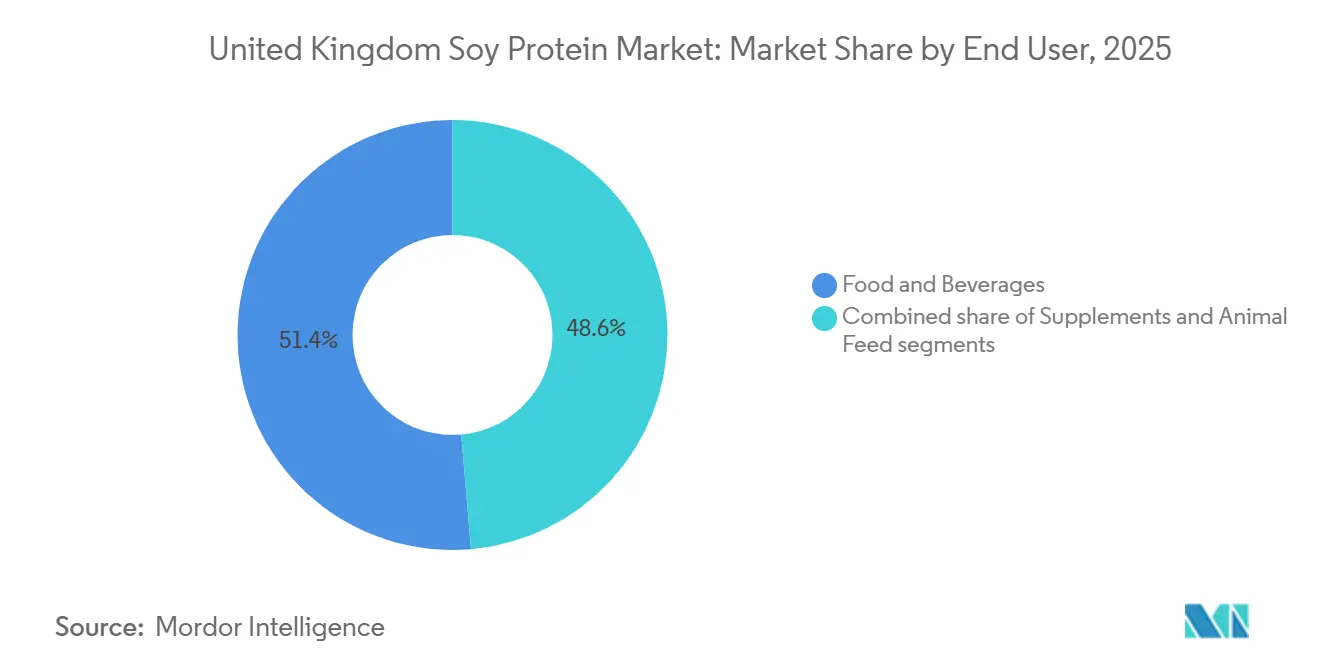

- エンドユーザー別では、食品・飲料が2025年需要の51.38%を生み出し、サプリメントは2026年から2031年にかけてCAGR 5.35%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国大豆タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・フレキシタリアン食への移行 | +0.8% | 全国的、ロンドン、マンチェスター、エジンバラでの普及率が高い | 中期(2〜4年) |

| 乳糖不耐症向けタンパク質代替品の需要増加 | +0.6% | 全国的、都市部と若年層が牽引 | 短期(2年以内) |

| フィットネス・スポーツ栄養の人気 | +0.7% | 全国的、イングランドの都市部ジムとオンライン小売に集中 | 中期(2〜4年) |

| HFSS再処方による大豆配合の促進 | +0.5% | 全国的、イースト・ミッドランズ、ヨークシャーの主要食品メーカーに影響 | 短期(2年以内) |

| 味・消化性を改善する処方のイノベーション | +0.4% | 全国的、イングランドとスコットランドの研究開発拠点が主導 | 長期(4年以上) |

| 畜産農業の環境負荷に対する持続可能性への選好 | +0.6% | 全国的、DEFRAおよびFSAによる政策強化あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性・フレキシタリアン食への移行

植物性食品やフレキシタリアン食への移行が進む中、消費者が動物性タンパク質に代わる持続可能で健康志向の選択肢を優先するようになり、英国における大豆タンパク質の需要が高まっています。Good Food Institute Europe(GFI Europe)のレポートによると、2025年までに英国成人の51%が植物性食品の消費を増やすか、動物性肉や乳製品の摂取を減らすことで食生活を調整する予定であり、約20%がその両方を意図しているとされています [1]出典:Good Food Institute Europe(GFI Europe)、"調査:ドイツと英国の成人10人中4人が植物性食品の摂取増加を計画、" gfieurope.org。このトレンドは、特にコレステロール低減などの健康効果に引き付けられるミレニアル世代やZ世代の間で、再処方製品における大豆原料の使用を促進しています。メーカーは、植物性肉や飲料の乳化性と栄養価を高めるため、Archer Daniels Midland Company(ADM)などのサプライヤーから高純度大豆タンパク質分離物を取り入れることで対応しています。フレキシタリアン消費者は機能性食品の需要も牽引しており、IFFのALPHA®濃縮物などのブランドが提供する大豆のゲル化特性が乳製品代替品のテクスチャー改善を可能にし、食の好みと味・消化性の進歩を一致させています。さらに、大豆は乳糖不耐症への対応やフィットネス栄養のサポートとしても認知が高まっており、RoquetteやKerry Groupなどの認証済み原料サプライヤーが英国食品市場の進化する需要に応えるカスタマイズされた大豆ソリューションを提供しています。

フィットネス・スポーツ栄養の人気

フィットネスとスポーツ栄養への関心の高まりが英国における大豆タンパク質の需要を押し上げており、2020年から2025年にかけてタンパク質補給がニッチなボディビルディング層から主流のウェルネス層へと移行しています。スーパーマーケットはオフィスワーカーやカジュアルなジム利用者向けのプロテインバー、飲料タイプのシェイク、パウダーに売り場全体を割り当てています。Sport Englandの報告によると、2023年11月から2024年11月の間に、イングランドの成人の63.7%、すなわち3,000万人が毎週スポーツや身体活動に参加しています [2]出典:Sport England、"スポーツ参加・身体活動参加者数が記録的水準に、" sportengland.org。このトレンドは、重量比90%のタンパク質を提供し、乳糖不耐症の消費者や乳製品代替品を求める層を中心にコスト重視のセグメントでホエイタンパク質と競合する大豆タンパク質分離物の魅力を高めています。タンパク質摂取と健康的な老化を結びつける国民保健サービスのキャンペーンがこの移行をさらに後押しし、大豆タンパク質は数十年にわたる安全性データと一般的に安全と認められる(GRAS)ステータスから恩恵を受けています。サプリメントブランドはシェイクやバーに使用するため、Cargillなどのメーカーから信頼性の高い大豆タンパク質分離物を調達することが多いです。コオロギや藻類などの新規タンパク質へのインフルエンサー主導のトレンドが課題をもたらす一方、大豆タンパク質は臨床的な検証と都市部の高い可処分所得に支えられた優位性を維持し、広範な普及を支えています。

HFSS再処方による大豆配合の促進

HFSS(高脂肪・高糖分・高塩分)再処方は英国における大豆配合の増加を促進しており、栄養プロファイリングモデル(NPM)2018がHFSS製品への規制を施行することで、朝食シリアルや菓子類などのカテゴリーにおける大豆タンパク質に規制上の優位性をもたらしています [3]出典:保健・社会福祉省、"栄養プロファイリングモデル2018:計算の実例とさらなるアドバイス、" gov.uk。NPMの閾値を超える製品は、午後9時前の放送メディアでの広告禁止、オンライン規制、2,000平方フィートを超える店舗のレジ前や通路端の陳列からの除外に直面します。これらの規制に準拠するため、再処方戦略では小麦粉や脂肪の5%から10%を大豆タンパク質濃縮物に置き換えることが多く、製品のテクスチャーを維持しながらカロリー密度を十分に下げてプロモーション閾値を満たします。このアプローチは、IFF(旧DuPont)などのメーカーの機能性大豆タンパク質濃縮物を頻繁に使用するタンパク質強化ビスケットやグラノーラバーに見られます。これらの濃縮物は味のプロファイルを損なうことなくコンプライアンスを可能にします。この規制主導の大豆タンパク質需要は時間的制約があり、食品基準庁が2026年に世界保健機関のナトリウム勧告に沿ってNPMガイドラインを強化するための協議を計画しているためです。このような変更は第二波の再処方を促し、大豆タンパク質のコンプライアンス原料としての役割をさらに強固にし、小売の植物性肉製品に影響を与える味と価格の変動から需要を守ることに貢献するでしょう。

畜産農業の環境負荷に対する持続可能性への選好

持続可能性に対する消費者の選好の高まりと畜産農業の環境負荷への懸念が英国大豆タンパク質市場に影響を与えています。Food Foundationの調査によると、英国の消費者は2024年に植物性購買を促進する要因として環境負荷を健康に次ぐ2番目に重要な要素として挙げており、動物福祉を上回っています。大豆栽培のタンパク質1グラム当たりの温室効果ガス排出量が牛肉や乳製品と比較して低いことがその魅力を高めていますが、ブラジルのセラードやアマゾン生物群系における森林破壊と関連する英国の大豆輸入をめぐる議論も続いています。英国食料安全保障報告書2024は2019年から2021年にかけての消費に起因する森林破壊の影響の増大を強調しており、2024年5月に英国大豆マニフェストの発足を促しました。このマニフェストは署名者がトレーサビリティシステムを通じて2025年までに森林破壊のないサプライチェーンを達成することを約束するものです。これらのシステムは着地コストを2%から4%引き上げると予想され、小規模輸入業者に課題をもたらす一方、Bungeのような大企業は衛星モニタリングと監査を活用してNGOの監視下にあるTescoやSainsbury'sからの小売入札で優位性を得ています。これにより市場は二極化し、プレミアムブランドは自社のブランド価値を守るために認証済み大豆に投資する一方、バリュー層のメーカーは機能性の制限にもかかわらず英国産エンドウ豆などの代替品を模索しています。持続可能性はこうして戦略的なコンプライアンス手段として台頭し、環境監視の強化の中で競争上の優位性を提供しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンドウ豆、オーツ麦、その他のタンパク質との競争激化 | -0.5% | 全国的、イングランドとスコットランドに研究開発が集中 | 中期(2〜4年) |

| 大豆商品の価格変動 | -0.3% | 全国的、ブラジルとアルゼンチンに依存する英国輸入業者に影響 | 短期(2年以内) |

| 大豆アレルゲン・遺伝子組み換えおよび森林破壊への懸念 | -0.4% | 全国的、NGOキャンペーンとメディア報道により増幅 | 長期(4年以上) |

| タンパク質含有量の表示基準に関する規制上のハードル | -0.2% | 全国的、FSAおよびEU継続規制により管轄 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エンドウ豆、オーツ麦、その他のタンパク質との競争激化

エンドウ豆、オーツ麦、その他のタンパク質との競争が英国の大豆タンパク質市場に影響を与えており、植物性処方における大豆の確立された役割に挑戦しています。消費者とメーカーは中立的な味と完全なアミノ酸プロファイルを持つエンドウ豆タンパク質を選ぶ傾向が強まっており、オーツ麦タンパク質は飲料での優れた溶解性から好まれています。これらの代替品は肉類似品や乳製品代替品における大豆の機能的優位性と直接競合し、よりクリーンなラベルを提供し遺伝子組み換えに関する懸念を回避しています。さらに、大豆アレルギーや消化の問題が処方者を乳糖不耐症や敏感な消費者のニーズにより対応するためエンドウ豆やオーツ麦タンパク質へのシフトを促しています。遺伝子組み換えへの懸念の高まりが、よりトレーサブルで持続可能と認識される非大豆オプションへの需要をさらに押し上げています。大豆輸入のサプライチェーンの脆弱性も国内産エンドウ豆タンパク質の魅力を高め、需要をさらに分散させています。Fuji Oil Holdingsなどのメーカーはハイブリッドブレンドへのリソース再配分を進め、純粋な大豆タンパク質への依存を低減しています。これらの複合的な要因が大豆原料サプライヤーに対し、多用途な競合他社がもたらす代替の脅威の高まりに応えるイノベーションを迫っています。

大豆アレルゲン・遺伝子組み換えおよび森林破壊への懸念

英国の大豆タンパク質市場は、アレルゲン規制、遺伝子組み換えへの懸念、森林破壊の精査という重大な課題に直面しています。大豆はEU規則1169/2011の継続適用の下、英国の申告義務のある上位14アレルゲンの一つに分類されており、乳児用調製粉乳や高齢者栄養などのアレルゲン感受性の高い層での使用を制限する太字表示が求められています。英国毒性委員会の2018年評価はさらに、イソフラボン曝露への懸念から大豆ベースの乳児用調製粉乳は例外的な場合にのみ使用すべきと勧告しました。遺伝子組み換えやフィトエストロゲンによるホルモン効果に関する否定的な認識が、同様の規制の対象とならない米やオーツ麦タンパク質などの低アレルゲン代替品への処方者のシフトを促しています。太字表示の要件は、栄養上の利点にもかかわらず機能性食品への大豆の目立たない配合を制限しています。さらに、大豆輸入に関連する森林破壊への懸念とサプライチェーンの脆弱性がその魅力をさらに低下させています。メーカーはアレルゲン開示義務を回避するために代替品を選ぶ傾向が強まっており、Fuji Oil Holdingsなどのサプライヤーはコンプライアンス要件を満たすための低アレルゲン大豆バリアントの開発を迫られています。これらの相互に関連する課題は、より厳格な表示と安全性の認識が消費者と業界の選好を形成する中、高付加価値市場セグメントへの大豆タンパク質の浸透を引き続き制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:分離物が機能性を支え、テクスチャード品が肉類似品の勢いを獲得

分離物は2025年予測需要の46.19%を占め、高いタンパク質純度、中立的な風味、溶解性を必要とするアプリケーションにおけるその重要性を示しています。これらの特性は、異臭が消費者の拒否につながる可能性がある乳製品代替クリーマー、スポーツ栄養シェイク、乳児用調製粉乳において重要です。テクスチャード・加水分解大豆タンパク質は2031年までに4.88%という最も速い成長率が見込まれており、鶏肉や牛肉の繊維状テクスチャーを全筋肉カットのコストの何分の一かで再現するコスト効率の高い足場材を求める肉類似品メーカーからの需要に牽引されています。タンパク質含有量60%から70%の濃縮物はコスト効率の高い代替品として機能します。製パン業者はパンやビスケットのタンパク質含有量を高めるために分離物の高コストを負担せずに使用し、調理済み食品メーカーは野菜パティやグレインボウルのバインダーとして取り入れています。

バイオテクノロジーがより高度なカスタマイズを可能にするにつれ、分離物とテクスチャード大豆タンパク質の機能的差別化が拡大しています。例えば、2024年に発売されたIFFのSUPRO MAX大豆タンパク質分離物は、酵素修飾を採用して植物性アイスクリームの乳化安定性を改善し、凍結融解サイクル中にヤシ脂肪が分離するという繰り返し発生する問題に対処しています。テクスチャード大豆タンパク質メーカーも、大豆とエンドウ豆または小麦グルテンを組み合わせて一方向に繊維が整列した異方性構造を作り出し、ステーキやポークロインのテクスチャーを再現するハイブリッド押出技術を探求しています。このイノベーションは、植物性肉カテゴリーが主にテクスチャーへの消費者の不満から2024年に販売減少を経験したことを踏まえると特に重要です。ペプチドに分解されて素早く吸収される加水分解大豆タンパク質はニッチなセグメントにとどまっていますが、高齢者栄養や臨床処方での注目が高まっています。これらのアプリケーションでは消化効率がコストの考慮を上回り、65歳以上の人口が拡大し続けるにつれてこのセグメントは成長が見込まれています。

カテゴリー別:従来型が支配、有機はクリーンラベルのプレミアム化に乗る

従来型大豆タンパク質は2025年数量の76.47%を占めると予想されており、飼料、製パン強化、バリュー層の肉類似品などのバルクアプリケーションにおけるコスト優位性に牽引されています。これらのセグメントは認証ラベルよりも手頃な価格を優先するため、従来型大豆タンパク質が好まれる選択肢となっています。しかし有機大豆タンパク質は、乳児用調製粉乳、クリーンラベルスナック、スポーツ栄養製品でのプレミアムポジショニングに支えられ、2031年までに年平均成長率(CAGR)6.03%で成長すると予測されています。健康意識の高い消費者は非遺伝子組み換えおよび農薬不使用の保証に20%から30%のプレミアムを支払う意欲があります。この成長にもかかわらず、有機大豆タンパク質市場は国内供給の限界と、認証基準が異なりトレーサビリティコストが着地価格を押し上げる欧州、米国、カナダからの輸入への依存という課題に直面しています。

乳児用調製粉乳は、乳児向け大豆ベース処方に対する英国毒性委員会の慎重な姿勢などの規制上のハードルにもかかわらず、有機大豆タンパク質の最高付加価値アプリケーションであり続けています。乳児用調製粉乳および継続用調製粉乳(イングランド)規則2007は、農薬残留限界0.01 mg/kgを含む厳格な組成要件を課しており、規制リスクを最小化するために事実上有機調達を義務付けています。しかし、有機認証は原材料コストに15%から25%を加算し、植物性製品がすでに従来の肉や乳製品に対して価格プレミアムを持つ市場でマージンを圧迫します。生活費の圧力が続く中、有機大豆タンパク質は主に裕福な都市部の消費者にのみアクセス可能な高級品となるリスクがあり、植物性製品の大衆市場への普及を促進する可能性を制限しています。

エンドユーザー別:食品・飲料がリード、サプリメントは主流フィットネス文化で加速

2025年の大豆タンパク質需要は食品・飲料が牽引し、市場の51.38%を占めると予想されています。主要アプリケーションには乳製品代替品、製パン強化、肉類似品、調理済み食品が含まれます。サプリメントセグメントはスポーツ栄養の主流採用と高齢者栄養におけるアレルゲン多様化タンパク質ブレンドへの需要増加に牽引され、2031年までに5.35%で成長すると予測されています。食品・飲料の中では、豆乳、ヨーグルト、クリーマーなどの乳製品代替品が支配的ですが、オーツ麦ミルクの人気上昇により2024年に豆乳の市場シェアが低下しています。パンやケーキを含む製パンアプリケーションは、大豆タンパク質濃縮物が賞味期限とクラム構造を改善する能力により産業製パン業者に運営上の利点を提供することで回復力を維持しています。

サプリメントの成長は、ウェルネス、高齢者のサルコペニア予防、体重管理のためのタンパク質のより広い受容を反映しています。乳児用調製粉乳はイソフラボンに関する規制上の懸念により引き続き制約を受け、大豆ベースの処方は乳児栄養市場の5%未満にとどまっています。高齢者栄養は65歳以上の人口拡大に伴い成長の可能性を提供していますが、大豆のアレルゲンステータスとフィトエストロゲン含有量が米やオーツ麦タンパク質などの代替品の機会を生み出しています。一方、大豆輸入の最大消費者である飼料は、持続可能性とコスト削減のために推進される昆虫タンパク質や藻類代替品との競争激化に直面しています。

地理的分析

イングランドは、イースト・ミッドランズ、ヨークシャー、イースト・オブ・イングランドの食品製造拠点に支えられ、英国における大豆タンパク質消費と加工の主要な牽引役であり続けています。これらの地域は大規模生産のために大豆分離物と濃縮物に依存する製パン品、乳製品代替品、肉類似品の主要メーカーを擁しています。ロンドンは製造拠点ではありませんが、植物性製品の発売と消費者トレンドが他の地域に広がる前に生まれる小売・流通ハブとして重要な役割を果たしています。若く、裕福で多様な人口に牽引された首都の植物性製品の高い採用率がその影響力を示しています。しかし、この都市中心の需要は、大都市圏での経済的変化や消費者の好みの変化が市場に大きな影響を与える可能性があるというリスクも伴っています。

スコットランド政府によると2025年に190億ポンドの売上高を生み出したスコットランドの食品・飲料セクターは、エジンバラやグラスゴーなどの都市を中心に植物性製品への関心が高まっています。これらの都市部はビーガンレストランや専門小売店を通じて大豆ベースの肉類似品や乳製品代替品のイノベーションを育んでいます。しかし、スコットランドの小規模な人口と分散した地理は大豆タンパク質流通業者に課題をもたらし、イングランドの工業地域より5%から10%高い着地コストにつながっています。これらの制限にもかかわらず、スコットランドのイノベーションへの注力は市場発展への重要な貢献者としての地位を確立しています。

ウェールズと北アイルランドは、より小規模で農村的な市場ですが、国境を越えたサプライチェーンの恩恵を受けています。ウェールズはイングランドの製造拠点への近接性を活用し、北アイルランドはアイルランド共和国の農業食品セクターに大豆タンパク質原料のアクセスを依存しています。北アイルランドの畜産・酪農中心の農業食品セクターは、飼料コストの上昇と持続可能性への懸念に対応するため大豆タンパク質ミールブレンドの探求を徐々に進めています。将来の成長はイングランドの都市部に集中し、スコットランドがイノベーションを牽引する一方、ウェールズと北アイルランドは限られた増分数量の可能性で実績のある製品を採用すると予想されています。

競争環境

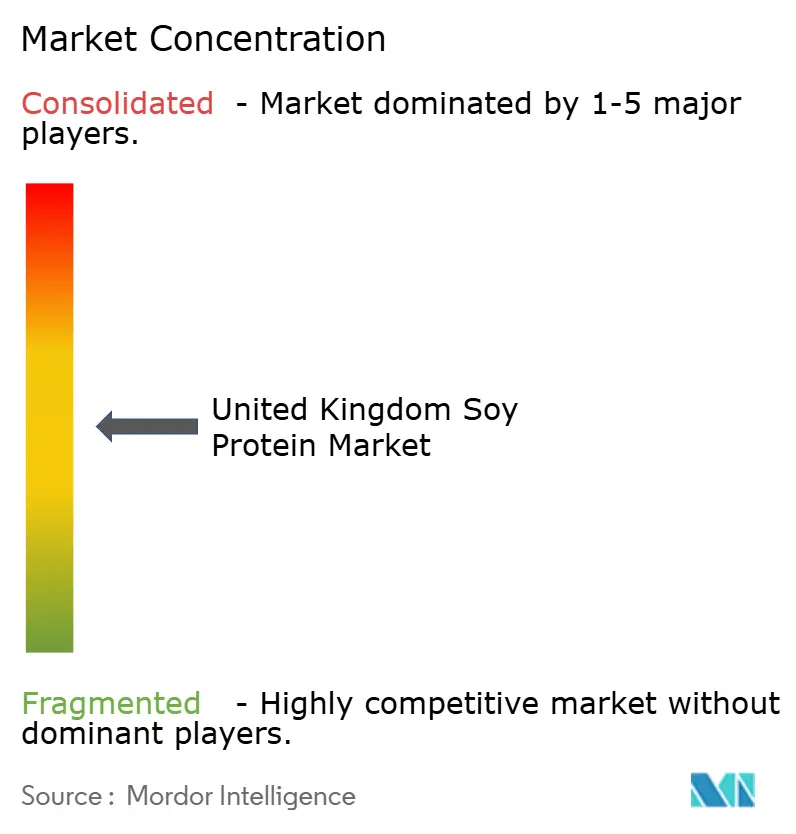

英国の大豆タンパク質市場は適度な分散を示しており、Archer Daniels Midland、Cargill、Kerry Groupなどのグローバル企業が圧搾から分画に至る垂直統合オペレーションを通じて大豆タンパク質分離物と濃縮物の供給をリードしています。Nordic Soya、Sojaprotein、Lehmann Ingredientsなどの地域プレーヤーは、テクスチャードタンパク質のカスタマイズ、短いリードタイム、有機認証や非遺伝子組み換え調達などのニッチアプリケーションを提供することで効果的に競争しています。このグローバルなスケールと地域の機動性の組み合わせが、植物性製品への需要の高まりに牽引されたダイナミックな市場環境を生み出しています。

市場における戦略的アプローチは多国籍企業と小規模地域企業の間の分断を浮き彫りにしています。大企業は高付加価値アプリケーションをターゲットに、大豆タンパク質の機能性と味を高めるため酵素、発酵、精密育種を含むバイオテクノロジープラットフォームに注力しています。一方、研究開発予算が限られた小規模プレーヤーは、NGOからの圧力と評判リスクに直面する英国小売業者からの調達契約を確保するため、森林破壊のない調達、レインフォレスト・アライアンス、フェアトレードなどの持続可能性認証を重視しています。これらの戦略が合わさって、イノベーション主導の価値とコンプライアンス重視の信頼性のバランスを取り、市場競争力を維持しています。

ハイブリッドタンパク質と目立たない強化において成長機会が生まれています。大豆とエンドウ豆、ソラマメ、米などの他のタンパク質を組み合わせることで完全なアミノ酸プロファイルが生まれ、ビーガンアスリートや多用途なソリューションを求める処方者にアピールします。さらに、パスタ、パン、ソースなどの日常的な主食に大豆濃縮物を組み込むことで、植物性として積極的にマーケティングすることなくタンパク質含有量を高め、消費者の抵抗を軽減します。Wilmar Internationalなどのサプライヤーはこれらのアプリケーション向けに一貫したコスト効率の高い大豆濃縮物を提供する上で重要な役割を果たしています。これらのニッチは広範な競争戦略と一致し、大豆タンパク質が従来の用途を超えた新しいカテゴリーへの拡大を可能にしています。

英国大豆タンパク質産業のリーダー企業

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ACIグループはIFFとの戦略的流通契約を発表し、英国およびアイルランドにおけるIFFの大豆・エンドウ豆タンパク質原料の流通権を確保しました。この長期パートナーシップにより、ACIの従来型肉および植物性食品市場における役割が強化され、顧客は高度な技術的専門知識に支えられた非遺伝子組み換えタンパク質ソリューションの包括的なラインナップにアクセスできるようになりました。

- 2025年3月:ACIグループは植物性タンパク質の新ラインナップを発表し、食品製造における持続可能で機能的な原料への需要増加に対応するためポートフォリオを拡大しました。新製品には多様な製品処方向けに設計されたエンドウ豆、大豆、小麦タンパク質の幅広い品種と、ブレンド植物性タンパク質濃縮物が含まれています。

- 2024年8月:インペリアル・カレッジ・ロンドンは、動物性タンパク質に代わるアクセスしやすく持続可能で魅力的な代替品を推進するため、国立代替タンパク質イノベーションセンター(NAPIC)を共同設立しました。英国研究・イノベーション機構(UKRI)のバイオテクノロジー・生物科学研究評議会とInnovate UKからの1,500万ポンドの資金援助を受け、NAPICは植物性、菌類由来、昆虫由来、発酵由来、培養肉を含む代替タンパク質源の推進に注力しました。この取り組みは味、栄養、手頃な価格、安全性、持続可能性の向上を目指し、これらのタンパク質の研究から商業化への移行を促進することを目的としています。

英国大豆タンパク質市場レポートの範囲

濃縮物、分離物、テクスチャード/加水分解物は形態別セグメントとしてカバーされています。飼料、食品・飲料、サプリメントはエンドユーザー別セグメントとしてカバーされています。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 従来型 |

| 有機 |

| 飼料 | |

| 食品・飲料 | 製パン |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替品 | |

| 食肉・家禽・水産物および代替品 | |

| 調理済み・半調理済み食品 | |

| スナック | |

| サプリメント | ベビーフード・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・栄養補助食品 |

| 形態別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| カテゴリー別 | 従来型 | |

| 有機 | ||

| エンドユーザー別 | 飼料 | |

| 食品・飲料 | 製パン | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替品 | ||

| 食肉・家禽・水産物および代替品 | ||

| 調理済み・半調理済み食品 | ||

| スナック | ||

| サプリメント | ベビーフード・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・栄養補助食品 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B形式で運営されています。食品、飲料、サプリメント、飼料、パーソナルケア・化粧品メーカーが本調査市場のエンドコンシューマーとみなされます。バインダーや増粘剤、その他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されます。

- 浸透率 - 浸透率は、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、対象国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売コンソーシアム |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を与えるために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを食べることへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | 最も加工度が低いタンパク質の形態であり、重量比40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が熱によって完全に除去された後に存在する「純粋なタンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料として何も添加されていない、低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品製品の栄養価を向上させるため、自然には含まれていないか加工中に失われた微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通じて柔らかく混合された原料を強制的に通すプロセスです。押し出された食品はその後ブレードによって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、風味とシロップで調理し、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| ヘンプ | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を受けた最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエイに含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に存在する鉄結合性糖タンパク質です。 |

| ルピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる菌類タンパク質とも呼ばれる単細胞タンパク質の一形態です。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品と原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として組織の喪失により骨が脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口の各人が消費可能な動物性タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口の各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オーツ麦、ヘンプタンパク質など)の平均量です。 |

| クォーン | バインダーとして機能する卵アルブミンまたはジャガイモタンパク質と混合して乾燥させた菌類培養物を使用し、マイコプロテインを原料として製造された微生物タンパク質であり、テクスチャーを調整してさまざまな形状に成形されます。 |

| 調理済み(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 調理不要(RTE) | 事前に準備または調理された食品製品であり、食べる前にさらなる調理や準備が不要なものを指します。 |

| RTD | 飲料タイプ(レディ・トゥ・ドリンク) |

| RTS | すぐに提供できる(レディ・トゥ・サーブ) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または漬け込まれたものがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャー、物理的・化学的特性を維持または強化するために食品製品に添加される原料です。 |

| 補給 | 栄養素の欠乏を補正することを目的とし、食事中の栄養素を補うことを意図した栄養素またはその他の物質の濃縮源の消費または提供です。 |

| テクスチャー付与剤 | 食品・飲料製品の食感とテクスチャーを制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変えません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するためにレベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム