英国植物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

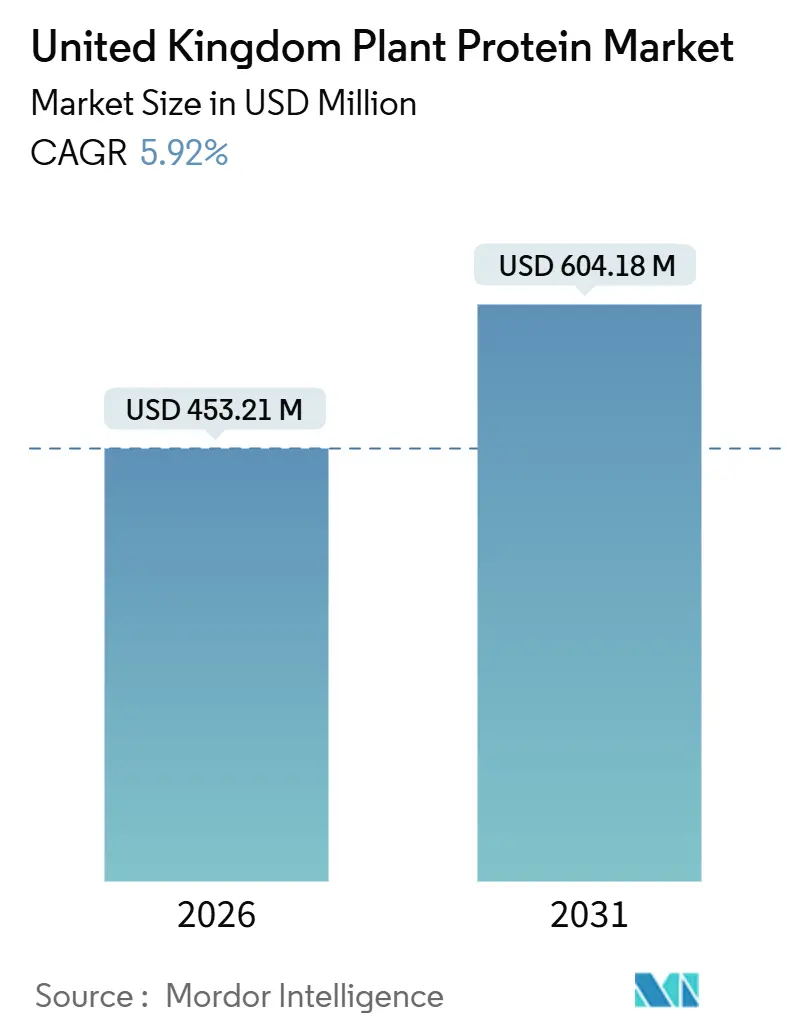

| 市場規模 (2026) | 453.21 百万米ドル |

| 市場規模 (2031) | 604.18 百万米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国植物性タンパク質市場分析

英国の植物性タンパク質市場規模は2026年に4億5,321万USDと評価され、予測期間中にCAGR 5.92%を記録しながら2031年までに6億418万USDに成長する見込みです。この緩やかな成長は、多数のブランド立ち上げと小売棚スペースの拡大を特徴とする急速な拡大期に続くものです。原料サプライヤーと穀物協同組合との協力により、高度なテクスチュレートおよび高分散アイソレートの開発サイクルが合理化され、ブランドオーナーは製剤を簡素化し設備投資を削減できるようになっています。さらに、食品基準庁(FSA)が2025年3月に導入した改訂アレルゲン規制により、交差接触管理が厳格化され、コンプライアンスコストが増加し、中小規模メーカーへの統合圧力が強まっています。

レポートの主要ポイント

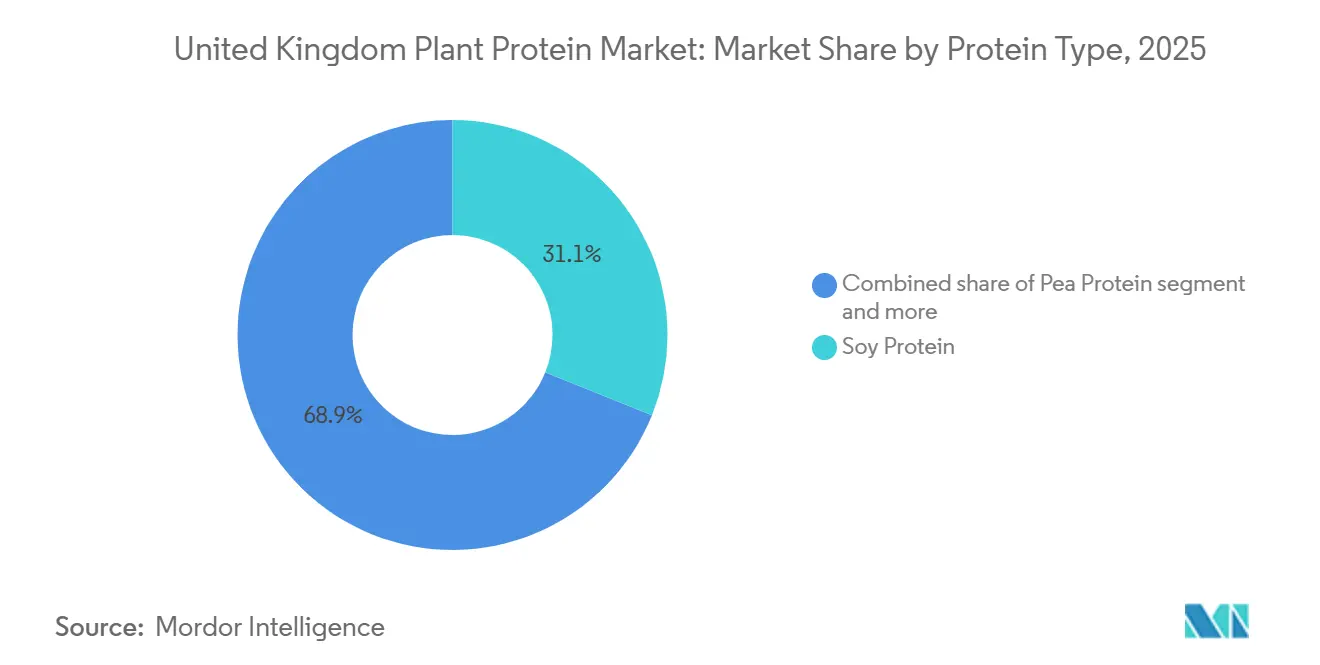

- タンパク質タイプ別では、大豆が2025年に31.09%のシェアでトップとなり、エンドウタンパク質は英国植物性タンパク質市場において最も成長の速いセグメントとして2031年までに6.36%のCAGRが見込まれています。

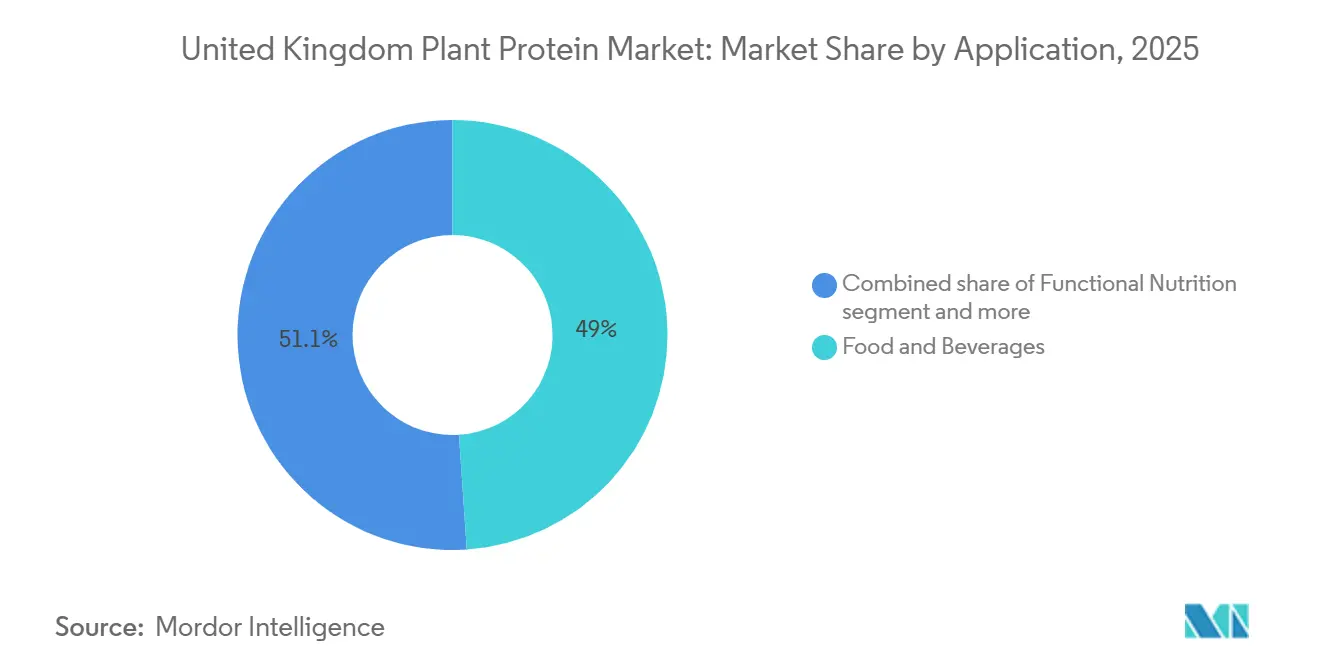

- 用途別では、食品・飲料が2025年に48.95%の収益シェアを占め、機能性栄養製品は2026年から2031年にかけて7.14%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国植物性タンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・ビーガン・フレキシタリアンライフスタイルへの強いシフト | +1.2% | 英国全土、特に都市部(ロンドン、マンチェスター、エジンバラ)での普及率が高い | 中期(2〜4年) |

| クリーンラベルおよび消化しやすい製品に対する消費者の嗜好 | +0.9% | 英国全国、FSAラベリング改革に沿った動向 | 短期(2年以内) |

| 乳糖不耐症向けタンパク質代替品への需要増加 | +0.7% | 英国全国、特にミレニアル世代およびZ世代の間で顕著 | 短期(2年以内) |

| ブレグジット後の補助金による国内豆類作付面積の拡大 | +0.5% | イングランドおよびスコットランド(環境・食料・農村地域省および英国スコットランド政府の制度下における主要耕作地域) | 長期(4年以上) |

| タンパク質抽出・加工における技術的進歩 | +1.0% | 英国の製造拠点、欧州サプライチェーンとの統合 | 中期(2〜4年) |

| 新たな植物性タンパク質源における革新の増加 | +0.8% | 英国の研究開発センターおよび原料サプライヤー、グローバルなイノベーション移転 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性・ビーガン・フレキシタリアンライフスタイルへの強いシフト

植物性・ビーガン・フレキシタリアンライフスタイルの採用拡大は、英国植物性タンパク質原料市場の拡大を牽引する重要な要因です。健康、持続可能性、倫理的懸念に対する消費者意識の高まりが、動物性タンパク質を植物性代替品に削減または置き換える動きを促しています。メーカーは味、食感、消化性を向上させるイノベーションに注力し、植物性製品をより幅広い消費者層に訴求するものにしています。英国のビーガン人口は250万人に達し、植物性食事を実践する成人の4.7%を占めています。これは2023年から2024年の間に110万人増加したことを示しており、植物性消費者グループの急速な成長を浮き彫りにしています [1]出典:Vegconomist、「英国のビーガン人口は1年間で110万人増加したと推定」、vegconomist.com。フレキシタリアンおよびビーガンライフスタイルの人気上昇は、エンドウ豆、ソラマメ、大豆、米タンパク質などの高品質植物性タンパク質原料への需要をさらに押し上げています。このシフトは英国を植物性製剤の活発で急成長する市場として位置づけています。さらに、この消費者トレンドは量的成長を支えるだけでなく、機能性・クリーンラベル・強化植物性製品のイノベーションも促進しています。

クリーンラベルおよび消化しやすい製品に対する消費者の嗜好

クリーンラベルで消化しやすい製品に対する消費者の嗜好の高まりは、英国植物性タンパク質原料市場を牽引する重要な要因です。現代の消費者は原料の透明性、最小限の加工、天然の製剤を優先し、人工添加物、安定剤、不要な充填剤を含まない製品を好んでいます。エンドウ豆、ソラマメ、米、大豆のアイソレートまたは濃縮物などの植物性タンパク質原料は、これらの嗜好に合致しており、クリーンラベル形式で高いタンパク質含有量、機能的汎用性、優れた消化性を提供しています。これに応じて、メーカーは栄養上の利点と簡素化された原料リストを組み合わせた植物性食品・飲料を開発し、健康意識の高い倫理的な消費者に訴求しています。消費者データはこのトレンドの重要性を示しており、Puratos社のレポートによると、2023年時点で英国の消費者の10人中6人が過去1年間に原料表示への注目が増したと回答しています [2]出典:Puratos、「消費者がクリーンラベル食品を選ぶ理由とは?」、puratos.co.uk 。これは、透明性と消化性に基づいて製品を積極的に評価する人口層の拡大を示しており、クリーンラベルおよび機能的基準を満たす植物性タンパク質原料への需要を高めています。その結果、このトレンドは飲料、スナック、肉・乳製品代替品を含む様々な植物性カテゴリーにわたる製品イノベーションと採用を促進し、英国植物性タンパク質市場を強化しています。

乳糖不耐症向けタンパク質代替品への需要増加

乳糖不耐症向けタンパク質代替品への需要増加は、英国植物性タンパク質原料市場の成長を牽引する重要な要因です。乳糖不耐症、消化器系の過敏症、乳製品関連アレルギーへの意識の高まりにより、消費者は乳糖を自然に含まないタンパク質源を選ぶようになっています。エンドウ豆、大豆、ソラマメ、米のアイソレートなどの植物性タンパク質は、乳糖を含まない高品質なタンパク質を提供し、飲料、乳製品代替品、プロテインパウダー、強化スナックへの応用に適しています。乳糖不耐症対応であることに加え、これらの原料はクリーンラベル製剤や機能的用途への柔軟性を提供し、健康意識の高い消費者の栄養的・感覚的嗜好に合致しています。2024年時点で、英国の年長の子供および成人の約10人に1人が乳糖不耐症であると推定されており、乳糖不耐症向けタンパク質ソリューションの重要なターゲット層を形成しています[3]出典:Bupa、「乳糖不耐症」、bupa.co.uk。この拡大する消費者基盤が、ホエイや乳由来タンパク質の代替として植物性タンパク質の採用を促進しています。その結果、乳糖不耐症向け植物性タンパク質原料への需要が、英国における飲料、ベーカリー、乳製品代替品、栄養補助食品などのカテゴリーにわたるイノベーション、製品開発、市場成長を促進しています。

ブレグジット後の補助金による国内豆類作付面積の拡大

英国農業移行計画による面積ベースの基本支払いから環境的土地管理制度および生産性補助金への移行は、農家への財政的インセンティブを変化させました。このシフトは、土壌窒素への恩恵や生物多様性への貢献から、農業生態学的輪作へのマメ科植物の統合を促す可能性があります。英国農業に関する2024年データによると、豆類の作付面積は依然として限られています。収量トレンドと地域分布は、国内生産が現時点では英国植物性タンパク質製造の大規模な需要を満たすには不十分であり、大豆およびエンドウタンパク質濃縮物の輸入依存が続いていることを示しています。長期的な影響は、政策の継続性、農家の環境制度への参加、および原料作物を輸出するのではなく国内で付加価値を保持するための精製、製粉、分画、タンパク質抽出などの国内加工インフラへの投資に依存します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | 英国全国、グローバルコモディティ市場へのエクスポージャー(大豆、エンドウ豆、小麦) | 短期(2年以内) |

| 味、食感、感覚的な制限 | -1.1% | 英国消費者市場、製品開発および再製剤サイクル | 中期(2〜4年) |

| アレルゲン性とラベリングの障壁 | -0.4% | 英国規制環境(FSAコンプライアンス)、製造および外食産業 | 短期(2年以内) |

| 従来のタンパク質と比較した高い生産コスト | -0.9% | 英国の製造・サプライチェーン、競争的価格圧力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味、食感、感覚的な制限

感覚的同等性のギャップは採用の大きな障壁であり、系統的レビューでは味、風味、食感が多くの植物性アナログの受容度を低下させる主要因として特定されています。消費者調査で一般的に報告される問題には、オフフレーバー(豆臭さや苦味など)、乾燥感、不均一な食感が含まれます。口腔内の乾燥感と粗さを特徴とする渋みは、マメ科タンパク質にとって特に課題となっています。2025年12月に実施された研究では、植物性タンパク質の渋みの知覚に関わる神経・細胞メカニズムが明らかにされ、ポリフェノール除去、加熱処理、酵素加水分解などの渋みマーカーを低減し消費者受容性を高める加工方法が検証されました。消費者セグメントの異質性が製品開発をさらに複雑にしています。フレキシタリアンや環境意識の高い消費者は感覚的な妥協を受け入れやすい一方、肉食者は動物性製品との感覚的同等性をより強く求めます。これにより、幅広い市場訴求力とターゲットを絞ったポジショニングのバランスが必要となります。さらに、脂質酸化、色変化、食感劣化による感覚品質の経時的低下から、賞味期限に関する課題も生じます。これらの問題への対応には、抗酸化剤や改質雰囲気の使用など包装や製剤のイノベーションが必要となることが多く、クリーンラベルの目標と相反する場合があります。

アレルゲン性とラベリングの障壁

大豆、ピーナッツ、木の実、グルテン含有穀物、ルピナスは英国法の下で申告義務のあるアレルゲンとして分類されています。FSAの2025年3月のガイダンスでは、原料リスト内でのこれらのアレルゲンの明確な強調表示(太字や大文字など)、非包装食品への正確なアレルゲン情報の提供、製造および外食産業における厳格な交差接触管理が求められています。メーカーは植物性製品とアレルゲン含有製品の両方を処理する共有施設の管理において運営上の課題に直面しています。これらの課題には、検証済みの洗浄プロトコル、専用の生産ラインまたはスケジューリング、未申告アレルゲンの混入を防ぐための詳細なサプライヤーアレルゲン仕様が必要です。大豆をエンドウ豆やソラマメに置き換えるなど、主要アレルゲンを除外するための製品再製剤は、機能特性の一致において技術的な困難を伴い、原料コストの増加につながる可能性があります。さらに、「フリーフロム」製品のポジショニングには、主張を検証するための厳格な試験と堅牢なサプライチェーン管理が必要です。アレルゲン規制への不遵守は、地方当局による執行措置、製品回収、評判の損害、消費者安全インシデントをもたらす可能性があります。これらの規制要件は複雑さを増し、新たな植物性タンパク質製剤の市場参入を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:エンドウタンパク質が大豆の優位性に迫る

大豆タンパク質は2025年に英国市場の31.09%を占め、エンドウタンパク質は英国植物性タンパク質市場において最も成長の速いセグメントとして2031年までに6.36%のCAGRが見込まれており、これは肉類アナログ、乳製品代替品、タンパク質強化用途における長年の使用実績によるものです。乳化、ゲル化、保水能力などの機能特性と、グローバルサプライチェーンに支えられたコスト競争力が市場支配に貢献しています。小麦タンパク質(グルテン)は、繊維状の肉類アナログ食感を実現する粘弾性特性からニッチな地位を維持しています。ただし、そのアレルゲン性(グルテン含有穀物はFSA規制の下で申告義務のあるアレルゲンとして分類)により、市場は非セリアック病消費者に限定され、機能的利点にもかかわらず幅広い採用が制限されています。

ジャガイモタンパク質と米タンパク質は、低アレルゲン製剤と中性の感覚プロファイルから好まれており、オフフレーバーの軽減が不可欠な飲料、乳児用調製粉乳、医療栄養への応用に適しています。ただし、マメ科タンパク質と比較してタンパク質密度が低いため、目標仕様を満たすにはブレンドまたは強化が必要です。2025年1月に発表された研究では、乾式分画技術の進歩が強調されており、重溶媒の使用に頼らずに機能的・栄養的・嗜好性の高い穀物マメ科植物タンパク質原料を持続可能に生産できることが示されています。これらの開発は、副産物の価値化による経済的実行可能性の向上とともに、英国メーカーがクリーンラベルで環境負荷の低い国内原料を生産するのを支援しています。

用途別:機能性栄養が食品・飲料を上回る成長

食品・飲料セグメントは2025年に市場シェアの48.95%を占めました。このカテゴリーには、肉類代替品(バーガー、ソーセージ、ミンチなど)、乳製品代替品(牛乳、ヨーグルト、チーズ)、ベーカリー製品、飲料、朝食シリアル、調味料、ソース、菓子類、植物性タンパク質が主要または補助原料として使用される即食製品が含まれます。機能性栄養セグメントは2031年までに年平均成長率(CAGR)7.14%で成長する見込みです。スポーツ栄養では、完全なアミノ酸プロファイルと迅速な吸収性からエンドウ豆と米タンパク質のブレンドが注目を集めています。

食品・飲料セグメント内では、肉・鶏肉代替品が従来の肉製品との感覚的同等性の達成において課題に直面しています。系統的レビューでは、味と食感が主流採用への主要障壁として特定されています。特に、フレキシタリアンとは対照的に肉食者の消費者受容性を向上させるためには、製剤と加工における継続的なイノベーションが必要です。動物飼料セグメントでは、低品質の植物性タンパク質ミールおよび濃縮物が家畜および水産養殖の飼料における大豆ミールの部分的代替として使用されています。ただし、このセグメントは人間用食品グレードのタンパク質とは異なる品質仕様と価格ダイナミクスの下で運営されています。パーソナルケア・化粧品セグメントは植物性タンパク質のニッチな用途を代表しています。

地理的分析

英国市場は、植物性タンパク質の不足解消を目的とした欧州委員会のイニシアチブの影響を受けた欧州の枠組みの中で運営されています。これらのイニシアチブは、国内生産の増加、作物の多様化の促進、加工能力の拡大に焦点を当てています。飼料および人間用食品タンパク質市場の両方を対象とした政策措置は、貿易フローと地域競争を通じて英国のサプライチェーンに影響を与える可能性があります。スコットランドが2024年10月に予定している家畜飼料管理の見直しは、動物飼料と人間用食品への植物性タンパク質の配分に影響を与え、植物性代替品の競争力に影響を及ぼす可能性のある継続的な規制動向を示しています。

イングランドおよびスコットランドにおける豆類や油糧種子などの耕作作物の地域生産は、物流および加工拠点の立地を決定する上で重要な役割を果たしています。「英国農業2024年版」のデータは、栽培面積(ヘクタール)、生産量(トン)、単位面積当たり収量、地域シェアに関する洞察を提供しており、国内原料の入手可能性と関連コストの評価に不可欠です。ロンドン、マンチェスター、エジンバラなどの都市部は、若い人口層、高い教育水準、小売・外食産業の充実した供給体制に牽引され、植物性製品の普及率が高くなっています。これらの要因が都市部をプレミアムおよび革新的な植物性タンパク質製品の主要成長市場として位置づけています。

環境・食料・農村地域省が2025年6月に実施する持続可能な新規食品生産に関する定量的レビューは、規制上の文脈と持続可能性指標を提供し、ESG認証を優先するバイヤーの英国政策支援、投資判断、ライフサイクル評価フレームワークに影響を与えます。EUおよびグローバル市場との貿易ダイナミクスは、原料の入手可能性と価格に大きく影響します。英国が大豆およびエンドウタンパク質濃縮物の輸入に依存していることは、市場をグローバルコモディティ価格の変動や関税・物流問題などの貿易関連課題にさらしています。これらの要因が、国内生産の動物性タンパク質と比較して高い投入コストに寄与しています。

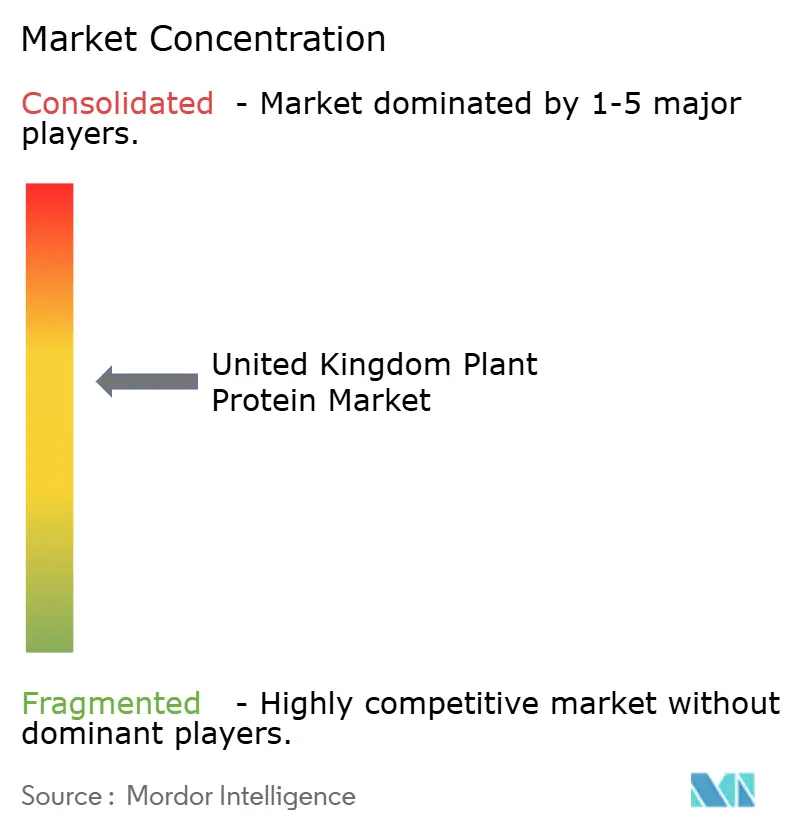

競合環境

英国植物性タンパク質市場は中程度の集中度を示しており、ADM、Cargill、Kerry、Roquette、Ingredion、Glanbia、Tate & Lyle、DSM-Firmenichなどの確立された多国籍企業が原料サプライチェーンを支配しています。これらの企業はグローバルな調達ネットワーク、高度な加工能力、用途開発の専門知識を活用しています。

植物性シーフードや卵アナログなどの新興カテゴリーには機会が存在しており、絶対量は少ないものの、確立されたプレイヤーが少ない中でより速い成長を遂げています。これらのセグメントは、製剤の複雑さに対処し、消費者の認知度の低さを克服できる機動力のあるイノベーターにとって潜在的な参入ポイントを提供しています。技術的進歩が市場の差別化を促進しています。主要分野には、発酵(例:大手食肉企業の関心を集めているENOUGHのマイコプロテインのスケールアップ)、新規タンパク質・脂肪のための精密発酵、高水分押出成形やシェアセル技術などの高度なテクスチャライゼーション技術、クリーンラベル製剤の専門知識が含まれます。

特許活動は加工技術における継続的なイノベーションを示しています。例えば、特許WO2016172418A3は、食品用途に適した植物性タンパク質のスケーラブルな抽出・精製のための装置とプロセスフローを概説しています。このような進歩は、英国の加工業者や原料サプライヤーが採用することで、地域の付加価値を高め製品品質を向上させることができます。

英国植物性タンパク質産業のリーダー企業

Archer Daniels Midland Company

Cargill Incorporated

Ingredion Incorporated

Kerry Group PLC

Roquette Frères S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:英国に確立された拠点を持つベーカリー原料の著名なサプライヤーであるAB Mauriは、クロアチアのフードテック企業Nutrisと戦略的な技術・供給協力関係を締結しました。このパートナーシップは、英国およびアイルランド向けの革新的なソラマメベースの原料ソリューションの開発を目的としています。Nutrisは高度な分画プロセスを活用してソラマメをタンパク質、デンプン、食物繊維の画分に分離し、栄養的・機能的特性が向上したクリーンラベルの機能性植物性タンパク質原料の創出を可能にしています。

- 2024年11月:AturaはDeltagen UKを通じて、高タンパク質・低粘度のソラマメタンパク質アイソレートであるATURA FP80 Organicを発売しました。この製品は飲料、乳製品代替品、スナック、強化食品への使用を目的として設計されており、地元産の高品質植物性タンパク質への高まる需要に応えています。

- 2024年5月:RoquetteはNUTRALYS Fava S900Mを発売しました。これは同社初のソラマメタンパク質アイソレートであり、欧州および北米における植物性タンパク質ポートフォリオの注目すべき拡大を示しています。この原料はタンパク質含有量90%を誇り、クリーンな味、明るい色、高いゲル強度、粘度制御、安定性などの優れた機能特性を備えています。これらの特性により、肉類代替品、非乳製品代替品、焼き菓子への応用に適しています。

英国植物性タンパク質市場レポートの調査範囲

大麻タンパク質、エンドウタンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質はタンパク質タイプ別セグメントとして対象となっています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとして対象となっています。| 大麻タンパク質 |

| エンドウタンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他のタンパク質 |

| 動物飼料 | |

| パーソナルケア・化粧品 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 即食・即調理食品 | |

| 肉・鶏肉・水産物および代替品 | |

| 栄養補助食品 | |

| その他 | |

| 機能性栄養 | ベビーフードおよび乳児用調製粉乳 |

| 高齢者栄養および医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ別 | 大麻タンパク質 | |

| エンドウタンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他のタンパク質 | ||

| 用途別 | 動物飼料 | |

| パーソナルケア・化粧品 | ||

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 即食・即調理食品 | ||

| 肉・鶏肉・水産物および代替品 | ||

| 栄養補助食品 | ||

| その他 | ||

| 機能性栄養 | ベビーフードおよび乳児用調製粉乳 | |

| 高齢者栄養および医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B(企業間取引)ベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされています。調査範囲には、結合剤や増粘剤などのタンパク質以外の用途に使用するために液体・乾燥ホエイを購入するメーカーは含まれません。

- 普及率 - 普及率とは、エンドユーザー市場全体の数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の合算数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-ラクトアルブミン) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン酸塩 | カゼインの誘導体である酸カゼインにアルカリを加えることで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 食品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| ERS | 米国農務省経済調査局 |

| 押出成形 | 必要な形状を生産するように設計された穿孔板またはダイの開口部を通じて柔らかく混合された原料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、風味料やシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原料です。 |

| 外食産業 | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 大麻 | 工業用または医療用に特別に栽培されたカンナビス・サティバの植物学的分類です。 |

| 加水分解物 | タンパク質をアミノ酸間の結合を部分的に切断できる酵素にさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| アイソレート | 純粋なタンパク質画分を得るために分離処理が施された、最も純粋で最も加工度の高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピナス | ルピナス属の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはジェン・Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質アイソレート |

| MSPI | メチル化大豆タンパク質アイソレート |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(牛乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆、小麦、エンドウ豆、オート麦、大麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原料として製造される微生物タンパク質であり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合した後、食感を調整して様々な形状に成形したものです。 |

| 即調理(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原料が含まれた食品製品を指します。 |

| 即食(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 即飲み |

| RTS | 即提供 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされ、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質アイソレート |

| スピルリナ | 人間および動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養不足を補正することを意図しています。 |

| テクスチュラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆タンパク質 |

| TVP | テクスチャード植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質アイソレート |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家の意見に基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム