アラブ首長国連邦(UAE)半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

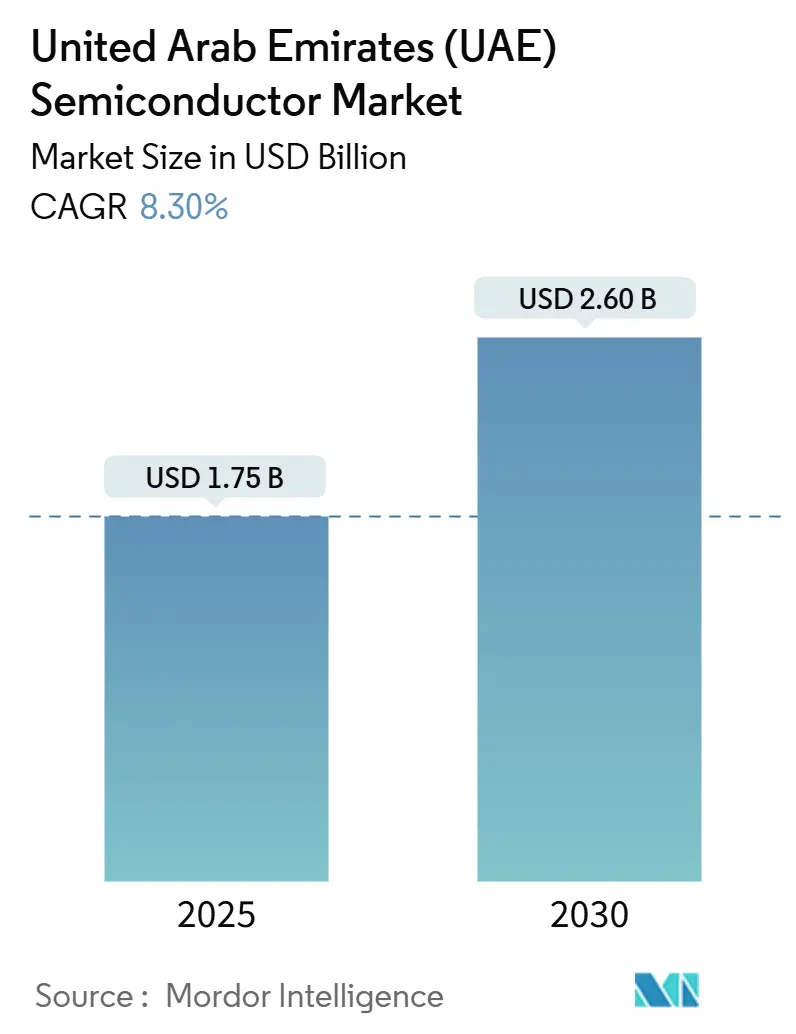

| 市場規模 (2025) | 1.75 十億米ドル |

| 市場規模 (2030) | 2.60 十億米ドル |

| 成長率 (2025 - 2030) | 8.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦(UAE)半導体市場分析

アラブ首長国連邦半導体市場規模は2025年にUSD 17億5,000万と推定され、予測期間(2025年~2030年)においてCAGR 8.30%で2030年までにUSD 26億に達すると予測されています。この軌跡は、大規模なAIデータセンターの建設、5G-Advancedの展開、および先進ノード製造インセンティブの刷新を柱として、国家経済を炭化水素産業から知識産業へと転換しようとする政府の推進力を反映しています。ソブリンファンドからの持続的な投資と米国チップサプライヤーとの長期契約により、先進GPU、メモリ、およびRFコンポーネントの安定した供給が確保され、以前の輸入ライセンスリスクが軽減されています。国家ブロードバンド計画が光トランシーバーおよびRFフロントエンドの需要を牽引する一方、野心的なEV普及目標がパワーマネジメントおよびセンサーデバイスへの急増する注文に転換されています。しかし、首長国が水不足、輸入特殊ガス、および半導体人材をめぐる激しいグローバル競争に直面しているため、参入障壁は依然として存在しています。

レポートの主要ポイント

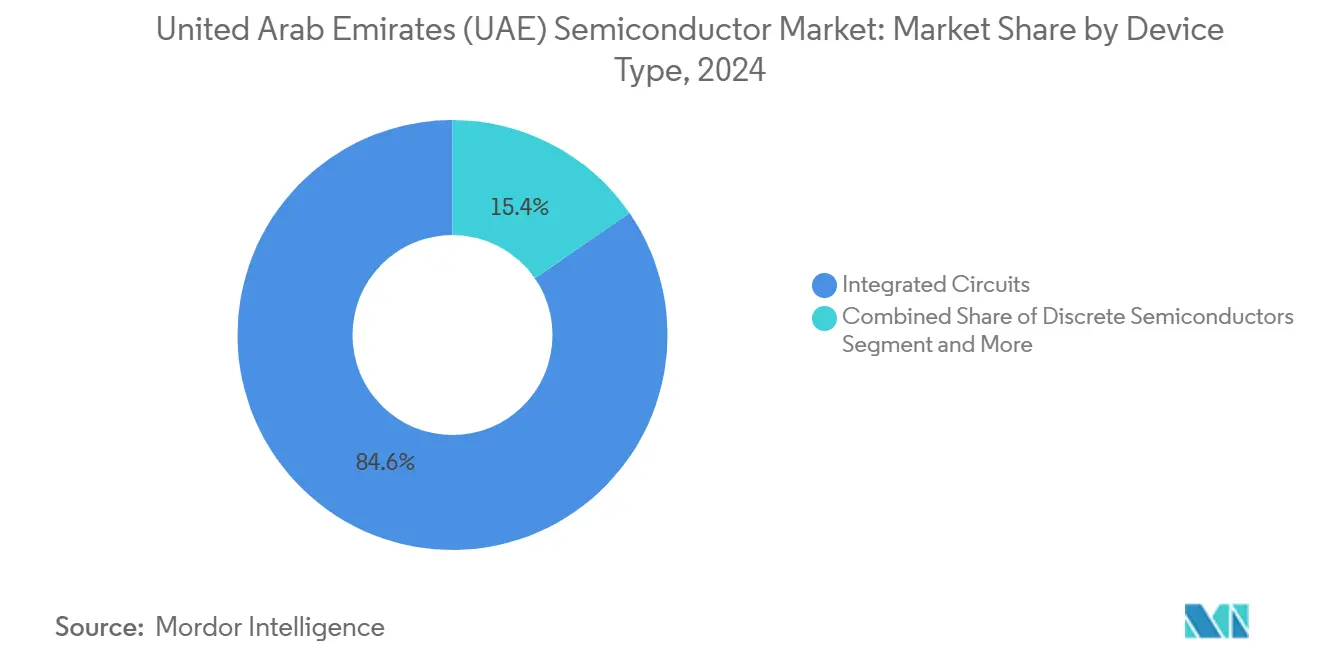

- デバイスタイプ別では、集積回路が2024年のUAE半導体市場シェアの84.6%を占め、センサーおよびMEMSは2030年にかけてCAGR 9.7%で成長しています。

- ビジネスモデル別では、IDMセグメントが2024年のUAE半導体市場規模の68.3%のシェアを占め、デザイン/ファブレスベンダーは2030年にかけてCAGR 9%で拡大すると予測されています。

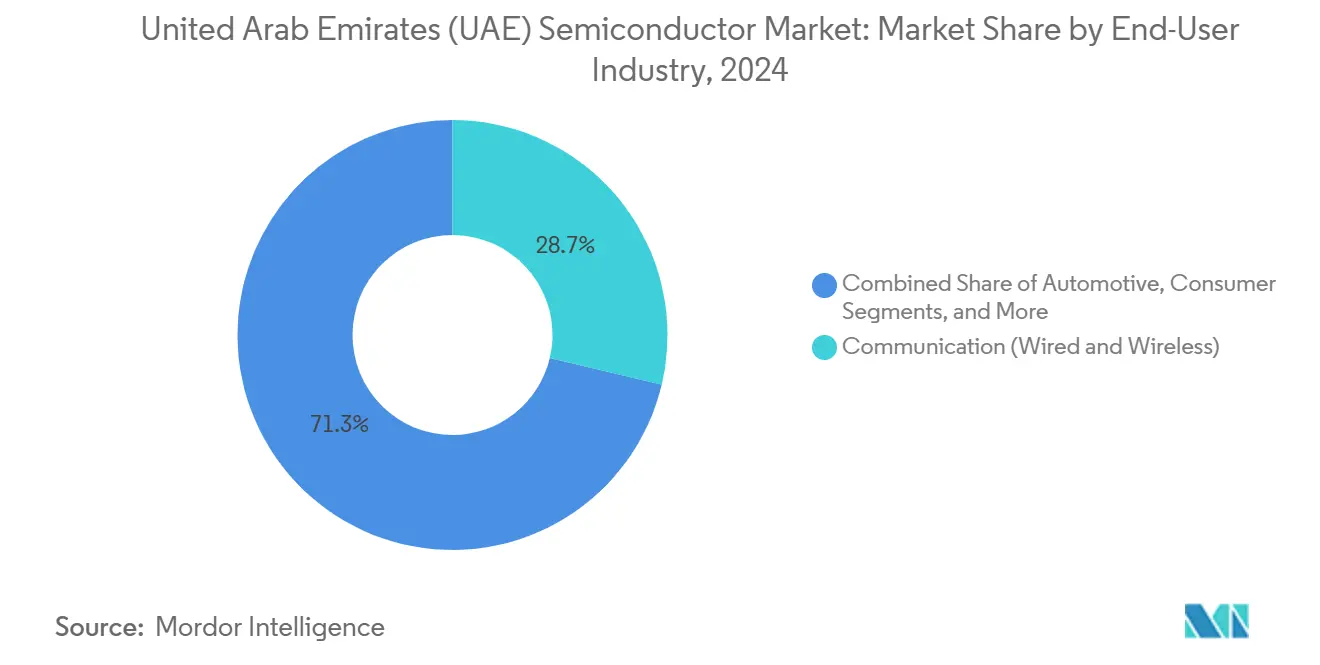

- エンドユーザー産業別では、通信アプリケーションが2024年のUAE半導体市場において28.71%の収益シェアを獲得し、人工知能アプリケーションは2030年にかけてCAGR 9.6%で成長すると予測されています。

アラブ首長国連邦(UAE)半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ノード製造インセンティブに向けた政府の推進 | +1.2% | ドバイ・シリコン・オアシス、アブダビ | 中期(2~4年) |

| 国内AIおよびエッジコンピューティングハードウェア需要の急増 | +1.8% | アブダビAIキャンパス、全国 | 短期(2年以内) |

| 5GおよびFTTxの急速な展開 | +1.1% | ドバイ、アブダビ | 短期(2年以内) |

| 輸送の電動化とスマートモビリティ | +0.9% | ドバイ、アブダビ | 中期(2~4年) |

| ニッチな航空宇宙・防衛オフセットプログラム | +0.6% | 防衛産業ゾーン | 長期(4年以上) |

| 半導体デザインIPクラスター | +0.8% | ドバイ・シリコン・オアシス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノード製造インセンティブに向けた政府の推進

「メイク・イット・イン・ジ・エミレーツ」の下での1,800億AEMの産業パッケージは、税制優遇、100%外国人所有権、および合理化されたIP保護を確保し、ファウンドリー投資を誘致するとともに、チップ輸入から選択的なウェーハファブおよび先進パッケージング活動へと政策を転換しています。[1]UAE産業・先端技術省、「メイク・イット・イン・ジ・エミレーツ」、moiat.gov.ae ドバイ・シリコン・オアシスはすでに土地リース規制を更新し、半導体テナントを優先し、環境許可を迅速化しています。新しい特許規則に組み込まれた輸出管理条項は、機密性の高い防衛グレードのIPが保護されることを米国ライセンサーに保証し、デュアルユース技術のコンプライアンス上の摩擦を低減しています。TSMCおよびSamsungとの予備的なサイト選定協議は小規模パイロットラインへの関心を示しているものの、水リサイクル投資と熟練労働者のパイプラインが前提条件として残っています。正味の効果は、砂漠への大規模ファブの全面移転ではなく、製造向けデザインのノウハウの的を絞った向上です。

国内AIおよびエッジコンピューティングハードウェア需要の急増

スターゲートUAEキャンパスには約100,000台のNvidia GB300 GPUが導入され、2026年に完全稼働すれば、アブダビは世界トップ5のAIコンピューティング能力を持つ拠点の一つとなります。G42によるQualcomm Cloud AI 100アクセラレーターの採用は、国境管理分析からアラビア語LLM展開に至るソブリン公共部門ワークロード向けの特化型推論チップへの転換を示しています。ローカルクラウドプロバイダーはGPUリースと国家安全保障グレードのSLAをバンドルし、高マージンアクセラレーターへのほぼ固定的な需要を確保しています。ハイパースケールを超えて、エッジAIモジュールはドバイのスマートシティ回廊における交通管理システムを動かしており、アクティブ液体冷却なしに65℃の周囲温度に対応できる堅牢なSOCを必要としています。その結果、部品表の構成は先進ノード(5nm以下)に大きく偏り、ASPを引き上げ、サプライヤーをコモディティ価格変動から守っています。

RFおよび光学コンポーネントを牽引する5GおよびFTTxの急速な展開

通信事業者のe&とduは5G-Advancedキャリアアグリゲーションを使用したフィールドテストで30.5 Gbpsを達成し、このマイルストーンによりRFフロントエンドモジュールおよびガリウムナイトライドパワーアンプの継続的なアップグレードが必要となっています。2025年に開始された商用VoNRサービスは、ミリ波リンクを維持しながらハンドセットのバッテリー寿命を保つために、低遅延エンベロープトラッキングICを必要としています。全国的なファイバー普及率は93%を超え、通信事業者が6G対応のバックホールを将来に備えるにつれて、シリコンフォトニクストランシーバーへの需要が高まっています。2030年以前に計画されている6Gテストベッドはテラヘルツシリコンゲルマニウムミキサーを必要とし、化合物半導体ベンダーのアドレス可能な収益プールを拡大します。このような予測可能な複数年にわたる設備投資サイクルは、フロントエンドサプライヤーへの基本的な数量コミットメントを支えています。

輸送の電動化とスマートモビリティプロジェクト

ドバイは2030年までに42,000台のEV登録を目標とし、グリッドの回復力のためにシリコンカーバイドMOSFETおよびアイソレートゲートドライバーを搭載した1,000台のスマート充電器への譲歩を確保しています。アブダビのエネルギー局はOCPP準拠の充電ステーションを義務付け、無線ファームウェアアップデートをサポートするセキュアマイクロコントローラーおよびコネクティビティチップセットへの需要を高めています。自動車OEMはレベル2以上のADASパッケージを提供しており、各車両にはレーダー、ライダー、およびセンサーフュージョンプロセッサーのおかげで最大USD 550の半導体コンテンツが組み込まれており、これは2022年の数値の2倍です。ヤス島のパイロットロボタクシー回廊はNvidia DRIVE Orin SOCを採用し、実現可能性調査中のハイパーループ貨物ポッドはリニアモーター推進のために高温定格IGBTに依存します。エネルギー効率の高いパワーデバイスへの需要の高まりは、アナログおよびパワーディスクリートサプライヤーの収益多様化を強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウェーハファブの水・エネルギー最適化の限界 | -1.4% | 潜在的なファブサイト | 中期(2~4年) |

| 輸入特殊ガスおよび基板への依存 | -0.8% | 全国 | 短期(2年以内) |

| アジアのハブと比較した人材誘致のギャップ | -1.1% | 全国 | 長期(4年以上) |

| 国境を越えたJVにおけるIP保護の懸念 | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ウェーハファブの水・エネルギー最適化の限界という課題

300mmウェーハ1枚の製造には2,000ガロンの超純水が必要であり、大量生産ファブは1日に1,000万ガロンを必要とする可能性があり、家庭用および農業用にすでに割り当てられているUAEの海水淡水化中心の供給に負担をかけます。[2]スタッフライター、「水ストレス地域で精査される水を大量消費するチップ施設」、fdiintelligence.com データセンターの冷却は2030年までに湾岸全体で年間4,260億リットルを追加し、資源競争を激化させます。クローズドループリサイクルによりファブはプロセス水の最大98%を再利用できますが、中間ノードライン1本あたりの設備投資はUSD 2億を超え、潜在的な参入者にとってROIを複雑にします。電力品質の制約も迫っており、±2%を超える電圧降下はUSD 2,000万相当のロットを廃棄させる可能性があり、冗長変電所とオンサイトガスタービンが必要となり、潜在的なファウンドリー投資家のオーバーヘッドを膨らませます。このダウンサイドリスクはグリーンフィールドの大規模ファブへのコミットメントを抑制し、代わりにデザイン、組み立て、および先進テストのニッチへの投資を誘導しています。

成熟したアジアのハブと比較した人材誘致のギャップ

世界の半導体産業は2030年までに100万人の追加熟練専門家を必要としているが、現在パイプラインの3%のみが中東への移転を希望しており、限られた学術エコシステムとキャリア発展の明確さの欠如を理由に挙げています。台湾のシニアプロセスエンジニアの税引き後の平均総報酬はドバイより14%低いですが、アジアの大手企業の補助住宅とストックオプションのアップサイドがそのギャップを埋めています。QualcommのアブダビエンジニアリングハブはAI推論に焦点を当てており、コアプロセス統合R&Dには取り組んでいません。一流のマイクロエレクトロニクス大学院プログラムがなければ、地元大学は人材ファネルを供給するのに苦労し、企業はマージンの余裕を侵食するコストの高い外国人パッケージに頼らざるを得ません。労働力の制約は、進行中の実現可能性評価において潜在的なファブパートナーが挙げるトップ3の懸念事項の一つです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が価値獲得を支配

集積回路は2024年の収益の84.6%を生み出し、クラウドインフラを支えるAIアクセラレーター、サーバーCPU、および高帯域幅DRAMクラスターに向けたUAE半導体市場の方向性を強調しています。[3]SoftBank Group、「グローバルテックアライアンスがスターゲートUAEを立ち上げ」、softbankgroup.com ハイパースケールGPUの年間注文だけで2025年に40,000台を超え、シリコン価値でほぼUSD 10億に相当し、UAE半導体市場規模をASPスペクトルの高い側に固定しています。ソブリンクラウドプロバイダーがソブリンLLM容量を拡大するにつれて、メモリおよびロジックICも同じ波に乗っています。対照的に、ディスクリートパワーデバイスは出荷量の5%未満を占めますが、EV充電器の展開による数量の増加を享受し、複合年間収益を高一桁台で引き上げています。センサーおよびMEMSの数量は少ないですが、エッジAIカメラと市営グリッド全体のスマートメーター展開に支えられ、CAGR 9.7%で他のすべてのカテゴリーを上回っています。オプトエレクトロニクス、特にフォトニック集積回路(PIC)および垂直共振器面発光レーザー(VCSEL)は、全国的なFTTxアップグレードに伴う光ファイバーブームに乗っています。PICの普及はまだ初期段階にありますが、長期保守契約の下でシングルベンダーのコヒーレント光学を好む通信事業者の傾向が、このカテゴリーを予測期間にわたって安定した二桁成長に向けて位置付けています。

高い平均販売価格と先進ノードへの偏りにより、数量拡大が控えめであっても、粗利益率はグローバルコモディティ平均をはるかに上回る約47%に維持されています。この高付加価値ミックスが、UAE半導体市場が地域の収益比較において出荷量以上の存在感を示し続ける理由を説明しています。サプライヤーは戦略的に最新ノードをこの国に最初に導入し、プレミアムなアーリーアダプター契約を確保し、集積回路セグメントの収益支配を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:ファブレスの勢いが高まる中でIDMのリーダーシップが持続

IDM企業は2024年に68.3%の収益を獲得し、GlobalFoundriesが複数の国家機関との優遇ステータスを持ち、Samsungがハイパースケールデータセンター調達においてHBMeシリコンで大きなDRAMおよびNANDシェアを持つことに支えられています。エンドユーザーは、国家安全保障ワークロードを動かすミッションクリティカルなチップのためのワンストップ垂直統合を重視しています。さらに、地元のパブリッククラウド入札は頻繁に国内の故障解析ラボを要求しており、これはIDMに多く見られる能力であり、サプライチェーンの優位性を固めています。

ファブレスおよびデザイン専業ベンダーは、2030年にかけてCAGR 9%で成長し、着実に地位を固めています。Qualcommのアブダビエンジニアリングセンターはエッジコンピューティングおよび産業用IoT向けのローカライズされたASICデザインがどのようにファブレスハウスが従来のIDMよりも市場投入時間で優位に立てるかを示しており、オフショア製造スケールを活用しています。ドバイ・シリコン・オアシス内のスタートアップクラスターは補助されたEDAツールチェーンとテープアウト助成金を提供し、初回シリコンコストを最大35%削減しています。これらのインキュベーターが30社以上のファブレススタートアップを成功裏に輩出すれば、UAE半導体市場のデザインサービス規模は2030年までにUSD 1億5,000万を超える可能性があり、製造からデザインリーダーシップへの微妙だが意味のある力のシフトを示しています。

エンドユーザー産業別:通信ハードウェアが依然最大、AIが急成長

通信インフラは2024年の収益の28.71%を占め、国家5G-Advanced展開を支えるRFフロントエンドASIC、基地局パワーアンプ、およびコヒーレント光学モジュールに牽引されています。5Gサイトに設置されたモバイルエッジコンピューティングノードはリアルタイムビデオ分析のためのAI推論アクセラレーターを組み込んでおり、通信とAIの需要はますます相互に絡み合っています。ここでの調達サイクルは予測可能であり、複数年のフレーム契約がサプライヤーをキャリアロードマップに結びつけ、安定した基本数量を確保しています。

人工知能ワークロードは最も急成長しているエンドユーザーセグメントであり、CAGR 9.6%で、2025年には第2位の収益源として産業オートメーションをすでに上回っています。国境内にソブリンLLMをホストするという政府の義務は、2028年まで毎年少なくとも200ペタフロップスの増分コンピューティング能力を保証しています。税関、医療トリアージ、および都市計画におけるエッジAI展開は、データセンターを超えて開口部を広げ、低消費電力NPUおよびセキュアエンクレーブマイクロコントローラーを含む半導体需要を多様化しています。

産業およびエネルギー分野は、油田のデジタル化と製油所の自動化のために堅牢なマイクロコントローラー、パワーデバイス、および産業用イーサネットPHYに引き続き依存しています。しかし、AIおよびモビリティプロジェクトが公的資金のより大きなシェアを獲得するにつれて、そのシェアはわずかに低下しています。消費者向け電子機器は国内OEMベースが限られているため最小のスライスに留まっていますが、プレミアムスマートフォンの輸入は、多くのデバイスがアフリカおよび南アジアへの再輸出前にUAEの物流ハブを経由して流通するため、間接的にRFコンポーネントの出荷を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドバイとアブダビは合わせてUAEの半導体消費の約80%を占めています。ドバイの成熟した通信セクター、金融サービスデータセンター、および自由貿易ゾーンがRF、ストレージ、およびネットワーキングの注文を集中させています。ここでの収益拡大は、5Gの段階的な高密度化、市営スマートグリッドの展開、およびフィンテックサーバーの導入と並行して進んでいます。ドバイ・シリコン・オアシスクラスターは事実上のデザインサービスハブに成長し、Intel Foundry ServicesのフロントオフィスオペレーションやSynopsysのライセンスサポートを含む120社以上の半導体およびEDA企業をホストしています。

アブダビのフットプリントはスターゲートキャンパスとGlobalFoundriesの歴史的な出資によって支えられています。2026年に納入予定のAIハイパースケールラックだけで200万台以上のサーバーDIMMと15,000台のコヒーレント光トランシーバーを必要とし、高帯域幅DRAMと先進IC基板への需要の段階的な変化を支えています。首長国の豊富なガス火力発電所は、エネルギーを大量消費するGPUクラスターにベースロード容量を供給し、アブダビに近隣のテクノロジーハブに対する構造的なコスト優位性を与えています。

北部首長国—シャルジャ、ラス・アル・ハイマ、フジャイラ—はPCB組み立てと地域流通倉庫のための産業用地を提供するサポート役を担っています。半導体支出は控えめですが、フリーゾーンの税制優遇が物流企業を引き付け、湾岸全体の輸入依存ファブへの納期リードタイムを短縮しています。時間の経過とともに、これらの首長国は低い不動産コストを活用して補助的なOSAT(アウトソーシング半導体組み立てとテスト)拠点に変貌する可能性があります。

地域的には、UAEは2024年に発表されたサウジアラビアのUSD 2億6,600万の半導体ハブ構想と直接競合しており、2030年までに50のデザインスタートアップを目標としています。サウジアラビアのより深い国内市場と広大なPIF資金は、注目度の高い合弁事業に対する信頼できる競争相手を代表していますが、UAEの先行インフラと規制上のヘッドスタートがファーストムーバーアドバンテージを与えています。カタールとオマーンはさらに遅れており、主にシステムインテグレーションに注力しています。その結果、UAE半導体市場はアジア製シリコンを中東展開に供給しながら、デザイン検証、システムインテグレーション、および高マージンの付加価値を重ねる地域のゲートウェイとしての役割を維持しています。

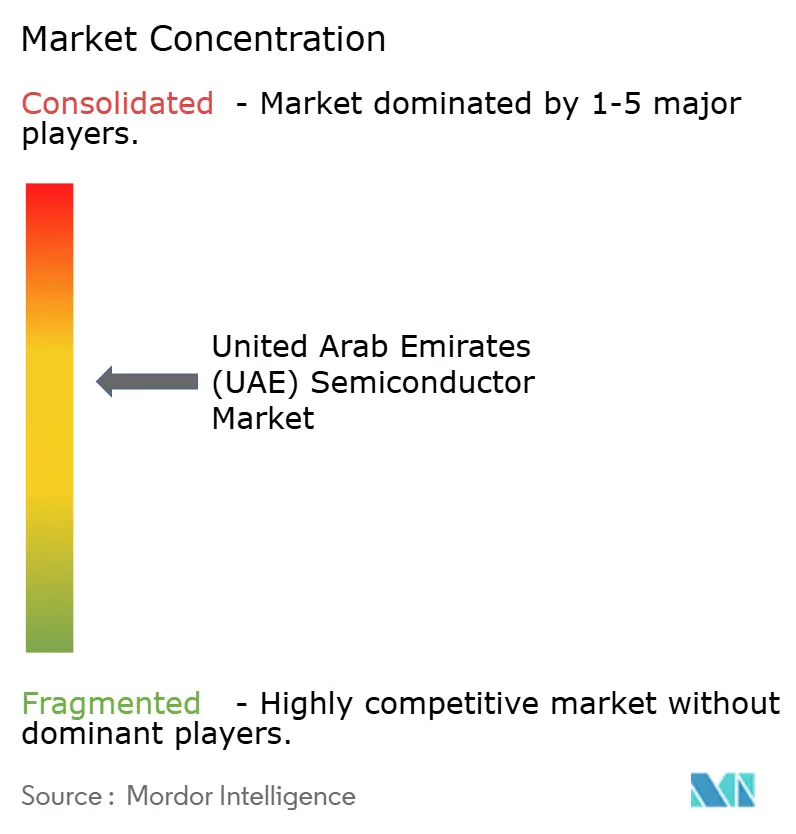

競争環境

グローバル競争は中程度であり、UAE半導体収益の20%以上を占める企業はありません。GlobalFoundriesはソブリンバッキングを活用して防衛および通信向けのセキュアASICを供給し、IntelはGulf子会社を通じてクラウドおよびエンタープライズワークロード向けの高マージンCPU契約を確保しています。SamsungはメモリシェアでGPUクラスターを支えるHBMeシリコンを中心に支配し、エティサラットのデータセンター部門と高密度SSD展開でパートナーシップを結んでいます。

QualcommはSnapdragon X80ベースのRFモジュールを5G CPEに供給し、プライベートネットワークエッジAIゲートウェイでe&と協力しています。[4]Qualcomm広報室、「QualcommとE&がエッジでのAIで協力」、qualcomm.com Nvidiaはファブレスですが、国内のすべてのハイパースケール発表がそのGPUロードマップに依存しているため、不釣り合いな影響力を持っています。Analog Devices、Infineon、およびSTMicroelectronicsは自動車向けSiCおよび産業用パワーソケットをめぐって競い合い、それぞれが厳格なIECおよびGCCグリッドコード要件を満たすために地域カスタマーサポートセンターを設立しています。

戦略的な動きはグリーンフィールドファブよりも共同イノベーションラボと長期供給コミットメントに偏っています。MicrosoftのduとのAED 20億のハイパースケール施設はAzureクラウドとソブリンデータコンプライアンスをバンドルし、エコシステムアプローチを示しています:コンピューティングプラットフォームと接続性とローカルインテグレーション。サプライヤーはますますフィールドアプリケーションエンジニアリングチームを顧客キャンパス内に共同配置し、デザインウィンサイクルを短縮し、競合他社への切り替えコストを高めています。

ベンダーのホワイトスペース機会は、電力効率の高いエッジAIアクセラレーター、自動車機能安全MCU、および200m未満のデータセンターリンク向けシリコンフォトニクスに残っています。成功はエコシステムの整合性に依存します:UAE R&D助成金の活用、国産AIスタックとの統合、およびアラビア語NLP要件への対応。ハードウェアの上にソフトウェア、サービス、およびローカル保証サポートレイヤーを重ねられる企業は、粘着性のある年金収入を獲得できる立場にあります。

アラブ首長国連邦(UAE)半導体産業リーダー

GlobalFoundries Inc.

Intel Semiconductor Gulf LLC

Samsung Gulf Electronics FZE

NXP Semiconductors Middle East FZ-LLC

STMicroelectronics NV(ドバイ支店)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TSMCはUAEでのアリゾナ規模のファブの可能性について米国交渉担当者との探索的協議を再開し、MENA製造への参入の可能性を示しました。

- 2025年5月:米国・UAE輸出フレームワークは5年間で500,000台のNvidia H100およびGB300 GPUのライセンスを付与し、湾岸最大の先進チップ合意となりました。

- 2025年5月:QualcommはAI、産業用IoT、およびデータセンターシリコンソリューションを主導するためにアブダビにグローバルエンジニアリングセンターを開設しました。

- 2025年5月:スターゲートUAEコンソーシアム(G42、OpenAI、Oracle、Nvidia、SoftBank、Cisco)が2026年完成予定の1GW AIコンピュートクラスターの起工式を行いました。

- 2025年4月:duとMicrosoftはドバイのソブリンクラウドワークロードをサポートするハイパースケールデータセンター事業にAED 20億を投じることを約束しました。

- 2025年3月:UAEは今後10年間で半導体関連を含むエネルギーインフラとデータセンターへのUSD 250億を含む米国への1兆4,000億ドルの投資を誓約しました。

アラブ首長国連邦(UAE)半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| オプトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| オプトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

UAE半導体収益の2030年までのCAGR予測は?

市場は8.30%のCAGRで成長し、収益は2025年のUSD 17億5,000万から2030年までにUSD 26億に増加すると予測されています。

UAE半導体販売において最大のシェアを生み出すデバイスカテゴリーは何ですか?

集積回路はAIアクセラレーターとメモリへの強い需要により、2024年の収益の84.6%を占めています。

なぜIDMは首長国で依然として支配的なのですか?

製造に対する垂直統合、安全なサプライラインおよびローカルの故障解析ラボがIDMに68.3%の収益シェアを与えています。

エンドユーザー需要において最も急速な成長を牽引しているものは何ですか?

人工知能アプリケーションはハイパースケールコンピュートクラスターとエッジAI展開により、CAGR 9.6%で拡大しています。

将来のチップ需要の大部分はどの地理的ハブが担いますか?

アブダビはスターゲートキャンパスがGPU展開を拡大し、隣接するデータセンター投資を引き付けるにつれて、今後の成長をリードしています。

UAEで大規模なウェーハファブを制限する主要な障害は何ですか?

水不足と先進リサイクルシステムの設備投資コストが大規模ファブの経済性に対する重大な障壁となっています。

最終更新日: