イスラエル半導体ファウンドリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

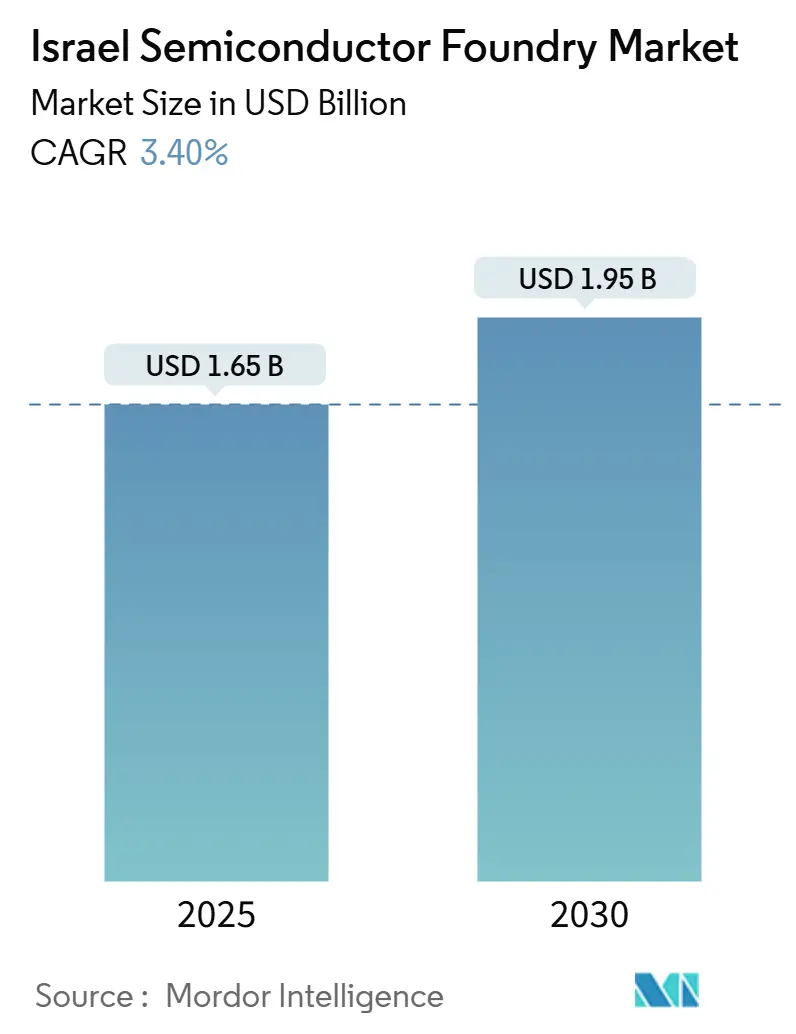

| 市場規模 (2025) | 1.65 十億米ドル |

| 市場規模 (2030) | 1.95 十億米ドル |

| 成長率 (2025 - 2030) | 3.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル半導体ファウンドリ市場分析

イスラエル半導体ファウンドリ市場規模は2025年に16億5,000万米ドルと評価されており、2030年までに19億5,000万米ドルに達すると予測され、CAGRは3.4%で拡大します。緩やかながら着実な成長は、西側顧客にとってアジアのキャパシティに対する戦略的代替として機能する成熟したエコシステムを反映しています。政府のインセンティブが民間資本を引き続き呼び込む一方、先進アナログ、ミックスドシグナル、フォトニクスプロセスへの需要が顧客基盤を拡大しています。300 mm生産から得られるスケール効率が増大する設備投資を相殺し、設計・製造人材のクラスタリングが迅速な技術移転を可能にしています。地政学的リスクの高まりは国内調達の魅力をさらに強化し、イスラエル半導体ファウンドリ市場がグローバルバリューチェーンにおける漸進的シェアを獲得する位置づけを確固たるものにしています。

主要レポートのポイント

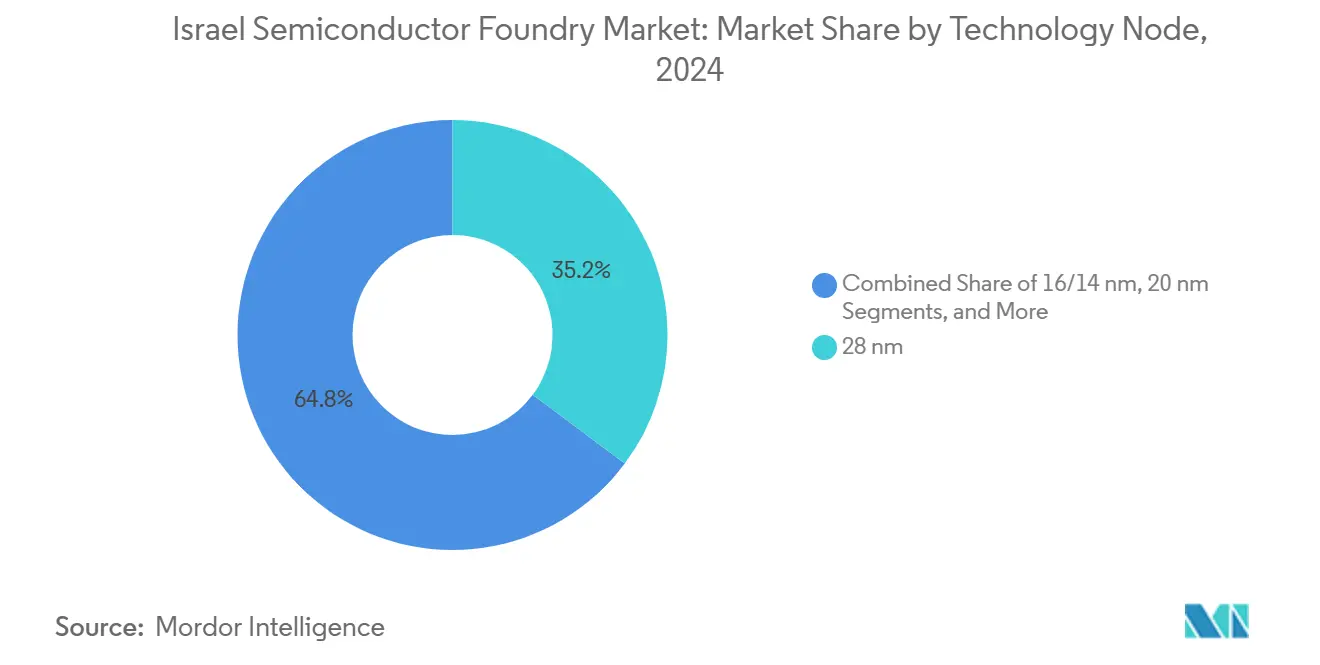

- 技術ノード別では、28 nmが2024年に35.2%の収益シェアをリードし、10/7/5 nm以下は2030年までに9.5%のCAGRで成長すると予測されています。

- ウェーハサイズ別では、300 mmが2024年にイスラエル半導体ファウンドリ市場シェアの60.5%を占め、2030年までに6.4%のCAGRで拡大すると予測されています。

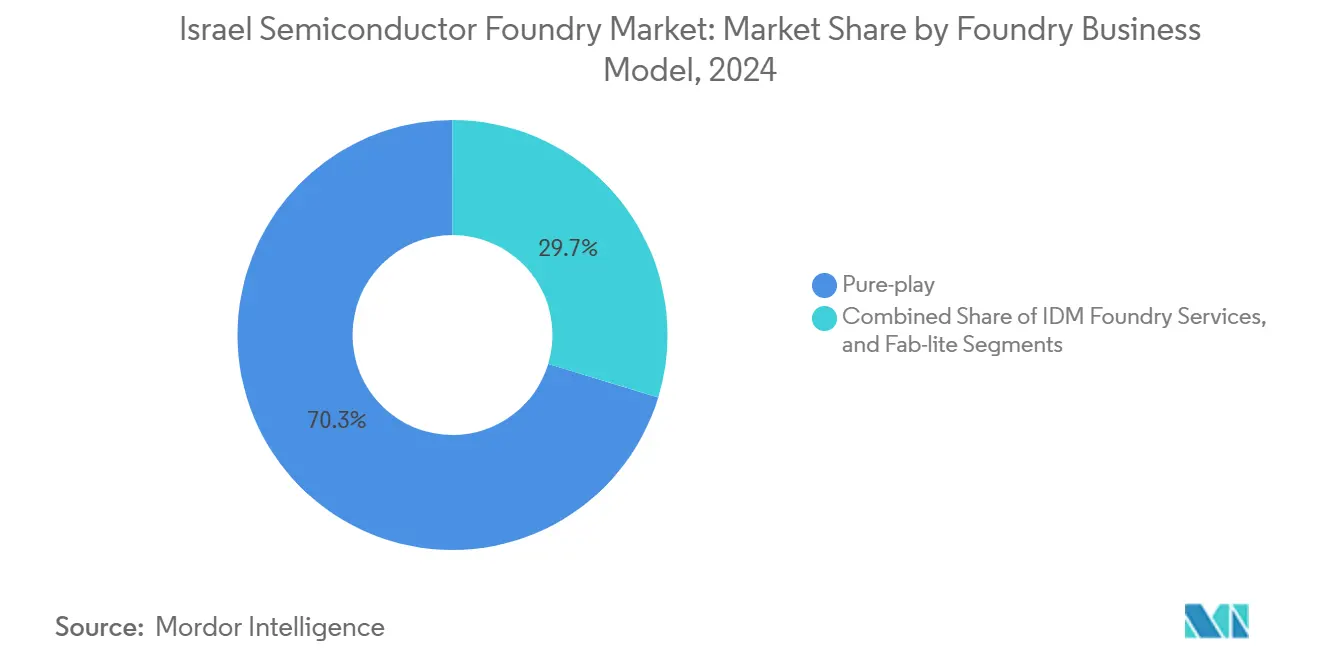

- ビジネスモデル別では、ピュアプレイセグメントが2024年にイスラエル半導体ファウンドリ市場規模の70.3%のシェアを保持し、同セグメントは2030年までに7.4%という最も高いCAGRを記録すると予測されています。

- アプリケーション別では、民生電子機器・通信が2024年に45.1%のシェアを占め、ハイパフォーマンスコンピューティングは2030年までに9.8%のCAGRで成長すると予測されています。

イスラエル半導体ファウンドリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進ノードファブに対する政府のインセンティブおよび補助金 | +1.2% | 国内、キリヤット・ガットおよびハイファに集中 | 中期(2〜4年) |

| グローバルなAI/HPC需要が先進プロセスを牽引 | +0.8% | グローバル、イスラエル施設への波及効果あり | 長期(4年以上) |

| 国内ファブレス設計エコシステムの拡大 | +0.6% | 国内、テルアビブおよびハイファのクラスターを中心に | 長期(4年以上) |

| 防衛・航空宇宙の国内調達要件 | +0.4% | 国内、防衛請負業者の集中地域 | 中期(2〜4年) |

| アジアのファウンドリからの分散を図る国家安全保障上の動機 | +0.5% | グローバル、イスラエル施設が恩恵を受ける | 中期(2〜4年) |

| 大学とファウンドリのR&Dコリドーによるイノベーション加速 | +0.3% | 地域、テクニオンおよびヘブライ大学のクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ノードファブに対する政府のインセンティブおよび補助金

イスラエルの資本投資奨励法は、プロジェクトコストの最大12.8%を補助し、公共調達において15%の価格優遇を追加することで、大規模ファブを経済的に実現可能にしています。Intelの250億米ドルのFab38は32億米ドルの補助金を受け、この政策の規模を実証しました。調達オフセットは外国請負業者に技術の現地化を義務付け、国内ウェーハへの継続的な需要を確保しています。この枠組みは税制優遇を雇用拡大と連動させ、熟練雇用に対するポジティブフィードバックループを生み出しています。これらの措置は総合的に投資回収期間を短縮し、イスラエル半導体ファウンドリ市場の長期的な資本形成を支えています。[1]米国商務省、「イスラエル – 政府への販売」、export.gov

グローバルなAI/HPC需要が先進プロセスを牽引

AI推論エンジンとエクサスケールコンピューティングは、高密度ロジックコアと高帯域幅インターコネクトを必要とし、10 nm未満のテープアウトを刺激しています。イスラエルの国家スーパーコンピュータプログラムは16,000ペタフロップスのキャパシティを展開し、先進アナログおよびフォトニクスICへのプルスルーを高めます。シリコンフォトニクスを専門とするファウンドリは、次世代データセンターにおける重大なボトルネックである光学I/Oに対して厳格な電力性能エンベロープを満たします。マッキンゼーは、AIを中心とした半導体が2040年までに年間2兆米ドル以上の価値を生み出す可能性があると予測しており、イスラエル独自のアナログ専門知識は地元ファブがこの需要曲線の高マージン部分を獲得する位置づけにあります。[2]Tower Semiconductor、「Tower Semiconductorが2025年第1四半期の財務結果を発表」、towersemi.com

国内ファブレス設計エコシステムの拡大

70社以上の生成AIスタートアップおよびGoogleとMicrosoftのグローバル設計センターが、テルアビブとハイファを中心に密なネットワークを形成しています。これらの企業はファウンドリと共同立地することでイテレーションサイクルを短縮し、成熟した65 nmアナログから最先端の7 nmノードまで迅速なプロトタイピングを可能にしています。STMicroelectronicsのST-Upなどのプログラムはイスラエルのスタートアップに優先的なPDKアクセスとMPWシャトルランを提供し、ウェーハ需要をさらに増幅させています。この設計・製造の好循環は工場稼働率を高め、イスラエルの半導体ファウンドリ市場のキャパシティ計画を強化しています。[3]STMicroelectronics、「ST-Up」、st.com

防衛・航空宇宙の国内調達要件

Elbit SystemsとRafaelは、戦略的サブシステムに対して45%を超える必須国内コンテンツルールの下で耐放射線ASICを調達しています。防衛契約は複数年の供給コミットメントを組み込み、ファウンドリを景気循環的な低迷から保護しています。このセクターは超長期の認定サイクルと広い温度範囲を必要とし、イスラエルのアナログの伝統が優れている領域です。2025年に単独で締結された2億米ドルの防空命令は、そのライフサイクルにわたって数百のウェーハスタートを確保し、工場の基本スループットを固定しています。[4]Elbit Systems、「ESLT 12.31.2022 20-F」、elbitsystems.com

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 最先端ファブの高い設備投資および運営コスト | -0.9% | 国内、主要施設すべてに影響 | 短期(2年以内) |

| 水および電力リソースの制約 | -0.7% | 地域、イスラエル南部に集中 | 中期(2〜4年) |

| 超高純度化学品の国内供給の限界 | -0.5% | 国内、すべてのファウンドリに影響 | 中期(2〜4年) |

| イスラエル国内における10 nm未満の人材不足 | -0.4% | 国内、テクノロジーハブに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最先端ファブの高い設備投資および運営コスト

ノードの移行は1ツールあたりの価格を押し上げ、単一ラインへの投資が200億米ドルを超えています。2024年にIntelがキリヤット・ガットの150億米ドルの拡張を一時停止したことは、既存プレーヤーの間でも資本規律が働いていることを示しました。EUVマスクコストの上昇とプロセス制御計測の長期化は、特に成熟サイクルでASPが圧縮される場合に損益分岐点到達までの時間を延ばします。2025年の同サイトでの人員削減は、運営コストの圧力が人員最適化につながり、キャパシティ拡張の意思決定を複雑にすることを浮き彫りにしています。

水および電力リソースの制約

300 mmファブ1基は1日に500万〜1,000万ガロンの超純水を使用する可能性があり、乾燥した気候の中で農業と競合します。海水淡水化・再生プラントはリスクを軽減しますが、特に熱波の際には供給リスクを完全には排除できません。グリッドの信頼性も別のボトルネックであり、局所的な停電イベントはロット全体を廃棄させ、バックアップ発電機への投資を強いることがあります。ネゲブに集中した施設は、資源不足とセキュリティ上の混乱の両方へのエクスポージャーを増幅させ、イスラエル半導体ファウンドリ市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術ノード別:先進プロセスがプレミアム成長を牽引

28 nmクラスは2024年の収益の35.2%を獲得し、自動車用マイクロコントローラおよび産業用アナログ回路のボリュームを支えています。しかし、10/7/5 nmティアはAIアクセラレータおよびハイパフォーマンスネットワーキングチップを背景に9.5%のCAGRを達成すると予測されており、最先端ロジックにおけるイスラエル半導体ファウンドリ市場規模を着実に拡大しています。初期のEUV採用は選択的にとどまっていますが、これらのジオメトリにおけるフォトニクス統合はより高いASPをもたらし、粗利益率を堅調に保ちます。16/14 nmでの並行開発はコスト最適化されたブリッジとして機能し、7 nmが経済的でない先進運転支援システムをサポートしています。

45 nm以上の成熟ノードはアナログ、電力管理、RFで引き続き主流を占めており、Tower Semiconductorは次世代Wi-Fiフロントエンドモジュールに65 nmプラットフォームを活用し、予測期間を通じてボリュームの関連性を維持しています。したがって、ハイブリッド戦略が優勢となっています。すなわち、スループットのために高歩留まりの成熟ノードを維持しながら、レイテンシと帯域幅が性能を左右する先進ジオメトリでスペシャリティモジュールを推進するというものです。このバーベル型ポートフォリオは、イスラエル半導体ファウンドリ市場を単一ノードの需要ショックから保護し、製品ライフサイクル全体にわたって工場の稼働率を最大化します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ウェーハサイズ別:300 mmの優位性がスケール経済を強化

2024年の収益の60.5%を占める300 mmウェーハはコストリーダーシップの基盤を形成し、競争力のある見積もりに不可欠なウェーハあたりのダイ数の優位性をもたらします。RF-SOI、フォトニクス、および組み込みNVMフローはすべて300 mmで認定されており、マルチファンクションシステムオンチップ統合を可能にしてパッケージ数を削減します。資本償却期間は長くなりますが、高スループットがダイあたりの減価償却を圧縮し、この直径におけるイスラエル半導体ファウンドリ市場シェアのリードを維持しています。

200 mmキャパシティは、認定サイクルが10年を超えるレガシー自動車用ASICおよび産業用アナログに対応しています。ファウンドリはまた、300 mmのバッチ経済性と俊敏性のバランスを取るために、クイックターンプロトタイピングに200 mmラインを活用しています。150 mm未満のツールは研究シャトルに限定されていますが、超高電圧または特殊材料の実験において引き続き関連性を保っています。したがって、階層的なウェーハサイズ戦略を維持することは、減価償却曲線を進化するエンドマーケットミックスに合わせ、全体的なファブの収益性を維持します。

ファウンドリビジネスモデル別:ピュアプレイのリーダーシップが専門化の優位性を反映

ピュアプレイオペレーターは2024年の収益の70.3%を支配し、IPニュートラルなキャパシティに対する顧客の選好を裏付けています。Tower Semiconductorは14億4,000万米ドルの売上高を達成し、アナログおよびRFの受注が拡大した2025年第1四半期に前年比9%の増収を記録しました。プロセス中心のロードマップにより、パイロットから量産への迅速な移行が可能となり、ファブレスクライアントに予測可能な歩留まりを提供します。この専門化は、IDMの内部製品との競合リスクを負えないハイパースケーラーを引き付け、ピュアプレイのイスラエル半導体ファウンドリ市場ポジションを強化しています。

IDMファウンドリサービスは余剰内部キャパシティを収益化しますが、主に成熟ノードに集中しており、新しい設計でのシェア獲得を制限しています。ファブライトモデルは設計IPとアウトソーシングされた先進製造を組み合わせ、独自フローと最先端ノードアクセスの両方を必要とするニッチプレーヤーに有用です。2023年にIntelによるTowerの買収提案が終了したことは、独立性の戦略的価値を再確認し、顧客リストを多様に保ち競合の重複を軽減しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:HPC加速が需要パターンを再形成

民生電子機器・通信は2024年に45.1%で最大のセグメントであり続け、スマートフォンRFフロントエンドおよびWi-Fiチップセットが牽引しています。しかし、ハイパフォーマンスコンピューティングは国家スーパーコンピュータの構築と生成AIモデルのトレーニングを触媒として9.8%のCAGRに向かっています。パッケージ上の大規模帯域幅需要は、一握りのファウンドリしか製造できないシリコンフォトニクスモジュールを促進し、HPC向けウェーハの平均販売価格とイスラエル半導体ファウンドリ市場規模を押し上げています。

L4自動運転の自動車採用は、2030年までに1台あたり1,400米ドルの半導体部品表を引き上げ、イスラエルのアナログの実績が優れている機能安全コンプライアンスを重視しています。産業・IoT分野は長い製品ライフサイクルの恩恵を受け、安定した200 mm需要を誘導しています。防衛・医療は依然として小規模ながら高マージンのニッチであり、耐放射線または生体適合プロセスを必要とし、民生サイクルを超えて収益の裾野を広げています。

地理的分析

Intelのキリヤット・ガットキャンパスを中心とするイスラエル南部は、国内最大のEUV対応クリーンルームを有し、10 nmおよび7 nmの大量生産を担っています。政府による道路整備と専用海水淡水化パイプラインが製造の継続性を支えていますが、このサイトは保険・物流コストを増大させる地域的な安全保障上の脅威の射程内にあります。Fab38の建設が再開されれば、設置キャパシティはほぼ倍増し、最先端ウェーハにおけるイスラエル半導体ファウンドリ市場規模が拡大します。

ハイファとヨクネアムを中心とする北部クラスターはR&Dおよびスペシャリティプロセスに特化しています。テクニオンとの共同研究がIPコアを生み出し、それが直接地元の生産に移行することで商業化のタイムラインを短縮しています。Applied Materialsが2021年以降イスラエルの従業員数を倍増させる決定を下したことは、装置イノベーションにおけるこの地域のグローバルな重要性を裏付けています。この地域の多様化されたテクノロジー基盤は、消費者の低迷期にファブ稼働率を緩衝します。

イスラエル中部はテルアビブの設計エコシステムを中心としており、多国籍企業とスタートアップのチップチームがベンチャーキャピタルと共同立地しています。この近接性はPDKフィードバックループを加速し、新たなテープアウトを刺激して近隣ファブへの安定した需要を供給しています。クラスター間の通勤回廊が人材の流動性を可能にし、小さな地理的フットプリントにもかかわらずイスラエルの半導体ファウンドリ市場の成長を支える単一の統合された労働市場を形成しています。

競争環境

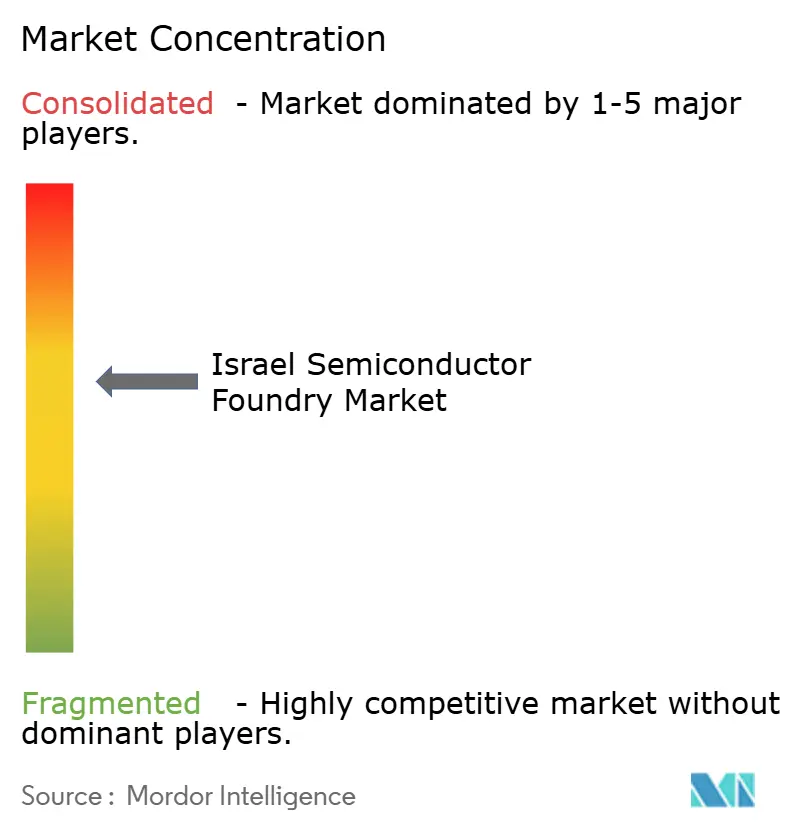

市場は適度に集中しており、上位2社であるTower SemiconductorとIntel Foundry Servicesが2024年の収益シェアの大部分を占めています。Tower SemiconductorはシリコンフォトニクスとRF-SOIにおけるドメインリーダーシップを活用し、2024年に1.6 Tbpsの光トランシーバーを量産に投入しました。Intelは10 nmの大量生産を提供し、社内外の顧客向けに7 nmのパイロットを実施していますが、最近のコスト抑制のための人員削減が拡張を遅らせる可能性があります。

競争はウェーハボリュームよりもスペシャリティバリューを中心に展開されるようになっています。OpenLightと共同開発されたTowerの400G/レーンモジュレーターは、フォトニクス対応パッケージングに向けたスタックアップの動きを示しています。Intelはガラスコア基板と先進3Dスタッキングを試験し、ファウンドリサービスを差別化しています。化合物半導体とヘテロジニアス統合においてホワイトスペースの機会が存在し、国内の小規模プレーヤーが迅速な概念実証のために学術機関と提携している分野です。

装置ベンダーも競争環境を形成しています。Applied Materialsはイスラエルに米国外最大のR&Dハブを運営しており、地元ファブに次世代成膜・エッチング化学への早期アクセスを提供しています。この緊密なサプライヤー統合はプロセス歩留まりの立ち上がりを向上させ、イスラエルの半導体ファウンドリ市場の競争力を強化する構造的なコスト優位性を提供しています。

イスラエル半導体ファウンドリ産業のリーダー企業

Tower Semiconductor Ltd.

Intel Foundry Services

GlobalFoundries Inc.

TSMC

Samsung Foundry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:SonyがSony Semiconductor Israelの売却に向けた交渉を開始し、ポートフォリオ統合の可能性を示唆。

- 2025年7月:Nvidiaがイスラエル北部に5,000人の従業員を支援するR&Dキャンパスのために20億新シェケル(5億6,600万米ドル)を投資することを確約。

- 2025年6月:Intelがより広範なコスト最適化の一環としてキリヤット・ガットファブで人員削減を実施。

- 2025年5月:Nebiusと政府が2026年初頭のサービス開始を予定した16,000ペタフロップスのキャパシティを持つ国家スーパーコンピュータを立ち上げ。

イスラエル半導体ファウンドリ市場レポートの範囲

| 10/7/5 nm以下 |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm以上 |

| 300 mm |

| 200 mm |

| 150 mm未満 |

| ピュアプレイ |

| IDMファウンドリサービス |

| ファブライト |

| 民生電子機器・通信 |

| 自動車 |

| 産業・IoT |

| ハイパフォーマンスコンピューティング(HPC) |

| その他のアプリケーション |

| 技術ノード別 | 10/7/5 nm以下 |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm以上 | |

| ウェーハサイズ別 | 300 mm |

| 200 mm | |

| 150 mm未満 | |

| ファウンドリビジネスモデル別 | ピュアプレイ |

| IDMファウンドリサービス | |

| ファブライト | |

| アプリケーション別 | 民生電子機器・通信 |

| 自動車 | |

| 産業・IoT | |

| ハイパフォーマンスコンピューティング(HPC) | |

| その他のアプリケーション |

レポートで回答される主要な質問

2025年のイスラエル半導体ファウンドリ市場の規模はどのくらいですか?

市場は2025年に16億5,000万米ドルに達しており、2030年までに19億5,000万米ドルに達する見込みです。

2030年までのイスラエルのファウンドリの予測CAGRはどのくらいですか?

先進フォトニクス、AIアクセラレータ、および政府のインセンティブに牽引され、3.4%のCAGRが予測されています。

イスラエルで最も成長が速い技術ノードはどれですか?

10/7/5 nmカテゴリーがAIおよびHPC需要を背景に2030年までに9.5%のCAGRという予測でリードしています。

イスラエルでピュアプレイファウンドリが優位を占める理由は何ですか?

顧客はIPニュートラルなキャパシティを好み、ピュアプレイは70.3%のシェアを保持し、2030年までに7.4%のCAGRを追加します。

イスラエルのファブが直面する主なリソース上の課題は何ですか?

高い水消費量とグリッド電力の信頼性が、乾燥した気候において運営上のリスクをもたらしています。

競争環境をリードしている企業はどこですか?

Tower SemiconductorとIntel Foundry Servicesが合わせて市場収益の約3分の2を支配しています。

最終更新日: