イスラエル半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

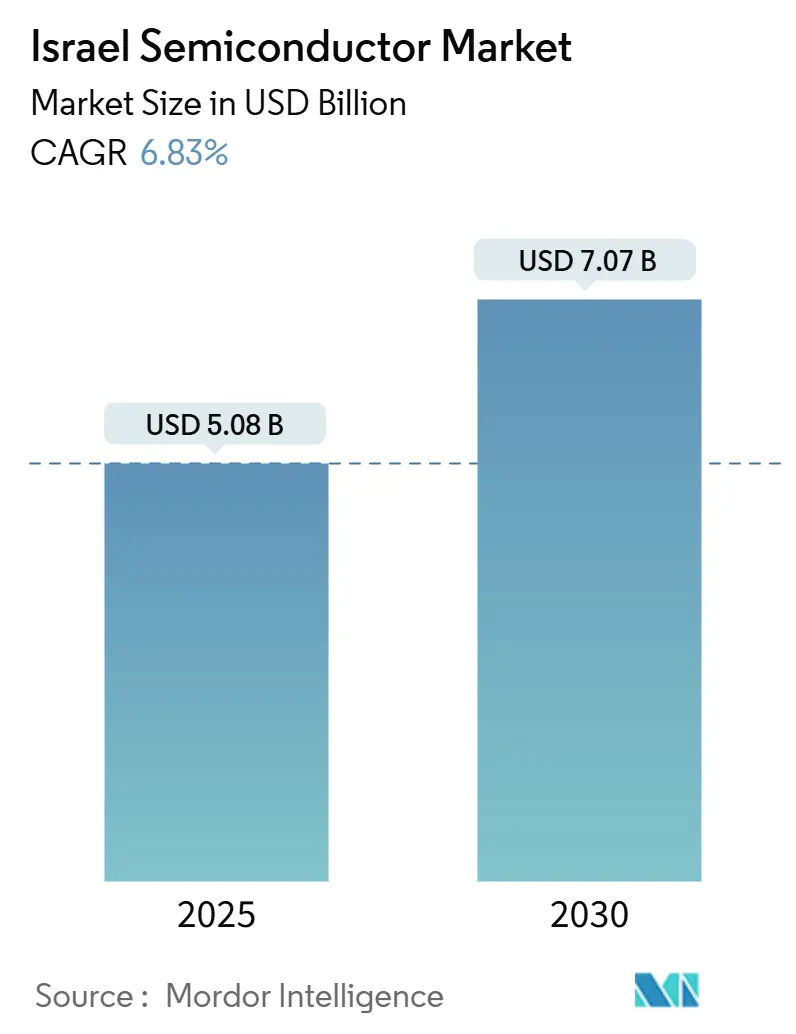

| 市場規模 (2025) | 5.08 十億米ドル |

| 市場規模 (2030) | 7.07 十億米ドル |

| 成長率 (2025 - 2030) | 6.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエル半導体市場分析

イスラエル半導体市場規模は2025年に50億8,000万米ドルとなり、2030年までに70億7,000万米ドルに達すると予測され、CAGRは6.83%で推移します。イスラエルの潤沢な製造インセンティブ、活況を呈するAIアクセラレータースタートアップシーン、および持続的な防衛エレクトロニクス需要の組み合わせが、安定した拡大を支え続けています。Hailo、Innoviz、Valensなどのスタートアップは先端ノード設計にベンチャーキャピタルを注ぎ込み続けており、グローバルなファウンドリーのボトルネックがスペシャルティアナログおよびRF受注を国内ファブへと誘導しています。同時に、熟練労働者不足、ネゲブ地域の水供給制約、アジアとのエネルギーコスト格差が長期的な競争力を抑制しているものの、継続的な防衛調達が景気循環的な変動を緩和しています。[1]Charlotte Trueman、「インテルがイスラエルの半導体製造工場の計画拡張を停止」、datacenterdynamics.com

主要レポートのポイント

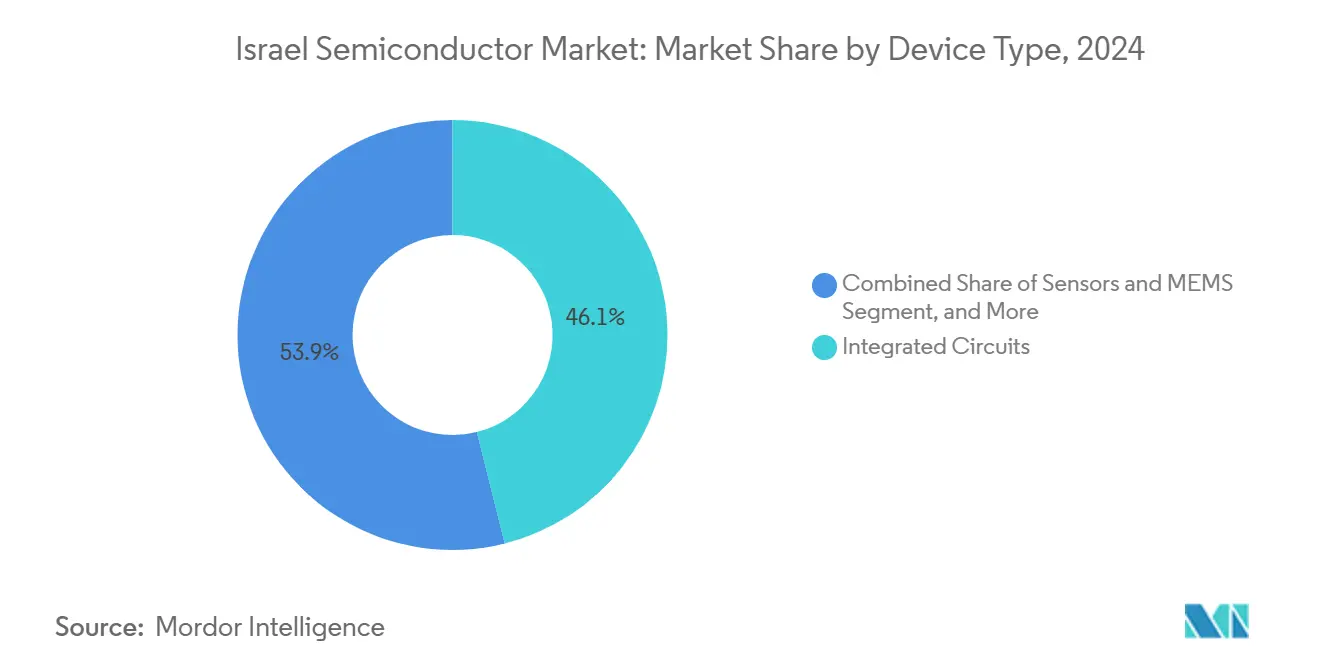

- デバイスタイプ別では、集積回路が2024年のイスラエル半導体市場シェアの46%をリードし、同セグメントは2030年までCAGR 10.22%で成長すると予測されています。

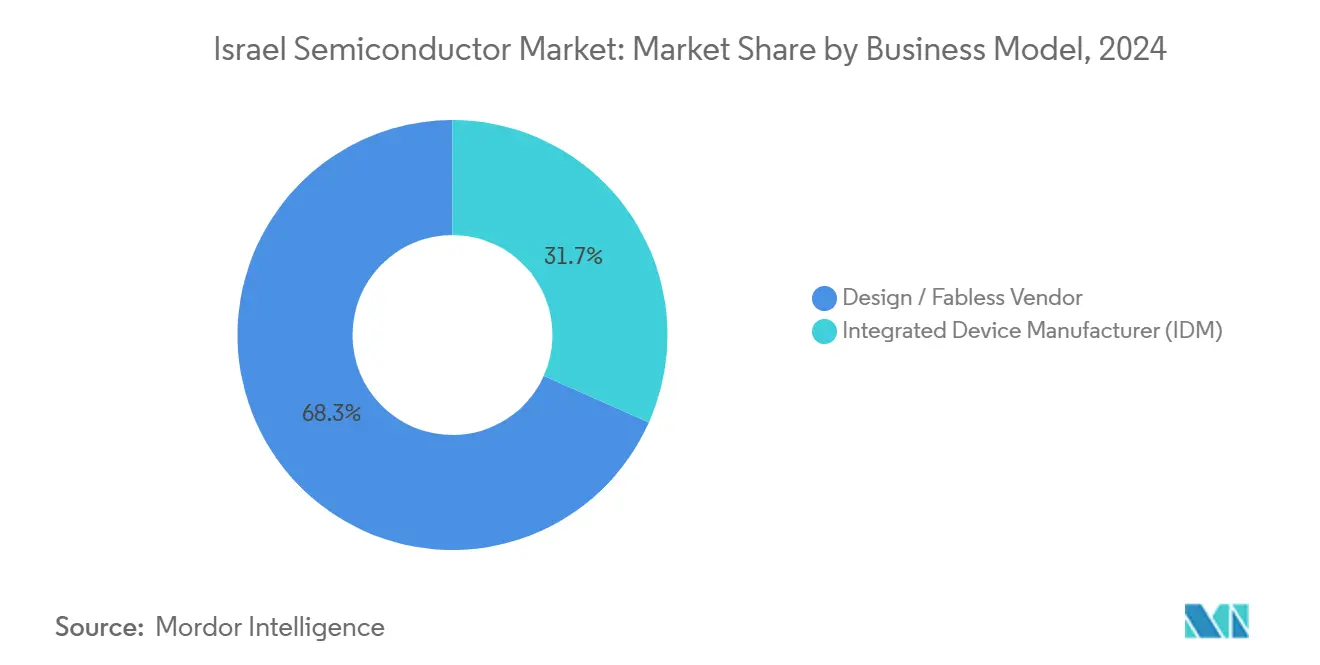

- ビジネスモデル別では、デザイン/ファブレスセグメントが2024年のイスラエル半導体市場規模の68.33%を占め、2030年までCAGR 10.98%で拡大すると予測されています。

- エンドユーザー別では、通信が2024年に24%の収益シェアを獲得し、自動車アプリケーションが2030年までに最高のCAGR 9.85%を記録すると予測されています。

イスラエル半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府支援による製造インセンティブと税制優遇 | +2.10% | 国内、開発ゾーンに集中 | 長期(4年以上) |

| 先端ノードのテープアウトを推進するAIアクセラレータースタートアップの急増 | +1.80% | グローバル、テルアビブ-ハイファ回廊が中心地 | 中期(2~4年) |

| 高まる地域安全保障ニーズを背景とした防衛グレード半導体需要 | +1.20% | 国内、同盟市場への波及あり | 短期(2年以内) |

| グローバルなファウンドリー能力制約によるイスラエルファブへの受注転換 | +0.90% | グローバル、特にアジア太平洋地域からのオーバーフロー | 中期(2~4年) |

| 地域の自動車グレードLiDARおよびレーダーモジュールエコシステムの急速な成長 | +1.10% | グローバル自動車市場、EU重点 | 長期(4年以上) |

| 高速接続ICを必要とするオンショアデータセンター建設の拡大 | +0.70% | 国内、地域データハブとしての志向あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府支援による製造インセンティブと税制優遇

イスラエルの優遇企業制度および特別優遇企業制度は、法人税をそれぞれ7.5%および5%に引き下げ、ファブの経済性を大幅に改善しています。[2]PwCイスラエル税務チーム、「イスラエル-法人税控除とインセンティブ」、pwc.com インテルの32億米ドルの補助金は、2024年に人員が国家奉仕に動員されて建設が一時停止した後も、政策の断固たる姿勢を示しています。優遇テクノロジー企業トラックはR&D重視企業の税負担をさらに軽減し、グローバルな生産能力シェアが限られているにもかかわらず、イスラエルのハイテクGDPへの6%の貢献を維持するのに役立っています。Tower Semiconductorが計画する80億米ドルの海外ファブを含む二次プロジェクトも、R&Dのリーダーシップをイスラエルに置き続け、イノベーションハブとしての地位を強化しています。インセンティブの確実性は外国直接投資を引き続き呼び込み、イスラエル半導体市場を景気循環的な設備投資削減から守っています。

先端ノードのテープアウトを推進するAIアクセラレータースタートアップの急増

Hailoの1億3,600万米ドルのシリーズCラウンドとユニコーン評価額は、テルアビブのエッジAIクラスターの優位性を際立たせています。[3]Shoshanna Solomon、「イスラエルのAIチップメーカーHailoが最新のユニコーンに」、timesofisrael.com NvidiaによるRun:aiおよびDeciの11億米ドルでの買収は、GPUスケジューリングおよび自動モデル圧縮における地域の専門知識を実証しています。イスラエルのデザインハウスから推論加速をターゲットとした7nm以下のテープアウトが数十件発生しており、フォトニックコンピューティングのパイオニアであるCogniFiberはGPUに対して1,000倍の速度向上を謳っています。軍事エレクトロニクス出身者とNvidiaの5,000人規模のイスラエルキャンパスへの近接性が、イスラエル半導体市場の機会を広げる自己強化型の人材磁石を形成しています。

高まる地域安全保障ニーズを背景とした防衛グレード半導体需要

脅威認識の高まりが、耐放射線プロセッサー、セキュアFPGA、広温度範囲ICの調達を加速させています。国内サプライヤーは優遇契約を享受し、次世代R&Dへの資金提供を行いながら予測可能な収益を確保しています。実戦テスト済みエレクトロニクスを求める同盟国への輸出機会が対応可能な需要を拡大しています。オンチップセキュリティ、耐タンパー機能、AIによる状況認識の要件はイスラエルのスペシャルティIC能力と合致しており、マクロ変動時にイスラエル半導体市場を安定させる短期的なキャッシュフローを支えています。

グローバルなファウンドリー能力制約によるイスラエルファブへの受注転換

アジアのファウンドリーにおけるアナログ、RF、先端パッケージングラインの持続的な不足により、オーバーフロー量がイスラエルの施設へとシフトしています。Tower Semiconductorは、RFパワーおよびイメージセンサープロセスの多様化需要を背景に、2024年の収益14億4,000万米ドルを記録しました。インテルファウンドリーサービスは、キリヤット・ガットの資産を活用して、東アジアの地政学的リスクに対する西側サプライチェーンのセキュリティを提供しています。欧州の自動車OEMへの近接性がリードタイムを短縮し、イスラエルの競争優位性を高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 移民プログラムにもかかわらず慢性的な熟練労働者不足 | -1.40% | 国内、エンジニアリング職で深刻 | 長期(4年以上) |

| ネゲブ地域でのファブ拡張に影響する水使用制限 | -0.80% | イスラエル南部、ネゲブ開発ゾーン | 中期(2~4年) |

| アジアの製造拠点に対するエネルギーコストの変動 | -0.60% | 国内、特にエネルギー集約型ファブ | 中期(2~4年) |

| 保険・物流コストを押し上げる地政学的リスクプレミアム | -0.50% | 国内、サプライチェーンパートナーへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

移民プログラムにもかかわらず慢性的な熟練労働者不足

グローバルな半導体採用ギャップが深刻な地域的不足に転化しており、2030年までに世界で67,000件の未充足ポジションが見込まれています。インテルのイスラエルにおける従業員数は、能力増強にもかかわらず2025年に9,000人を下回り、10年ぶりの最低水準となりました。2024年の紛争中の予備役動員がデザインスケジュールを混乱させました。移民制度は存在するものの、専門的なプロセスエンジニアリングスキルの習得には数年を要し、ファウンドリーのコスト優位性を縮小させる賃金インフレを招いています。Nvidiaの5,000人の従業員を目指した積極的な採用活動が、人材獲得競争をさらに激化させています。

ネゲブ地域でのファブ拡張に影響する水使用制限

先端ロジックファブは1日最大1,000万ガロンを消費しますが、ネゲブの海水淡水化能力は予測需要に追いついていません。産業用水使用量は2035年までに倍増する可能性があり、イスラエルのファブはTSMCのベンチマークに匹敵する90%のリサイクル率を達成することを余儀なくされています。気候変動による干ばつリスクが生産の継続性を脅かし、回収システムへの設備投資を増大させ、大規模なノード移行プロジェクトを複雑にしています。したがって、水不足は価値創造が維持される中でも、イスラエル半導体市場の数量成長の上限を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がイノベーションリーダーシップを牽引

集積回路は2024年のイスラエル半導体市場規模の46.1%を生み出し、2030年までに最速のCAGR 10.22%を達成すると予測されています。アナログICの勢いはTower SemiconductorのBCDプラットフォームに由来し、自動車LiDARパワーレールおよびAIサーバー電圧レギュレーションをサポートしています。エッジAI推論を目的としたロジックASICがデザインサービス収益を支え、ミッションクリティカルな防衛システム向けスペシャルティメモリがニッチな数量を押し上げています。7nm以下のテープアウトは最先端ノードへの転換を示していますが、成熟した65nm BCDラインは依然として自動車の信頼性を支えています。ディスクリート、オプトエレクトロニクス、MEMSカテゴリーは、パワースイッチ、シリコンフォトニクスリンク、慣性センサーを供給することでICのパフォーマンスを補完していますが、絶対的な価値では二次的な位置にとどまっています。イスラエル半導体産業は、深い通信DSPの遺産を次世代5Gおよび6Gベースバンドシステムオンチップに活用し続け、従来のアナログの強みを超えてデザインリーダーシップを拡大しています。

二次的な成長レバーには、ヘテロジニアス統合とオンサブストレートフォトニクスが含まれ、地域のデザイナーがRF、ロジック、光学層を単一パッケージ内に積層することを可能にします。この進化はシステムレイテンシとエネルギー消費を削減し、自律走行車および防衛ISRプラットフォームで重視されるパフォーマンス特性を実現します。地域のベンチャー資金は、ソフトウェア定義アーキテクチャと専用シリコンアクセラレーターを組み合わせるICチームを優先しています。その結果、ソフトウェア中心のワークロードがASICおよびASSPの普及を促進するハードウェアオフロード戦略を追求するにつれ、集積回路が保有するイスラエル半導体市場シェアはさらに上昇する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:デザイン/ファブレスの優位性がIP強度を反映

デザイン/ファブレスベンダーは2024年のイスラエル半導体市場シェアの68.33%を占め、2030年までCAGR 10.98%でリーチを拡大する見込みです。資本軽量モデルにより、企業はウェーハファブの減価償却ではなくIP創出にリソースを投入でき、マクロ需要ショックを緩和できます。CEVAのロイヤルティ収入の90%がアジア太平洋地域のライセンスから得られていることは、固定資産を追加することなくスケーラブルな収益を実現する好例です。スタートアップも同様の手法を採用し、TSMC、GlobalFoundries、またはインテルでテープアウトを行い、マージンを次世代アーキテクチャに再投資しています。

IDMオペレーターは主権能力にとって依然として重要です。インテルのキリヤット・ガットは最先端の生産とプロセス知識のスピルオーバーを提供していますが、人員削減と建設停止は運営リスクを浮き彫りにしています。Tower Semiconductorはファウンドリーサービスと独自技術にまたがり、カスタムプロセス調整を求めるRFおよびパワーICクライアントに対応しています。総じて、ハイブリッドおよび純粋ファブレスアプローチは、技術ノードとエンドマーケットサイクル全体にわたってイスラエル半導体市場の回復力を確保しています。

エンドユーザー産業別:通信がマルチセクター拡大をリード

通信は2024年のイスラエル半導体市場規模の24%を獲得し、5Gバックホール、光トランシーバー、Wi-Fi 6チップセットに支えられています。Tower Semiconductorの毎秒1.6テラビットのシリコンフォトニクスモジュールは、ハイパースケーラーが急増するAIトレーニング帯域幅目標を達成するのを支援しています。ValensのA-PHYとインテルファウンドリーサービスとの契約は、15mリンクへの自動車および産業用イーサネット拡張を可能にしています。

自動車エレクトロニクスはCAGR 9.85%で最も急速に成長するバーティカルを構成しており、Innoviz LiDARの受注と2025年にQualcommが買収したAutotalksのV2X安全ソリューションが触媒となっています。HailoおよびDeciのエッジアクセラレーターが管理するAI推論ワークロードは、データセンターおよび組み込み市場内に並行した高成長ベクターを生み出しています。防衛、産業オートメーション、消費者セグメントが需要を補完し、それぞれが量的価格競争ではなくパフォーマンス、信頼性、またはセキュリティで差別化するためにイスラエルの特化チップを活用しています。

地理的分析

イスラエルの半導体活動はテルアビブ-ハイファ沿岸回廊に集中しており、大学と防衛R&D機関が密なイノベーションネットワークを形成しています。この地域はファブレスデザインハウスの大多数を占め、インテルのグローバルAIセンターとして機能しています。ネゲブの政府開発ゾーンは土地付与と税制優遇を提供し、水セキュリティの注意点にもかかわらず大量生産工場を誘致しています。国内需要だけでは能力を吸収できないため、生産の80%以上が輸出市場、主に自動車向けの欧州と無線・消費者向けシステムオンチップのアジア太平洋地域を対象としています。

イスラエルの地理的位置は欧州と米国の両方と時間帯が重なり、アジアのファウンドリーハブからも短距離にあるため、効率的なデザイン-生産-検証ループを可能にしています。継続的な地政学的緊張が保険料と物流コストを引き上げる一方で、同時に地元生産のセキュアチップへの需要を高めています。インテルとNvidiaは、サプライチェーンの多様化とサイバーレジリエンスをイスラエルでの拠点拡大の主な理由として挙げています。欧州の自動車メーカーは、アジア依存を相殺し制裁リスクを軽減するためにイスラエルのRFおよびLiDAR部品を好んでいます。

国際展開戦略は、海外でのグリーンフィールドファブではなく、技術ライセンスと合弁事業に依存しています。Tower Semiconductorが提案する80億米ドルのインド施設は、イスラエルのノウハウがグローバルに移転する一方で、より高マージンのR&Dが国内に留まる様子を示しています。同様に、CEVAのDSPコアは地域でのウェーハ生産を必要とせずに中国および韓国のスマートフォンを動かしています。地域のデータセンター建設は国内の接続IC需要を強化し、消費者エレクトロニクスサイクルの低迷時にイスラエル半導体市場を支えています。[4]Soumyarendra Barik、「Towerが80億米ドルのインド工場に近づく」、indianexpress.com

競合環境

イスラエルの半導体分野は中程度の集中度を示しており、上位5社が収益の約45%を支配しています。インテルが先端ロジックを支配し、Towerがスペシャルティアナログファウンドリーで優位を占めています。CEVAとValensはそれぞれIPライセンスと高速シリアルインターフェースをリードしています。この分業により直接的な価格競争が緩和され、企業が補完的なニッチ分野で共存できるようになっています。プロセスノウハウ、軍事グレード認証、長年のOEM関係などの参入障壁が新規参入者を阻んでいます。

戦略的動向は技術差別化を重視しています。NvidiaによるRun:aiおよびDeciへの11億米ドルの投資は、オーケストレーションおよびモデル圧縮スタックを強化し、イスラエルのIPをグローバルGPUロードマップに統合しています。Towerの65nm BCDロールアウトは自動車パワートレインの電動化に向けた位置付けです。CEVAの6G DSPローンチは、ミリ波高密度化を計画する通信キャリアと歩調を合わせています。統合は選択的であり、大手コングロマリットはスケール中心の合併を追求するのではなく、アーキテクチャのギャップを埋めるスタートアップを選別して買収しています。

熟練人材の不足が資本と同様に競争を形成しています。企業はエクイティインセンティブとハイブリッドワークオプションでエンジニアを獲得しようとしており、政府の再訓練補助金は海外在住の専門家の帰国を目指しています。水とエネルギーのコストがネゲブサイトの経済性に重くのしかかっているものの、補助金と安全保障上の考慮が継続的な(ただし慎重な)能力成長を支えています。全体として、コストベンチマークよりも技術の深さがイスラエル半導体市場内の競争を定義しています。

イスラエル半導体産業のリーダー企業

Tower Semiconductor Ltd.

Nova Ltd.

Camtek Ltd.

CEVA, Inc.

Valens Semiconductor Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ソニーがポートフォリオ再編の中でイスラエルのIoTチップ部門の売却計画を発表。

- 2025年6月:QualcommがV2X製品を強化するためにAutotalksを最大4億米ドルで買収。

- 2025年5月:Tower Semiconductorが第1四半期収益3億5,820万米ドルを報告、前年同期比9%増。

- 2025年2月:CamtekがLior Aviramを執行会長に任命し、より強力なM&A重視の姿勢を示す。

イスラエル半導体市場レポートの調査範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷量は非対象) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷量は非対象) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

2025年のイスラエル半導体市場の規模はどのくらいですか?

このセクターは2025年に50億8,000万米ドルと評価されており、2030年までに70億7,000万米ドルに達すると予測されています。

2030年までのイスラエルのチップセクターの年平均成長率(CAGR)の予測はどのくらいですか?

2025年~2030年の期間にCAGR 6.83%が見込まれています。

現在最も多くの収益をもたらしているデバイスタイプはどれですか?

集積回路が2024年の収益の46%を占めており、2030年までCAGR 10.22%で上昇する見込みです。

ファブレスデザインハウスが国内のチップ市場を支配しているのはなぜですか?

優遇税制と強力なR&D人材基盤により、企業は生産にグローバルファウンドリーを活用しながら知的財産に集中することができます。

イスラエルは半導体エンジニアリングにおける熟練労働者不足にどのように取り組んでいますか?

政府の移民プログラム、再訓練補助金、競争力のあるエクイティパッケージがエンジニアの誘致と確保を目指していますが、採用ギャップは依然として残っています。

防衛アプリケーションは地域のチップエコシステムにどのような役割を果たしていますか?

堅牢でセキュアなプロセッサーへの軍事需要が安定した収益を供給し、次世代の高信頼性コンポーネントのR&Dに資金を提供しています。

最終更新日: