エジプト半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

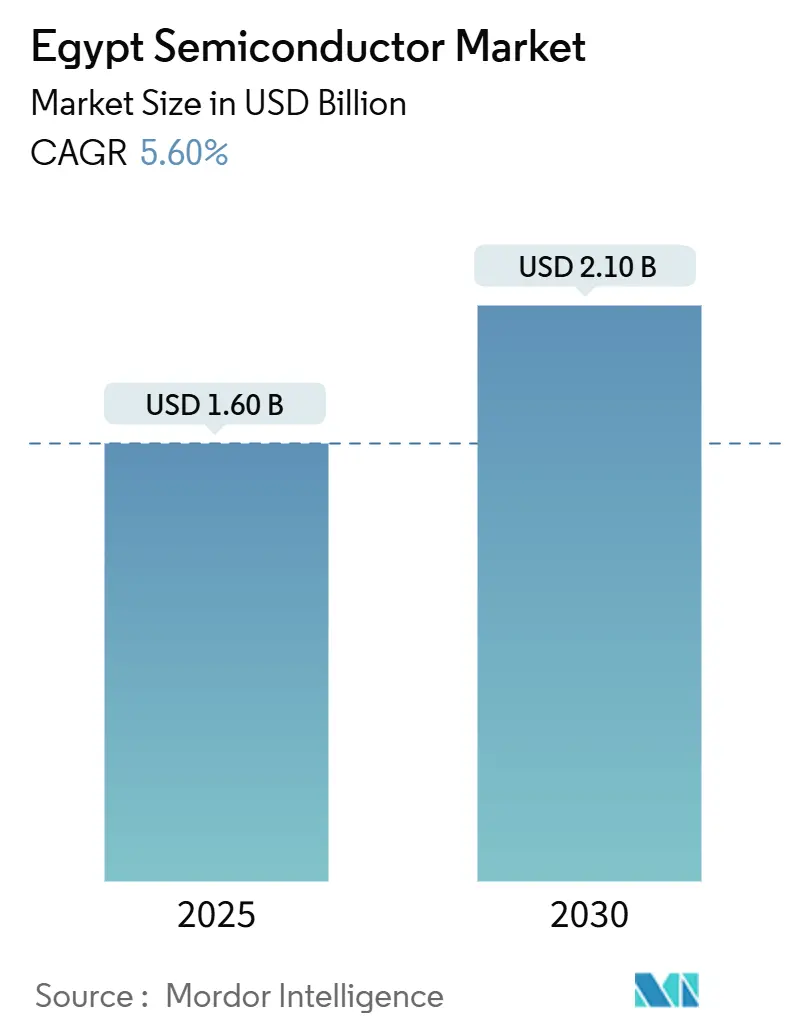

| 市場規模 (2025) | 1.60 十億米ドル |

| 市場規模 (2030) | 2.10 十億米ドル |

| 成長率 (2025 - 2030) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト半導体市場分析

エジプト半導体市場規模は2025年に16億米ドルとなり、予測期間を通じて5.60%のCAGRを反映しながら2030年までに21億米ドルへと拡大する見込みです。エジプトのビジョン2030インセンティブ、アフリカ大陸自由貿易地域(AfCFTA)における同国の役割、および着実に増加する外国直接投資がこの成長モメンタムを強化しています。現地スマートフォン組立の急速な拡大、ハイパースケールデータセンタープロジェクトの展開、および再生可能エネルギー設備からの堅調な需要が、チップベンダーにとってのアドレス可能な機会を広げています。多国籍の垂直統合型デバイスメーカー(IDM)は、デザインセンターおよびボードレベル組立契約を通じて国内バリューチェーンの基盤を担い続けており、一方でスマートビレッジ技術パークを中心に新興のファブレスエコシステムが形成されつつあります。同時に、先端リソグラフィーツールに対する米国の輸出規制、工業地帯外における断続的な電力網の信頼性、および資本設備輸入に対するハードカレンシー制約が、メーカーが対処すべき構造的な逆風となっています。

主要レポートのポイント

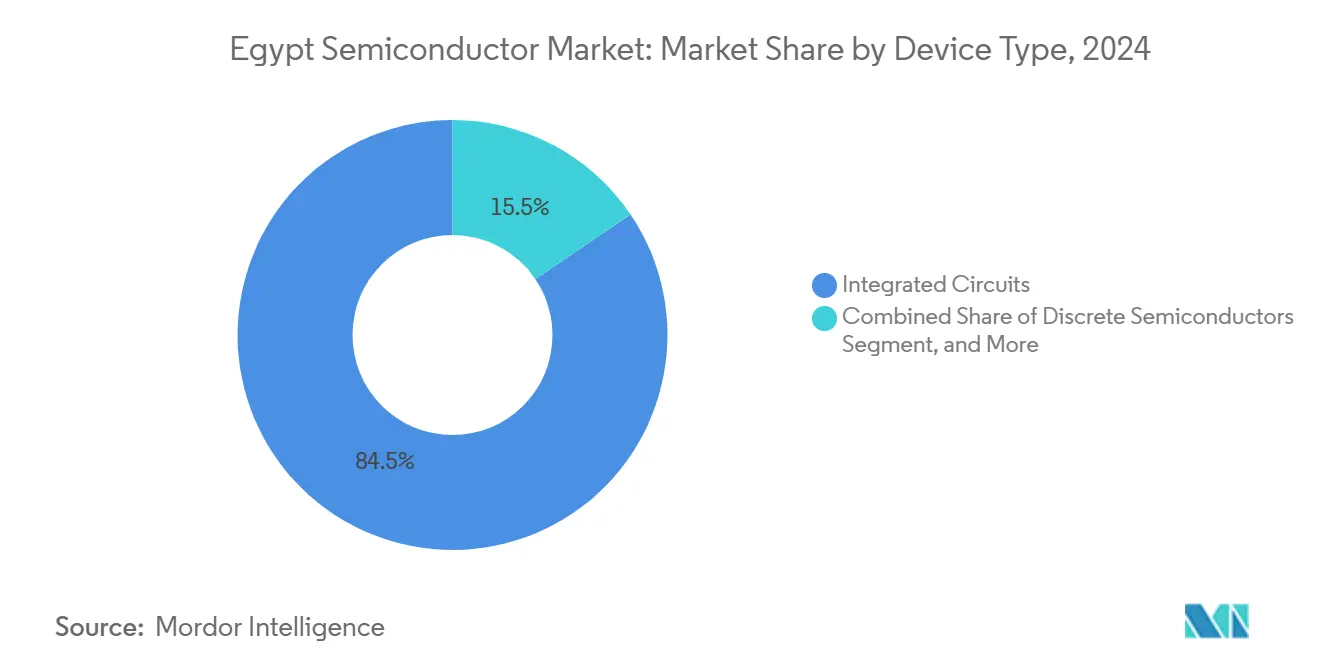

- デバイスタイプ別では、集積回路が2024年のエジプト半導体市場シェアの84.47%を占め、センサーおよびMEMSが2030年にかけて7.2%のCAGRで最も速い成長を遂げると予測されています。

- ビジネスモデル別では、IDM企業が2024年のエジプト半導体市場規模の68.3%のシェアを保有し、デザイン/ファブレスセグメントは2030年にかけて6.6%のCAGRで拡大する見込みです。

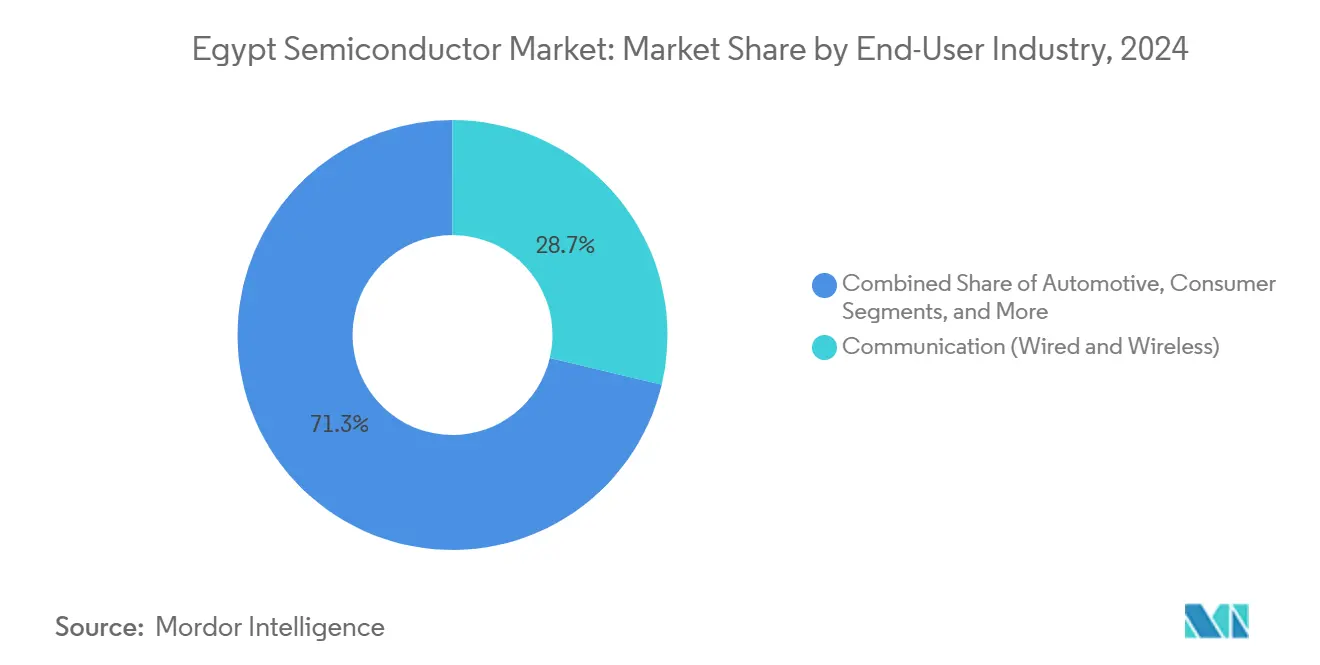

- エンドユーザー別では、通信アプリケーションが2024年のエジプト半導体市場シェアの28.71%でトップとなり、人工知能の導入が2030年にかけて7%のCAGRを達成する見込みです。

エジプト半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エジプトビジョン2030半導体インセンティブ | +1.2% | 国内(スマートビレッジ、工業地帯) | 中期(2〜4年) |

| 現地自動車エレクトロニクス組立の拡大 | +0.8% | 国内(ラマダン10日市、ベニスエフ) | 中期(2〜4年) |

| 電力デバイス需要を押し上げるユーティリティスケール再生可能エネルギー | +0.6% | 国内(新行政首都、ベンバン) | 長期(4年以上) |

| ハイパースケールおよびソブリンデータセンターの建設 | +0.9% | 国内(スマートビレッジ、スエズ運河経済区) | 短期(2年以内) |

| エジプトファブに対するAfCFTA輸出関税優遇 | +0.4% | アフリカ大陸 | 長期(4年以上) |

| 中国・エジプトデザインハウスパートナーシップ | +0.7% | 国内(スマートビレッジ) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府「エジプトビジョン2030」半導体インセンティブ

税制優遇、補助金付き土地、迅速な通関などの主要な政策手段が、半導体投資家の参入障壁を低下させています。2024年にエジプト初の政府データおよびクラウドコンピューティングセンターが開設され、120ペタバイトの容量を持つ国内基盤ノードが誕生し、先進プロセッサおよびメモリチップへの需要が即座に高まりました。[1]Egypt Today、「シシ大統領がエジプト初の政府データおよびクラウドコンピューティングセンターを開設」、egypttoday.com清華ユニグループとの3億米ドルの共同投資ファンドは、チップ設計施設への研究開発支出を充当し、エジプトが単純なボード組立を超えた付加価値活動へ移行することを促しています。これらのインセンティブは、ICTセクターのGDP貢献度を2030年までに5.8%から8%に引き上げるという通信省の目標と連動しており、複数の垂直市場にわたるチップ需要を強化しています。この政策パッケージはまた、2024/2025年度までに民間資本が総投資の50%を担うことを義務付けており、商業ファブに対する予測可能なパイプラインを生み出しています。これらの施策は総じて、エジプト半導体市場の全体CAGRに推定1.2パーセントポイントを加算するものと見られています。

現地自動車エレクトロニクス組立の拡大

吉利汽車(Geely Auto)のギザにある年産3万台のCKD工場は2025年1月に稼働を開始し、マイクロコントローラー、センサー、パワーデバイスを必要とするレーザー溶接ロボットおよび高速SMTラインを導入しています。EV購入者向けの政府現金インセンティブと輸入バッテリーへの関税免除が、バッテリー管理ICおよびワイドバンドギャップパワーモジュールへの需要を加速させています。SamsungのベニスエフにおけるUSD7億の家電複合施設は55カ国に輸出しており、相当量の半導体コンテンツを吸収する地域エレクトロニクスハブとしてのエジプトの役割を強調しています。2027年までにEVコンポーネントの60%を現地調達とする現地コンテンツ規則が国内調達を促進し、自動車OEMとファブレスチップ設計者との戦略的パートナーシップを推進しています。これらの動向は総じて、エジプト半導体市場の予測CAGRに約0.8パーセントポイントを加算するものと見られています。

ハイパースケールおよびソブリンデータセンターの建設

テレコムエジプトのティアIIIデータセンターは10の海底ケーブル陸揚げ局に接続しており、同国を地域の相互接続ノードとして位置付け、ネットワーキングASIC、光トランシーバー、および高密度メモリへの需要を高めています。スエズ運河経済区で建設中のUSD4億5,000万のケメットデータセンターは、GPU、高帯域幅メモリ、および専用推論チップを必要とするAI加速クラウドサービスを収容する予定です。2024年に開設されたファーウェイクラウドの北アフリカ初のパブリッククラウドリージョンは、AIトレーニングワークロードを国内に取り込み、先進サーバープロセッサへの要件を強化しています。G42-ベニャパートナーシップなどのソブリンコンピューティング構想が、防衛グレードの暗号化向け専用チップの採用を拡大しています。これらの複合プロジェクトは長期的な成長に約0.9パーセントポイントを加算するものと見られています。

電力デバイス需要を押し上げるユーティリティスケール再生可能エネルギー

1.1GWのオベリスクハイブリッド太陽光・蓄電池プラントは200MWhの蓄電池を統合しており、大電流シリコンカーバイドMOSFETおよび堅牢なゲートドライバーを必要としています。エジプトは2023年の13%から2030年の42%へとエネルギーミックスにおける再生可能エネルギーの割合を引き上げる計画であり、インバーターダイ、電力管理IC、およびグリッド連系モジュールへの需要を倍増させています。ニューアラメインにおけるUSD1億7,200万のシリコン複合施設は4,000万トンの石英埋蔵量を活用し、現地ウェーハ製造のための上流材料を提供しています。ROHMの2kV SiCデバイスはすでにSMA Solar Technologyのユーティリティシステムに採用されており、市場がワイドバンドギャップソリューションへと移行していることを確認しています。再生可能エネルギーは全体として産業CAGRに約0.6パーセントポイントを寄与しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先端リソグラフィー輸出規制 | −1.8% | 先端ツールへのグローバルアクセス | 短期(2年以内) |

| 工業地帯外における電力網の信頼性懸念 | −0.7% | 国内(農村部、郊外) | 中期(2〜4年) |

| 設備輸入に対するハードカレンシー不足 | −1.1% | 国内 | 短期(2年以内) |

| 上級ICデザイン人材の不足 | −0.9% | カイロ、アレクサンドリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先端リソグラフィー輸出規制

2023年11月の米国規則は、エジプトを7nm未満のツール、フォトマスク、およびEUVスキャナーに対するライセンス取得必要国として分類しており、国内ファブを成熟技術ノードに事実上制限しています。[2]Clyde and Co、「米国が中間管轄区域を対象とした半導体輸出規制を更新」、clydeco.comライセンス処理により納期が最大12カ月延長される可能性があり、急速なリフレッシュサイクルを持つ消費者エレクトロニクスにおける競争力を損なっています。アクセス制限により、現地プレーヤーは先端ロジックダイを海外ファウンドリに依存せざるを得なくなり、国内製造の価値獲得が希薄化しています。この制約は予測CAGRから推定1.8パーセントポイントを差し引くものと見られています。

工業地帯外における電力網の信頼性懸念

フォルトツリー分析により、プレミアム工業団地を超えた地域における電圧降下および周波数不安定が明らかになっており、ファブが計画外のダウンタイムおよび歩留まり損失にさらされています。バックアップ用ディーゼルおよびガスタービンがリスクを軽減する一方で、アレクサンドリアおよびエジプト南部に立地する企業の運営コストを5〜10%押し上げています。政府主導の送電アップグレードプロジェクトが進行中ですが、2027年以前に全国カバレッジを達成することはないでしょう。この問題は市場成長を0.7パーセントポイント抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路がセンサー急増の中で優位性を維持

集積回路は2024年のエジプト半導体市場シェアの84.47%を維持しており、大量のCPU、アプリケーションプロセッサ、およびDRAMを消費するデータセンターおよびスマートフォン組立プロジェクトに支えられています。集積回路のエジプト半導体市場規模はハイパースケールコンピューティングの展開と歩調を合わせて拡大する見込みであり、セキュアエレメントチップが政府の電子IDプログラムで普及しています。マイクロコントローラー需要は、Samsungが世界的なハンドセットブランド向けの16nm MCU受注を確保したことに示されるように、家電および自動車ラインの生産増加を反映しています。

センサーおよびMEMSは7.2%のCAGRで拡大しており、自動車組立の拡大および産業オートメーションの恩恵を受けています。吉利汽車のロボット溶接セルは慣性センサーおよび位置センサーを必要とし、EVバッテリー管理パックはMEMS圧力計を利用しています。SiC MOSFETを含むディスクリートパワーデバイスは太陽光発電所のインバーターを支援し、オプトエレクトロニクスは地域最大の光ファイバーケーブル工場を建設するエジプトの計画を活用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ビジネスモデル別:IDMの支配に急成長するファブレス勢が迫る

IDMは2024年のエジプト半導体市場規模の68.3%を占め、自社ファブおよび現地組立パートナーシップを活用して通貨および通関の課題を乗り越えています。IntelのMETRA-BORAQとのマザーボードラインはこの垂直統合型の強靭性を体現しています。しかし、設計中心のハウスは急速に規模を拡大しており、カイロ・アメリカン大学のクラウドベースCADプラットフォームが設計サイクルの障壁を大幅に低下させ、スタートアップの形成を促進しています。

デザイン/ファブレスベンダーは6.6%のCAGRで成長しており、USD3億の中国・エジプトファンドの研究開発パイプラインを活用してAI推論および自動車テレマティクス向けの特定用途向けチップをテープアウトしています。Si-Ware Systemsはすでに分光法およびタイミングデバイスから年間USD2,000万の売上を上げており、ファブレスの商業的実行可能性を示しています。

エンドユーザー産業別:通信がリードを維持しAIが加速

通信インフラは、10本の海底ケーブル陸揚げおよび積極的な5G展開スケジュールを背景に、2024年のエジプト半導体市場シェアの28.71%を占めました。世界上位5大OEMのうち4社が運営する現地スマートフォン工場は、2026年までに合計900万台のハンドセットを目標としており、RFフロントエンドおよびベースバンド需要を強化しています。

人工知能の導入は、3万人の専門家を育成し250社のAI重点企業を育成するエジプト国家AI戦略に後押しされ、2030年にかけて7%のCAGRを達成すると予測されています。自動車および産業ユーザーはEVパワートレインおよびスマートファクトリーの改修を通じて安定した需要を加算し、消費者向け白物家電ラインは混合信号ASICおよびモータードライバーICを吸収しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

エジプトの半導体バリューチェーンは、カイロのスマートビレッジ、ラマダン10日市/ベニスエフ、スエズ運河経済区、およびニューアラメインの4つの回廊に空間的に集中しています。これらの区域に拠点を置くファブはAfCFTAへの参加により13億人市場への無関税アクセスを得ており、エジプトは2020年までにアフリカの製造業付加価値の22%を獲得しました。[3]UNCTAD、「アフリカの統合の進展がエジプトの経済変革の見通しを高める」、unctad.org USD4億5,000万のケメットデータセンターがすでに立地するスエズ運河ハブは、迅速な通関と専用500MW電力変電所を提供しており、データセンターグレードのシリコン組立の優先地となっています。

スマートビレッジは、清華ユニグループが支援する研究開発センターおよび国家CADクラウドに支えられ、チップ設計人材を集積しています。ラマダン10日市内の産業電力の安定性がスマートフォンおよび家電組立を引き付けており、SamsungのUSD7億のキャンパスおよびVivoの月産50万台のハンドセット工場が主要テナントとなっています。ニューアラメインの石英からシリコンへの工場は上流原料を統合し、ウェーハ基板の輸入依存度を低下させています。これらの優位性にもかかわらず、統一された輸出ライセンス規則により、エジプトのいかなる地域も先端リソグラフィーの上限を回避することはできず、海外ファウンドリとの戦略的提携の必要性が浮き彫りになっています。

競争環境

エジプト半導体市場は中程度の断片化を示しています。国内収益の相当なシェアを単独で支配する企業はなく、上位5社のベンダーが保有するシェアは合計でも名目的なものにとどまり、市場は競争可能な中間領域に位置しています。STMicroelectronicsやIntelなどのグローバルIDMは、デザインハブとボードレベル組立を組み合わせた共同立地戦略を活用し、物流および為替摩擦を軽減しています。Si-Ware SystemsやAtomsなどの現地チャンピオンは、それぞれ近赤外分光法およびAI対応認証というニッチなアプリケーションをターゲットとし、より軽い資本フットプリントで差別化を図っています。[4]The FutureList、「Atoms AIイノベーションメモ」、thefuturelist.com

2025年の戦略的動向は競争のダイナミズムを浮き彫りにしています。ROHMのSiCデバイスがSMAインバーターに採用されたことで、エジプトのワイドバンドギャップ技術の採用が加速し、競合他社に効率ベンチマークの達成を迫っています。SignifyのGila Al Tawakol Electricとのオプトエレクトロニクス向けLED製造合弁事業は、地域の照明プロジェクトの供給安全保障を確保しながら横断的な統合を示しています。教育と産業の連携も競争の構図を形成しており、例えばカイロ・アメリカン大学のナノエレクトロニクスセンターは卒業生を多国籍および国内のデザインハウスの双方に直接供給し、先進プロジェクトを制約する人材のボトルネックを緩和しています。

エジプト半導体産業リーダー

Intel Corporation

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

STMicroelectronics N.V.

Texas Instruments Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:エジプト通信省が、4社のグローバルOEMが工場にコミットし、2026年までに現地スマートフォン生産を900万台に3倍増する計画を確認しました。

- 2025年5月:ROHM半導体がSMA Solar Technologyのユーティリティスケール太陽光発電システムに2kV SiC MOSFETを導入しました。

- 2025年3月:政府が国家AI戦略(2025〜2030年)を開始し、3万人の専門家育成と250社のAI重点企業の設立を目標としています。

- 2025年2月:Vivoがラマダン10日市の工場で月産50万台のスマートフォンの本格生産を開始しました。

エジプト半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| 技術ノード別(出荷量は対象外) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完的情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| 技術ノード別(出荷量は対象外) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

2025年のエジプト半導体市場の規模はどのくらいですか?

市場は2025年に16億米ドルとなり、2030年までに21億米ドルに達する見込みです。

エジプトの半導体セクターの予測CAGRはどのくらいですか?

成長は2025年から2030年にかけて5.60%と予測されています。

エジプトでの出荷量を支配するデバイスカテゴリーはどれですか?

集積回路がスマートフォンおよびデータセンターからの強い需要を反映し、2024年に84.47%のシェアでトップとなっています。

最も急速に拡大しているエンドユーザー分野はどこですか?

人工知能の導入が最も急速な伸びを示しており、2030年にかけて7%のCAGRと予測されています。

米国の輸出規制はエジプトのファブにどのような影響を与えますか?

7nm未満のツールに対するライセンス要件が先端リソグラフィーへのアクセスを制限し、エジプトが最先端チップを製造する能力を制約しています。

AfCFTAは現地半導体企業にとってどのような役割を果たしますか?

アフリカ市場への無関税アクセスが、エジプトに拠点を置く組立およびパッケージング事業の輸出競争力を高めています。

最終更新日: