英国半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

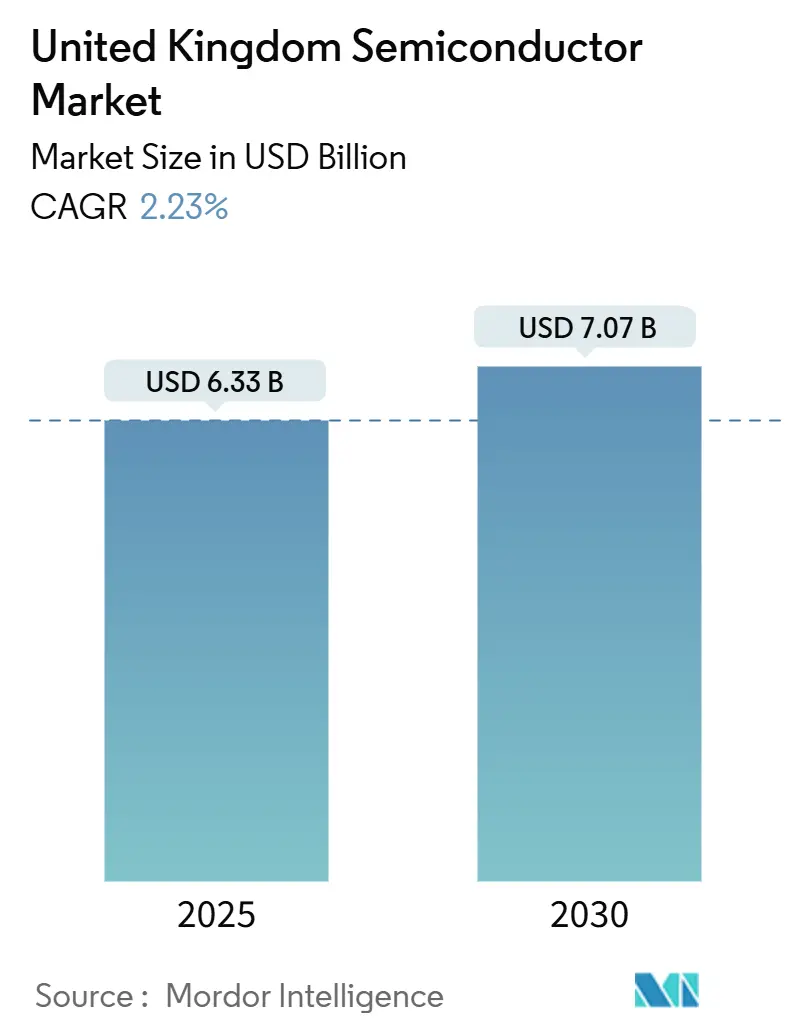

| 市場規模 (2025) | 6.33 十億米ドル |

| 市場規模 (2030) | 7.07 十億米ドル |

| 成長率 (2025 - 2030) | 2.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国半導体市場分析

英国半導体市場規模は2025年に63億3,000万米ドルと評価され、2030年までに70億7,000万米ドルに達すると予測されており、同期間中に2.23%のCAGRで拡大します。国内需要の成熟、安定した設計IPロイヤルティ、および化合物半導体生産の拡大する基盤が、同国をヨーロッパにおける重要な設計・特殊製造ハブとして位置づけています。[1]科学・イノベーション・技術省、「英国半導体人材研究:エグゼクティブサマリー」、GOV.UK 政府の資金援助、民間の拡張プロジェクト、および電気自動車、5Gインフラ、AIデータセンターにおけるデバイスコンテンツの増加が収益成長を支えています。GBP10億の国家半導体戦略に組み込まれた政策インセンティブは、Vishay Intertechnologyなどのアンカー投資家を引き付け、EUチップス共同事業体へのアクセスが協調的な研究開発経路を広げています。持続的なサプライチェーンの逼迫とエンジニアリング人材の不足が成長を抑制しているものの、炭化ケイ素(SiC)、窒化ガリウム(GaN)、およびフォトニクスにおける長期的な機会が英国半導体市場の競争優位性を維持しています。2026年以降に開始される産業用電力コスト削減措置は、エネルギー集約型プロセスの製造経済性を改善すると期待されています。

レポートの主要なポイント

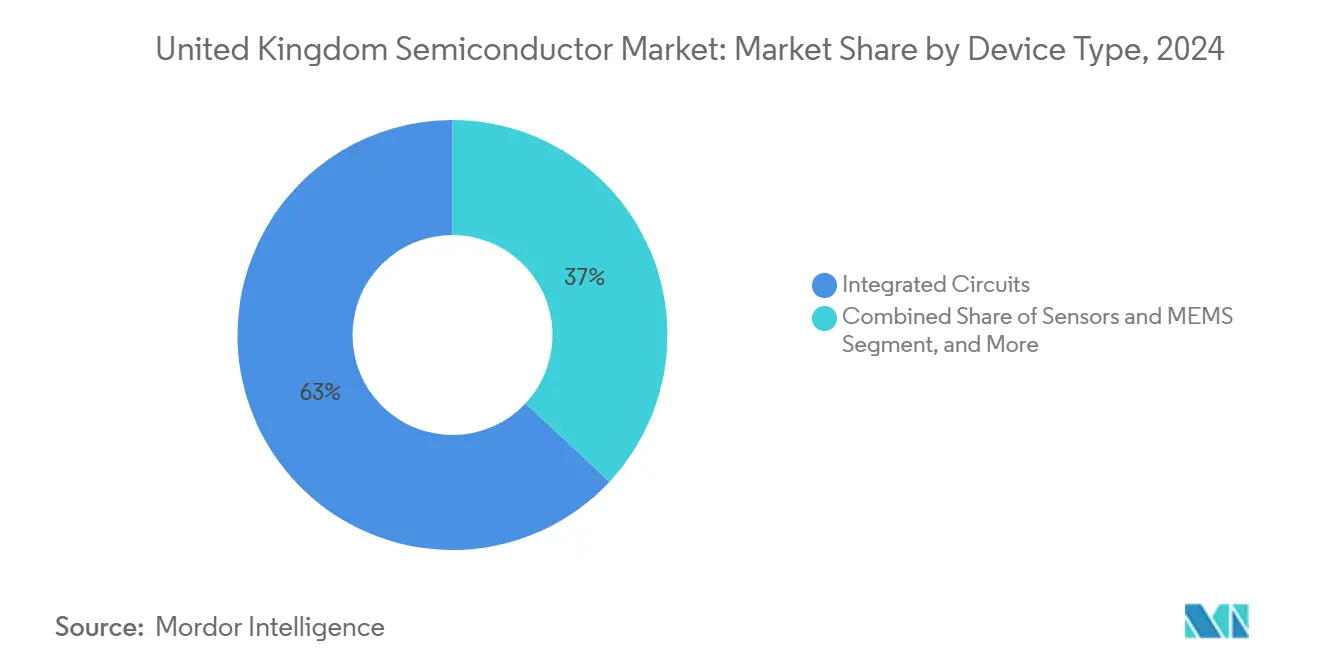

- デバイスタイプ別では、集積回路が2024年の英国半導体市場シェアの63.04%を占めました。センサーおよびMEMSは2030年にかけて最速の3.11%のCAGRを記録しました。

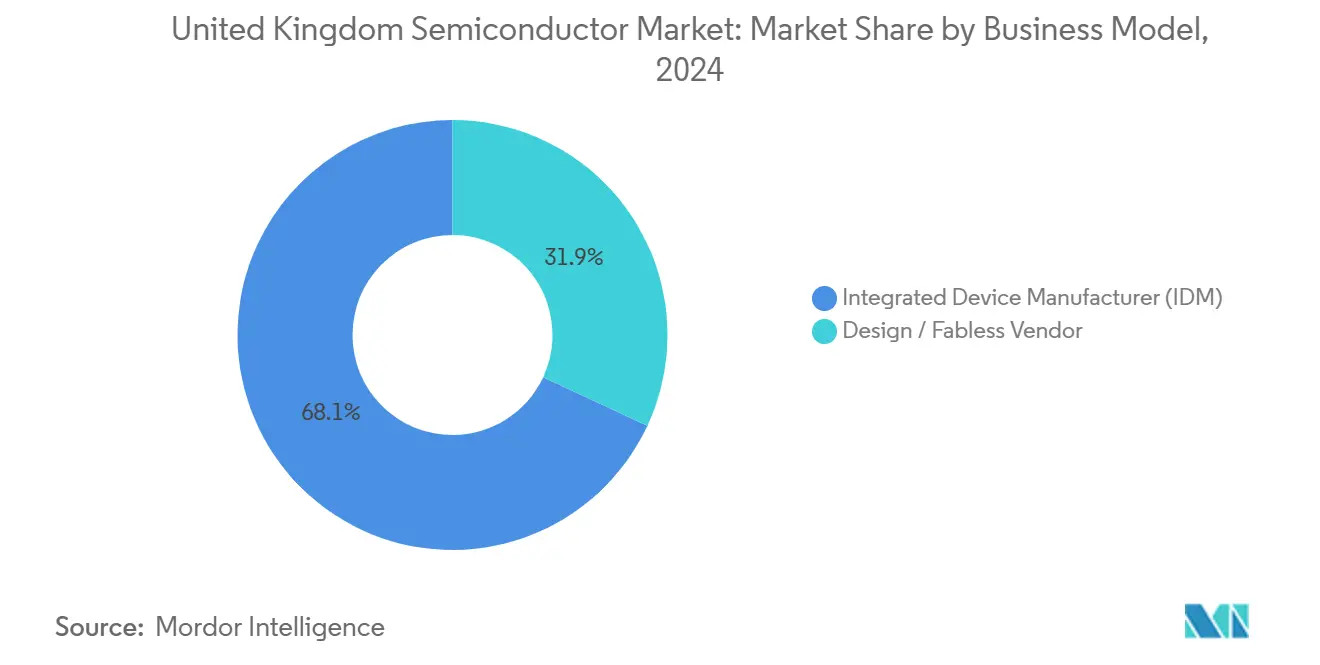

- ビジネスモデル別では、IDMが2024年の英国半導体市場規模の68.07%のシェアを占め、設計/ファブレスベンダーは2025年から2030年の期間に3.20%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、自動車が2024年に29.25%の収益シェアでトップとなり、AIアプリケーションは2030年にかけて最も急峻な3.82%のCAGR見通しを示しています。

英国半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 自動車電動化に対する需要の増大 | +0.80% | 英国全体、ミッドランズ自動車回廊に集中 | 中期(2〜4年) |

| 5Gおよびエッジコンピューティングの急速な展開 | +0.60% | 全国規模、ロンドン、マンチェスター、エジンバラで早期の恩恵 | 短期(2年以内) |

| GBP10億の国家半導体戦略資金 | +0.40% | 全国規模、ニューポート、ケンブリッジ、ブリストルのクラスターに重点 | 長期(4年以上) |

| 化合物半導体クラスターの勢い(ニューポート、ケンブリッジ) | +0.30% | 地域的、サウスウェールズおよびケンブリッジのエコシステム | 中期(2〜4年) |

| フォトニクスおよび量子チップの研究開発加速 | +0.20% | 全国規模、大学研究ハブに集中 | 長期(4年以上) |

| フレキシブルエレクトロニクス「ファブ・イン・ア・ボックス」の展開 | +0.10% | 全国規模、ダーラム、ケンブリッジに製造の重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車電動化に対する需要の増大

SiCおよびGaNパワーデバイスは、トラクションインバーター、車載充電器、DC-DCコンバーターにおいてレガシーシリコン部品を置き換えており、ミッドランズ車両回廊全体で材料需要を牽引しています。VishayのニューポートにおけるGBP2億5,000万の拡張は、欧州EVプラットフォーム向けのSiCウェーハを確保しています。[2]Evertiq Staff、「Vishayが英国最大のチップ工場に3億2,000万米ドルを投資」、EVERTIQ.COM 車両1台あたりの半導体コンテンツは、ICEモデルの250米ドルから高電圧EVおよびADAS搭載アーキテクチャの2,000米ドルへと進展しており、ディスクリートパワー、センサー、MCUの数量を押し上げています。Transense Technologiesなどの英国専門企業は、GBP1,100万の研究開発プログラムのもと、表面弾性波センシングを800Vドライブトレイン制御に統合しています。化合物半導体の専門知識により、国内ファブは自動車の熱的・信頼性基準を満たす上で優位性を持っています。集中型E/Eアーキテクチャの台頭は、チップレットベースのパワードメインコントローラーの採用をさらに加速させ、英国半導体市場の長期的な需要を強化しています。

5Gおよびエッジコンピューティングの急速な展開

全国的な5G高密度化と新興エッジクラウドノードは、高周波RFアンプ、ビームフォーミングIC、およびAI推論アクセラレーターを必要としています。英国はEUR13億のチップス共同事業体のもとでRISC-VおよびオートモーティブRFプロジェクトの共同資金調達の資格を確保しました。ブリストル大学の科学者は、サブ100nm幅で1,000フィンを超えるGaN SLCFETのブレークスルーを報告し、6Gラジオプロトタイプの基盤を築いています。IQEは5G基地局向けエピタキシャルウェーハの世界供給量の55%を供給しており、高移動度GaN層のためにニューポートラインを活用しています。低遅延ビジョンおよび音声ワークロード向けのエッジAI要件は、英国ファブレス企業に設計スロットを生み出し、通信多様化戦略が単一ベンダーのRANチップセットへの依存を低減し、英国半導体市場のアドレス可能な収益を拡大しています。

GBP10億の英国国家半導体戦略資金

20年計画は、設計リーダーシップ、化合物半導体のスケールアップ、およびサプライチェーンの強靭化にGBP10億を投入します。専任の英国半導体研究所が、2023年から2025年のインフラ向けGBP2億のシード配分を通じて学術界と産業界を調整します。カーディフ大学のGBP9,900万のハブは、量子コンピューティングおよび6G向けの低消費電力オプトエレクトロニクスを推進しています。ChipStartはスタートアップコホートに向けてGBP4,000万の民間投資を誘発し、英日二国間プログラムはGBP200万の共同助成金を追加しています。半導体労働力の39%が退職に近づいているため、人材パイプラインが引き続き重要であり、人材拡大プログラムはチップ設計カリキュラムにGBP3,500万を投入して英国半導体市場の将来の労働基盤を守ります。

化合物半導体クラスターの勢い(ニューポートおよびケンブリッジ)

サウスウェールズはヨーロッパ最大の化合物半導体集積地を擁しています。IQEのニューポートファブは、世界のハンドセット、自動車、フォトニクスバイヤー向けにGaAs、GaN、SiCエピタキシーを提供し、アウトソーシングされた化合物ウェーハ供給の世界シェアの55%を占めています。ウェールズ政府のニューポートウェーハファブへのGBP5,100万の出資は、現在Vishayの拡張プログラムのもとで、エンドツーエンドのSiCパワーデバイス能力を確保しています。ケンブリッジは量子チップおよびフォトニクスのスタートアップで補完しており、Wave PhotonicsはGBP450万を確保して集積フォトニクスライブラリをスケールアップしています。化合物基板は高電圧スイッチ、RF PA、LiDARレーザーにおいてシリコンを凌駕しており、英国半導体市場がシリコン経済が不利な分野に特化することを可能にしています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内ウェーハファブ能力の不足 | -0.70% | 全国規模、特に量産に影響 | 中期(2〜4年) |

| ブレグジット後のエンジニアリング人材不足 | -0.50% | 全国規模、ロンドン、ケンブリッジ、ブリストルのテクノロジーハブに集中 | 短期(2年以内) |

| 英国の高い産業用エネルギーコスト | -0.40% | 全国規模、製造業務に不均衡な影響 | 短期(2年以内) |

| 単一サイト化合物ファブのサプライリスク | -0.20% | 地域的、サウスウェールズクラスターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内ウェーハファブ能力の不足

Vishayのニューポートラインは月間30,000枚の200mmウェーハを処理しており、アジアのメガプラント生産量と比較すると控えめであり、英国半導体市場はサブ28nmロジックについて海外ファウンドリに依存しています。CoherentのニュートンエイクリフGaAsファブの英国政府によるGBP2,000万での購入は、防衛フォトニクスの主権的供給に対応していますが、規模は依然として限られています。Pragmaticの分散型フレキシブルラインはリスクを部分的に軽減していますが、最先端ロジックは依然として外部ノードを必要とし、設計企業を地政学的なサプライショックにさらしています。

ブレグジット後のエンジニアリング人材不足

チップ設計企業の80%が欠員を報告しており、2024年に関連学位を取得した学生はわずか3,245人でした。半導体人材研究は、従業員の39%が15年以内に退職し、経験プールが縮小することを指摘しています。ビザの障壁とグローバルな競争が採用コストを押し上げ、女性の参加率は26%にとどまっています。GBP3,500万のスキル資金が承認されているものの、短期的な設計スケジュールは引き続き遅延し、英国半導体市場の稼働率を低下させています。[3]ビジネス・貿易省、「政府が電力コスト削減を推進し英国産業に大きな後押し」、GOV.UK

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が収益リーダーシップを維持

集積回路は2024年の英国半導体市場シェアの63.04%を占め、自動車パワートレイン、モバイルコンピューティング、通信インフラ全体での普及を反映しています。収益の安定性は、Armベースのライセンス、アナログフロントエンド、および28nm以上で構築されたマイクロコントローラーに由来しています。センサーおよびMEMSは規模は小さいものの、ADASライダー、タイヤ空気圧モニター、産業用IoTノードに支えられ、2030年にかけて3.11%のCAGRを記録するでしょう。ディスクリートSiC MOSFETおよびGaN HEMTはトラクションインバーターの主力であり続け、オプトエレクトロニクスはデータセンターおよび5G光リンクの普及から恩恵を受けています。

新興のチップレット構成により、国内設計企業はオフショアで製造されたマルチダイパッケージに統合されたパワーマネジメント、セキュリティ、またはRFタイルを供給できます。このモジュール型トレンドは同国の設計重点と一致し、資本集約度の障壁を低減し、ウェーハ量よりも付加価値IPにおける英国半導体市場規模の拡大を強化しています。規制上のISO 26262義務が安全認証MCU出荷を促進し、検証サービスへの需要も高めています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMの規模とファブレスの機動性

IDMは、レガシーキャプティブファブと垂直統合型販売チャネルを通じて、2024年の英国半導体市場規模の68.07%を支配しました。しかし、設計/ファブレスベンダーは、減価償却の重荷を負わずに海外の先進ノードを活用するため、3.20%のCAGRでIDMを上回るペースで成長するでしょう。110社以上の英国拠点の設計企業がこの資本軽量プロファイルを活用してAI、セキュリティ、RF SoCを開発し、TSMCおよびGlobalFoundriesのパイプラインに供給しています。ArmのUSD32億のロイヤルティおよびライセンス収益は、純粋IPモデルのスケーラビリティを示しています。Pragmaticのフレキシブルエレクトロニクスラインなどのハイブリッドアプローチは、ローカル製造とファブレス設計を融合させ、英国半導体市場内のモデル多様化を示しています。

両構造はチップス共同事業体から恩恵を受けており、プロトタイピング向けのマルチプロジェクトウェーハシャトルに補助金が提供されています。自動車ASICの入札の急増は協力を促進しており、EnSilicaのUSD2,000万のカスタムチップ受注は安全クリティカルアプリケーションにおけるファブレスの牽引力を示しています。

エンドユーザー産業別:自動車が主導しAIが急成長

自動車は、OEMが高電圧EVプラットフォームへの移行とソフトウェア定義車両へのシフトを進める中、2024年に29.25%のシェアを維持しました。コンテンツの増加はSiCトラクションモジュール、ADASセンサーアレイ、ゾーナルドメインコントローラーに及んでいます。AIワークロードは最速の3.82%のCAGRを示しており、データセンタートレーニングアクセラレーター、エンタープライズ推論カード、エッジビジョンプロセッサーにわたっています。2025年に予定されているArmベースのAIコアが国内設計の受注を深めるでしょう。通信機器はプログラマブルRF ICと低遅延バックホールスイッチシリコンを必要とするオープンRANの展開から恩恵を受けています。産業オートメーションはインテリジェントセンサー需要を牽引し、消費者向け電子機器は英国半導体市場内で安定しているものの、成長の勢いは弱まっています。

地理的分析

サウスウェールズは2024年にGBP6億の半導体収益をもたらし、ニューポートウェーハファブ、IQEエピタキシー、SPTSエッチングツール生産が中核を担っています。[4]スコットランド事務所、「英国の未来を動かす」、GOV.UK ケンブリッジはディープテックベンチャーファンドに支えられた量子およびフォトニクス設計クラスターを擁しています。ブリストルはブリストル大学の研究室を活用してGaNデバイスおよび6G RF研究を先導しています。スコットランドのエジンバラ・グラスゴー回廊はデジタルテクノロジー資金としてGBP20億を確保し、AIアクセラレーター設計プログラムを推進しています。ロンドンはファブレススタートアップの資本アクセスを可能にする金融、企業、法務機能を集中させており、マンチェスターとニューカッスルは産業用パワー半導体に特化しています。シェフィールドの国立エピタキシー施設はクラスター横断的なウェーハサービスを提供し、英国全体の協力を強化しています。

都市間鉄道および光ファイバーリンクがハブ間の労働力移動を促進し、英国半導体市場にとって重要な知識スピルオーバーを高めています。欧州大陸との近接性は輸出物流と共同EU研究開発申請を支援し、防衛グレードチップに対する選択的な主権管理が供給の安全保障を維持しています。

競争環境

Arm HoldingsはグローバルなプロセッサーIPリーダーシップを維持しており、これまでに990億個以上のチップに組み込まれた設計をライセンス供与し、英国半導体市場の基盤を形成しています。IQEはアウトソーシングされた化合物半導体エピタキシーを支配し、Imagination TechnologiesはオートモーティブHMIクラスター向けGPU IPで競合しています。Pragmatic SemiconductorはブランドオーナーのNFCタグをターゲットとした低コストフレキシブルIC生産で差別化しています。GraphcoreのSoftBankによるUSD5億での買収は、AIアクセラレーターにおける統合圧力を浮き彫りにしつつも、ロードマップ継続のための新たな資本を注入しています。

戦略的な動きは、能力拡張、IPポートフォリオの拡充、および成長分野との垂直的な連携に集中しています:

VishayはニューポートでSiCモジュールをスケールアップするためにGBP2億5,000万を配分し、EVおよび再生可能エネルギー契約を確保しました。

SPTSはエッチング装置能力と地元採用を拡大するためにニューポート本社にGBP8,100万を投資しました。

onsemiはQorvoのSiC JFETアセットをUSD1億1,500万で取得し、英国流通チャネル内でのパワーデバイスの幅を強化しました。

特許の高密度化と標準化団体への参加が主要な競争レバーであり続けており、英国の事業体は自動車安全、5G、量子通信に関するISOおよびIEEEワーキンググループに積極的に貢献しています。

英国半導体産業リーダー

Arm Ltd.

IQE plc

Nexperia Newport Ltd.

Graphcore Ltd.

Pragmatic Semiconductor Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PsiQuantumが極低温量子システムに向けてGBP900万の政府支援を受け、ダーズベリー研究所に研究開発センターを開設しました。

- 2025年3月:Vishay Intertechnologyがニューポート施設にGBP2億5,000万を投じてEV向け先進SiC半導体を製造し、500人の雇用を創出することを約束しました。

- 2025年1月:onsemiがQorvoのSiC JFET事業をUSD1億1,500万で買収し、AIデータセンター向けパワーポートフォリオを拡大しました。

- 2024年7月:SoftBank GroupがGraphcoreをUSD5億で買収し、英国拠点のAIアクセラレーターの継続的な開発を確保しました。

英国半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスター | |||

| パワートランジスター | |||

| 整流器およびサイリスター | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | LED | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラー | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | 集積回路タイプ別 | アナログ | |

| マイクロ | マイクロプロセッサー(MPU) | ||

| マイクロコントローラー(MCU) | |||

| デジタルシグナルプロセッサー | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非対象) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm | |||

| 垂直統合型デバイスメーカー(IDM) |

| 設計/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| AI |

| 政府(航空宇宙および防衛) |

| デバイスタイプ別(デバイスタイプの出荷量は補完的) | ディスクリート半導体 | ダイオード | ||

| トランジスター | ||||

| パワートランジスター | ||||

| 整流器およびサイリスター | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | LED | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラー | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | 集積回路タイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサー(MPU) | |||

| マイクロコントローラー(MCU) | ||||

| デジタルシグナルプロセッサー | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非対象) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm | ||||

| ビジネスモデル別 | 垂直統合型デバイスメーカー(IDM) | |||

| 設計/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| AI | ||||

| 政府(航空宇宙および防衛) | ||||

レポートで回答される主要な質問

2025年の英国半導体市場の規模はどのくらいですか?

市場は2025年に63億3,000万米ドルに達し、2030年までに70億7,000万米ドルに達すると予測されています。

国内半導体収益を支配するデバイスカテゴリーはどれですか?

集積回路がArmベースのCPU、アナログパワー、組み込みMCUに牽引されて63.04%のシェアでトップです。

センサーおよびMEMSデバイスに期待される成長率はどのくらいですか?

センサーおよびMEMSはADASおよび産業用IoTの普及に支えられ、3.11%のCAGRで拡大するでしょう。

なぜ自動車が半導体の最大のエンドユーザーなのですか?

電動化の義務と電子コンテンツの増加が自動車需要を市場収益の29.25%に押し上げています。

政府の政策は半導体の拡大をどのように支援していますか?

GBP10億の国家半導体戦略が研究開発、スキル、インフラに資金を提供し、2026年以降の産業用電力料金の削減で補完されています。

英国の主要な化合物半導体ハブはどこにありますか?

ニューポートウェーハファブとIQEのエピタキシーキャンパスを中心とするサウスウェールズが、ヨーロッパ最大の化合物半導体クラスターを形成しています。

最終更新日: