造影超音波市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

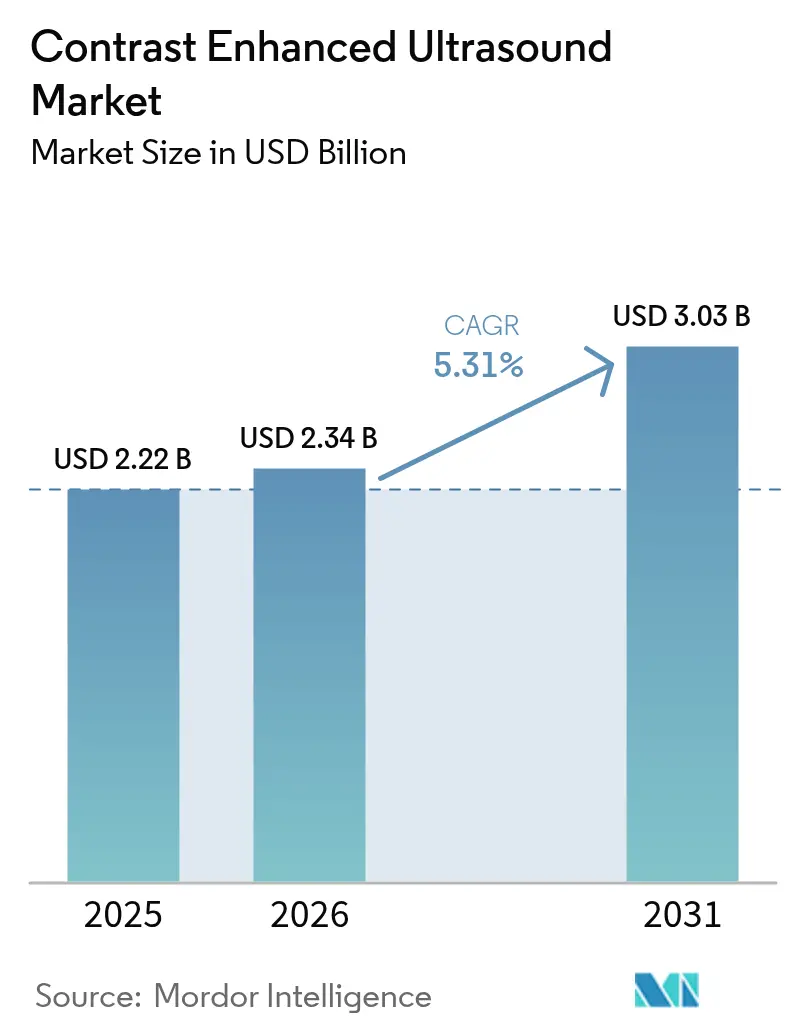

| 市場規模 (2026) | 2.34 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる造影超音波市場分析

造影超音波市場規模は2026年に23億4,000万米ドルと推定され、2025年の22億2,000万米ドルから成長し、2031年には30億3,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 5.31%で成長します。

需要は、放射線を使用しないイメージングの利用拡大、心血管疾患および肝疾患の負担増大、ポイントオブケアへの普及拡大によって牽引されています。機器販売は依然として最大の収益源ですが、新たなマイクロバブル製剤が臨床的有用性を高めるにつれ、造影剤の使用量が加速しています。アジアは中国および日本におけるインフラ拡充を背景に最も成長の速い地域であり、腫瘍の特性評価においてCEUSが不可欠となるにつれ、腫瘍学が用途別成長をリードしています。ベンダーおよび政府による戦略的投資がイノベーションサイクルを短縮する一方、規制上のハードルと人材不足が近期の勢いを抑制しています。

レポートの主要ポイント

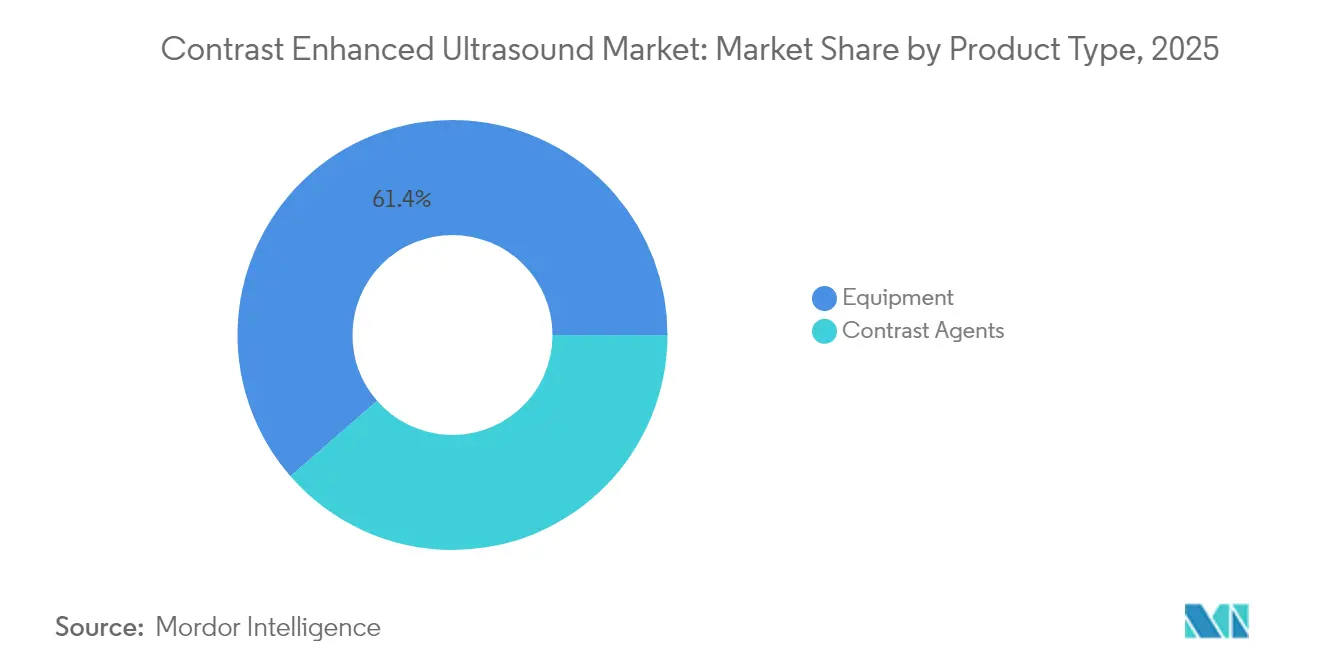

- 製品タイプ別では、機器が2025年の造影超音波市場シェアの61.42%を占め、造影剤は2031年にかけてCAGR 10.74%で拡大しています。

- 技術別では、非標的型CEUSが2025年の造影超音波市場シェアの88.07%を保持し、標的型CEUSは2026年~2031年にかけてCAGR 14.02%で成長する見込みです。

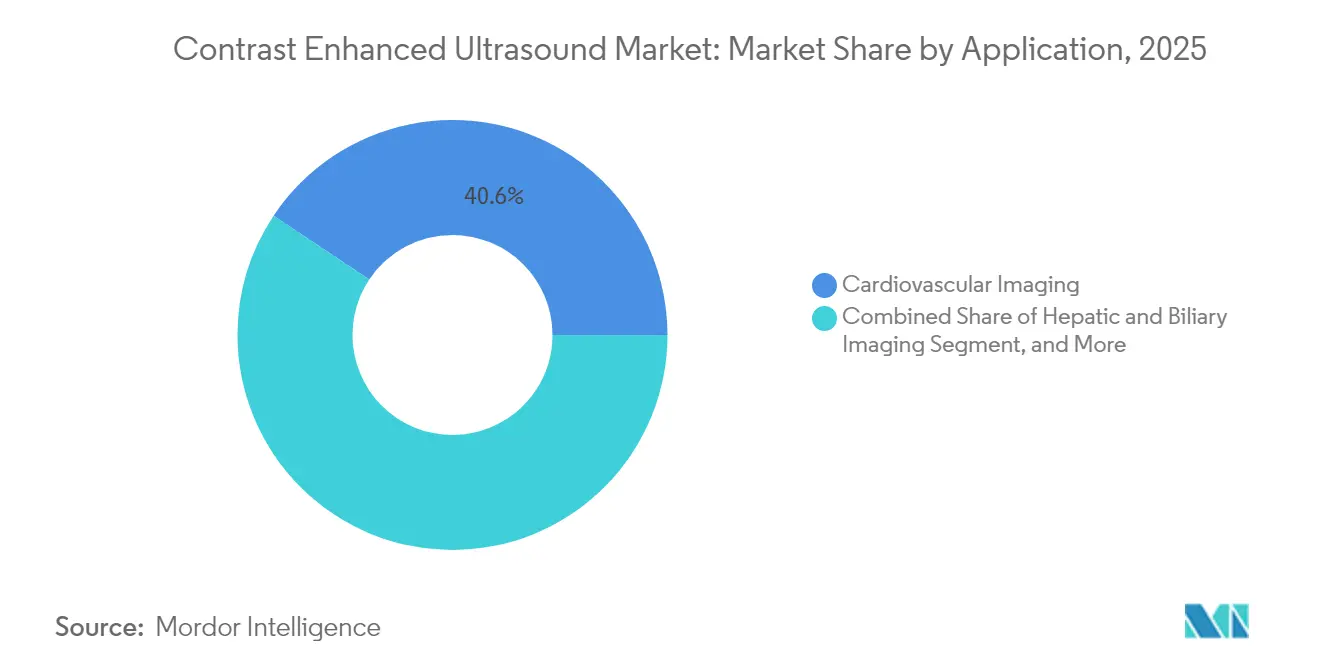

- 用途別では、心血管イメージングが2025年の造影超音波市場規模の40.64%を占め、腫瘍学は2025年から2031年にかけて最も高い成長率12.11%を記録する見込みです。

- エンドユーザー別では、病院が2025年の造影超音波市場規模の69.03%を占め、診断画像センターは2031年にかけてCAGR 10.04%で拡大する見込みです。

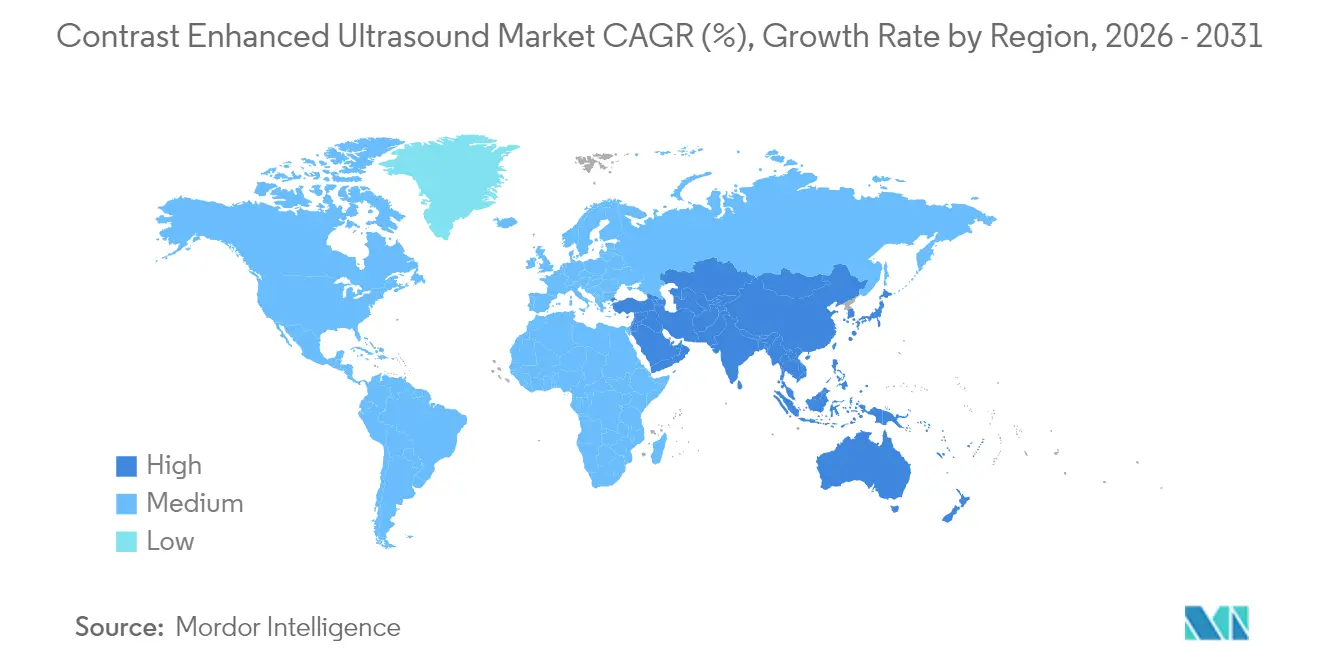

- 地域別では、北米が2025年の造影超音波市場シェアの36.88%を占め、アジア太平洋は2031年にかけてCAGR 9.41%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の造影超音波市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性心血管疾患および肝疾患の負担 | +2.1% | 北米、欧州、世界の新興経済国 | 中期(2~4年) |

| 放射線を使用しないイメージングへのシフト | +1.8% | 世界(北米および欧州での早期普及) | 長期(4年以上) |

| ポイントオブケア超音波の普及拡大 | +1.2% | 北米、欧州、アジア主要都市圏 | 中期(2~4年) |

| 政府および民間投資の急増 | +0.9% | 北米、欧州、アジア | 短期(2年以内) |

| 低侵襲診断に対する需要の増大 | +0.7% | 世界 | 長期(4年以上) |

| マイクロバブル造影剤における技術的進歩 | +0.6% | 世界の研究拠点 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リアルタイム灌流イメージングを必要とする慢性心血管疾患および肝疾患の負担増大

心臓および肝臓の病態の着実な増加が、動的灌流評価に対する需要を高めています。CEUSは、従来のBモード超音波では捉えられない微小血管血流のリアルタイム可視化を実現し、多施設試験において肝臓病変の悪性・良性鑑別に対して感度86%、特異度91.3%を達成しています。[1]Tian-Hua Tian ら、「肝臓病変におけるCEUSの診断性能」、Journal of Clinical Medicine、jclinmed.com これらの性能向上により二次的イメージングが削減され、早期介入が支援されることで、北米および欧州の三次医療機関における手技の普及が促進されています。

小児および妊婦への放射線を使用しないイメージングへのシフト

電離放射線に対する懸念が、臨床医を超音波へと誘導し続けています。CEUSは、放射線および腎毒性リスクを排除しながら、CTまたはMRIに匹敵する診断性能を提供します。クリーブランドクリニックによると、重篤な副作用は投与の0.01%未満で発生します。[2]クリーブランドクリニック、「超音波造影剤安全性アップデート」、clevelandclinic.org 欧州における政策指令および米国における小児ガイドラインの改訂がこの移行をさらに強化し、病院が小児肝臓および腎臓の日常的な検査にCEUSパスウェイを組み込むことを促しています。

救急・集中治療におけるポイントオブケア超音波プラットフォームの普及拡大

ポータブルシステムに統合されたベッドサイドCEUSは、外傷、脳卒中、および心臓救急のトリアージを加速します。RSNA 2024で発表された研究では、腹部外傷症例においてCTパスウェイと比較して出血源の特定が45分速いことが示されました。[3]北米放射線学会、「外傷における造影超音波」、rsna.org GE HealthCareなどのベンダーは新しいポイントオブケアモデルにAIツールを組み込み、一般医が迅速に診断グレードの画像を取得できるようにしており、これにより下流のイメージングカスケードが削減され、ICUリソースが節約されます。

政府および民間組織による投資の増大

資本プロジェクトおよび買収が、キャパシティを拡大し製品ラインを多様化しています。BraccoのジュネーブにおけるHexagon施設への9,010万米ドルの投資は、超音波造影バイアルの世界供給量を3倍にし、以前の不足を解消します。GE HealthCareによるIntelligent Ultrasoundの5,100万米ドルの買収は、プレミアムスキャナーにリアルタイムAI分析を注入し、ワークフロー効率における競争基準を引き上げます。中国およびEUにおける公的研究助成金は、承認適応症を拡大する橋渡し試験をさらに支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CEUS訓練を受けた超音波技師の不足 | –1.5% | 新興市場、北米および欧州の農村部 | 中期(2~4年) |

| 新規造影剤に対する規制上の遅延 | –0.8% | 米国で最も高く、他地域では中程度 | 長期(4年以上) |

| プレミアムシステムの高い初期費用 | –0.7% | アジア、アフリカ、ラテンアメリカ | 短期(2年以内) |

| 副作用および安全性への懸念 | –0.4% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CEUS訓練を受けた超音波技師の限られた供給

2024年のJournal of Diagnostic Medical Sonographyの調査では、専門家の42%がCEUS導入の主な障壁として不十分なトレーニングを挙げています。スキル不足は検査スケジュールを長引かせ、特に体系的なメンタリングを欠く小規模病院での利用を抑制します。大手ベンダーは現在、コンソール購入にeラーニングモジュールをバンドルしていますが、新興経済国での普及は遅れており、放射線を使用しないイメージングから最も恩恵を受けられる地域での量的成長を制約しています。

新規造影剤に対する厳格かつ長期にわたる規制経路

造影剤は医薬品と医療機器の両方として規制されており、米国では承認までの期間が5年を超えます。市販後調査では良好な安全記録が示されているものの、標的型造影剤は生物学的コンジュゲートを含むため追加的な精査を受けます。これらのハードルは開発コストを引き上げ、小規模参入者を阻害し、イノベーションの速度を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が優位を保ちながら造影剤が加速

2025年、機器は造影超音波市場の収益の61.42%を生み出しました。病院は腹部、心臓、および産科イメージングにわたる汎用性から多目的プレミアムコンソールを重視しています。機器の造影超音波市場規模は、北米および欧州における更新サイクルとともに着実に拡大する見込みです。一方、造影剤は手技件数の増加および安全性の高い六フッ化硫黄マイクロバブルの承認を背景に、CAGR 10.74%で拡大しています。BraccoのHexagonプラントは過去の供給ボトルネックを解消し、アジアおよびラテンアメリカ全域での二桁の出荷成長を支えます。イノベーションの勢いは、バイオテク企業とスキャナーOEMの共同研究開発を引き付けている分子イメージングを可能にする標的型造影剤において最も強くなっています。

需要の相乗効果は明らかです。コンソールの設置が増えるたびに消耗品の継続的な販売が促進され、新しい造影剤がベンダーを差別化するソフトウェアアップグレードを引き起こします。トランスデューサー保証と造影剤購入契約を組み合わせたバンドルサービス契約が、より強固な顧客関係を生み出しています。しかし新興経済国では、依然として汎用マイクロバブルと組み合わせたコスト効率の高い中級機器が好まれており、単一価格のグローバル戦略に課題をもたらす二極化した購買環境を示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:標的型CEUSがニッチから成長エンジンへ

非標的型CEUSは2025年の収益の88.07%を占め、幅広い規制承認と確立された臨床プロトコルに支えられています。非標的型検査の造影超音波市場規模は、心臓病学および腹部イメージングの件数に牽引されて引き続き拡大しています。しかし標的型CEUSは、学術センターが腫瘍学および炎症に対するリガンド特異的マイクロバブルを検証するにつれて普及が進んでいます。

2031年にかけてのCAGR 14.02%は、VEGF、インテグリン、および免疫チェックポイントを標的とした造影剤のパイプラインを反映しています。欧州の早期採用者は薬物反応モニタリングに関する有望な結果を発表しており、償還に関する議論が始まっています。課題は残っています。より長い規制審査と解釈の複雑さは、放射線科医と臨床医のより緊密な連携を必要とします。それでも標的型イメージングは精密医療のトレンドと一致しており、腫瘍学試験および免疫療法モニタリングにおける大きなサンプリングに向けてこのモダリティを位置づけています。

用途別:心血管は安定、腫瘍学が加速

心血管検査は2025年の収益の40.64%を占め、心内膜境界の定義および心筋灌流にCEUSを活用するエコーラボに支えられています。心臓病学の造影超音波市場シェアは、2025年のガイドライン改訂が音響窓が不十分な患者において核医学検査前にCEUSを推奨するにつれて、引き続き大きな規模を維持しています。

腫瘍学は最も急峻な軌跡を示しており、微小血管の特性評価が肝臓、腎臓、および乳房腫瘍の検査において重要となるにつれてCAGR 12.11%で拡大しています。CEUSは2cm未満の病変を88.9%の精度で正確に検出し、診断の遅延を短縮します。さらにCEUSはアブレーション療法をガイドし、早期反応を評価することで、CT再検査を最小化します。肝臓・胆道の用途は引き続き中核をなし、泌尿器科および産科への応用は腎機能障害および妊娠における安全性を強調する研究的研究を通じて拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、診断センターが存在感を高める

病院は2025年の造影超音波市場の69.03%を占め、統合された予算と多分野にわたる症例構成を活用しています。大学病院は新しい用途を先導し、高性能コンソールの資金となる研究助成金を確保しています。それでも、外来患者の件数が入院設定からシフトするにつれ、診断画像センターはCAGR 10.04%を示しています。

有利な償還、待ち時間の短縮、および地域密着型イメージングに対する患者の嗜好の高まりがこの増加を牽引しています。アジアにおける独立センターの造影超音波市場規模は、政府が公的部門の負担を軽減するために民間参加を奨励するにつれ、2030年までに倍増する可能性があります。外来手術センターは即時の手技前後評価にCEUSを採用し、分散型ケアへのシフトを強化しています。

地域分析

北米は2025年の収益の36.88%を占め、早期のFDA承認と強固な償還制度に支えられています。多くの教育病院がCEUSガイドラインの策定をリードし、地域医療への迅速な普及を確保しています。カナダが国家的な肝細胞がんパスウェイにCEUSを組み込んだことが、リーダーシップをさらに確固たるものにしています。欧州は第2位であり、ドイツおよび英国が放射線量の低減を重視しています。欧州超音波医学・生物学連合の2024年改訂ガイドラインがベストプラクティスを成文化し、加盟国全体で均一な品質を促進しています。

アジアはCAGR 9.41%で最も高い成長を示しています。中国の「健康中国2030」計画は先進的なイメージングを優先し、CEUSを採用する地方病院への補助金を投入しています。日本の急速な高齢化が心血管および腫瘍学的イメージングを牽引し、地元ベンダーはクリニック向けにカスタマイズされたコンパクトスキャナーを導入しています。インドはまだ初期段階にありますが、認知度の向上と地元販売業者による競争力のある価格のコンソールの販売により、強い潜在力を示しています。

ラテンアメリカおよび中東・アフリカは、資本制約と限られた医療従事者トレーニングにより、総合的な普及において遅れをとっています。多国間開発銀行が一部のパイロットサイトに資金を提供しており、段階的な普及を示唆しています。バンドルされた機器・トレーニングパッケージが参入障壁を下げれば、主要ベンダーとの政府パートナーシップが勢いを加速させる可能性があります。

競合環境

市場は中程度に集中しています。造影超音波市場において、グローバルプレーヤーは多様なイメージングポートフォリオと広範なサービスネットワークを通じて強固なポジションを維持しています。専門企業が造影剤開発をリードし、地域メーカーは地元市場の強みを活かして存在感を拡大し続けています。GE HealthCareの2024年のIntelligent Ultrasound買収は、VersanaおよびLOGIQラインにリアルタイムAIを注入し、自動境界検出によりワークフローを差別化しています。SiemensのAcuson Sequoia 3.5は、検査時間を20%短縮するAI腹部パッケージを統合しています。

戦略的提携が強化されています。Samsung Medisonの2024年のBraccoとのMoUは、ハードウェアイノベーションと消耗品供給を組み合わせ、バンドルされた臨床ソリューションを約束しています。MindrayやSonoScapeなどのコスト重視の中国メーカーは、5万米ドル未満のコンソールで農村市場を標的とし、価格感応度の高いセグメントにおける既存企業のシェアを脅かしています。各社は高MI造影モードや特許取得済みマイクロバブル製剤などの独自技術を通じて競争優位性を構築しています。ユーザーのスキルギャップに対処するため、多くの企業が超音波技師向けのトレーニングプラットフォームにも投資し、顧客ロイヤルティとエコシステム統合の強化に努めています。

造影超音波産業リーダー

Siemens Healthineers AG

GE Healthcare

Bracco Diagnostic Inc.

Koninklijke Philips N.V.

Leriva Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カナダの医師による新しい研究により、造影超音波(CEUS)が、通常は造影CT検査またはMRI検査を必要とする医療上の問題や疑わしい腫瘍を発症した妊婦にとって、安全で正確な診断画像オプションであることが強調されました。

- 2024年11月:診断画像のグローバルプレーヤーであるBraccoは、ジュネーブに最先端施設を公開し、造影超音波(CEUS)技術の進歩における重要なマイルストーンを達成しました。8,000万ユーロ(9,010万米ドル)を超える投資により、新しいHexagonビルはBraccoのマイクロバブル技術に基づく革新的な超音波造影剤の生産能力を3倍にします。

- 2024年7月:GE HealthCareは、Intelligent Ultrasound Group PLCの臨床人工知能(AI)ソフトウェア事業を約5,100万米ドルで買収する契約を発表しました。Intelligent Ultrasoundは、超音波をよりスマートかつ効率的にすることを目的とした統合AIドリブン画像解析ツールのリーダーとして認められています。GE HealthCareは、これらの先進的なAIソリューションを超音波ポートフォリオ全体に統合し、臨床ワークフローの改善と使いやすさの向上に向けた技術力を強化する計画です。この戦略的買収は、より効率的で正確かつユーザーフレンドリーな超音波イメージングを提供することで、臨床医と患者の双方に恩恵をもたらすことが期待されています。

- 2024年7月:GE HealthCareは、Intelligent Ultrasound Group PLCの臨床人工知能(AI)ソフトウェア事業を約5,100万米ドルで買収する契約を締結しました。Intelligent Ultrasoundは、超音波の効率性とインテリジェンスを高める統合AIドリブン画像解析ツールを専門としています。この買収により、GE HealthCareは先進的なAIソリューションを超音波ポートフォリオ全体に組み込み、臨床ワークフローの改善と使いやすさの向上に向けた技術を強化し、最終的に臨床医と患者の双方に恩恵をもたらすことができます。

世界の造影超音波市場レポートの調査範囲

本レポートの調査範囲として、造影超音波(CEUS)は、腹部および骨盤内の臓器と血管をより明確に可視化するために、マイクロバブル・ナノバブルガスからなる静脈内造影剤を投与する手技を指します。

造影超音波市場は、製品タイプ(機器および造影剤)、技術(非標的型および標的型)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| 造影剤 |

| 非標的型CEUS |

| 標的型CEUS |

| 心血管イメージング |

| 肝臓・胆道イメージング |

| 腎臓・泌尿器イメージング |

| 産科・婦人科 |

| 腫瘍学・腫瘍特性評価 |

| その他 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 機器 | |

| 造影剤 | ||

| 技術別 | 非標的型CEUS | |

| 標的型CEUS | ||

| 用途別 | 心血管イメージング | |

| 肝臓・胆道イメージング | ||

| 腎臓・泌尿器イメージング | ||

| 産科・婦人科 | ||

| 腫瘍学・腫瘍特性評価 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 診断画像センター | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

造影超音波市場の現在の規模はどのくらいですか?

市場は2026年に23億4,000万米ドルに達しており、CAGR 5.31%で2031年までに30億3,000万米ドルに達する見込みです。

造影超音波市場内で最も成長の速いセグメントはどれですか?

腫瘍学用途が最も急速に拡大しており、CEUSが腫瘍検出および治療モニタリングにおいて重要性を増すにつれ、2031年にかけてCAGR 12.11%を記録しています。

造影剤が機器販売を上回ると予想される理由は何ですか?

特定の臨床タスクに合わせた新しいマイクロバブル製剤と手技件数の増加が相まって、造影剤の収益はCAGR 10.74%で推移しており、より緩やかな機器更新成長を上回っています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、中国および日本における医療インフラの整備と慢性疾患有病率の上昇に支えられ、堅調なCAGR 9.41%を達成する見込みです。

市場拡大を抑制する主な障壁は何ですか?

CEUS訓練を受けた超音波技師の不足、新規造影剤に対する厳格な規制審査、およびプレミアムコンソールの高い初期費用が、特に新興経済国における普及を総合的に抑制しています。

CEUSはCTまたはMRIと比較して小児および妊婦にどのような恩恵をもたらしますか?

CEUSは電離放射線や腎毒性造影剤を使用せずに診断グレードのイメージングを提供し、脆弱なグループへの放射線量低減の要請に沿った、より安全な代替手段を提供します。

最終更新日: