超高速レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

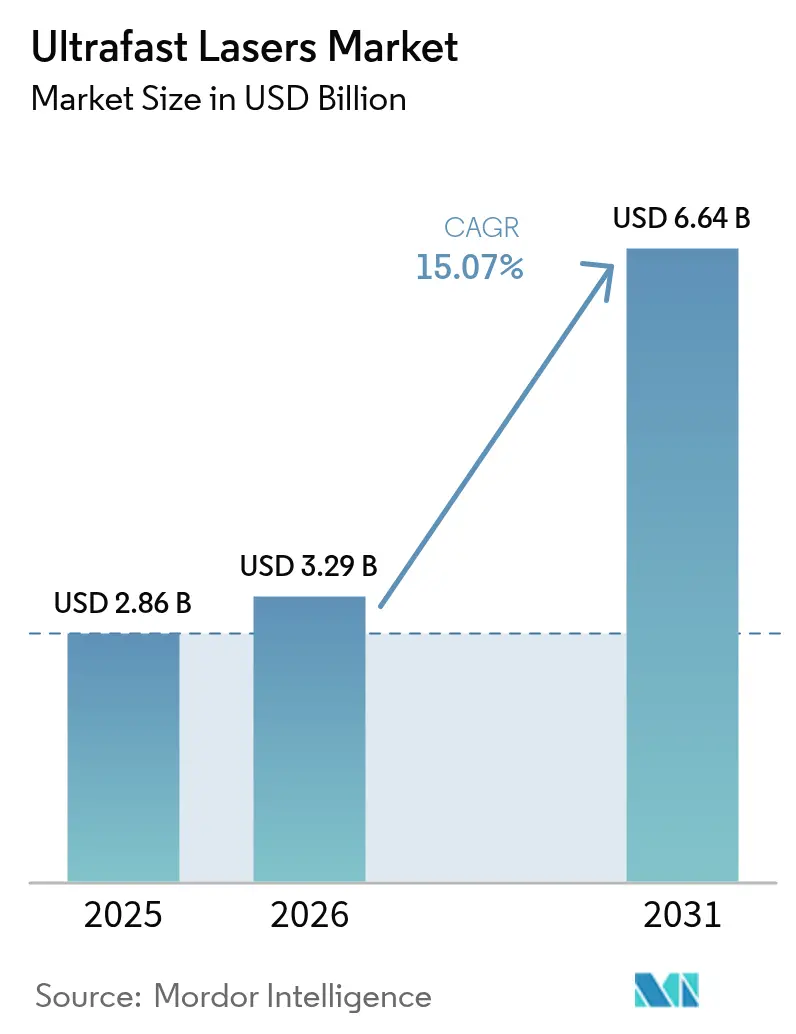

| 市場規模 (2026) | 3.29 十億米ドル |

| 市場規模 (2031) | 6.64 十億米ドル |

| 成長率 (2026 - 2031) | 15.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超高速レーザー市場分析

2026年の超高速レーザー市場規模はUSD 32億9,000万と推定され、2025年の USD 28億6,000万から成長し、2031年にはUSD 66億4,000万に達する見通しで、2026年から2031年にかけて15.07%のCAGRで成長する。フェムト秒レベルのパルス制御が20µm未満の加工フィーチャを実現することで成長が加速しており、これは従来の連続波レーザーでは達成不可能な水準である。半導体の微細化、フォルダブルディスプレイの普及、および電気自動車(EV)用電池技術の革新が相まって、メーカーが精密かつ熱影響のない加工方法へと移行するにつれ、需要をあわせて強化している。ファイバーアーキテクチャは優れたビーム品質と熱管理により導入で主流となっており、一方でオールファイバーフェムト秒システムはアライメントに敏感なフリースペース光学系を排除することで支持を集めている。アジア太平洋地域はウェーハファブ、電池工場、およびディスプレイラインが中国、日本、韓国に集積しているため、導入数で首位を占めている。浜松ホトニクスによるNKT Photonicsの USD 8億での買収などの戦略的合併は、サプライヤーが光源、光学系、およびソフトウェアをターンキー生産ツールへと統合する垂直統合の動きを示している。

主要レポートの要点

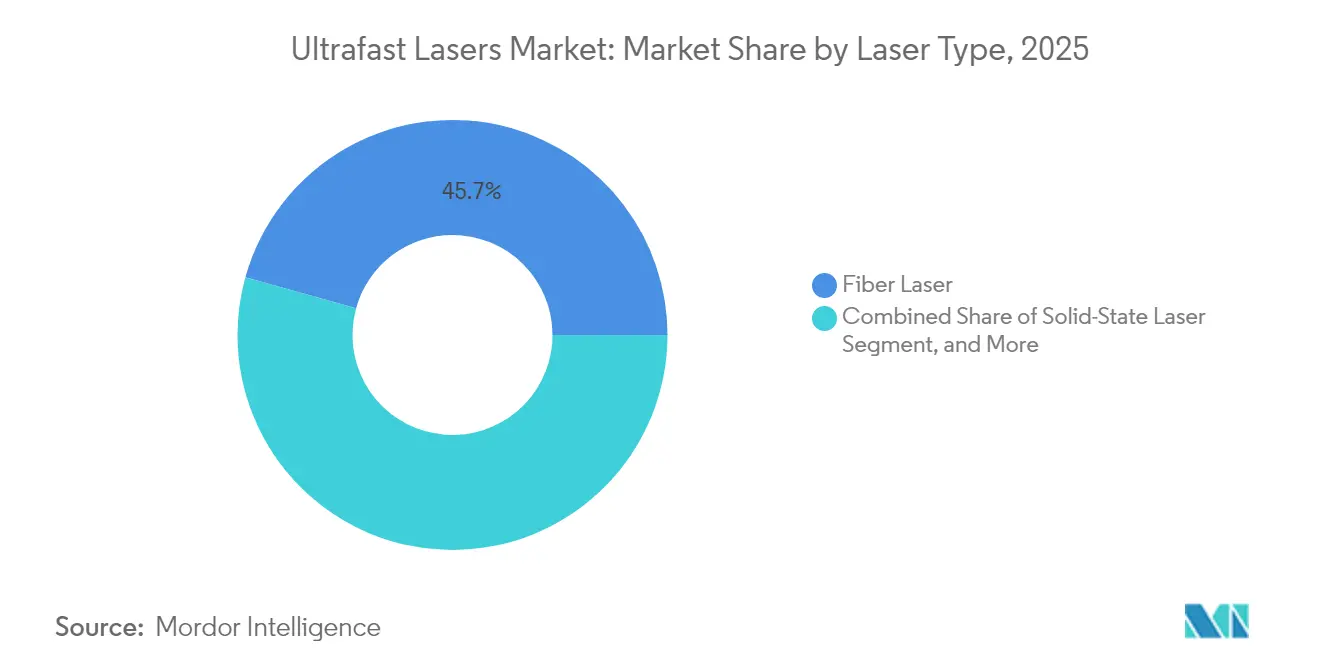

- レーザータイプ別では、ファイバーレーザーが2025年の超高速レーザー市場シェアの45.68%を占めてリードし、オールファイバーフェムト秒レーザーは2031年にかけて16.28%のCAGRで前進すると予測される。

- パルス幅別では、フェムト秒システムが2025年の超高速レーザー市場規模の62.35%のシェアを占め、2031年まで16.42%のCAGRで成長している。

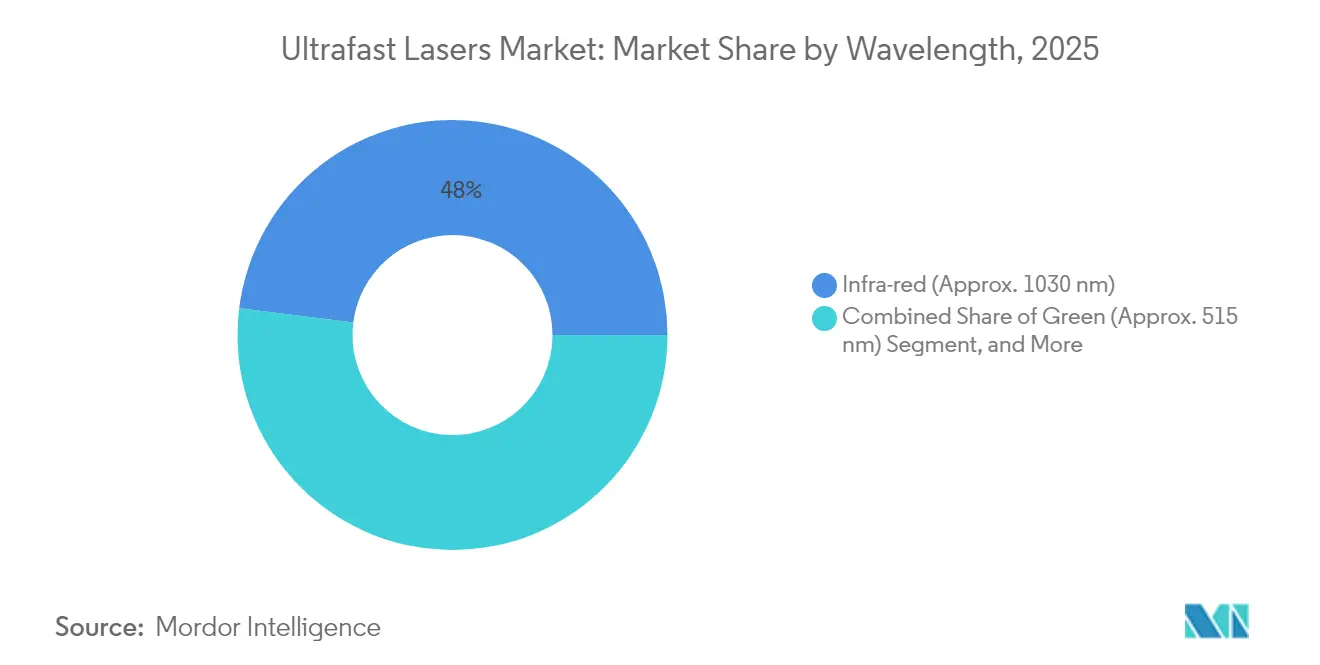

- 波長別では、UV(紫外線)プラットフォームが17.83%のCAGRで最速セグメントを記録し、赤外線は2025年の売上の48.02%を維持した。

- 用途別では、材料加工およびマイクロマシニングが2025年の超高速レーザー市場規模の53.62%のシェアを占め、生体医用イメージングが2031年にかけて17.39%のCAGRで上昇している。

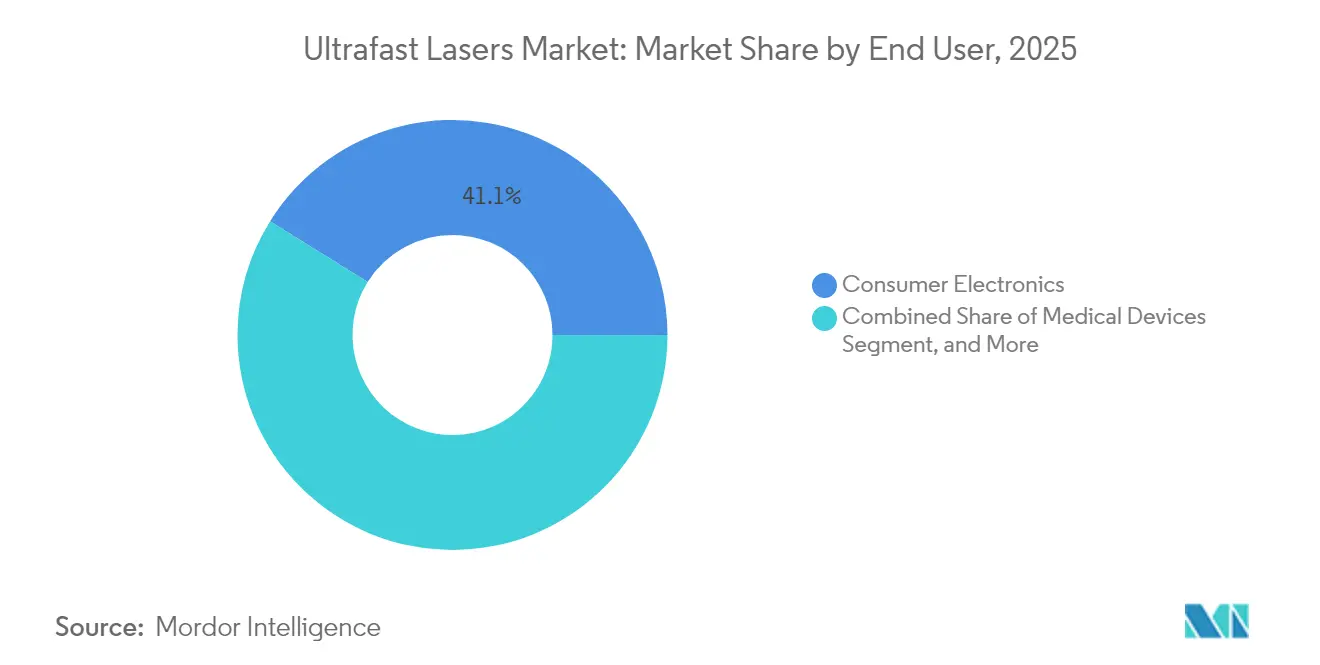

- エンドユーザー別では、コンシューマーエレクトロニクスが41.12%の市場シェアで市場をリードし、自動車は2031年にかけて17.02%のCAGRで拡大すると予測される。

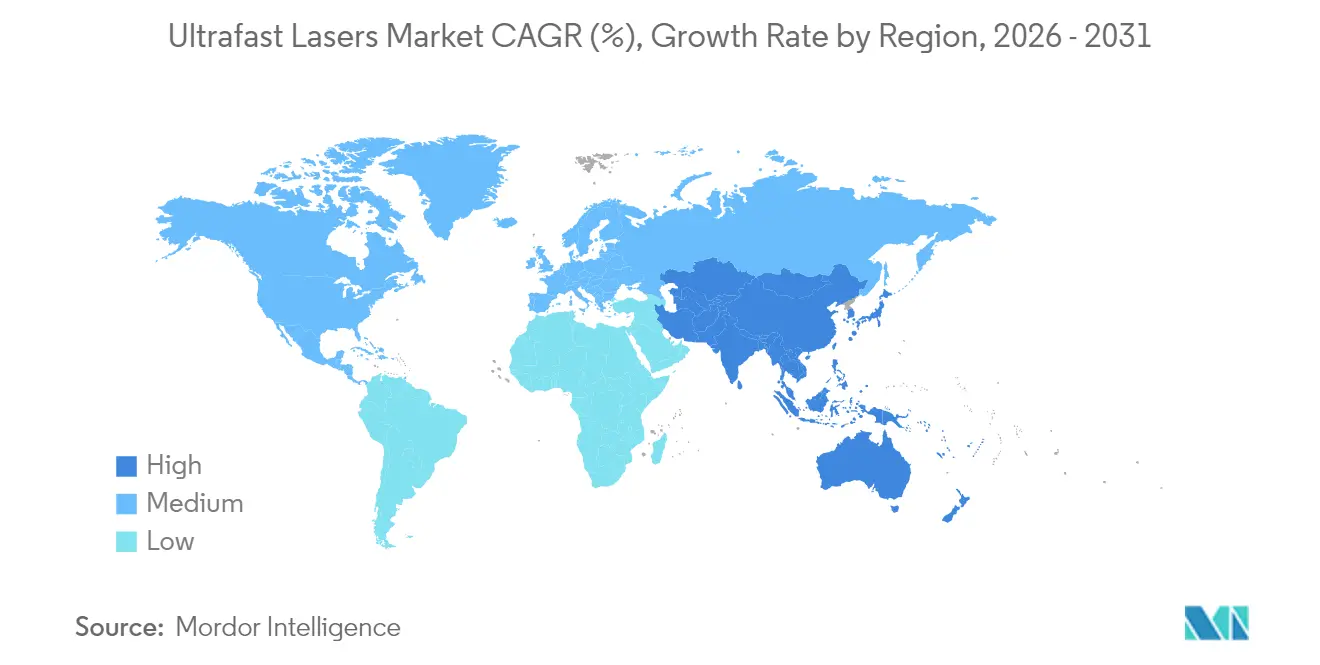

- 地域別では、アジア太平洋地域が2025年に38.14%のシェアを保持し、2031年まで18.21%のCAGRで拡大すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル超高速レーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体微細化の波が20µm未満のフィーチャ加工需要を促進 | +2.50% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| EV電池箔切断の超高速「バーストモード」レーザーへのシフト | +2.80% | グローバル、中国・ドイツ・米国での早期成果 | 短期(2年以内) |

| フォルダブルディスプレイ向けの高アスペクト比ガラス穿孔 | +3.10% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| ウェーハ上の量子フォトニクスプロトタイピングは200fs未満のパルスを必要とする | +2.40% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 先端製造業のリショアリングに対する政府インセンティブ | +1.90% | 北米および欧州 | 中期(2〜4年) |

| AI支援アダプティブオプティクスによるマルチビームスループットの向上 | +2.10% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

半導体微細化の波が20µm未満のフィーチャ加工需要を促進

3Dパッケージングアーキテクチャへ移行するチップメーカーは、熱影響ゾーンを排除しながらアスペクト比10:1を超えるシリコン貫通ビア(TSV)を穿孔するフェムト秒パルスに依存している。SamsungおよびSK Hynixはすでに高帯域幅メモリスタッキング向けにそのようなシステムを導入している。工具ベンダーは、2024年の新規ウェーハ加工注文のうち超高速プラットフォームが35%を占めたと報告しており、2022年の18%から上昇している。20nm未満への継続的なノードの縮小は、機械的またはCWレーザーオプションの断念を余儀なくすることで、超高速レーザーのアドレサブル市場を拡大させる。アジア太平洋地域における生産量の増加は、関連するフォトマスクおよびサブストレートハウス全体で設備需要を増幅させる。

EV電池箔切断の超高速「バーストモード」レーザーへのシフト

ギガファクトリーのデータは、フェムト秒バーストモード切断が6µm箔のスループットを40%向上させ、短絡を引き起こすエッジバリを排除することを示している。[1]Tesla Inc.、「テスラ2024年インパクトレポート」、Tesla.com CATLおよびBYDは2024年にレーザー切断ラインへUSD 1億5,000万を投資し、商業化の勢いを示している。電池エネルギー密度の上昇に伴い精度需要が高まり、メーカーはより薄い箔へと移行し、機械的せん断よりもアブレーションが好まれるようになっている。多重化ビームスプリッティングにより積層シートの同時加工が可能となり、稼働率を高め、より高い設備投資を正当化する。これらの要因が自動車製造ラインに特化した超高速レーザーの市場シェアを拡大させる。

フォルダブルディスプレイ向けの高アスペクト比ガラス穿孔

フェムト秒穿孔は100µmのガラスにマイクロクラックなしで10µmの穴を加工し、フォルダブルOLED生産の許容公差を満たす。[2]Samsung Display、「フォルダブルOLED生産ラインがフェムト秒穿孔を採用」、Samsungdisplay.com Corningはアンダーディスプレイカメラ向けガラス供給のため、2024年に超高速設備へUSD 2億を投資した。ディスプレイ解像度が8Kへとアップグレードされることで配置許容誤差が2µmまで狭まり、これは300fs未満のパルスのみが達成可能である。アジア太平洋地域のパネルメーカーが注文を加速させており、同地域の超高速レーザー市場成長を押し上げている。レーザー、スキャナー、ソフトウェアのサブシステムを統合するサプライヤーは設計採用での勝利を確保し、数年にわたる設備投資サイクルに組み込まれる。

ウェーハ上の量子フォトニクスプロトタイピングは200fs未満のパルスを必要とする

IBMは超高速導波路書き込みを用いて単光子源忠実度99.5%を達成し、より長いパルスで生成された87%を上回った。[3]IBM Corporation、「量子フォトニクスのブレークスルー2024」、Ibm.com IonQとNKT Photonicsのパートナーシップは、トラップドイオンデバイス向けのフェムト秒光源を対象としている。デイトン大学のUSD 250万のRAAM施設などの大学ラボが研究需要をさらに拡大させている。量子コンピューティングのロードマップが集積フォトニック回路を求めるにつれ、産業品質の超高速ツールが不可欠となる。したがって、超高速レーザー市場の長期的成長は、産業稼働率指標を伴う200fs未満のパルス安定性にかかっている。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| イッテルビウムドープファイバーにおけるサプライチェーンのボトルネック | -1.80% | グローバル | 短期(2年以内) |

| 厚板金属切断におけるCWファイバーレーザーとの生産性格差 | -1.20% | グローバル、特に重工業地域 | 中期(2〜4年) |

| 中小企業(SME)向けのIEC 60825レーザー安全適合コスト | -0.90% | グローバル | 短期(2年以内) |

| 平均出力500W超でのサーマルレンズ不安定性 | -1.10% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イッテルビウムドープファイバーにおけるサプライチェーンのボトルネック

高出力イッテルビウムファイバーのリードタイムは2024年に6ヶ月へと延長した。これは、フェムト秒安定性に必要な希土類均一性を習得している企業がわずかしかないためである。[4]Nufern、「特殊光ファイバーのサプライチェーン最新情報」、Nufern.com 中国の新興企業はモード不安定性を引き起こす不純物の問題を抱えており、100W未満のシステムへの参入にとどまっている。供給制約は超高速レーザー市場で最も急速に拡大するセグメントであるオールファイバーフェムト秒レーザーの生産増強を脅かす。ベンダーは二重調達先の認定で対応しているが、プロセスの複雑さにより少なくとも2026年までは設備増強が遅れる。長期にわたる供給不足は、下流需要が急増する中でも売上高に上限をもたらすリスクがある。

厚板金属切断におけるCWファイバーレーザーとの生産性格差

TRUMPFは、CWレーザーが10mm鋼板を切断する際、超高速ユニットと比較して3〜5倍の速度と40%低い電力消費を計測した。[5]TRUMPF SE + Co. KG、「レーザー切断生産性の進歩」、Trumpf.com 自動車のボディパネルや船体セクションは依然として溶融ベースのアプローチが好まれている。運用コストは超高速プラットフォームで加工1kgあたり60%高く、重工業製造における対応可能なボリュームを制限している。バーストモードの向上により差は縮まるが完全には解消されず、厚板加工における超高速レーザー市場の採用に上限が維持される。サプライヤーは代わりに薄板金属、脆性基板、またはマイクロパターニングのニッチ分野に注力する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ファイバーの優位性が統合を推進

ファイバーアーキテクチャは2025年の超高速レーザー市場の45.68%を占め、これは工場稼働率目標を満たす50,000時間以上の平均故障間隔(MTBF)に支えられている。固体レーザーおよびダイオード励起バルクプラットフォームは1mJ以上のピークエネルギーにおいて有用性を維持しているが、生産ラインへの販売は低調である。オールファイバーフェムト秒ユニットの超高速レーザー市場規模は、アライメントフリーのレイアウトがメンテナンス訪問を削減することで、16.28%のCAGRで成長すると予測される。Coherentのようなベンダーは、光源、電源、チラーユニットをフットプリントを節約するラックに集約し、ウェーハや電池ツール内への直接統合を可能にしている。

システムの簡素化により、OEMはモーションステージ内にレーザーを組み込み、従来は汚染の原因となっていた外部ビームパスを除去できる。また、統合はサービスの継続性を強化する。ブランドを切り替えるとマシン全体の再認定が必要になるためである。ファイバーのリーダーは切り替えコストを引き上げるファームウェア、スキャナー、AIオプティクスのスイートを拡張し、超高速レーザー市場における支配力を深めている。バルクレーザーの専門企業は、ファイバーがパルスエネルギーや波長可変性で劣る研究またはエキゾチック波長のニッチ分野へと軸足を移している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

パルス幅別:フェムト秒の用途が拡大

フェムト秒デバイスは2025年の売上の62.35%を占めた。これは非熱アブレーションがシリコン、ガラス、およびポリマーフィルムにおける基板損傷を防ぐためである。進化するバーストモードアーキテクチャは現在、熱の100nm浸透以下への抑制を維持しながら材料除去率を5倍向上させている。超高速レーザー市場セグメントは、工具コストがピコ秒オプションに近づくにつれ、2031年まで16.42%のCAGRで予測される。ピコ秒光源は、わずかな熱影響ゾーンが許容される場合や、大面積テクスチャリングに高い平均パワーが必要な場合に存続する。

フェムト秒の価格が下落し速度が向上するにつれ、収束により境界が曖昧になる。設備購入者は、予算制約ではなく用途の物理学によってパルス幅を指定するようになり、競争が激化している。サプライヤーは、単一パルスとバーストシーケンスを切り替えるコントローラーを拡充し、1台のヘッドで同一ライン内のダイシング、マーキング、トリミングに対応できるようにし、超高速レーザー市場のアドレサブルリーチを拡大している。

波長別:UV成長が医療用途を加速

約1030nmの赤外線は、成熟したイッテルビウムファイバー利得媒体を背景に2025年の48.02%のシェアを維持した。一方、UV 355nmユニットは医療機器および先進パッケージング企業が熱負荷を最小限に抑えた1µm未満のカーフを求めるため、17.83%のCAGRで成長している。周波数変換フェムト秒光源は、IRビームでは対処できない透明材料加工を実現し、カテーテル、ステント、ポリマーレンズメーカーの間で超高速レーザー市場のパイプラインを拡大させている。

Amplitude Laserによるファストライト(Fastlite)の買収は、内部高調波モジュールをもたらし、266nm未満のディープUVラインを出力する。これにより、単一のIR光源で複数波長のタスクに対応できる。このモジュール性は、多様なジョブをこなすコントラクトメーカーの予備品在庫を削減する。緑色515nmプラットフォームは銅箔およびディスプレイピクセル修復においてシェアを維持しているが、FDA医療機器申請内での規制への慣れ親しみにより勢いではUVがリードし、超高速レーザー市場の総売上への牽引力を強めている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

用途別:生体医用イメージングが革新を牽引

材料加工およびマイクロマシニングは2025年に53.62%のシェアで基幹を維持し、マイクロメートル精度を必要とするウェーハダイシング、ビア穿孔、箔切断ラインを包含する。しかし生体医用イメージングは最も高い17.39%のCAGRを記録している。これは超高速パルスが最小限の副次的組織影響で多光子顕微鏡法およびフェムト秒レーザー手術を可能にするためである。病院は精密な角膜形成と神経マッピングに注目し、医療機器OEMは手術室向けにコンパクトなレーザーを組み込み、医療分野における超高速レーザー市場を拡大させている。

分光法およびメトロロジーは、ポンプ・プローブセットアップの信号対雑音比の向上を通じて段階的な需要を加える。学術機関はインキュベーターとして機能し、新しいビーム整形および波長混合アプローチを産業への移転前に実証する。この分野横断的な知見の共有は商業化サイクルを短縮し、超高速レーザー市場のパイプラインを各分野にわたって活性化し続ける。

エンドユーザー別:自動車のトランスフォーメーションが加速

コンシューマーエレクトロニクスは、スマートフォンブランドが超薄型ガラスおよびフレキシブルプリント基板(PCB)をレーザーカットするため、2025年の売上の41.12%を占めた。しかし自動車工場は、EV電池と軽量アルミニウムシャシーにバリのない低熱加工が必要なため、17.02%のCAGRを記録している。Teslaは自動化フェムト秒クラスターを使用して毎年数百万枚の電池箔を加工し、産業規模での実用性を実証している。

医療機器メーカーはインプラントの骨結合(オッセオインテグレーション)のためのフェムト秒テクスチャリングを採用することで着実に成長している。航空宇宙・防衛の工場は複合材料の穿孔およびチタンのトリミングに高出力光源を統合している。このエンドユーザーの多様化はサプライヤーを循環的な変動から守り、超高速レーザー市場全体のレジリエンスを向上させる。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地域分析

アジア太平洋地域は2025年に超高速レーザー市場の38.14%を占め、ウェーハファブ、電池ギガファクトリー、およびディスプレイラインが中国、日本、韓国に集積しているため、2031年まで18.21%のCAGRで予測されている。中国の政策インセンティブは国内レーザーサプライヤーを育成しているが、西側ブランドは依然として300fs未満の安定性を求める高精度層を支配している。日本はイノベーションのリーダーシップを維持しており、浜松ホトニクスによるUSD 8億のNKT Photonics買収はその量子・生体医用ポートフォリオを拡大し、地域のシステム統合密度を高めている。韓国のチップおよびディスプレイのリーダー企業は安定した工具需要を支えており、同地域が超高速レーザー市場売上の主要エンジンであり続けることを確保している。

北米は研究資金とリショアリング助成金の恩恵を受けている。マサチューセッツ州の製造加速プログラム(Manufacturing Accelerate)などのプログラムはUSD 20万の補助金を提供し、IEC 60825認証コストを相殺することで中小企業のフェムト秒ツール採用を促している。米国のラボは量子フォトニクスプロトタイプの先行研究を行い、ミシガン州とテキサス州の自動車サプライヤーはEVモジュール向けのバーストモードレーザーを採用している。カナダの大学はファイバーレーザー研究を強化し、地域のサービスエコシステムを支えるフォトニクス人材のパイプラインを提供している。

欧州は自動車および医療機器において強固な地位を維持している。ドイツの一次サプライヤーはバッテリーエンクロージャー溶接およびステント加工に超高速システムを採用し、プレミアムマージンを維持している。フランスおよびリトアニアのベンダーは特殊波長モジュールを提供し、EU域内のサプライセキュリティを強化している。一方、中東・アフリカでは、アラブ首長国連邦(UAE)に研究ハブを設立する政府資金により、ゆっくりと台頭しつつある。ボリュームは依然として小さいが、航空宇宙複合材料およびフォトニックセンサー分野のパイロットラインは、技術人材が成熟した後の超高速レーザー市場への将来的な貢献を予見させる。

規制環境

超高速レーザー製品および統合マイクロマシニングツールは、IEC 60825-1(レーザー製品の安全性)を基軸とする世界的なレーザー安全性・分類基準、および米国のOSHAなどの機関が参照する職場管理基準、さらに英国で公表されているレーザー放射安全ガイダンスの下に位置づけられる。医療およびバイオイメージング用ツールチェーンでは、FDAのレーザー製品ガイダンスにおいて、一部の医療用レーザー機器に関してIEC 60825-1およびIEC 60601-2-22に紐づく適合経路が明示的に認められており、超高速光源が臨床グレードのシステムに統合される際の表示、ユーザー情報、リスク管理に影響を及ぼしている。

技術標準化についても、超短パルスの性能・測定に関する規定が強化されつつあり、産業用超短パルスレーザーに関するIEEE 2999-2023、およびレーザー製品分類に用いられる放射測定手法を更新するIEC TS 60825-13:2026(2026年2月発行)が含まれる。国境を越える出荷は、米国輸出管理規則(EAR)や国際武器取引規則(ITAR)などのデュアルユース・防衛関連規制によってさらに形作られており、2024年から2025年にかけての連邦官報における対象範囲の改訂措置および関連規制の動きにより、高性能レーザー技術や半導体関連サプライチェーンにおける一部のエンドユース・エンドユーザー審査に対するコンプライアンス上の注目が高まっている。

バリューチェーン分析

バリューチェーンは、上流の材料およびフォトニクス部品から始まる。これには、イッテルビウム系材料などの希土類原料、高純度シリカ、利得ファイバー、高調波発生(紫外・深紫外変換)に用いられる非線形結晶のほか、精密光学部品、スキャナー、制御electronicsが含まれる。これらの原料はレーザーヘッド製造とサブシステム統合へと供給される。ファイバー構成および全ファイバー式フェムト秒設計は、アライメント感度の高い組立を削減できる一方で、特殊ファイバーの供給可用性への依存度を高める。本レポートの文脈では、高出力イッテルビウムドープファイバーの納期長期化と適格サプライヤーの限定性が強調されており、これによりデュアルソーシングおよび垂直統合の重要性が高まっている。その一例が、ファイバー製造におけるIPG Photonicsの役割である。

ミッドストリーム活動は、ウエハー、ディスプレイ、電池製造装置へのOEMグレード統合に焦点を当てており、レーザー光源とビームデリバリー、ステージ、プロセスモニタリング、そして生産ラインでの認定を確立するソフトウェアを一体化している。ダウンストリームのチャネルは、ファブ、ギガファクトリー、大量生産の電子機器工場での直接契約への依存を強めており、ビア加工、ダイシング、ガラス穴あけ、箔切断のレシピを調整するアプリケーションラボやフィールドサービス網によって支えられている。生産能力と現地化はレジリエンスに影響を与え得る要素であり、2026年7月にはLITILITがビリニュスでフェムト秒レーザー工場の起工式を行い、年間3,000台のレーザー生産を目指すとしており、製造規模の拡大が半導体・精密製造需要のボトルネックをどのように緩和し得るかを示している。

競争環境

超高速レーザー産業は適度な集中度を示しており、上位5社のベンダーが主要な売上市場を占め、ニッチ専門企業が発展する余地が残されている。TRUMPFによるAmphos、Access Laser、Philips Photonicsを含む一連の買収は、光源、光学系、および自動化のノウハウをエンドツーエンドのソリューションへと積み重ね、購買者の統合リスクを削減している。CoherentはAI支援アダプティブオプティクスを活用してビーム歪みを自動補正し、顧客を独自の制御ソフトウェアに囲い込んでいる。浜松ホトニクスはNKT Photonicsの中空コアファイバーおよびスーパーコンティニウム光源を活用して量子対応ツールキットを差別化し、欧州および北米における競争優位性を鋭くしている。

MKS Instrumentsは電池箔およびガラス穿孔ラインのスループットを向上させるバーストモードフェムト秒プラットフォームに注力し、CWレーザーとの生産性同等性が重要な案件を獲得している。IPG Photonicsは垂直統合型のファイバー製造を活かし、イッテルビウム不足の時代におけるサプライを確保している。Raycusや武漢華日精密激光(Wuhan Huaray Precision Laser)などのアジアの挑戦者は低〜中出力セグメントでシェアを獲得し、西側の価格に圧力をかけているが、500fs未満での一貫性においては依然として遅れをとっている。総じて、超高速レーザー市場全体における差別化は、ソリューションの完成度、サービスリーチ、および部品の自給自足性によって形成されている。

統合は継続すると見込まれる。ベンダーは、次世代ノードファブやフォルダブルディスプレイラインを展開するOEMのソリューション実現時間を短縮するパルス整形、高調波発生、およびソフトウェア分析資産を求めている。ニッチな波長や量子フォトニクスに優れた専門企業は、大手サプライヤーがターンキーポートフォリオを求めるため、魅力的な買収対象であり続ける。しかしながら、スイッチングの障壁を下げる相互運用可能なコントロールを推進するオープンアーキテクチャの推進者が、超高速レーザー市場における健全な競争を維持するポジションを切り開く可能性もある。

超高速レーザー産業のリーダー

TRUMPF SE + Co. KG

Coherent Corp.

IPG Photonics Corporation

MKS Instruments Inc.(Spectra-PhysicsおよびNewport)

Lumentum Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会の一つは、非熱アブレーションを必要とする先進パッケージングおよびガラス基板加工ワークフローにあり、これにはガラス貫通ビア(TGV)形成や高アスペクト比フィーチャーが含まれ、クラックのないエッジと最小限の熱影響部がプロセス上重要となる。学術界から産業界への技術移転は実証事例を積み重ねつつあり、2025年6月12日には東京大学とAGC株式会社が、従来手法よりも大幅に高速でガラスなどの透明材料を超高速パルス加工する技術を発表した。これは、折りたたみ式ディスプレイガラスの穴あけやパッケージングインターポーザーのニーズに合致する、より高スループットなレーザーベースのガラス加工への道筋を強化するものである。

第二の機会は、フェムト秒光源の産業向け供給可用性を改善し、大量生産の電子機器・半導体ラインに対する納期を短縮することであり、供給基盤は依然として集中しており、特殊ファイバーおよび光学部品の制約に敏感である。製造規模拡大への投資や統合の動きが、この市場空白を後押ししている。2026年7月には、LITILITがビリニュスでフェムト秒レーザー工場の起工式を行い、年間3,000台の目標を掲げた。一方、プラットフォームベンダーは、精密マイクロマシニング向けに披露されたマルチ波長・深紫外モジュールを含め、OEMツールへの組み込みが容易なコンパクト・モジュール式アーキテクチャへのシフトを続けている。これらの動きを総合すると、安定した300 fs未満の性能と、半導体、ディスプレイ、EV電池の生産環境向けの産業用稼働率、サービス網、確保された部品調達を組み合わせたサプライヤーには余地があることが示唆される。

最近の業界動向

- 2026年5月:Light ConversionがClass 5 Photonicsを買収し、フェムト秒レーザー、OPCPA、非線形技術の能力をより広範な産業用超高速ポートフォリオに加えた。この取引により、エンドツーエンドのソリューション対応力(光源と波長拡張)が強化され、分光法および精密マイクロマシニング顧客向けの統合サービス網が拡大した。

- 2025年4月:Amplitude Laser GroupがFastliteの買収を完了し、生体医療イメージングおよび量子フォトニクスワークフローで使用される社内フェムト秒パルス整形能力を拡充した。この統合により、パルスパラメータのより緊密な制御が可能となり、安定性と再現性で差別化を図るOEM機器の統合サイクルが短縮される。

- 2024年3月:TRUMPFは、以前の買収(Amphos、Access Laser、Philips Photonicsを含む)を通じてポートフォリオの拡充を継続し、超高速光源、光学部品、自動化に関する専門知識を単一サプライヤーの下に統合した。この統合傾向により、レーザーを制御装置およびビームデリバリーとともにより完成品に近い製造モジュールへとパッケージ化することで、大量生産マイクロマシニングラインの購入検討リスクが低減される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場には、ピコ秒およびフェムト秒の非常に短いパルスを生成する超高速レーザーシステムから得られる収益が含まれ、これらは主要地域全体における材料加工、医療・バイオイメージング、および研究用途に使用されている。

対象範囲の除外事項:超高速パルスモードで動作しない従来型の連続波レーザーおよび長パルスレーザーシステム、ならびに非レーザー光学部品および一般的な実験用消耗品は除外する。

セグメンテーション概要

- レーザータイプ別

- ファイバーレーザー

- 固体レーザー

- ダイオード励起バルクレーザー

- オールファイバーフェムト秒レーザー

- パルス幅別

- フェムト秒

- ピコ秒

- 波長別

- 赤外線(約1030nm)

- 緑色(約515nm)

- UV(約355nm)

- ディープUV(266nm以下)

- 用途別

- 材料加工およびマイクロマシニング

- 生体医用および生体イメージング

- 分光法およびメトロロジー

- 科学研究

- エンドユーザー別

- コンシューマーエレクトロニクス

- 医療機器

- 自動車

- 航空宇宙・防衛

- 研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場境界を設定し、主要な需要拠点をマッピングし、時間の経過とともに繰り返し確認できる参照指標を把握するために用いられた。超高速レーザーについては、米国国勢調査局の貿易統計、UN Comtrade、世界銀行の製造業・電子機器指標、OECDの鉱工業生産統計、USPTOの特許公開情報などの公的情報源を用いて、機器需要とイノベーションがどこで拡大しているかを把握した。

また、企業の開示資料、投資家向けプレゼンテーション、製品カタログ、研究機関や大学の技術ノートを確認し、典型的な価格帯、波長・パルスの分類、およびマイクロマシニングラインや実験室構成のためのシステム調達方法を明確にした。必要に応じて、企業財務および特許に特化した有料サブスクリプションを利用し、企業レベルの状況の一貫性を保ち、相互確認の誤差を減らした。上記のデスクソースは例示的なものであり、データ収集、検証、明確化のためにその他の公開文書も参照した。

一次インタビューおよび調査

一次調査は、規模算定ロジックのストレステスト、および超高速レーザーシステムと隣接するレーザーツールとの区分に関する現実的な境界設定のために用いられた。電子機器製造、医療機器構成、研究室にわたるメーカー、インテグレーター、販売代理店、エンドユーザーと対話し、地域および用途ごとの相違点を照合することで、前提条件が乖離しないようにした。

モデルの現実性を保つため、価格動向、マイクロマシニングにおける稼働パターン、更新サイクルについて実務家と確認を行い、デスク指標が示唆する内容と照合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):12% | アジア太平洋:38% |

| 中堅層:58% | 機能・事業部門責任者:36% | 欧州・中東・アフリカ:36% |

| 小規模プレイヤー:17% | マネージャー:52% | 南北アメリカ:26% |

市場規模算定と予測

規模算定は、超高速レーザー支出を精密加工および研究グレードのレーザーシステムを購入する産業に結び付けるトップダウン需要プールから始まり、その後、用途と地域ごとの採用率および構成比の前提を用いてプールを絞り込む。合計値は、供給業者収益のサンプル、チャネルチェック、典型的なASP時期の範囲を用いた選択的なボトムアップ確認によって裏付けられ、集計値が現実的であることを確認する。

最も重要な入力要素には、電子機器・半導体製造活動、高精度生産におけるマイクロマシニングの浸透度、医療・バイオイメージング機器の調達動向、既設ベースの更新サイクル、そして平均販売価格に影響を与えるフェムト秒対ピコ秒の需要比率が含まれた。価格データが断片的であった箇所については、保守的な帯域ASP範囲を用いた上で、インタビュー対象者が説明した実際の購買行動に基づいて用途構成比により調整を行った。

予測に際しては、まずシナリオ分析を実施し、ベースケース、採用加速ケース、資本支出鈍化ケースを明確な変数変更とともに検証できるようにした。最終的な予測経路は、想定される生産能力増強、波長間の技術シフト、現実的なASPの推移に関する専門家のコンセンサスを用いて調整され、単純な直線的価格トレンドを前提とはしていない。

データ検証および更新サイクル

モデルの出力結果は、製造生産動向、関連レーザー機器カテゴリーの貿易動向、特許の勢いといった独立した指標と照合され、その後地域ごとの妥当性について検証される。用途構成、価格、時期的要因の変化では説明できない大きな乖離が見られる場合には、前提条件を再確認し、選定した回答者への追加ヒアリングを実施する。

最終確定前には、単位のロジック、通貨換算、予測要因の整合性を確保するため、複数段階にわたって作業内容を確認する。外れ値は平均化せず、記録として残す。レポートは年次で更新され、重大な事象が発生した場合には中間調整を行い、その後クライアントへ最新の見解を提供するための最終納品前チェックを実施する。

Mordor Intelligenceの超高速レーザー市場規模と他の公表推計値との比較

超高速レーザーの公表市場規模は、最終用途が類似しているように見える場合でも、時期の設定や算定ルールの違いにより大きく異なることがある。この差異は、推計が出荷台数と収益のどちらを基準にしているか、通貨換算をどこで適用しているか、あるいは価格曲線が直近の購買サイクルにおける実際の買い手の支払い状況と一致しているかどうかに起因することが多い。

本調査では、更新頻度と通貨換算の時期が地域を通じて一貫して保たれており、ASPの動向は予測に適用する前に繰り返しの現場フィードバックによって確認されている。これが、下記の2026年の数値がMordor Intelligenceにおいて現在の水準に落ち着いている実務上の理由の一つである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.29 B (2026) | |

| グローバルコンサルティングA | USD 2.79 B (2026) | 異なる2025年基準値を用いており、2026年にかけてより急速なASPの低下を適用しているとみられ、単位台数の成長が同程度であっても、短期的な収益合計を押し下げる可能性がある。 |

| 業界出版社B | USD 2.40 B (2025) | 異なる基準年を採用しており、より広範な平均通貨換算および初期年におけるより狭い集計需要範囲を用いている可能性があり、これにより2026年の収益推計との直接比較が不均衡になる。 |

この比較は、基準年の選定や価格・通貨の取り扱いによって、市場規模が数億ドル単位で変動し得ることを主に示している。需要プールを明確な用途要因に結び付け、更新の際に価格および構成比の前提を再確認することで、得られる推計値は一回限りのスナップショット的な計算ではなく、再現可能なステップに基づいて追跡可能な状態を保つ。

レポートで回答される主要な質問

2026年の超高速レーザー市場規模はどのくらいか?

当市場は2026年にUSD 32億9,000万規模であり、15.07%のCAGR軌跡で2031年までに倍増する見込みである。

超高速レーザーにおいて最も成長の速い地域はどこか?

アジア太平洋地域が18.21%のCAGRでリードしており、これは半導体、電池、ディスプレイ製造の高密度クラスターによるものである。

パルス幅別で最も市場シェアを獲得しているセグメントはどれか?

フェムト秒システムが2025年に62.35%のシェアで支配しており、16.42%のCAGRで最も速く成長している。

超高速レーザーがEV電池に魅力的な理由は何か?

バーストモードフェムト秒切断は6µm箔で40%高いスループットと無バリのエッジを実現し、内部短絡を防止する。

厚板金属切断における超高速レーザーの採用を制限する要因は何か?

連続波ファイバーレーザーは依然として10mm鋼板を3〜5倍速く、40%低い消費電力で切断するため、厚板加工では超高速オプションのコストが高くなる。

最も急速に拡大している波長セグメントはどれか?

UV 355nmプラットフォームは医療機器および先進パッケージング需要に押し上げられ、17.83%のCAGRで前進している。

最終更新日: