チューナブルレーザー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

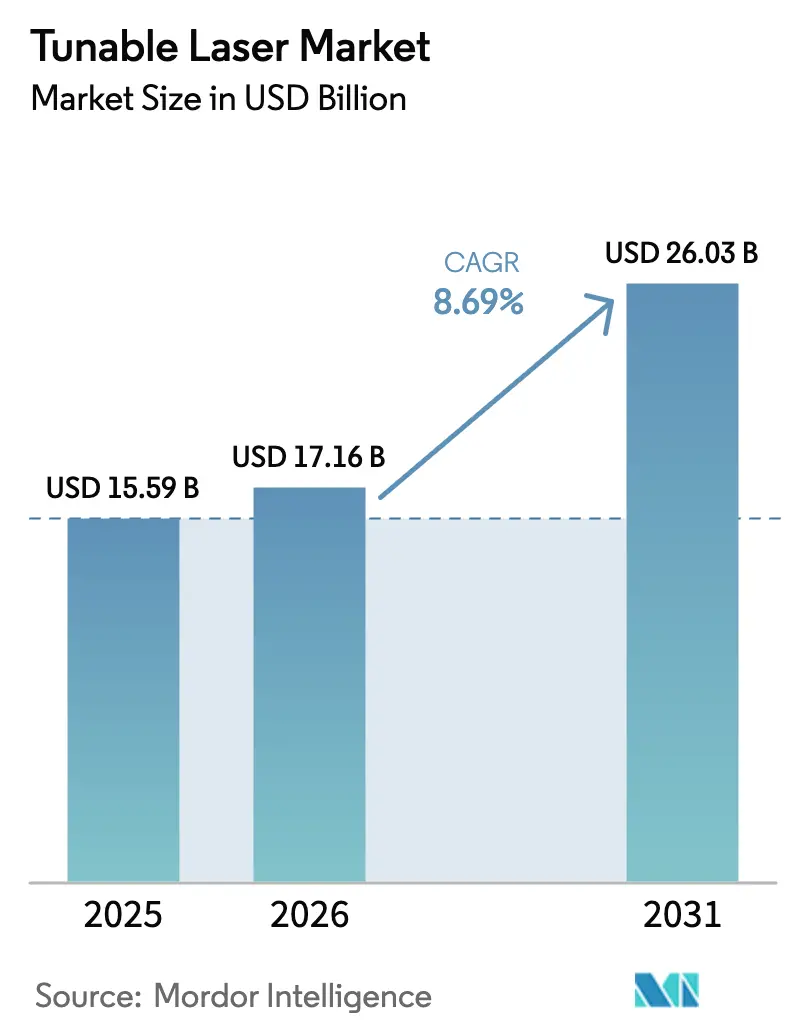

| 市場規模 (2026) | 17.16 十億米ドル |

| 市場規模 (2031) | 26.03 十億米ドル |

| 成長率 (2026 - 2031) | 8.69% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチューナブルレーザー市場分析

チューナブルレーザー市場規模は、2025年の155億9,000万米ドル、2026年の171億6,000万米ドルから、2031年までに260億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて8.69%のCAGRを記録します。この拡大は、精密な波長アジリティを必要とするコヒーレント光トランスポートの急速なアップグレード、排出ガスモニタリング、および小型化イメージングによって牽引されています。既存サプライヤーは、400Gおよび800Gプラガブルモジュール向けに狭線幅外部キャビティ設計を推進する一方、中赤外量子カスケード技術がプロセス分析において新たな領域を開拓しています。5Gフロントホール光ファイバーおよびクラウドデータセンター相互接続への設備投資は、チューナブルレーザー市場をネットワークインフラサイクルと強固に結びつけています。同時に、機械式からMEMSアクチュエーションへの移行により、光コヒーレンストモグラフィーにおけるスイープ時間が短縮され、心臓病学および眼科学における診断が向上しています。ベンチャー支援の新規参入企業は、チップスケールLiDARおよび量子コンピューティングのニッチ市場を標的とし、競争を激化させると同時に、アプリケーションの裾野を広げています。

主要レポートのポイント

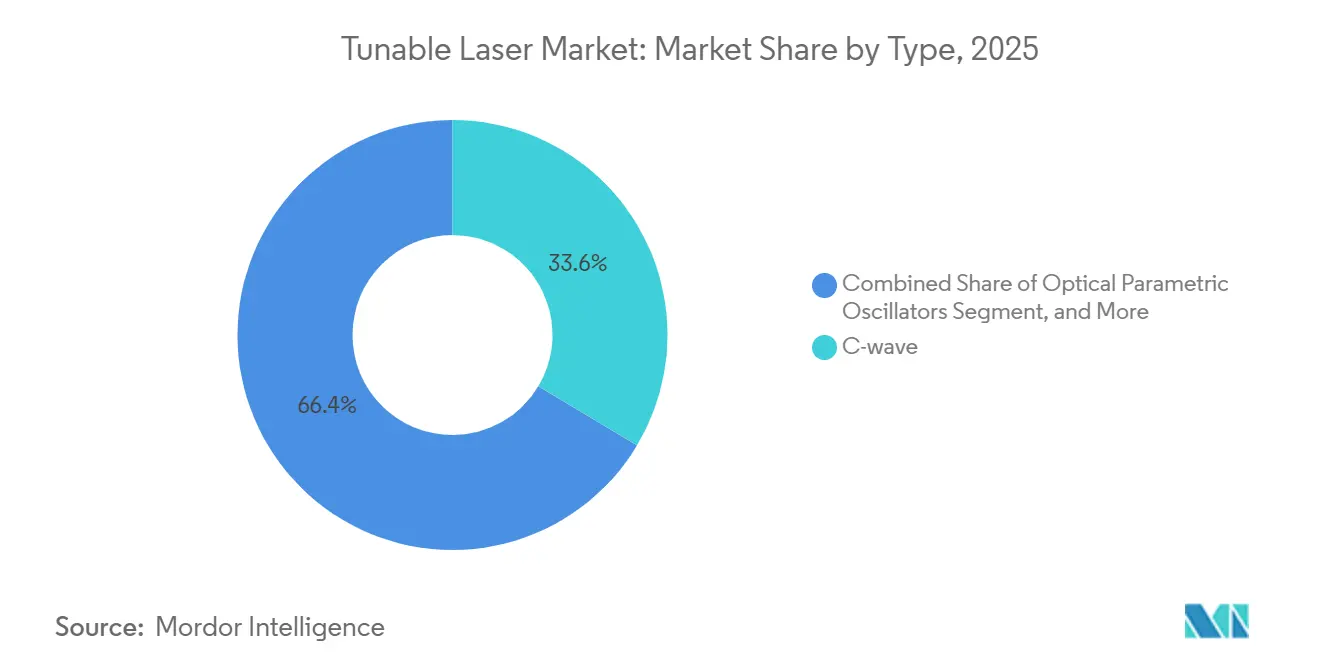

- タイプ別では、Cバンド波デバイスが2025年のチューナブルレーザー市場シェアの33.57%をリードし、一方で光パラメトリック発振器は2031年にかけて9.21%のCAGRで成長すると予測されています。

- チューニングメカニズム別では、温度チューニングレーザーが2025年のチューナブルレーザー市場規模の39.74%を占め、MEMSチューニングバリアントは2031年にかけて9.32%のCAGRで進展しています。

- エンドユーザー産業別では、製造・産業が2025年の収益シェアの42.89%を占め、航空宇宙・防衛が2031年にかけて最高の9.47%のCAGRを記録すると予測されています。

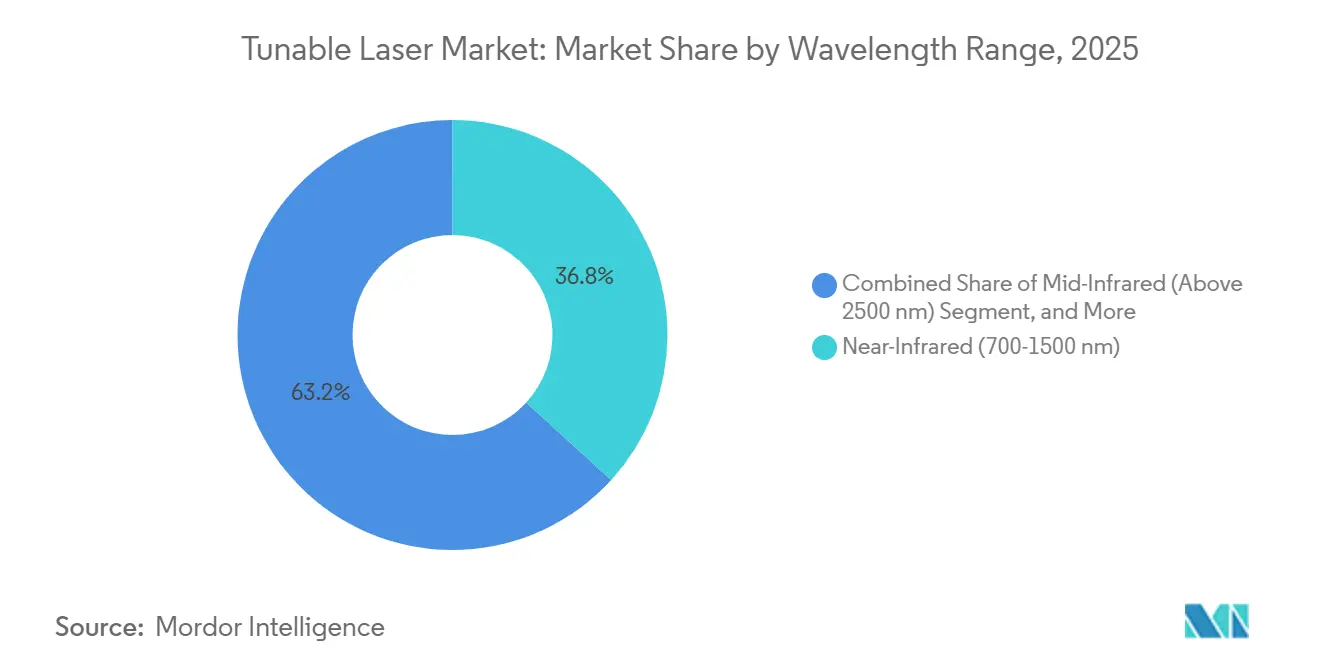

- 波長範囲別では、近赤外線光源が2025年の市場の36.78%を占め、中赤外レーザーは2031年にかけて9.29%のCAGRが見込まれています。

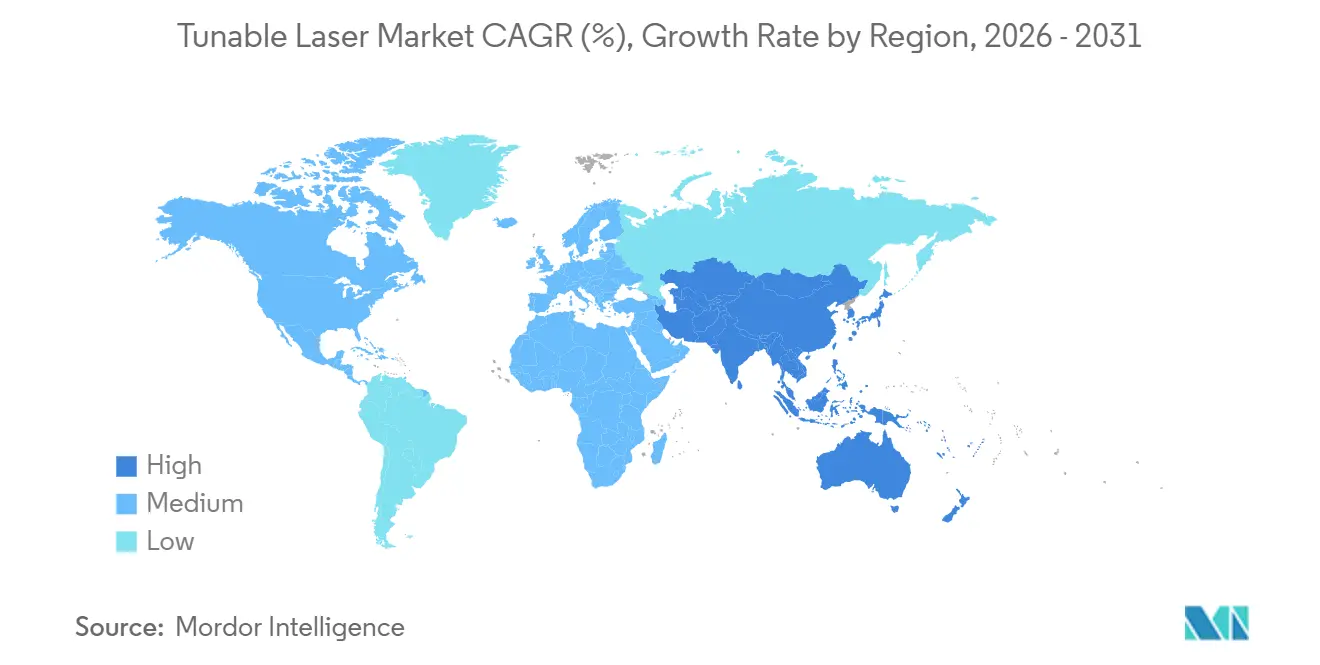

- 地域別では、アジア太平洋が2025年の収益の47.92%を占め、中東は2031年にかけて9.44%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルチューナブルレーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チューナブルダイオードレーザーガスアナライザーの採用増加 | +1.4% | 北米および欧州の産業回廊 | 中期(2〜4年) |

| ライフサイエンスにおける分光法の需要増加 | +1.6% | 北米および欧州の製薬ハブ、アジア太平洋の成長するCRO | 中期(2〜4年) |

| 光ファイバー通信ネットワークの拡大 | +2.1% | アジア太平洋のメトロおよび長距離プロジェクトを中心としたグローバル | 短期(2年以内) |

| 5Gおよびデータセンターコヒーレント光学への導入拡大 | +1.8% | 北米およびアジア太平洋のハイパースケールキャンパス、欧州の5G RAN | 短期(2年以内) |

| 量子コンピューティング向けチューナブルレーザーの台頭 | +0.7% | 北米および欧州の量子研究クラスター | 長期(4年以上) |

| ADASのチップスケールLiDARモジュールへの採用 | +1.2% | ドイツ、日本、米国の自動車回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チューナブルダイオードレーザーガスアナライザーの採用増加

産業排出事業者は、メタンおよびVOCの厳格な規制に準拠するため、インサイチュ分光法へのアップグレードを進めています。チューナブルダイオードレーザー吸収分光法は、高温・腐食性スタック内で微量ガスを直接測定し、従来のプローブを妨げるサンプルコンディショニングを不要にします。米国環境保護庁の2024年メタン規制は、製油所およびLNG基地における交換サイクルを引き起こしました。[1]連邦官報編集者、「EPAメタン規制」、連邦官報、federalregister.gov 横河電機は、中東のオペレーターがISO 14001要件に準拠する中、2024年のTDLAS受注が前年比35%増加したと記録しています。半導体ファブは現在、原子層堆積ツールにおけるサブppmレベルの酸素制御に同じ技術を使用しており、産業横断的な需要を裏付けています。

ライフサイエンスにおける分光法の需要増加

製薬における連続製造は、有効成分濃度を非破壊的に検証するリアルタイム分析に依存しています。米国食品医薬品局の2025年ガイダンスは、チューナブルレーザーに接続されたインラインラマンおよび中赤外センサーの導入を加速させました。[2]米国食品医薬品局スタッフ、「連続製造に関するガイダンス」、食品医薬品局、fda.gov 3〜8 µm領域をスキャンする量子カスケードデバイスは、腫瘍学スクリーニングにおける脂質代謝のラベルフリーイメージングを可能にし、アッセイ時間を数日から数時間に短縮します。100 kHz垂直キャビティチューナブルを搭載したスウェプトソース光コヒーレンストモグラフィーは、眼科を超えて心臓病学スイートへと展開が進み、臨床インストールベースを拡大しています。

光ファイバー通信ネットワークの拡大

AIワークロードおよび8K映像によるグローバル帯域幅の増大は、通信事業者が既存の光ファイバー上にコヒーレント400G波長をオーバーレイすることを促しています。ソフトウェア定義プロビジョニングは、96のDWDMチャネルのいずれかにロックできるチューナブルCバンドレーザーに依存しています。NTTの2025年メトロ展開は、固定波長アーキテクチャと比較して、輸送テラビットあたりの電力を30%削減しました。[3]NTT研究者、「400Gコヒーレント光ネットワーク」、NTTテクニカルレビュー、ntt-review.jp 海底ケーブルオペレーターは、光ファイバーの老朽化に対処するために同じアプローチを採用し、ラマン誘起損失からチャネルを動的にシフトしています。±1.8 GHzの安定性を義務付けるITU-T G.698.2仕様の更新により、チューナブル性能がさらに標準化されています。

5Gおよびデータセンターコヒーレント光学への導入拡大

モバイルフロントホールリンクおよびキャンパスバックボーンは現在、狭線幅チューナブルレーザーとDSPを内蔵した小型フォームファクタープラガブルを購入しています。ハイパースケーラーは2025年に800G ZRモジュールを採用し、ダークファイバー構築なしに80 kmを超える接続性を拡張しました。Lumentumは同期間にコヒーレントDCI収益で2億米ドル以上を計上し、プラグアンドプレイのチューナビリティへの需要を裏付けています。1つのモジュールがCバンド全体で自己設定するため、輸送エンジニアは数十の固定波長SKUを置き換えることで在庫コストを削減できます。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| システム設計と機能の複雑性 | -0.9% | 新興市場のグローバルSME | 短期(2年以内) |

| 狭線幅チューナブルレーザーの高い初期費用 | -1.1% | コスト重視のアジア太平洋および南米セグメント | 中期(2〜4年) |

| 特殊半導体材料のサプライチェーン制約 | -0.8% | 北米および欧州のモジュールメーカー | 短期(2年以内) |

| 過酷な環境における熱ドリフトおよび波長安定性の課題 | -0.7% | 世界中の産業・自動車向けインストール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

システム設計と機能の複雑性

コヒーレント400Gモジュールは、40℃の温度変動にわたって±1.8 GHz以内の波長精度を必要とし、クローズドループピエゾまたはMEMSキャビティ制御が求められます。高度なシミュレーションおよび環境試験資産を持たないスタートアップは、IEC 61300-3-35信頼性試験に合格するのに苦労しています。2024年に大手トランシーバーベンダーで発生したフィールドリターンは、温度サイクル中にモードホップを引き起こした制御ループのオーバーシュートに起因することが判明しました。このような失敗は認定を長引かせ、小規模プレーヤーを大量契約から締め出します。

狭線幅チューナブルレーザーの高い初期費用

外部キャビティまたは量子カスケードユニットは、少量生産では15,000米ドルで販売されることがあり、同等の固定波長部品の3〜5倍の価格です。東南アジアの新興通信事業者は、ライフサイクルコスト削減にもかかわらず、ROIが限定的と認識しています。2024年のCHIPSおよび科学法はロジックおよびメモリを優先し、フォトニクスファブにはスケール補助金が提供されませんでした。2025年に開始されたレンタルおよびペイパーユーススキームは、一部の中堅オペレーターの参入障壁を下げていますが、北米以外での普及は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:Cバンド波の優位性が通信構築を支える

Cバンド波デバイスは2025年のチューナブルレーザー市場において33.57%のリードシェアを保持しており、エルビウム増幅器の1530〜1565 nmゲインプラトーを活用した高密度波長分割多重システムへの定着した使用を反映しています。通信事業者はアップグレードが既存の増幅器チェーンを維持するためこれらの部品を好み、設備投資サイクルを短縮しています。外部キャビティレーザーは、海洋スパンにわたる64-QAMフォーマットをサポートする≤100 kHzの線幅で長距離コヒーレントトランスポートを可能にします。光パラメトリック発振器は出荷量においてニッチですが、中赤外防衛対抗手段および製薬分析の需要に牽引され、9.21%のCAGRが見込まれており、Cバンド既存勢力から離れたホワイトスペースを示しています。分散ブラッグ反射器や垂直キャビティ光源などの他のバリアントは、チューニング範囲よりもフットプリントとBOMコストが優先される短距離データセンターリンクに対応しています。

2025年に記録されたハイブリッドIII-V-オン-シリコンプロトタイプは、インジウムリン酸塩ゲインチップとシリコンフォトニクスパッシブ導波路を共パッケージングすることでコスト削減を目指しています。歩留まりが成熟すれば、このアプローチはCMOSファウンドリと連携した統合外部キャビティへのタイプ選好をシフトさせ、チューナブルレーザー市場全体の効率を向上させる可能性があります。テラヘルツフォトミキシングへの防衛資金は、デュアル波長チューナブルを使用した「その他のタイプ」の長期的な破壊を予兆していますが、ポンプレーザー電力と結晶温度安定性は依然としてエンジニアリングのボトルネックです。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:防衛が周波数アジャイルシステムを加速

製造・産業は、継続的排出モニタリングおよび燃焼制御の導入により、2025年収益の42.89%を維持しました。チューナブルダイオードレーザー分光法は現在、新型ガスタービンの標準となっており、安定した機器交換サイクルを確立しています。しかし、航空宇宙・防衛は、周波数ホッピング測距儀、宇宙ベース光リンク、および初期指向性エネルギーデモンストレーターに牽引され、2031年にかけて9.47%で複利成長すると予測されています。Lockheed Martinの2024年の衛星端末向け1550 nm超狭線幅レーザー契約は、このシフトを裏付けています。

通信・ネットワーキングデバイスはCバンド出力の大部分を吸収していますが、プラガブルコヒーレントモジュールのコモディティ化に伴いマージン圧力が高まっています。ヘルスケアは、2024年以降米国CMSが新たに償還対象とした眼科血管造影術に対して100 kHzスキャンを提供する垂直キャビティスウェプトソース設計に依存しています。研究機関は、後に量産セグメントへと移行する量子ドットおよびマイクロコムアプローチの開拓を続けており、イノベーションテストベッドとしての学術の役割を維持しています。

波長範囲別:中赤外が分子特異性から恩恵を受ける

700〜1500 nmの近赤外ユニットは、通信の低損失光ファイバー窓へのロックインと成熟したインジウムリン酸塩エピタキシーにより、2025年収益の36.78%を占めました。2500 nm以上の中赤外デバイスは、EU産業排出規制がインラインNOxおよびSOx追跡を要求する中、吸収断面積がピークに達する9.29%のCAGRが見込まれています。4.3 µmの量子カスケードレーザーは≤1 ppmのCO₂検出を達成し、米国内国歳入庁ガイダンスに基づくカーボンキャプチャー税額控除コンプライアンスを強化しています。

可視帯域チューナブルは、LED侵食にもかかわらず、フォトブリーチングを最小化するサブnm分光純度により、フローサイトメトリーおよびオプトジェネティクスにおいて不可欠であり続けています。短波赤外(1500〜2500 nm)は通信とセンシングを橋渡しし、食品ラインにおける水分分析およびバッテリーケーシングのポリマー品質保証をサポートしています。波長ミックスは純粋な技術プッシュではなくアプリケーションプルを反映しており、多様化したチューナブルレーザー市場を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

チューニングメカニズム別:MEMSが機械式既存勢力を破壊

温度チューニングは2025年の市場シェアの39.74%でチューナブルレーザー市場をリードし続けており、低コストの粗選択が受動光ネットワークには十分です。しかし、9.32%のCAGRで拡大するMEMSアクチュエーションは、カテーテルベースのOCTイメージングが要求する10 µs未満の波長ホップと100 kHzのスイープレートを実現します。Thorlabsの2024年の50 kHz線幅を持つMEMSチューニング外部キャビティのリリースは、商業的な準備完了を実証しました。

電流チューニングデバイスはバーストモードデータセンターポートに対応していますが、数ナノメートルを超えるモードホップの制限に直面しています。機械式グレーティングチューナーは超広帯域チューニング能力により実験室で好まれていますが、可動部品は特に自動車LiDARアプリケーションにおいて衝撃・振動の懸念をもたらします。ISO 16331-1:2025における新しい線形性メトリックの導入は、将来の光コヒーレンストモグラフィー(OCT)設計をマイクロ電気機械システム(MEMS)実装へと誘導しており、緩やかではあるが着実な市場シェア移行を示唆しています。

地域分析

アジア太平洋は2025年収益の47.92%を占め、中国がインジウムリン酸塩エピタキシーを垂直統合し、コヒーレントモジュール価格を2023年比25%引き下げました。国内サプライヤーはHuaweiの2024年400Gコヒーレントローンチに対応しましたが、報告されている狭線幅歩留まりはグローバル平均を10〜15ポイント下回っています。日本は精密MEMSおよび光学の専門知識を活用していますが、量産出荷は低コストの中国本土ファブに譲り、サブシステム輸出に注力しています。

北米はハイパースケールクラウド構築および防衛宇宙プログラムから恩恵を受けています。Lumentumのカリフォルニア州ウェーハ拡張は2026年に予定されており、慢性的なインジウムリン酸塩不足に対して40%の生産能力を追加します。CHIPSおよび科学法はパッケージングR&Dに資金を提供していますが、フォトニクスフロントエンド補助金は薄く、生ウェーハの輸入依存が維持されています。カナダとメキシコはエネルギー回廊における分散音響センシングのスピルオーバー需要を吸収し、地域の多様化を支えています。

欧州の成長は自動車LiDAR採用を中心としています。ドイツのティア1サプライヤーは、2027年の電気自動車プラットフォームに搭載されるMEMSチューニング1550 nm光源についてCoherentと複数年のコミットメントを締結しました。ホライズン・ヨーロッパの12億ユーロのフォトニクス予算は、2028年以降にアジア太平洋とのコストを均等化する可能性のあるハイブリッド統合パイロットを支援しています。中東は小さなベースから出発しながらも、サウジアラビアのNEOM光ファイバー計画およびUAEの10G-PONテンダーがソフトウェア定義WDMをチューナブルレーザーで実現することを規定しており、9.44%のCAGRが見込まれています。南米とアフリカはコスト制約が残っていますが、ブラジルと南アフリカにおける農村DWDMバックボーンのパイロットは、光ファイバー普及が成熟した際の潜在的な上昇余地を示しています。

競合環境

競争は中程度であり、上位5社のLumentum、Coherent、NeoPhotonics、MACOM、およびSantecが2025年の合算シェアの約45〜50%を保持しています。インジウムリン酸塩エピタキシーおよびハーメチックパッケージングにおける規模の優位性により、既存企業は1.6Tプラガブル光学の複数年ロードマップに資金を提供しながら積極的な価格設定が可能です。Lumentumの2025年の生産能力増強はハイパースケーラーのバックログに応え、一方Coherentは通信以外の収益を多様化する7,500万米ドルのLiDARレーザー契約を確保しました。

小規模企業は中赤外量子カスケードおよびチップスケールFMCWアーキテクチャのホワイトスペースを活用しています。Insight PhotonicおよびFreedom Photonicsは自動車設計への採用を追求し、レベル3自律走行の量産が10年末までに光ファイバーを上回ることを見込んでいます。ハイブリッドIII-V-オン-シリコンレーザーの特許出願は2024〜2025年に200件を超え、コストカーブを圧縮する可能性のあるCMOS対応生産へのピボットを裏付けています。IEEE P802.3djなどの標準化団体が周波数安定性仕様を厳格化し、分散フィードバック既存勢力を周縁化して外部キャビティイノベーションを優遇しています。

パッケージング統合が現在の差別化要因となっています。レーザー、DSP、およびTIAを単一のプラガブル内に共パッケージングすることで寄生成分が削減され、モジュール電力が2W削減されます。これは800G光学の熱エンベロープが15Wに制限される中で重要な優位性です。QD Laserのような量子ドットサプライヤーは、熱電冷却器を不要にする室温チューナブルを実証し、モジュール電力を25%節約してエッジコンピュートノードのマージンを拡大する可能性があります。

チューナブルレーザー産業リーダー

Lumentum Operations LLC

Coherent Inc.

Keysight Technologies Inc.

Newport Corporation

Santec Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Lumentumは、2026年第3四半期までにチューナブルレーザー出力を40%増加させることを目標に、カリフォルニア州のインジウムリン酸塩ファブを1億5,000万米ドル拡張すると発表しました。

- 2025年10月:Coherentは、2027年の電気自動車プラットフォーム向け1550 nm MEMSチューニングレーザーについて、欧州のティア1自動車サプライヤーと7,500万米ドルの供給契約を締結しました。

- 2025年9月:TOPTICA Photonicsは、心臓病学OCTシステム向けに100 nmの範囲と10 kHz未満の線幅を提供するMEMSチューニング外部キャビティレーザーを発表しました。

- 2025年8月:NKT Photonicsは、化学物質検出を標的としたチューナブルテラヘルツ光源に関する1,200万米ドルのDARPAプログラムで米国国立研究所と提携しました。

グローバルチューナブルレーザー市場レポートスコープ

チューナブルレーザー市場レポートは、タイプ(Cバンド波、外部キャビティレーザー、光パラメトリック発振器、その他のタイプ)、エンドユーザー産業(製造・産業、通信・ネットワーキングデバイス、ヘルスケア、航空宇宙・防衛、研究・学術)、波長範囲(可視光(400〜700 nm)、近赤外(700〜1500 nm)、短波赤外(1500〜2500 nm)、中赤外(2500 nm以上))、チューニングメカニズム(温度チューニング、電流チューニング、MEMSチューニング、機械式グレーティングチューニング)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| Cバンド波 |

| 外部キャビティレーザー |

| 光パラメトリック発振器 |

| その他のソースタイプ |

| 製造・産業 |

| 通信・ネットワーキングデバイス |

| ヘルスケア |

| 航空宇宙・防衛 |

| 研究・学術 |

| 可視光(400〜700 nm) |

| 近赤外(700〜1500 nm) |

| 短波赤外(1500〜2500 nm) |

| 中赤外(2500 nm以上) |

| 温度チューニング |

| 電流チューニング |

| MEMSチューニング |

| 機械式グレーティングチューニング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ソースタイプ別 | Cバンド波 | ||

| 外部キャビティレーザー | |||

| 光パラメトリック発振器 | |||

| その他のソースタイプ | |||

| エンドユーザー産業別 | 製造・産業 | ||

| 通信・ネットワーキングデバイス | |||

| ヘルスケア | |||

| 航空宇宙・防衛 | |||

| 研究・学術 | |||

| 波長範囲別 | 可視光(400〜700 nm) | ||

| 近赤外(700〜1500 nm) | |||

| 短波赤外(1500〜2500 nm) | |||

| 中赤外(2500 nm以上) | |||

| チューニングメカニズム別 | 温度チューニング | ||

| 電流チューニング | |||

| MEMSチューニング | |||

| 機械式グレーティングチューニング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年のチューナブルレーザー市場の価値はいくらになりますか?

市場は2026年から8.69%のCAGRで成長し、2031年までに260億3,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している地域はどこですか?

アジア太平洋は、統合されたインジウムリン酸塩サプライチェーンと積極的な光ファイバー構築により、2025年にグローバル収益の47.92%をリードしました。

チューニングメカニズム別で最も速く成長するセグメントはどれですか?

MEMSチューニングデバイスは、高速スイープレートが高度な医療イメージングおよび自動車LiDARに適しているため、2031年にかけて9.32%のCAGRを記録すると予測されています。

チューナブルレーザーは5Gネットワークでどのように使用されますか?

チューナブルレーザーは5Gネットワークでどのように使用されますか?

中赤外が加速的な採用を見せているのはなぜですか?

より厳格な産業排出規制および化学物質検出ニーズが、分子吸収フィンガープリントに対応する中赤外量子カスケードレーザーを優遇しています。

航空宇宙・防衛アプリケーションの成長を牽引しているものは何ですか?

周波数アジャイル測距儀、宇宙光リンク、および指向性エネルギープロトタイプは狭線幅チューナブルレーザーを必要とし、セグメントを2031年にかけて9.47%のCAGRへと押し上げています。

最終更新日: