クラウド無線アクセスネットワーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

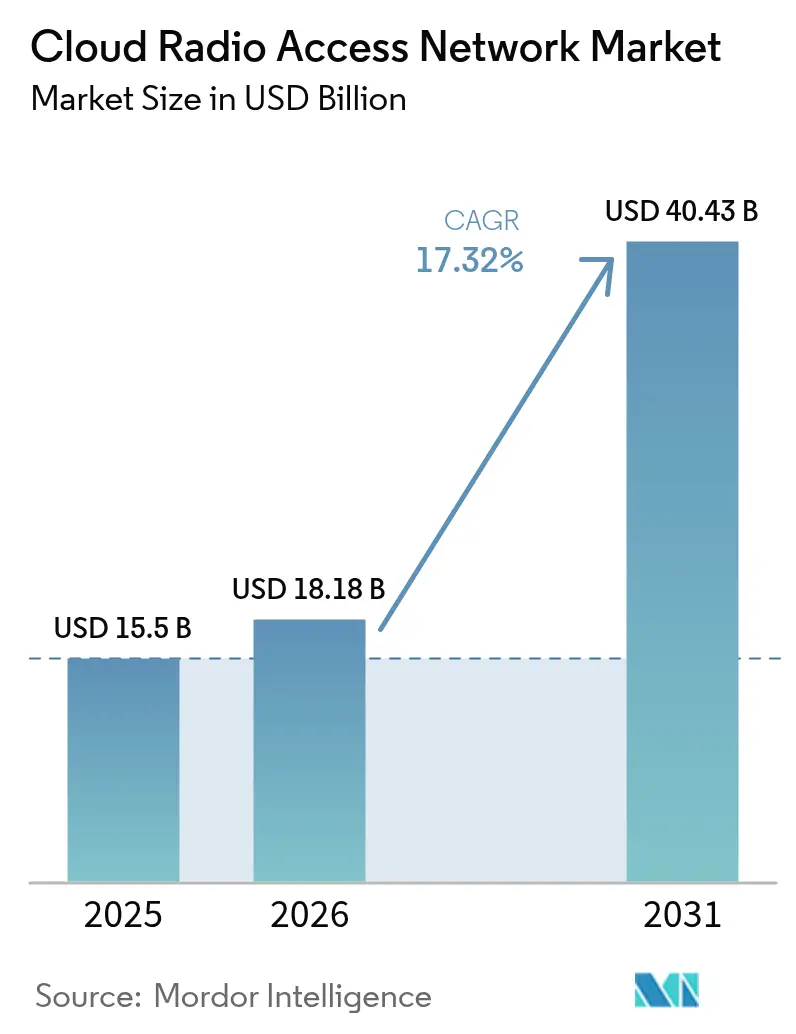

| 市場規模 (2026) | 18.18 十億米ドル |

| 市場規模 (2031) | 40.43 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウド無線アクセスネットワーク市場分析

クラウド無線アクセスネットワーク市場規模は、2025年の155億米ドルから2026年には181億8,000万米ドルに成長し、2026〜2031年の17.32% CAGRで2031年までに404億3,000万米ドルに達すると予測されています。

5Gの急速な展開、集中型ベースバンド処理への推進、およびネットワーク運用コスト削減への高まる圧力が需要を高水準に維持しています。通信事業者は高密度な都市部クラスターにおけるマルチレイヤーカバレッジ戦略を策定しており、クラウドでのリソースプーリングがセルサイトのスループットとスペクトル利用率の向上をもたらし始めています。米国、日本、および欧州主要都市における商用実証では、AI支援スケジューリングがアクティブ無線機全体の消費電力を削減し、ネットワーク近代化と並行してサステナビリティ目標を支援できることも示されています。既存ベンダーがソフトウェア中心の新規参入者に対してシェアを守ろうとする中、競争は激化しており、無線、コンピューティング、シリコンの専門知識を組み合わせて製品ロードマップを加速するパートナーシップの波が生じています。クラウド無線アクセスネットワーク市場は支援的な政策インセンティブの恩恵を受けている一方で、国によって大きく異なるスペクトル解放スケジュールやフロントホールのボトルネックに関連する逆風にも直面しています。

主要レポートのポイント

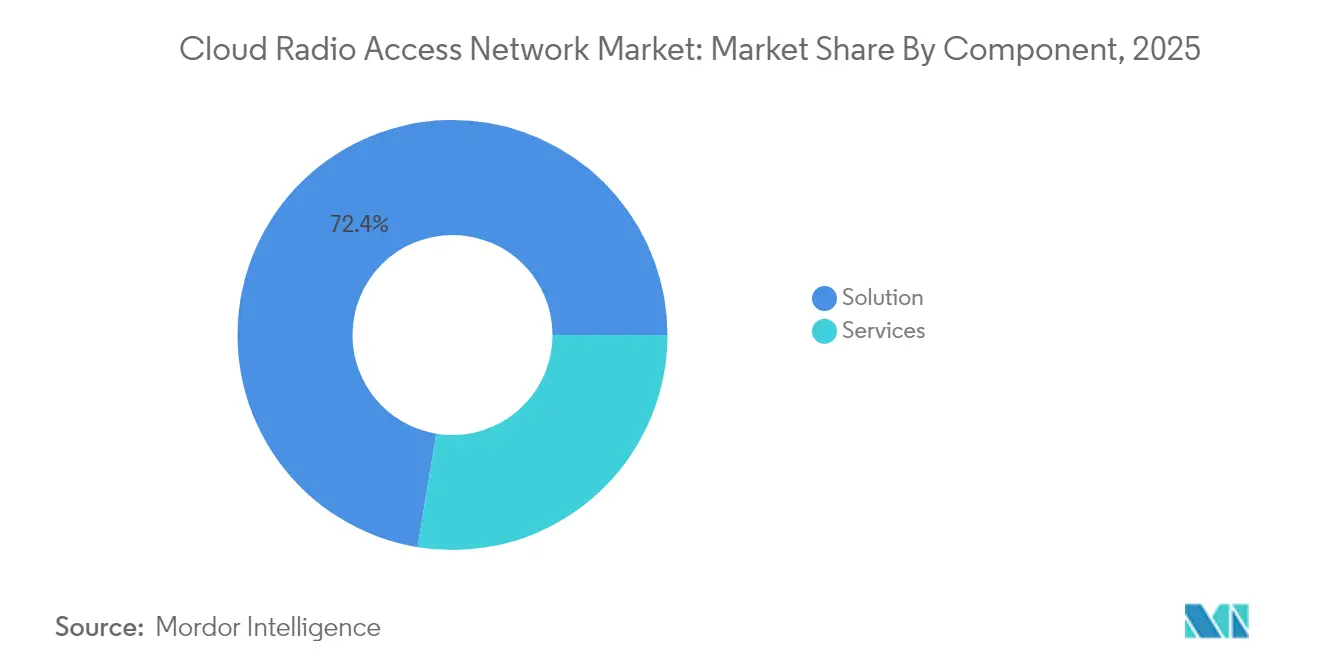

- コンポーネント別では、ソリューションが2025年のクラウド無線アクセスネットワーク市場シェアの72.40%を占め、サービスは2031年にかけて最速の18.02% CAGRで成長する見通しです。

- ネットワークタイプ別では、5Gが2025年に61.80%の収益シェアを占め、オープンRANは26.4% CAGRで拡大し、セグメント成長をリードすると予測されています。

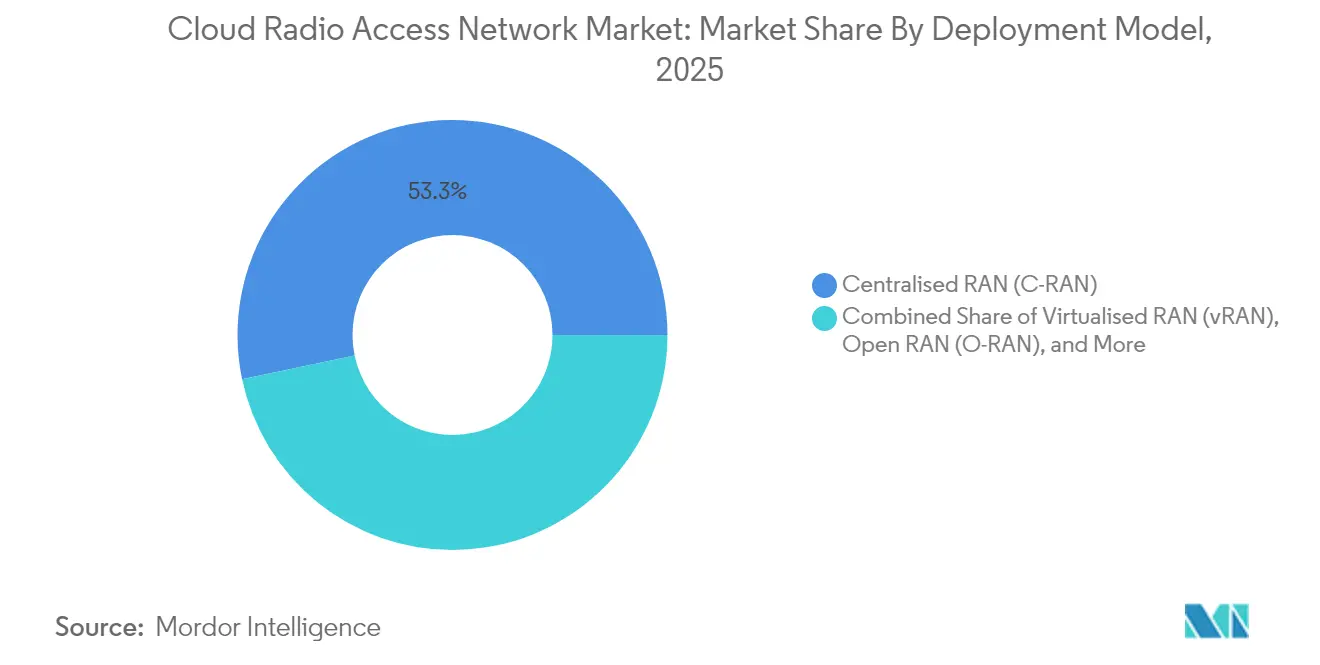

- 展開モデル別では、集中型RANが2025年のクラウド無線アクセスネットワーク市場規模の53.30%を占め、オープンRANが26.4% CAGRで将来の成長をリードします。

- エンドユーザー別では、モバイルネットワーク事業者が2025年に66.20%のシェアを占めていますが、企業ネットワークは18.93% CAGRで成長する見込みです。

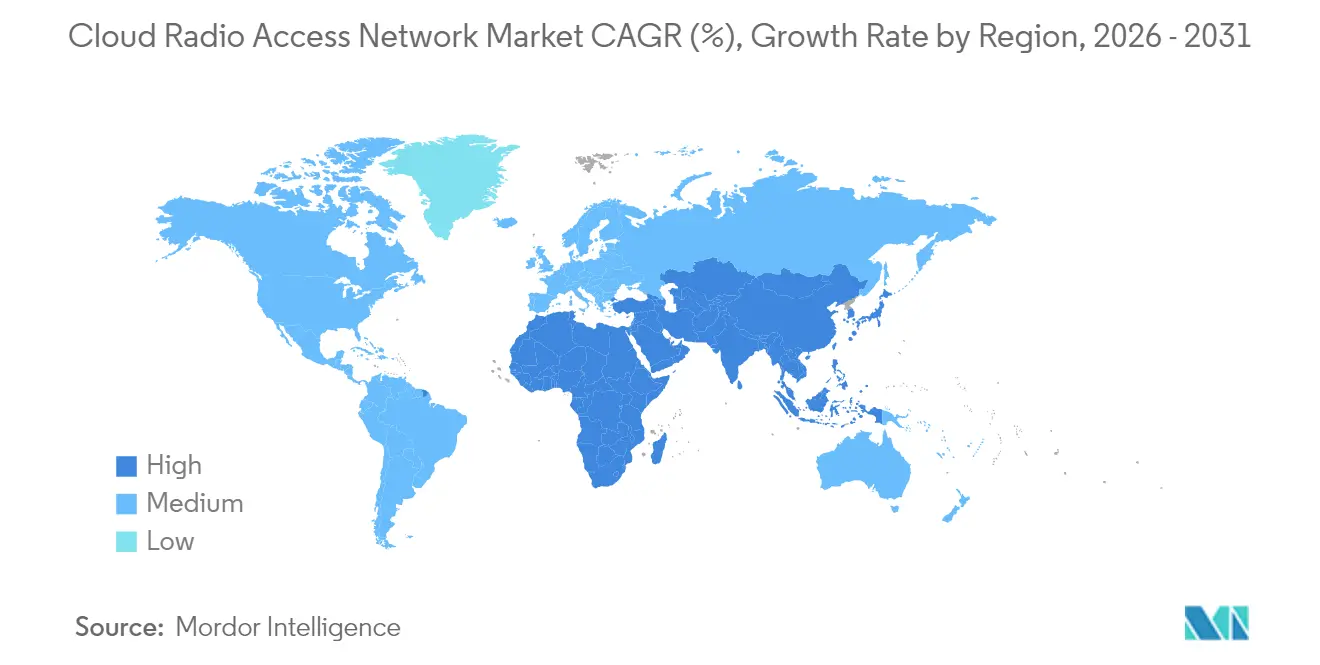

- 地域別では、アジア太平洋が2025年のクラウド無線アクセスネットワーク市場の38.60%を占め、2031年にかけて最も急峻な22.4% CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウド無線アクセスネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gの急速な展開と高密度化 | +5.20% | グローバル、アジア太平洋および北米で最も高い | 中期(2〜4年) |

| 集中型ベースバンドによる設備投資(CAPEX)および運用費用(OPEX)の削減 | +3.80% | グローバル | 短期(2年以内) |

| モバイルデータトラフィックの急増 | +4.10% | グローバル、大都市圏で顕著 | 中期(2〜4年) |

| ネットワーク仮想化およびSDN導入 | +2.90% | 北米、欧州、先進アジア太平洋市場 | 中期(2〜4年) |

| AI駆動型RAN最適化の導入(注目度の低いトレンド) | +2.3% | 北米、欧州、中国、日本、韓国 | 長期(4年以上) |

| エネルギー効率規制がクラウドRANを後押し(注目度の低いトレンド) | +1.8% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開と高密度化がアーキテクチャの変革を牽引

グローバルの通信事業者はミッドバンド5Gレイヤーを展開し、カバレッジギャップを埋めるためにスモールセルを追加しています。この環境において、クラウド無線アクセスネットワーク市場はハードウェアを重複させることなく数千の無線機を管理するために必要な集中型コンピュートプールを提供します。東京、ソウル、ニューヨークでのフィールドトライアルでは、ベースバンドワークロードを動的にシフトすることで利用率を30%向上させ、ピーク時のセルスループットを25%向上できることが示されています。商用5Gスタンドアローンコアは現在、仮想ベースバンド機能と連携して時間に敏感なスケジューリングを調整しており、クラウドネイティブの原則がフィーチャーリリースサイクルを短縮することを裏付けています。中国および米国での大規模展開では、同一のクラウドサイトが複数の無線世代をホストでき、スペクトル再割り当ての意思決定を容易にし、段階的な移行パスを支援することが明らかになっています。これらの利点は継続的な投資を促進しており、特に屋内カバレッジ義務が高密度な無線グリッドを必要とする場所で顕著です。

CAPEXおよびOPEXの削減がビジネスケースを持続させる

仮想化ベースバンドプールの経済的魅力は即座に現れます。プーリングによりハードウェアの重複が削減され、不動産費用が抑制され、アップグレードが簡素化されます。北米のベンダーケーススタディによると、3種類のレガシーベースバンドを単一のクラウドクラスターに統合した通信事業者は、1年目の展開でCAPEXを約3分の1削減したと報告されています。自動化ツールが予防保守とリモートソフトウェアアップデートを拡張するにつれ、OPEXも低下します。AIスケジューラーがオフピーク時に負荷の軽い無線機をディープスリープモードに移行させることで電力消費が削減され、ネットワークの電力効率プロファイルが改善されます。これらの節約は積極的な5G拡張計画を支え、特に配当コミットメントとサービス品質向上の必要性のバランスを取る通信事業者にとって重要です。パブリッククラウドの従量課金モデルが普及するにつれ、通信事業者はトラフィックピークに合わせて支出を調整する柔軟性を得られ、クラウドアーキテクチャの魅力が強化されます。

モバイルデータの指数関数的成長がアーキテクチャの革新を必要とする

Ericssonは2030年までに63億の5Gサブスクリプションを予測しており、5Gが総モバイルトラフィックの80%を占めるとしています[1]Ericsson、「モビリティレポート 第4四半期 2024年」、ericsson.com。このトラフィック量は、需要の低い時間帯にベースバンドリソースがアイドル状態になり、ピーク時には最大限に使用される従来の分散型RANレイアウトに負荷をかけます。クラウド無線アクセスネットワーク市場は、処理を中央拠点に移行することで対応し、数十のセルサイトにわたるリソースプーリングを可能にします。シンガポールとストックホルムの通信事業者は、プールされたコンピュートによって実現された協調干渉管理機能を有効化した後、アップリンクスループットが20〜30%向上したと報告しています。集中化によりマルチバンドキャリアアグリゲーションも簡素化され、帯域幅要件が増大するビデオストリーミングや新興のXRサービスをサポートします。モバイルファーストの経済圏が没入型アプリケーションへと移行するにつれ、クラウドRANは予測不可能なトラフィックバーストへのスケーラブルな解答として際立っています。

ネットワーク仮想化とSDN導入が戦略を再形成する

コアネットワークはすでにクラウドネイティブスタック上で稼働しており、無線レイヤーはエンドツーエンドの完全な弾力性に向けた次の論理的ステップとなっています。O-RAN ALLIANCEは、ほとんどのティア1通信事業者が現在、仮想化RANパイロットクラスターまたは初期商用サイトを運用していることを確認しています[2]O-RAN ALLIANCE、「事業者調査 2025年」、o-ran.org。RANをより広範なSDN制御フレームワークと統合することで、エンジニアリングチームはほぼリアルタイムでスライシングポリシーを変更し、レイテンシプロファイルを企業のサービスレベルアグリーメントに合わせることができます。ベンダーは汎用サーバーに展開可能なコンテナ化されたベースバンド機能の出荷を開始しており、サプライチェーンを調和させ、専有ハードウェアへの依存を低減しています。先行者はDevOpsスタイルのパイプラインによりソフトウェアリリースのリードタイムが四半期から数週間に短縮されると報告しています。これらの要因が合わさって、オープンインターフェースへのエコシステムシフトを支援し、購買者により大きな交渉力を与え、クラウド無線アクセスネットワーク市場全体で健全なサプライヤー競争を刺激しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトル不足と規制上の制限 | -2.70% | グローバル、発展途上市場でより高い影響 | 中期(2〜4年) |

| フロントホール光ファイバーの不足とレイテンシの課題 | -3.10% | 新興市場、先進国の農村部 | 短期(2年以内) |

| 集中型アーキテクチャにおけるセキュリティおよびプライバシーリスク(主流) | -2.4% | 北米、欧州、グローバルの企業セグメント | 中期(2〜4年) |

| 新興市場における不確実な投資収益率(注目度の低いトレンド) | -1.8% | ラテンアメリカ、アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトル不足と規制上の制限がモメンタムを損なう

ミッドバンドスペクトルの適時なクリアランスとオークションは、全国規模の5G構築における関門要因であり続けています。2024年の米国連邦通信委員会におけるオークション権限の失効は、将来の解放に関する不確実性をもたらし、一部の通信事業者の投資サイクルを鈍化させました[3]米国連邦通信委員会、「2024年通信市場レポート」、fcc.gov。多くの新興市場でも、不透明または政治的に左右される割り当てプロセスが、クラウドRANに最適化された5Gレイヤーのターンキー展開を遅らせています。ライセンスが取得されている場合でも、ガードバンド条件や電力レベルの上限がネットワークレイアウトを制限し、通信事業者は無線計画を複雑にする断片的な保有に頼らざるを得ない状況に追い込まれることがあります。これらの現実が展開速度を抑制し、プーリング経済が魅力的になる時点を先送りにする可能性があります。

フロントホール光ファイバーの不足とレイテンシの課題が展開を制約する

ベースバンドの集中化には、高容量かつ低レイテンシのフロントホールリンクが必要です。北米の農村部や東南アジアの一部では、光ファイバー密度が不十分なため、通信事業者は分散型ベースバンドノードを維持せざるを得ず、プーリングの利点が薄れています。Ciscoは、パケット化されたフロントホールアーキテクチャは、ダークファイバーリースや公益事業の通行権によって掘削コストが低減される場所で最も進展すると指摘しています[4]Cisco Systems、「5Gトランスポートアーキテクチャ」、cisco.com。光ファイバーの到達範囲が依然として限られている場所では、通信事業者は適応型圧縮またはレイテンシ予算を緩和する高次の機能分割を展開しますが、それらのオプションはスペクトル効率の一部の向上を低減させます。このギャップを埋めるには、官民協調投資と、大都市圏コアを超えた高帯域幅リンクを手頃な価格で提供するホールセールニュートラルホストモデルが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが複雑な展開において価値を解放する

ソリューションから得られるクラウド無線アクセスネットワーク市場規模は2025年に112億2,000万米ドルに達し、セグメント収益の72.40%に相当します。しかし、マルチベンダー環境が標準となるにつれ、サービス市場は18.02% CAGRでより速く拡大しています。初期のグリーンフィールド設置では主にハードウェアと仮想化ベースバンドライセンスが必要でしたが、現在のブラウンフィールドアップグレードでは統合、ネットワーク最適化、ライフサイクルサポートが求められます。欧州の通信事業者は、AI駆動型パフォーマンス分析とDevOps支援をバンドルした複数年のマネージドサービス契約を締結しており、内部チームが新サービス設計を優先できるようにしています。コンサルティングチームは現在、スペクトル再割り当て、機能分割の選択、移行シーケンスを指導しており、これらはレガシー4Gトラフィックと新興のプライベート5Gユースケースのバランスを取る既存通信事業者にとって重要な役割です。ハードウェアプロバイダーはオープンインターフェースと参照自動化ワークフローを組み込むことで対応し、製品とプロフェッショナルサービスの境界を曖昧にしています。その結果、2031年に近づくにつれ、このミックスがサービスのスライスをクラウド無線アクセスネットワーク市場の収益プールのより深いシェアへと押し上げています。

継続的なイノベーションの流れがソリューションビジネスを活性化し続けています。シリコン大手はビームフォーミングと前方誤り訂正のための統合アクセラレーションを導入し、ラックユニットあたりのベースバンド容量を2023年のブレードと比較して2倍以上向上させました。無線サプライヤーはこれらの成果を補完するため、屋上および屋内設置に適した軽量マッシブMIMOアレイを提供しています。このような進歩により総所有コストが圧縮される一方、対象顧客基盤が拡大し、ソリューション側での一貫した緩やかな収益成長を支えています。最終的な結果は、ソフトウェア、シリコン、サービスがそれぞれ中央集中型オーケストレーション無線レイヤーへの移行を強化し、クラウド無線アクセスネットワーク市場の既存および企業セグメント全体での採用を拡大するバランスの取れた状況です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークタイプ別:5Gが優位を保ちオープンRANが台頭

2025年、5Gティアは通信事業者がミッドバンドスペクトルを活用するために資本を投入する中、クラウド無線アクセスネットワーク市場全体の収益の61.80%を占めました。通信事業者はスタンドアローンアーキテクチャへと迅速に移行しており、これによりインダストリー4.0ワークロードに不可欠なスライシングと超低レイテンシパイプラインが可能になります。仮想化ベースバンドプールにより、非スタンドアローン5G、LTE、NRを共通サーバー上で実行することが可能となり、通信事業者は容量アップグレードを優先して3Gを段階的に廃止できます。4G LTEは依然として相当な収益をもたらしていますが、データ重視の消費者利用が補助金付きデバイスを伴う5Gバンドルへと移行するにつれ、そのシェアは毎年低下しています。

オープンRANは、サプライチェーンの多様化を望む北米およびアジアのティア1通信事業者からの注目度の高いコミットメントに支えられ、2031年にかけて26.4% CAGRという最速の軌跡を示しています。このモデルのオープンインターフェースはベストオブブリード組み合わせを促進しますが、統合のオーバーヘッドは依然として相当なものです。それでも、ダラスとソウルのライブネットワークでのパイロット結果は、マルチベンダーのマッシブMIMOスタックが統一されたクラウドプラットフォームからオーケストレーションされた場合、モノリシックシステムとのスペクトル効率の同等性に達することができることを示しています。米国政府の補助金プログラムなどの規制支援が追加の勢いをもたらしています。これらの力が合わさって、オープンRANを主要な破壊的存在として位置づけ、サプライヤーの多様性を広げながらクラウド無線アクセスネットワーク市場全体の競争ダイナミクスを激化させています。

展開モデル別:集中型RANがベースラインを設定し、オープンRANが加速

集中型RANは2025年のクラウド無線アクセスネットワーク市場規模の53.30%のシェアを維持しており、その成熟度と既存のトランスポートトポロジーとの統合の容易さを反映しています。多くの通信事業者は段階的な移行を採用しており、光ファイバーが豊富な都市部クラスターが最初に移行し、バックホールのアップグレードが完了するにつれて郊外のセルが続きます。しかし、オープンRANの展開は新たなコスト曲線をもたらしています。AT&Tの複数年プログラムは、2026年までにトラフィックの70%をオープン対応プラットフォームで処理することを目指しており、設備投資と運用コストの両方の削減を見込んでいます。欧州の通信事業者による初期試算では、ボリューム閾値が達成された場合、独自スタックと比較して40%以上の機器コスト削減が示唆されています。

商用オフザシェルフサーバー上の仮想化RANは並行して稼働しており、完全なオープン化がまだ実現可能でないブラウンフィールド適応をサポートしています。ハイブリッドクラウドRANは、光ファイバーや電力の制限によりローカル処理が必要な場所に登場し、エッジクラウドインスタンスとメトロハブを組み合わせています。Orangeはこのような柔軟なスタンスを公式に支持しており、スペクトル改革とレガシーサイト契約のバランスを取る必要性を挙げています。その結果、地域によって異なる展開のモザイクが生まれており、Rakuten Mobileのようなグリーンフィールド参入者が完全なオープンRANを採用し、既存事業者が既存のマクログリッドの上に仮想化を重ねています。この多元主義は、クラウド無線アクセスネットワーク市場内のバリューチェーン全体にわたって持続的な支出機会を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業が通信事業者を超えた需要を活性化

モバイルネットワーク事業者は2025年のクラウド無線アクセスネットワーク市場収益の66.20%を生み出しましたが、プライベートワイヤレスの拡大により企業のウォレットシェアが急速に拡大しています。製造業者、病院、物流ハブは、確定的なパフォーマンスを保証するためにクラウドRANノードの隣にオンプレミスの5Gコアを展開しています。これらの顧客は、Wi-Fiでは実現できない屋内カバレッジ、データ主権、低レイテンシ制御ループを重視しています。垂直産業固有のアプリケーションが登場するにつれ、ソリューションプロバイダーは事前統合されたセキュリティゲートウェイとネットワークスライステンプレートを追加し、セットアップ時間を短縮してIT統合を容易にしています。

政府および公共安全機関は、複数のテナントネットワーク間で設備投資を共有するニュートラルホストタワー会社との連携のもと、耐障害性のあるキャンパスカバレッジを追求しています。タワー会社はクラウドRANを、電子機器を重複させることなくマルチオペレータートラフィックをホストするレバーとして捉え、サービスポートフォリオを拡大しています。この共有インフラモデルは、多くの新興経済圏における政策優先事項である農村部のカバレッジ拡大も加速させます。これらのパターンが合わさって、企業のCAGRを18.93%に引き上げ、非通信事業者クライアントがクラウド無線アクセスネットワーク市場の中心的な成長柱となり、ベンダーのロードマップへのイノベーションフィードバックループを強化することを確実にしています。

地域分析

アジア太平洋は2025年に38.60%の収益シェアでクラウド無線アクセスネットワーク市場を支配し、22.4% CAGRで成長をリードしています。中国、日本、韓国における積極的な5G展開は、大規模な地域データセンターに接続された高密度スモールセルグリッドに依存しています。深圳とソウルの通信事業者はすでに主要ビジネス地区でオープンインターフェースの商用クラスターを運用しており、ピーク時のフェスティバル期間中のビデオストリーミングのためのリアルタイムスペクトルプーリングを実証しています。政府は仮想化投資に対するスペクトル料金の還付など、支援的な政策フレームワークを提供しています。ベンダーエコシステムはオープンテストベッドを中心に発展しており、OREXイニシアチブのような合弁事業は輸出機会を目指し、この地域のリーダーシップを確固たるものにしています。

北米は収益面で第2位にランクされています。米国の通信事業者は2026年までにレガシーハードウェアをオープン対応無線機に交換するために数十億ドル規模の予算を確保しました。CHIPS・科学法に基づく連邦補助金は、AI基盤のスケジューリングエンジンを強化するシリコン研究を共同資金援助し、国内サプライチェーンにより大きな耐障害性を与えています。ラスベガスとシアトルでの初期展開では、GPUアクセラレーション型クラウドノードがXRゲーミングと産業自動化のための厳格なミリ秒レベルのレイテンシ目標を達成できることが証明されています。フィンランドおよび韓国のベンダーとのカナダの通信事業者の協力は地域のイノベーション圏を拡大し、より広範なクラウド無線アクセスネットワーク市場を支える国境を越えた技術交流を浮き彫りにしています。

欧州は規制上の義務と競争上の必要性の組み合わせによって採用を加速させています。英国、ドイツ、スペインの通信事業者は、無線機、ベースバンド、管理システム間の相互運用性を認証するパブリックテストラボの支援を受けて、最初の商用5Gオープン RANマクロサイトを展開しました。欧州連合は5Gおよび6Gネットワーク研究開発への資金トランシェを充当しており、RANソフトウェア人材のための産学パイプラインを強化しています。スタンドアローン5Gカバレッジが遅れているにもかかわらず、既存事業者は無線レイヤーのクラウド化に向けた迅速化計画を追求しており、総所有コストの低減とより迅速なサービスイノベーションを主要な動機として挙げています。進行中のインフラプログラムが農村回廊を通じて光ファイバーバックボーンをアップグレードしており、これにより歴史的なボトルネックが解消され、この地域全体でクラウド無線アクセスネットワーク市場のフットプリントがさらに拡大するでしょう。

競争環境

クラウド無線アクセスネットワーク市場は中程度の集中度を示しており、上位5社のサプライヤーが中国以外で過半数のシェアを支配しています。Huaweiは国内通信事業者との大規模展開を通じてリーダーシップを確保し、新興市場での強固な地位を強化しています。Ericssonは中国以外で約37%のシェアを主張しており、オープンインターフェース対応を重視する北米および欧州のティア1通信事業者との契約を獲得しています。Nokiaはそれに僅差で続いており、幅広いサービスポートフォリオと最近の光ネットワーク買収を活用して、トランスポートと無線ソリューションを一体的なパッケージに統合しています。

Samsungは自社シリコンとオープンRANに最適化されたマッシブMIMOラジオを組み合わせることで戦略的な挑戦者として台頭しています。米国のグリーンフィールド構築における同社の存在感は、サプライチェーン多様化の受容が広がっていることを示しています。ソフトウェアイノベーターのMavenir と Rakuten Symphonyは、価値がオーケストレーションと自動化へとシフトする分解レイヤーをターゲットにしています。両社はクラウドネイティブマイクロサービスとマーケットプレイスモデルを通じて差別化を図り、サードパーティアプリのオンボーディングを簡素化しています。パートナーシップが増殖しており、チップセットベンダーがサーバーOEMと組み、無線メーカーがパブリッククラウドハイパースケーラーと組み、システムインテグレーターが企業垂直産業向けのターンキーブループリントを提供しています。AIは多くの新しいオファーの中心に位置しており、推論エンジンがトラフィック負荷を予測して電力状態を調整します。その結果、クラウド無線アクセスネットワーク市場全体での継続的な進歩を推進する、競争、協力、コーオペティションの豊かな場が生まれています。

クラウド無線アクセスネットワーク産業リーダー

Cisco Systems Inc.

Nokia Corporation

Huawei Technologies Co. Ltd.

Telefonaktiebolaget LM Ericsson

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EricssonとTelstraは、Telstraの全国近代化に向けてダウンリンクおよびアップリンク容量を強化することを目的とした、初の5Gトリプルバンド FDD マッシブMIMO無線機「AIR 3284」を発表しました。

- 2025年4月:Nokiaとパートナー各社は、ネットワーク効率の向上とパフォーマンス改善に焦点を当て、AI駆動型RANを加速するイニシアチブを立ち上げました。

- 2025年3月:SoftBank Corp.とEricssonは、クラウドRANの能力を強化しネットワーク効率を改善するための戦略的パートナーシップを締結しました。

- 2025年3月:O2 Telefónicaは、Ericssonの技術を使用してドイツのオッフェンバッハに初の商用5Gスタンドアローンクラウド RANサイトを開設しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、クラウド無線アクセスネットワーク(C-RAN)市場を、パブリックまたはプライベートモバイルネットワークに対応するプール型・仮想化型・オープンクラウドリソースへのベースバンド処理の移行を実現するソフトウェア、インフラ、マネージドサービスからの収益として定義する。この定義は、3G、4G/LTE、5G展開における集中型、vRAN、オープンRANの各バリアントをカバーする。

スコープ除外:純粋なテレコムクラウドコア機能およびレガシー分散型RANハードウェアは対象外とする。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- プロフェッショナル

- マネージド

- ネットワークタイプ別

- 5G

- 4G

- LTE

- 3G(EDGE)

- 展開モデル別

- 集中型RAN(C-RAN)

- 仮想化RAN(vRAN)

- オープンRAN(O-RAN)

- ハイブリッドクラウドRAN

- エンドユーザー別

- モバイルネットワーク事業者

- 企業

- 政府および公共安全機関

- ニュートラルホスト/タワーカンパニー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋主要拠点のモバイルオペレーターCTOオフィス、クラウドインフラアーキテクト、RANソフトウェアサプライヤーへのインタビューにより、ユニットエコノミクス、フロントホールコストのトレンド、およびタイミングの前提を検証する。ニュートラルホストタワー企業への簡易アンケートは、新興の屋内カバレッジ需要のクロスチェックに役立てる。

デスクリサーチ

アナリストは、3GPPリリースノート、GSMA展開トラッカー、ITUスペクトラムデータベース、および各国規制当局(FCC、Ofcom、TRAI)の届出書類などのパブリックドメインベンチマークをレビューし、スペクトラム、サイト、光ファイバー展開のトレンドを明確化する。企業の10-K、ベンダーのロードショーデッキ、オペレーターのCAPEX声明は、価格設定と採用に関する手がかりを補完する。財務情報向けのD&B Hooversおよびディールフロー向けのDow Jones Factiva等のサブスクリプション専用リソースが数値的な深みを加える。O-RAN Allianceを含む業界団体は技術採用指標を提供する。列挙したソースは参照範囲の広さを示すものであり、構築全体を通じたデータチェックにはさらに多くの情報源が活用される。

市場規模の算定と予測

トップダウンのアドレサブルサイトプールは、稼働中のマクロセルおよびスモールセルの数と5G高密度化ロードマップから構築され、地域別の仮想化普及率および平均ソフトウェア・サービス支出を乗じる。主要サプライヤー収益のボトムアップ集計とチャネルチェックを選択的に用いて合計値を調整する。主要インプットには、5G加入者数の増加、オペレーターのRAN CAPEXレシオ、フロントホール光ファイバーの可用性、サイトあたりの平均仮想BBU数、スペクトラム更新スケジュール、パブリッククラウドインスタンス価格が含まれる。多変量回帰は市場価値を最初の3変数に結びつけ、CAPEXの変動に対するシナリオ分析を行う。サプライヤー分割が存在しないギャップセルは、一次インサイトに基づくマークアップで補完する。

データ検証と更新サイクル

アウトプットは段階的なアナリストレビューを経る:過去支出との差異スキャン、ピア比率、価格・数量のサニティバンド。外れ値は再コンタクトのトリガーとなる。モデルは年次で更新され、主要なスペクトラムオークションや政策変更はサイクル中間での更新を促し、クライアントが最新の見解を受け取れるようにする。

MordorのCloud Radio Access Networkベースラインが意思決定者の信頼を獲得する理由

公表数値がしばしば乖離するのは、企業がより広範なテレコムクラウド収益を混在させたり、均一なハードウェアASPを適用したり、為替レートを固定したりするためである。Mordorの厳密なスコープ、リアルタイムの通貨換算、および年次更新サイクルは、バランスの取れたベースラインを確立する。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 15.5 B(2025年) | Mordor Intelligence | - |

| USD 25.6 B(2025年) | Global Consultancy A | より広範な無線インフラをバンドルし、単一のグローバルASPを前提としている |

| USD 14.4 B(2025年) | Industry Journal B | 2020年の価格カーブを変更せず使用し、マネージドサービス収益を除外している |

この比較は、非RAN クラウドセグメントが混在すると合計値が膨らみ、サービスレイヤーが無視されると縮小することを示している。C-RAN固有の支出のみを選択し、オペレーターと価格を検証することで、Mordor Intelligenceは戦略チームが信頼できる透明性と再現性のあるベースラインを提供する。

レポートで回答される主要な質問

2026年のクラウド無線アクセスネットワーク市場の現在の規模はどのくらいですか?

市場は2026年に181億8,000万米ドルに達しています。

2031年までのクラウド無線アクセスネットワーク市場の年平均成長率(CAGR)の予測はどのくらいですか?

アナリストは2026〜2031年の17.32% CAGRを予測しています。

クラウド無線アクセスネットワーク市場をリードしている地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋が2025年収益の38.60%を占め、2031年にかけて22.4% CAGRで拡大しています。

クラウドRAN展開の中で最も速く成長すると予想されるネットワークタイプはどれですか?

オープンRANは2026〜2031年に26.4% CAGRが予測されており、最も高い勢いを示しています。

クラウドRANアーキテクチャを採用することで通信事業者が達成できるコスト削減はどのくらいですか?

独立した調査によると、従来の分散型RANと比較して、初年度のCAPEXで最大49%の削減、5年間の累積OPEXで31%の削減が可能であることが示されています。

クラウドRANの展開を遅らせる可能性のある主な障壁は何ですか?

スペクトル不足、規制上の遅延、フロントホール光ファイバーの不足、および厳格なレイテンシ要件が主要な障壁として残っています。

最終更新日: