EVタクシー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

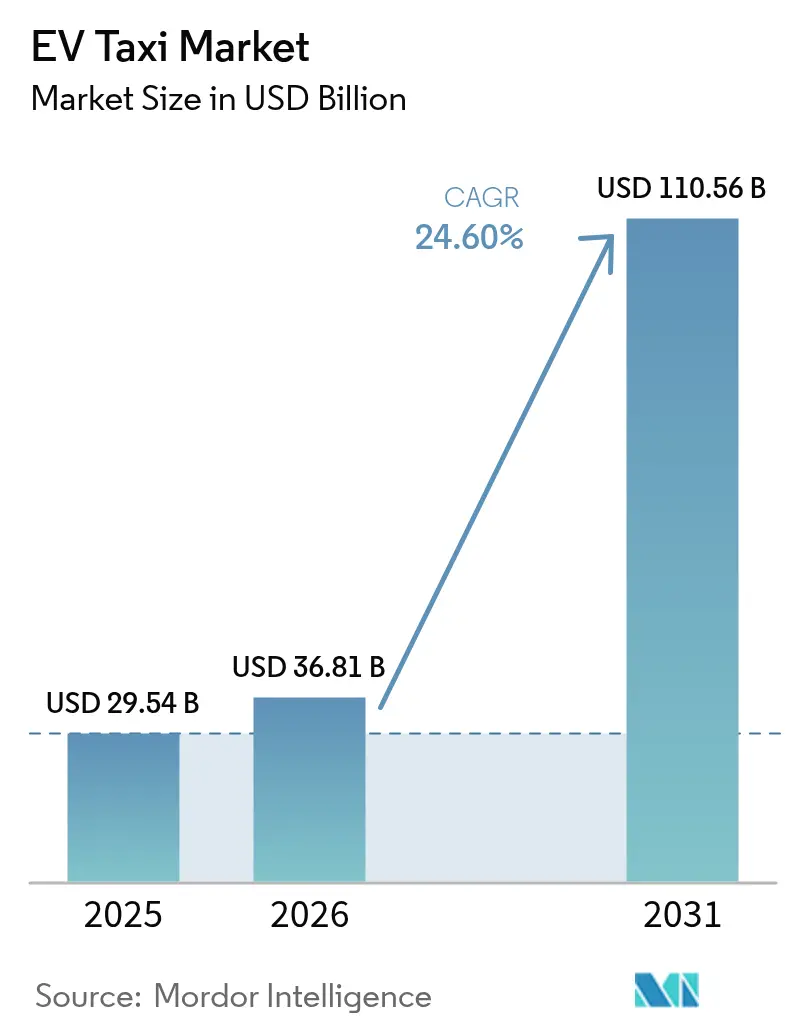

| 市場規模 (2026) | 36.81 十億米ドル |

| 市場規模 (2031) | 110.56 十億米ドル |

| 成長率 (2026 - 2031) | 24.60% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEVタクシー市場分析

2026年のEVタクシー市場規模はUSD 368億1,000万と推計され、2025年の USD 295億4,000万から成長し、2031年にはUSD 1,105億6,000万に達する見通しで、2026年から2031年にかけて24.6%のCAGRで成長します。この成長軌跡は、総所有コストの均衡化の加速、ゼロエミッションタクシー義務の強化、急速充電ハブの急速な整備を反映しています。フリート事業者はまた、燃料費およびメンテナンス費用の削減による恩恵を受ける一方、ライドヘイリングプラットフォームは明確な電動化タイムラインを通じて需要を前倒しで取り込んでいます。サービスとしてのバッテリービジネスモデルは初期資本コストを削減し、ESG連動型の地方自治体融資プログラムは事業者向けの低コスト資金調達を実現します。アジア太平洋地域が出荷量でリードする一方、中東・アフリカ地域は産油経済が電動モビリティへの転換を進める中で最速の地域別成長を記録しています。

主要レポートのポイント

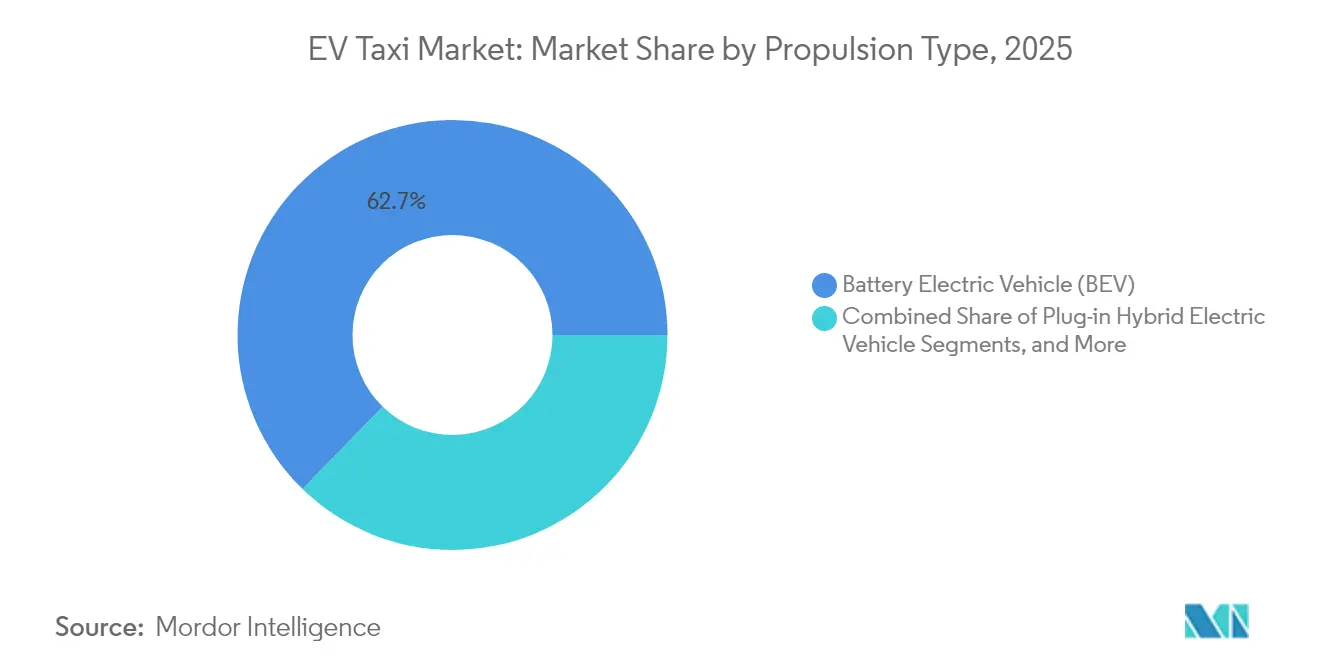

- 推進タイプ別では、バッテリー電気自動車(BEV)が2025年のEVタクシー市場シェアの62.72%を占め、プラグインハイブリッド電気自動車(PHEV)は2031年までに26.8%のCAGRで拡大する見込みです。

- 車両タイプ別では、四輪タクシーが2025年のEVタクシー市場シェアの73.46%を占め、二輪車形式は2031年まで27.9%のCAGRで成長する見込みです。

- サービスモデル別では、ライドヘイリングが2025年のEVタクシー市場シェアの72.88%を占め、空港・観光シャトルサービスは2031年まで27.6%のCAGRで拡大すると予測されています。

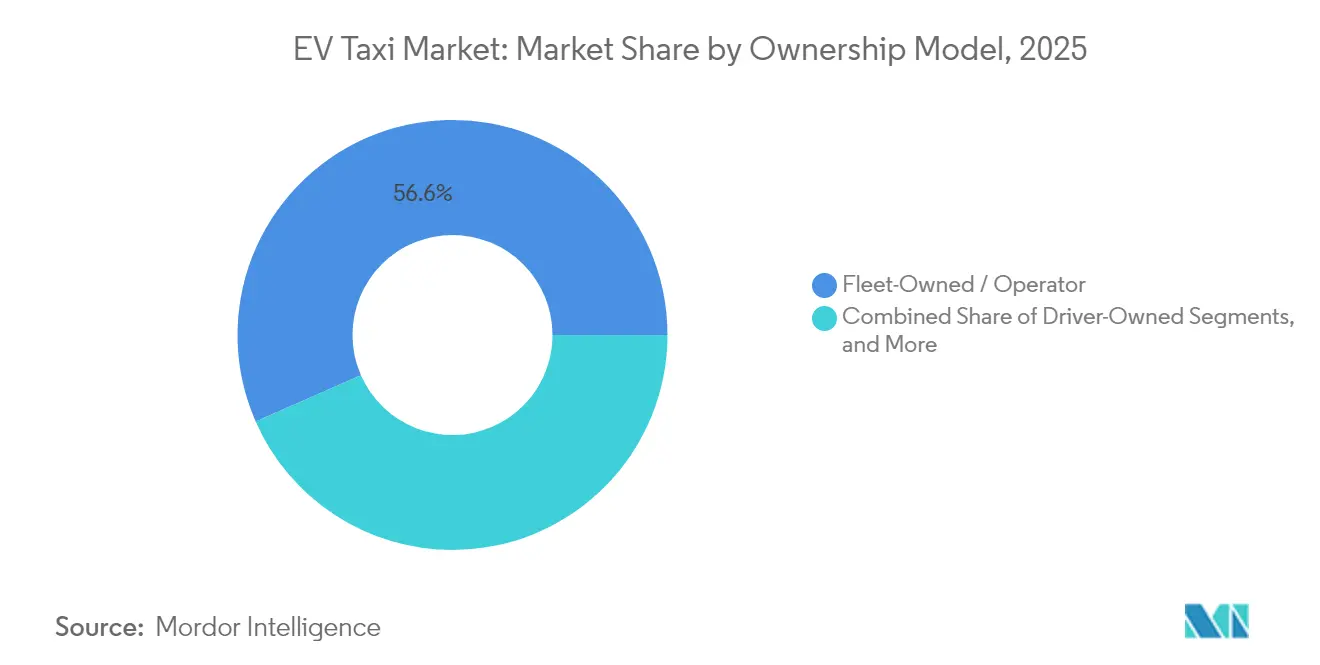

- 所有モデル別では、フリート所有型の事業が2025年のEVタクシー市場シェアの56.58%を占め、リースおよびサブスクリプションの枠組みは2031年まで最速の26.7%のCAGRを記録する見込みです。

- バッテリー容量別では、30~60kWhのバッテリーパックが2025年のEVタクシー市場シェアの51.83%を占め、60kWh超の構成は2031年まで27.85%のCAGRを記録すると予想されています。

- 地域別では、アジア太平洋地域が2025年のEVタクシー市場シェアの43.02%でリードし、中東・アフリカ地域は2031年まで28.45%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のEVタクシー市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (約)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 2026年までの総所有コスト(TCO)均衡化 | +6.8% | 北米および欧州、アジア太平洋中核地域へのスピルオーバー | 短期(2年以内) |

| ライドヘイリングプラットフォームの電動化コミットメント | +5.1% | 世界全体、北米およびアジア太平洋地域主導 | 短期(2年以内) |

| 政府によるゼロエミッションタクシー義務 | +4.2% | 世界全体、英国・カリフォルニア州・シンガポールで早期の成果 | 中期(2~4年) |

| サービスとしてのバッテリーのサブスクリプション経済学 | +3.8% | アジア太平洋中核地域から世界市場へ拡大 | 中期(2~4年) |

| 空港・都市中核部における急速充電ハブの拡大 | +3.5% | 世界全体、主要大都市圏に集中 | 中期(2~4年) |

| ESG連動型地方自治体融資プログラム | +2.9% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年までの総所有コスト均衡化

バッテリーコストの急速な低下(現在1kWhあたりUSD 100未満)と高騰する燃料価格が経済的な転換点をもたらしています。高走行距離のタクシー運用サイクルにおいては、燃料費とメンテナンス費用の節約が3年以内に高い初期費用を相殺します。購入リベートや加速償却などのインセンティブ制度は、回収期間をさらに短縮します。その結果、事業者はディーゼルパワートレインではなく電気駆動系を中心に内部収益率モデルを再設計しています。貸し手もこれに応じ、予測可能なキャッシュフロー節約を担保とした長期・低利回り債務を提供するようになっています。

ライドヘイリングプラットフォームの電動化コミットメント

プラットフォームは持続可能性目標を活用して差別化を図り、投資家の資本を確保しています。Uber Technologies Inc.は世界的な持続可能性目標に向けて取り組んでおり、2040年までにゼロエミッションのフリートを実現することを約束しています。この目標は戦略的な提携や大規模な調達戦略によって強化されており、BYDなどのトップメーカーから電気自動車を調達する意向書が注目されています。こうした行動は、単なる目標から具体的な実行への移行を示しており、Uber Technologies Inc.がサプライチェーンを形成し、都市モビリティにおけるベンチマークを設定することを可能にします。一方、Lyft Inc.はライダーに割増料金で「グリーン」オプションを提供し、ドライバーパートナーを電動モデルへさりげなく誘導しています。こうした保証は持続的な需要を生み出し、大量購入を支え、タクシー最適化トリム向けの工場割り当てを促進します。

政府によるゼロエミッションタクシー義務

内燃機関タクシーの義務的段階廃止期限がフリートの調達スケジュールを再編しています。英国は2030年までに新車の80%を電気自動車にすることを義務付け、カリフォルニア州はその年に100%のゼロエミッションタクシーフリートを目標としています [1]「ゼロエミッション車両への移行」、英国運輸省、gov.uk。シンガポールはさらに早期に動き、2025年からすべての新規タクシー登録を電気自動車とすることを義務付けています。これらの義務は違反に対して罰金が科されるため、任意の持続可能性の誓約を拘束力のある財務的義務に変えます[2]「先進クリーンフリート規制テキスト」、カリフォルニア大気資源委員会、arb.ca.gov。フリート事業者は発注を加速させ、自動車メーカーは地域の型式認証規則を満たす認定ゼロエミッション車両を優先します。自治体は同時に低排出ゾーンを設け、適合車両に即時の利用上の優位性を確保します。

空港・都市中核部における急速充電ハブの拡大

150kWから350kWの充電器を需要の高いノードに集中的に展開することで、かつてフリート稼働率を低下させていた待機時間を短縮します。2024年、ニューヨークのジョン・F・ケネディ国際空港は電気自動車専用の急速充電器24基を設置しました。ロサンゼルス国際空港およびチューリッヒ空港も電気ポートを設置しています。都市のフランチャイズ当局は、土地利用の許可とゼロエミッションライセンスの更新を組み合わせ、官民間のインセンティブを一致させています。より迅速なターンアラウンドにより、ドライバーはピーク時間帯にさらに1シフトを組み込むことができ、賃金の安定性を高め、電気自動車タクシー市場を拡大します。

抑制要因インパクト分析*

| 抑制要因 | (約)CAGRへの予測インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 充電による車両ダウンタイムの長さ | -3.7% | 世界全体、急速充電が限られている市場で深刻 | 短期(2年以内) |

| 中古電気タクシーの残存価値の不確実性 | -2.8% | 北米および欧州、アジア太平洋地域での新興懸念 | 中期(2~4年) |

| 都市の電力網容量のボトルネック | -2.1% | 世界全体の主要大都市圏 | 長期(4年以上) |

| タクシー仕様から離れたOEM生産の優先 | -1.9% | 世界全体、特に特殊タクシーモデルに影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

充電による車両ダウンタイムの長さ

電気タクシーは、充電時間が長く、ピーク時に充電待ちが一般的であるため、ガソリン車よりも休止時間が長くなります。過密な都市部の事業者は、同時のシフト交代が充電器の混雑と重なった場合に打撃を受けます。サービス時間の損失は直接収益の減少とチップの減少につながり、補助金があっても電動化に消極的なドライバーもいます。この制約は、メガワット充電とより優れた負荷管理ソフトウェアが普及するにつれて緩和されると予想されますが、近い将来の容量不足は依然として普及の妨げとなっています。

中古電気タクシーの残存価値の不確実性

タクシー運用はその高い年間走行距離により、電気自動車のバッテリーに大きな負担をかけます。これにより、バッテリーの長期耐久性と車両の価値保持に関する懸念が高まります。過酷な使用と頻繁な充電サイクルはバッテリーの劣化を早め、性能と転売価値に影響を与える可能性があります。市場データによると、電気自動車は同等の期間において内燃機関車両よりも急速に減価償却が進む傾向があり、特にライドヘイリングなど回転率の高いセグメントでその傾向が顕著です。貸し手、保険会社、リース会社はこの不確実性をより高い月額支払いに転嫁しています。強固なバッテリー健全性認証基準が確立されるまで、財務体力の低い中小規模の事業者は大規模フリートへの融資を躊躇しており、これが予測期間中の達成可能な電気自動車タクシー市場規模を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:BEVのリーダーシップとPHEVによるヘッジ

バッテリー電気自動車(BEV)は2025年のEVタクシー市場で62.72%のシェアを占めており、電気自動車タクシー市場がパワートレインのシンプルさと低いサービスコストを重視していることを示しています。一方、プラグインハイブリッド電気自動車(PHEV)は都市周辺部での幹線道路向け充電器の少なさに対するリスクヘッジとして、事業者が採用を進めており、2031年まで26.8%のCAGRで急速に成長しています。したがって、電気自動車タクシー業界は、全国的な充電密度が標準化されるまで、二軌道の調達戦略を採用する可能性が高いです。先見の明ある事業者は、2028年以降にハイブリッド車をゼロエミッション定義から除外する計画を持つ地域では、すでに純粋電気自動車へと転換しています。一方、燃料電池のパイロットプロジェクトは水素回廊プロジェクトに限定されており、現在の電気自動車タクシー市場全体の1%未満にとどまっています。

第2世代のPHEVは20kWh以上のバッテリーと効率的なレンジエクステンダーを組み合わせ、ほとんどの市内移動をカバーできる80kmの電気のみの走行距離を実現しています。この柔軟性は、資本支出と稼働時間のバランスを取りながら運営する中堅フリート事業者に魅力的です。それでも、5年間のキャッシュフローを比較すると、充電器の待機時間が12分を下回った時点でBEVがより低い正味現在コストを実現することをアナリストは見出しています。この転換点により、10年代後半にはBEVの優位性が固定化される可能性があります。

車両タイプ別:四輪車の中核に対する二輪車の破壊的革新

2025年における電気自動車タクシー市場シェアの73.46%を四輪セダンとハッチバックが占めており、これは定着した規制と乗客の快適性に対する期待によるものです。しかし、電動バイクとスクーターは、狭い道路、低運賃、モジュール式バッテリーパックが普及を後押しするインドネシア、インド、ベトナムが牽引し、2031年まで27.9%というCAGRで急速な成長を記録しています。これらの二輪車フォームファクターは多くの場合、3~8kWhのバッテリーを必要とし、2分以内にフル充電分の走行距離を回復できる路上スワッピングへの道を開きます。

規制当局はますます二輪車を正規のタクシーカテゴリとして認識し、プラットフォームアプリと連携したデジタル許可証を発行しています。この正当性はドライバーの収入の可視性を向上させ、資金調達の利用可能性を加速します。ミニバンおよびMPVは多人数乗車の空港路線での役割を維持しています。それでも、電気自動車タクシー市場規模の指標において、小型四輪車の優位性を大幅に覆すほどの成長は予測されていません。

サービスモデル別:ライドヘイリングが依然優位、空港シャトルが最速成長

2025年のEVタクシー市場においてライドヘイリングアプリが72.88%のシェアを保持し、顧客が電気タクシーを利用する主要チャネルであり続けています。デジタルでマッチングされた需給モデルは、バッテリーコストの償却に不可欠な車両稼働率を最適化します。しかし、空港・観光シャトルサービスは、固定ルートが予定された充電ウィンドウと整合することから、2031年まで最速の27.6%のCAGRを記録する見込みです。電気自動車タクシー業界の企業シャトルのニッチ市場は、企業がスコープ3排出量を相殺するにつれて拡大しています。

政策インセンティブがこのトレンドを強化しています。多くの空港が今や縁石料金を割引いたり、ゼロエミッション車両に優先ランクを割り当てたりしています。こうした優遇措置は運賃回転率を改善し、民間シャトル事業者をライドヘイリング個人事業者よりも早期にフリートを電動化するよう促しています。

所有モデル別:サブスクリプション経済学がフリート優位性に挑戦

2025年において全電気自動車タクシーの56.58%をフリート所有構造が供給しており、規模調達と社内ワークショップの恩恵を受けています。しかし、サービスとしてのバッテリーに支えられたリースおよびサブスクリプション形式は、2031年まで26.7%のCAGRで急増すると予測されています。これらの契約の下では、バッテリーは健全性が80%を下回った時点で交換を保証する専門の資産管理会社のもとに置かれます。この仕組みにより、初期車両コストが最大3分の1削減され、事業者は残存価値の不確実性から保護されます。

個人ドライバー所有は、マイクロファイナンスプログラムが優遇金利と保証されたプラットフォーム需要を組み合わせている地域でのみ成長します。そのような条件が整わない場合、高い資本支出が個人タクシー起業家の電気自動車タクシー市場への参入を阻みます。

バッテリー容量別:中容量パックが優位、高容量が台頭

30~60kWhのバッテリーパックが2025年のEVタクシー市場の51.83%を占めており、管理可能なコストと重量で250kmの都市走行距離を提供するためです。60kWh超の仕様は、より小さなベースを構成するものの、郊外および都市間タクシーセグメントが充電間のより長い走行距離を必要とするため、2031年まで27.85%のCAGRで拡大しています。30kWh未満のバッテリーの展開は、二輪車とアジアの密集した大都市圏に集中しており、そこではマイクロモビリティの移動が15kmを超えることはほとんどありません。

リン酸鉄リチウム(エネルギー密度の向上)などの化学技術の進歩により、パックの重量が削減され、新たなボディスタイルの可能性が開かれています。10年代後半には、中容量バッテリーパックが電気自動車タクシー市場規模全体において優位を維持する可能性がある一方、高容量バリアントはプレミアム運賃クラスと空港路線を支えることになります。

地域分析

アジア太平洋地域は2025年のEVタクシー市場シェアの43.02%を占めており、中国の製造力、インドの二輪車ブーム、日本・韓国・オーストラリアにおける積極的な政策インセンティブを反映しています。中国の省レベルのデュアルクレジット制度により、フリート事業者はコンプライアンス証明書を取引することができ、プロジェクトの経済性を向上させています。一方、インドのFAME-II補助金は、バッテリーパックと充電器の国産化を促進し、小売価格を安定させる国内サプライチェーンを深化させています。

中東・アフリカ地域は2031年まで最速の28.45%のCAGRを記録する見込みで、アラブ首長国連邦の2030年博覧会に向けたゼロエミッション地上交通ビジョンとサウジアラビアのNEOMスマートシティ構想が牽引しています。寛大な電力料金と豊富な太陽光発電容量がさらに運営コストを削減します。エジプトとモロッコは、優遇融資のための多国間機関を活用した、グリーンボンドを原資とするタクシー電動化計画を展開しています。

カリフォルニア州の先進クリーンフリート規制が方向性を示す一方、ニューヨーク市は新規の内燃機関タクシーメダリオンを制限しています。欧州は成熟した公共充電ネットワークの恩恵を受けていますが、エネルギー価格の不安定さが依然としてドライバーの回収計算に影響を与えています。南米は為替リスクと高い資本コストにより遅れをとっていますが、ブラジルとコロンビアは夜間フリート充電の料金割引のパイロット実施を開始しています。

競争環境

市場競争は自動車メーカー、プラットフォーム企業、専門フリート事業者にまたがっています。Uber Technologies Inc.とLyft Inc.は規模を活用して大量割引を交渉し、時にはドライバーへの直接融資を組み込んで普及を加速させています。BYD、SAIC、吉利汽車などの中国OEMは、垂直統合されたバッテリーサプライを活用して、価格に敏感なタクシーセグメントへの普及を広げるために従来の製造業者よりも低価格で提供しています。

地域特化のプレイヤーも台頭しています。インドのBluSmart Mobilityは、デリー首都圏とベンガルールにわたる独自の急速充電デポを備えた完全電気フリートを運営しています。ベトナムのXANHSM Green and Smart Mobility Indonesia (GSM)は、自社開発のライドヘイリングソフトウェアと充電インフラを統合することで同様の戦略を展開しています。空港は増々、100%ゼロエミッションフリートへのコミットメントを条件とした事業者への独占利権を付与しており、競争上の優位性を先行者に傾けています。

地域特化のプレイヤーも台頭しています。インドのBluSmart Mobilityは、デリー首都圏とベンガルールにわたる独自の急速充電デポを備えた完全電気フリートを運営しています。ベトナムのXANHSM Green and Smart Mobility Indonesia (GSM)は、自社開発のライドヘイリングソフトウェアと充電インフラを統合することで同様の戦略を展開しています。空港は増々、100%ゼロエミッションフリートへのコミットメントを条件とした事業者への独占利権を付与しており、競争上の優位性を先行者に傾けています。

EVタクシー業界のリーダー

Uber Technologies Inc.

Didi Chuxing Technology Co.

Grab Holdings Ltd.

Lyft Inc.

Ola Electric Mobility Pvt Ltd. (Ola Cabs)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Uber Technologies Inc.はNuroから自動運転(AV)技術を搭載したルシッド・グラビティSUVを2万台以上調達する予定です。この取引は、以前の投資で限定的な成果しか生まれなかった後、自動運転タクシーへの取り組みが再活性化されていることを示しています。Uber Technologies Inc.はルシッドとNuroに数億USD規模の投資を行い、そのうちルシッドには3億USDが充当されます。

- 2025年3月:インドの完全電気タクシーサービスであるEvera Cabs(Prakriti E-Mobility Private Limited)は、転換社債と債務融資を通じてMufin Green Finance Pvt. Ltd.からUSD 400万を調達し、インドの電動モビリティセクターへの投資家の関心を示しました。

- 2024年7月:Uber Technologies, Inc.とBYD Co., Ltd.は戦略的パートナーシップを発表し、今後数年間でUberプラットフォームに10万台の新規BYD電気自動車を統合することを目指しています。このコラボレーションは主要な世界市場を対象とし、電気自動車のフリートを拡大することで炭素排出量を削減し、環境に優しい輸送ソリューションを促進するというUber Technologies Inc.の持続可能性へのコミットメントと一致しています。

世界のEVタクシー市場レポートの調査範囲

電気自動車タクシーとは、ガソリンやディーゼルを燃料とする従来の内燃機関ではなく、電動モーターとバッテリーを動力源とするタクシーまたはライドシェアリング車両を指します。EVタクシーは持続可能で環境に優しい輸送手段を提供し、運行中に排気管からの排出ガスをゼロにします。

EVタクシー市場は、タイプ、車両タイプ、地域別にセグメント化されています。タイプ別では、市場はハイブリッド電気自動車、バッテリー電気自動車、プラグインハイブリッド電気自動車にセグメント化されています。車両タイプ別では、市場は四輪車と二輪車にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 二輪タクシー |

| 三輪タクシー |

| 四輪タクシー(セダン・ハッチバック) |

| 多目的車両・ミニバン |

| ライドヘイリング(オンデマンド) |

| ライドシェアリング(相乗り) |

| 企業・法人フリート |

| 空港・観光シャトル |

| フリート所有/事業者 |

| ドライバー所有 |

| リースおよびサブスクリプション |

| 30kWh未満 |

| 30~60kWh |

| 60kWh超 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| 車両タイプ別 | 二輪タクシー | |

| 三輪タクシー | ||

| 四輪タクシー(セダン・ハッチバック) | ||

| 多目的車両・ミニバン | ||

| サービスモデル別 | ライドヘイリング(オンデマンド) | |

| ライドシェアリング(相乗り) | ||

| 企業・法人フリート | ||

| 空港・観光シャトル | ||

| 所有モデル別 | フリート所有/事業者 | |

| ドライバー所有 | ||

| リースおよびサブスクリプション | ||

| バッテリー容量別 | 30kWh未満 | |

| 30~60kWh | ||

| 60kWh超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電気自動車タクシーセグメントは従来のタクシーと比較してどの程度の速さで成長していますか?

フリートの電動化は2031年まで24.6%のCAGRで成長すると予測されており、これは低い運営コストとより厳格な排出義務に牽引された従来型モデルの一桁台の成長を大幅に上回っています。

2031年までに最も多くの新規電気タクシーを追加する地域はどこですか?

アジア太平洋地域が最高の絶対台数を供給しますが、中東・アフリカ地域はより小さなベースから最速の28.45%のCAGRを記録する見込みです。

事業者はバッテリーの完全購入とサブスクリプションのどちらを好みますか?

リースおよびサービスとしてのバッテリー契約は26.7%のCAGRで拡大すると予測されており、バッテリー劣化リスクをドライバーから切り離し、初期資本支出を削減するためです。

都市のタクシー運用ではどのバッテリーサイズが主流ですか?

30~60kWhのバッテリーパックが稼働中フリートの51.83%を占めており、250kmの日常走行距離と管理可能な重量・コストのバランスを実現しているためです。

プラグインハイブリッド電気自動車は2028年以降も引き続き関連性を持ちますか?

PHEVは現在インフラのギャップを埋めていますが、それらをゼロエミッション定義から段階的に除外する法域では、10年代後半に需要が低下する可能性があります。

最終更新日: