ロシア電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

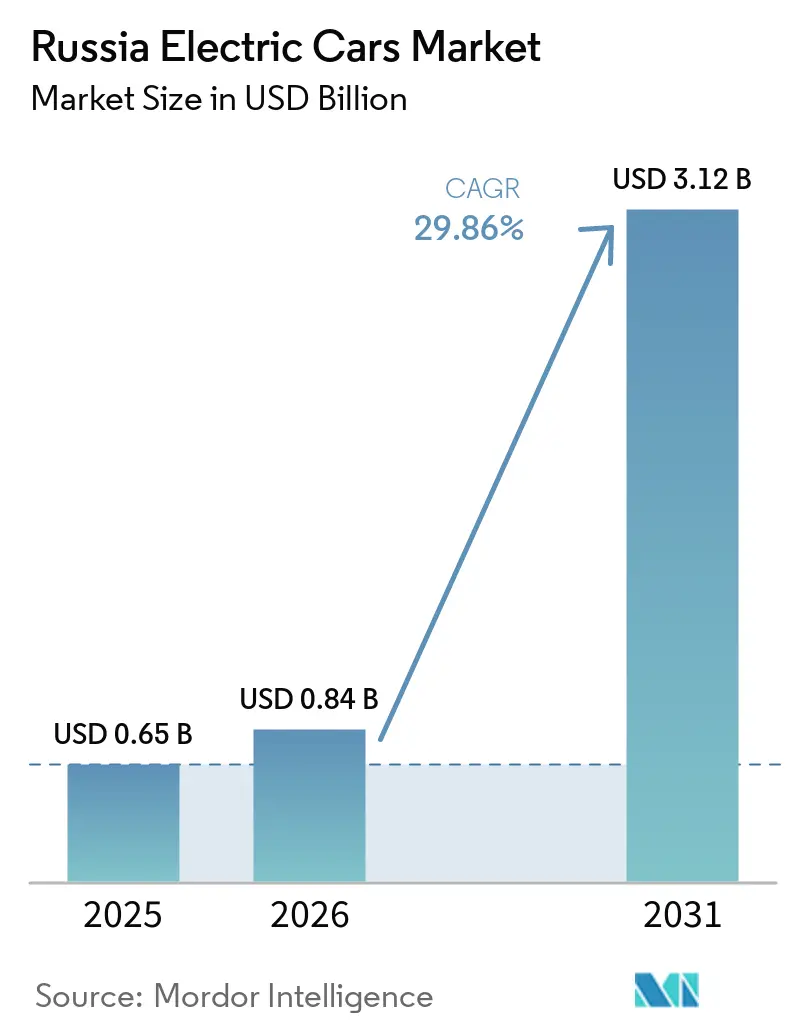

| 基準年の市場規模 (2025) | 0.65 十億米ドル |

| 市場規模 (2026) | 0.84 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 29.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア電気自動車市場分析

ロシア電気自動車市場は2025年に6億5,000万米ドルと評価され、2026年の8億4,000万米ドルから2031年には31億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は29.86%です。この急激な拡大は、西側諸国の制裁が内燃機関車の輸入を圧迫し、中国製バッテリー電気自動車およびプラグインハイブリッド車モデルに参入機会をもたらしたことによるもので、これらは現在、台数販売において注目すべきシェアを占めています。2030年まで輸入関税を免除する連邦補助金と、2025年12月に稼働したロスアトムの4GWhバッテリーギガファクトリーは、モスクワが高付加価値部品の国産化とサプライチェーンの自律性確保を意図していることを示しています [1]「ロスアトム、カリーニングラードのリチウムイオンギガファクトリーを稼働」、ロスアトム広報室、rosatom.ru。2024年の世界的なリチウムイオンパック価格の下落も、手頃な価格の実現と販売台数の成長を後押ししています。一方、輸入電気自動車へのリサイクル料金の引き上げや厳格化された信用条件が、価格に敏感な地域での需要を抑制しており、国内組立および低コスト化学の重要性が浮き彫りになっています。

主要レポートのポイント

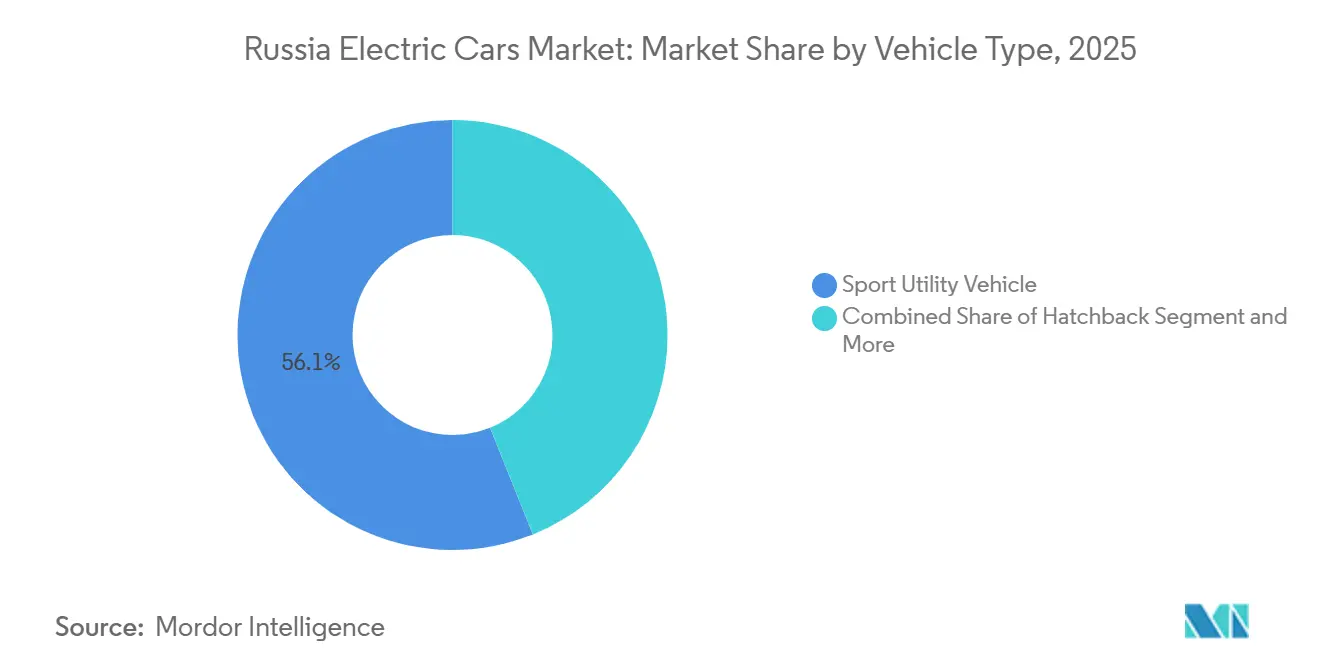

- 車両タイプ別では、スポーツユーティリティビークルが2025年に56.11%のシェアを占め、多目的車は2031年にかけて31.65%の年平均成長率(CAGR)で成長すると予測されています。

- 燃料カテゴリー別では、バッテリー電気自動車が2025年のロシア電気自動車市場規模の63.25%を占め、2031年にかけて31.15%の年平均成長率(CAGR)で拡大すると予測されています。

- バッテリー化学別では、ニッケルマンガンコバルトが2025年のロシア電気自動車市場シェアの60.03%を占め、固体電池は2031年にかけて38.24%の年平均成長率(CAGR)で成長する見込みです。

- 駆動タイプ別では、前輪駆動が2025年のロシア電気自動車市場シェアの49.24%を占め、全輪駆動は2026年から2031年にかけて32.58%の年平均成長率(CAGR)を記録すると予測されています。

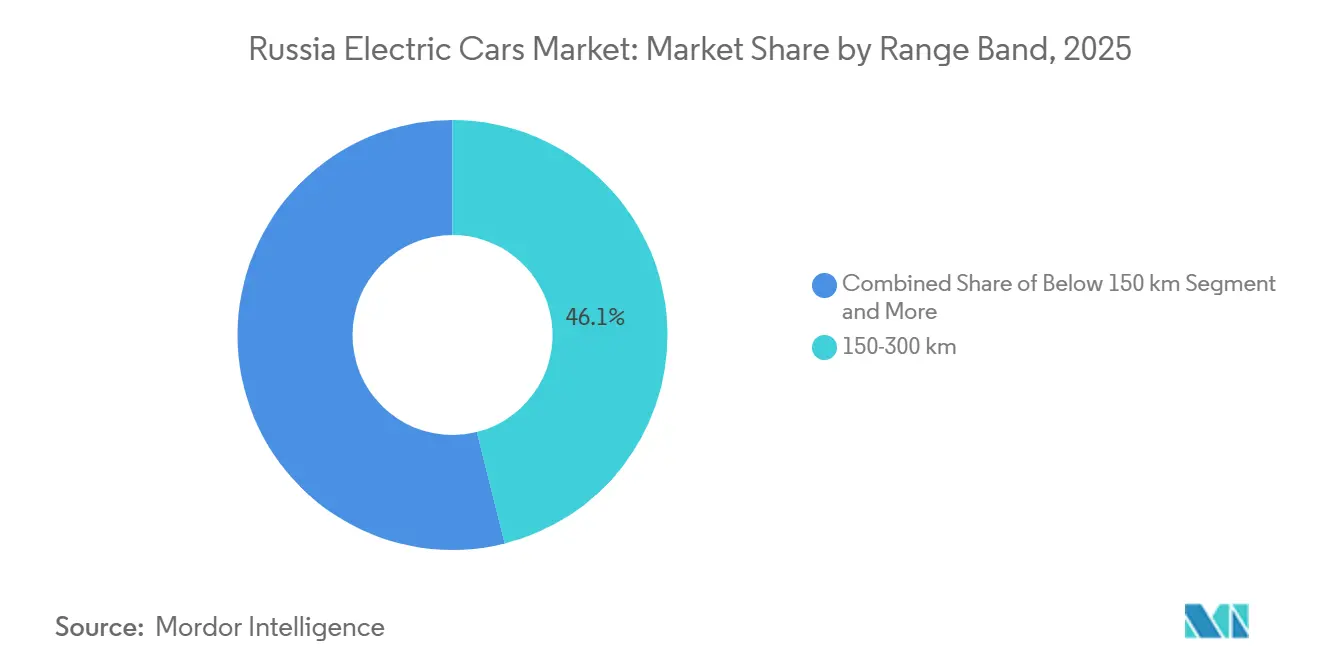

- 航続距離帯別では、150〜300kmの電気自動車が2025年に46.12%の市場シェアを占め、300〜500km帯は2031年までに33.17%の年平均成長率(CAGR)で拡大する見込みです。

- 価格帯別では、2万〜5万米ドルのセグメントが2025年に53.44%のシェアを占め、2万米ドル以下のエコノミーカーは2031年にかけて32.87%の年平均成長率(CAGR)で成長すると予測されています。

- 地域別では、中央連邦管区が2025年の販売の49.12%を占め、極東管区は2031年にかけて32.11%の年平均成長率(CAGR)で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 制裁による内燃機関車輸入の圧迫 | +7.3% | 全国規模、中央管区および極東管区で最も高い | 短期(2年以内) |

| 世界的なリチウムイオンコストの低下 | +6.1% | 世界規模、中国から輸入品を通じて波及 | 短期(2年以内) |

| 連邦補助金および輸入関税 | +5.2% | 全国規模、中央管区および北西管区で最も強い | 中期(2〜4年) |

| 国内バッテリーセルの産業化 | +4.8% | 全国規模、カリーニングラードで最初の生産 | 長期(4年以上) |

| OEM国産化割当 | +4.2% | 全国規模、中央組立ハブで早期の成果 | 中期(2〜4年) |

| 豊富な低炭素電力 | +3.5% | 原子力および水力が支配的な地域で最も強い(中央、北西、シベリア、極東) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

制裁による内燃機関車輸入の圧迫が電気自動車への需要を転換

近年、欧州および米国が撤退した後、ロシア電気自動車市場において中国からの出荷が大幅に増加した。この増加は主に、中国のOEMが余剰生産能力を転換したことによって牽引されており、電気自動車(EV)が重要な役割を果たした。しかし、その後、リサイクル費用の上昇および信用条件の厳格化により、輸出は急激な落ち込みに直面した。こうした課題にもかかわらず、補助金の対象となるEVは市場でのプレゼンスを強化することに成功した。中古EVの輸入も増加し、関税を回避したものの、保証対応に関する懸念が生じた。モスクワは外部ソースへの依存を低減するためにローカライゼーション義務化に注力しているが、セル化学における技術的な制約から、完全な自給自足の達成には相当な時間を要することが示されている。

世界的なリチウムイオンコストが1kWh当たり80米ドルを下回るマイルストーン

2024年、バッテリーパック価格は大幅な下落を経験し、中国製LFPセルは著しく手頃な価格となた。この価格低下により、ロシア電気自動車市場における消費者にとってEVの小売価格が大幅に引き下げられ、より購入しやすくなった。価格が引き続き低下すれば、EVのライフタイムコストが内燃機関車のそれと同水準になる可能性がある。Geely、BYD、Cheryなどの自動車メーカーはすでにコスト効率の高いバッテリーパックを搭載した車両を生産しており、従来のガソリンセダンと直接競合できる立場にある。エコノミーセグメントは価格変動に対して非常に敏感であり、バッテリーコストのわずかな低下でも小売価格の顕著な下落につながる。2026年に炭酸リチウムが反発した場合、国内精製コストの低下が価格変動を緩和し、エントリーレベルモデルの競争力を維持する可能性がある。

連邦補助金および2030年までの輸入関税ゼロ延長

輸入関税ゼロおよび購入補助金により、電気自動車(EV)とガソリン車の価格差が縮小し、特に手頃な価格のモデルにおいてその効果が顕著です [2]「電気自動車の輸入関税ゼロ延長」、ロシア政府、government.ru。この機会を捉え、中国のOEMは差し迫った国産化閾値を前にセミノックダウンキットを輸入しています。一方、長期特別投資契約を活用するモトルインベストは、国内コンテンツへの注力を強化しています。リサイクル料金の引き上げにより、組立業者は補助金へのアクセスを維持するために国内工場への移行を促されています。GOST R安全基準の遵守はリードタイムを延長しますが、公式チャネルをグレーマーケットの競争から保護します。今後数年で補助金が縮小し始めると、パックコストの低下と国内セル供給が引き続き手頃な価格を支えなければなりません。

国内バッテリーセル産業化ロードマップ

ロスアトムのカリーニングラード4 GWhラインは、イルクーツクから水酸化リチウムを調達し、ノリリスク・ニッケルを経由して正極前駆体を調達することで、ロシア電気自動車市場におけるサプライチェーンの自律性への道を切り開いている。フェーズ1の生産量は年間約55,000台の中型EVに搭載可能であり、LFPラインは2027年に稼働予定である。輸出規制の障壁により設備のリードタイムが最大12ヶ月延長されているが、ローカライゼーションによって為替リスクが低減され、2027年までに国内パック価格の大幅な引き下げを目指している。地域価値規則において相当のシェアを満たすブランドは、自治体フリートの入札において優先権を得ており、ロシア製セルへの需要を強化している。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共充電インフラの不足 | -4.7% | ヴォルガ、南部、北カフカス、シベリア管区 | 中期(2〜4年) |

| 電気自動車の高い初期価格 | -3.9% | 全国規模、農村部で最も顕著 | 短期(2年以内) |

| 重要部品の輸入障壁 | -3.2% | 全国規模、西側または二重用途機器に依存するすべてのOEMに影響 | 長期(4年以上) |

| 寒冷気候による航続距離の低下 | -2.8% | シベリア、ウラル、極東、北西管区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モスクワ〜サンクトペテルブルク回廊外での公共充電の不足

ロシアは2025年10月時点で公共充電器が6,500基しかなく、その大部分は中央管区および北西管区に集中しています。それぞれが限られた数の充電器しか持たないヴォルガ地域と南部地域は、深刻なネットワークの空白に直面しています。特に主要回廊沿いのこれらの空白は、潜在的な購入者の相当数を遠ざけています。野心的な長期目標を達成するには、毎年大幅に設置数を増やす必要があります。しかし、系統続の承認取得には時間がかかる場合があります。高出力を必要とする急速充電器は三相電源に依存しており、多くの農村部ではこの電源の確保が困難で、追加の変圧器アップグレードコストが発生します。補助金はハードウェアコストを支援しますが、系統強化には不十分です。この不足が民間事業者からの投資を抑制し、普及への障壁を意図せず強化しています。

ガソリン車と比較した高い初期購入価格

2024年、電気自動車(EV)の中央値ステッカー価格はガソリン車と比較して大幅に高くなっていました。購入補助金は古い車両を廃車にする購入者にのみ適用され、初めての購入者や2台の車を持つ世帯は対象外となっています。2024年にロシア中央銀行が政策金利を21%に引き上げた後、自動車ローンの年率(APR)はさらに上昇し、返済期間が5年を超るケースが増えています[3]「2024年12月の政策金利決定」、ロシア中央銀行、cbr.ru。自宅充電にアクセスできないユーザーにとって、公共急速充電のコストは運用コスト上の優位性を低下させます。中古市場での残存価値については不確実性が漂っており、標準化されたバッテリー健全性診断の欠如が、予算を重視する購入者の認知リスクを増幅させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:SUV優位とMPVの急成長

スポーツユーティリティビークル(SUV)は2025年のロシア電気自動車市場シェアの56.11%を占めましたが、多目的車(MPV)は2031年にかけて年率31.65%で成長すると予測されており、ボディスタイルの中で最も高い成長率となっています。MPVの人気は、充電インフラが地方都市に拡大するにつれて、柔軟な荷室レイアウトと3列シートへの需要を反映しています。リン酸鉄リチウム(LFP)パックと400kmの航続距離を備えて導入されたモトルインベストのi-VANは、オフロード性能よりも積載量を重視するライドヘイリングおよびラストマイル配送事業者をターゲットにしています。セダンとハッチバックは残りのシェアを占めており、セダンは高速道路での航続距離を延ばす空力性能を提供し、ハッチバックは補助金対象のエントリー購入者に対応しています。

バッテリーコストの低下によりMPVとハッチバックがより手頃になるにつれ、SUVの勢いは緩和されています。GelyのZeekr XとBYDのSong Plus AWDバリアントは5秒以下の加速を実現し、若い都市居住者に響いていますが、そのようなパフォーマンスは日常の通勤渋ではほとんど実用性がありません。AvtoVAZの限られたe-Largus生産量は、国産化インセンティブにもかかわらず、サプライチェーンの制約が国内OEMのシェアを制限する可能性を示しています。

燃料カテゴリー別:各指標でのバッテリー電気自動車のリーダーシップ

バッテリー電気自動車(BEV)は2025年のロシア電気自動車市場規模の63.25%を占め、2031年にかけて31.15%の年平均成長率(CAGR)で拡大する見込みです。ゼロエミッション駆動系を優遇する補助金規則と低い充電コストが、バッテリー電気自動車の勢いを支えています。プラグインハイブリッドは充電インフラが乏しい地域で、車載内燃機関エンジンが航続距離の保険を提供するため人気がありますが、インセンティブ後に大幅な価格上乗せに直面しています。モトルインベストのi-Jetプレミアムシリーズハイブリッドはこのギャップを示しており、限定台数で販売されています。グレーマーケットのトヨタ流入が枯渇し、中国OEMがバッテリー供給の優位性を活用するためにバッテリー電気自動車を優先するにつれ、従来のハイブリッドは地位を失っています。

総所有コストの計算がバッテリー電気自動車の経済性を強化しています。住宅用料金で60kWhパックを充電するコストは、同じ400kmの距離に対してガソリンと比較してより高くなっています。2026年からモスクワとサンクトペテルブルクで計画されている渋滞課金免除はハイブリッドを除外し、バッテリー電気自動車に規制上の追い風を加えます。BYDのシーガルはエコノミー帯での対応可能な需要を拡大し、重心をさらに純電気モデルへと移す見込みです。

バッテリー化学別:ニッケルマンガンコバルトの現状とリン酸鉄リチウムのコスト優位性

ニッケルマンガンコバルト(NMC)は2025年の設置台数の60.03%を占め、長距離SUVにおけるエネルギー密度要件によって牽引されています。しかし、固体電池化学は、エコノミーおよび中価格帯においてパックレベルのコスト削減が決定的になるにつれ、2031年にかけて38.24%の年平均成長率(CAGR)で市場を上回るペースで成長すると予測されています。モトルインベストのi-Joyとi-VANはCATLから調達したリン酸鉄リチウム(LFP)パックを使用しており、わずかに低いエネルギー密度と引き換えに長いサイクル寿命を実現しています。ロスアトムの当初のニッケルマンガンコバルト(NMC)への注力は国内のニッケルおよびコバルト供給を活用していますが、需要の変化を認識して2027年までにリン酸鉄リチウム(LFP)ラインを追加する計画があります。

固体電池は400Wh/kgを超えるエネルギー密度と10分未満の急速充電を約束していますが、少なくとも2028年まではロシアで意味のある普及量は見込めません。寒冷気候でのパフォーマンスも化学の選択に影響を与えています。リン酸鉄リチウム(LFP)は零下10℃以下でさらに航続距離が低下するため、シベリアのフリートはより高いコストにもかかわらずニッケルマンガンコバルト(NMC)を好む傾向があります。Gelyのデュアル化学戦略により、購入者は予算と冬季の耐久性のバランスを取ることができ、このセグメントの微妙な要件が浮き彫りになっています。

駆動タイプ別:前輪駆動の手頃さと全輪駆動のトラクションの競合

前輪駆動(FWD)は2025年に49.24%のシェアを占め、シンプルさと低コストで高く評価されています。しかし、全輪駆動(AWD)は2031年にかけて32.58%の年平均成長率(CAGR)で成長すると予測されており、シベリア、ウラル、極東全域での冬季トラクションへの需要を反映しています。デュアルモーター全輪駆動オプションはより高いコストを伴い、バッテリー効率がやや低下しますが、トルクベクタリングや安定性向上などの利点は安全性を重視する消費者に訴求します。一方、後輪駆動は引き続き一部のプレミアム層に対応しています。

モトルインベストの前輪駆動i-Proは、第2モーターの重量ペナルティを回避することで競争力のある航続距離と価格を実現し、BYDのTang AWDは400馬力のパフォーマンスを誇示して元ドイツ高級車オーナーを引き付けています。自治体フリートでは、KAMAZがバスに後輪駆動レイアウトを採用してメンテナンスを容易にしており、用途が消費者の嗜好よりも駆動系の優先順位を決定することを示しています。

航続距離帯別:中距離の実用性と長距離への志向

300〜500kmの航続距離を持つ車両は2031年にかけて年率33.17%で成長すると予測されており、2025年に46.12%のシェアを占めていた150〜300km帯を上回ります。150km未満のマイクロ電気自動車のニッチは依然として小さく、500km超のプレミアムモデルは補助金対象外のままです。寒冷地での航続距離低下により実際の航続距離が圧縮されるため、公称400kmの航続距離はシベリアの冬では200〜300kmになります。熱プリコンディショニングとヒートポンプ式空調システムにより損失の10〜15%を取り戻すことができますが、インフラの空白により300〜500kmが依然として大多数の購入者にとって実用的な最適点となっています。

モトルインベストの511km航続距離のi-Skyは2つの帯にまたがり、モスクワからニジニノヴゴロドへの1回停車の旅をターゲットにしています。固体電池が2027年以降に成熟するにつれ、500km超のモデルが大衆市場に参入する可能性がありますが、現在の需要の中心は中距離の実用性に集中しています。

価格帯別:エコノミーセグメントの民主化

エコノミー帯(2万米ドル以下)は2031年にかけて年率32.87%で成長すると予測されており、ガソリン車との手頃さのギャップを縮小しています。補助金によりモトルインベストのi-Proの実質価格がアッパーエコノミー領域に引き下げられ、BYDのシーガルは2025年後半のウズベキスタン合弁事業立ち上げ後にインセンティブ適用後の価格が下落する可能性があります。中価格帯(2万〜5万米ドル)は依然として53.44%のシェアを占めており、中国製クロスオーバーの大部分を反映しています。

ロスアトムは今後数年で国内セルコストを大幅に削減することを目指しており、補助金なしでより手頃なステッカー価格を実現し、エコノミーセグメントの地位を強化します。5万米ドル超のプレミアムカーは、グレーマーケットのTeslaと高グレードの中国フラッグシップが支配するニッチに留まっており、保証の無効化と決済障壁に阻まれています。

地域分析

ロシア電気自動車市場におけるHEVセグメント

中央連邦管区は2025年のロシア電気自動車市場シェアの49.12%を確保し、モスクワの多数の公共充電器、渋滞課金免除、および高い世帯収入に支えられています。北西管区はロスアトムのカリーニングラードギガファクトリーから製造上の追い風を受けており、地元組立業者の物流コストを削減し、サプライヤークラスターを生み出す可能性があります。ヴォルガ管区はインフラが遅れていますが、国内セル供給が安定すれば国産化を拡大できる位置にあるAvtoVAZとKAMAZの工場を擁しています。ウラル地域での普及は寒冷地での航続距離損失により抑制されており、産業フリートの潜在性にもかかわらず需要を抑えています。

ウラジオストクの鉄道・港湾ゲートウェイは輸入リードタイムを最大2週間大幅に短縮しており、極東が32.11%という印象的な年平均成長率(CAGR)を達成する原動力となっています。この発展により、この地域への中古電気自動車の大量流入が生じ、成長の勢いをさらに強固なものにしています。しかし、シベリアでは充電インフラの限られた利用可能性により電気自動車の普及が依然として制約されており、住民は自宅またはデポでの充電ソリューションに大きく依存せざるを得ない状況です。

南部管区および北カフカス管区では、穏やかな冬と観光需要主導のフリート需要の増加が相まって、低いながらも着実に加速する電気自動車の普及量に貢献しています。2030年までに7万2,000基の充電器を設置する連邦計画は、許可の遅延が解消され、電気自動車インフラへの高まる需要を支えるために遠隔地区で必要な系統アップグレードが実施されれば、地域の市場シェアを再編する可能性があります。

ロシア電気自動車市場におけるPHEVセグメント

プラグインハイブリッド電気自動車(PHEV)セグメントは、ロシアの電気自動車市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて約78%という印象的な成長率が予測されています。この顕著な拡大は、環境的持続可能性に対する消費者意識の高まりと、日常の通勤には純粋な電気走行を、長距離移動には航続距離延長能力を提供するセグメントのユニークな能力によって牽引されています。成長は、PHEVの電気のみの航続距離を継続的に改善しているバッテリー技術の継続的な技術的進歩によってさらに支えられています。メーカーはまた、セダンからSUVまでさまざまな車両カテゴリーにわたってより多くのPHEVモデルを導入し、多様な消費者の嗜好とニーズに対応しています。セグメントの成長は、充電インフラの改善とよりクリーンな交通代替手段を促進する潜在的な政府インセンティブによってもさらに強化されています。

燃料カテゴリーにおける残りのセグメント

バッテリー電気自動車(BEV)セグメントはロシアの電気自動車市場の重要な構成要素を表しており、産業のゼロエミッション車両への完全な移行を示しています。BEVは、ゼロエミッション交通を優先する環境意識の高い消費者やアーリーアダプターの間で支持を得ています。セグメントの発展は、主要都市が普及曲線をリードする中、ロシア全土での充電インフラの拡大と密接に結びついています。メーカーは、ロシアの気象条件に特化して設計された航続距離能力の向上と機能強化を備えた新しいBEVモデルの導入にますます注力しています。セグメントの成長は、バッテリー技術の進歩、生産コストの低下、および完全電気モビリティソリューションに対する消費者の信頼の高まりによってさらに支えられています。

競争環境

ロシア電気自動車市場のトップ企業

分散したロシア電気自動車市場では、中国ブランドが台数販売の大部分を占めて支配していますが、個々のブランドが圧倒的な地位を占めているわけではありません。AvtoVAZはe-Largusの展開に影響を与えた生産上の課題により、市場での存在感が著しく低下しました。一方、モトルインベストのEvolute(エボリュート)ファミリーは、政府の多大な支援を受けて市場の主要プレイヤーとして台頭しています。

主要戦略は国産化と熱管理技術の進歩に焦点を当てています。GelyとCheryはカルーガとタタルスタンに組立工場を計画しており、生産能力を強化し地元企業とのパートナーシップを活用することを目指しています。ロスアトムのセル工場は国内OEMのサプライセキュリティを高めますが、輸入部品への依存は依然として課題です。

技術的差別化はヒートポンプ式空調システムが主導しています。KAMAZの15kWシステムは冬季の航続距離損失を大幅に削減しており、部品コストが低下するにつれてプレミアム乗用車も採用する可能性が高い機能です。GOST R安全基準の施行は認定輸入業者に人工的な参入障壁を生み出していますが、並行チャネルは引き続き価格に敏感な極東の需要を取り込んでいます。

グローバル自動車大手が市場を支配

ロシアの電気自動車市場は、グローバルな自動車コングロマリットが新興の地域専門企業と並んで重要な市場ポジションを保持する、中程度の集中度を示しています。これらの国際的なプレーヤーは、確立されたブランド評判、技術的専門知識、およびグローバルなサプライチェーンネットワークを活用して競争上の優位性を維持しています。市場構造は、電気自動車に移行している従来の自動車メーカーと純粋な電気自動車メーカーの混合によって特徴付けられており、それぞれが競争環境に独自の強みをもたらしています。国家支援の地域メーカーの存在は市場ダイナミクスにさらなる次元を加え、グローバルな専門知識と地域市場の理解のバランスをとる複雑な競争環境を生み出しています。

市場では、特に技術取得と市場アクセスに焦点を当てた合併・買収活動の増加が見られます。グローバルプレーヤーは、市場ポジションを強化し規制要件をナビゲートするために、地域事業体とのパートナーシップを積極的に求めています。これらの協力は、技術企業、充電インフラプロバイダー、および電気自動車部品メーカーを含む従来の自動車パートナーシップを超えて拡大することが多いです。バッテリー生産から充電ネットワークまで、電気自動車バリューチェーンの重要なコンポーネントを管理しようとする企業の垂直統合へのトレンドが明らかです。

イノベーションと地域化が将来の成功を牽引

既存プレーヤーが市場シェアを維持・拡大するためには、技術革新、地域市場への適応、および戦略的パートナーシップを組み合わせた多面的なアプローチが不可欠です。成功要因には、ロシアの気候条件と消費者の嗜好に特化して調整された製品の開発、堅牢な地域サプライチェーンの確立、および包括的なアフターセールスサービスネットワークの構築が含まれます。企業はまた、地域当局との強固な関係構築と充電インフラの開発への参加に注力する必要があります。競争が激化し市場が価格に敏感になるにつれて、製品品質を維持しながら競争力のある価格を提供する能力が重要になります。

新興の競合他社は、すべてのセグメントで同時に競争するのではなく、最初は特定の市場セグメントや地域に焦点を当てることで地歩を固めることができます。成功は、独自の機能、優れた顧客サービス、または競争力のある価格戦略を通じて提供物を差別化する能力にかかっています。輸入関税、地域コンテンツ要件、および環境規制に関する規制環境は、市場ダイナミクスに大きな影響を与えます。企業はまた、主要都市部への需要の集中を考慮し、二次市場への拡大戦略を策定する必要があります。従来型車両からの代替リスクは依然として要因であり、新エネルギー車両および代替燃料車両の普及を促進するための明確な価値提案と消費者教育の取り組みが必要です。クリーン車両への注力は、環境意識の高い消費者に対する市場の魅力をさらに高めます。

ロシア電気自動車産業のリーダー企業

Great Wall Motor Company Limited

Chery Automobile Co. Ltd.

AvtoVAZ(JSC)

Tesla Inc.

BYD Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:カリーニングラードのAvtotorが特別投資契約のもとでEonyxコンパクト電気自動車ラインを立ち上げ、年間5万台の生産能力を目標としています。

- 2024年7月:Motorinvestが178馬力のi-SPACEシリーズハイブリッドを発表し、Evoluteを6モデルに拡大しながら価格を400万ルーブル(約0.04百万米ドル)以下に維持しています。

- 2024年5月:JSCモスクビッチがフルサイクル生産への移行を完了し、モスクワ工場でモスクビッチ3e電気クロスオーバーおよびモスクビッチ6セダンを組み立てています。

ロシア電気自動車市場レポートの範囲

本調査の範囲には、車両タイプ(ハッチバック、セダン、多目的車、スポーツユーティリティビークル)、燃料カテゴリー(バッテリー電気自動車、プラグインハイブリッド電気自動車、ハイブリッド電気自動車)、バッテリー化学(ニッケルマンガンコバルト、リン酸鉄リチウム、固体電池(商業化前))、駆動タイプ(前輪駆動、後輪駆動、全輪駆動)、航続距離帯(150km未満、150〜300km、300〜500km、500km超)、価格帯(2万米ドル以下、2万〜5万米ドル、5万米ドル超)によるセグメント化が含まれます。分析には、中央、北西、ヴォルガ、ウラル、シベリア、極東、南部、北カフカスを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は、米ドルでの金額および台数での数量で示されます。

| 乗用車 | ハッチバック |

| 多目的車 | |

| セダン | |

| スポーツユーティリティビークル |

| BEV |

| HEV |

| PHEV |

| 車両構成 | 乗用車 | ハッチバック |

| 多目的車 | ||

| セダン | ||

| スポーツユーティリティビークル | ||

| 燃料カテゴリー | BEV | |

| HEV | ||

| PHEV |

市場の定義

- 車両タイプ - このカテゴリーには乗用車が含まれます。

- 車両ボディタイプ - これにはハッチバック、セダン、スポーツユーティリティビークル、多目的車などのさまざまなボディタイプが含まれます。

- 燃料カテゴリー - このカテゴリーは、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)、BEV(バッテリー電気自動車)、FCEV(燃料電池電気自動車)などのさまざまなタイプを含む電気推進システムを専門的にカバーしています。

| キーワード | 定義#テイギ# |

|---|---|

| 電気自動車(EV) | 推進に1つ以上の電気モーターを使用する車両。自動車、バス、トラックを含みます。この用語には、完全電気自動車またはバッテリー電気自動車およびプラグインハイブリッド電気自動車が含まれます。 |

| BEV | BEVは推進のためにバッテリーとモーターに完全に依存しています。車両のバッテリーはコンセントまたは公共充電ステーションに接続して充電する必要があります。BEVは内燃機関(ICE)を持たないため、無公害です。従来の燃料エンジンと比較して、運用コストが低く、エンジン騒音が少ないです。ただし、同等のガソリンモデルよりも航続距離が短く、価格が高いです。 |

| PEV | プラグイン電気自動車は外部から充電できる電気自動車であり、一般的に完全電気自動車およびプラグインハイブリッドが含まれます。 |

| プラグインハイブリッドEV | ICEまたは電気モーターのいずれかで動力を供給できる車両。通常のハイブリッドEVとは対照的に、外部から充電することができます。 |

| 内燃機関 | 燃焼室と呼ばれる密閉空間で燃料の燃焼が起こるエンジン。通常、ガソリン/ペトロールまたはディーゼルで動作します。 |

| ハイブリッドEV | バッテリーに蓄えられたエネルギーを使用する1つ以上の電気モーターと組み合わせたICEによって動力を供給される車両。これらはICEからの電力と回生ブレーキによって継続的に再充電されます。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| 商用車 | 商用車は、人または貨物の輸送のために設計された動力付き道路車両です。このカテゴリーには、小型商用車(LCV)および中・大型車両(M&HCV)が含まれます。 |

| 乗用車 | 乗用車は、電気モーターまたはエンジン駆動の少なくとも4輪を持つ車両です。これらの車両は乗客の輸送に使用され、運転席に加えて8席以下の座席を備えています。 |

| 小型商用車 | 6,000ポンド未満(クラス1)および6,001~10,000ポンドの範囲(クラス2)の商用車がこのカテゴリーに含まれます。 |

| M&HDT | 10,001~14,000ポンド(クラス3)、14,001~16,000ポンド(クラス4)、16,001~19,500ポンド(クラス5)、19,501~26,000ポンド(クラス6)、26,001~33,000ポンド(クラス7)、および33,001ポンド以上(クラス8)の範囲の商用車がこのカテゴリーに含まれます。 |

| バス | 通常、長距離にわたって乗客を運ぶために設計された大型車両を指す交通手段。路線バス、スクールバス、シャトルバス、およびトロリーバスが含まれます。 |

| ディーゼル | ディーゼルを主燃料として使用する車両が含まれます。ディーゼルエンジン車両は、ほとんどのガソリン車が使用する火花点火システムではなく、圧縮点火噴射システムを持っています。このような車両では、燃料が燃焼室に噴射され、ガスが大きく圧縮されたときに達する高温によって点火されます。 |

| ガソリン | ガス/ペトロールを主燃料として使用する車両が含まれます。ガソリン車は通常、火花点火式内燃機関を使用します。このような車両では、燃料が吸気マニホールドまたは燃焼室のいずれかに噴射され、空気と混合され、スパークプラグからの火花によって空気/燃料混合物が点火されます。 |

| LPG | LPGを主燃料として使用する車両が含まれます。専用およびバイフューエルLPG車両の両方が調査の範囲内で考慮されています。 |

| CNG | CNGを主燃料として使用する車両が含まれます。これらは火花点火式内燃機関を持つガソリン動力車両と同様に動作する車両です。 |

| HEV | 推進の主要源としてバッテリーと内燃機関(ICE)を使用するすべての電気自動車がこのカテゴリーに含まれます。HEVは一般的にディーゼル電気パワートレインを使用し、ハイブリッドディーゼル電気自動車とも呼ばれます。HEVは、車両が減速または停止する際に車両の運動量(運動エネルギー)をバッテリーを再充電する電気に変換します。HEVのバッテリーはプラグイン機器を使用して充電することはできません。 |

| PHEV | PHEVはバッテリーとICEの両方によって動力を供給されます。バッテリーは、ICEを使用した回生ブレーキまたは外部充電源への接続のいずれかによって充電することができます。PHEVはBEVよりも航続距離が長いですが、比較的環境に優しくありません。 |

| ハッチバック | これらは後端にハッチ型ドアが設けられたコンパクトサイズの自動車です。 |

| セダン | これらは通常、2ドアまたは4ドアの乗用車で、後端に荷物用の独立したスペースが設けられています。 |

| SUV | SUVとして広く知られるこれらの自動車は四輪駆動を備え、通常は最低地上高が高いです。これらの自動車はオフロード車両としても使用できます。 |

| MPV | これらは多目的車(ミニバンとも呼ばれる)で、より多くの乗客を運ぶために設計されています。5人から7人を乗せることができ、荷物のスペースもあります。通常、より大きなヘッドルームとアクセスのしやすさを提供するために平均的なファミリーサルーン車よりも背が高く、通常は前輪駆動です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および台数で提供されています。市場収益は、販売台数にそれぞれの平均販売価格(ASP)を乗じることで算出されます。ASPの推定においては、平均インフレ、市場需要の変化、製造コスト、技術的進歩、および変化する消費者の嗜好などの要因が考慮されています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。