シンガポール電気自動車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

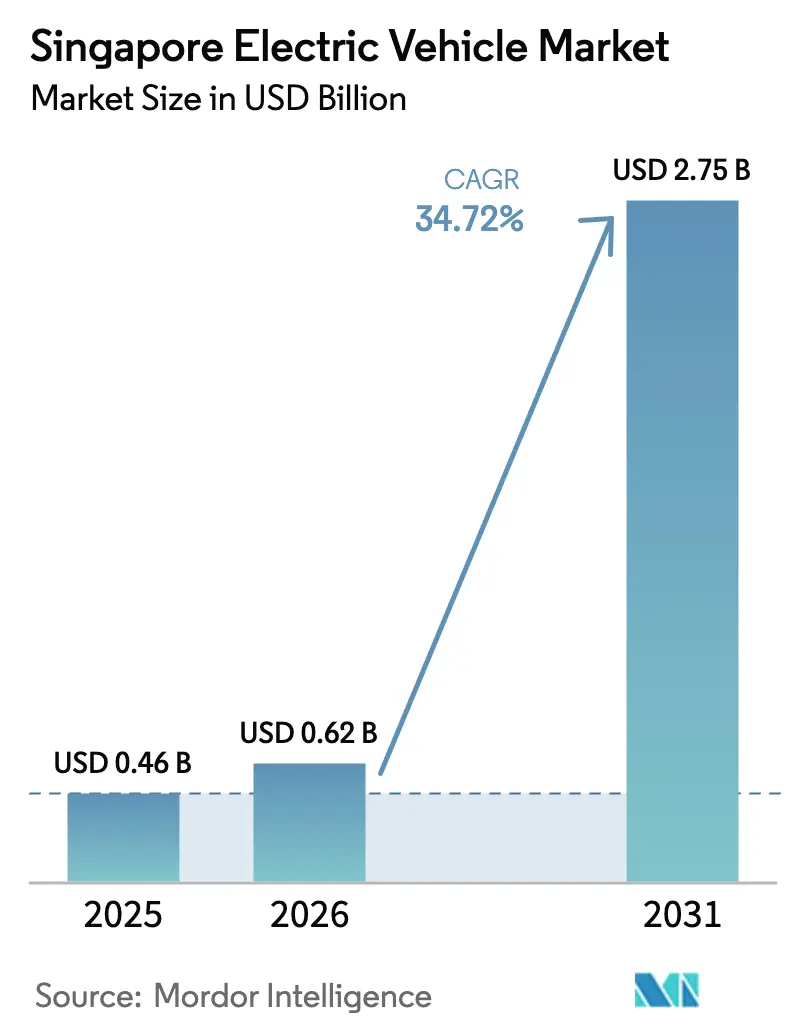

| 基準年の市場規模 (2025) | 0.46 十億米ドル |

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 2.75 十億米ドル |

| 成長率 (2026 - 2031) | 34.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール電気自動車市場分析

シンガポール電気自動車市場規模は、2025年のUSD 4億6,000万から2026年にはUSD 6億2,000万に成長し、予測期間(2026年〜2031年)において34.72%のCAGRを反映しながら、2031年までにUSD 27億5,000万に達すると予測されています。この加速は、インセンティブを重視した財政制度、急速に拡大する充電インフラ、および新規購入者に対して内燃機関の選択肢を排除する厳格な規制的段階的廃止に支えられています。電気自動車はシンガポールにおける新車登録台数に占めるシェアを大幅に拡大しており、主流への移行を示しています。乗用車が市場を支配し、収益の大部分を占めています。しかし、ライドヘイリングおよび物流の電動化が商用車の急速な成長を牽引すると予測されています。バッテリー電気モデルが駆動トレインセグメントをリードしており、リベート、COEカテゴリーの調整、および島全体に確立された充電ネットワークに支えられ、所有サイクル全体で最もコスト効率の高い選択肢となっています。メーカーはCOEの変動を軽減するために現地生産または最終組立の現地化に注力しており、フリートオペレーターはより厳格なインセンティブ条件を見越して受注を確保しています。

レポートの主要なポイント

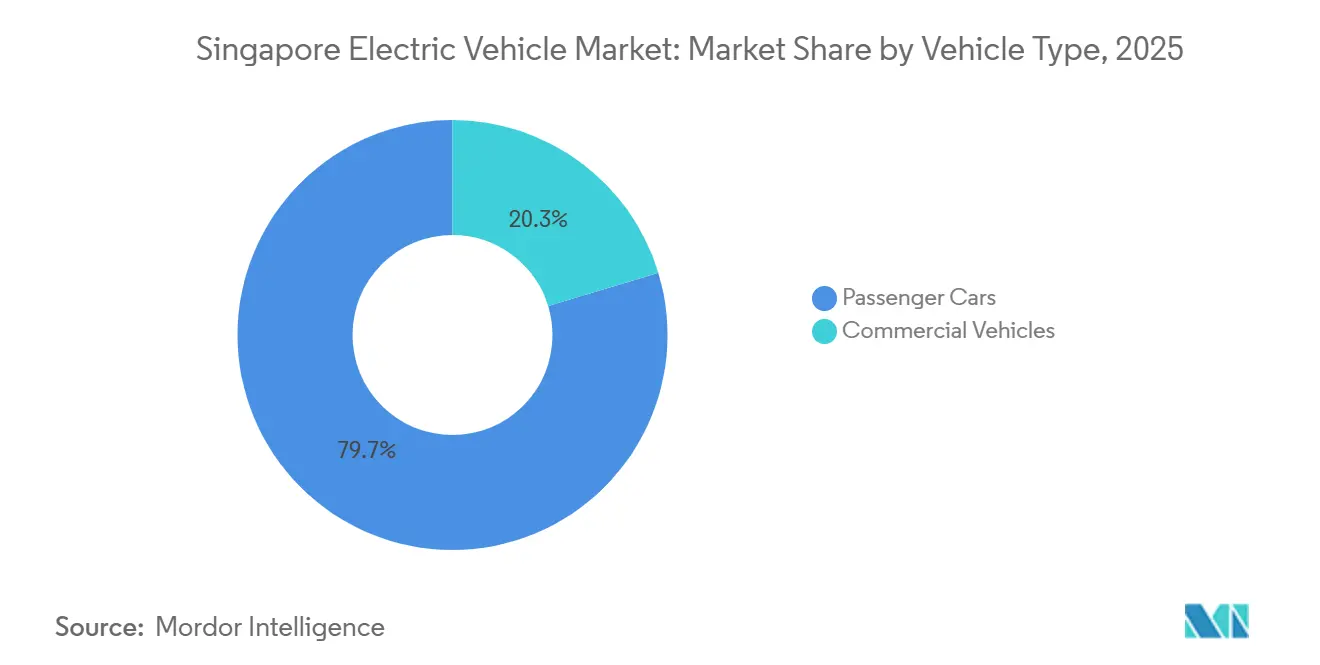

- 車両タイプ別では、乗用車が2025年のシンガポール電気自動車市場規模において79.67%のシェアをリードし、商用車は2031年にかけて37.21%のCAGRで拡大すると予測されています。

- 駆動トレイン別では、バッテリー電気自動車が2025年のシンガポール電気自動車市場規模において82.23%のシェアを占め、2031年にかけて35.78%のCAGRで成長すると予測されています。

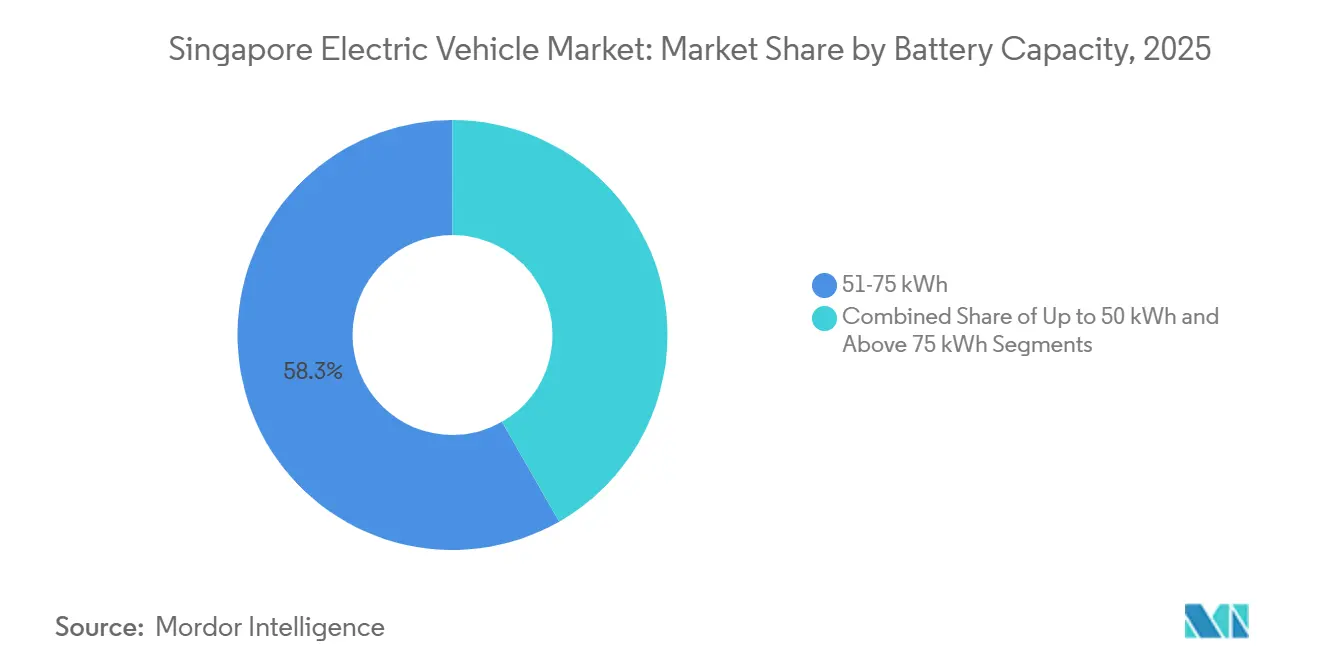

- バッテリー容量別では、51〜75kWhクラスが2025年のシンガポール電気自動車市場規模において58.26%を占め、75kWh超のバッテリーパックは2031年にかけて38.06%のCAGRで成長すると予測されています。

- エンドユーザー別では、個人オーナーが2025年のシンガポール電気自動車市場において62.18%を占め、商用フリートオペレーターは2031年にかけて35.62%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール電気自動車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TCOパリティを推進するインセンティブ | +8.5% | シンガポール | 短期(2年以内) |

| ICEにペナルティを課すCOEおよびVES改革 | +7.8% | シンガポール | 中期(2〜4年) |

| 6万台目標に向けた充電器の展開 | +6.2% | シンガポール | 中期(2〜4年) |

| バッテリーコストがUSD 80/kWh以下に低下する見込み | +4.5% | グローバルサプライチェーン | 中期(2〜4年) |

| ライドヘイリングおよび物流によるフリートの脱炭素化 | +3.8% | シンガポール | 中期(2〜4年) |

| 補助サービス収益を解放する全国V2Gパイロット | +2.4% | シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TCOパリティを推進する政府インセンティブ制度

早期EV導入インセンティブと車両排出ガス制度A1ティアを統合することで、二重リベートの仕組みがステッカー価格の格差を大幅に縮小しています。これらのリベートは即時の節約を優先し、エントリーレベルのバッテリー電気セダンが税引き後価格でガソリン車を上回ることを可能にしています。対象モデルに対するゼロドルの追加登録料は、BYD Atto 3などの中級輸入車の需要を引き続き押し上げています。二重リベートの恩恵を受ける電気自動車とタクシーの数が増加し、普及が急増しています。バンドA2の特典を削減することで、政策立案者は移行期のハイブリッドから完全ゼロエミッションモデルへのシフトを示し、進化する充電ネットワークと整合しています。これらのインセンティブは、頻繁に運転するドライバーの回収期間を短縮するだけでなく、電気自動車のより広範な受容を支援しています。

公共およびコンドミニアム充電器の6万台目標に向けた急速展開

この島には増加する充電ポイントのネットワークがあり、今後数年間でこのインフラを大幅に拡大するための法的拘束力のあるロードマップに従っています [1]「シンガポールのEVの未来を充電する」、シンガポール経済開発庁、edb.gov.sg。現在の規制では、民間コンドミニアムは駐車スペースの一部にアクティブな充電器を設置し、追加スペースに配線を事前設置することが義務付けられており、居住者の将来的な改修の課題を軽減しています。住宅開発庁の団地の大部分には少なくとも1台の充電器が設置されています。しかし、利用パターンは職場および公共の急速充電サイトへの選好を示しており、集合住宅の居住者にとっての夜間充電の継続的な課題を浮き彫りにしています。エネルギー市場庁のV2Gサンドボックスイニシアチブにより、ドライバーはピーク時に電力を電力網に戻すことができ、エネルギーコストの削減に貢献しています。密度が高く信頼性の高い充電インフラの整備は、航続距離への不安を軽減し、プライベートガレージを持たない消費者にとって電気自動車をより利用しやすいものにしています。

ICE所有にペナルティを課すCOEおよびVES改革

新型ディーゼル車とタクシーは登録の対象外となり、すべての新規登録はよりクリーンなエネルギーモデルに移行します。車両資格証明書規則の調整により、カテゴリーAの電気自動車の出力上限が拡大され、より多くの中級セダンが低価格の許可証を取得できるようになりました。車両資格証明書の過去最高入札額は、クォータと代替需要によって引き起こされる変動性を浮き彫りにしており、リベートだけでは完全に対処できません。同時に、車両排出ガス制度は高排出モデルに対してより高い追加料金を課し、財政的な格差を拡大しています。これらの複合的な措置は、内燃機関へのこだわりを持つ消費者の選択肢を狭め、ブランドがショールームに右ハンドル電気バリアントを導入するよう促しています。

2028年までにUSD 80/kWh以下を目指すバッテリーパックコストロードマップ

グローバルなバッテリーパック価格は下落しており、この傾向は継続すると予測され、電気自動車(EV)と内燃機関(ICE)車のコスト動態に大きな変化をもたらしています [2]「グローバルEV見通し2024」、国際エネルギー機関、iea.org。Nissan Motor Co. Ltd.は横浜にパイロットラインを設けて固体電池技術を進化させており、より速い充電時間と長いバッテリー寿命を実現することが期待されています。さらに、アルミニウム車体部品へのギガキャスティングの採用により、製造コストと車両重量が削減され、大幅なコスト削減が実現しています。これらの進歩は、車両所有の追加コストを相殺するのに役立つシンガポールのような市場において特に大きな影響を持ちます。上流コストの削減は、中級購入者にとって高容量バッテリーをより手頃なものにし、電気自動車市場におけるバッテリー電気自動車(BEV)の地位をさらに強化しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いEV価格とCOEの変動性 | -3.2% | シンガポール | 短期(2年以内) |

| HDB駐車場のアップグレード容量の限界 | -2.8% | シンガポール | 中期(2〜4年) |

| 150kW急速充電コリドーのための電力網設備投資 | -2.5% | シンガポール | 長期(4年以上) |

| シンガポール市場向けの右ハンドル車割り当ての不足 | -1.9% | シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的に高いEVの初期価格とCOEの変動性

過去最高のCOE入札額がエントリーレベルの電気自動車の市場価格を上回ることがあり、リベートを損ない、家計を圧迫しています。バンドA2のVESリベートが削減され、高出力モデルへの支援が減少し、プレミアム購入者が追加税を負担することを余儀なくされています。フリートプランナーは、長期調達サイクルにわたるCOEの変動管理に課題を抱えており、差し迫ったクリーンエネルギー義務にもかかわらず大量注文が遅延する可能性があります。高い初期コストは、リース選択肢にアクセスできない中間所得世帯にとって、シンガポール電気自動車市場の成長に対する最も重大な障壁であり続けています。

充電器のためのHDB駐車場アップグレード容量の限界

ほとんどの公共住宅団地には少なくとも1つの充電ポイントがありますが、HDBシーズン駐車を利用するEVのうちこれらの施設を利用しているのはごく一部に過ぎません。これは、変圧器の制限や待ち行列への懸念などの課題を反映しています。古い立体駐車場の改修には大規模なフィーダーアップグレードが必要であり、長い許可プロセスによって遅延しています。さらに、家庭用延長コードの使用制限により、夜間のトリクル充電オプションが制限されています。職場の充電器にアクセスできない中間所得ドライバーは依然として躊躇しており、シンガポール最大の人口層におけるEV普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートが加速を牽引

乗用車は2025年のシンガポール電気自動車市場シェアの79.67%を占めました。しかし、商用車はライドヘイリング、小包、公共交通事業者の決定的な動きに支えられ、2031年にかけて37.21%のCAGRを記録すると予測されています。ハッチバックとセダンは、特定の価格帯内のモデルに対する有利な政策に支えられ、エントリーレベルの購入者に引き続き人気の選択肢となっています。同時に、Kia EV5などのコンパクトSUVは、競争力のある価格で追加スペースを求める購入者の間で支持を集めています。

軽バンが商用普及を牽引しており、FedExの電気モデルの導入例は従来のディーゼル車と比較して大幅なコスト削減を実証しています。バスセグメントは急速に電動化が進んでおり、大規模な入札がデポ充電インフラへの投資を促進し、夜間のトラック充電にも恩恵をもたらしています。中型・大型トラックは、積載量と航続距離の制限、およびモデル選択肢の少なさという課題に直面しています。しかし、主要メーカーによる電気トラックの導入は、都市貨物における経済的実行可能性の検証が進んでいることを示しています。全体として、フリート戦略はシンガポールの電気自動車市場を再形成し、燃料節約の恩恵を最大化する高稼働率の用途サイクルに焦点を移しています。

駆動トレイン技術別:BEVの優位性が加速

バッテリー電気自動車は2025年のシンガポール電気自動車市場シェアの82.23%を占め、2031年にかけて35.78%のCAGRで成長すると予測されており、シンガポール電気自動車市場における事実上の標準プラットフォームとしての地位を確固たるものにしています。マレーシアへの頻繁な越境ドライバーは依然としてプラグインハイブリッドを好みますが、VESインセンティブの縮小と規制上の義務がセグメントの成長を制限しています。燃料電池イニシアチブはまだ探索段階にありますが、HyundaiのMoUと経済開発庁との水素協定が舞台を整えています。しかし、その成功は給油インフラへの同時投資に依存しています。

公共充電の拡大と中級BEVの実際の航続距離の改善により、重大な実用的課題が解決されつつあります。OEMの販売データは成長するトレンドを明らかにしています:購入者は移行期のハイブリッドを完全に飛ばしています。このシフトは、BYDがToyota Motor Corporationを抜いてブランドランキングのトップに立ったことで浮き彫りになっています。BEV価格が下落し規制が強化されるにつれ、市場の焦点はますます純粋な電気オプションに傾いています。

バッテリー容量別:高容量パックが勢いを増す

51〜75kWhのバッテリーパックが2025年のシンガポール電気自動車市場シェアの58.26%を占め、コスト、重量、および島の1日平均走行距離50kmに適した350〜450kmの航続距離のバランスを取っています。75kWh超のバッテリーパックのシンガポール電気自動車市場規模は38.06%のCAGRで拡大しており、プレミアム購入者が途中充電なしにマレーシアへの週末旅行を楽しむ自由を重視しているためです。バッテリー価格の低下と固体電池の導入見込みにより、各容量帯間の価格差が徐々に縮小し、中間市場の消費者がより高性能なオプションを検討するよう促しています。

特に低容量のエントリーレベルのバッテリーパックは、商用ラストマイルフリートに採用されています。これらのフリートは、航続距離よりも設備投資と積載容量を優先しています。しかし、右ハンドル車モデルの選択肢が限られているため、これらのパックの採用はやや制約されています。市場でBYDのブレードセルやCATLのShenxing LFPなどのマルチケミストリー製品が急増するにつれ、購入者はさまざまな容量クラスにわたってより幅広いエネルギー密度の選択肢を見つけることができるようになります。この多様化は、時間の経過とともに競争的なセグメンテーションのダイナミクスを維持することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商用フリートが普及を加速

個人世帯は2025年のシンガポール電気自動車市場シェアの62.18%を占め、リベート支援による手頃な価格と、高GDP都市国家における個人所有への文化的選好に牽引されています。商用フリート需要は現在は小規模ですが、オペレーターが炭素削減誓約と燃料節約計算に適応するにつれ、35.62%のCAGRで成長すると予測されています。Grabの電動化ロードマップは市場に大きな影響を与えると予測されており、過去のタクシー登録台数の1年分に匹敵する相当数の追加台数を貢献することが見込まれています。

政府のイニシアチブがEV普及を加速しています。電気バスの入札を通じて公共部門のリーダーシップが明確に示されており、ComfortDelGroはV2Gタクシーで革新的な収益モデルを模索しています。カーシェアリングプラットフォームも会員数の顕著な成長を経験しており、モビリティのサービス化の普及拡大を反映しています。さまざまなユーザーグループにわたって、コスト効率の高い選択肢の利用可能性とより幅広いモデルラインナップが、初期の関心を確定的な購入に変え、シンガポールの電気自動車市場の上昇軌道を強化しています。

地理的分析

シンガポールのコンパクトな国土面積により、より大きな管轄区域と比較して、政策、インフラ、および需要要因の相互作用が迅速に行われます。この都市では、新車登録台数に占める電気自動車(EV)のシェアが大幅に増加しています。すべての新車登録および全走行車両のクリーンエネルギーへの移行を義務付ける法的期限により、シンガポールは自動車業界の急速な変革を推進しています。これらの明確な期限は、完成車メーカー(OEM)の製品サイクルを圧縮し、右ハンドル車割り当てのグローバルリストにおけるシンガポールの重要性を高めています。

シンガポールの充電ネットワークは急速に拡大しており、充電ポイント数を大幅に増加させるという法的コミットメントがあります。この拡大は、増加するEV普及を支援するための十分なインフラを確保することを目的としています。住宅開発庁(HDB)によるカバレッジは公共住宅居住者の大多数のアクセス格差に対処していますが、変圧器のアップグレードは進行中の課題です。技術参照25などの規制措置は、多様な充電器ベンダーにわたる安全性と相互運用性を確保するために設けられています。

競合環境

競争の激しさは中程度であり、上位ブランドであるBYD、Hyundai-Kia、Tesla、Mercedes-Benz、Volvoが登録台数の大きなシェアを保持しています。BYDはそのモデルに対する積極的な価格戦略を通じて注目を集めており、これらのモデルは完全なリベートの対象にもなっています。Hyundai-Kiaは現地生産に注力し、物流コストを削減し、納期を改善することで地位を強化しています。Tesla Inc.はスーパーチャージャーネットワークを拡大し、魅力的な現金インセンティブと低金利ファイナンスを提供することでプレミアム購入者を引き付け続けています。

欧州メーカーは技術を進化させることで市場シェアを守っています。Mercedes-Benz Group AGは物流需要に対応するよう設計されたモデルのラインナップを導入し、AB Volvoは国内の研究開発能力を活用してソフトウェア定義車両機能の開発を加速しています。一方、中国の新規参入者であるXpeng Inc.とZeekrは、革新的な運転支援システムとOTA対応のキャビンインターフェースでテクノロジーに精通した消費者をターゲットにし、既存プレーヤーに価値提案の強化を迫っています。Nissan Motor Co. Ltd.の市場プレゼンスの低下は、製品ラインナップを刷新できないブランドのリスクを浮き彫りにしており、消費者認識調査ではそのモデルが航続距離に対するコストパフォーマンスの面で競争力が低いと示されています。現在の戦略は、政策主導のコスト変動を軽減するために、充電の垂直統合、フリートパートナーシップ、および現地組立にますます焦点を当てています。

シンガポール電気自動車業界リーダー

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd

BMW AG

MG Motor

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Kia Corporationはシンガポールで組み立てられた初のEV5を発表し、価格はSGD 194,000。生産は67%の自動化を誇り、400〜540kmの航続距離のバリアントを提供。

- 2025年3月:Hyundai Motor Companyはローカル生産のIoniq 6セダンを発売し、SP Mobilityとのモバイル急速充電協力を拡大。

- 2025年1月:InchcapeとComfortDelGroは、BYDの商用モビリティハブのオープニングにおいてEVファイナンスとインフラを共同開発するMOUに署名。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、シンガポール電気自動車市場を、バッテリー、プラグインハイブリッド、または燃料電池駆動トレインによって主に駆動され、シンガポール陸上交通庁によって認可されたすべての公道走行可能な乗用車、小型商用車、トラック、およびバスと定義しています。

スコープの除外:電動スクーター、電動自転車、ゴルフカートなどの低速マイクロモビリティデバイスは対象外です。

セグメンテーション概要

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツユーティリティビークル

- 多目的車

- 商用車

- 小型商用車

- 中型商用車

- 大型商用車

- バスおよびコーチ

- 乗用車

- 駆動トレイン技術別

- バッテリー電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池電気自動車(FCEV)

- バッテリー容量別

- 50kWh以下

- 51〜75kWh

- 75kWh超

- エンドユーザー別

- 個人オーナー

- 商用フリートオペレーター

- ライドヘイリングおよびカーシェアリング

- 物流および配送

- 政府および公共部門フリート

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、シンガポールおよび近隣ハブのディーラーヘッド、フリートリースマネージャー、充電ポイントオペレーター、および交通規制当局と対話しました。その後、初期EVドライバーを対象に短いアンケート調査を実施しました。これらの対話により、平均販売価格、充電器対車両比率、および政策シナリオの確率が検証されました。

デスクリサーチ

陸上交通庁、シンガポール税関、エネルギー市場庁の電力販売、および国家環境庁の政策文書からのオープンデータセットを組み合わせ、フリート規模、輸入価値、および充電器展開をマッピングしました。アジア太平洋電気自動車協会からの業界インサイト、南洋理工大学での査読済み研究、およびDow Jones Factiva経由でアクセスしたプレスアーカイブが普及コンテキストを追加しました。D&Bフーバーズ(ディーラー収益)およびQuestel(バッテリー特許)からの有料インプットがコストと技術の見解を充実させました。ここで引用されたソースは例示的なものであり、データチェックとニュアンスのためにさらに多くのソースが参照されました。

市場規模の算定と予測

トップダウンの構築により、陸上交通庁の登録台数と使用中の在庫を、COEプレミアムと税制リベートに調整された四半期平均販売価格を使用して価値に変換します。次に、サンプリングされたディーラー出荷量と充電器利用率調査で結果を相互確認します。主要変数には、年間COEクォータ、追加登録料リベートの取得率、kWhあたりのバッテリーパックコスト、公共充電器数、およびOEM割り当てシェアが含まれます。これらのドライバーに対する多変量回帰は、インセンティブの変化に関するシナリオ分析に支えられ、2025年〜2030年の予測を生成し、小さなデータギャップは3年移動平均で補完されます。

データ検証と更新サイクル

アウトプットは二段階のピアレビューを受けます。次に、フリート成長、輸入関税収入、および電力需要の変動と合計を比較します。5%を超える差異は、承認前に再推定を引き起こします。レポートは12ヶ月ごとに更新され、重要な政策変更が発生した場合には中間更新が発行されます。

MordorのシンガポールEVベースラインが信頼を得る理由

公表された推定値はしばしば乖離しますが、これは企業が異なる駆動トレインのスコープを選択したり、変動するCOEプレミアムを一貫性なく処理したり、新鮮なインタビューなしに過去の価格を繰り越したりするためです。

主要なギャップドライバーは、一部の研究でのバスの除外、四半期ごとのCOEの変動を見逃す静的なASP前提、および新しいリベート上限を見落とす遅い更新サイクルです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| USD 4億6,000万(2025年) | ||

| USD 1億3,155万(2024年) | 地域コンサルタントA | バスを除外;ASP換算でCOEを無視 |

| USD 1億234万(2023年) | グローバルコンサルタントB | 充電器計画プロキシに依存;一次インタビューが欠如 |

これらの対比は、Mordorの厳格なスコープ選択、年次更新、および現場レベルの検証が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のシンガポール電気自動車市場の規模はどのくらいですか?

シンガポール電気自動車市場規模は2026年にUSD 6億2,000万と評価されています。

2031年までのシンガポールのEVセクターに予測されるCAGRはどのくらいですか?

シンガポール電気自動車市場は2031年にかけて34.72%のCAGRで成長すると予測されています。

EV普及拡大に対する最大の課題は何ですか?

変動するCOEプレミアムによって増幅された持続的に高い初期コストが、一部の世帯およびフリート購入者を引き続き制約しています。

2031年にかけて最も速く成長するセグメントはどれですか?

ライドヘイリングおよび物流フリートが牽引する商用車は、2031年にかけて約37.21%のCAGRで拡大すると予測されています。

最終更新日: