ビデオウォール市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

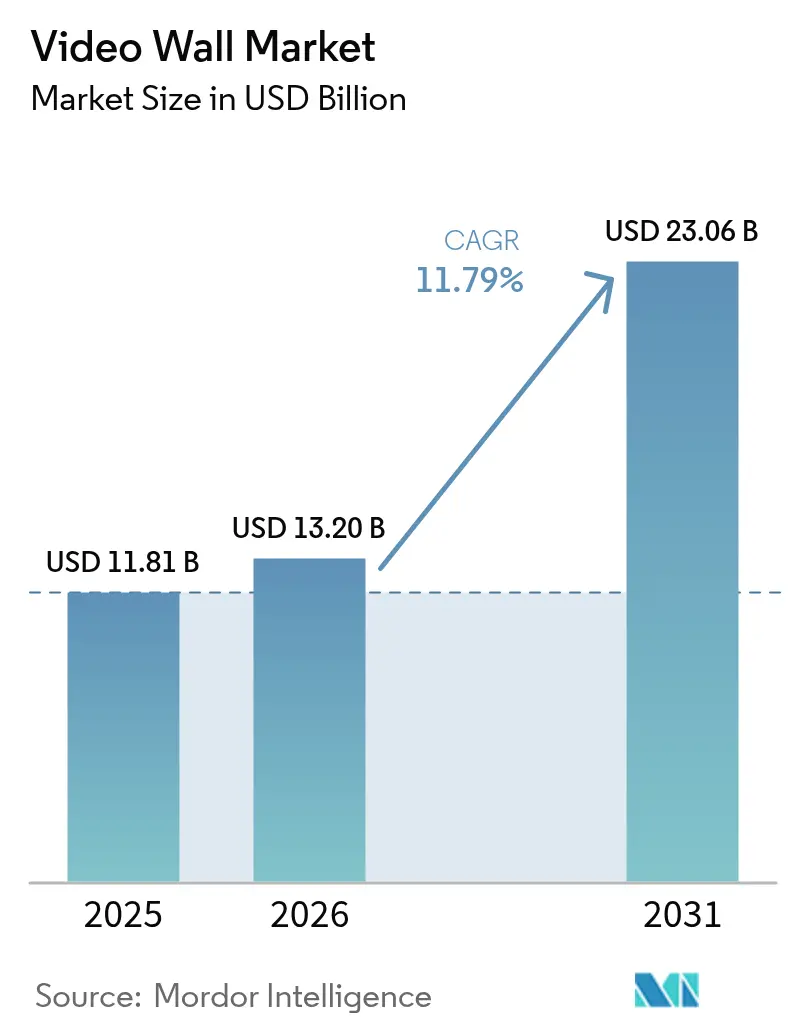

| 市場規模 (2026) | 13.2 十億米ドル |

| 市場規模 (2031) | 23.06 十億米ドル |

| 成長率 (2026 - 2031) | 11.79% CAGR |

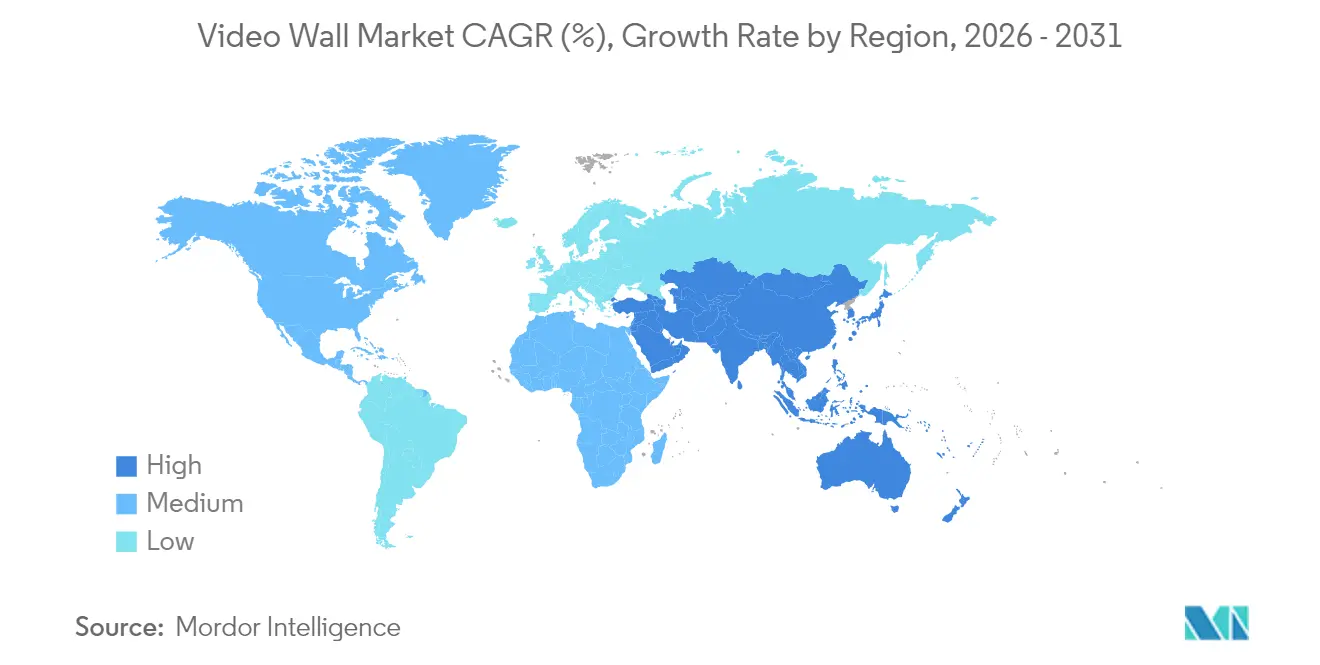

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

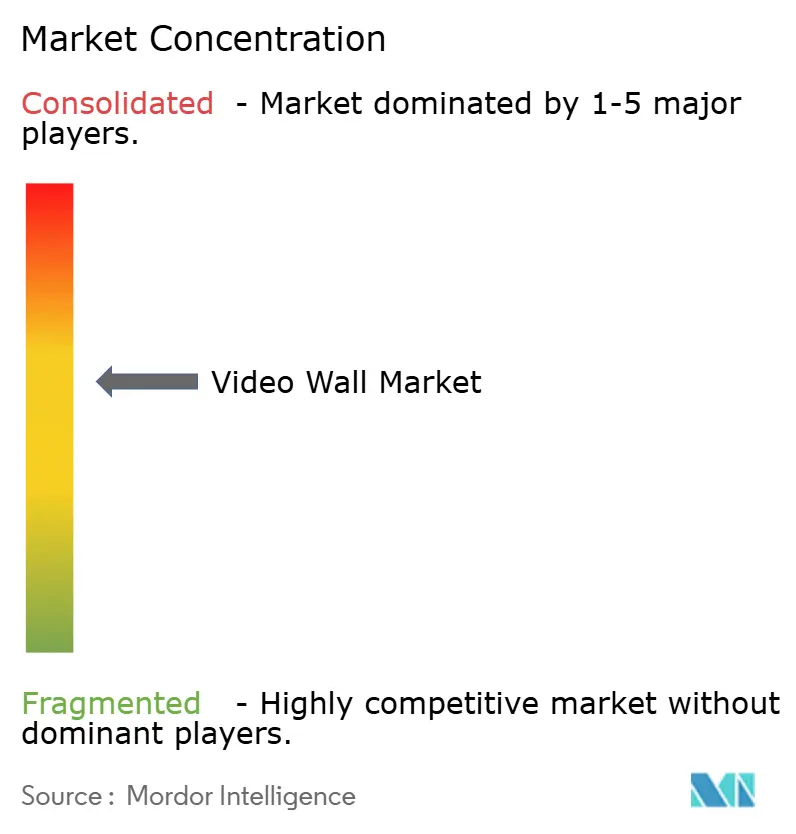

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオウォール市場分析

ビデオウォール市場規模は2025年に118億1,000万米ドルと評価され、2026年の132億米ドルから2031年には230億6,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)のCAGRは11.79%です。静的サイネージからダイナミックでデータリッチなアレイへの大規模な資本シフトが普及を加速しており、LEDのピクセルピッチの低下、マイクロLEDの商業展開、固体ディスプレイを優遇するエネルギー効率規制の改定がこれを後押ししています。アジア太平洋および中東の交通ハブでは、印刷看板をウェイファインディングと広告を統合したダイレクトビュースクリーンに置き換えており、北米および欧州のコマンドセンターでは、フロントプロジェクションキューブをLEDウォールに切り替えることで輝度均一性を高め、サービスコストを削減しています。供給側では、中国メーカーがコンポーネントの価格変動に対処するためチップ生産の垂直統合を進めており、グローバルブランドはハードウェアと予知保全ソフトウェアをバンドルして多年度サービス収益を確保しています。コスト、消費電力、光害規制の強化はいまだ摩擦要因となっていますが、事業者はプロジェクトを中止するのではなく、更新サイクルを延長する傾向にあります。

主要レポートのポイント

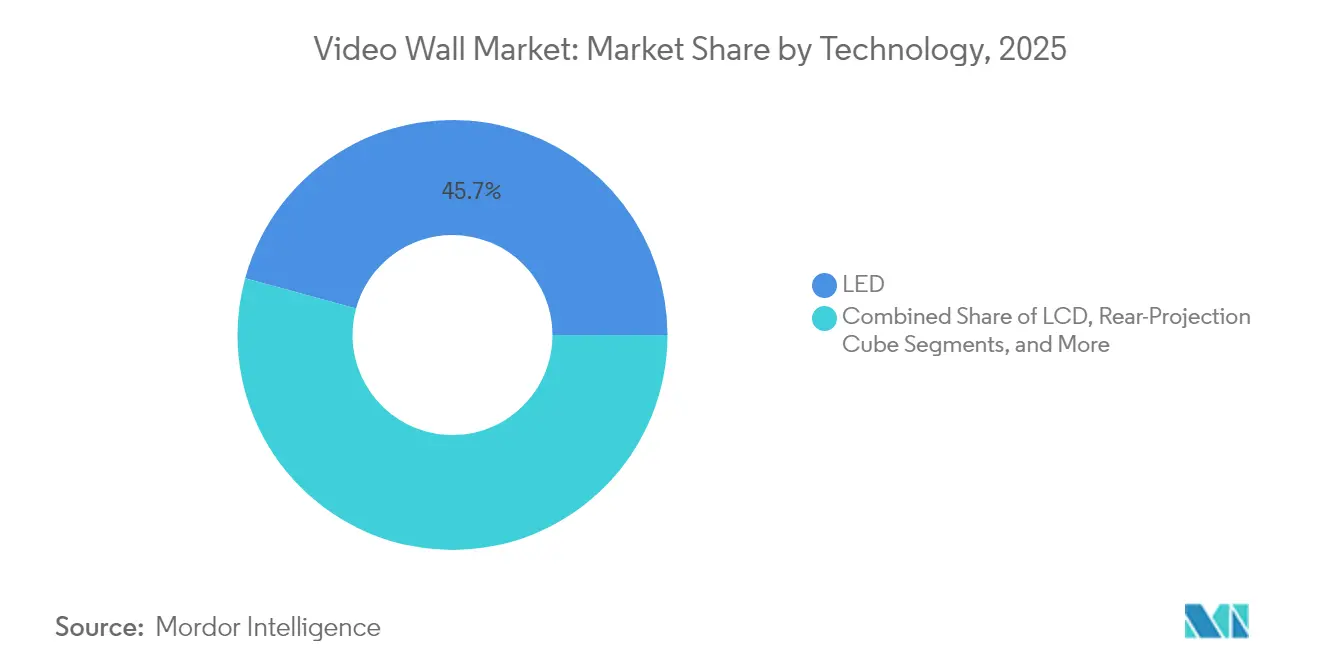

- 技術別では、LEDが2025年の収益の45.74%を占め、マイクロLEDは2031年にかけてCAGR 26.11%で拡大する見込みです。

- エンドユーザー別では、交通が2025年のシェアの28.22%でトップとなり、ホスピタリティ・エンターテインメントは2031年にかけてCAGR 20.29%で成長すると見込まれています。

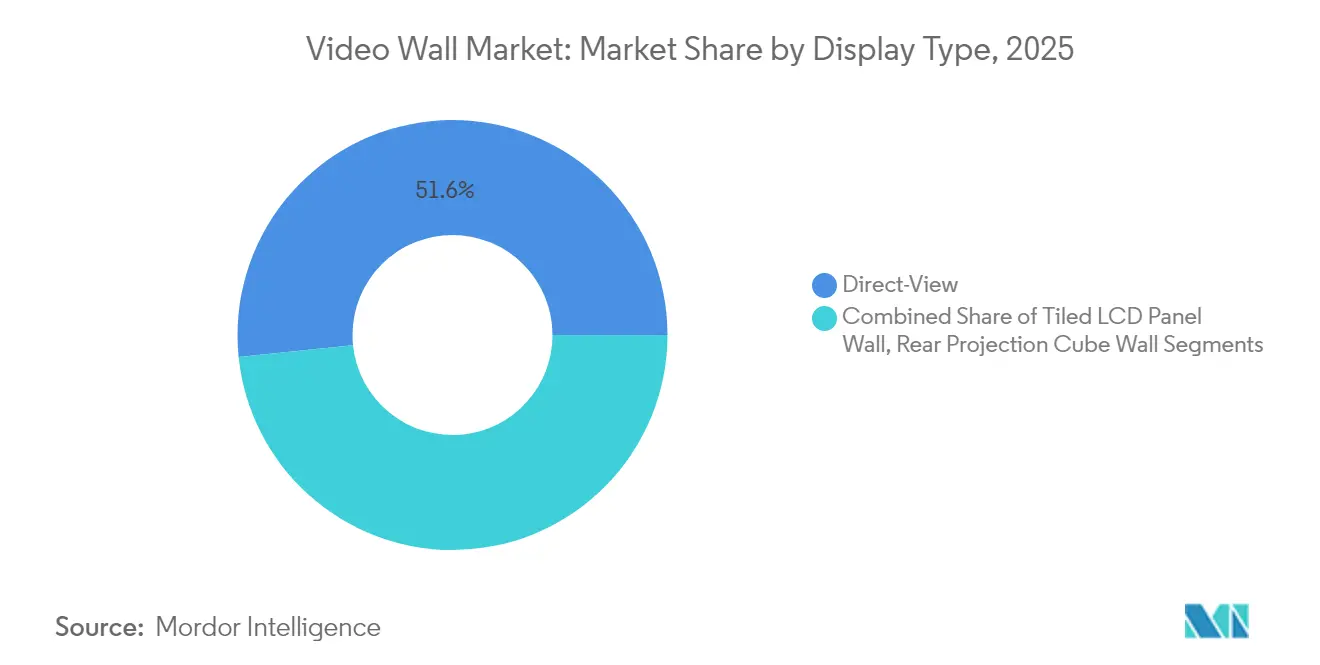

- ディスプレイタイプ別では、ダイレクトビューシステムが2025年のベースの51.63%を占め、2031年にかけてCAGR 23.42%で増加する見通しです。

- 設置場所別では、屋内設置が2025年の収益の60.78%を占め、アジア太平洋および湾岸地域のスマートシティ展開を背景に、屋外設置はCAGR 16.92%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年の収益の37.92%を占め、中東はサウジアラビアとUAEのメガプロジェクトを背景に2031年にかけてCAGR 13.72%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオウォール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地域別関連性 | 影響期間 |

|---|---|---|---|

| 交通ハブにおけるLEDビデオウォールの採用増加 | +2.3% | アジア太平洋が中心、中東および北米に波及 | 中期(2〜4年) |

| 小売環境におけるデジタルサイネージ需要の拡大 | +1.8% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| 狭額縁LCDパネルの技術進化 | +1.2% | 北米および欧州、アジア太平洋で段階的に普及 | 中期(2〜4年) |

| マイクロLEDビデオウォールソリューションの台頭 | +2.7% | 世界全体、企業向けおよびエンターテインメント会場で先行普及 | 長期(4年以上) |

| コマンドセンター可視化プラットフォームとの統合 | +1.5% | 北米および欧州、アジア太平洋のユーティリティ部門へ拡大 | 中期(2〜4年) |

| 没入型施設とeスポーツアリーナの拡大 | +2.1% | 中国、韓国、米国に世界的な集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

マイクロLEDビデオウォールソリューションの台頭

マイクロLEDはピクセル単位の調光と1,000,000:1を超えるコントラスト比を実現しており、放送スタジオや高級小売店向けのRFPに明記される仕様となっています。2024年に商用化されたSamsungのThe WallとLGのMAGNITは有機発光層を排除してOLEDにあった焼き付きリスクを解消し、寿命を100,000時間超に延伸しました。2025年初頭に東京でSonyが施工したCrystal LED設置案件では、周囲光の変化に関わらず出力を自動調整するAIベースのカラーキャリブレーションが採用されています。台湾のファウンドリが8インチサファイアウエハーに移行することで歩留まりが向上し価格の低下が進んでおり、27.47%という予測成長率が見込まれています。IEC 62341の光生物学的安全規格への準拠は、多くの公共設置において現在義務付けられています。

交通ハブにおけるLEDビデオウォールの採用増加

空港および地下鉄の事業者は、滞在時間を収益化するために、リアルタイムの便情報やプラットフォームデータとともにダイナミック広告を配信しています。エディンバラ空港の12メートル湾曲LEDウォールとカンザスシティの新ターミナルの18台のダイレクトビューディスプレイは、いずれも2024年に稼働を開始しました。仁川空港の24メートルリボンディスプレイは顔認識トリガーを統合してコンテンツをパーソナライズしており、EU規制当局からプライバシーに関する scrutiny を受けています。これらの24時間365日稼働施設は10年間のサービス契約を確保することで継続的な収益を保証しており、CAGR に2.3%の成長寄与をもたらしています。

コマンドセンター可視化プラットフォームとの統合

公共安全機関やユーティリティ機関は、GIS、SCADA、ビデオ管理フィードと直接連携するLEDウォールにリアプロジェクションキューブを置き換えています。ロンドン警視庁のコマンドハブに導入されたBarcoのOvertureは18パネルグリッドに8K映像を展開し、インシデント対応時間を18%短縮しました。ニューヨークの系統運用事業者に設置されたChristie Digitalの4Kウォールは、系統負荷のリアルタイムデータと気象オーバーレイを統合し、2024年の熱波時に2件の輪番停電を回避しました。2012年〜2016年に導入された旧世代キューブの更新サイクルが2025年〜2027年にピークを迎える予測可能なアップグレード波を支えています。

没入型施設とeスポーツアリーナの拡大

事業者はプレミアムチケットとスポンサーシップを通じて没入型環境を収益化しています。ROE VisualがEsports Stadium Arlingtonに設置した360度リボンディスプレイは、初年度に240万米ドルのスポンサー収益を生み出しました。Resorts World Las Vegasの100,000平方フィートのLEDシーリングは昼間の空を夜のショーへと演出し、平均ゲスト滞在時間を22分延長しました。ホスピタリティ・エンターテインメント分野のCAGR 20.81%は他の全セグメントを上回っており、ディスプレイ主導の体験が直接的な収益を生み出すためです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地域別関連性 | 影響期間 |

|---|---|---|---|

| 高い初期投資とトータルコストオブオーナーシップ | -1.9% | 世界全体、南米およびアフリカで最も顕著 | 短期(2年以内) |

| 大型ディスプレイの大幅な発熱と消費電力 | -1.3% | 中東および熱帯アジア太平洋、北米でも二次的影響 | 中期(2〜4年) |

| ミニLEDおよびICのサプライチェーンの不安定性 | -1.1% | 世界全体、アジア太平洋メーカーに影響する深刻な不足 | 短期(2年以内) |

| 屋外の光害規制 | -0.8% | 欧州および一部の北米都市、アジア太平洋でも規制が浮上 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資とトータルコストオブオーナーシップ

プレミアムマイクロLEDアレイは1平方メートルあたり5,000米ドルを超えることがあり、教育機関や自治体の購入者をより低解像度のLCD代替品に向かわせています。2024年に複数の空港事業者が実施した5年間の所有コスト調査では、20パネル構成のLEDウォールのコストは約320,000米ドルであるのに対し、タイルドLCDは約180,000米ドルであることが示されましたが、LEDの長い寿命と低い故障率を考慮するとその差は縮まります。予算を維持するために、企業顧客はハードウェア、設置、保守を一定の月額料金にまとめ、コンポーネント故障リスクをベンダーに転嫁しています。南米およびアフリカでは、通貨変動と関税により現地着荷コストが最大50%上昇し、リースが主要な普及経路となっています。

主要都市圏における屋外光害規制

パリは現在、23時以降の輝度を50%削減し、午前1時〜6時は完全消灯を義務付けており、2024年初頭にインプレッションが18%減少しました。[1]フランス生態転換省、「屋外ディスプレイ輝度規則」、ecologie.gouv.fr イギリスは住宅地近隣での輝度を400 cd/m²に制限することを推奨しています。屋外ディスプレイは1平方メートルあたり高い収益をもたらすため、義務的な調光システムとカーフューは予測成長率を0.8%押し下げる一方で、適応型輝度コントローラーの需要を喚起しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:マイクロLEDがプレミアム層として台頭

LEDは2025年の収益の45.74%を維持し、1.2ミリメートル未満のピクセルピッチにより近距離でも継ぎ目のない映像を保証することでビデオウォール市場を支えています。マイクロLEDは、高級小売、放送、企業ロビーの購買層がその実質的に無限のコントラストと100,000時間の寿命を評価することから、2031年にかけてCAGR 26.11%で拡大する見込みです。LCDはベゼル幅1ミリメートル未満という優位性を持ちながらも、24時間365日稼働における輝度均一性の劣化により高知名度プロジェクトを失いつつあります。リアプロジェクションキューブは、LEDがランプ交換を不要にしスケーリングを簡素化するにつれて、コントロールルームの仕様から撤退し続けています。

メーカーは窒化ガリウムウエハーを確保し、2024年にミニLEDを揺るがした価格変動を抑制するため、チップラインの垂直統合を進めています。2024年4月のSonyによるマイクロLED製造の内製化決断は、エンドツーエンドの制御へのプレミアムブランドの広範な方向転換を示しています。LCDは、LEDに比べて資本コストが40%超節約できる予算重視の教育機関や二次コントロールルームで依然として支持されています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

エンドユーザー別:交通がシェアをリード、エンターテインメントが成長をリード

交通はビデオウォール市場において2025年の収益の28.22%を占め、便データと広告を組み合わせたターミナル全体のアップグレードによって牽引されました。ホスピタリティ・エンターテインメントはスポンサーシップを通じて没入型環境を収益化する会場によって牽引され、CAGR 20.29%で成長すると予測されています。小売は依然として規模があるものの成長は鈍化しており、各チェーンはEC基盤を優先し、二次店舗のアップグレードを先送りにしています。企業の採用者は、ビデオ会議と対面での存在感を統合するため、コスト上の理由からLCDを好みながら、狭額縁ウォールでハイブリッド会議スペースを整備しています。

政府・ユーティリティは着実に進展していますが、複数年の調達サイクルに縛られており、教育・医療はトレーニングとソフトウェアを含むターンキーバンドルを要求します。テキスト読み上げの埋め込みを含むアクセシビリティ機能は、ADA要件を満たすために現在標準となっています。

ディスプレイタイプ別:ダイレクトビューの優位性がベゼル技術革新を反映

ダイレクトビューシステムは2025年の設置数の51.63%を占め、ベゼルが0.5ミリメートル未満に縮小し継ぎ目が消えるにつれて、CAGR 23.42%で拡大する見込みです。LCDウォールは視聴距離が5メートルを超え周囲光が制御された環境での需要を維持しています。かつてコントロールルームの標準であったリアプロジェクションキューブは、立体視3Dコンテンツを必要とするシミュレーション環境で存続しています。

モジュラーLEDキャビネットは現在10分以内に交換可能であり、ミッションクリティカルな施設でのダウンタイムを最小限に抑えています。タイルドLCDはバックライト故障が約50,000時間で始まるとコストが上昇し、中規模の会議室においても長期的な経済性はLEDに傾きます。キューブウォールは視差のない3D映像を処理できる光学エンジンを備えるため、航空交通管制シミュレーターで継続使用されています。

注記: 個別セグメントのシェアはレポート購入後に確認可能

設置場所別:都市のデジタル化に伴い屋外設置が拡大

屋内設置はビデオウォール市場において2025年の収益の60.78%を占め、企業、小売、コントロールルームでの利用が牽引しました。湾岸および東南アジアのスマートシティプログラムが広場スクリーンや交通回廊ディスプレイに資金を提供するにつれて、屋外設置はCAGR 16.92%で拡大する見込みです。-30°C〜+50°Cに対応した堅牢設計はシステムコストを25〜35%押し上げますが、極端な気候環境では不可欠です。

欧州の輝度および稼働時間に関する規制上限により、広告主は自動調光機能とカーフューの統合を余儀なくされ、コントローラー需要を促進しています。5,000ニット超の高輝度LEDと反射防止コーティングにより昼間の視認性を確保しつつ、IECエネルギー規格が定める200 W/m²の電力上限を満たしています。東南アジアの太陽光発電シェルターは系統負荷を軽減し、停電時にも稼働継続を確保しています。

地域分析

アジア太平洋地域は2025年の収益の37.92%を生み出しており、垂直統合した中国のベンダーが欧米の競合より20〜30%低い価格でターンキーシステムを輸出することで支えられています。インドの主要空港および地下鉄はアップグレードの途上にあり、日本の更新は経済産業省の2024年省エネ規制に合わせて進められています。オーストラリアの鉱山コマンドセンターは防塵・耐温度モデルを必要としています。

中東はサウジアラビアのNEOMとUAEの空港拡張が直射日光視認性対応・50°C定格の屋外ウォールを求めることから、2031年にかけてCAGR 13.72%が予測されています。トルコの小売グループは大型フォーマットディスプレイを活用して店舗体験を向上させています。北米では、企業がLCDウォールをハイブリッドワークスイートに対応した狭額縁LEDモデルへと改装する動きが着実に進んでいます。 欧州の普及は厳しいエネルギー規制および光害規制を反映しています。英国の交通ハブは10年間のコスト削減を目的にプロジェクションキューブからダイレクトビューLEDへ移行しています。ドイツの自動車メーカーはデザインスタジオで4Kウォールを活用し、塗装やトリムをリアルタイムで可視化しています。フランスの夜間カーフューは予算を屋内に誘導し、南米の成長はブラジルの空港民営化プログラムの下での関税引き下げにかかっています。

規制環境

ビデオウォールの導入は、主要地域全体で重複する製品安全性、エネルギー、アクセシビリティ、サイバーセキュリティの要件によって形作られている。安全性の適合は、AVおよびICT機器向けのIEC/UL 62368-1に基づいており、多くの調達仕様において従来の規制体系を置き換えている。その結果、メーカーやインテグレーターは、公共空間への設置に向けて最新のCBレポートおよび北米規格(UL/ETL)を維持することが多い。欧州連合では、エコデザイン規則(EU)2019/2021が電子ディスプレイにエネルギーおよび材料効率の義務を課しており、デジタルサイネージや一部の業務用構成における部品表(BOM)の決定に影響を与えるとともに、パリの輝度規制のような地域的な光害規制と並んで、修理可能性やリサイクルに関する要求も強化している。

ネットワーク接続されたビデオウォールやコントロールルームの可視化スタックは、サイバーセキュリティおよびアクセシビリティ要件の対象となる範囲がますます拡大している。EUサイバーレジリエンス法(EU 2024/2847)は、脆弱性対応に関する要求事項を導入し、2026年9月11日からインシデント報告が開始されることとなり、調達先はセキュア・バイ・デフォルトの実践を文書化でき、AV-over-IPおよびコントローラーファームウェアのソフトウェア一覧を維持できるサプライヤーへとシフトしている。米国では、FCCの機器認証要件(47 CFR Part 2)がRFエネルギーを発する機器に対して依然として適用されており、クローズドキャプションに関するアクセシビリティ規則(47 CFR 79.103(e))は映像を受信または再生する機器に適用され、メーカーは公共施設や企業環境で使用される大型画面機器において、キャプション操作が容易にアクセス可能であることを確保する必要がある。

バリューチェーン分析

ビデオウォールのバリューチェーンは、LED発光素子(Mini-LED/MicroLED)、LCDパネル、ドライバーIC、電源、筐体などの上流の材料および部品から始まる。続いて、モジュール組立、そして直視型LEDまたはタイル型LCD構成へのシステム統合が行われる。その後、ディスプレイOEMおよびODMがハードウェアと映像プロセッサー/コントローラー、キャリブレーションツール、コンテンツ管理または可視化ソフトウェアを組み合わせ、一方でVESAなどの標準化団体が、ソース、プロセッサー、ディスプレイ間の相互運用性に影響を与えるインターフェースおよび性能要件を規定している。

下流では、専門のAVインテグレーターおよび分野特化型ソリューションプロバイダーが現地調査、取付・構造作業、ネットワーク設計(AV-over-IPの採用が増加)、稼働確認、長期サービス契約を担っており、これは24時間365日稼働の交通機関やコマンドセンター環境において特に重要である。最近の製品動向は、ソフトウェアおよび制御レイヤーが提供価値のより大きな部分を占めるようになっていることを示している。VuWallは、可視化と制御のワークフローを統合するため、2026年にTRx 4.0とVuCore集中プラットフォームを発表した。設置の簡素化も差別化要因として台頭しており、2026年に披露された無線接続や短時間導入が可能な大型ディスプレイのコンセプトなどがあり、これによりパネル供給や価格設定を超えて、チェーン全体でのサイバーセキュリティパッチ適用、デバイス管理、ライフサイクルサポートの重要性が高まっている。

競争環境

Samsung、LG、Sonyは民生電子機器の規模の経済を活用し、ハードウェア、コンテンツマネジメントシステム、5年間のサービス契約をバンドルして企業購買層の参入障壁を下げています。中国の大手メーカーであるLeyard、Unilumin、Absen、AOTOはチップラインの統合によってコストリーダーシップを維持しており、関税回避のためメキシコおよびポーランドへの工場建設を進め、中間層のマージンを圧縮しています。BarcoとChristie Digitalは独自のキャリブレーション技術と生涯サービス契約でコントロールルームのニッチを守っていますが、LEDのコモディティ化によってプレミアムが侵食されつつあります。

破壊的プレーヤーとして、台湾および韓国のチップ系スタートアップがマイクロLEDのIPを二次ディスプレイベンダーにライセンス供与することで、中間価格帯でプレミアム仕様を実現しています。特許出願動向から、SamsungとLGがAIを活用した経年劣化の自動補正とブラックアウト前のコンポーネント故障通知が可能なカラーキャリブレーション技術に投資していることが示されており、プラットフォームのロックインを生み出しています。自治体入札では現在、地域での組み立て・サービス拠点を持つサプライヤーが優遇されており、国内コンテンツ規制を満たすために地域の業者と提携するインテグレーターが評価されています。

ビデオウォール産業のリーダー企業

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Leyard Optoelectronic Co., Ltd.

Barco NV

Sharp NEC Display Solutions, Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

オープンで標準規格に基づくIP映像伝送とソフトウェア定義型アーキテクチャは、コントロールルームや放送関連環境において、相互運用可能なマルチベンダー型ビデオウォール導入のホワイトスペースを生み出している。2026年1月、Alliance for IP Media Solutions(AIMS)は、SMPTE ST 2110とAMWA NMOSを基盤とした認証可能な規格であるIPMXを発表し、独自仕様のAV-over-IPスタックへの依存を減らす道筋を提供した。また、固定機能のコントローラー筐体ではなく、汎用のx86サーバーおよびGPUに基づくシステム設計もサポートしている。

サプライチェーンの現地化とサービス拠点の拡大も、リードタイム、関税、現地での稼働確認能力が入札に影響する地域において、短期的な機会を生み出している。インドは、2026年における設備規模の投資や生産能力の増強に支えられ、LEDディスプレイソリューション向けの製造・調達拠点を構築している。これには、Xtreme Mediaが年間生産能力約50,000平方メートルとされる10,000平方メートルのLEDX製造施設を開設したことや、Titan Intechがアンドラ・プラデーシュ州に新施設を設ける投資計画を発表し、計画上の年間生産能力を200,000平方メートルとしたことが含まれる。北米では、サプライヤーの市場展開が現地拠点を通じてエンドカスタマーへより近づいている。例として、Shenzhen Lecede Optoelectronicsは2026年7月にヒューストンとラスベガスにショールームと技術サポートを開設し米国事業を拡大し、輸送・企業・会場向けプロジェクトにおける現地組立、迅速な部品供給、地域内サービス対応への購買者の選好に対応している。

最近の業界動向

- 2026年6月:LG Electronics USAは、InfoComm 2026向けのDVLED製品ラインアップを拡充し、より迅速な導入を目指した一体型オプションを含む新たなLG MAGNIT構成を追加した。この更新により、インテグレーターが企業、会場、コントロールルームのプロジェクトにおいて画素ピッチ、保守性、稼働開始までの時間のバランスを取る、屋内プレミアム設置向けの選択肢が拡大した。

- 2026年1月:LG Electronicsは、Suntec Singaporeと提携し、The Big Picture Wallを支援するため、LEDスクリーンとともに設置、システム統合、保守サービスを提供した。この契約は、一度限りのディスプレイ販売をより長期的なライフサイクル収益と性能責任へ転換する、ハードウェアとサービスを組み合わせた提供モデルへの移行を強めるものである。

- 2024年3月:LGは、バーチャルプロダクション用途向けにStudio Series DVLEDディスプレイを発表し、DVLEDウォールを企業マーケターやコンテンツクリエイターにとって利用しやすいツールとして位置づけた。これにより、放送分野を超えて企業内制作へと需要の対象が拡大し、ビデオウォールハードウェアとクリエイターのワークフローとの結びつきが強まった。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

ビデオウォール市場は、複数のディスプレイユニットを組み合わせて1つの大画面として機能させるシステムから生じる収益として定義され、屋内および屋外設置に使用される中核となるディスプレイハードウェアおよび支援用の制御・処理要素を含む。

範囲の除外事項:一時的なマルチスクリーン構成として使用される家庭用テレビ、単体のデジタルサイネージ画面、および一般的な放送スタジオ制作機器は、ビデオウォールシステムの一部として販売されない限り除外される。

セグメンテーション概要

- 技術別

- LCD

- LED

- リアプロジェクションキューブ

- マイクロLED

- エンドユーザー別

- 小売

- 交通

- 政府・公共ユーティリティ

- 企業

- ホスピタリティ・エンターテインメント

- その他

- ディスプレイタイプ別

- ダイレクトビュービデオウォール

- タイルドLCDパネルウォール

- リアプロジェクションキューブウォール

- 設置場所別

- 屋内

- 屋外

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、サプライチェーンを把握し、モデル構築前に採用状況および価格設定に関する現実的なガードレールを設定するために用いられた。米国国際貿易委員会の貿易データ、UN Comtrade、国際電気標準会議(IEC)の標準ライブラリ、FCCの機器認証記録、およびLED、LCD、MicroLEDの性能動向を論じるIEEE Xploreの技術文献などの公開情報を利用した。

規模算定を現実的なものにするため、企業の年次報告書、決算説明会の記録、投資家向け説明資料、および交通拠点、小売、コントロールルームにおける大型ディスプレイ導入に関する信頼性のある報道も確認した。必要に応じて、企業財務情報の有料サブスクリプションおよび特許データベースを用いて、製品ポートフォリオ、出荷状況に関する言及、イノベーションの方向性を相互確認した。これらは例示的な情報源であり、データ収集、検証、未解決事項の明確化のために、他にも多くの公開資料および有料資料が使用された。

一次インタビューおよび調査

ディスプレイOEMおよび部品エコシステム関係者、システムインテグレーター、チャネルパートナー、そしてマルチスクリーンディスプレイシステムを定期的に調達する大規模エンドユーザーとの一次的な対話が実施された。得られたフィードバックは、典型的なプロジェクト規模、屋内と屋外の比率、更新サイクル、そして画素ピッチ、ベゼル要件、制御ソフトウェアの必要性に応じた価格の変動について、APAC、EMEA、南北アメリカ地域全体で確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):16% | APAC:45% |

| ミドルティア:57% | 機能・部門責任者:38% | EMEA:34% |

| 小規模プレイヤー:18% | マネージャー:46% | 南北アメリカ:21% |

市場規模算定と予測

市場規模は、主要なエンドユーザー拠点における設置済み基盤および新規プロジェクト活動から支出を再構築し、その後、技術の組み合わせおよび設置タイプ別に配分するトップダウン方式で算定された。結果はその後、プロジェクトごとの標準的な画面面積に、抽出した平均販売価格帯を乗じるなどの選択的なボトムアップ近似計算、および納期や見積り活動に関するチャネル確認を通じて検証される。

ビデオウォールにおいて重要となる一部の入力要素は明示的に扱われた。わずかな前提の変化が総計を動かす可能性があるためである。これには、LEDとLCDのシェアの変化、画素ピッチおよび輝度要件(価格を左右する)、屋内と屋外の設置比率、用途別の平均プロジェクト規模(例えば、コントロールルーム対小売)、更新・アップグレードサイクル、そしてシステム販売に含まれるコントローラーおよびコンテンツ処理のレベルが含まれる。小規模な国においてデータが不足している場合、商業フロア面積、輸送旅客数、公共インフラ支出に関連する比較可能な市場採用率を用いてギャップを補い、その後、専門家のフィードバックを用いて出力結果の妥当性を確認した。

予測にあたっては、LED価格曲線、輸送および政府プロジェクトにおける資本支出のタイミング、MicroLEDの普及速度に関するシナリオ分析を行った。これらのシナリオは、今後数年間の調達サイクルについて回答者が予想する内容に基づいて設定された。

データ検証および更新サイクル

モデルの出力結果は複数の確認を通じて検証され、異常に高い成長率、価格の急変、または国別合計について、承認前に説明できるようにした。ディスプレイ出荷に関する言及、インテグレーターによるプロジェクトパイプラインの議論、関連ディスプレイ分類の貿易動向、および一般的な構成における観測価格帯といった独立した指標と結果を比較し、一致しない差異については調査を行った。

計算、前提、年次の整合性を再確認するため、2人目のアナリストによるレビューが実施される。その後、未解決のギャップがある場合は、議論のある入力項目を再確認するための追跡調査が行われる。本レポートは年次で更新され、主要な政策変更、LED価格の段階的な変動、または主要業種における需要ショックなど、重大な出来事が発生した場合には中間更新が行われる。提供前には、クライアントが最新の見解を受け取れるよう、最終確認が実施される。

Mordor Intelligenceのビデオウォール市場規模と他の公表推計との比較

ビデオウォールの公表市場規模は、カテゴリーの数え方が異なることや、同じプロジェクトに複数の収益要素が含まれ、それらが必ずしも一貫して扱われていないことから、大きく異なるように見える場合がある。差異は通常、システム収益として何が含まれるか、屋内と屋外の設置がどのように区分されているか、そして引用されている年が推計値か予測値かによって生じる。

最も大きな差異の要因は、部品の範囲と、価格設定が年をまたいでどのように引き継がれるかであった。一部の推計は、ソフトウェアのサブスクリプション、設置サービス、ネットワーク機器といったより広範なスタックを含んでいるが、他の調査はディスプレイハードウェアと制御要素のみに近い範囲を維持している。もう一つの要因はタイミングおよび通貨の取り扱いであり、大規模プロジェクトは年をまたいで移動する可能性があり、LEDの画素ピッチの改善に伴い平均価格が急速に変動する可能性がある。そのため、2026年の基準値は、より広範なデジタルサイネージ支出ではなく、システムレベルの範囲と更新された前提に基づいて設定されており、これはMordor Intelligenceが採用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.2 B (2026) | |

| グローバルコンサルティング会社A | USD 10.23 B (2024) | より古い基準年を採用しており、公表値はハードウェア主導の収益観に近いように見えるため、コントローラーおよび処理価値がシステムレベルでバンドルされているプロジェクトを過小に計上する可能性がある。 |

| 業界出版社B | USD 10.24 B (2025) | より広範な部品スタック(ハードウェア、ソフトウェア、サービス)を含んでいるため、システムハードウェアの定義とは直接比較できず、一時的な機器販売と継続的な要素との間で価値が変動する可能性がある。 |

3つの数値を合わせて見ると、その差異は主に年次の整合性と、ビデオウォール取引において何が収益として計上されるかによって説明される。範囲をシステム販売に結びつけ、プロジェクト規模や技術の組み合わせといった実際の需要指標と総計を照合することで、前提が更新された際にも追跡可能で再現しやすい推計を維持している。

レポートで回答される主要な質問

現在のグローバルビデオウォール市場の規模はどのくらいですか?

ビデオウォール市場規模は2026年に132億米ドルです。

市場は2031年にかけてどの程度の速度で成長すると予測されますか?

市場はCAGR 11.79%で成長し、2031年までに230億6,000万米ドルに達すると予測されています。

最も急速に拡大する技術セグメントはどれですか?

マイクロLEDはその優れたコントラストと寿命により、CAGR 26.11%で成長すると予測されています。

エンドユーザーセグメントの中で成長をリードしているのはどれですか?

ホスピタリティ・エンターテインメント会場は2031年にかけてCAGR 20.29%で拡大すると予測されています。

最大の収益シェアを持つ地域はどこですか?

アジア太平洋は中国の製造規模を背景に、2025年のグローバル収益の37.92%を占めました。

より広い普及に対する主要な障壁は何ですか?

高い初期投資とトータルコストオブオーナーシップが主要な抑制要因であり、特に価格感応度の高い地域で顕著です。

最終更新日: