スマートテレビおよびセットトップボックス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

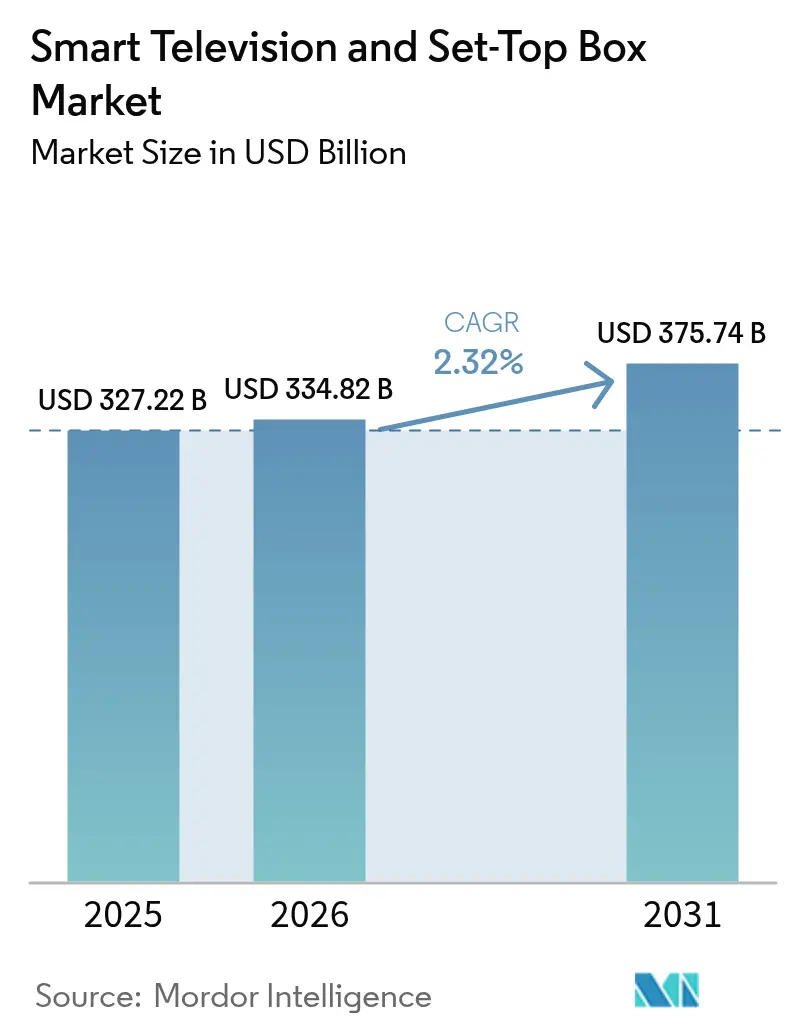

| 市場規模 (2026) | 334.82 十億米ドル |

| 市場規模 (2031) | 375.74 十億米ドル |

| 成長率 (2026 - 2031) | 2.32% CAGR |

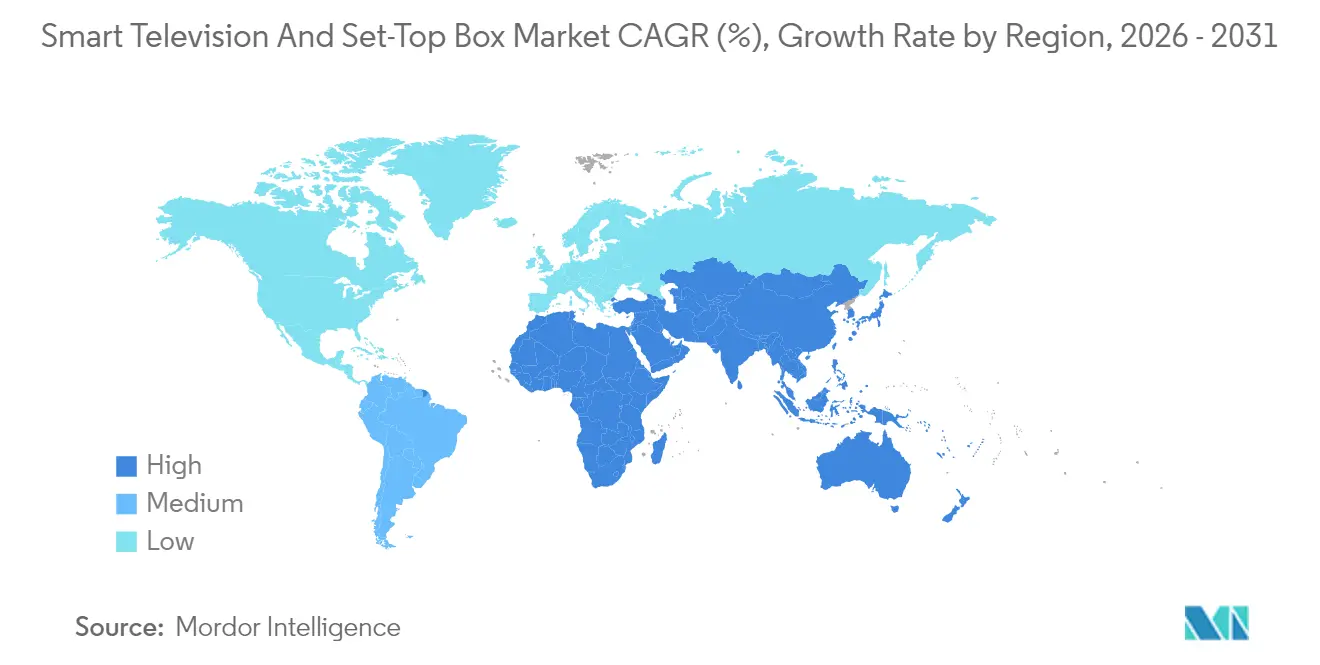

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

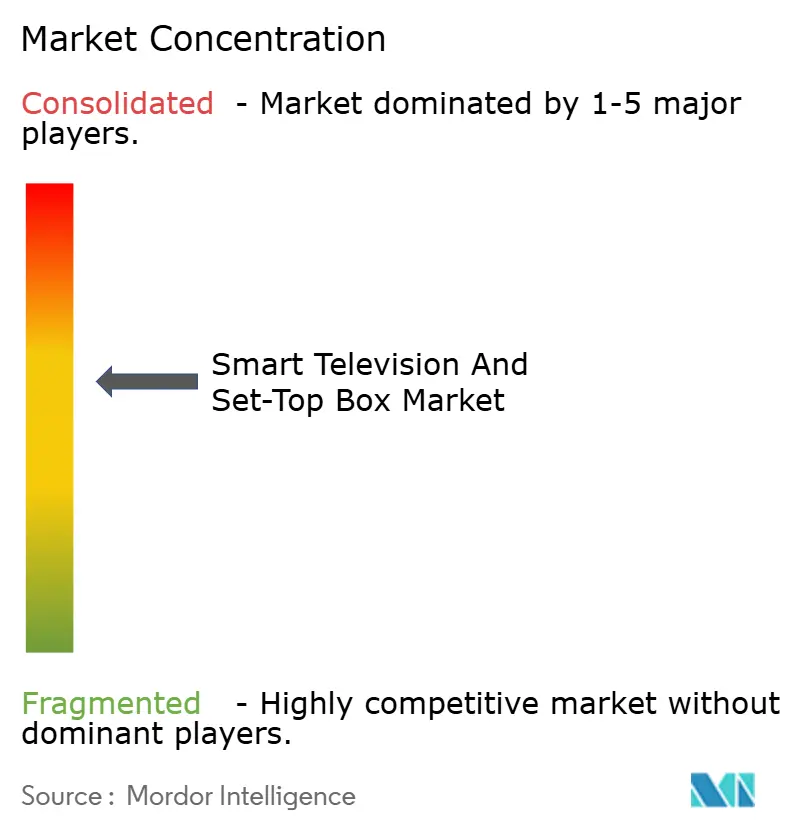

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートテレビおよびセットトップボックス市場分析

スマートテレビおよびセットトップボックス市場規模は、2025年の3,272億2,000万米ドルから2026年には3,348億2,000万米ドルへと成長し、2026年から2031年の年平均成長率(CAGR)2.32%で2031年には3,757億4,000万米ドルに達すると予測されています。同市場は、4K画面への持続的な消費者需要、AI強化映像処理、および平均販売価格を押し上げる統合型ストリーミングプラットフォームを背景に前進しており、一方で中国ブランドによる競争的価格設定が収益成長を緩和しています。ストリーミングは現在、放送やケーブルよりも多くの視聴時間を占めており、デバイスメーカーはより充実したオペレーティングシステムを搭載し、広告収入を追求し、製品更新サイクルを短縮するよう促されています。4K UHDが出荷台数を牽引し、小売業者が所有する広告プラットフォームがハードウェアを補助し、新興国における政府のデジタル移行プログラムが低コストデジタルSTBへの基礎需要を固定化しています。一方、GDPRやCCPAなどのプライバシー法規制がデータ収益化手段を制限し、ベンダーはコンプライアンスと収益最適化のバランスを求められています。

主なレポートの要点

- 技術別では、ハイブリッドおよびOTT対応ボックスが2025年のスマートテレビおよびセットトップボックス市場シェアの38.00%を占めてカテゴリー最大となり、2031年に向けて最も速い3.96%のCAGRを記録する見通しです。

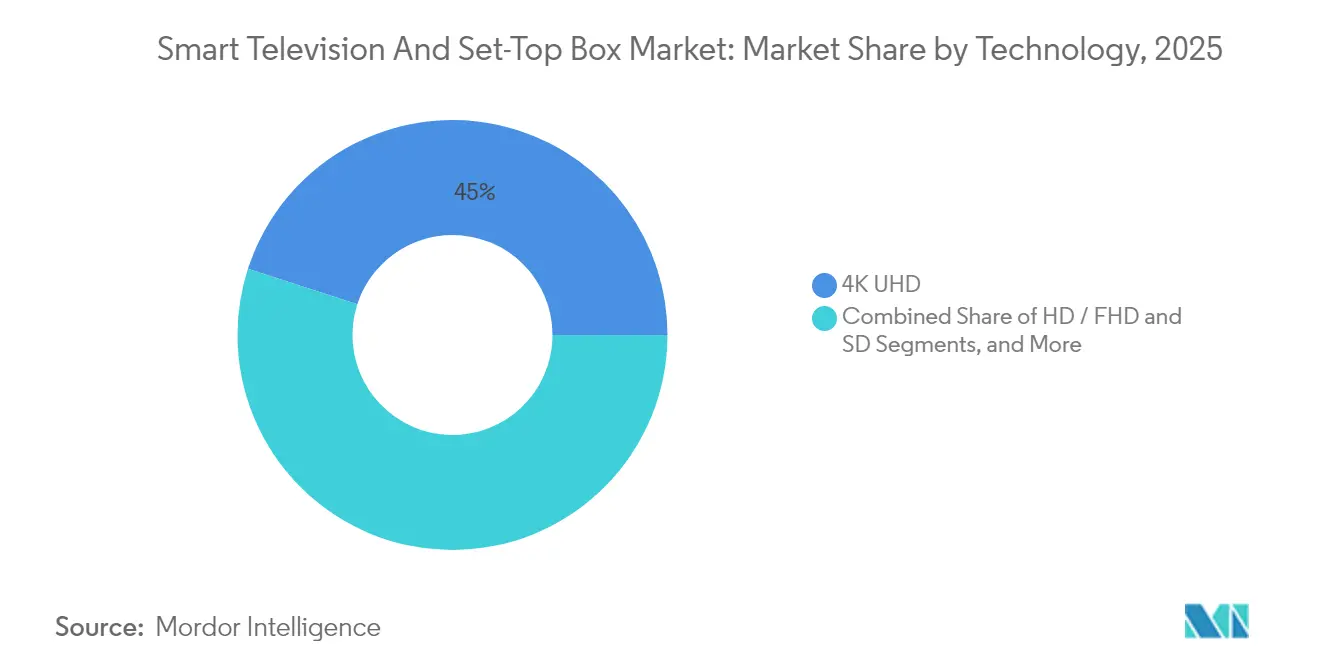

- 解像度別では、4K UHDが2025年の収益シェアの45.02%を占め、8Kセグメントは2031年まで最高の3.05%のCAGRで成長すると予測されています。

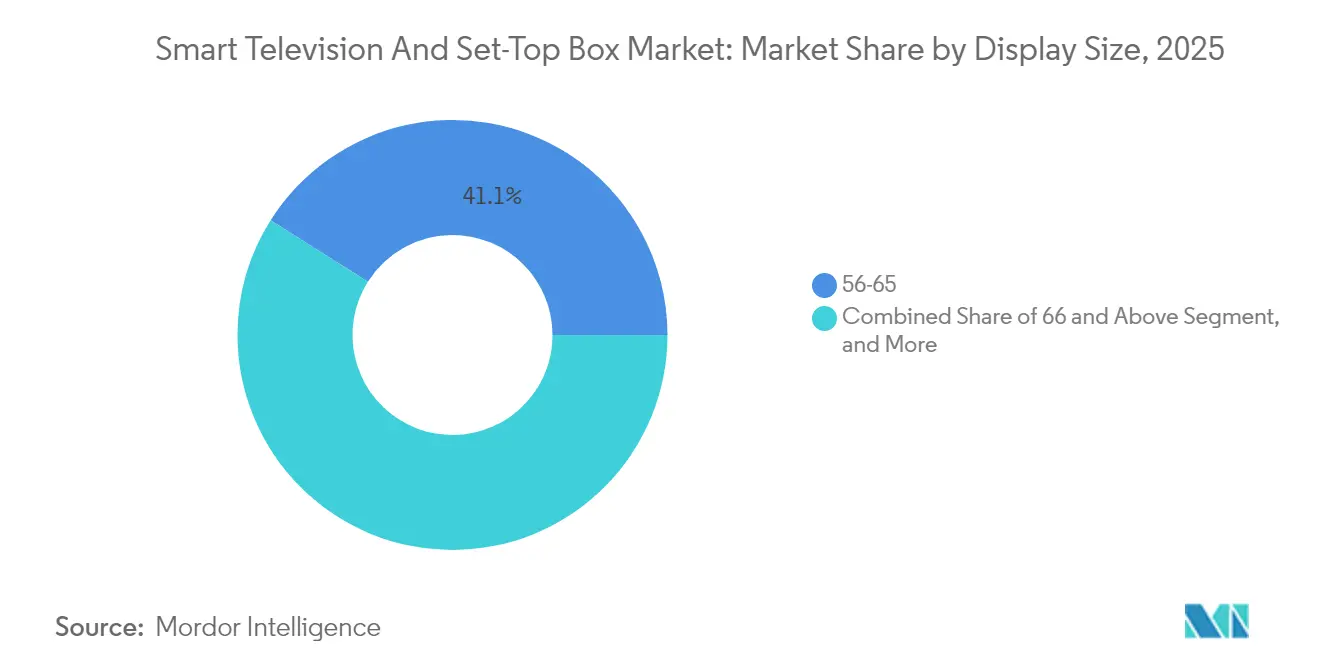

- ディスプレイサイズ別では、55~65インチモデルが2025年のスマートテレビおよびセットトップボックス市場規模の41.05%を占め、66インチ以上の画面は2031年に向けて3.55%のCAGRが見込まれています。

- ディスプレイ技術別では、LEDおよびLCDパネルが2025年に59.68%のシェアを占めましたが、マイクロLEDが予測期間を通じて最も速い2.76%のCAGRを示しています。

- オペレーティングシステム別では、AndroidおよびGoogle TVが2025年の出荷台数の23.85%を占め、Roku TV OSはセカンドティアブランドとのライセンス契約の拡大により3.09%のCAGRを達成する見通しです。

- エンドユーザー別では、住宅用顧客が2025年の販売量の81.74%を占め、商業・ホスピタリティ向け設置は2031年に向けて最も速い2.84%のCAGRを示しています。

- 地域別では、アジア太平洋地域が2025年に38.26%の最大シェアを占め、また最速の3.33%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートテレビおよびセットトップボックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| ストリーミングプラットフォーム加入者急増によるデバイス更新需要の拡大 | +0.60% | 北米、欧州、アジア太平洋地域の都市部に集中したグローバル市場 | 中期(2~4年) |

| 高精細・4Kおよび8K放送規格への移行 | +0.50% | アジア太平洋地域(日本、韓国)、欧州(一部市場)、北米 | 長期(4年以上) |

| 新興国における政府のデジタル移行義務 | +0.40% | アフリカ(南アフリカ、ケニア、ナイジェリア)、東南アジア(カンボジア、ミャンマー)、中南米(一部市場) | 短期(2年以内) |

| AIベースのアップスケーリングによるレガシーコンテンツの価値向上 | +0.30% | 北米、欧州、アジア太平洋地域のプレミアムセグメントで早期採用が進むグローバル市場 | 中期(2~4年) |

| 小売業者が所有するスマートTV広告プラットフォームによるOEMの収益源拡大 | +0.20% | 北米を中心に、欧州および一部アジア太平洋市場に波及 | 中期(2~4年) |

| 国内製造インセンティブによるSTB生産コストの削減 | +0.20% | インド、東南アジア(ベトナム、タイ)、中南米(メキシコ、ブラジル) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ストリーミングプラットフォーム加入者急増によるデバイス更新需要の拡大

2024年6月にストリーミングが総視聴時間の過半数を占め、このマイルストーンが帯域幅集約型アプリに対応した接続型4Kユニットへのレガシーフラットパネルからの家庭内アップグレードを加速させました。欧州およびアジアのオペレーターはチャーンを抑制するためにスマートテレビを光ファイバーパッケージと組み合わせて提供しており、このトレンドは北米を超えて広がっています。メーカーはより高速なプロセッサと追加メモリで対応していますが、レガシーSTBベンダーは旧型チップセットがAV1などの最新コーデックをデコードできないため苦境に立たされています。この更新の波は、100 Mbpsサービスが一般的な都市部の光ブロードバンド回線沿いに広がり、交換サイクルを5年以下に短縮しています。幅広いアプリエコシステムと音声アシスタントを備えたブランドは、ハードウェアマージンが薄くなる中でもユニット価値の上昇を享受しています。

高精細・4Kおよび8K放送規格への移行

日本のNHKは2024年のスポーツカレンダーに向けて8K衛星放送フィードを拡大し、韓国の放送局は2026年までにATSC 3.0を通じた4K地上波展開を約束しました。こうした動きは、2030年までにSD信号を段階的に廃止する欧州の指令と一致しており、次世代パネルに組み込まれたチューナーへの必然的な需要を生み出しています。4KパネルラインはすでにグローバルなLCD生産能力の大半を占めているため、ユニット当たりのコストが低下し、ミッドティアブランドはかつてのフルHD価格帯でネイティブ4K製品を出荷できるようになっています。その結果、消費者は4Kを新たな基準として認識し、アーリーアダプターは大型ホームシアターや商業用サイネージ向けに8Kへと傾倒しています。

新興国における政府のデジタル移行義務

南アフリカは2024年3月にアナログ放送を終了し、カンボジアとケニアがこれに続きました。国際電気通信連合によれば、40カ国以上が移行途上にあります。補助金プログラムにより低所得世帯にも無料地上波チャンネルを維持するためのエントリーレベルSTBが配布されています。その結果、STB受注は終了日前後6~12カ月に急激かつ短期的なスパイクが発生します。価格感応度は依然高く、公開入札では20米ドル未満という価格上限が設定されることが多く、超薄利ながら入札を支配する大規模中国アセンブラーへと取引量が集中しています。

AIベースのアップスケーリングによるレガシーコンテンツの価値向上

SamsungのNQ4 AI Gen2、LGのAlpha 11、SonyのCognitive Processor XRはいずれも2024年にデビューし、ニューラルネットワークをトレーニングしてHD映像をほぼ4Kの鮮明度に高めます。アップスケーリングにより、ネイティブUHD未満にとどまる膨大なバックカタログの視聴画質が向上し、8Kコンテンツライブラリーが遅れをとっている状況でもプレミアムテレビの購買を促進しています。このプロセッサは音声最適化、ノイズ低減、シーンごとのコントラスト調整も行い、ブランドがバジェット競合に対してより高い平均販売価格(ASP)を維持するのに役立っています。チップコストが低下するにつれ、AI機能はミッドレンジモデルにも普及し、総アドレス可能市場を拡大するでしょう。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 激しい価格競争によるベンダーマージンの圧縮 | -0.40% | アジア太平洋地域および新興市場で特に顕著なグローバル市場 | 短期(2年以内) |

| 低コストのストリーミングスティック普及によるSTBの侵食 | -0.30% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2~4年) |

| パネル関税の再調整によるディスプレイサプライチェーンの混乱 | -0.20% | 北米、欧州(輸入依存市場) | 短期(2年以内) |

| データプライバシー規制によるスマートTVのデータ収益化の制限 | -0.20% | 欧州(GDPR)、北米(CCPA、州法)、アジア太平洋地域への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

激しい価格競争によるベンダーマージンの圧縮

TCLとHisenseは2024年もMini-LEDテレビをSamsungおよびLGの同等製品より30%低い価格で設定し、物流および部品コストを削減する統合された中国サプライチェーンを活用してシェアを拡大し続けました。IPTVモデルのセットトップボックス契約価格は現在15米ドルを下回り、オペレーターの補助金を圧迫し、ベンダーの収益性を侵食しています。規制上の精査も圧力を加えています。米国連邦取引委員会(FTC)は2024年にデータ収集違反でVizioを罰金処分とし、視聴者分析に基づく収益源を制限しました。確立されたブランドは、規模の経済とソフトウェアベースの収益多様化を重視する形でマージン圧縮に対応しています。

低コストのストリーミングスティック普及によるSTBの侵食

AmazonとRokuは50米ドル未満の4K HDRドングルを小売しており、多くの世帯の視聴ニーズを満たす音声検索と大規模なアプリライブラリを提供しています。Rokuは2024年第3四半期時点で8,160万のアクティブアカウントを数え、同四半期のプラットフォーム収益は9億800万米ドルとなり、広告主導型モデルの魅力を示しています。北米および欧州の一部でブロードバンド普及率が80%を超えるにつれ、消費者は有線のペイテレビボックスからWi-Fiストリーミングスティックへと移行し、ハードウェアの煩雑さと月額料金を削減しています。かつては専用機器で守られていたケーブルおよび衛星オペレーターは、セットトップボックスのレンタル料金を正当化するか、ソフトクライアントアプリへとピボットすることを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッドおよびOTTボックスがオペレーター戦略を統合

ハイブリッドおよびOTTデバイスは2025年のスマートテレビおよびセットトップボックス市場シェアの最大スライスとなる38.00%を占め、2031年にかけて最速の3.96%のCAGRを記録すると予測されています。北米および欧州のオペレーターは、リニアチャンネルとストリーミングライブラリを統合するAndroid TV オペレータティアハードウェアを導入し、加入者の流出を抑制しています。衛星STBに起因するスマートテレビおよびセットトップボックス市場規模は、DirecTVおよびその競合他社が純粋なストリーミングサービスへと資本を再配分する中で縮小を続けており、一方でIPTVボックスはアジア太平洋および中東での光ファイバー展開において引き続き重要な役割を担っています。ケーブルSTBはコードカッティングとオープンスタンダードを優遇する規制上の義務に悩まされています。予測期間を通じて、差別化の軸は独自ハードウェアから音声ナビゲーション、クラウドDVR、ターゲット広告を可能にするソフトウェアアップデートへと傾いています。

ハイブリッドソリューションはまた、ペイテレビプロバイダーにビデオヘッドエンド全体を入れ替えることなく帯域幅、ローカルキャッシング、サービスパーソナライゼーションのバランスを取るツールを提供しています。共通のSoCファミリーを活用することで開発サイクルを短縮し、無線によるフィーチャーアップデートを可能にしています。ベトナムやメキシコの契約製造業者にとって、この転換はレガシーリモコンと比較して部品表(BOM)の価値を高め、平均販売価格低下に対するマージンの緩衝材となっています。とはいえ、設計受注は現在、データ収集のための明確なオプトアウト経路を義務付けるプライバシーフレームワークへの準拠に依存しており、ファームウェアおよび認証の複雑性が増しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

解像度別:4K UHDが数量リードを維持する中で8Kがプレミアムニッチを形成

4K UHDコホートは2025年の出荷台数の45.02%を占め、パネル歩留まりが向上しコンテンツライブラリが拡充するにつれ2031年を通じて40%以上を維持すると見込まれます。8Kセットは今日ではミッドシングルデジットのシェアに過ぎませんが、NHKの8K放送とSamsungのマイクロRGBディスプレイへの注力に牽引されて3.05%のCAGRを示しています。8Kに関連するスマートテレビおよびセットトップボックス市場規模は、高画素密度のプレミアムを支払う意欲のあるホームシアター愛好家やデジタルサイネージ購入者に大きく依存しています。標準解像度(SD)ユニットはアフリカや東南アジア全域の補助金主導の移行プログラムに残存していますが、政府がアナログ放送を段階的に廃止するにつれて減少傾向にあります。

消費者は55インチ以上のリビングルームスクリーンで4Kを新たな標準として認識しており、65インチ4Kセットの平均販売価格は2024年に前年比でさらに8%低下しました。サプライチェーンの効率化により、ブランドは大幅な価格プレミアムなしに120 HzパネルとHDMI 2.1ポートをバンドルでき、ゲーマーへの訴求力が高まっています。対照的に、8Kメーカーはフル解像度コンテンツが主流となるまで(2028年以降になる可能性が高い)、AIベースのアップスケーリングとマイクロLEDの進歩を活用して価格差を正当化しようとしています。

ディスプレイサイズ別:大型画面がASPと商業需要を押し上げ

55~65インチのセットが2025年ユニット数の41.05%を占め、リビングルームの人間工学とパネルコスト低下のバランスを取っています。しかし66インチ以上の画面は最高の3.55%のCAGRを記録しており、プレミアムホームシネマの構築とホスピタリティ・小売分野におけるデジタルサイネージの展開を反映しています。66インチ以上のディスプレイに関するスマートテレビおよびセットトップボックス市場規模は、より大きな設置面積を支持できる可処分所得のある米国、湾岸協力会議(GCC)諸国、日本に偏っています。一方、32インチおよび33~43インチモデルは依然としてアジアおよび中南米のスペースが限られた都市部のアパートに対応しており、安定した交換サイクルを維持しています。

ホテルチェーンなどの商業バイヤーは家具の制約と視聴距離から43~55インチサイズを好みますが、外部メディアプレーヤーなしに物件管理システムを統合するLG Pro:Centricのようなソフトウェアには費用を払う意欲があります。中国の工場における大型ガラス基板への移行により、75インチパネルがかつて55インチセットが占めていた価格帯に位置付けられ、住宅向けアップグレード層をより大型の対角線へと誘導しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

ディスプレイ技術別:LEDおよびLCDが多数を維持する中でプレミアムティアが分岐

LEDおよびLCDパネルが2025年のシェアの59.68%を占め、2031年を通じてコストリーダーの地位を維持しています。OLEDおよびQLEDは、広色域と完全に近い黒を重視するゲーマーやシネフィルの需要から収益面で存在感を発揮しています。TCLのQD-Mini LEDとSamsungのNeo QLEDに採用されたMini-LEDバックライトは、優れたコントラストを備えたミッドレンジ価格を提供し、小売業者にアップセルの武器を与えています。マイクロLEDに関連するスマートテレビおよびセットトップボックス市場規模は小さいものの、SamsungとLGが歩留まりを改善しチップオンボードアセンブリへと移行することで平方インチ当たりのコストが低下し、2.76%のCAGRで成長しています。

パネルメーカーは量子ドット強化フィルムとタンデムOLEDスタックに投資し、HDR10+およびDolby Vision IQに対応するためピーク輝度を2,000ニット超へと引き上げています。競争は基本的なパネルコストよりも映像処理、熱管理、電力効率を中心に展開されるようになっています。パネル製造とテレビ組み立ての両方を手掛けるブランドは、新技術の市場投入時間を短縮し、全体的なASPが低下する中でも高いマージンを確保しています。

オペレーティングシステム・プラットフォーム別:広告経済がシェアを再定義

AndroidおよびGoogle TVは、Play StoreとGoogle アシスタントの内蔵により2025年のOS景観の23.85%を占めました。Roku TV OSは規模は小さいものの、セカンドティアブランドがRokuの年間30億米ドル超の広告収益を活用するためのプラットフォームライセンス取得に伴い3.09%のCAGRを示しています。Samsung TizenとLG webOSは自社ハードウェア内に留まっていますが、囲い込み型ストアフロントを通じて収益化しています。競争の焦点は現在、滞在時間指標、パーソナライズされたレコメンデーション、データプライバシーのコンプライアンスへと移っています。

プラットフォームオーナーはコンテンツ掲載料とファーストスクリーンの不動産に対する影響力を持ち、消費者の発見とパートナーとの交渉に影響を与えています。OSロイヤルティに関連するスマートテレビおよびセットトップボックス市場規模は控えめですが、広告やサブスクリプション手数料からのアタッチレート利益がハードウェアマージンを上回っています。その結果、WalmartのVizio Platform+のような小売業者が管理するプラットフォームがサプライチェーン全体の交渉力を再編する可能性があります。

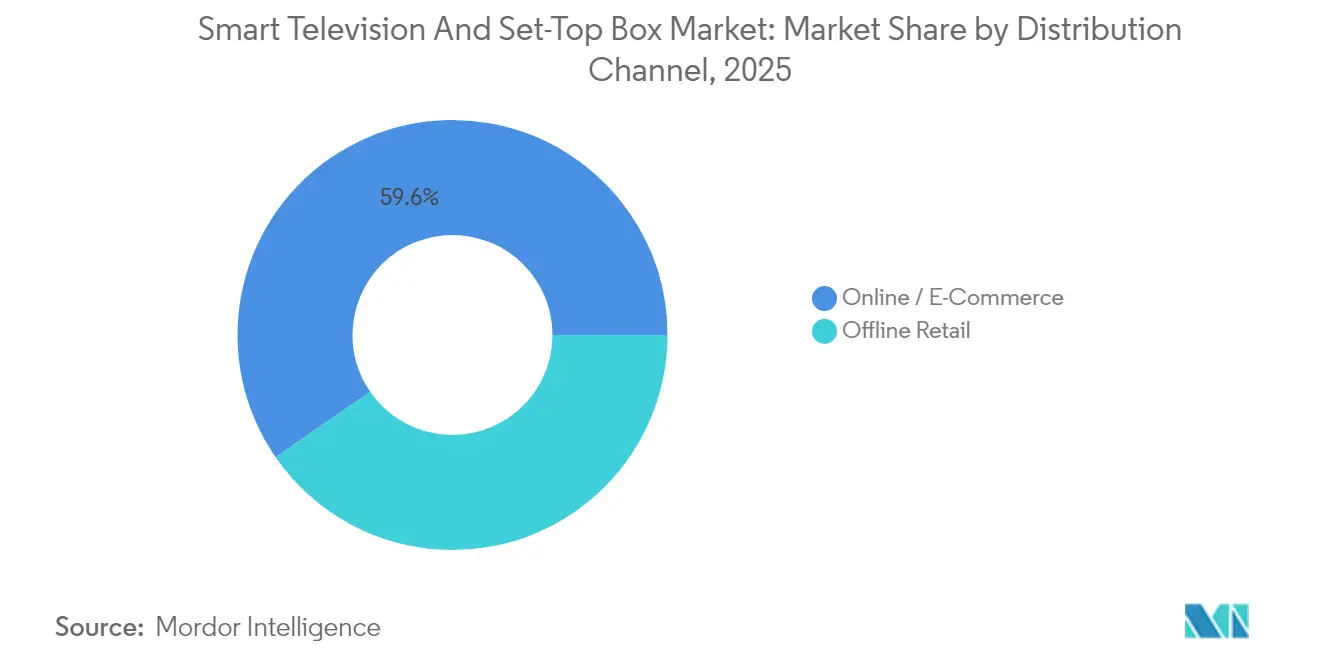

流通チャネル別:オムニチャネルの融合の中でオンライン販売量が拡大

2025年、Eコマースが北米および欧州のユニット販売の約59.62%を牽引し、ダイレクトトゥコンシューマーのストアフロントと迅速な配送オプションがこれを後押ししています。この成長は、利便性、競争力のある価格設定、オンラインでのより幅広い製品ラインナップへの消費者需要の変化を反映しています。実店舗は大型画面のデモンストレーション、延長保証、設置サービスにおいて重要な役割を果たしながらも、ブランド信頼の構築とパーソナライズされたカスタマーサポートの提供においても重要な接点として機能しています。

ブランドはオンラインとオフラインの体験のギャップを埋めるオムニチャネル戦略をますます採用しています。こうした戦略により、店舗内体験はフラッグシップモデルを際立たせる機会となり、在庫の大半はサプライチェーンの効率を最適化し配送時間を短縮するために地域のフルフィルメントセンターから出荷されています。新興地域はフラグメント化された物流により依然として販売店に大きく依存していますが、スマートフォン主導のデジタル決済の台頭がオンラインプラットフォームへの移行を加速しています。この移行は、インターネット普及率の向上、スマートフォン採用の拡大、これらの地域におけるデジタルインフラの整備によってさらに支援されています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー別:住宅用の基盤が継続する中でホスピタリティの成長が加速

2025年、住宅用バイヤーが市場販売量の圧倒的な81.74%を占めました。しかし、商業・ホスピタリティセクターは2.84%のCAGRを誇り最も速い成長を見せています。ホテルは集中管理、改ざん防止、キャスティング機能を優先し、通常5~7年ごとにディスプレイを更新してゲストに最新かつ機能的な環境を維持しています。小売業者は高輝度サイネージを使用して集客を図り、ブランド認知度を高め、顧客エンゲージメントを向上させています。

一方、医療施設は遠隔診療のために壁掛け型スマートパネルを統合し、遠隔診察、患者モニタリング、および運用効率の向上を実現しています。機関からの注文によるスマートテレビおよびセットトップボックスの市場規模は現在は控えめですが、より高い平均販売価格(ASP)とサービス契約を要求し、ライフタイム収益を大幅に向上させています。こうした機関向け注文はカスタマイズされたソフトウェアやハードウェア構成など特定の要件に対応することが多く、さらに高い価値提案に貢献しています。

地域分析

アジア太平洋地域は、中国、韓国、日本における製造業の集積と、インドおよび東南アジアにおける可処分所得の上昇を背景に、最大の地域シェアを保持しています。中国は2024年にスマートTV4,000万台以上を販売し、TCL、Hisense、Xiaomiが価格と機能の均衡をめぐって競い合っています。インドの生産連動インセンティブ(PLI)プログラムはDixon TechnologiesおよびAmber Enterprisesから国内パネル組み立てへの投資を誘致し、輸入依存を低減するとともに関税変動に対するレジリエンスを高めました。日本と韓国はプレミアムニッチを支配しており、SonyとSamsungは早期の8K放送エコシステムと強力なブランド力を活用してASPを押し上げています。インドネシア、ベトナム、タイは急速なブロードバンド展開と、アナログ世帯を3年以内にデジタルへと移行させる政府のセットトップボックス補助金の恩恵を受けています。

北米と欧州は、交換需要、プレミアムセグメントの上昇余地、およびペイテレビバンドルからアラカルトストリーミングへの継続的な移行によって形成された成熟市場を代表しています。Walmartによる2024年12月のVizioへの23億米ドルの買収は、小売業者が広告収益を活用しようとする意欲を強調しています。米国は65インチ以上の画面と音声アシスタント重視のインターフェースの早期採用で際立っています。カナダは米国のコードカッティングを反映する一方、メキシコは2026年にデジタル地上波移行を最終化するにあたって依然としてSTB補助金の支援を受けています。欧州のGDPRレジームは自動コンテンツ認識(ACR)を制限し、OEMのデータ収益化機会を縮小していますが、ATSC類似のDVB-T2アップグレードが4K普及を後押ししています。ドイツ、フランス、英国が欧州売上の60%超を占め、新興ブランドよりもSamsung、LG、Sonyからのクオリティとアフターサービスサポートを重視しています。

南米、中東、アフリカはデジタル移行の急速な進展と拡大する中間層消費を組み合わせています。ブラジルはMercado Livreの電子商取引分割払いプランに支えられ2024年にスマートTVの二桁成長を記録した一方、アルゼンチンのマクロ経済的逆風が数量を失速させたものの、繰り延べられた交換需要が2026年に向けて積み上がっています。湾岸協力会議(GCC)諸国は75インチ以上のパネルを好み、SamsungとLGに強い価値牽引力をもたらしています。トルコは北アフリカの隣国諸州向けに製品を供給する製造ハブとして機能しています。南アフリカのアナログ移行は2024年3月に完了し、低コストDTTボックスへの一時的な急増をもたらした一方、ケニアとナイジェリアは中国ODM供給を優遇する補助金プログラムのもと2027年の期限に向けて進んでいます。

競争環境

市場は適度に集中しています。Samsung、LG、TCL、Hisense、Sonyの5大ブランドが2024年のグローバル出荷台数の約55~60%を占めていました。垂直統合がSamsungとLGを牽引しており、両社はパネル工場を所有し、独自のオペレーティングシステムを設計し、AI映像処理における大規模な特許資産を保有しています。中国の挑戦者であるTCLとHisenseは国内部品エコシステムから派生したコストリーダーシップを活用し、韓国勢より30%低い価格帯でMini-LEDセットを出荷しています。Sonyは数量では劣るものの、コグニティブイメージングチップを活用してシネフィルやゲーマーの間でプレミアムマージンを確保しています。

小売業者が所有する参入者が競争経済を再形成しています。WalmartはVizioのPlatform+広告ユニットをWalmart Connectに統合し、広告がパネルコストを補助し店舗への集客を促すフライホイール効果を実現しました。Rokuはハードウェアに依存せず、TV-OSライセンス契約でプラットフォーム収益を拡大しています。MediaTekやRealtekなどの部品サプライヤーはAV1デコードとWi-Fi 6Eを中心にSoCロードマップを標準化し、セカンドティアのアセンブラーが機能セットに追随できるようにしています。コンプライアンスの課題が増大しており、GDPRとCCPAはデータ収集の透明性と明確なオプトアウト経路を義務付けており、これを適切に実施するベンダーは制裁を回避し信頼を獲得しています。

技術的な方向性はMini-LEDの改良、量子ドットの色純度、マイクロLEDの大量転写に集中しています。SamsungとLGはピクセルアーキテクチャと低温接合に関する付与済み特許でリードしています。サプライチェーンの多様化により、関税および地政学的リスクをヘッジするためにパネル生産能力が中国からベトナム、インド、メキシコへとシフトしており、EMS事業者はソフトウェアのプリロードとカスタム物流によって付加価値を提供しています。2025年から2030年にかけて、AIベースのアップスケーリングと省エネバックライトにおける持続的な研究開発が、フィーチャーリッチなモデルをコモディティ化された大衆市場向けSKUと差別化します。

スマートテレビおよびセットトップボックス業界リーダー

Samsung Electronics Co. Ltd

LG Electronics Inc.

TCL Electronics Holdings Limited

Hisense Group

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Samsung Electronicsは、超プレミアム住宅および商業施設向けに89インチ、101インチ、114インチのバリアントでマイクロRGBテレビを発表しました。

- 2024年12月:WalmartはVizioの23億米ドルの買収を完了し、Platform+広告をWalmart Connectに統合しました。

- 2024年11月:LG ElectronicsはMicrosoftとパートナーシップを締結し、クラウドベースの音声認識とパーソナライズされたレコメンデーションのためにwebOSにAzure AIサービスを組み込みました。

- 2024年10月:TCLは中国の恵州に3億5,000万米ドルのMini-LED工場を開設し、生産能力を500万パネル拡張しました。

グローバルスマートテレビおよびセットトップボックス市場レポートのスコープ

スマートテレビおよびセットトップボックス市場レポートは、技術(衛星/DTH、IPTV、ケーブル、ハイブリッド/OTT)、解像度(SD、HD/FHD、4K UHD、8K以上)、ディスプレイサイズ(32インチ以下、33~43インチ、44~55インチ、56~65インチ、66インチ以上)、ディスプレイ技術(LCD/LED、OLED、QLED/Mini-LED、マイクロLED)、オペレーティングシステム(Android/Google TV、Tizen、webOS、Roku TV OS、Fire TV OS)、流通チャネル(オフライン小売、オンライン/Eコマース)、エンドユーザー(住宅用、商業用/ホスピタリティ、機関用)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| 衛星 / DTH |

| IPTV |

| ケーブル |

| ハイブリッド / OTT |

| SD |

| HD / FHD |

| 4K UHD |

| 8K以上 |

| 32以下 |

| 33~43 |

| 44~55 |

| 56~65 |

| 66以上 |

| LCD / LED |

| OLED |

| QLED / Mini-LED |

| マイクロLED |

| Android / Google TV |

| Tizen |

| webOS |

| Roku TV OS |

| Fire TV OS |

| オフライン小売 |

| オンライン / Eコマース |

| 住宅用 |

| 商業用 / ホスピタリティ |

| 機関用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| 中東 | 湾岸協力会議(GCC) |

| トルコ | |

| アフリカ | 南アフリカ |

| 技術別(セットトップボックス) | 衛星 / DTH | |

| IPTV | ||

| ケーブル | ||

| ハイブリッド / OTT | ||

| 解像度別 | SD | |

| HD / FHD | ||

| 4K UHD | ||

| 8K以上 | ||

| ディスプレイサイズ別(インチ) | 32以下 | |

| 33~43 | ||

| 44~55 | ||

| 56~65 | ||

| 66以上 | ||

| ディスプレイ技術別 | LCD / LED | |

| OLED | ||

| QLED / Mini-LED | ||

| マイクロLED | ||

| オペレーティングシステム / プラットフォーム別 | Android / Google TV | |

| Tizen | ||

| webOS | ||

| Roku TV OS | ||

| Fire TV OS | ||

| 流通チャネル別 | オフライン小売 | |

| オンライン / Eコマース | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 / ホスピタリティ | ||

| 機関用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| 中東 | 湾岸協力会議(GCC) | |

| トルコ | ||

| アフリカ | 南アフリカ | |

レポートで回答される主要な質問

2026年のスマートテレビおよびセットトップボックス市場の規模はどのくらいですか?

スマートテレビおよびセットトップボックス市場規模は2026年に3,348億2,000万米ドルとなり、2031年までに3,757億4,000万米ドルに達すると予測されています。

新規テレビ出荷で主流の解像度はどれですか?

4K UHDが2025年の出荷台数の45.02%をリードしており、パネルコストの低下とストリーミングコンテンツの充実が牽引しています。

8Kテレビの成長見通しはどうですか?

8Kセグメントは日本と韓国がネイティブ8Kスポーツおよびエンターテインメントを放送するにつれ、2031年に向けて3.05%のCAGRで拡大すると予測されています。

ハイブリッドおよびOTTセットトップボックスがなぜシェアを拡大しているのですか?

ペイテレビオペレーターがリニアチャンネルとストリーミングアプリを統合するAndroidベースのハイブリッドボックスを導入し、オンデマンド視聴へと移行する加入者の維持に役立てています。

最も速い成長を示すオペレーティングシステムはどれですか?

Roku TV OSはセカンドティアブランドとのライセンス契約と強力な広告収益に支えられ、2031年に向けて3.09%のCAGRで成長すると予測されています。

プライバシー規制はベンダー戦略にどのような影響を与えていますか?

GDPRやCCPAなどの法律が自動コンテンツ認識(ACR)を制限しているため、メーカーはデータ慣行をますます開示し、オプトアウトオプションを追加して、視聴者分析以外の代替収益源を模索しています。

最終更新日: