4K TV市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 271.61 十億米ドル |

| 市場規模 (2030) | 378.46 十億米ドル |

| 成長率 (2025 - 2030) | 6.86% CAGR |

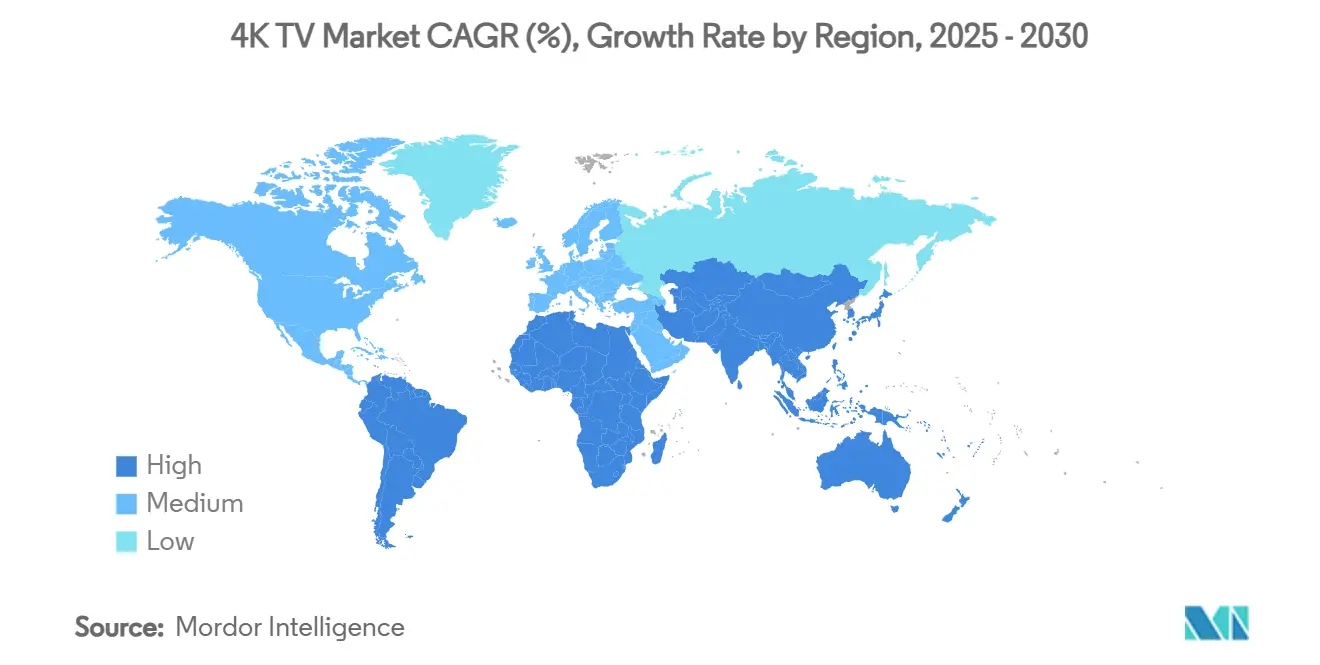

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

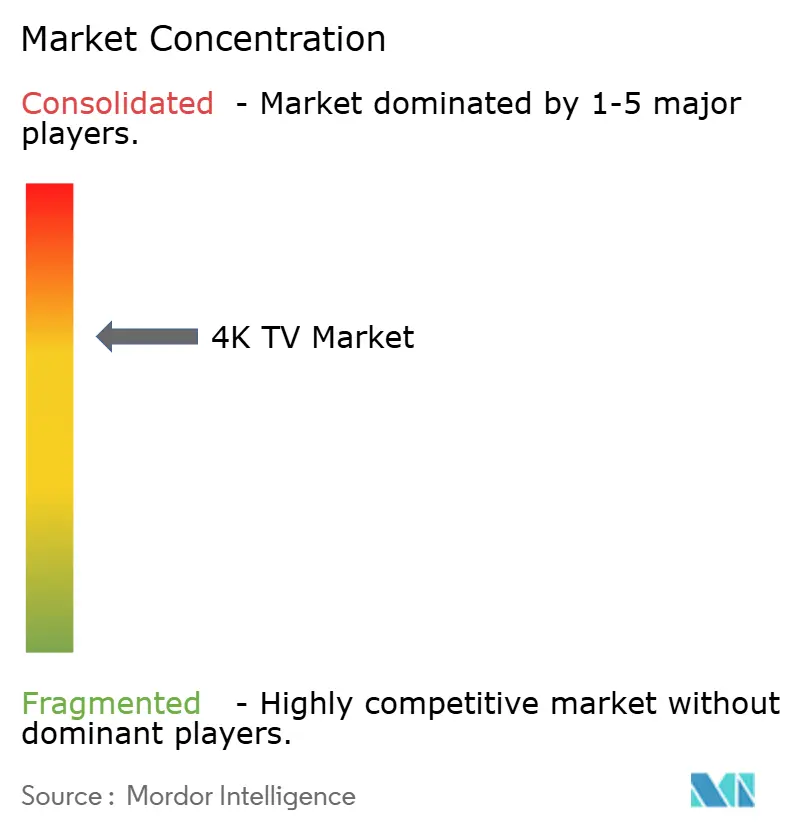

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる4K TV市場分析

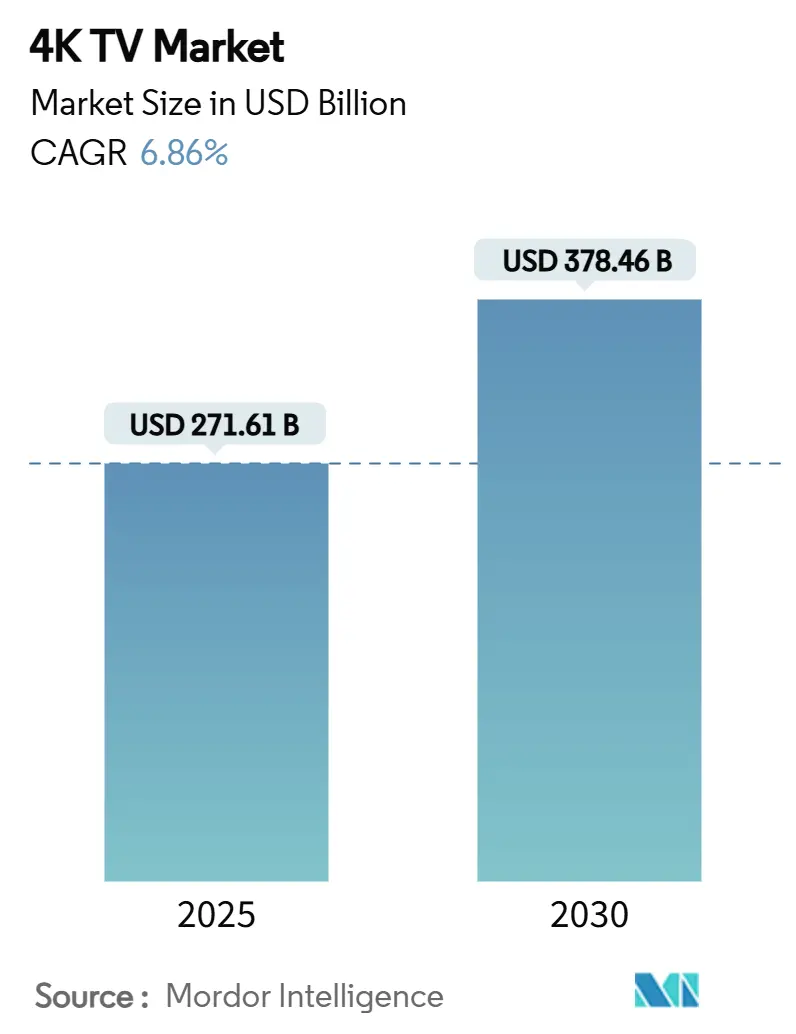

4K TV市場規模は2025年に2,716億1,000万米ドルとなり、2030年までに3,784億6,000万米ドルに達すると予測され、CAGRは6.86%を記録します。ストリーミングプラットフォームがネイティブ4Kライブラリを拡充するにつれて消費者の採用が加速し、HDMI 2.1コンソールサイクルが高リフレッシュレートディスプレイへの需要を高めています。55インチUHDセットのパネル価格は、中国の製造規模とOLED歩留まりの改善に支えられて下落を続けており、MiniLEDとの価格差が縮小しています。市場はまた、中国における積極的な下取り補助金によって家庭用在庫が更新される恩恵を受けており、統合された接続機能がテレビをスマートホームハブとして再定義しています。中国ブランドが日本や大型フォーマットカテゴリーでシェアを獲得するにつれて競争力学が激化し、韓国の既存企業は長期OLEDサプライ契約を締結し、AI駆動機能への投資を拡大することを余儀なくされています。

主要レポートのポイント

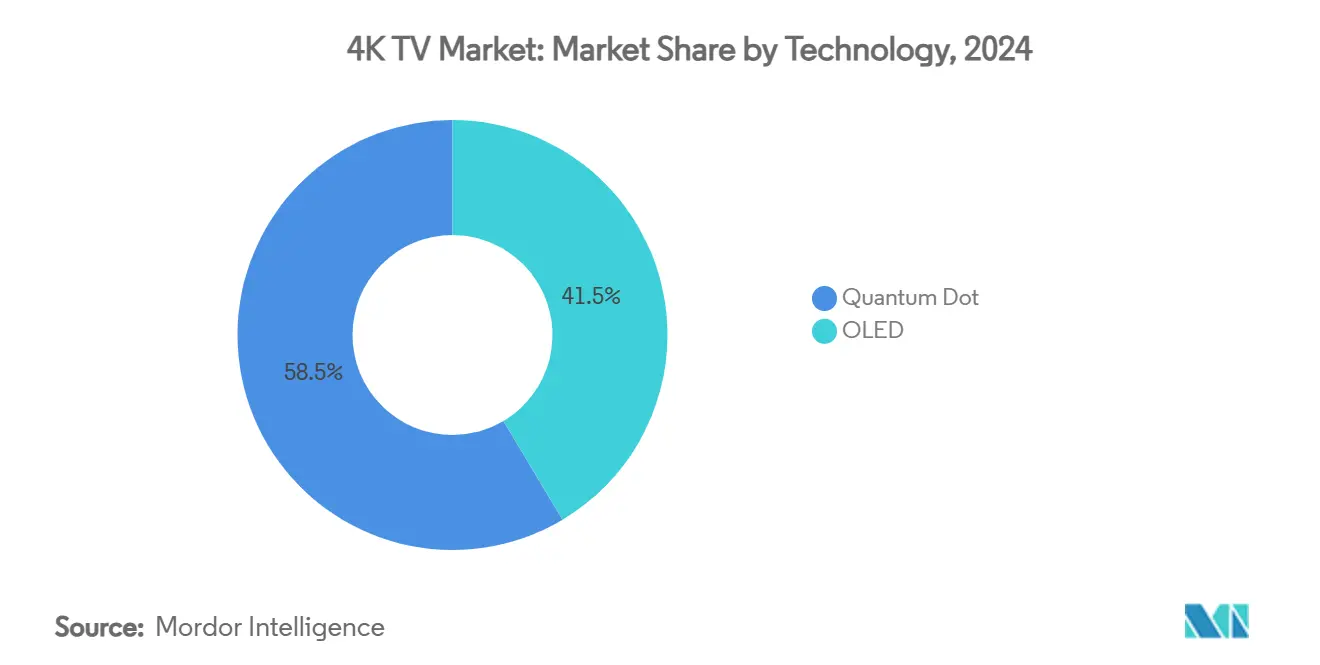

- 技術別では、OLEDが2024年の4K TV市場シェアの41.46%をリードし、量子ドットは2030年にかけてCAGR 6.98%で拡大すると予測されています。

- 画面サイズ別では、40~59インチのカテゴリーが2024年に46.59%の収益シェアを占め、80インチ以上のセグメントは2030年にかけてCAGR 7.11%で拡大しています。

- オペレーティングシステム別では、Android TV/Google TVが2024年の4K TV市場規模の32.79%のシェアを占め、Fire TV OSが2025年から2030年にかけてCAGR 7.26%と最も高い予測CAGRを記録しています。

- 接続性別では、Wi-Fi+イーサネット構成が2024年に55.18%のシェアを占め、統合BluetoothおよびモノのインターネットハブオプションがCAGR 7.11%で成長しています。

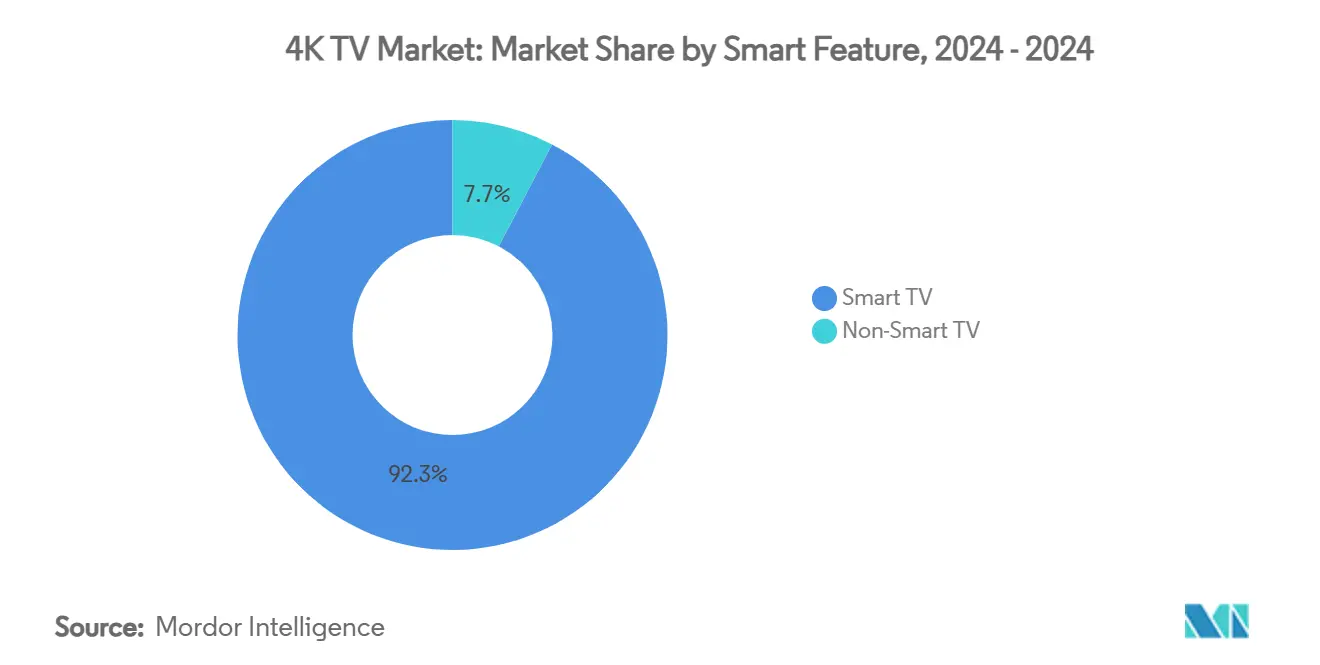

- スマート機能別では、スマートTVモデルが2024年の収益の92.34%を獲得し、2030年にかけてCAGR 7.56%で成長すると予測されています。

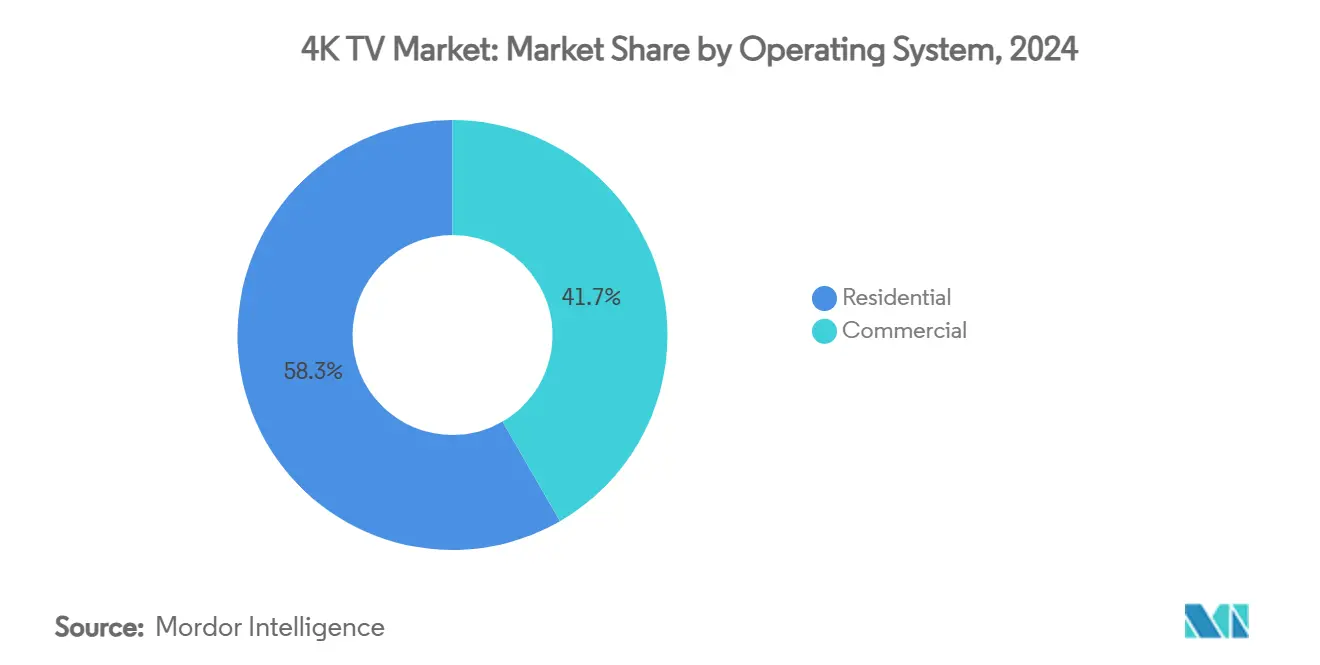

- エンドユーザー別では、住宅用購入者が2024年の売上の58.33%を生み出し、商業用セグメントは2030年にかけてCAGR 6.89%で拡大する見込みです。

- 地域別では、北米が2024年の収益の33.92%を占め、アジア太平洋地域がCAGR 6.94%で最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル4K TV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ストリーミングプラットフォームがネイティブ4Kタイトル6,000本超を提供 | +1.2% | グローバル(北米、欧州がリード) | 中期(2~4年) |

| 55インチUHDディスプレイのパネルコストの急速な低下 | +1.8% | グローバル(アジア太平洋製造ハブ) | 短期(2年以内) |

| アジア太平洋地域における中間層所得の上昇 | +1.5% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| HDMI 2.1コンソールアップグレードサイクル | +0.9% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 省エネテレビに対する中国の下取り補助金 | +0.7% | 中国、他のアジア太平洋市場への展開の可能性 | 短期(2年以内) |

| MiniLEDバックライトがOLEDとの価格差を縮小 | +0.5% | グローバル(アジア太平洋製造の優位性) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ストリーミングプラットフォームがネイティブ4Kで6,000本超のタイトルを提供

集約されたライブラリが映画やシリーズ6,000本を超えたことでコンテンツの利用可能性が臨界点に達し、消費者はより高いティアのサブスクリプションを利用するためにハードウェアをアップグレードするよう促されています。[1]TV Answer Man、「ネットフリックスが値上げ、4Kプランは月額25米ドルに」、tvanswerman.comネットフリックスのプレミアムプランの値上げは、視聴者が品質に対して対価を支払うという自信を示しており、ESPNの初の4Kカレッジフットボールプレーオフ中継はライブスポーツの実現可能性を証明しています。この好循環がハードウェアの更新率を高めていますが、25 Mbpsを超える帯域幅要件が、サービスが行き届いていない地域での普及を依然として制約しています。

55インチUHDセットのパネルコストの急速な低下

LGディスプレイの広州工場での歩留まり向上後、OLEDの生産コストは65インチパネルあたり520米ドル未満に低下し、MiniLEDのコストは2025年までに400米ドルに向かって下落すると予測されています。中国ブランドは即座に節約分を消費者に還元しており、TCLが98インチLCDを5,999米ドルから1,999米ドルに値下げした事例に見られるように、競合他社も対応を迫られ、4K TV市場のアクセシビリティが広がっています。サプライチェーンリスクも残っており、半導体の原材料を脅かす石英採掘の混乱がその例として挙げられます。

アジア太平洋地域における中間層所得の上昇がプレミアムTV需要を促進

インド、中国、東南アジアにおける可処分所得の増加が、55インチ以上のプレミアムセットへの需要を押し上げています。サムスンのインドにおけるTV収益は2024年に1兆ルピーを超え、OLEDが中国のプレミアムセグメントの78.3%を獲得し、優れたディスプレイへの支払い意欲が確認されています。ハイセンスによる現地組立計画は、関税上の優位性と価格感応度を活用して2年以内に200万台を供給することを目指しています。

HDMI 2.1ゲームコンソールサイクルが高リフレッシュレート4Kアップグレードを促進

プレイステーション5プロとXboxシリーズXのパフォーマンス向上には4K@120Hz対応が必要であり、最適なゲームプレイのために対応テレビが不可欠となっています。メディアテックのPentonic 800は2025年モデルに48 Gbpsポートを4つ追加し、接続のボトルネックを解消しています。関税によるコンソール価格上昇にもかかわらず、ゲームとTVエコシステムの連携がプレミアム購買層を維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライブ4K放送インフラの限界 | -0.8% | グローバル(新興市場が最も影響を受ける) | 長期(4年以上) |

| 70インチ超OLEDのプレミアム価格 | -0.6% | グローバル | 中期(2~4年) |

| 地政学的チップサプライの混乱 | -0.4% | グローバルサプライチェーン | 短期(2年以内) |

| 75インチ超セットに対するより厳格なエネルギー効率規制 | -0.3% | 欧州、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ライブ4K放送インフラの限界

放送局は依然としてほとんどのライブイベントを1080pで送信しており、プレミアムスクリーンの知覚価値を低下させています。ATSC 3.0の展開はHDRを改善しますが、ネイティブUHDを提供することはほとんどなく、ネットワークはスーパーボウルのフィードを4Kで制作するのではなくアップスケールすることを余儀なくされており、アーリーアダプターを失望させています。[2]欧州放送連合、「次世代TV:米国放送局の強化サービスへの移行」、tech.ebu.chカメラ、制作トラック、スペクトル再配分の高コストが進捗を遅らせており、特に投資対効果が不明確な新興市場ではその傾向が顕著です。

大型フォーマットOLED(70インチ超)のプレミアム価格

LGの97インチOLEDが24,999米ドルであるのに対し、TCLの98インチLCDが1,999米ドルであることは鮮明な対比を示しており、最も急成長しているサイズ層でのOLED普及率を低く抑えています。[3]ジャスミン・チョイ、「終わりなき中国テレビ価格戦争」、businesskorea.co.kr大型基板における歩留まりの課題がコスト差を維持する一方、MiniLEDと量子ドットオプションがより低価格で輝度要求を満たし、コスト意識の高い消費者の間でOLEDのアドレス可能なシェアを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:量子ドットがOLEDとの差を縮小

OLEDは2024年の4K TV市場シェアの41.46%を維持し、色再現性と黒レベル性能におけるリーダーシップを確認しました。量子ドットの出荷量は、明るい部屋での輝度優位性と低い材料コストに支えられてCAGR 6.98%で増加しています。サムスンのQD-OLEDへの108億5,000万米ドルの投資は継続的なイノベーションを強調していますが、LGディスプレイからのWOLEDサプライへの最近の生産シフトは、実績ある生産能力への実用的な転換を示しています。

量子ドットの4K TV市場規模の優位性は、MiniLEDバックライトがコントラスト差を縮めながら価格競争力を維持する大型フォーマットでさらに広がります。プレミアムTVの出荷量は2024年に38%増加し、MiniLED-LCDの出荷量は170%急増し、初めてOLEDを上回りました。ハイセンスの116UXは10,000ニトのピーク輝度を達成し、LCDベース技術の勢いを際立たせています。

画面サイズ別:超大型ディスプレイが成長を牽引

40~59インチのセットが2024年に46.59%の収益を生み出し、主流の手頃な価格と輸送効率を反映しています。しかし、80インチ以上のカテゴリーはパネル価格の下落がシネマスタイルの視聴を大衆化するにつれて、CAGR 7.11%で最も急速な普及を示しています。サムスンが計画している100~115インチのリリースは、TCLが超大型カテゴリーでリーダーシップを獲得した後の競争上の緊急性を示しています。

80インチ以上モデルの4K TV市場規模は、改善された物流と軽量複合シャーシに支えられて2030年までに倍増すると予測されています。対照的に、40インチ未満のセットはモバイルデバイスが小型スクリーンのニーズを満たすにつれて減少しています。LGの10億米ドルの生産能力拡大はOLEDコストを削減し、より大型のパネルを大衆価格帯に押し込むことを目指しており、サイズを新たな差別化要因として強化しています。

オペレーティングシステム別:エコシステム競争が激化

Android TV/Google TVは2024年に32.79%のシェアを保持し、検索統合とアプリの幅広さから恩恵を受けています。Fire TV OSはアマゾンがバリュー層パネルにプラットフォームをバンドルし、プライムコンテンツを活用してユーザーを囲い込むにつれてCAGR 7.26%で加速しています。4K TV市場はエコシステムの粘着性によって繁栄しており、メーカーはハードウェアマージンを広告とサブスクリプション収益と引き換えにしています。

Tizenはサムスンのスケールによってシェアにしっかりと根付いており、webOSはLGのOLEDフランチャイズを活用しています。LGセットのマイクロソフトCopilotなどの新興AIアシスタントがテレビを多機能ハブに変え、受動的なスクリーンからインタラクティブなダッシュボードへのシフトを示しています。戦略的な焦点は今や純粋なパネル仕様よりもソフトウェアロードマップに傾いています。

接続性別:モノのインターネット対応TVが勢いを増す

デュアルWi-Fiとイーサネットポートが出荷量の55.18%を占め、高ビットレートストリームへの柔軟性を提供しています。統合Bluetoothとモノのインターネットハブのバリアントは、消費者がTVにスマートホームデバイスを制御することを期待するにつれてCAGR 7.11%で成長しています。サムスンのVision AIはこの進化を示しており、音声駆動のデバイスオーケストレーションとパーソナライズされたプロファイルを可能にしています。

接続性標準がMatterおよびThreadプロトコルと統合されるにつれて4K TV市場の機会が拡大し、ブランドをまたいだ互換性が確保されています。Wi-Fiのみのセットはエントリー層で維持され、有線のみの構成はセキュリティが利便性を上回るホスピタリティおよびサイネージ設置に対応しています。

スマート機能別:ソフトウェアが差別化要因に

スマートTVは2024年の収益の92.34%を獲得し、CAGR 7.56%で拡大しており、ニッチな商業用途以外では非スマートの提供を事実上時代遅れにしています。アプリエコシステム、AIコンテンツキュレーション、ワイヤレスキャスティングが購買決定を定義しています。LGの2025年QNEDエボは真のワイヤレスビデオ伝送を追加し、ケーブルの煩雑さを排除して設置の柔軟性を高めています。

4K TV市場がサービス中心モデルに移行するにつれて、ファームウェアアップデートとクラウドゲーミング統合が製品ライフサイクルを延長しています。メーカーはターゲット広告とプレミアムアプリバンドルを通じて収益化し、TVを継続的収益プラットフォームに変えています。

エンドユーザー別:商業用展開が加速

住宅用購入者が依然として2024年の請求書の58.33%を牽引していますが、商業用設置はCAGR 6.89%を示しており、小売ビデオウォール、ホスピタリティのアップグレード、企業コミュニケーションによって推進されています。スポーツバーはバッファロー・ワイルド・ウィングスのLED設置に示されるように、マルチ入力4Kウォールを採用して没入型視聴を創出し、顧客を維持しています。

企業ロビーや会議室の4K TV市場規模は、MiniLEDコストの低下と統合ワイヤレスプレゼンテーションの恩恵を受けています。クラウンプラザ・マスカットのようなホスピタリティチェーンは数百台のスマートスクリーンを展開してゲストサービスをパーソナライズしており、B2Bの勢いを強調しています。

地域分析

北米は高ARPUストリーミングサブスクリプションと広範なギガビットブロードバンドにより2024年の収益の33.92%を生み出しました。政府のスペクトルインセンティブがATSC 3.0の展開を加速していますが、コンテンツのギャップが依然として買い替えサイクルを抑制しています。アジア太平洋地域は、所得の上昇が積極的なブランドプロモーションと旧式セットの更新を促進する国家補助金と一致するにつれてCAGR 6.94%で成長エンジンとなっています。

アジア太平洋地域の4K TV市場規模は、パネル工場、SoCプラント、最終組立が同一地域に集積する垂直統合サプライチェーンの恩恵を受けており、コストを削減してリードタイムを短縮しています。中国ベンダーは現在、歴史的にブランドロイヤルティが高い市場においても輸出競争力を示しながら、日本で50%超のシェアを保持しています。欧州は着実なアップグレードを示していますが、厳格なエコデザイン規制が75インチ超のセットの消費電力を制限し、輝度よりも効率に向けて研究開発を誘導しています。

南米と中東・アフリカはブロードバンドの展開と小売融資がアクセシビリティを高めるにつれて、まだ初期段階ながら有望な市場として残っています。ブラジルの小売業者は大型スクリーンのプロモーションにストリーミングサブスクリプションをバンドルし、湾岸のホスピタリティプロジェクトは高級ポジショニングのために超大型ディスプレイを採用しており、発展途上地域内に高成長のポケットを生み出しています。

競争環境

市場集中度は中程度です。サムスンは2024年に28.3%のシェアで19年連続トップの収益スロットを維持しましたが、2023年の30.1%から低下しています。LGはOLEDで52.4%のシェアをリードしていますが、ハイセンスとTCLがユニットリーダーシップを主張する超大型LCDカテゴリーでの侵食に直面しています。中国ブランドは現在、日本のフラットスクリーン販売の半数以上を占めており、グローバルな影響力の高まりを示しています。

戦略的対応には、コスト競争力のある挑戦者に対するコオペティションを示すサムスンとLGの500万枚のOLEDパネルをカバーする5年間の合意が含まれます。投資はまた、ウォルマートによるVIZIOの買収がRokuとアマゾンと競争するための広告プラットフォームを確保するなど、AIとソフトウェアにもシフトしています。ピクセル回路と低消費電力ドライバーに関する特許出願は、効率向上が次の戦場になることを示唆しています。

4K TV産業リーダー

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Group Co., Ltd.

Sony Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:サムスンはワーナー・ブラザースと提携し、新しいスーパーマン公開に合わせて98~115インチの「スーパービッグ」TVを販売しました。

- 2025年6月:LGディスプレイは2027年までのOLED生産能力強化に1兆2,600億韓国ウォンを投じることを約束しました。

- 2025年5月:深センの8K UHDアライアンスがGPMIを導入しました。これはハイセンスとTCLが支持する192 Gbpsの有線インターフェースです。

- 2025年4月:サムスンのビジュアルディスプレイ事業は第1四半期にNeo QLEDの勢いを挙げて14兆5,000億韓国ウォンの収益を記録しました。

グローバル4K TV市場レポートスコープ

| OLEDディスプレイ(有機発光ダイオード) |

| 量子ドット |

| 40インチ未満 |

| 40~59インチ |

| 60~79インチ |

| 80インチ以上 |

| Android TV / Google TV |

| webOS |

| Roku TV OS |

| Fire TV OSおよびその他のオペレーティングシステム |

| Wi-Fi+イーサネット対応 |

| Wi-Fiのみ |

| 有線のみ |

| 統合Bluetoothおよびその他の接続タイプのモノのインターネットハブ |

| スマートTV |

| 非スマートTV |

| 住宅用 |

| 商業用 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 技術別 | OLEDディスプレイ(有機発光ダイオード) | ||

| 量子ドット | |||

| 画面サイズ別 | 40インチ未満 | ||

| 40~59インチ | |||

| 60~79インチ | |||

| 80インチ以上 | |||

| オペレーティングシステム別 | Android TV / Google TV | ||

| webOS | |||

| Roku TV OS | |||

| Fire TV OSおよびその他のオペレーティングシステム | |||

| 接続タイプ別 | Wi-Fi+イーサネット対応 | ||

| Wi-Fiのみ | |||

| 有線のみ | |||

| 統合Bluetoothおよびその他の接続タイプのモノのインターネットハブ | |||

| スマート機能別 | スマートTV | ||

| 非スマートTV | |||

| エンドユーザー別 | 住宅用 | ||

| 商業用 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

4K TV市場の現在の価値はいくらですか?

4K TV市場規模は2025年に2,716億1,000万米ドルです。

現在、どの技術が販売をリードしていますか?

OLEDが2024年に41.46%で最大の4K TV市場シェアを保持しています。

80インチ以上のセグメントはどのくらいの速さで成長していますか?

80インチ超のセットは2025年から2030年にかけてCAGR 7.11%で拡大しています。

どのオペレーティングシステムが最も急速に成長していますか?

Fire TV OSは2030年にかけてCAGR 7.26%を記録すると予測されています。

どの地域が最も高い将来の成長を示していますか?

アジア太平洋地域は所得の上昇と政府のインセンティブに支えられてCAGR 6.94%で成長すると予測されています。

最終更新日: