宇宙カメラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

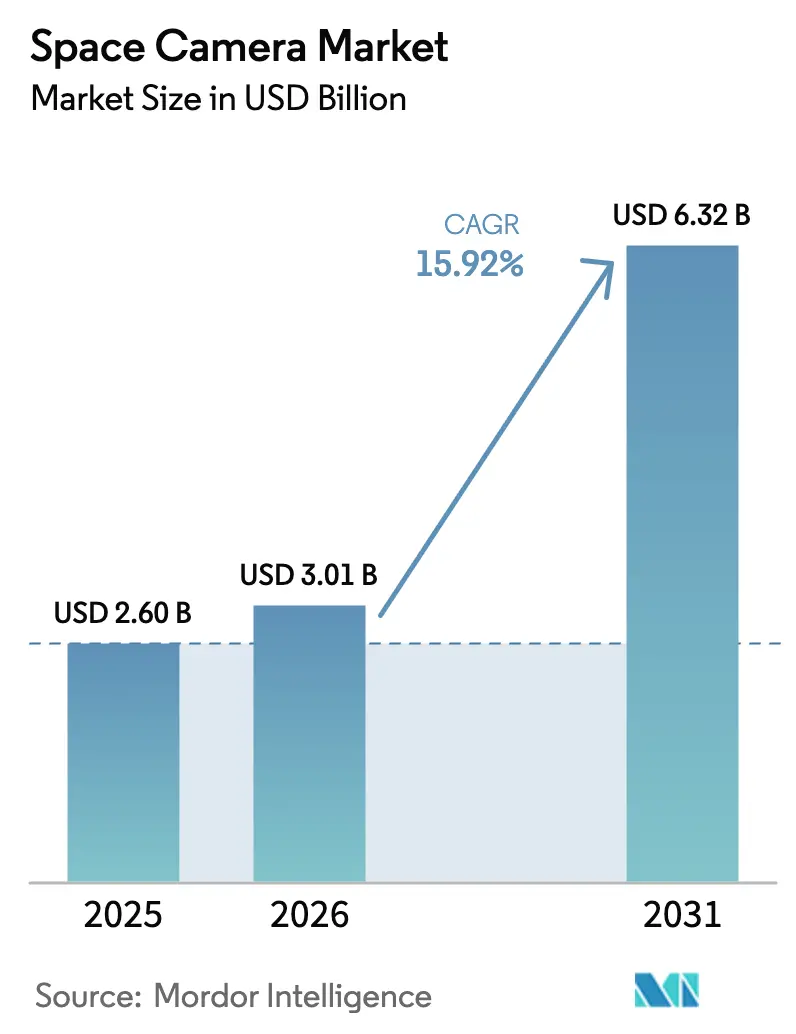

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 6.32 十億米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる宇宙カメラ市場分析

宇宙カメラ市場規模は2026年に30億1,000万米ドルと推定され、2025年の26億米ドルから成長し、2031年には63億2,000万米ドルに達する見通しで、2026年から2031年にかけて15.92%のCAGRで成長します。継続的な小型化、軌道上インテリジェンスへの防衛支出、および商業コンステレーションの拡大が相まって、より高性能かつ軽量な撮像ペイロードへの需要加速が進んでいます。ベンチャー投資家は2024年にニュースペースカメラのスタートアップ企業に5,000万米ドル超を投じ、商業的機会を実証するとともにイノベーションサイクルを短縮しています。政府プログラムは、マルチセンサー衛星に依存する持続的監視アーキテクチャを優先することで、さらなる追い風をもたらしています。同時に、放射線耐性CMOSの進歩、特にデルタドープ設計および4H炭化ケイ素パッケージングにより、コスト対性能比が改善され、センサーの長寿命化が実現しています。これらの要因が相まって、輸出規制の摩擦や軌道上の熱的制約にもかかわらず、宇宙カメラ市場は急成長軌道を維持しています。

主要レポートのポイント

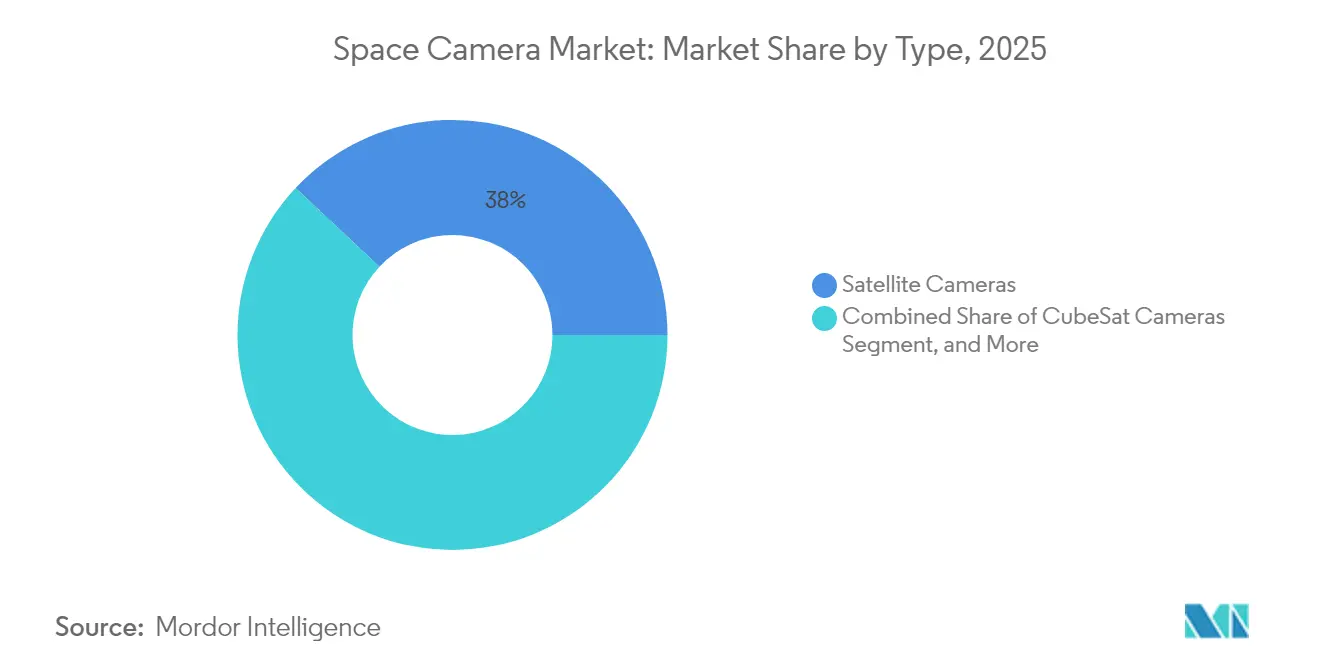

- タイプ別では、衛星カメラが2025年に38.02%の収益シェアでトップとなり、キューブサットカメラは2031年にかけて最速の17.54%のCAGRを記録しました。

- 技術別では、電気光学システムが2025年に40.62%のシェアを保持し、ハイパースペクトルカメラは2031年にかけて16.21%のCAGRで成長すると予測されています。

- センサー別では、CMOSが2025年の宇宙カメラ市場規模の64.80%を占め、2031年にかけて16.74%のCAGRで拡大する見込みです。

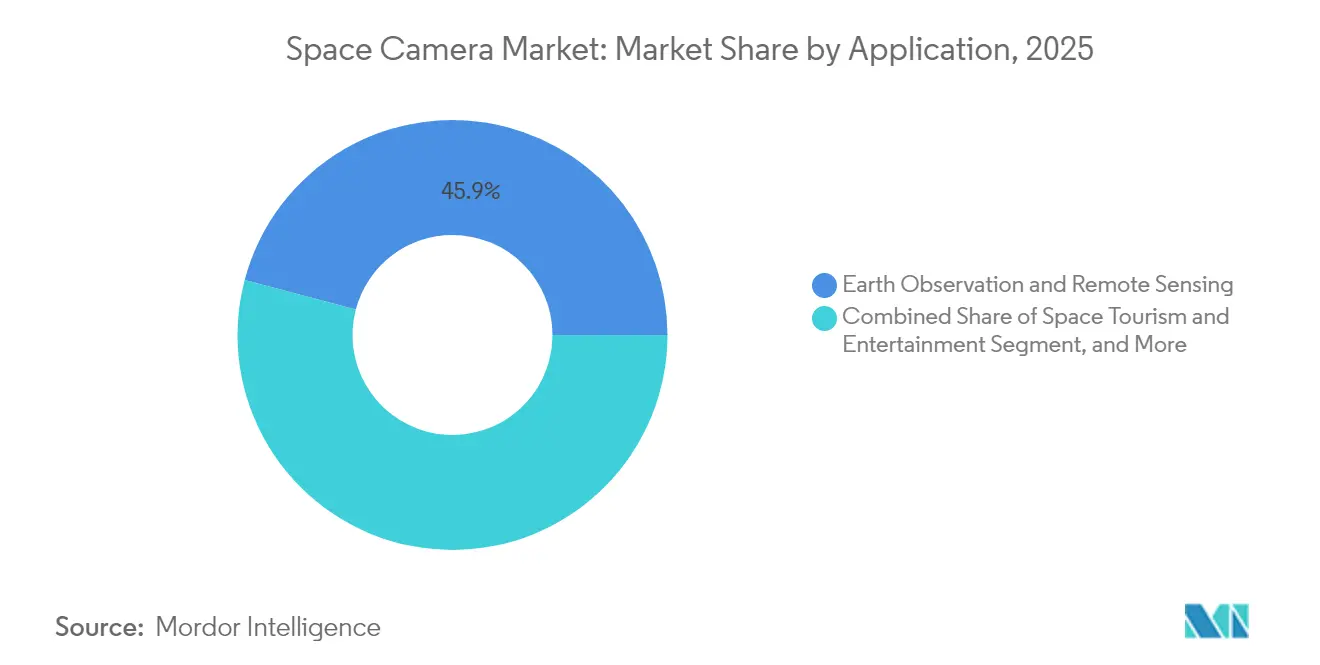

- 用途別では、地球観測が2025年に45.88%のシェアを獲得し、宇宙観光カメラは予測期間中に16.33%のCAGRで成長する見通しです。

- 最終用途別では、政府・軍事ユーザーが2025年に52.10%のシェアを占め、商業企業は2031年にかけて17.88%のCAGRを記録する見込みです。

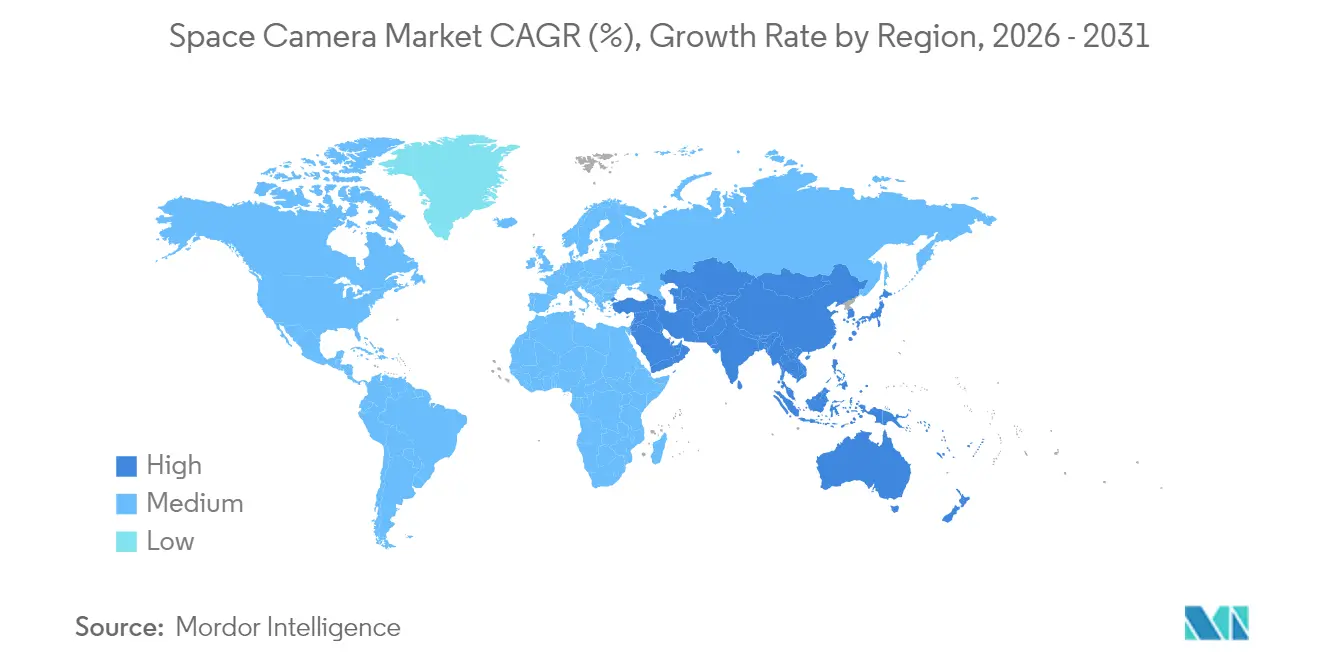

- 地域別では、北米が2025年に37.42%の収益シェアでトップとなり、アジア太平洋地域は2031年にかけて18.20%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の宇宙カメラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛星ペイロードの急速な小型化によるカメラのコスト対性能比の低下 | +3.20% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 高リフレッシュ光学ペイロード採用を支えるリアルタイム地球分析への需要拡大 | +2.80% | 北米と欧州で最も強いグローバル | 短期(2年以内) |

| 宇宙ベースの持続的ISRに対する防衛の緊急性が高解像度撮像ペイロードを促進 | +3.50% | 北米、欧州、アジア太平洋地域が中核 | 中期(2〜4年) |

| 商業コンステレーションのマルチセンサー統合(電気光学・赤外線・マルチスペクトル画像)へのシフトが交換サイクルを増幅 | +2.10% | 北米と欧州が主導するグローバル | 長期(4年以上) |

| ニュースペースベンチャー資金調達が新型キューブサットカメラフォームファクターを解放 | +2.30% | 北米、欧州、アジア太平洋地域への波及あり | 短期(2年以内) |

| 低軌道の現場サービシングミッションが放射線耐性搭載検査カメラへの需要を創出 | +1.80% | 主に北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛星ペイロードの急速な小型化によるカメラのコスト対性能比の低下

コンポーネント密度の飛躍的向上により、4Kビデオセンサーが3Uキューブサットフレーム内に搭載可能となり、サブメーター解像度を維持しながらペイロード質量と打ち上げコストを約40%削減しています。デルタドープ層を用いた放射線耐性CMOSスタックは過酷な陽子線照射に耐え、重いシールドなしに軌道上の稼働サイクルを延長します。経済性の向上により、オペレーターは個々の画素数を増やすよりもコンステレーションのフットプリントを拡大するようになり、新たな再訪率ビジネスモデルが生まれています。Simera Senseが2024年に実施した1,350万ユーロ(1,460万米ドル)のシリーズAは、大量展開向け小型ハイパースペクトルカメラへの資本流入を象徴しています。[1]SpaceNews Staff、「衛星撮像におけるニュースペースベンチャー資金調達トレンド」、SpaceNews、spacenews.com 標準化された小型衛星に対するFCC承認の合理化により、参入障壁がさらに低下し、宇宙カメラ市場は二桁成長を続けています。

リアルタイム地球分析への需要拡大が高リフレッシュ光学ペイロードの採用を支援

農業、物流、災害管理における商業ユーザーは、1時間未満の再訪率をますます必要としており、これはレガシーの蓄積転送システムでは達成不可能な目標です。Planet Labsは2024年までに稼働衛星を200機超に拡大し、それぞれにマルチスペクトル撮像装置と、ダウンリンク前にデータを圧縮してエッジ分析を行う搭載プロセッサを搭載しています。カメラサプライヤーは、最も価値の高いフレームのみを優先フラグ付けすることで帯域幅を削減するため、検出器に近接してAIアクセラレーターを組み込んだ設計で対応しています。ISO 19115メタデータの整合化により、すべての画像がクロスプラットフォーム分析ワークフローに流れ込めるよう調達が誘導されています。これらのアップグレードにより、衛星の交換間隔が7年から約3年に短縮され、宇宙カメラメーカーの定期収益が向上しています。

宇宙ベースの持続的ISRに対する防衛の緊急性が高解像度撮像ペイロードを促進

最近の地域紛争が広域常時監視の価値を浮き彫りにしたことを受け、米国および同盟国の軍は軌道上ISR予算を加速させました。L3Harrisは2024年に、国家防衛宇宙アーキテクチャの次世代監視レイヤー向けマルチセンサーカメラを提供する9,000万米ドルの受注を獲得しました。[2]Defense News Staff、「L3Harrisが宇宙カメラ契約を獲得」、Defense News、defensenews.com 調達規則では、サブメーターの可視・熱赤外バンドおよび低照度撮像が規定されており、商業品よりも高い単価を実現しつつ、潤沢なマージンを確保しています。欧州およびインド太平洋地域の独自イニシアチブは、外国データフィードへの依存を低減することを目指しており、地域サプライヤーに新たな主権的機会をもたらしています。プラットフォームはITARの対象となるため、米国の主要請負業者は国内業務で優位性を保つ一方、欧州企業は輸出規制の軽さを活かして恩恵を受けています。

商業コンステレーションのマルチセンサー統合(電気光学・赤外線・マルチスペクトル画像)へのシフトが交換サイクルを増幅

Maxarなどは、電気光学、赤外線、マルチスペクトルセンサーを単一の光学ベンチに融合させ、1キログラム当たりのデータ豊富さを最大化する衛星をますます求めています。レガシー宇宙機の改修には限界があり、2025年から2028年にかけて運用中のフリート全体で積極的なアップグレードが促進されています。複数のセンサースタックの統合により熱負荷と複雑性が増しますが、高度な融合アルゴリズムが、より高マージンの分析製品によってこれらの課題を相殺しています。コンステレーションオーナーは、1つのプラットフォームから農業活力指数、都市熱マップ、夜間光経済指標をクロスセルできる能力によって設備投資の増加が正当化されると見ています。マルチセンサーパッケージに対するESAの較正フレームワークが調達仕様を標準化し、採用を加速させています。[3]ESA Media、「マルチセンサー宇宙ペイロードの較正標準」、欧州宇宙機関、esa.int

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軌道上カメラの熱管理ウィンドウの制限によるセンサー寿命の制約 | -1.90% | 特に低軌道ミッションに影響するグローバル | 中期(2〜4年) |

| 輸出規制体制(ITAR、EAR)による国際カメラサプライチェーンの遅延 | -2.30% | 北米・欧州間の貿易に最も強い影響を与えるグローバル | 短期(2年以内) |

| 宇宙デブリの増殖による光学ペイロードのリスク調整済み保険料の上昇 | -1.40% | 交通量の多い軌道帯に集中するグローバル | 長期(4年以上) |

| 超高精細ビデオ採用を制限するダウンリンク帯域幅のボトルネックの継続 | -1.70% | すべての地域に等しく影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軌道上カメラの熱管理ウィンドウの制限によるセンサー寿命の制約

低地球軌道上の宇宙機は90分ごとに約200℃の温度変動サイクルにさらされ、センサーのダーク電流を劣化させ、時間の経過とともに光学系を歪めます。ポンプ流体ループやスターリング冷凍機などのアクティブ冷却装置は熱を緩和しますが、質量を増加させ、小型バスが確保できない電力を消費します。Ball Aerospaceは2024年に4億9,800万米ドルのGOES-Uペイロード向けにカスタム熱調整装置を納入し、長寿命ソリューションに付随するコストプレミアムを示しました。[4]Ball Aerospace Team、「GOES-Uペイロードの熱設計」、Ball Aerospace、ball.com ミッション計画者は現在、より短い更新間隔を予算に組み込むか、定期的な画質低下を受け入れており、いずれも宇宙カメラ市場の成長ペースを抑制するものの、阻害するものではありません。

輸出規制体制(ITAR、EAR)による国際カメラサプライチェーンの遅延

2024年7月の米国規則改正により、ITARの適用範囲が特定のハイパースペクトル撮像装置を含むよう拡大され、外国バイヤーに対するライセンスサイクルが最大12ヶ月延長されました。欧州およびアジアのプログラムは不確実性を回避するため、米国以外の代替品をますます求めており、単価を下げられるはずのスケールメリットが分断されています。米国ベンダーにとっては、国内防衛契約が失われた輸出量を補填していますが、純効果として技術的能力だけが許容する水準よりもトップライン成長が遅くなっています。逆に、Thales Alenia Spaceなどの欧州サプライヤーは、米国コンテンツを含まないプロジェクトでシェアを獲得しています。したがって、政策環境はセンサーイノベーションと同様に競争上のポジショニングを強く形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:キューブサットカメラが小型化革命を牽引

衛星カメラは2025年に最高の38.02%の宇宙カメラ市場シェアを保持し、地球観測および防衛プログラムにおける定着した使用を反映しています。それにもかかわらず、キューブサットプラットフォームの宇宙カメラ市場規模は、打ち上げライドシェアの経済性が軽量ペイロードを優遇することから、2031年にかけて17.54%のCAGR軌道にあります。小型撮像装置は現在3Uフレームでサブメーターの地上サンプリングを提供しており、大学、スタートアップ、さらには確立された主要企業が分散アーキテクチャを採用するよう促しています。

キューブサット需要はより速い更新サイクルからも恩恵を受けており、オペレーターは3〜4年ごとに小型ユニットを廃棄し、赤外線またはハイパースペクトルチャンネルを追加した次世代センサーでフリートを更新しています。一方、固定地上カメラおよび宇宙船搭載検査システムは、宇宙ステーションのメンテナンスや軌道上サービシングロボティクスに対応するニッチながら安定したサブセグメントとして残っています。これらの変化が相まって、宇宙カメラ市場はレガシーの静止軌道ミッションとアジャイルな小型衛星コンステレーションにわたって多様化を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:ハイパースペクトルカメラが農業用途を加速

電気光学ユニットは2025年に40.62%のシェアでトップとなり、ほとんどの軍事・商業マッピングミッションを支えています。しかし、農業従事者、鉱業者、カーボン監査人がRGBをはるかに超えるスペクトルフィンガープリントを必要とするため、ハイパースペクトルペイロードは最速の16.21%のCAGRを記録する見込みです。ハイパースペクトルプラットフォームの宇宙カメラ市場規模は控えめなベースから出発しましたが、2031年までに複数の垂直市場で二桁の収益スライスを獲得し、高い三桁百万米ドル水準に達すると予測されています。

最近のセンサー製造の突破口により、100バンド超の検出器が単一ウェハーCMOSスタックに縮小され、消費電力が3分の1削減されました。エッジ常駐の機械学習がダウンリンク前に植生ストレスや鉱物組成を解析し、帯域幅のボトルネックを緩和しています。赤外線およびマルチスペクトルカメラは引き続き山火事対応や水質監査に使用されていますが、ハイパースペクトルのより豊富なデータキューブは分析駆動型サービスのプレミアム価格設定を約束しています。

センサータイプ別:CMOSセンサーが放射線耐性化を通じて優位を維持

CMOSデバイスは2025年の宇宙カメラ市場の64.80%を提供し、歴史的なCCDの優位性から急激に上昇しました。デルタドープエピタキシーおよび4H炭化ケイ素カバーを含む革新により、総電離線量耐性が150 kradを超え、電力予算を低く抑えながら専用CCDとの性能差を縮小しています。CMOSセンサーに関連する宇宙カメラ市場規模は16.74%のCAGRで成長すると予測されており、このアーキテクチャが小型衛星フリートのデフォルトとして維持されることを確実にしています。

CCDイメージャーは、コストパラメーターよりも超低ノイズが優先される天文学や深宇宙科学では依然として使用されていますが、ボリュームは比較的少数です。中期的には、商業半導体ファブがダイナミックレンジのさらなる向上を約束する3D積層ピクセルアレイを探求しています。そのため、CMOSは今世紀末までに宇宙カメラ市場シェアの3分の2以上を占める可能性が高いです。

用途別:宇宙観光が成長ドライバーとして台頭

地球観測は、農業、保険、環境機関からの安定した需要により2025年に45.88%のシェアを維持しました。しかし、商業弾道飛行の頻度増加により、新たな収益ポケットが生まれています。Blue OriginとVirgin Galacticは現在、有料乗客向けにパノラマビューをライブストリーミングするため、乗員キャビン内に複数の4Kカメラを搭載しています。このニッチは現在小規模ですが、2031年にかけて予測される16.33%のCAGRは、飛行回数の増加に伴い意味のある貢献者となることを示しています。

探査ミッションは依然として月面または火星の塵に耐えられる特殊撮像装置を必要とし、天文学は微弱な宇宙現象を研究するために超高感度センサーを使用しています。軍事ISRは、もう一つの常緑の柱として、周期的な防衛予算と継続的な地政学的緊張のバランスをとりながら、十代半ばの成長軌道を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途別:商業企業がコンステレーション展開を加速

政府・軍事機関が2025年の収益の52.10%を占めましたが、民間セクターのオペレーターは17.88%のCAGRでより速く拡大する見込みです。Planet Labs、Maxar、HawkEye 360などの企業は、マルチセンサーパッケージと搭載AIを統合するため数年ごとにフリートを更新し、カメラの交換サイクルを短縮しています。この需要シフトにより、サプライヤーはカスタム防衛仕様とボリューム志向の商業要件のバランスを取る必要があります。

宇宙機関、大学、研究機関が合わさって活発なセカンダリーマーケットを形成しており、低下した打ち上げコストを活用して気候や天体物理学の標的型ミッションを実施しています。これらの集合的なシェアは15%未満にとどまる可能性がありますが、最先端センサーへの需要が継続的な研究開発を促進し、間接的に広範な商業セグメントに恩恵をもたらしています。

地域分析

北米は2025年の収益の37.42%を占め、大規模な国防総省の支出と、カメラペイロードのエンドツーエンド納入が可能な航空宇宙主要企業の豊富な人材によって支えられています。同地域のサプライヤーは、複数年の生産ラインを確保する長期ID/IQ契約の恩恵を受け、周期的な調達サイクルの中でキャッシュフローを安定させています。米国の輸出規制は海外販売を制限していますが、防衛、民間科学、新興の宇宙観光セクターにわたる国内機会が成長に十分な余地を提供しています。

アジア太平洋地域は、中国、インド、日本が商業リモートセンシングと国家安全保障ミッションにより大きな予算を配分するにつれ、最速の18.20%のCAGRを生み出す見込みです。北京が支援するスタートアップは2024年に100機超の衛星コンステレーションを複数打ち上げ、インド宇宙研究機関の商業部門は複数の官民撮像事業を承認しました。これらの動きが輸入光学機器と国産センサーの両方への需要を生み出し、同地域が2030年代初頭までに北米の生産量に匹敵するポジションを確立しています。

欧州は均衡のとれたプロファイルを維持しており、欧州宇宙機関が調整するプログラムが加盟国間の重複投資を削減しています。Thales Alenia Space、OHB、Airbus Defence and Spaceなどの企業は、協調資金を活用してITARの制約なしに電気光学およびハイパースペクトルシステムを納入しており、中東、アフリカ、アジアの一部において優先サプライヤーとなっています。南米とアフリカは現在、控えめなボリュームしか貢献していませんが、ブラジル、アルゼンチン、南アフリカの地域プログラムが地理的需要の段階的な拡大を示しています。

競争環境

宇宙カメラ市場は中程度の集中度を示しており、上位5社であるL3Harris、Ball Aerospace、Teledyne、Thales Alenia Space、Airbus Defence and Spaceが世界収益の60%弱を共同で支配しています。これらの既存企業は、深いシステムエンジニアリングの専門知識と確立されたセキュリティ認証を活用して、高価値の防衛業務を確保しています。しかし、Simera Sense、Kuva Space、GOMSpaceなどのニュースペース参入企業は、小型化製品とアジャイルな生産サイクルの強みを活かして急速に規模を拡大しています。

戦略的には、市場リーダーは光学系、搭載処理、ダウンリンクソリューションを1つの契約にバンドルすることで垂直統合を推進し、プロジェクト予算のより多くを獲得しています。例えばL3Harrisは、2024年に統合電気光学・赤外線・マルチスペクトル画像ペイロードで9,000万米ドル超の複数の契約を獲得し、包括的なオファリングがプレミアム価格を実現することを示しています。新興企業は、レガシーベンダーがコスト効率よく追求できない超小型ハイパースペクトルモジュールなどの狭いニッチに特化することで対抗しています。

放射線耐性CMOS設計、熱管理革新、エッジAIファームウェアにおける知的財産申請は2024年以降著しく増加しており、技術的な堀を確保するための競争を示しています。輸出規制コンプライアンスは差別化要因として残っており、米国サプライヤーは国内市場保護を享受する一方で海外でのライセンス遅延に直面し、欧州の競合他社は第三国入札において軽い規制を販売上の優位性として活用しています。

宇宙カメラ産業のリーダー企業

Teledyne Technologies Incorporated .

Hamamatsu Photonics K.K.

Canon Inc.

L3Harris Technologies Inc.

Raytheon Technologies Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Canon Inc.は欧州の打ち上げプロバイダーと、月面物流ミッション向けに最適化されたモジュール式カメラを供給する契約を締結しました。

- 2024年10月:L3Harris Technologiesは、持続的監視を支援する次世代マルチセンサーペイロードに関して、米国宇宙軍から9,000万米ドルの契約を受注しました。

- 2024年9月:Ball Aerospaceは、4億9,800万米ドルのGOES-U気象衛星プログラム向け撮像システムの納入を完了しました。

- 2024年8月:Simera Senseは、キューブサットハイパースペクトルカメラの生産拡大を目的として、1,350万ユーロ(1,460万米ドル)のシリーズA資金調達を完了しました。

世界の宇宙カメラ市場レポートの範囲

宇宙カメラ市場レポートは、タイプ別(衛星カメラ、キューブサットカメラ、宇宙船搭載カメラ、固定カメラ、ポータブルカメラ、その他)、技術別(電気光学カメラ、赤外線カメラ、マルチスペクトルカメラ、ハイパースペクトルカメラ、その他)、センサータイプ別(CMOSセンサー、CCDセンサー、その他)、用途別(地球観測・リモートセンシング、宇宙探査、天文学・宇宙研究、宇宙観光・エンターテインメント、科学研究、軍事・防衛、その他)、最終用途別(政府・軍事、商業企業、宇宙機関、研究機関)、地域別(北米、欧州、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 衛星カメラ |

| キューブサットカメラ |

| 宇宙船搭載カメラ |

| 固定カメラ |

| ポータブルカメラ |

| その他のタイプ |

| 電気光学(EO)カメラ |

| 赤外線(IR)カメラ |

| マルチスペクトルカメラ |

| ハイパースペクトルカメラ |

| その他の技術 |

| CMOSセンサー |

| CCDセンサー |

| その他のセンサータイプ |

| 地球観測・リモートセンシング |

| 宇宙探査 |

| 天文学・宇宙研究 |

| 宇宙観光・エンターテインメント |

| 科学研究 |

| 軍事・防衛 |

| その他の用途 |

| 政府・軍事 |

| 商業企業(民間衛星オペレーターを含む) |

| 宇宙機関 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 衛星カメラ | |

| キューブサットカメラ | ||

| 宇宙船搭載カメラ | ||

| 固定カメラ | ||

| ポータブルカメラ | ||

| その他のタイプ | ||

| 技術別 | 電気光学(EO)カメラ | |

| 赤外線(IR)カメラ | ||

| マルチスペクトルカメラ | ||

| ハイパースペクトルカメラ | ||

| その他の技術 | ||

| センサータイプ別 | CMOSセンサー | |

| CCDセンサー | ||

| その他のセンサータイプ | ||

| 用途別 | 地球観測・リモートセンシング | |

| 宇宙探査 | ||

| 天文学・宇宙研究 | ||

| 宇宙観光・エンターテインメント | ||

| 科学研究 | ||

| 軍事・防衛 | ||

| その他の用途 | ||

| 最終用途別 | 政府・軍事 | |

| 商業企業(民間衛星オペレーターを含む) | ||

| 宇宙機関 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の宇宙カメラ市場の規模はどのくらいですか?

宇宙カメラ市場規模は2026年に30億1,000万米ドルに達し、2031年までに63億2,000万米ドルに達すると予測されており、2026年から2031年にかけて15.92%のCAGRで成長します。

最も成長が速いカメラタイプはどれですか?

キューブサットカメラは小型化と低い打ち上げコストにより、17.54%のCAGRで最高の成長を示しています。

ハイパースペクトルカメラが注目を集めている理由は何ですか?

ハイパースペクトルセンサーは農業、鉱業、カーボン監視に有用な詳細なスペクトルデータを提供し、2031年にかけて16.21%のCAGRを牽引しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域が18.20%のCAGRでトップとなり、中国、インド、日本の主要プログラムによって牽引されています。

防衛撮像契約でリーダーシップを持つのは誰ですか?

L3HarrisやBall Aerospaceなどの北米主要企業は、確立されたセキュリティクリアランスにより高価値の防衛契約を支配しています。

軌道上でのカメラの寿命を制限するものは何ですか?

低地球軌道における激しい熱サイクルがセンサーを劣化させ、高価な冷却ソリューションまたはより頻繁な衛星交換が必要となります。

最終更新日: