HDMI市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 5.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.95% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHDMI市場分析

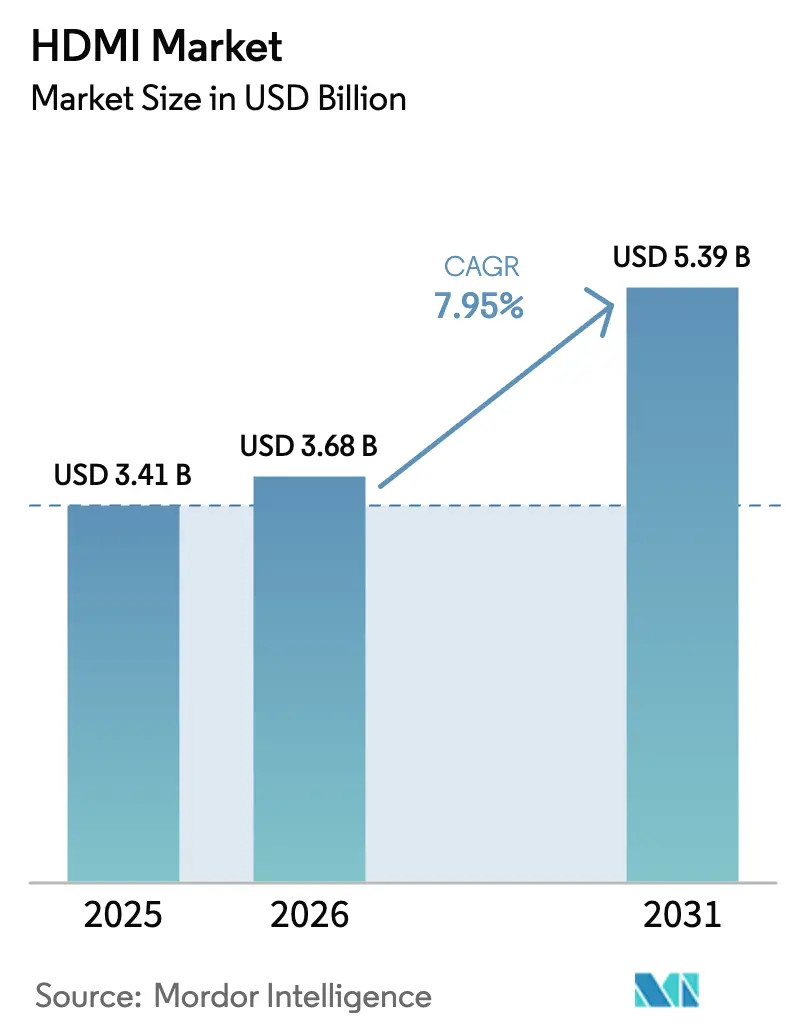

HDMI市場規模は2025年に34億1,000万米ドルと評価され、2026年の36億8,000万米ドルから2031年には53億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.95%です。8Kおよび16Kディスプレイエコシステムがコンセプトから商業的現実へと移行し、自動車インフォテインメントシステムがマルチスクリーンコックピットへと移行し、プロフェッショナルAVインスタレーションがシングルケーブルインフラに標準化されるにつれて、需要は拡大しています。96GbpsバンドワイドのHDMI 2.2のロールアウトにより、インターフェースは超高解像度映像に対して引き続き有効であり、ゲームおよびeスポーツにおける新興の低遅延ユースケースにも対応しています。アジア太平洋地域は、垂直統合された電子機器サプライチェーンの強みを背景にHDMI市場を支配しており、中東・アフリカ地域は政府がスマートシティプロジェクトおよびデジタル学習イニシアチブに資金を提供するにつれて最も急速に加速しています。特にAmphenolによるCommScopeのモバイルネットワーク部門の買収に代表される継続的な統合は、有線、光学、RF接続にまたがる垂直統合ポートフォリオへの戦略的シフトを示しています。

主要レポートのポイント

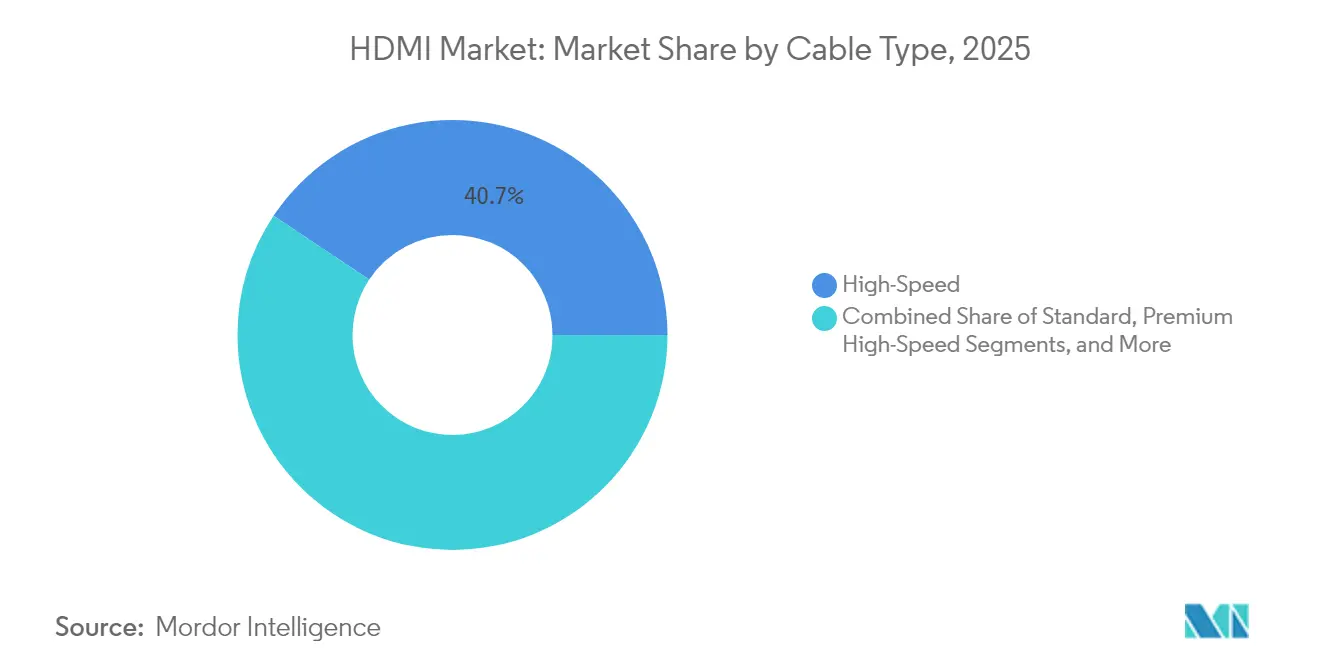

- ケーブルタイプ別では、ハイスピードが2025年のHDMI市場シェアの40.65%を占め、ウルトラハイスピードは2031年にかけて最高の9.28% CAGRを達成する見込みです。

- コネクタ別では、タイプAが2025年のHDMI市場規模の75.92%のシェアでトップとなり、自動車用タイプEコネクタは2031年まで8.32% CAGRで拡大すると予測されています。

- HDMIバージョン別では、バージョン2が2025年に58.02%のシェアを維持しましたが、バージョン2.1は8KテレビのAI採用を背景に10.06% CAGRで進展しています。

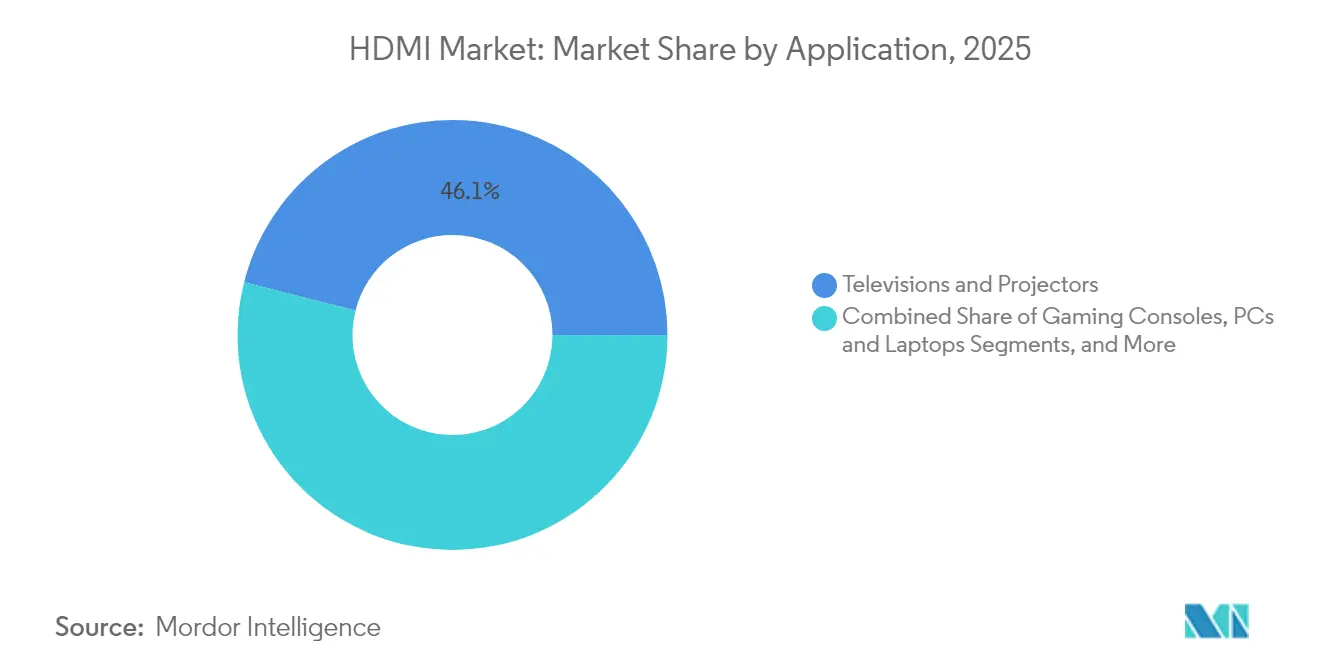

- アプリケーション別では、テレビおよびプロジェクターが2025年のHDMI市場シェアの46.05%を占め、自動車インフォテインメントは2031年まで最速の9.74% CAGRを記録すると予想されています。

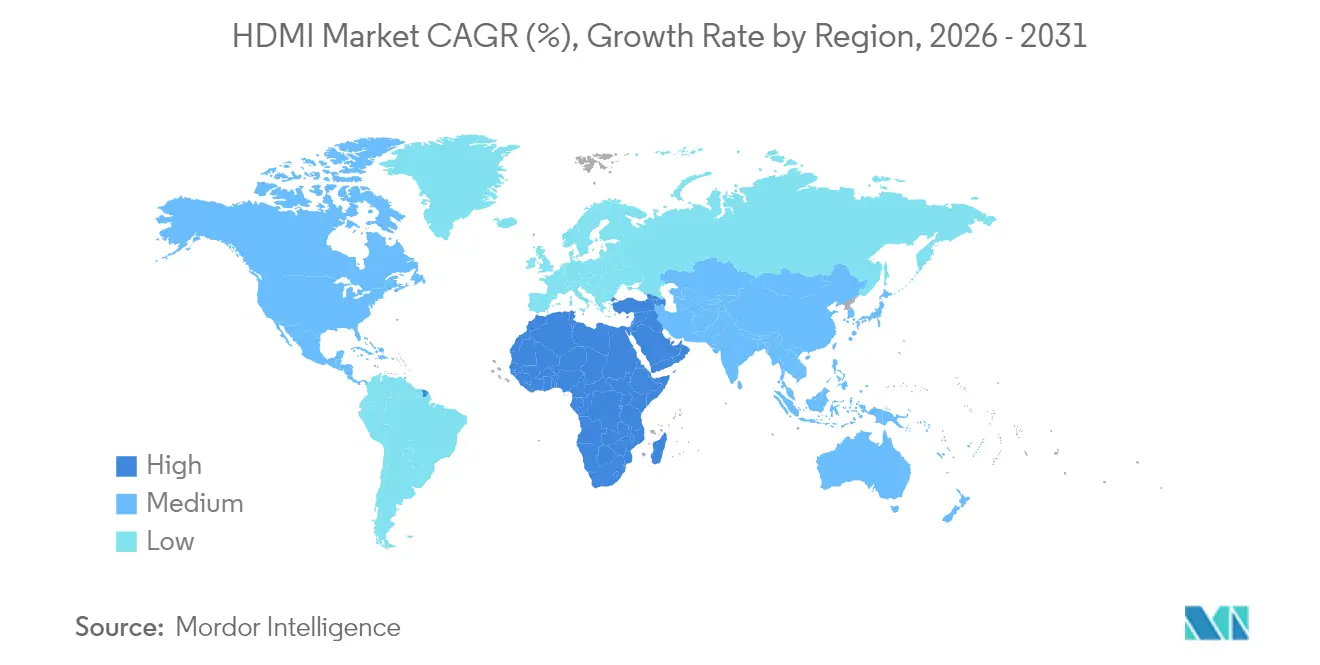

- 地域別では、アジア太平洋地域が2025年に38.12%の収益を貢献し、中東・アフリカ地域は2026年〜2031年の間に9.41% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルHDMI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ウルトラハイスピードHDMI 2.1ケーブルを必要とする8Kテレビ採用の急増 | +1.8% | 東アジア、北米 | 中期(2〜4年) |

| 先進インフォテインメントおよびADAS接続を統合する自動車メーカー | +1.5% | グローバル、特に北米およびEU | 長期(4年以上) |

| 低遅延スイッチャーを必要とするeスポーツアリーナの拡大 | +0.9% | 北米、アジア太平洋地域で増加中 | 短期(2年以内) |

| スマートクラスルームAVインフラ向けシングルケーブルに関するEUの義務 | +0.7% | 欧州、その他先進市場への波及 | 中期(2〜4年) |

| 低コストドングルを牽引するOTTセットトップの急速な普及 | +1.2% | 南アジア、新興市場 | 短期(2年以内) |

| 100mアクティブ光学HDMIケーブルを可能にする半導体の進歩 | +1.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ウルトラハイスピードHDMI 2.1ケーブルを必要とする8Kテレビ採用の急増

ウルトラハイスピードケーブルは、ディスプレイメーカーがポート数を2つから4つのフルバンドワイドインターフェースにアップグレードするにつれて、主流の小売チャネルに参入しています。MediaTekのPentonic 800システムオンチップにより、中価格帯のテレビブランドが4つのHDMI 2.1入力をサポートできるようになり、従来のマルチデバイスのボトルネックが解消されています。[1]MediaTek Inc.、「Pentonic 800プレスリリース」、mediatek.com 消費者技術協会は、4Kセットが米国世帯の50%以上の普及率を超えたことを確認しており、プレミアムケーブル需要を強化する8K買い替えサイクルの基盤を築いています。[2]消費者技術協会、「超高精細テレビファクトシート」、cta.tech Hisenseは2025年モデルに4つのHDMI 2.1ポートを搭載して出荷することを約束しており、ハイエンドI/Oがマスマーケットセグメントにどのように波及しているかを示しています。

先進インフォテインメントおよびADAS接続を統合する自動車メーカー

自動車OEMは、複数の4K室内ディスプレイ、ジェスチャーインターフェース、拡張現実ヘッドアップユニットを組み込んでおり、それぞれがマルチギガビットリンクを必要としています。タイプEの堅牢なHDMIコネクタは自動車の振動および温度基準を満たしており、このフォームファクターの8.7% CAGRを推進しています。MIPI A-PHYはより強力なEMI耐性を提供しますが、HDMIの広範なエコシステムと後方互換性により、車載展開の信頼性仕様を強化するためのコンソーシアムイニシアチブが促進されています。

低遅延スイッチャーを必要とするeスポーツアリーナの拡大

プロフェッショナルゲーミング会場は、圧縮なしで数十の同時4K120ストリームを処理する遅延監視マトリックスに投資しています。HDMI 2.2で導入された新しい遅延表示プロトコルにより、インテグレーターはリアルタイムのパス診断を得ることができ、これは時間同期されたトーナメント放送の前提条件です。2024年のアプリケーション収益の46.7%をすでに占めるゲームコンソールのトラフィックは、この専門的な需要を引き続き支えています。

スマートクラスルームAVインフラ向けシングルケーブルに関するEUの義務

教育技術向けの2億1,000万ユーロの欧州委員会フレームワークは、統一された音声映像配線を規定しており、シングルケーブルによるHDMIのロールアウトを加速しています。プロフェッショナルインテグレーターは現在、HDMIの普遍的なデバイス互換性を維持しながら、今後の16Kディスプレイに対して学習スペースを将来対応させるハイブリッド銅光ファイバーソリューションを指定しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モバイルおよびラップトップセグメントにおけるUSB-C代替モードの採用増加 | -1.3% | グローバル、プレミアムデバイス | 中期(2〜4年) |

| 平均販売価格を上昇させる銅およびレアアースの価格変動 | -0.8% | グローバル | 短期(2年以内) |

| MIPI A-PHYに対する自動車の極端な環境における熱信頼性の限界 | -0.6% | グローバル自動車市場 | 長期(4年以上) |

| 中小OEMに対するHDMI 2.1のIP使用料負担 | -0.4% | グローバル、新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

モバイルおよびラップトップセグメントにおけるUSB-C代替モードの採用増加

USB-C代替モードは、リバーシブルコネクタを介して4K映像を転送し、薄型デバイスが独立したHDMIジャックを省略できるようにします。[3]HDMIライセンシングアドミニストレーター、「USB-C代替モード仕様」、hdmi.org ただし、4つの高速レーンをすべて占有するため、同時USBデータスループットが妨げられ、HDMI 1.4のパフォーマンスレベルを超えたスケーラビリティが制限されます。業界の観察者は、特にフルバンドワイドのHDMI 2.1出力を必要とするゲーミングラップトップやクリエイターノートブックにおいて、代替ではなく共存を予想しています。

銅およびレアアースの価格変動による平均販売価格の上昇

ベンチマーク銅価格は、エネルギー転換プロジェクトが供給を圧迫するにつれて、2020年以降75%上昇しています。国連貿易開発会議は、2040年までに需要が精製能力を40%以上上回る可能性があると警告しており、ケーブルの粗利益を圧迫し、ヘッジオプションが限られた小規模アセンブラーを不利な立場に置いています。[4]国連貿易開発会議、「グローバル貿易アップデート – 銅」、unctad.org 大手サプライヤーは、1メートルあたりの銅含有量を削減し、プレミアムポジショニングを実現する光ファイバー代替を通じて価格変動に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ケーブルタイプ別:ウルトラハイスピードがアップグレードサイクルを牽引

ハイスピードケーブルは2025年のHDMI市場において最大の40.65%のシェアを維持し、4Kテレビおよびコンソールの大規模な既存設置基盤を支えています。しかし、ウルトラハイスピードは8K60および4K144ゲーミング要件に牽引され、9.28% CAGRでリードしています。OEMがアンプなしで10mを超えるランを実現しようとするにつれて、ハイブリッドアクティブ光学設計が量産に入りつつあり、ファイバーリッチなアーキテクチャへの質的なシフトを示しています。

アクティブ光学イノベーションは、電磁干渉を軽減しながら伝送容量を48Gbps以上に高め、医療画像処理室や放送バックボーンにおいて不可欠です。AmphenolのHDMI 2.0 AOC 100mは、長距離・ゼロ遅延転送の商業的ケースを実証しています。コンポーネントコストが低下するにつれて、アクティブ光学は銅の優位性を侵食し、エンタープライズおよび防衛インスタレーション全体でHDMI市場のアドレス可能な範囲を広げると予想されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コネクタタイプ別:タイプAの普及が自動車の混乱に直面

タイプAコネクタは2025年のHDMI市場規模の75.92%を占め、テレビ、セットトップボックス、PCへのほぼ普遍的な統合を反映しています。振動および液体浸入に対してシールされた自動車グレードのタイプEバリアントは、コックピットのデジタル化が加速するにつれて、2031年まで最速の8.32% CAGRを記録すると予測されています。ミニ(タイプC)およびマイクロ(タイプD)フットプリントはアクションカメラやシングルボードコンピューターで一般的ですが、USB-C代替モードの収束による圧力に直面しています。

自動車OEMは、125°Cの周囲温度および1,000時間の周期振動に対して検証されたコネクタを要求しており、ほとんどのコンシューマーグレードのHDMIソケットはこれを満たすことができません。したがって、AEC-Q100およびISO 16750テスト規制を満たすことができるサプライヤーは価格プレミアムを獲得し、競争バランスを確立された相互接続スペシャリストに傾けています。タイプEの専門的な性質は代替リスクも低減し、より広いHDMI市場内で防御可能な成長ニッチを支えています。

HDMIバージョン別:2.1が新たなベースラインに

バージョン2.0は2025年に58.02%の収益シェアを維持しましたが、120Hzゲーミングおよび8Kストリーミングが中価格帯製品に移行するにつれて、バージョン2.1は10.06% CAGRで最も急速に拡大しています。可変リフレッシュレート、ダイナミックHDR、自動低遅延モードなどの機能セットは、コンソール認証プログラムの前提条件となっており、OEMの移行タイムラインを加速しています。

HDMI 2.2のリリースにより、総帯域幅が96Gbpsに倍増し、リアルタイム遅延メトリックが導入され、DisplayPort 2.1および独自の自動車リンクからの競合主張を先取りしています。半導体IPベンダーはすでにFPGAおよびASIC向けのドロップインPHYブロックを提供しており、研究開発サイクルを短縮し、最新リビジョンへのアクセスを民主化しています。したがって、エコシステムの勢いはHDMI市場にとって引き続き強い追い風となっています。

アプリケーション別:自動車インフォテインメントが急速に前進

テレビおよびプロジェクターは2025年のHDMI市場シェアの46.05%を提供し、引き続き数量を支えています。しかし、自動車インフォテインメントは電気自動車アーキテクチャが集中型コンピューティングと高解像度ダッシュボードを優先するにつれて、9.74% CAGRで最も急速に拡大するアプリケーションとなっています。ゲームコンソールは超低遅延信号チェーンの需要を維持し、プロフェッショナルデジタルサイネージは交通ハブやスポーツアリーナに展開されたシングルケーブル電力データソリューションの恩恵を受けています。

自動車プラットフォームは現在、リアシートエンターテインメント、インストルメントクラスター、拡張現実ヘッドアップディスプレイを統合しており、それぞれがシールドされた高帯域幅接続を介してリンクされています。レベル3自律走行が普及するにつれて、ディスプレイ数、したがってインターフェースポイントが増加し、モビリティセクター内のHDMI市場規模をさらに拡大させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:OEM統合が需要を形成

コンシューマーエレクトロニクス企業は2025年に60.22%の収益シェアを保有しましたが、自動車OEMおよびティア1サプライヤーは2031年まで最高の9.02% CAGRを示しています。メディアおよびエンターテインメント会場はライブ8Kフィードをサポートするためにプロフェッショナルスイッチャーを展開し、医療分野は内視鏡画像処理および手術ロボティクスにHDMIを採用しています。産業オートメーションベンダーはオペレーターパネルに堅牢なミニコネクタを統合しており、エンターテインメントの枠を超えたHDMIの広がりを示しています。

自動車の成長は、チップメーカー、相互接続スペシャリスト、ダッシュボードインテグレーター間のパートナーシップを触媒しています。AEC-Q認定コネクタと光学銅ハイブリッドを提供できるサプライヤーは、パケットエラーや熱障害を許容しないセグメントで差別化を図り、コモディティケーブルアセンブラーへの参入障壁を強化しています。

流通チャネル別:OEMダイレクトエンゲージメントの増加

小売および電子商取引は2025年のHDMI市場の57.25%を維持し、コンシューマー偏重の数量を反映しています。OEMダイレクト供給は、自動車メーカー、ディスプレイメーカー、航空電子機器企業がカスタマイズされたピン配置、オーバーモールディング、インラインシグナルコンディショナーを要求するにつれて、8.12% CAGRで拡大しています。厳格なデザインウィンサイクルとアプリケーション固有のコンプライアンステストの必要性により、調達はカタログ流通から戦略的サプライヤーアライアンスへとシフトしています。

製品の複雑さが増すにつれて、特にアクティブ光学ハイブリッドでは、深い技術サポートが差別化要因となり、OEMとサプライヤーのより緊密な関係を促進しています。このチャネルの進化は、垂直統合された接続プロバイダーの戦略的重要性を強化しています。

地域分析

アジア太平洋地域は、中国の大規模製造、日本の先進ディスプレイ工場、韓国の主要テレビブランドを背景に、2025年のグローバル収益の38.12%を貢献しました。MediaTekなどの地域チップハウスはHDMIポートの普及を加速させ、地域標準化イニシアチブは外国IPへの依存をヘッジするために次世代192Gbpsインターフェースを模索しています。統合されたサプライチェーンは開発サイクルを短縮し、競争力のある価格設定を支え、アジアがHDMI市場でのリーダーシップを維持するのに役立っています。

北米はプレミアムホームシアター、eスポーツアリーナ、自動車イノベーションへの一人当たり支出が高い水準を示しています。これは、48Gbpsウルトラハイスピードケーブルおよびプロフェッショナルグレードのマトリックススイッチャーの平均販売価格が平均を上回ることに反映されています。欧州は規制コンプライアンスを優先しており、スマートクラスルームAVソリューション向けの2億1,000万ユーロの調達がシングルケーブルの義務を正式化し、認定ベンダーへの予測可能な需要を確保しています。

中東・アフリカ地域は、スマートシティ、ホスピタリティ、教育プロジェクトがUHDサイネージおよび遠隔学習プラットフォームを展開するにつれて、2031年まで9.41% CAGRを記録すると予測されています。湾岸協力会議の投資は大規模会場のディスプレイ展開を触媒し、アフリカの通信拡大はセットトップの普及を刺激しています。南米はブラジルが主導する着実な普及を示していますが、通貨の変動が時折コンシューマーエレクトロニクスの輸入を抑制しています。

競争環境

HDMI市場は中程度の集中度を示しており、上位5社のベンダーが収益の50%弱を占め、ニッチスペシャリストや地域アセンブラーの余地があります。2025年のAmphenolによるCommScopeの屋外無線資産の21億米ドルの買収は、銅、光学、RFにまたがる接続ポートフォリオを拡大する戦略を示しています。TE Connectivityは長距離放送および医療機会を獲得するためにアクティブ光学の研究開発に投資しており、Molexは自動車のデザインイン経験を活用してダッシュボードインターフェース契約を確保しています。

知的財産の管理は引き続き中心的な役割を果たしており、HDMIライセンシングアドミニストレーターは約1,900のアクティブアダプターをリストアップし、非準拠クローンを排除する大規模かつ管理されたエコシステムを形成しています。新興市場のコスト重視のOEMはライセンス料とテストラボのハードルに直面しており、間接的により資本力のあるサプライヤーへの統合を促進しています。一方、MIPI A-PHYなどの自動車専用リンクは車両内でのシェアを脅かしており、HDMIフォーラムは今後のリビジョンで電磁堅牢性を優先するよう促しています。

製品イノベーションはファイバーリッチなハイブリッドへと傾いており、Amphenol SocapexのHDMI 2.0アクティブ光学ケーブル100mは海軍部門で高い評価を受け、低コストの競合他社には不向きなプレミアム層を実証しています。したがって、戦略的方向性は光学トランシーバーの統合、自動車の熱管理の改善、コンプライアンスサービスの強化を中心に展開しており、それぞれが新たな参入障壁を高め、将来のHDMI市場のダイナミクスを形成しています。

HDMI産業リーダー

Aten International Co. Ltd.

Belkin International Inc.

Nordost Cables

The Chord Company Ltd.

Extron

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:HDMIフォーラムがHDMI 2.2仕様をリリースし、16K60をサポートし、スループットを96Gbpsに倍増させました。

- 2025年5月:HDMIライセンシングアドミニストレーターがComputexで新標準を推進し、AIワークロードおよびUltra96ゲーミング機能を紹介しました。

- 2025年4月:Amphenolが2025年第1四半期の売上高が48億米ドルの記録を報告し、ITデータコムおよび相互接続需要を挙げました。

- 2025年1月:AmphenolがCommScopeのモバイルネットワーク事業の21億米ドルの買収を完了し、年間売上高の見込みに12億米ドルを追加しました。

- 2024年12月:Amphenol Socapexが外部電源を必要としないHDMI 2.0アクティブ光学ケーブル100mを発表しました。

グローバルHDMIマーケットレポートの範囲

HDMI(高精細マルチメディアインターフェース)は、高品質の音声および映像信号を伝送するための標準規格です。特定のアプリケーションに使用されるDVIコネクタを含むアナログ音声・映像ケーブルに取って代わるように設計されました。本調査は、複数のアプリケーションで使用されるさまざまな種類のHDMIケーブルの販売から生じる収益を追跡しています。また、市場のドライバー、課題、マクロ経済要因も追跡しています。

HDMI市場は、ケーブルタイプ(スタンダード、ハイスピード、プレミアムハイスピード、ウルトラハイスピード)、コネクタタイプ(タイプA〔スタンダード〕、タイプB〔デュアルリンク〕、タイプC〔ミニ〕、タイプD〔マイクロ〕、タイプE)、アプリケーション(ゲームコンソール、テレビ、携帯電話、自動車システム、ラップトップおよびタブレット、その他)、地域(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドルの金額で提供されています。

| スタンダード |

| ハイスピード |

| プレミアムハイスピード |

| ウルトラハイスピード |

| アクティブ光学 |

| タイプA(スタンダード) |

| タイプB(デュアルリンク) |

| タイプC(ミニ) |

| タイプD(マイクロ) |

| タイプE(自動車用) |

| 1.4以前 |

| 2 |

| 2.1 |

| ゲームコンソール |

| テレビおよびプロジェクター |

| スマートフォンおよびタブレット |

| 自動車インフォテインメントシステム |

| PCおよびラップトップ |

| デジタルサイネージおよび商業用ディスプレイ |

| その他のアプリケーション |

| コンシューマーエレクトロニクスOEM |

| 自動車OEMおよびティア1 |

| メディアおよびエンターテインメント会場 |

| ITおよび通信 |

| 医療 |

| 産業およびその他 |

| OEMダイレクト |

| 小売および電子商取引 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| ケーブルタイプ別 | スタンダード | ||

| ハイスピード | |||

| プレミアムハイスピード | |||

| ウルトラハイスピード | |||

| アクティブ光学 | |||

| コネクタタイプ別 | タイプA(スタンダード) | ||

| タイプB(デュアルリンク) | |||

| タイプC(ミニ) | |||

| タイプD(マイクロ) | |||

| タイプE(自動車用) | |||

| HDMIバージョン別 | 1.4以前 | ||

| 2 | |||

| 2.1 | |||

| アプリケーション別 | ゲームコンソール | ||

| テレビおよびプロジェクター | |||

| スマートフォンおよびタブレット | |||

| 自動車インフォテインメントシステム | |||

| PCおよびラップトップ | |||

| デジタルサイネージおよび商業用ディスプレイ | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクスOEM | ||

| 自動車OEMおよびティア1 | |||

| メディアおよびエンターテインメント会場 | |||

| ITおよび通信 | |||

| 医療 | |||

| 産業およびその他 | |||

| 流通チャネル別 | OEMダイレクト | ||

| 小売および電子商取引 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

HDMI市場の現在の規模はどのくらいですか?

HDMI市場は2026年に36億8,000万米ドルと評価されており、2026年〜2031年の間に7.95% CAGRで2031年までに53億9,000万米ドルに達すると予測されています。

最も急速に成長しているケーブルタイプはどれですか?

ウルトラハイスピードケーブルは、8Kおよび高フレームレートゲーミング要件に牽引され、2031年まで9.28% CAGRで拡大しています。

自動車セクターがHDMIにとって重要な理由は何ですか?

自動車インフォテインメントおよびADASディスプレイは堅牢で高帯域幅のリンクを必要としており、タイプEコネクタは8.32% CAGRを記録しており、車両が最も急速に成長するアプリケーションとなっています。

HDMI 2.2は以前のバージョンをどのように改善していますか?

HDMI 2.2は総帯域幅を96Gbpsに倍増させ、16K60映像をサポートし、ゲームおよびプロAVにおけるリアルタイム同期のための遅延表示メトリックを導入しています。

最も急速な市場成長が見られる地域はどこですか?

中東・アフリカ地域は、スマートシティおよびデジタル学習投資が接続需要を加速させるにつれて、2031年まで9.41% CAGRで成長すると予測されています。

サプライチェーンの変動はHDMIの価格にどのような影響を与えていますか?

銅価格のインフレとレアアースの不足が平均販売価格を押し上げており、サプライヤーは銅への依存を低減しながらプレミアムマージンをサポートするファイバーリッチなアクティブ光学設計を採用するよう促されています。

最終更新日: