テレビおよびセットトップボックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場取引高 (2026) | 323.9 百万ユニット |

| 市場取引高 (2031) | 422.79 百万ユニット |

| 成長率 (2026 - 2031) | 5.47% CAGR |

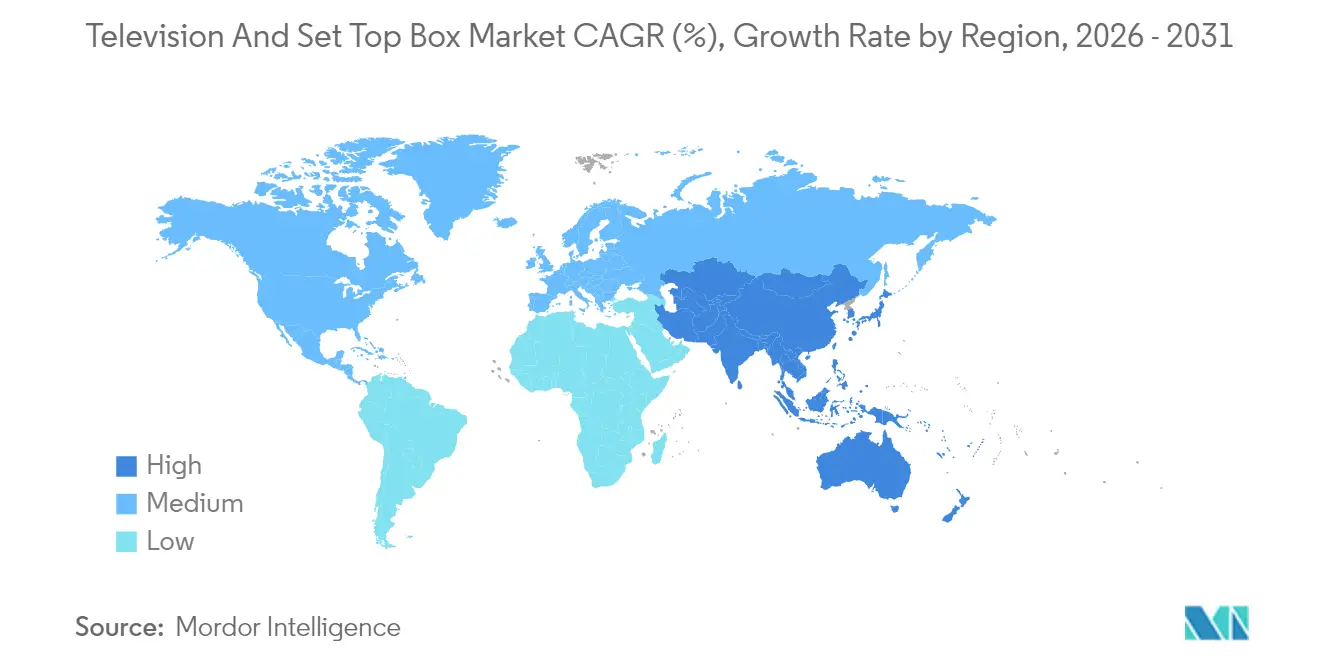

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレビおよびセットトップボックス市場分析

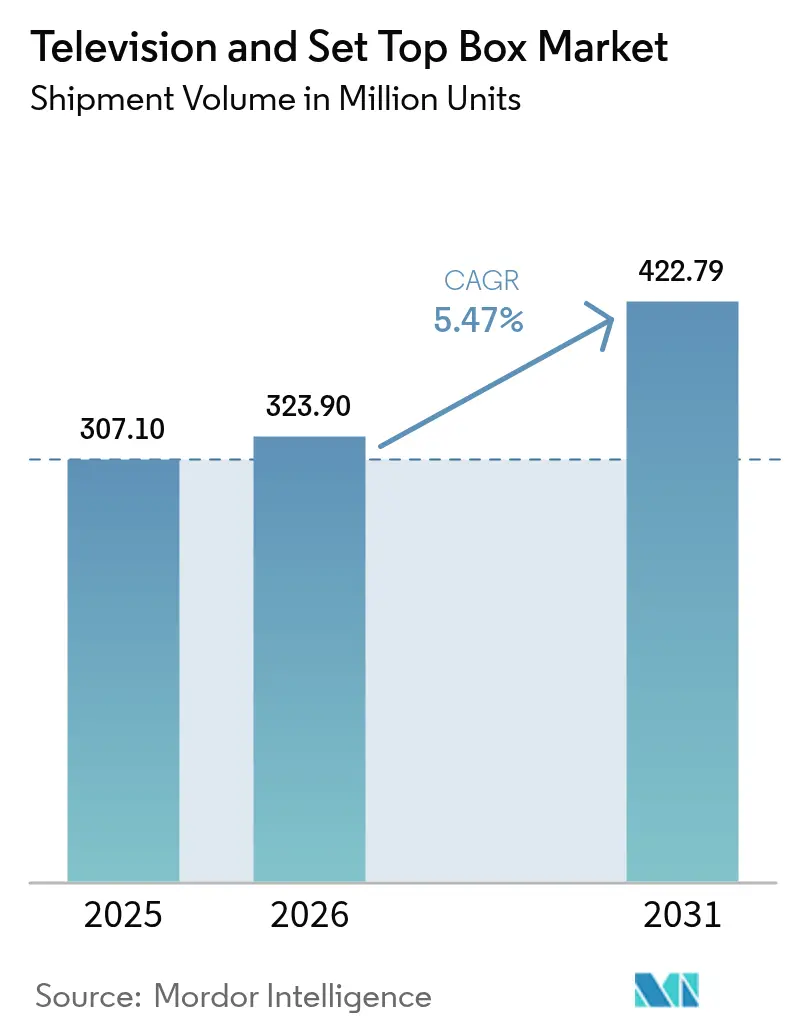

テレビおよびセットトップボックス市場規模は、2025年の3億710万台から2026年には3億2,390万台に成長し、2026年〜2031年の5.47% CAGRで推移し、2031年までに4億2,279万台に達すると予測されています。テレビおよびセットトップボックス市場は、従来の放送ハードウェアから離れ、スマートテレビのオペレーティングシステム、ストリーミングドングル、AIを活用したインターフェースがアップグレードサイクルと価格決定力を再構築するコネクテッドエコシステムへと移行しています。超高精細4Kが主流の解像度ドライバーであり続ける一方、政府主導によるデジタル切り替えプログラムと農村部における衛星・IPハイブリッドの普及拡大が新たな需要を生み出しています。アジア太平洋地域のメーカーはスケールを活かして製品リードタイムを短縮しコストを圧縮しており、北米・欧州のバイヤーは大型プレミアムパネルへと引き寄せられています。一方、エッジベースの広告モデルが継続的な収益ストリームを創出し、半導体およびパネルの原材料コスト上昇によるマージン圧力を部分的に相殺しています。[1]Samsung Electronics、「サムスン、19年連続でグローバルテレビリーダーシップを維持」、samsung.com

主要レポートの要点

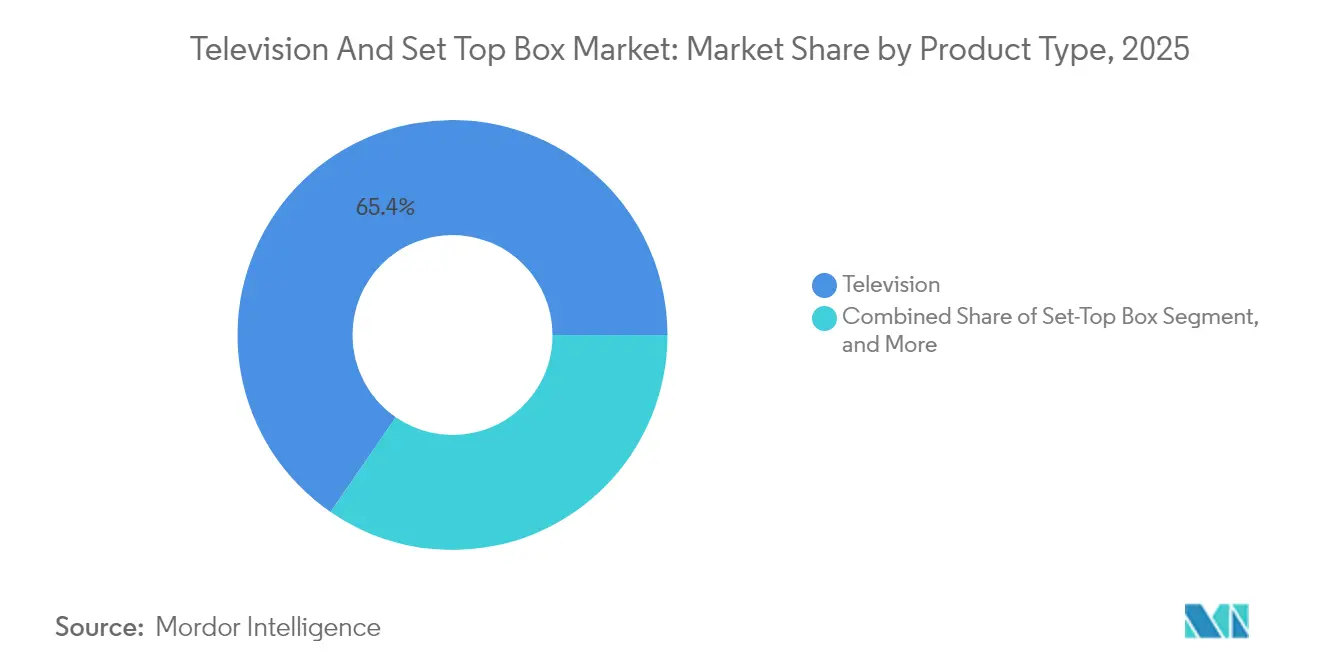

- 製品タイプ別では、ストリーミングドングルおよびスティックが2026年〜2031年にかけて7.74% CAGRで拡大し、2025年のテレビおよびセットトップボックス市場シェアの65.40%を保持したテレビを上回る成長を記録しました。

- 解像度別では、4Kが2025年のテレビおよびセットトップボックス市場シェアの43.85%を占め、8Kセグメントが2031年まで6.95% CAGRで最速成長を記録しました。

- 画面サイズ別では、56〜64インチクラスが2025年のテレビおよびセットトップボックス市場シェアの31.95%をリードし、75インチ以上は2031年まで7.58% CAGRを達成する見込みです。

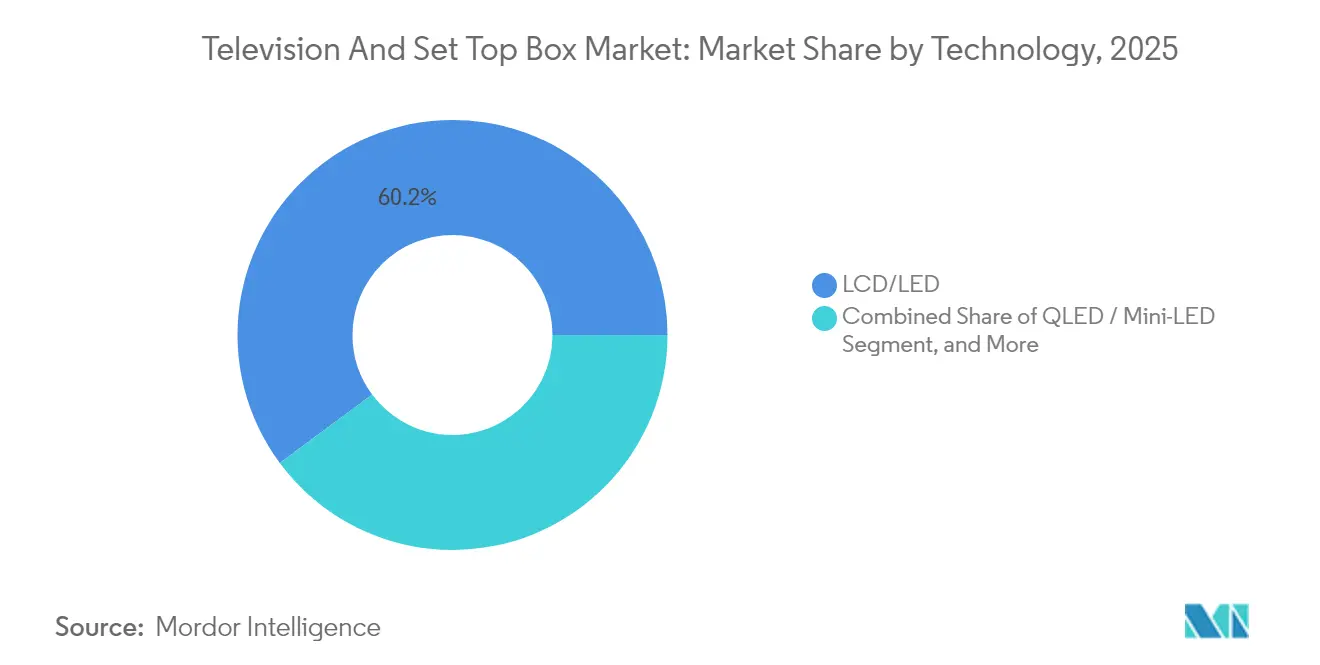

- 技術別では、LCD/LEDが2025年のテレビおよびセットトップボックス市場シェアの60.15%を占め、QLEDとミニLEDの合計は2031年まで年率7.46%の成長が予測されています。

- エンドユーザー別では、住宅用途が2025年のテレビおよびセットトップボックス市場規模の75.85%を占め、商業・機関用セグメントは2031年まで7.06% CAGRで成長する軌道にあります。

- 地域別では、アジア太平洋地域が2025年のテレビおよびセットトップボックス市場シェアの42.20%を占め、2031年まで6.53% CAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のテレビおよびセットトップボックス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 4Kおよび8K UHDへの急速な消費者移行 | +1.2% | アジア太平洋地域、北米 | 中期(2〜4年) |

| スマートテレビOSエコシステム | +1.0% | 世界の先進市場 | 短期(2年以内) |

| 政府主導のデジタル切り替え | +0.8% | 新興アジア太平洋地域、アフリカ、ラテンアメリカ | 長期(4年以上) |

| AIを活用したパーソナライズドインターフェース | +0.7% | 北米、欧州、先進アジア太平洋地域 | 中期(2〜4年) |

| エッジベースのインタラクティブ広告 | +0.5% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| LEO衛星による農村部へのリーチ | +0.4% | 世界中の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Kおよび8K UHDコンテンツへの急速な消費者移行

高解像度スクリーンへの需要急増が買い替えサイクルを短縮し、平均販売価格を押し上げています。8Kハードウェアは存在するものの、ネイティブコンテンツの不足により普及は低迷しており、4Kが引き続きアップグレード決定を支配しています。BenQ Corporationは、8Kの大規模な普及には少なくとも6年かかると予測しており、4Kパネルの中期的な商業的優位性を裏付けています。[2]BenQ Corporation、「8Kの普及に6〜10年かかる理由」、benq.com Samsungの広範な8K特許ポートフォリオも、コスト構造と競合ライセンシングに影響を及ぼす可能性が高いと考えられます。したがって、テレビおよびセットトップボックス市場は、4Kを主要な価値ドライバーとして位置付けながら、8Kを長期的なプレミアム経路として扱っています。

スマートテレビOSエコシステムによるアップグレードサイクルの加速

ソフトウェアエコシステムは、今や製品差別化の核心となっています。Samsungの2025年モデルはビジョンAIを統合し、推薦とボイスコマンドをパーソナライズしています。LGはマイクロソフトCopilotと連携して生産性機能を追加し、製品寿命の体感を短縮することで4〜5年のアップグレードサイクルを促進しています。Android TV、Roku、webOSなどのプラットフォームの断片化がスティッキーなエコシステムを生み出し、ユーザーをブランドのインターフェースに囲い込んでいます。その結果、サービス収益とターゲット広告がハードウェア収益とともに拡大し、テレビおよびセットトップボックス市場を押し上げています。

政府主導のデジタル切り替えプログラム

国際電気通信連合はアナログ停波期限を調整しており、ナイジェリア、南アフリカ、インドネシアなどの国々での機器需要を刺激しています。[3]国際電気通信連合、「世界の地上デジタルテレビへの移行状況」、itu.int 対応セットトップボックスおよびエネルギー効率の高いディスプレイへの補助金が、予測可能な複数年にわたる調達を生み出しています。この段階的な移行により、メーカーは明確な生産見通しを得ることができ、新興市場の雇用インセンティブを活用するローカルアセンブリ事業を支援しています。

AIを活用したパーソナライズドユーザーインターフェースによるARPU向上

AIルーティンが膨大な視聴履歴をフィルタリングしてカスタムチャンネルを提供することで、エンゲージメント指標と広告CPMを向上させています。例えば、SamsungのビジョンAIはインテントと習慣を解析してコンテキスト広告の精度を高めています。音声アシスタントが追加の世帯データを収集することで、きめ細かな広告セグメンテーションが可能になります。Rokuの経験から、ターゲティングを精緻化せずにデバイス成長だけでは収益化が限定的であることが示されていますが、テレビおよびセットトップボックス業界全体では、AIの成熟度が上がるにつれてARPUが段階的に向上すると予測しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パネルおよび半導体コストの高騰 | -1.1% | 世界全体 | 短期(2年以内) |

| 先進市場における飽和 | -0.9% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| モバイル・PCへのコードシフト | -0.6% | 世界全体、若年層 | 中期(2〜4年) |

| 大型画面に対する炭素・電子廃棄物規制 | -0.3% | 欧州、北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パネルおよび半導体原材料コストの高騰

ディスプレイガラス、ドライバーIC、メモリは2024年半ば以降コストが反発しています。東アジアに集中したパネル製造は、ブランドを地政学的・物流的リスクにさらしています。規模の小さいサプライヤーはヘッジの余裕がなく、コストを吸収するか小売価格を引き上げるかの選択を迫られ、マージンを圧迫しています。大手企業は垂直統合と長期ウェーハ契約を追求していますが、これらのヘッジはテレビおよびセットトップボックス市場のCAGRへのマイナス1.1パーセントポイントの影響を部分的にしか相殺できません。

先進市場における飽和

北米および西欧での普及率がほぼ100%に達し、買い替えサイクルが延び、量よりもプレミアムSKUへと焦点が移っています。ソフトウェアアップデートが既存のテレビセットを刷新できるため、近い将来のハードウェア需要がさらに希薄化されます。その結果、メーカーはテレビおよびセットトップボックス市場での成長を維持するために、商業用ディスプレイ、新興市場への展開、ソフトウェアの収益化へと軸足を移しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ストリーミングデバイスが視聴形態を再構築

テレビのテレビおよびセットトップボックス市場規模は2025年の収益の65.40%を占めましたが、ストリーミングドングルおよびスティックはセグメント最高の7.74% CAGRを記録しました。ドングルは携帯性、簡便なセットアップ、低価格という利点から普及が進み、従来のケーブルおよび衛星ボックスの存在感を低下させています。従来の有料テレビが依然として影響力を持つ地域では、衛星・IPハイブリッドボックスが線形視聴とOTT視聴の両方に対応しています。一方、スマートテレビの統合は先進国における将来のスタンドアロンドングル需要を低下させますが、新興市場では低コストのアドオンが依然としてコネクテッドコンテンツへの最初のステップとして採用されています。ブランドはインターフェースに無料広告支援ストリーミングテレビ(FAST)チャンネルをバンドルしてエンゲージメントとデータ収集を高めることを増やしています。

スティック市場での価格競争、すなわちRoku対Amazon Fire TVおよびXiaomiは、マージンを圧縮しながらもインストールベースを拡大し、結果として広告インベントリを増加させています。テレビメーカーはパネル内に同等のOS機能を組み込むことでバリューチェーンの制御を維持しようとして対抗しています。このせめぎ合いが製品の多様性を確保する一方で、カテゴリーの境界を曖昧にしており、多くの家庭ではスマートパネルに加えて複数のストリーミングデバイスを使用するようになり、テレビおよびセットトップボックス市場内の総アドレス可能ユニットを押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

解像度別:4Kが主流、8Kが次を狙う

テレビおよびセットトップボックス市場シェアにおける4Kの割合は2025年に43.85%まで上昇し、OTTプラットフォームを通じた成熟した製造歩留まりと豊富なネイティブコンテンツに後押しされながら、サイクル中間のアップグレードを牽引し続けています。アップグレードユーザーは主流のパネルサイズでHDと比較して明確な視覚的メリットを実感しており、4Kテレビの価値を維持するのに役立っています。一方、8Kクラスは6.95% CAGRを記録しているものの、2024年の出荷台数はわずか143,000台に留まっており、コンテンツ不足とプレミアム価格帯の位置付けを反映しています。それでもハードウェアメーカーは平均販売価格とブランドリーダーシップを守るために8Kを推進しています。

メーカーはネイティブコンテンツ不足を緩和するためにAIアップスケーリングを適用し、真の8Kブロードキャストに先立ってインストールベースを形成しようとしています。BenQ Corporationは大規模な普及は早くとも2031年になると予測しており、予測期間を通じて4Kの優位性が続くことが示唆されます。HDおよびフルHDは、帯域幅とコンテンツの制約によって4Kが過剰となるコスト重視の新興国や商業施設では引き続き普及しています。

画面サイズ別:大型化が標準に

56〜64インチクラスが2025年の販売の31.95%を占めましたが、消費者が映画館のような没入感を求めるにつれ、75インチ以上のバンドは7.58% CAGRを記録するでしょう。75インチLCDの対角1インチあたりの価格は主流の小売店で500米ドルを下回るまで低下し、アップグレードプレミアムが縮小し、購入者が中間サイズをとばしてより大型のサイズを選択することを促しています。メーカーは世帯あたりの収益を維持するために、単にユニット数を増やすのではなく、より大きなスクリーンを販売するエリアベースのマーケティングを推進しています。

商業用バイヤーも同様のトレンドを反映しており、会議室やサイネージに98インチのディスプレイを指定しています。その結果、パネルメーカーはより大きな基板向けにファブを再構成し、規模の効率性を達成してエンドユーザー価格の低下につなげ、テレビおよびセットトップボックス市場における好循環を強化しています。

技術別:QLEDとミニLEDが差を縮める

LCD/LEDは依然として2025年のテレビおよびセットトップボックス市場規模において収益シェア60.15%でトップを維持しており、これは有利なコスト構造によるものです。しかし、量子ドットの鮮やかさとローカルディミングの明るさを求めてグレードアップするコスト意識の高い購入者が増えたことで、QLEDとミニLEDは年率7.46%急成長しています。Samsungは2024年に834万台のQLEDテレビを出荷し、そのサブセグメントの46.8%に相当します。中国ブランドのファストフォロワー戦略、HisenseとTCLは、プレミアムボリュームを毎年倍増させ、確立されたリーダーに圧力をかけています。

ミニLEDのマイクロレンズアレイはピーク輝度を高めながらOLEDの焼き付きを回避し、明るいリビングルームでの家庭の定番となっています。かつて頂点にあったOLEDは、高度なLCDとの製造コストが収束するにつれマージン圧縮に直面しています。メーカーは現在、変動する原材料コストと変化する消費者ニーズにヘッジするために、テクノロジーラインアップを混在させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業需要が収益を多様化

住宅用は2025年の販売の75.85%で依然として優位を保っていますが、商業・機関用アプリケーションは年率7.06%で拡大し、消費者の買い替えサイクルの変動を和らげています。小売、ホスピタリティ、クイックサービスレストランはデジタルメニューボードとインタラクティブな案内を導入し、専用サイネージパネルのボリュームを牽引しています。企業はキャンパスコミュニケーション向けにIPTVおよびOTAキャプチャシステムを設置し、長期ファームウェアサポートを備えた堅牢なセットトップボックスを好んでいます。

教育予算は大型インタラクティブディスプレイと講義ストリーミング機器に資金を配分し、教室のエンゲージメントを向上させています。医療の遠隔測定ボードとインフォテインメントソリューションは認定された衛生的な筐体を必要とし、プレミアム価格を実現しています。この多様化により収益の変動性が低下し、テレビおよびセットトップボックス市場全体でコンポーネント調達リスクが分散されます。

地域分析

アジア太平洋地域は2025年の世界売上の42.20%を生み出し、中国の大規模生産とインドのスマートテレビ世帯の二桁成長に後押しされて6.53% CAGRで前進するでしょう。TCLとHisenseという国内チャンピオンは低い労働コストと政府インセンティブを活用してプレミアム出荷を加速させ、韓国の既存企業との差を縮めています。インドネシア、ベトナム、フィリピンの政府デジタルイニシアティブがユニットボリュームを拡大する一方、日本と韓国は8Kトライアルと没入型視聴覚規格を通じて技術リーダーシップを維持しています。

北米は大型フォーマットの4Kおよび8Kパネルがリビングルームを支配する成熟しながらも利益性の高い市場を呈しています。韓国ブランドは米国成人のユニットシェアの52%を獲得しており、永続的なブランドエクイティを示しています。この地域はユニット拡大よりもプレミアムアップセルによって推進される堅実な7.92%の収益CAGRを示しており、消費者は音声アシスタント、コンソールゲーミング、高度なHDRバリアントを積極的に採用しています。USMCA協定の下での貿易がメキシコのアセンブリハブからのジャストインタイム物流を支援し、小売業者の在庫リスクを緩和しています。

欧州の成長はより安定的であり、エネルギー効率規制とアナログ停波の早期完了によって制約されています。エコデザイン規則が省電力ファームウェアとリサイクル可能な包装を義務付け、規模の小さいアジアの参入者が対応に苦労するかもしれないコンプライアンスコストを追加しています。それでも、ドイツ、英国、フランスは65インチ以上の4Kテレビを優先しており、OLEDの採用は西欧の主要都市で依然として最も強いです。中・東欧の新興地域では、アフリカの一部の国々と同様のデジタル切り替えの追い風が見られ、経済指標が安定すれば長期的な買い替え余地をブランドに与えています。

競合状況

テレビおよびセットトップボックス市場は中程度の断片化を示しています。Samsungは28.3%の世界シェアと2,500米ドル以上のテレビの約50%支配で19年連続の全体リーダーシップを維持しています。LGはOLEDとクラウドゲーミングアライアンスに注力してプレミアムポジションを強化していますが、TCLの2024年第4四半期のハイエンド市場への急進出は、積極的な中国の価格性能戦術が韓国の優位性を侵食していることを示しています。Hisenseの持続的な二桁出荷成長がシェア構造をさらに再形成しています。

戦略的には、リーダー企業はパネル技術を超えた差別化のためにソフトウェアエコシステムに投資しています。SamsungのビジョンAIとLGのCopilotパートナーシップは、生産性、スマートホーム制御、エンターテインメントが一つの画面に収束する形を体現しています。サプライチェーンの耐久性が今やグロスマージンの安定性を決定し、垂直統合パネルファブまたは安定したOLEDタイアップ、例えばSonyによるSamsung DisplayのQD-OLEDの使用が、コンポーネントの衝撃を緩和しています。

RokuやAmazonのようなストリーミングデバイス専門企業が隣接競争を代表しており、リビングルームのインターフェースの影響力を奪い取っています。しかし、パネルベンダーが同等のOSレイヤーを組み込むにつれ、スタンドアロンストリーマーの平均販売価格が圧縮され、それらのブランドを広告とプラットフォームライセンシングにより深く追い込んでいます。したがって、競合マトリックスはハードウェア、ソフトウェア、サービスの各レイヤーにまたがり、テレビおよびセットトップボックス市場全体でブランドの共鳴、プラットフォームのロックイン、規律あるコスト管理が成功の鍵となっています。

テレビおよびセットトップボックス業界のリーダー企業

Samsung Electronics Co., Ltd.

LG Electronics Inc.

TCL Technology Group Corp.

Hisense Co., Ltd.

Sony Group Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SamsungはネオQLEDおよびQLEDモデル全体にビジョンAIを展開し、パーソナライズされたコンテンツキュレーションとターゲット広告を深化させました。

- 2025年2月:LGとマイクロソフトは2025年スマートテレビにCopilot AIを拡張し、音声制御の生産性とスマートホーム管理を組み込みました。

- 2025年1月:TCLがプレミアムテレビの四半期販売でLGを上回り、高マージンカテゴリーにおける中国の勢いを裏付けました。

- 2024年12月:SonyはSamsung Displayからの次世代フラッグシップモデル向けのQD-OLEDの調達を拡大しました。

世界のテレビおよびセットトップボックス市場レポートの調査範囲

本調査はテレビセットおよびセットトップボックスの市場規模とトレンドを対象としています。セットトップボックスとは、テレビをインターネットへのユーザーインターフェースとして機能させるとともに、デジタルテレビ(DTV)放送の受信とデコードを可能にするデバイスです。本市場調査では、COVID-19パンデミックおよびその他のマクロ経済指標が市場全体の予測に与える重要な影響も分析しています。

セットトップボックス市場は技術(衛星/DTH、IPTV、ケーブル)、解像度(SD、HD、超HDおよびそれ以上)、地域(北米、欧州、アジア太平洋地域、その他の地域)によってセグメント化されています。テレビ市場は解像度(HD/FHD、4K、8K)、サイズ(32インチ以下、39〜43インチ、48〜50インチ、55〜60インチ、65インチ以上)、技術(LCD、OLED、QLED)、地域(北米、欧州、アジア太平洋地域、その他の地域)によってセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)で提供されています。

| テレビ |

| セットトップボックス |

| ストリーミングドングル/スティック |

| SD |

| HD/FHD |

| 4K |

| 8K以上 |

| 32インチ以下 |

| 33〜43インチ |

| 44〜55インチ |

| 56〜64インチ |

| 65〜74インチ |

| 75インチ以上 |

| LCD/LED |

| QLED/ミニLED |

| OLED |

| レーザー/プロジェクションテレビ |

| 住宅用 |

| 商業・機関用 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | テレビ | |

| セットトップボックス | ||

| ストリーミングドングル/スティック | ||

| 解像度別 | SD | |

| HD/FHD | ||

| 4K | ||

| 8K以上 | ||

| 画面サイズ別 | 32インチ以下 | |

| 33〜43インチ | ||

| 44〜55インチ | ||

| 56〜64インチ | ||

| 65〜74インチ | ||

| 75インチ以上 | ||

| 技術別 | LCD/LED | |

| QLED/ミニLED | ||

| OLED | ||

| レーザー/プロジェクションテレビ | ||

| エンドユーザー別 | 住宅用 | |

| 商業・機関用 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答されている主な質問

2026年のテレビおよびセットトップボックス市場の規模はどのくらいですか?

市場は2026年に3,239億米ドルの規模を持ち、2031年までに4,227.9億米ドルに達すると予測されており、5.47% CAGRを示しています。

製品タイプ別で最も急速に拡大しているセグメントはどれですか?

ストリーミングドングルおよびスティックが7.74% CAGRを記録し、テレビや従来のセットトップボックスを上回っています。

消費者の採用をリードしている解像度はどれですか?

4Kパネルが43.85%の収益シェアを保持しており、依然としてアップグレードドライバーですが、8Kの採用はまだ初期段階です。

最も高い収益をもたらしている地域はどこですか?

アジア太平洋地域が2025年の収益の42.20%を占め、2031年まで最速の6.53%の地域CAGRを維持しています。

世界のテレビ市場リーダーは誰ですか?

Samsungは28.3%の世界シェアと2,500米ドル以上の価格帯のほぼ半分を支配することで、19年連続でトップの座を維持しています。

商業施設がなぜ重要ですか?

商業・機関用の展開は7.06% CAGRで成長しており、消費者市場の飽和を緩衝する安定した収益ストリームを提供しています。

最終更新日: