綿市場規模とシェア

Mordor Intelligenceによる綿市場分析

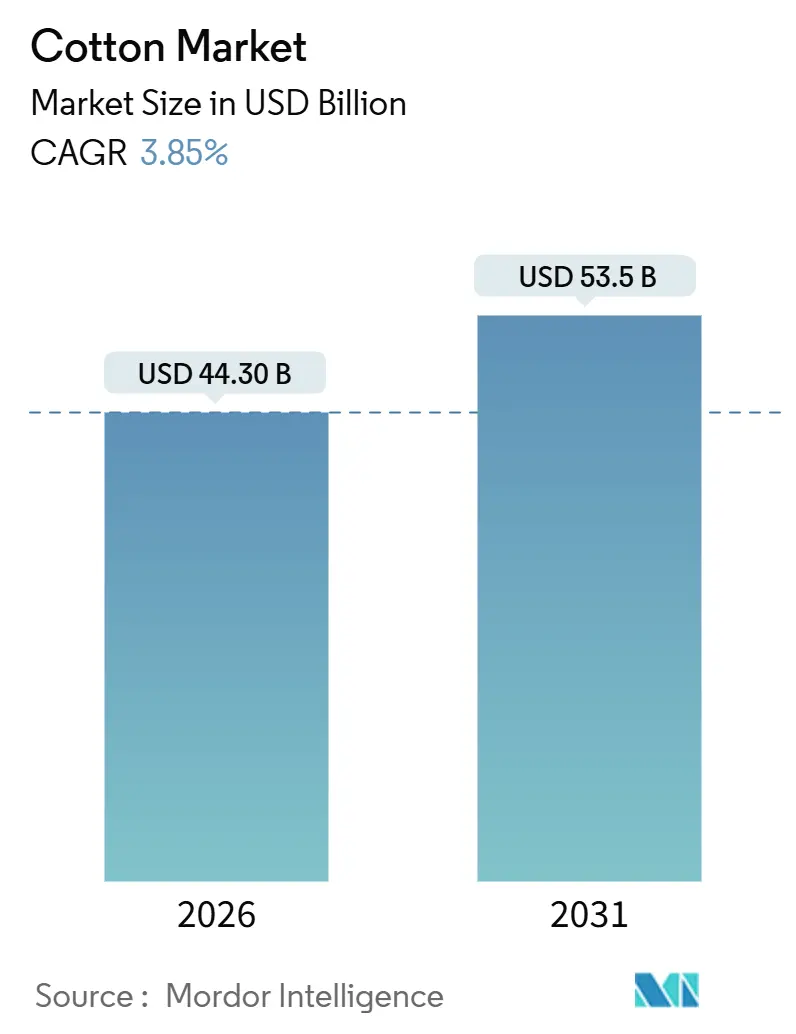

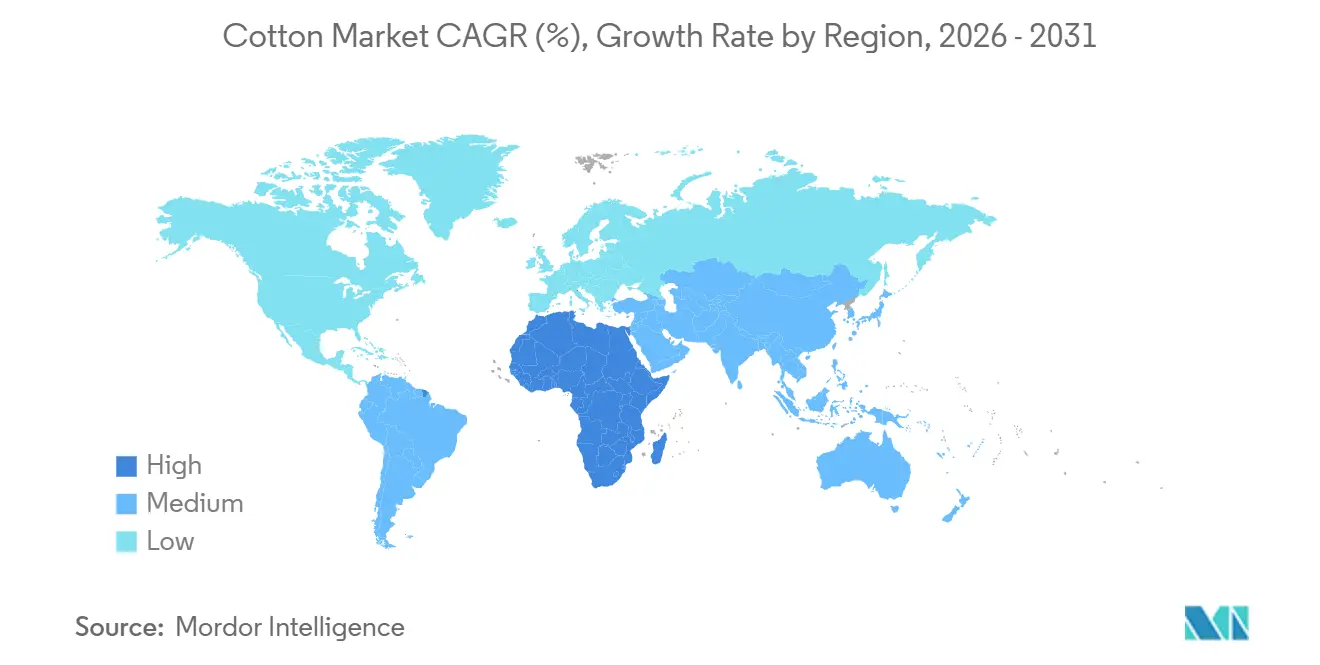

綿市場規模は2026年に444億米ドルであり、予測期間中に年平均成長率3.85%で前進し、2031年までに535億米ドルに達する見込みです。アジア太平洋地域における需要加速、バイオテクノロジーの持続的な普及、およびブランド主導のサステナビリティプレミアムが収益成長を牽引している一方、水不足、投入コストの上昇、および害虫抵抗性が拡大を抑制しています[1]出典:米国農務省海外農業局、「綿花生産・供給・流通」、fas.usda.gov。アジア太平洋地域は綿市場の最大シェアを占めており、中国の支配的な紡績産業と、最大の綿花生産国かつ主要輸出国としてのインドの二重の役割によって牽引されています。アフリカは最も成長が速い地域であり、西アフリカ各国政府による種子プログラムの拡大と物流回廊の強化への取り組みによって牽引されています。2024年には、バイオテクノロジー種子の採用が作付面積の78.4%に達し、中程度の害虫圧力下で世界の収量が最大25.0%増加しました。さらに、再生農業契約は検証済み繊維生産量に対して10%~15%のプレミアムを提供しており、インドやパキスタンなどの国々でこれらの慣行の採用を促進しています。

主要レポートのポイント

- 地理別では、アジア太平洋地域が2025年の綿市場シェアの消費量の60.4%を占め、アフリカは2031年までに年平均成長率4.0%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の綿市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオテクノロジーによる収量向上 | +0.8% | 米国、インド、ブラジル、オーストラリアで最も高い採用率を持つグローバル | 中期(2~4年) |

| 再生農業プレミアム | +0.5% | 北米および欧州のブランド調達地域、インドおよびトルコへの波及 | 長期(4年以上) |

| オーガニック綿需要の急増 | +0.4% | インド、欧州、米国に集中したグローバル | 中期(2~4年) |

| 政府の最低支持価格プログラム | +0.6% | インド、中国、パキスタン、トルコ | 短期(2年以内) |

| デジタル化されたサプライチェーントレーサビリティ | +0.3% | グローバル、米国、欧州、オーストラリアでの早期採用 | 長期(4年以上) |

| 気候耐性種子品種 | +0.5% | グローバル、水不足地域(パキスタン、中央アジア、テキサス州、オーストラリア)での優先 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオテクノロジーによる収量向上

遺伝子組み換え綿は現在、世界の作付面積の78.4%をカバーし、従来品種と比較して平均収量を15%~25%押し上げています[2]出典:農業バイオテクノロジー応用国際サービス機関、「商業化されたバイオテクノロジー・遺伝子組み換え作物の世界的状況2024」、isaaa.org。インドの繊維収量は2002年の460kg/haから2024年には510kg/haに増加し、米国の農家は害虫耐性および除草剤耐性形質を積み重ねることで950kg/ha近い水準を維持しました。テキサスA&M大学の遺伝子編集プログラムは、2025年のフィールド試験において40%の節水下で灌漑収量の90%を維持する干ばつ耐性系統を開発しました[3]出典:テキサスA&Mアグリライフリサーチ、「遺伝子編集干ばつ耐性綿系統」、agriliferesearch.tamu.edu。米国農務省(USDA)は特定の遺伝子編集作物の承認を迅速化している一方、欧州連合の監督は依然としてそれらを遺伝子組み換え生物として扱い、地域展開を遅らせています。50~80米ドル/haのライセンス料は依然としてサハラ以南の小規模農家の採用を制限しており、補助金の整合性の必要性を浮き彫りにしています。

再生農業プレミアム

ブランドのコミットメントが調達習慣を再形成しています。H&M Hennes & Mauritz ABは、2030年までにすべての綿をリサイクルまたは持続可能な調達とし、そのうち20.0%が再生基準を満たすことを約束しています。Levi Strauss and Companyは2025年にインドとパキスタン全体で10,000haを再生プロトコルの下に登録し、10%~15%のプレミアムを支払い、年間0.5メートルトン/haの土壌炭素増加をもたらしました。米国コットントラストプロトコルは2,500農場をデジタルダッシュボードに接続し、ブランドが検証済みの土壌、水、炭素指標を照会できるようにしました。30~100米ドル/haの認証費用は依然として障壁となっていますが、協同組合による集約がグロワーあたりのコスト軽減に役立っています。

オーガニック綿需要の急増

オーガニック繊維の生産量は2024年~2025年に342,000メートルトンに達し、世界生産量の1.4%に相当し、従来繊維に対して20%~30%のプレミアムを獲得しています。インド単独で全体の51%を供給し、トルコが12%、中国が10%と続いています。世界オーガニックテキスタイル規格(GOTS)の規則では3年間の農薬不使用転換が必要であり、収量は従来水準の60%~70%に制限されます。Patagonia Inc.は2025年に主力ラインに対して100%GOTS認証繊維を確保し、地域ベンチマークより25%高い最低価格を約束しました。消費者の支払い意欲は北米と欧州に根付いていますが、新興市場での普及はゆっくりと進んでいます。

政府の最低支持価格プログラム

インドの制度は3,500万人の農家を支援し、2025年~2026年に中繊維繊維に対して1メートルトンあたり8,550米ドル(1メートルトンあたり71,210インドルピー)の価格を保証し、50%のコストプラス収益を確保しました。中国の備蓄システムは2025年に1メートルトンあたり2,600米ドル(1メートルトンあたり18,600人民元)で320万メートルトンを購入して終了し、国内相場を緩衝しながら輸入フローを歪めました。パキスタンの散発的な支援基金は2024年後半に1メートルトンあたり7,625米ドル(1メートルトンあたり212,500パキスタンルピー)で介入し、米国は2025年に作付面積の85%が農業リスクカバレッジプログラムに加入した状態で、固定価格下限ではなく収入保険を選択しました。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 水不足規制 | –0.6% | カリフォルニア州、パキスタンのインダス盆地、中央アジア、インド | 短期(2年以内) |

| 農業投入コストの上昇 | –0.5% | グローバル、輸入依存のサハラ以南およびアジア東南部地域で最も深刻な影響 | 短期(2年以内) |

| 不安定な貿易政策の変化 | –0.4% | 米国、中国、アフリカ成長機会法の受益国 | 中期(2~4年) |

| 害虫抵抗性の拡大 | –0.4% | インド、パキスタン、米国南東部、ブラジル、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水不足規制

カリフォルニア州の持続可能な地下水管理法は、2025年の完全施行後に15,000haの土地を排除しました[4]出典:カリフォルニア州水資源局、「持続可能な地下水管理法の実施」、water.ca.gov。パキスタンのインダス川流域管理局は2024年のカリフ季節にパンジャブ州とシンド州の運河流量を25%削減し、面積を8%縮小しました。ウズベキスタンの作付面積はアラル海の崩壊の中で2024年に980,000haに低下しました。インドのマハラシュトラ州は2024年からドリップシステムの使用を義務付け、小規模農家に480米ドル/ha(40,000インドルピー/ha)の資本支出を追加しました。ブランドは現在ISO 14046水フットプリント監査を要求しており、コンプライアンスコストを押し上げています。

不安定な貿易政策の変化

中国の綿テキスタイルに対する米国の25%関税は2025年を通じて維持され、紡績をベトナムとバングラデシュに転換させました。米国ウイグル強制労働防止法の施行により新疆源の繊維がブロックされ、間接的に中国の第三国輸入の20%を制約しました。アフリカ成長機会法(AGOA)の更新をめぐる不確実性により、2025年にレソトおよびケニアの工場からの長期調達が凍結されました。インドは2025年11月に5%の輸出関税を再導入し、国内価格の急騰に続いてバングラデシュおよびベトナムへの輸出が混乱しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

地理分析

アジア太平洋地域は2025年の綿市場規模の60.4%を生み出し、中国の600万メートルトンの生産量とインドの580万メートルトンの収穫量に支えられました。中国の1億1,000万錘のネットワークは、2024年に米国、ブラジル、オーストラリアを主な供給元とする260万メートルトンの輸入とともに国内繊維を消費しました。インドは2024年にMSP緩衝価格の下でバングラデシュ、ベトナム、中国に120万メートルトンを出荷しました。オーストラリアは2024年に好天の降雨に続いて回復し、生産量の95.0%を輸出しました。東南アジアの工場は欧州連合森林破壊規制(EUDR)のコンプライアンス要件により購入を加速させ、地域の戦略的優位性を高めました。しかし、アジア太平洋地域はマハラシュトラ州、グジャラート州、新疆での水配分圧力の高まりに直面しており、拡大が制限される可能性があります。

アフリカは2031年まで最速の年平均成長率4.0%を示しており、ベナン、ブルキナファソ、マリは2023年から2025年にかけて種子配布、肥料補助金、回廊整備を通じて作付面積を12%拡大しました。ベナンは2024年~2025年シーズンに720,000メートルトンを収穫し、生産量の90%をコトヌー港を通じて輸出しました。エジプトは年間平均180,000メートルトンの超長繊維を維持しており、40%~50%のプレミアムを獲得していますが、ナイル川デルタでより高い利益率の野菜と競合しています。南アフリカはBt全面採用で2024年に18,000メートルトンで安定しましたが、近隣諸国のインフラ格差により進展が妨げられており、そこでは繰綿の遅延が納品時の価格を5%~8%削減しています。

北米と南米は分岐しています。米国は2024年~2025年にテキサス州の干ばつにより6%減の300万メートルトンを収穫し、作付面積の85%が最新の農業法の下で農作物保険の緩衝措置を持っています。ブラジルのセラードは二期作を倍増させ、280万メートルトンに達し、二期作シーケンスにより中国の輸入構成でシェアを獲得しました。アルゼンチンの土地面積は2024年に622,000haに増加しており、高い国際需要と一部の輸出制限の撤廃などの経済政策の安定化により、アルゼンチンの生産者にとって綿がより収益性の高いものとなっています。欧州と中東では、トルコが2024年に主に国内転換向けに250,000メートルトンを供給しました。欧州連合の森林破壊規制により、本船渡し価格の2%~3%のコンプライアンスコストが削減され、トレーサビリティ対応の輸出業者が有利になりました。

規制環境

綿花市場は、主要な消費地域および輸出地域によって異なる農家所得支援、輸入規制、下流のデューデリジェンス要件の組み合わせによって形作られている。米国では、2026年のUSDAの措置が農業・繊維チェーン全体にわたる政策支援を浮き彫りにし、2026年5月のGreat American Cotton Planや、USDA AMSによる繊維工場向け経済調整支援プログラム(Economic Adjustment Assistance for Textile Mills)の調整が含まれ、支払率が2026年2月24日付で1ポンドあたり5セントに引き上げられた(2025年8月1日に遡及適用)。中国では、国家発展改革委員会が目標価格に基づく政策を継続し、2026年1月に関税割当(TRQ)の運用を更新し、年間を通じたアクセスと電子承認の迅速化を実施し、輸入時期と在庫管理に影響を与えた。

貿易およびサステナビリティ対応は、調達判断における重要な要因であり続けている。欧州連合はEU森林破壊防止規則(EUDR)の適用時期を改定し、適用開始日を2026年12月30日に延期した。これにより、EUブランドに供給するトレーサビリティ対応済みの輸出業者や工場にとって、直近のコンプライアンス手順の順序が変化する。多国間レベルでは、WTOの綿花関連作業や2026年のMC14における高レベルの綿花協議が、貿易を歪める国内支援に注目を集め続けた一方、アフリカの綿花加工に向けた動員努力は、WTO協議で言及された制度的プラットフォーム(Afreximbank、ITFCを含む)を通じて進められ、生産国内での付加価値向上を後押しする政策の流れを強化した。

バリューチェーン分析

綿花のバリューチェーンは、投入資材供給(種子形質、肥料、作物保護、および水・灌漑)から始まり、栽培・収穫、繰綿・格付け、商社による集荷・輸出物流を経て、紡績・下流の繊維製造へと続く。種子・形質のライセンスは、少数の世界的サプライヤー(特にBayer AG、Corteva Agriscience、BASF SE)に集中している一方、細分化された小規模農家群が、繊維の均一性や混入管理を左右する繰綿ネットワークへ供給している。需要面では、アジアの大規模紡績能力が消費の中心を担っており、中国は主要な輸入国かつ在庫保有国として、梱包品質、確実な出荷履行、ブランドおよび規制上のトレーサビリティのための文書化の価値を高めている。

国境を越えた取引の規模を踏まえると、取引と物流は価値獲得の中心的なポイントとなっている(Cargill、Louis Dreyfus Company、Olam Group、Glencore Agricultureなどの多国籍商社が取り扱う)。ブラジルが2024/25年に相次ぐ豊作を背景に主要輸出国としての地位を拡大したことで輸出競争力が引き締まる一方、世界の綿花貿易は2024/25年に4.1%縮小し、効率的な港湾・内陸物流の価値を高めた。米国では、業界プログラムおよび資金調達の仕組み(Cotton Boardの賦課金やCotton Incorporatedの研究・販促予算を含む)が、農学、繊維品質、需要創出を引き続き支援し、農業慣行、梱包属性、繊維ブランド要件の間の連携を強化している。

競争環境

世界中で約1億人の小規模農家が2~5haの区画で繊維を栽培しており、農場および繰綿レベルでの断片化が生じています。インドの2,800の繰綿工場とパキスタンの1,200の繰綿工場はそれぞれ1シーズンあたり約1,500梱を処理しているのに対し、オーストラリアの80の大型施設は国際入札で3.0%~5.0%の価格優位性を獲得する均一性を提供しています。種子ロイヤリティはBayer AG、Corteva Agriscience、BASF SEの3社に集中しており、これらは綿種子の主要供給者です。これらの企業は2023年以降、干ばつ耐性形質に関して60件以上の特許を申請しています。さらに、Cargill, Incorporated、Louis Dreyfus Company B.V.、Olam Group Limited、Glencore Agriculture Limitedなどの多国籍商社が国境を越えた綿フローを支配しています。

紡績は地域的な統合を示しています。中国の上位20工場はそれぞれ20万メートルトン以上を処理し、生地と染色への垂直統合を進めています。Welspun LimitedやTrident Limitedなどのインドのグループはそのスケールを反映し、より低い労働コストに引き寄せられてバングラデシュとベトナムのクラスターに糸を出荷しています。ベトナムの錘数は2023年から2025年にかけて18.0%急増し、より短い輸送ルートにより中国の糸の着地価格を8.0%~10.0%削減しました。技術採用が効率格差を広げており、Deere & Companyのシー・アンド・スプレーシステムは2025年に50,000ヘクタールにわたって化学物質使用量を60.0%削減し、サステナビリティ志向のバイヤーに響いています。

新興の破壊的存在には、2024年にDNAベースの原産地タグ付けのスケール化のために1,500万米ドルを調達したスタートアップのFibreTraceと、同位体フィンガープリント能力の拡大のために2,000万米ドルを確保したOritainが含まれます。Galyのラボ培養綿は、2028年までに30.0%のコスト削減を目指してバイオリアクター繊維のパイロット化のために3,300万米ドルを集めました。2025年には、Better Cotton InitiativeとCotton 2040のブロックチェーン標準の整合化により、ブランド統合コストが40.0%削減されました。これらの動きは、トレーサビリティ、形質革新、物流の習熟が価値獲得を決定する主要因となっている競争環境を浮き彫りにしています。

市場機会と将来展望

機会は、検証済みで低影響な綿花供給と、水資源・投入資材の制約に直接対応する生産性向上ツールに集中している。ブランド主導の調達プログラムはすでに成果に価格シグナルを結びつけており、米国の Cotton Trust Protocol は農業慣行のデータ主導型検証を拡大し、Levi Strauss and Companyは2025年にインドとパキスタン全域で再生農業プロトコルの下に10,000ヘクタールを登録し、検証済み生産物に10%~15%のプレミアムを付与した。トレーサビリティ投資も標準化が進んでおり、2025年のBetter Cotton InitiativeとCotton 2040間のブロックチェーン標準連携などの業界連携がこれを後押しし、ブランドの統合コストを削減し、複数原産地の調達プログラムにおける摩擦を軽減している。

2つ目の機会分野は、規制と市場アクセスが厳格化する中でのコンプライアンス実現と貿易継続性の確保である。EUがEUDR適用を2026年12月30日に延期した決定は、輸出業者、商社、工場がデューデリジェンスのワークフローとデジタル識別子を強化するための追加の実施猶予期間を提供し、直近の出荷プログラムを混乱させることはない。供給面では、水規制と灌漑制約(例えば、2025年に完全施行されたカリフォルニアの地下水規制や、2024年からインドの一部地域で義務化された点滴灌漑システム)が、水削減下でも収量を維持するのに役立つ気候耐性のある種子パイプラインと精密農業の価値を高めており、これは報告書が強調する耐乾性品種開発プログラムと整合している。取引・物流分野では、ブラジルからアジアへのルートを含む主要輸出回廊沿いでの取扱い、保管、出荷信頼性を改善する投資が、工場が一貫した品質と納期厳守を優先する場合に、商社やターミナル運営者がシェアを獲得する余地を生み出している。

最近の業界動向

- 2026年5月:米国農務省は、綿花農業経済の強化を目的とするGreat American Cotton Planを開始し、生産者支援と国内繊維サプライチェーン活動の強化を目指す施策を打ち出した。このプログラムの枠組みは、農業支援策と下流製造の優先事項を整合させるものであり、米国産繊維の作付面積の経済性、販売選択、調達に関する物語に影響を与える可能性がある。

- 2025年12月:インド繊維省は、認証、トレーサビリティ、デジタルMSP調達を対象とする5カ年綿花生産性ミッション(Cotton Productivity Mission)とともに、Kasturi Cotton Bharatプログラムを導入した。QRコード付きのトレーサブルな梱包は、品質差別化を輸出受入に結びつけ、監査可能な原産地と取扱いを要求するブランド主導の調達において、インド産綿花の競争力を高める。

- 2025年6月:Better Cottonは第三者認証制度に移行し、認証済み持続可能綿花についてトレーサブルなサプライチェーン主張を可能にする更新版の製品ラベルを導入した。この転換は、ブランドおよび小売業者への保証を強化し、サステナビリティ主導の需要に対応する商社や工場にとって、農場からジンまでの準拠文書の価値を高める。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本サイジングにおいて、綿花市場とは、生産者から最初の商業取引に移行する原綿の価値であり、その後、繰綿業者、商社、工場によって利用される。この指標は米ドルで報告され、物理的な供給フローと観測された価格水準を基に構築されている。

対象範囲外:下流の糸、生地、アパレル、その他の完成繊維製品の付加価値は除外し、合成繊維市場に計上される化学繊維混紡も除外する。

セグメンテーション概要

- 地理別

- 北米

- 米国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- カナダ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 米国

- 南米

- ブラジル

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- アルゼンチン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ブラジル

- 欧州

- ロシア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ドイツ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- ロシア

- アジア太平洋

- 中国

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- インド

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- オーストラリア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- パキスタン

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 中国

- 中東

- トルコ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- サウジアラビア

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- トルコ

- アフリカ

- エジプト

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- 南アフリカ

- 生産分析(収穫面積、収量、生産量)

- 消費分析(消費金額および数量)

- 輸入市場分析(輸入金額、数量、主要供給市場)

- 輸出市場分析(輸出金額、数量、主要仕向地市場)

- 卸売価格トレンド分析と予測

- 規制の枠組み

- 主要プレイヤー一覧

- 物流とインフラ

- 季節性分析

- エジプト

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、綿花のサプライチェーンをマッピングし、主要な生産国・消費国の作付面積、収量、生産量、消費量、貿易、季節性パターンについて一貫したシリーズを構築することから始まる。モデルの妥当性を保つため、USDAおよびそのWASDEとCotton and Wool Outlookの発表、FAOSTAT、UN Comtradeの貿易統計、International Cotton Advisory Committeeの更新情報、可能な場合は税関や農業省の発表など、公開情報源に依拠している。

中核となるデータシリーズが整った後、取引所連動指標(一般的に追跡される1ポンドあたりセントのベンチマークなど)や、公開されている貿易解説や業界団体の資料に見られる出荷価格シグナルを用いて、価格の参照値の妥当性を確認する。この段階は、作物年度をまたいだ値の正規化に役立つ。また、企業の開示資料、投資家向けプレゼンテーション、信頼できる報道を用いて、繰綿処理量の前提、生産能力の増強、工場側の需要変動を検証する。さらに詳細な情報のため、企業財務・インテリジェンスの有料サブスクリプションを利用し、必要に応じて出荷レベルの輸出入データベースを用いて貿易の方向性を確認する。上記に挙げたデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために追加の公開資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、綿花の価格設定と流通の意思決定を直接目にする参加者、すなわち生産者、繰綿業者、商社、工場調達担当チームを対象に、デスクリサーチの前提を検証するために用いられる。綿花は世界的な商品であるため、最終モデルに地域ごとの作物年度のタイミング、品質構成、輸出チャネルの動向を反映させるべく、主要な生産・消費地域全体にわたる議論を含めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):15% | アジア太平洋:50% |

| 中堅層:58% | 機能・事業部門責任者:36% | 欧州・中東・アフリカ:29% |

| 小規模企業:15% | マネージャー:49% | 米州:21% |

市場規模算定と予測

サイジングは、作物年度の生産量と貿易フロー指標を代表的な価格水準と組み合わせてグローバルな綿花の価値を導出し、必要に応じて暦年ベースの価値へと変換するトップダウン再構築を用いて構築される。全体合計を形成した後、輸出単価をボリュームに対してサンプリングしたり、最初の取扱業者の価格設定を典型的な販売チャネルと照合したりするなど、選択的なボトムアップチェックによって裏付けを行い、過大計上を修正する。

綿花にとって重要な入力項目は、シンプルで追跡可能な状態に保たれている。モデルは、作付面積と収量の傾向、繊維生産量と期末在庫、工場使用量と輸入需要シグナル、主要回廊における輸出入量を使用する。価格の推移は、平坦な平均価格を仮定するのではなく、観測されたベンチマーク価格の動きと予想される品質構成の変化を通じて処理される。予測にあたっては、天候による収量変動、政策・補助金の変更、予想される工場需要に連動したシナリオ分析を用い、その後、インタビュー対象者が今後数作物サイクルにおいて現実的と考える範囲に最終的な数値を絞り込む。国別データが欠落または遅延している場合、貿易フローからの代理シリーズと近隣シーズンの平均値でギャップを処理し、その後、世界の需給バランス表との整合性チェックを行う。

データ検証と更新サイクル

検証は複数の層で行われ、モデルの出力結果は、時間の経過とともに成り立つべき世界の需給バランス表、貿易シェア、価格対数量の関係といった独立したシグナルと比較される。数値が不自然に見える場合、その要因(面積、収量、価格、または貿易のタイミング)まで遡って追跡し、基礎となる前提が文書化され再確認された後にのみ修正を行う。

最終承認の前に、別のアナリストが過去実績との乖離や単位換算上の問題について計算内容を確認する。主要な前提が変化した場合や、主要生産地域で異常値が現れた場合には、追加のヒアリングが行われる。レポートは年次で更新され、価格の急激な変動や大規模な作物被害など重要な事象が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントには最新の更新済みの見解が提供される。

他の公表推計値と比較したMordor Intelligenceの綿花市場規模

公表されている綿花市場の価値は、著者がチェーン内の異なる価値ポイントを計上したり、作物年度と暦年で異なる時期を用いたり、価格の適用方法が異なったりするため、大きく異なることがある。ある推計が綿花を農産物として扱う一方、別の推計が範囲を繊維加工や完成品にまで広げている場合にも、差異が生じる。

主な差異は、価値が最初の取扱業者チャネルに販売された原綿の時点で止まるのか、あるいは糸や生地の付加価値まで続くのかによって生じ、物理的な数量が変わらなくても合計を押し上げることがある。本調査は、農場出荷から最初の取扱業者までの価値の視点に焦点を当てており、Mordor Intelligenceは、広範な平均繊維価格を用いるのではなく、作物年度の供給シグナルを観測されたベンチマーク価格の動きと整合させることで価格の正規化を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.30 B (2026) | |

| グローバルコンサルティングA | USD 47.30 B (2025) | 異なる基準年を用い、原綿の価値と下流の繊維関連収益を混合し得るより広範なアプリケーション主導の範囲を含める傾向があり、報告される合計を押し上げる。 |

| 地域コンサルティングB | USD 39.45 B (2024) | 市場を繊維最終用途により近い形で捉えており、価格・需要の進展が緩やかな早期の基準年を用いているため、商品価格が強い時期を過小評価する可能性がある。 |

表に見られる差は、範囲の深さとタイミングの選択、さらに予測において価格の推移がどのように織り込まれるかによって最もよく説明される。市場を測定可能な供給、貿易、価格シグナルに結びつけておくことで、得られる値は現実の綿花需給バランスや反復可能な検証と整合させやすい状態に保たれる。

レポートで回答される主要な質問

2026年の綿市場規模はどのくらいで、成長見通しはどうですか?

綿市場規模は2026年に444億米ドルであり、年平均成長率3.85%で2031年までに535億米ドルに達する軌道にあります。

世界の綿供給に最も貢献している地域はどこですか?

アジア太平洋地域は2025年の収益の60.4%を占めており、中国とインドが合わせて世界生産量のほぼ半分を供給しています。

世界の作付面積のうちバイオテクノロジー種子を使用している割合はどのくらいですか?

バイオテクノロジー形質は作付面積の78.4%をカバーし、中程度の害虫圧力下で15%~25%高い収量を支えています。

アフリカが最も成長の速い綿供給地域である理由は何ですか?

西アフリカ各国政府は種子配布を拡大し、輸出回廊を整備し、プレミアム需要を獲得しており、2031年まで年平均成長率4.0%を牽引しています。

ブランドはどのように綿のトレーサビリティを向上させていますか?

TextileGenesisなどのプラットフォームは各梱にデジタル識別子を割り当て、CottonConnect Globalなどのベンチャーはブロックチェーンを統合して農場から店舗までの原産地検証を確保しています。

水不足規制は米国の生産にどのような影響を与えていますか?

カリフォルニア州の地下水上限により15,000haが綿から排除され、作付面積が代替作物に移行し、国内供給が逼迫しました。

最終更新日: