ヨーロッパ精密農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

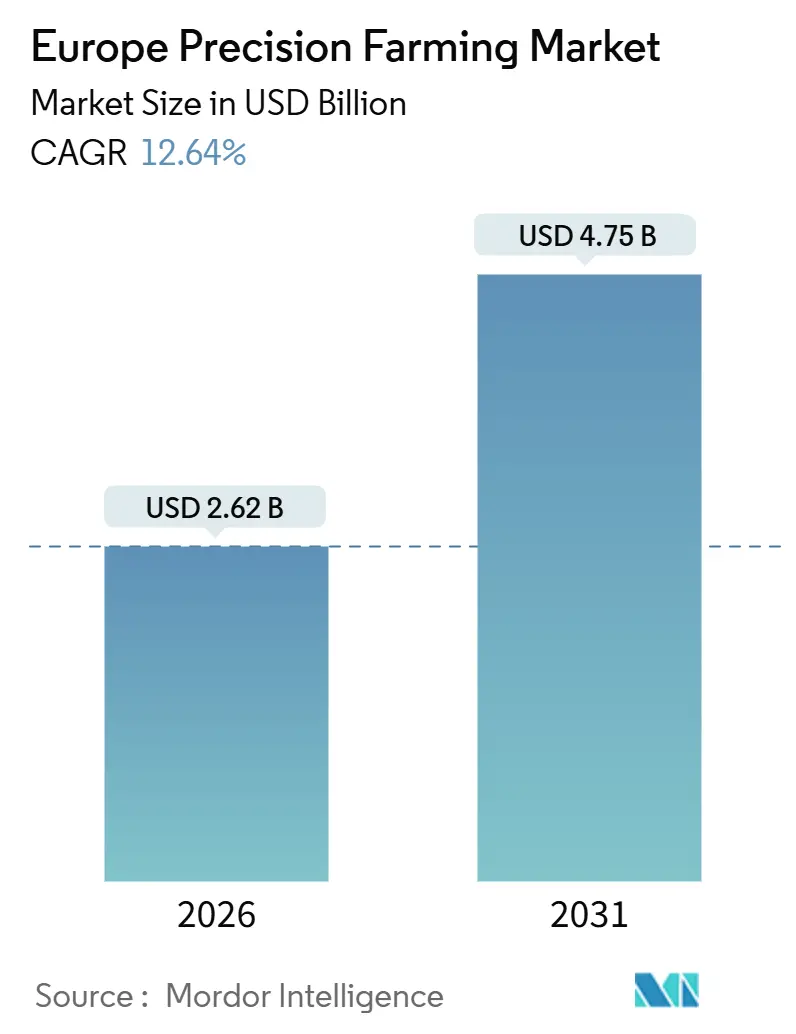

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 4.75 十億米ドル |

| 成長率 (2026 - 2031) | 12.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるヨーロッパ精密農業市場分析

ヨーロッパ精密農業市場規模は2026年にUSD 26億2,000万と推定され、2031年までにUSD 47億5,000万に達すると予測されており、12.64%のCAGRを実現します。導入は、事後対応型の投入資材管理から、収量を最大化し厳格な持続可能性規制を満たすための統合型データ駆動システムへと進展しています。大規模農家はガイダンス機器や可変施用散布機を継続的に更新する一方、中規模事業者は衛星画像、土壌テレメトリー、局所気象データを統合するサブスクリプションソフトウェアへの依存度を高めています。共通農業政策改革に基づく規制圧力、労働力不足、拡大する5G接続が相互作用し、センサーネットワークおよび自律型機械の投資回収期間を短縮しています。スタートアップおよびドローン専門企業が低コストの農家直販モデルで従来の販売代理店を迂回することで競争が激化しており、既存企業は機械学習対応サービスへの集中を強化しています。ベンチャー資本の支援および保険料割引が追加的な推進力を提供しており、穀物価格が変動しても欧州精密農業市場は成長を持続するとのシグナルを発しています。

レポートの主要なポイント

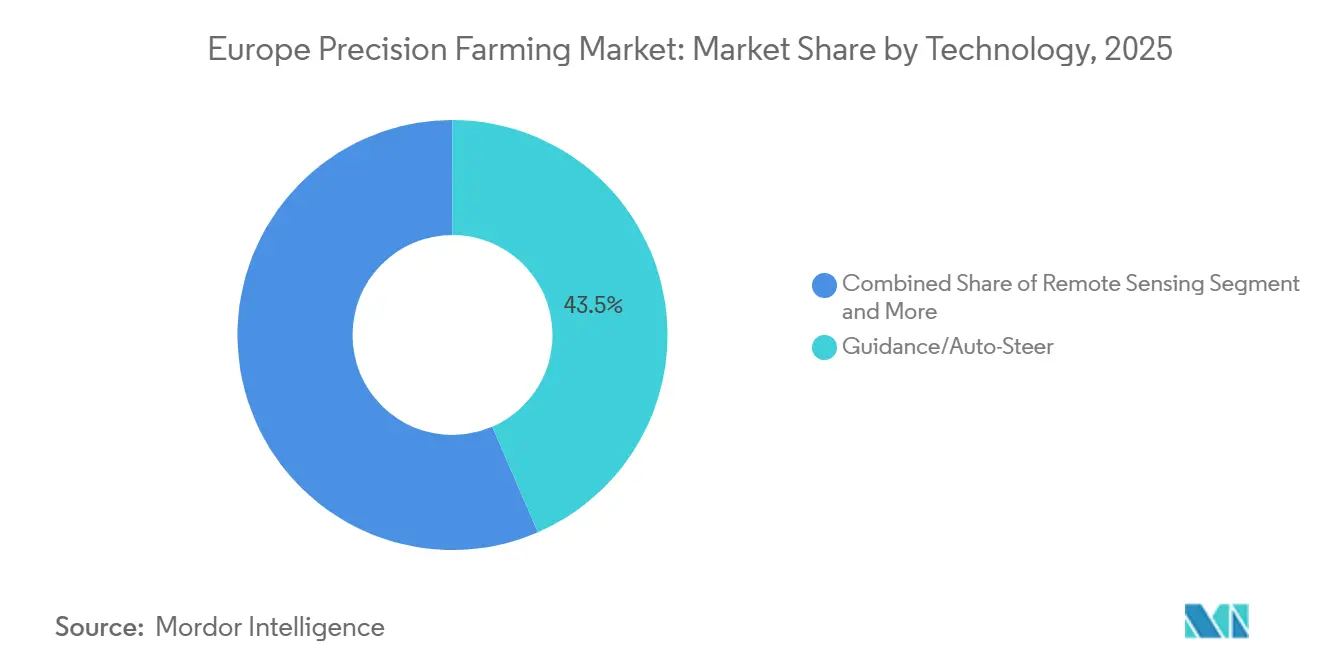

- 技術別では、ガイダンスシステムが2025年のヨーロッパ精密農業市場シェアの43.5%をリードし、ドローンおよび無人航空機は2031年までに11.1%のCAGRで成長すると予測されています。

- コンポーネント別では、ハードウェアが2025年のヨーロッパ精密農業市場規模の48.2%を獲得し、ソフトウェアは2031年までに11.2%のCAGRで進展すると予測されています。

- 用途別では、収量モニタリングが2025年の欧州精密農業市場規模の31.5%のシェアを占め、作物スカウティングおよび病害虫検出は2031年までに11.4%のCAGRで加速すると予測されています。

- 農場規模別では、大規模事業者が2025年のヨーロッパ精密農業市場シェアの43.7%を保有し、中規模農場は2031年まで10.8%の最高予測CAGRを記録しました。

- 作物タイプ別では、穀物・穀類が2025年の収益の37.8%を占め、果物・野菜は予測期間中に9.7%のCAGRで拡大すると予測されています。

- 地理別では、ドイツが2025年に地域収益の37.8%に貢献し、ポーランドは2031年までに7.8%の最速CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ精密農業市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル導入を加速する政府補助金 | +2.1% | 汎欧州的、特にポーランド、ルーマニア、バルト三国で強力 | 中期(2年~4年) |

| AI、IoT、5G対応の農場オンサイト分析の急速な進展 | +2.8% | ドイツ、オランダ、フランス、スペインおよびイタリアにおけるパイロット展開 | 長期(4年以上) |

| 低投入持続可能型食料システムへの転換 | +1.9% | 有機認証の成長が牽引する北欧およびアルプス地域 | 長期(4年以上) |

| 完全自律型機械を促進する労働力不足 | +2.3% | 西欧、特にドイツ、フランス、英国 | 短期(2年以下) |

| 農業用ロボティクススタートアップへのベンチャー資金の増加 | +1.6% | オランダ、ドイツ、フランスのイノベーションハブに集中 | 中期(2年~4年) |

| 精密農場向け気候リスク保険割引 | +1.2% | 地中海地帯(スペイン、イタリア、ギリシャ)および干ばつ多発地域 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

デジタル導入を加速する政府補助金

欧州連合加盟国は共通農業政策予算から数十億ユーロを精密農業支援のために確保しており、小規模農家のハードウェアコストの相当割合を補助しています[1]出典:欧州委員会、「共通農業政策の概要」、ec.europa.eu。フランスはソフトウェア利用料に対する税額控除を提供しており、より多くの農家がデジタルプラットフォームに登録することを促進しています[2]出典:フランス農業省、「デジタル税額控除の活用」、agriculture.gouv.fr。2024年には、これらの税額控除から7億5,600万ユーロ(USD 8億3,000万)を徴収し、5年前の導入時の2億7,700万ユーロ(USD 3億500万)から増加しました。ドイツは自律型機械に対する大規模な助成プログラムを開始し、農業協同組合を優先して導入を加速させました。補助金は東欧において特に影響力があり、事業者が高度なセンサーネットワークへ直接移行することで、導入サイクルを短縮しています。この財政支援はリスク認識を低減し、銀行融資を解放し、精密農業市場全体の基本需要を押し上げています。

AI、IoT、5G対応分析の急速な進展

農村部の5G カバレッジは今やヨーロッパの農地の多くに広がり、トラクターからクラウドベースモデルへのリアルタイム映像ストリーミングを可能にしています。気象データと連携したIoT土壌センサーは、収量損失なしに大幅な節水を実証しており、接続システムの即時的な恩恵を示しています。高度な散布技術を使用する農家は除草剤使用量の大幅な削減を報告しており、コスト削減と環境上の利点を確認しています。エッジコンピューティングは遅延をミリ秒単位に短縮し、自律型システムが列ごとに播種を調整することを可能にしています。AIと接続性が組み合わさることで、精密農業は説明的マッピングから処方的行動へと進化し、デジタル化農場とアナログ農場との格差を広げています。

低投入持続可能型食料システムへの転換

欧州の小売業者は農薬残留基準を厳格化し、現在は供給業者にデジタル散布記録を要求しており、農場はリアルタイムで用量を調整する精密散布機の採用を推進されています。研究によれば、これらのシステムはグリホサートの使用を大幅に削減でき、持続可能性目標と整合します。有機認証機関はセンサーベースの栄養計画を受け入れるようになっており、かつては低技術とみなされていたセグメントに技術を統合しています。農場から食卓へ戦略は生物的防除研究に多額の資金を割り当て、センサーネットワークを活用して成果を改善しています。可変施用窒素サービスは、投入量を削減しながら生産性を維持することで、コンプライアンスが利益につながることを示しています。

労働力不足が自律型機械を促進

農業労働力は着実に減少し、賃金を押し上げ、ピークシーズンのボトルネックを深刻化させています。自律型トラクターは現在、労働コストが高い国で何千時間もの無人運転を実施し、農場運営への負担を軽減しています。新システムにより、1人のオペレーターが複数の機械を同時に管理でき、圃場での効率を3倍にしています。賃金コストが上昇し続ける中、果物・野菜事業においてロボット型収穫機が採用されています。自律型車両の規制承認により、より広範な展開への道が開かれており、自動化が労働力不足への対応において中心的な役割を果たすことを示しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レトロフィットハードウェアの高い初期費用 | -1.8% | 農場収入が西欧平均を下回る南欧および東欧で最も深刻 | 短期(2年以下) |

| 断片化したデータプライバシーおよび相互運用性規制 | -1.3% | 一般データ保護規則に対する異なる国家解釈を伴う汎欧州的問題 | 中期(2年~4年) |

| 高齢農家のデジタルスキル格差 | -1.1% | 全国の農村地域、特にポーランド、ルーマニア、ギリシャで顕著 | 長期(4年以上) |

| 中規模農家の限られた融資手段 | -0.9% | 農業信用市場が未発達の南欧および小規模加盟国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

レトロフィットハードウェアの高い初期費用

レトロフィットハードウェアの高い初期費用が精密農業の導入を遅らせています[3]出典:欧州農業機械工業会、「技術導入調査」、cema-agri.org。ガイダンスキットは小規模農家にとって1年以上の利益に相当する場合があり、投資判断を困難にしています。古いトラクターにアダプターが必要な場合の互換性の課題が追加費用を生じさせ、参入障壁を引き上げています。マルチスペクトルドローンは価値があるものの依然として高コストであり、訓練を受けたパイロットを必要とするため、運用上のオーバーヘッドが増大します。機械共有プログラムは調整および責任上の懸念から普及が限定的であり、資本集約的な技術の市場全体への普及が遅れています。

断片化したデータプライバシーおよび相互運用性規制

データプライバシー規制は、個別農場に紐づいた収量マップを個人データとして分類し、共有のための明示的な同意を要求しています。各国の解釈が異なることで不確実性が生じ、一部のプラットフォームは単一国境内のみで業務を制限しています。相互運用性は依然として課題であり、マルチブランドの車両群ではデータ形式の衝突が発生し、管理プラットフォームへのシームレスなアップロードが妨げられることが多くあります。共通の交換標準の欠如は国境を越えたベンチマーキングを制限し、潜在的なネットワーク効果を損なっています。これらの問題は、協力関係を複雑にし、精密農業ソリューションのスケーリングを遅らせることで成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:GPSの優位性がVRT(可変施用技術)の台頭に直面

ガイダンスシステムはヨーロッパ精密農業市場シェアの根幹を維持しており、2025年に43.5%の最大シェアを保有しています。その優位性は、自動操舵コンバインが即時的な燃料と労働コストの節減をもたらす穀物農場での広範な導入に起因しています。最小限のデジタルリテラシー要件によりアクセスが容易であり、強固な買い替え需要を確保しています。しかし、導入基盤の成熟に伴い成長は緩やかになりつつあり、焦点は新規導入よりも段階的なアップグレードへとシフトしています。ガイダンスシステムは従来の収益源を引き続き支え、最も確立した技術としての役割を強化しています。

対照的に、ドローンは最も急成長する技術を代表しており、2031年までに11.1%のCAGRで進展しています。その魅力はイノベーション投資にあり、先進的な農家はドローン画像を衛星マップと統合して可変施用処方を洗練させています。エンタープライズソフトウェアは生の画像を実用的なゾーンに変換し、初期愛好者を超えた導入を推進しています。リモートセンシング、エッジセンサー、デジタルツインなどの新興ツールは、低コストプロセッサーと拡大する5G接続に支えられて支持を得ています。ドローンは、イノベーション投資が精密農業の技術構成をどのように再形成しているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアが加速し、ハードウェアが優位

ハードウェアは支出を引き続き支配しており、2025年のヨーロッパ精密農業市場規模において48.2%の最大シェアを獲得しています。GPSレシーバー、カメラ、コントローラーなどの耐久機器は圃場作業に不可欠であり続けています。単価が低下しても、農場が生産性を維持するための有形ツールを必要とするため、総需要は底堅い状況です。ハードウェアの定着した役割はその継続的な重要性を確保しますが、デジタルソリューションと比較して成長軌道は緩やかです。このセグメントは精密農業における物理的インフラの不変的な必要性を反映し、市場の基盤を支えています。

しかしながら、ソフトウェアは最も急成長するコンポーネントであり、2031年までに11.2%のCAGRで拡大しています。ベンダーはサブスクリプションベースのクラウドモデルへと移行しており、継続的なアップグレードが可能となり初期コストが削減されています。このアーキテクチャは、以前は資本上の障壁に直面していた中規模事業者を引き付けています。農場は校正、データクリーニング、農業的解釈を必要とするため、サービス収益も並行して増加しています。予知保全分析サブスクリプションが主流になりつつあり、ソフトウェアは明確な成長エンジンとして位置付けられています。加速するシフトは、デジタルプラットフォームがコンポーネントの状況をいかに再形成しているかを浮き彫りにしています。

用途別:収量モニタリングのリーダーシップが病害虫検出イノベーションに脅かされる

収量モニタリングは引き続き主要な用途であり、2025年に31.5%の最大シェアを占めています。20年にわたるセンサー改良により、収量マッピングが収穫ルーティンに組み込まれ、肥料計画を導く空間データを生み出しています。農場はこれらのマップを土壌グリッドとますます統合しており、データ駆動型意思決定の好循環を強化しています。成長はアフターマーケットレトロフィットおよび分析サブスクリプションに支えられており、既存データセットの価値を高めています。収量モニタリングの成熟度はその継続的な優位性を確保し、精密農業における用途収益を支えています。

作物スカウティングおよび病害虫検出は最も急成長する用途であり、2031年までに11.4%のCAGRで進展しています。ドローンおよびローバー画像を高度なアルゴリズムで処理することで、人間のスカウターよりも早く病害を検出し、殺菌剤の使用を削減して効率を改善しています。可変施用ツールは正確なスカウティングデータから恩恵を受け、精密な介入を可能にしています。デジタル記録保持が持続可能性指令の下で義務化されるにつれて、コンプライアンスモジュールも支持を得ています。作物スカウティングは、イノベーションと規制がどのように収束して精密農業の導入を加速し、用途の構成を再形成するかを示しています。

作物タイプ別:精密ビティカルチャー(精密ブドウ栽培)がプレミアム成長ドライバーとして台頭

穀物・穀類が作物タイプ導入を支配しており、2025年に37.8%の最大シェアを占めています。ガイダンスおよび収量マッピングを提供する成熟したエコシステムが耕作地域に深く根付いています。可変施用窒素は小麦・大麦のローテーションにおいて引き続き重要なレバーであり、これらの穀類のリーダーシップを強化しています。油糧種子・豆類も同様の戦略を採用していますが、より小さな種子サイズへの装置調整が必要です。穀物・穀類の定着した役割はその継続的な優位性を確保し、精密農業における作物タイプ収益を支えています。

果物・野菜は最も急成長する作物タイプであり、2031年までに9.7%のCAGRで拡大しています。1ヘクタールあたりの高い収益と厳格な残留基準が、精密灌漑、ロボット収穫、標的型散布の導入を推進しています。専門作物はベンチャーキャピタルを引き付け、より小さな耕作面積にもかかわらずツール開発を加速しています。ブドウ園と園芸事業はマイクロクライメート制御を優先し、イノベーション投資を強化しています。果物・野菜は高付加価値セグメントがいかに成長を牽引し、精密農業における作物タイプ導入を再形成するかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

農場規模別:大規模農場の優位の中で小規模農場のデジタル化が加速

大規模農場が導入を支配しており、2025年に43.7%の最大シェアを保有しています。その規模により、ガイダンス、テレマティクス、エンタープライズソフトウェアを含む完全な技術スタックを展開できます。多くが労働力不足と燃料コストへの対応として自律型トラクターの試験を行っています。大規模農場が初期投資を吸収できる能力はデジタル導入におけるリーダーシップを確保しています。その規模は先進技術の早期導入者としての地位を確立し、精密農業導入の基盤としての役割を強化しています。

中規模農場は最も急成長しており、2031年まで10.8%のCAGRを記録しています。リース協会とクラウドダッシュボードが資本上の障壁を低下させ、より広範な参加を可能にしています。これらの農場は使用を簡素化し初期コストを削減するサブスクリプションモデルをますます採用しています。スマートフォンベースのプラットフォームと農村部ブロードバンドが導入をさらに支援し、農場規模間のデジタル格差を縮小しています。時間の経過とともに、中規模農場はデジタル強度を加速し、欧州全体の導入バランスを再形成すると予測されています。その機動性は農場規模セグメントの成長エンジンとしての地位を確立しています。

地理分析

ドイツはヨーロッパ精密農業市場をリードしており、2025年に37.8%の最大シェアに貢献しています。その優位性は、大規模な平均農場面積と強力な国内機械製造基盤に支えられています。ドイツの農家はガイダンスシステム、自律型機械、統合ソフトウェアプラットフォームを積極的に採用しており、デジタル導入における同国のリーダーシップを強化しています。国家助成プログラムおよび協同組合モデルが導入をさらに加速させ、ドイツが欧州における精密農業の基盤であり続けることを確保しています。

ポーランドは最も急成長する地域であり、2031年までに7.8%のCAGRで進展しています。センサーおよびソフトウェア購入をカバーする結束基金が導入の障壁を低下させる一方、若い農場経営者は西欧と比較して高いデジタル対応力を示しています。中規模農場は特に活発であり、補助金とクラウドベースのダッシュボードを活用して業務を近代化しています。ポーランドの急速な台頭は、支持的な政策枠組みと世代交代がいかに導入率を変革し、同国を欧州の精密農業における成長エンジンとして位置付けるかを示しています。

その他の欧州地域は多様な導入パターンを示しています。フランスは大規模な耕作農地と高付加価値のブドウ園を組み合わせ、ガイダンスシステムと精密散布の両方への需要を牽引しています。オランダは集約的な園芸と強力な研究エコシステムにより耕地面積を上回る存在感を示し、スペインとイタリアはオリーブ、ブドウ、農産物において保険還付と持続可能性インセンティブを通じて導入を加速しています。英国は投入削減に紐づいた環境支払いに傾注しており、ルーマニアとブルガリアは融資保証から恩恵を受け機械資金調達を促進しています。これらの地域全体として、欧州の多様な精密農業の状況を示しています。

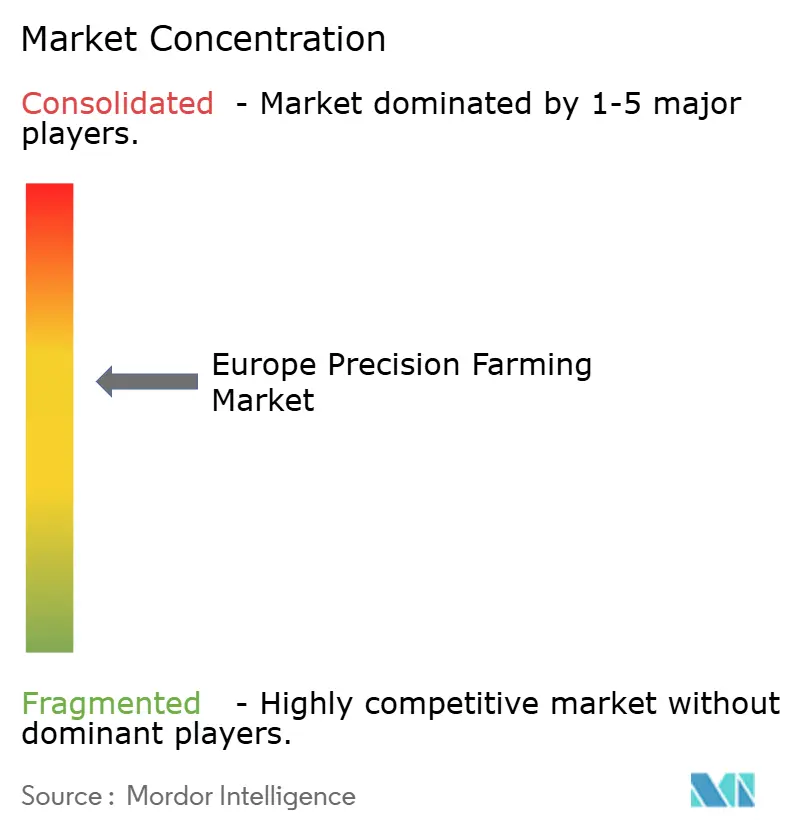

競争環境

ヨーロッパ精密農業市場は中程度の集中度を示しています。上位5社のサプライヤーが総収益の支配的なシェアを獲得しているものの、単一ブランドが5分の1以上のシェアを保有していないため、挑戦者の余地が保たれています。Deere & Companyは主要プレイヤーの一つであり、欧州全体で多様な製品ラインアップを提供しています。AGCO社のPTx Trimbleがこれに続き、統合ガイダンス・ソフトウェアスタックを活用し、CNH Industrial N.V.がトップ3を締めくくっています。

Topcon CorporationとCLAAS KGaA mbHはリーダー陣を形成していますが、低コスト参入企業からの利益率圧力に直面しています。既存企業は顧客を独自エコシステムに囲い込むためにソフトウェア買収を推進しており、化学品会社は農業アグロノミー分析へと事業を拡大しています。スタートアップはニッチな課題を標的として、競争力のある価格でロボット除草機や専門ソリューションを提供しています。農業用ロボティクスに関する特許出願は増加し続けており、参入障壁としての知的財産の重要性を強調しています。イノベーションと競争が収束し、市場のダイナミクスを再形成しています。

データガバナンス、サイバーセキュリティ、持続可能性報告に関するコンプライアンスコストの上昇、商品市場の変動、農場経済の逼迫に伴い、中程度の統合が見込まれています。大企業はこれらの圧力を吸収する立場にある一方、中小企業はロボティクス、センシング、農場管理ソフトウェアにおいてイノベーションを継続しています。地域専門企業はカスタマイズされた導入、販売代理店ネットワーク、国別統合を通じてシェアを維持しています。グローバルなスケールとローカルな実行力のバランスが競争の軌跡を定義し、セクター全体において統合と継続的なイノベーションを融合させていくでしょう。

ヨーロッパ精密農業業界のリーダー

-

Deere & Company

-

CLAAS KGaA mbH

-

CNH Industrial N.V.

-

AGCO Corporation

-

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Syngenta GroupとPlanetは、欧州の作物モニタリング向けに高解像度衛星画像を提供するパートナーシップを最近更新しました。拡張された画像パイプラインはリモートセンシング用途を強化し、ソフトウェアサブスクリプションを促進し、AI学習データを充実させます。圃場レベルのインサイトの向上により、スカウティング時間が短縮され、ROIが向上し、農家の間での導入が促進されます。

- 2025年3月:AgmatixとBASF SEは、機械学習アルゴリズムと圃場内データセットを組み合わせた大豆シストセンチュウの早期検出のためのAIツールを導入しました。この早期警戒機能は治療コストと収量損失を削減し、センサーネットワークの導入事例を強化しています。大豆における初期成功が他の作物への展開への扉を開き、ソフトウェア市場を拡大しています。

- 2025年1月:Deere & CompanyはCES 2025で自律型機械を発表し、欧州市場での展開拡大のためにWiedenmannとパートナーシップを締結しました。この技術は大幅な労働コスト削減をもたらし、労働力が制約される農場においてレトロフィットキットへの需要を喚起しています。この協定は市場浸透を加速し、二次市場での販売を促進することを目的としています。

研究方法のフレームワークとレポートの範囲

Market Definitions and Key Coverage

Our study defines the Europe precision farming market as the sale and subscription value of digital-enabled agronomic hardware, software, and field services that help growers observe, measure, and act on within-field variability to optimize inputs and boost yields across open-field crops.

Scope exclusion: solutions dedicated solely to indoor/vertical farms, animal husbandry, or post-harvest processing are not included.

Segmentation Overview

-

技術別

-

ガイダンスシステム

- GPS・GNSS(全地球衛星航法システム)

- GIS(地理情報システム)意思決定支援プラットフォーム

- リモートセンシング(衛星および近接)

-

可変施用技術

- 可変施用肥料

- 可変施用播種

- 可変施用農薬

- ドローン・UAV(無人航空機)

- 農場内エッジセンサーおよびIoTネットワーク

- その他・新興技術(ロボット除草機、デジタルツイン)

-

ガイダンスシステム

-

コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

-

用途別

- 収量モニタリング

- 可変施用

- 圃場マッピング(GIS)

- 土壌・作物健康モニタリング

- 作物スカウティングおよび病害虫検出

- 農場事業およびコンプライアンス管理

-

農場規模別

- 小規模

- 中規模

- 大規模

-

作物タイプ別

- 穀物・穀類

- 油糧種子・豆類

- 果物・野菜

- ブドウ園・専門作物

- その他

-

地理別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- オランダ

- ポーランド

- その他の欧州

Detailed Research Methodology and Data Validation

Primary Research

Conversations with agronomists, equipment distributors, farm cooperatives, and ag-tech start-ups across Germany, France, Italy, Spain, the UK, and Poland let us stress-test secondary findings. Executives confirmed realistic price bands, adoption hurdles for <100 ha farms, and plausible upgrade cycles, which our team used to fine-tune model assumptions.

Desk Research

Mordor analysts first map Europe's cropland, equipment density, and subsidy flows using tier-1 statistical portals such as Eurostat, FAOSTAT, and OECD Agri-environment indicators. They then cross-check machinery imports through UN Comtrade customs codes. We enrich the picture with regulatory texts from the European Commission (CAP strategic plans, Farm-to-Fork targets), peer-reviewed journals on sensor efficacy, and association data from CEMA and Copa-Cogeca that outline adoption curves for GPS, VRT, drones, and edge-IoT. Paid databases, such as Dow Jones Factiva for deal flow and D&B Hoovers for supplier revenues, help anchor company baselines. This sample list is illustrative; many additional open and paid sources were reviewed for validation.

A second pass screens press releases, investor decks, and patent filings to flag emerging technologies (e.g., autonomous weeders, digital twins) likely to shift spending over the forecast window.

Market-Sizing & Forecasting

The 2025 baseline starts with a top-down reconstruction: cultivated hectares × penetration of guidance/VRT/digital scouting × average spend per hectare, calibrated with Eurostat crop structure data. Select bottom-up checks, such as supplier revenue roll-ups and channel ASP × unit samples, verify and adjust totals before lock-in. Key variables tracked yearly include subsidy allocation under CAP Pillar II, sensor price erosion, broadband coverage in rural NUTS-3 regions, drone flight-hour costs, and fertilizer price indices. A multivariate regression fed into an ARIMA overlay produces the 2025-2030 trajectory, while scenario analysis captures weather and policy shocks. Data gaps in smaller economies are bridged by weighted proxies using comparable farm structures.

Data Validation & Update Cycle

Outputs pass a three-layer review: automated variance flags, peer analyst cross-checks, and a senior sign-off. Results are benchmarked against satellite-derived acreage trends and company earnings. Reports refresh annually, with mid-cycle updates if material policy or pricing swings occur.

Why Mordor's Europe Precision Farming Baseline Earns Decision-Maker Trust

Published values often diverge because studies adopt different crop mixes, include or exclude service revenues, and apply varied euro-to-dollar conversions.

Key gap drivers we observe are: some publishers fold livestock tech and smart greenhouses into their totals, others assume uniform per-hectare spend across farm sizes, while a few apply a single-digit CAGR from global figures without country-level penetration tests. Our disciplined scope, country granularity, and yearly refresh cadence minimize such skews.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 4.20 B (2025) | Mordor Intelligence | - |

| USD 4.80 B (2024) | Regional Consultancy A | Splits precision farming and services incompletely, limited country splits |

| USD 7.10 B (2025) | Industry Association B | Bundles smart livestock, greenhouse, and irrigation equipment into definition |

In sum, our transparent variable build-up, dual validation loops, and Europe-focused scope give stakeholders a balanced, reproducible baseline they can rely on when sizing opportunities or allocating resources.

レポートで回答される主要な質問

2026年のヨーロッパ精密農業市場規模はどれくらいでしたか?

2026年にはUSD 26億2,000万と評価されており、ガイダンスシステムとハードウェアが価値を支配しています。

ヨーロッパ精密農業市場は2031年までにどのくらいの速さで成長すると予測されていますか?

予測では、12.64%のCAGRで2031年までにUSD 47億5,000万に達するとされています。

どの技術セグメントが最も急速に拡大していますか?

ドローンおよび無人航空機は、欧州連合航空安全機関(EASA)の統一規制と整合しながら、11.1%のCAGR(年間複利成長率)で進展しています。

なぜポーランドが最も急成長する地域ですか?

欧州連合の結束基金はデジタル機器コストの最大70%をカバーしており、若い経営者層はよりデジタル志向です。

補助金はどのように導入に影響しますか?

助成金、税額控除、保険還付はハードウェア支出の最大70%を補填するか、二桁のプレミアム割引を提供し、投資回収期間を大幅に改善します。

最終更新日: