チューブ充填・封止受託サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

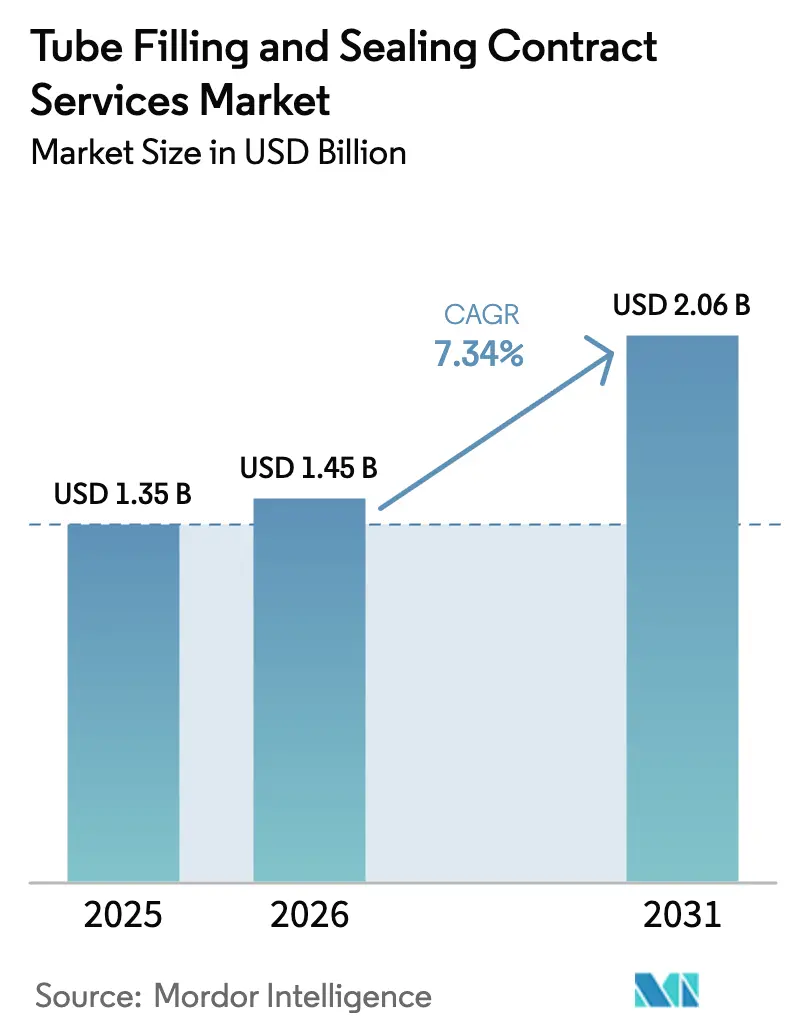

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 2.06 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチューブ充填・封止受託サービス市場分析

チューブ充填・封止受託サービス市場規模は、2025年の13億5,000万米ドルから2026年には14億5,000万米ドルへと成長し、2026年~2031年の7.34%CAGRで2031年までに20億6,000万米ドルに達すると予測されています。予測期間全体を通じて、需要の成長は、製薬企業による複雑な無菌包装業務のアウトソーシング、高付加価値SKUのプレミアム化を進めるパーソナルケアブランド、コンプライアンスに適合した柔軟な生産ラインへの移行を進める消費財企業によって支えられています。インダストリー4.0の自動化により最小発注数量が削減され、アジャイルなオンデマンド生産が可能となり、リアルタイム品質管理を通じて原材料価格の変動をコンバーターが吸収できるようになっています。無菌性と環境への配慮の両立を求める規制圧力が、無菌技術とリサイクル可能なラミネートまたはアルミニウムチューブへの二重の投資波を牽引しています。皮膚科、疼痛管理、口腔ゲル療法における単位用量包装の採用拡大が、5ml未満充填のサービス対象市場をさらに拡大しています。一方、インドと中国の持続的なコスト優位性が、世界の包装量をアジア太平洋地域の受託サイトへとシフトさせる動きを加速させています。

主要レポートのポイント

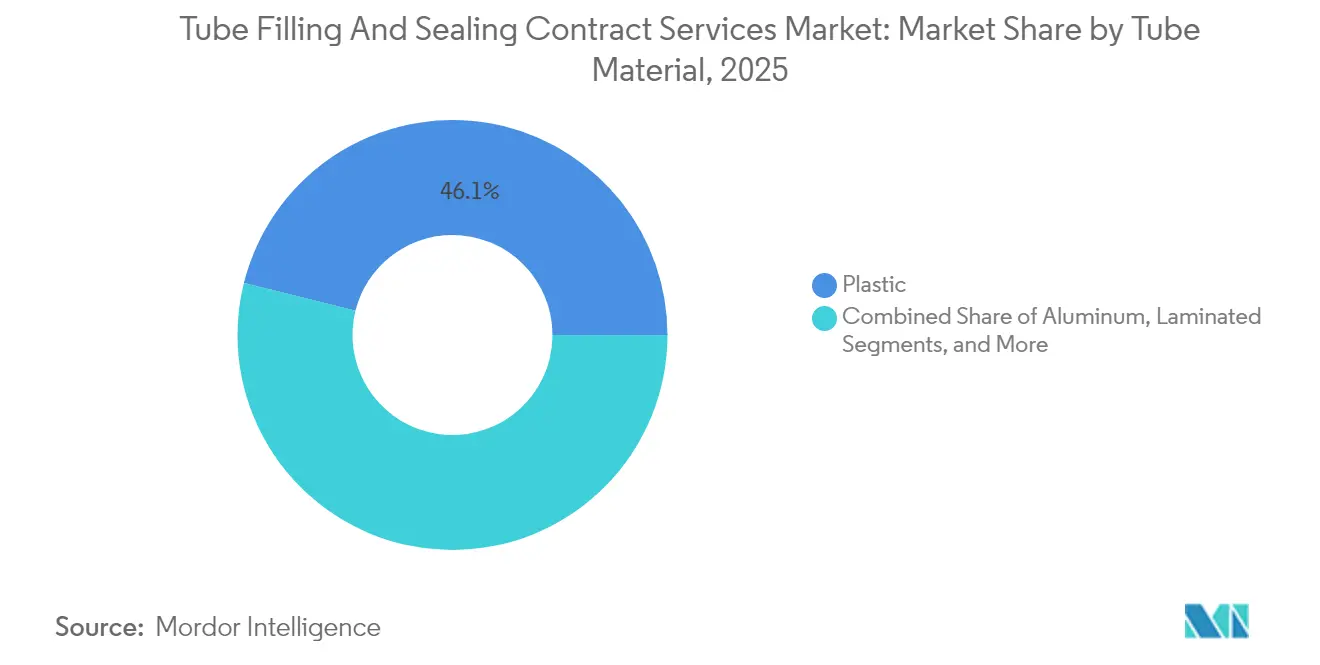

- チューブ素材別では、プラスチックチューブが2025年のチューブ充填・封止受託サービス市場シェアの46.12%を占めました。

- 充填技術別では、超音波封止システムのチューブ充填・封止受託サービス市場規模は2026年~2031年の間に8.88%のCAGRで成長すると予測されています。

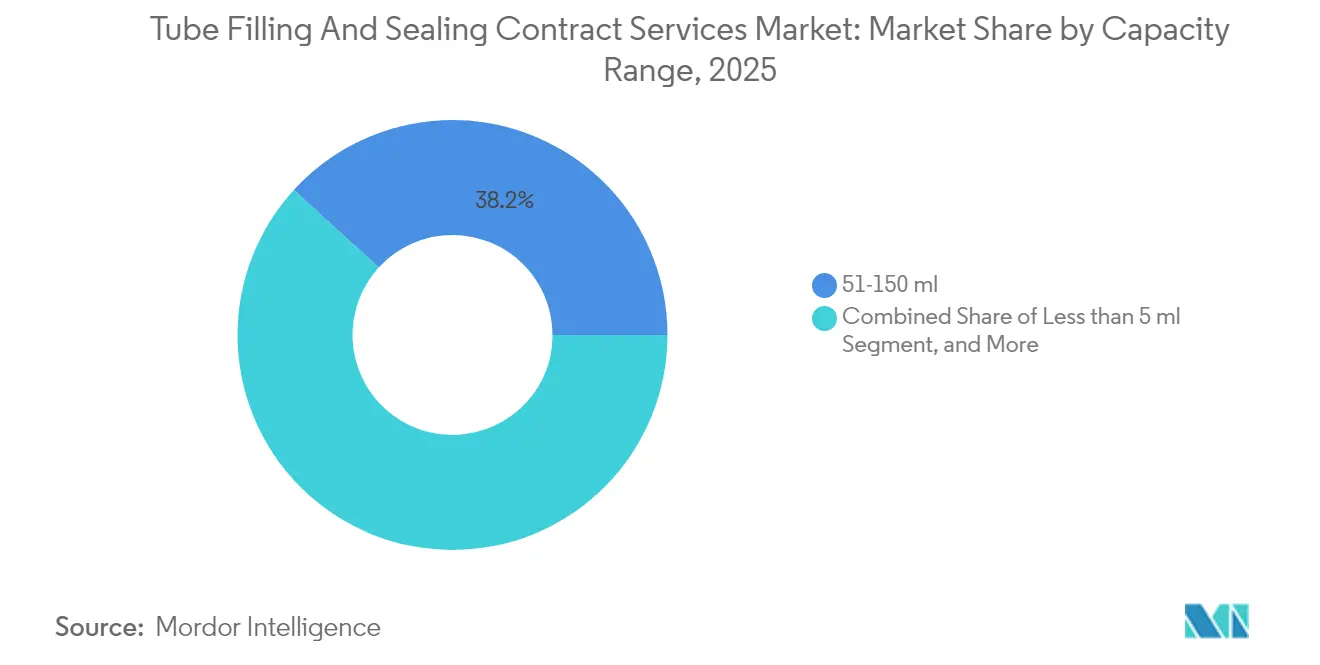

- 容量範囲別では、51~150mlの区分が2025年のチューブ充填・封止受託サービス市場シェアの38.21%を占めました。

- 最終用途別では、パーソナルケア・化粧品のチューブ充填・封止受託サービス市場規模は2026年~2031年の間に9.61%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のチューブ充填・封止受託サービス市場シェアの32.10%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルチューブ充填・封止受託サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回投与用局所・口腔ゲルへの需要拡大 | +1.2% | グローバル、北米・欧州に集中 | 中期(2~4年) |

| 新興アジアにおけるアウトソーシング製薬製造の拡大 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| 化粧品サシェからチューブへの転換の台頭 | +0.9% | グローバル、アジア太平洋地域の都市市場で早期成長 | 短期(2年以内) |

| リサイクル可能なラミネートおよびアルミニウムチューブへのシフト | +1.1% | 欧州・北米が先行、グローバルに拡大 | 中期(2~4年) |

| インダストリー4.0ラインによるオンデマンド生産 | +1.3% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| OTC製品における地域別SKUの多様化 | +0.7% | 北米・欧州が主要市場、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単回投与用局所・口腔ゲルへの需要拡大

皮膚科および疼痛緩和分子が精密な投与を必要とする高活性成分へとトレンドシフトするにつれ、単位用量フォーマットへの臨床的選好が包装仕様を再形成しています。受託包装業者は2024年以降、5ml未満の受注が40%増加しており、専門製薬企業が患者安全のために無菌性と精度を優先しています。高活性APIに対して単位用量容器の使用を奨励するFDAのガイダンスが、ベンダー適格性評価サイクルを加速させています。より多くの適応症が外来での自己投与へとシフトするにつれ、単回使用チューブは服薬遵守を向上させ、交差汚染を抑制します。チューブ充填・封止受託サービス市場は、低ボリューム・高マージンの案件から新たな収益を獲得することで直接的な恩恵を受けています。機器メーカーは±0.1mlの精度を持つマイクロドーズフィラーを投入することで対応しており、自動化されたベンダーと手動の社内オペレーションとの能力格差を広げています。

新興アジアにおけるアウトソーシング製薬製造の拡大

アジア太平洋地域の受託包装業者は、大規模なジェネリック医薬品生産と有利な操業コストの交差点に位置しています。地域のアウトソーシング価値は2025年に450億米ドルに達し、多国籍企業がサプライチェーンを現地化するにつれてチューブベースの二次包装が成長しています。中国における国際医薬品規制調和会議(ICH)基準の調和が規制上の摩擦を低減し、西側のライセンス保有者が深圳・蘇州での後期充填工程を配置するよう促しています。インドは2025年に21億米ドルのFDIを新施設に投入し、その15%が米国・EU監査基準を満たすチューブ充填ラインを対象としています。量の移行により無菌チューブの単位コストが18%低下し、定価が制約される中でもブランドオーナーが粗利益率を維持できるようになっています。この構造的シフトにより、チューブ充填・封止受託サービス市場は今後10年間を通じて中一桁台の持続的な成長が確保されます。

インダストリー4.0ラインによるオンデマンド生産

センサー、ビジョンシステム、エッジアナリティクスが充填重量、封止品質、微粒子数をリアルタイムで追跡し、バッチ不良率を30%削減し、最小発注数量を60%低下させています。これらの成果により、コンバーターがサーボ駆動プラットフォームで15分以内に処方を切り替えられるアジャイルなサプライモデルが実現しています。製薬スポンサーは安全在庫水準の低下を活用し、インディーズ化粧品ブランドは法外なセットアップ費用なしにニッチなSKUを検証できます。より多くの見積もりに予知保全データが組み込まれるにつれ、購買者は運用リスクが低下したと認識し、手動ラインから量を移行させます。継続的な検証はFDAおよびEMAの監査も効率化し、適格プロバイダーの平均販売価格を引き上げるプレミアムサービス料金を支えています。

リサイクル可能なラミネートおよびアルミニウムチューブへのシフト

グローバルな消費財大手からの持続可能性義務が、完全リサイクル可能な構造への急速な転換を求めています。ユニリーバの2025年までの100%リサイクル可能包装目標が、受託包装業者に2025年に新たなラミネートおよびアルミニウムラインへ1億8,000万米ドルを投資させる契機となりました。[1]ユニリーバ、「持続可能な包装進捗レポート2025」、Unilever.com2030年までに30%のリサイクル素材含有を義務付ける欧州の規制が、製薬・化粧品オーナーに非準拠基材の段階的廃止をさらに迫っています。早期採用者は現在25%の価格プレミアムを享受していますが、スループットの向上によりこの格差は縮小しています。原材料認証フレームワークが成熟するにつれ、アルミニウムはリサイクル性を損なうことなく延長された保存期間を提供し、酸素感受性軟膏にとって不可欠です。中期的には、チューブ充填・封止受託サービス市場は設備投資の増加に直面しますが、ESG主導の調達方針に紐づいた受注残の厚みも増します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格変動によるマージン圧迫 | -0.8% | グローバル、新興市場で深刻な影響 | 短期(2年以内) |

| 医薬品グレードのクリーンルーム容量の限られた可用性 | -1.1% | グローバル、確立された製薬ハブに集中 | 中期(2~4年) |

| バイオロジクスグレード充填の高い検証コスト | -0.6% | 北米・欧州が主要影響地域 | 長期(4年以上) |

| 新規バリアフィルム基材に対する規制上の遅延 | -0.4% | グローバル、地域によって異なるタイムライン | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格変動によるマージン圧迫

アルミニウムのスポット価格は2025年にロンドン金属取引所で35%急騰し、樹脂契約は22%変動し、複数月にわたる製薬契約のもとで操業するコンバーターを圧迫しました。[2]ロンドン金属取引所、「アルミニウム価格変動と産業への影響分析」、LME.com大手CMO(受託製造機関)は長期スワップでヘッジしていますが、家族経営の専門業者は即時のマージン悪化に耐えることが多いです。四半期ごとの価格調整条項が変動を部分的に相殺しますが、購買者は低マージンのジェネリック品への追加料金に抵抗します。スプレッドの縮小により、ベンダーは薄肉化ラミネートの使用とスクラップ削減アナリティクスによる効率改善を追求せざるを得ません。商品サイクルが安定するまで、持続的な変動はチューブ充填・封止受託サービス市場の上昇余地を制限する可能性があります。

医薬品グレードのクリーンルーム容量の限られた可用性

グローバルなISOクラス7室は2025年に87%の稼働率で運用されており、この水準が追加的な無菌充填業務を制約しています。建設コストは2024年以降40%上昇しており、主に換気設備のアップグレードと検証エンジニアの人材不足によるものです。リードタイムは12~18ヶ月に及び、隔離されたクラスCコリドーを必要とするバイオロジクスAPIのプログラム立ち上げを遅延させています。スポンサーは容量リスクを軽減するためにデュアルソーシングを開始していますが、FDAの事前承認検査を通過するCMOのサブセットが限られているため、冗長性は限定的です。このボトルネックはスロットオークション価格を引き上げ、処方者が無菌チューブを回避する凍結乾燥や代替容器を検討するよう促しています。クリーンルームの建設サイクルが追いつくまで、容量不足はチューブ充填・封止受託サービス市場拡大に対する最大の単一の制動要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チューブ素材別:持続可能性へのシフトがラミネートの成長を牽引

プラスチックは、OTCクリームおよびメインストリーム化粧品全体にわたるコスト効率性により、2025年に46.12%のシェアを維持しました。EU再生利用指令によりラミネート構造のチューブ充填・封止受託サービス市場シェアが増加しており、ラミネートチューブは2031年まで9.01%のCAGRで成長する見込みです。持続可能性条項は、誘導分別に十分な薄さでありながら過酸化物フリーの保存期間を確保するのに十分な堅牢性を持つアルミニウムバリアを備えた多層ラミネートをますます指定するようになっています。

酸素不安定な有効成分を保護しなければならない製薬スポンサーは、ラミネート複合材をフルアルミニウムの実行可能な代替品と見なし、総包装コストを18%削減しています。ラミネートの採用は、全面箔なしで金属的な美観を求めるブランドオーナーからも恩恵を受けています。既存の超音波シーラーが最小限のツーリング調整でHDPEとラミネートの両フォーマットに対応できるため、チューブ充填・封止受託サービス市場はこの移行をスムーズに吸収しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

充填技術別:超音波の勢いを伴う無菌充填の優位性

無菌充填は2025年の収益の41.18%を占め、局所抗生物質および眼科用ゲルにおける無菌性義務により、そのリーダーシップを維持すると予想されています。しかし超音波封止は、クリーンで低熱のプロセスが炭化残留物とマイクロリークリスクを低減することから、最も急峻な8.88%のCAGRを記録しています。

採用者は超音波ジョーとサーボドリブルフィラーを組み合わせることで30%のサイクルタイム削減を報告しており、1シフトあたりのSKU切り替えが2回から3回に増加しています。超音波用途のチューブ充填・封止受託サービス市場規模は、2025年の4億6,000万米ドルから2031年までに約7億7,000万米ドルに増加すると予想されています。スポンサーはまた、その低エネルギー消費を好み、企業の持続可能性スコアカードと連動しています。

容量範囲別:ミニドーズラインが中容量の主力を上回る

皮膚科クリームおよびメインストリームシャンプーに支えられた中容量51~150mlチューブが2025年出荷量の38.21%を占めました。5ml未満の単位は重量では小さいものの、高活性APIが単回使用デリバリーを好むことから8.52%のCAGRで成長しています。CMOは±0.1mlの許容誤差を持つノードリップマイクロドーズノズルに投資し、投与精度に関するFDA仕様を満たしています。

チューブ1フィートあたりの収益性は中容量フォーマットより40%高く、市場平均を上回るマージンを支えています。今後、オーファンドラッグとプレミアム化粧品アンプルが増殖するにつれ、5ml未満製品のチューブ充填・封止受託サービス市場規模が最も速く拡大すると予想されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

最終用途産業別:製薬が財布のシェアを支配、化粧品がペースを提供

製薬は2025年売上の52.05%を提供し、専門CMOを優遇する厳格なGMPおよび検証ハードルを活用しています。一方、パーソナルケア・化粧品セクターは、プレミアムスキンケアの発売とインフルエンサー主導の旅行用包装需要に牽引され、2031年まで9.61%のCAGRを記録しています。

チューブ充填・封止受託サービス市場の関係者は、独立ブランドから総合的な価値を獲得するために、処方の微調整と包装業務をバンドルするケースが増えています。食品・飲料産業では、ミニチューブへ転換する調味料パウチが緩やかな成長を支えていますが、バリアに関する懸念がセグメントを制限しています。家庭用化学品は漂白剤ゲルにおいて量的な関連性を維持していますが、マージンポテンシャルを制約する競争的な価格上限に直面しています。

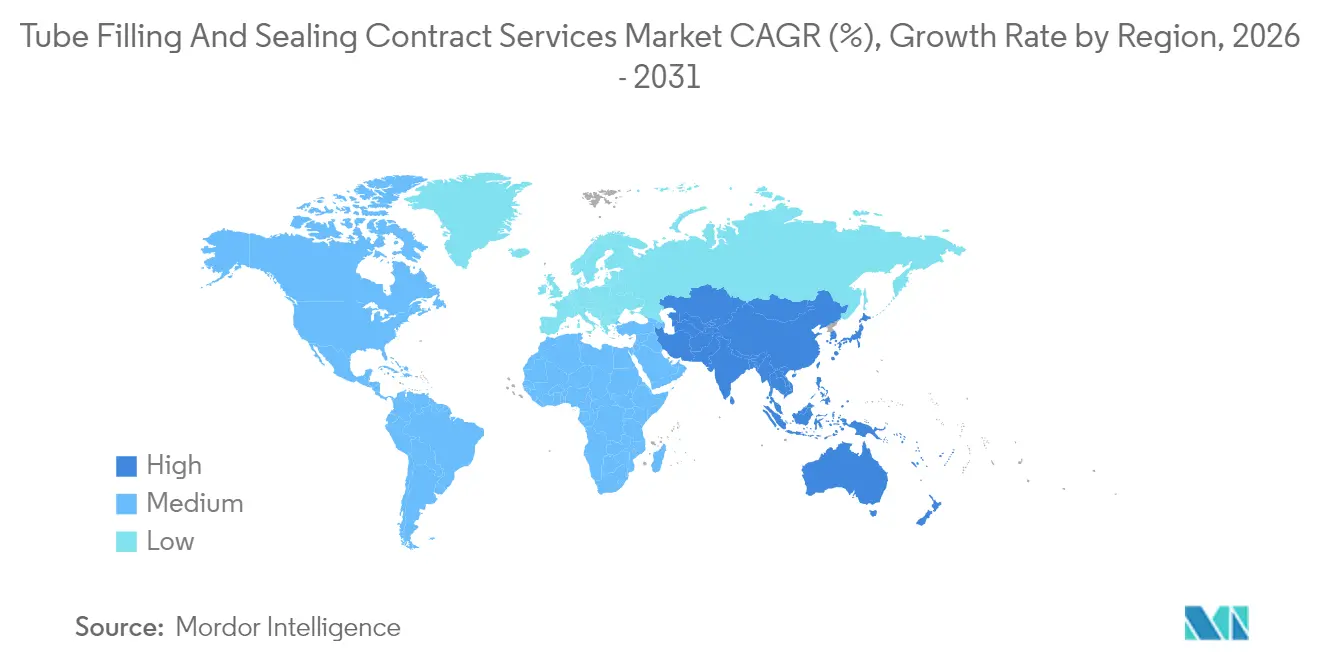

地域分析

北米は2025年収益の32.10%を占め、トレーサビリティと迅速な技術サービスを優先するFDA規制エコシステムに牽引されています。2025年の米国とカナダにおける容量拡張は超音波改造と高度なビジョン検査に焦点を当てており、高活性・低ボリュームの製薬業務へのシフトを反映しています。

欧州はプレミアム化粧品および処方箋皮膚科セクターで堅固な存在感を維持しており、ドイツとフランスはリサイクルラミネート素材を活用したパイロットプラントを複数擁しています。地域の持続可能性法規がアルミニウムの採用を加速させ、より環境に優しいラインへの5,085万米ドルの設備投資を促しています。欧州のチューブ充填・封止受託サービス市場規模は、賃金インフレにもかかわらず、外部受託製造(ECM)費用がESG(環境・社会・ガバナンス)プレミアムを取り込むことで着実に増加すると予想されています。

アジア太平洋地域は明確な高速成長フロンティアであり、受託サービスプロバイダーがシリアライゼーションとコールドチェーンキッティングを含む広範な仕上げ複合施設に統合されるにつれ、2031年まで9.43%のCAGRを記録しています。インドの医薬品輸出は2025年に250億米ドルに達し、受託包装が価値の18%を形成しています。 [3]アジア開発銀行、「アジア太平洋地域における製薬製造投資トレンド」、ADB.org 中国のCMOは規制の収束を活用して、飽和した西側プラントからジェネリック軟膏ビジネスを取り込んでいます。ベトナムやインドネシアなどの東南アジア諸国は、関税免除の地域流通を持つ中堅化粧品を引き付けています。

競合環境

競争の場は、複数大陸にわたる拠点を持つグローバルCMOとニッチ処方に特化した地域専門業者が混在しています。上位5社が合計でセクター収益の約38%を占めており、中程度の集中度を示しています。規模はアルミニウムと樹脂の購買力を与える一方、地域チャンピオンは柔軟なスケジューリングと手厚い規制サポートで繁栄しています。

自動化投資が主要な競争の場であり続けています。Catalentはシンガポールの無菌スイートを超音波モジュールで拡張し、オーファンドラッグのリリースサイクルを短縮しました。FarevaによるノースカロライナプラントのM&Aは、米国南東部でのバイオファーマカバレッジを強化し、パンデミック時代のリスク軽減に不可欠な冗長クリーンルームを提供しています。Albeaはラミネートの遺産を活用して、企業のESG義務に紐づいたリサイクル可能チューブをアップセルし、美容コングロマリットとの長期契約を獲得しています。

バリア要件が中程度で切り替えコストが低い大量OTCセグメントでは価格競争が激化しています。対照的に、バイオロジクスグレードのプロジェクトは高い規制の壁を築いており、ISOクラス5アイソレーターと100%インライン・ビジョン検証が小規模参入者の手の届かない資本閾値を引き上げています。デジタルツイン、拡張現実メンテナンス、クラウドバッチ記録が先進プロバイダーを差別化し、小規模企業がアップグレード資金の調達に苦労する中でベンダー統合を加速させています。

チューブ充填・封止受託サービス産業リーダー

Silgan Holdings Inc.

Sonic Packaging Industries Inc.

LF of America Corp.

Unette Corporation

Dalton Chemical Laboratories Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Catalent Pharma Solutionsがシンガポールで8,500万米ドルの拡張を完了し、小容量無菌容量を40%増加させました。

- 2025年9月:Fareva Groupがノースカロライナのチューブ充填プラントを1億2,000万米ドルで買収し、バイオロジクス向けの検証済みクリーンルームを追加しました。

- 2025年8月:Albea Contract Manufacturingがフランスで4,500万ユーロ(5,085万米ドル)のリサイクル可能ラミネートラインを立ち上げました。

- 2025年7月:Unicep Packagingがインダストリー4.0アップグレードを実施し、切り替え時間を50%短縮しました。

グローバルチューブ充填・封止受託サービス市場レポートの範囲

| プラスチック |

| アルミニウム |

| ラミネート |

| 金属 |

| ホットフィル |

| 無菌充填 |

| 真空充填 |

| 超音波封止 |

| 5ml未満 |

| 6~50ml |

| 51~150ml |

| 151ml以上 |

| 食品・飲料 |

| 製薬 |

| 家庭用・業務用ケア |

| パーソナルケア・化粧品 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| チューブ素材別 | プラスチック | ||

| アルミニウム | |||

| ラミネート | |||

| 金属 | |||

| 充填技術別 | ホットフィル | ||

| 無菌充填 | |||

| 真空充填 | |||

| 超音波封止 | |||

| 容量範囲別 | 5ml未満 | ||

| 6~50ml | |||

| 51~150ml | |||

| 151ml以上 | |||

| 最終用途産業別 | 食品・飲料 | ||

| 製薬 | |||

| 家庭用・業務用ケア | |||

| パーソナルケア・化粧品 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のチューブ充填・封止受託サービス市場規模はどのくらいですか?

チューブ充填・封止受託サービス市場規模は2026年までに14億5,000万米ドルに達すると予想されています。

2031年までのCAGR予測はどのくらいですか?

総収益は2031年までに7.34%のCAGRで増加すると予想されています。

2031年までに最も速く成長するチューブ素材はどれですか?

ラミネートチューブが持続可能性義務に牽引され、最高の9.01%のCAGRを記録します。

アジア太平洋地域が最も速く成長する地域である理由は何ですか?

多国籍企業がインドと中国のコスト効率が高くICH準拠の工場を活用し、9.43%の地域CAGRをもたらしています。

最も急速な成長をもたらす技術は何ですか?

超音波封止は低熱暴露で優れた封止完全性を提供するため、8.88%のCAGRで拡大しています。

短期的な成長を抑制するものは何ですか?

アルミニウムと樹脂における原材料価格変動がマージンを圧縮し、拡大を緩和しています。

最終更新日: